BAB III

ANALISIS DAN PEMBAHASAN

A.

Gambaran Umum Perusahaan

1. Profil Perusahaan

Nama : PT Matahari Department Store Tbk (Dahulu PT Pacific Utama Tbk)

Bidang Usaha : Jaringan department store Kepemilikan : PT Multipolar Tbk 20,48%

Asia Color Company Ltd 2,00%

Masyarakat 77,52% Tanggal Pendirian : 24 Oktober 1958

Kode : LPPF

Alamat : Menara Matahari Lantai 15 Jl. Bulevar Palem Raya No.7, Lippo Karawaci 1200 Tangerang 15811 – Indonesia

Tel. : (62-21) 547 5333 Fax. : (62-21) 547 5232 Website : www.matahari.co.id

2. Sejarah dan Perkembangan Perusahaan

Matahari Department Store Tbk adalah perusahaan ritel terbesar dan terpercaya di Indonesia yang menyediakan pakaian, sepatu, tas, aksesoris, perlengkapan kecantikan, dan perlengkapan rumah tangga. Perusahaan didirikan pada tanggal 24 Oktober 1958 di daerah Pasar Baru, Jakarta. Pada awalnya perusahaan hanya menjual pakaian anak-anak saja kemudian melebarkan jejaknya dengan membuka department store modern pertama di Indonesia pada tahun 1972. Di tahun 1980 perusahaan mulai mengembangkan sayap bisnisnya dengan membuka gerai pertamanya diluar Jakarta yaitu berlokasi di Bogor dengan nama Sinar Matahari Bogor. Pada tahun 1980 didirikan PT Matahari Putra Prima Tbk (MPP) dengan pemegang saham mayoritas yaitu PT Multipolar.

Matahari berubah nama menjadi PT Matahari Department Store Tbk (MDS) sesudah menjadi entitas terpisah dari PT Matahari Putra Prima Tbk (MPP) pada tahun 2009. PT Matahari Department Store Tbk berpisah dari divisi PT Matahari Putra Prima Tbk (MPP), diakuisisi oleh PT Pacific Utama Tbk (perusahaan afiliasi PT Matahari Putra Prima Tbk) menjadi perusahaan publik yang berdiri sendiri. Di tahun 2010, MDS diakuisisi oleh PT Meadow Indonesia suatu anak perusahaan dari Asia Color Company Limited (ACC). Keduanya secara tidak langsung dimiliki secara mayoritas oleh CVC Asia Fund III dan menjadi pemilik

saham mayoritas pula atas PT Matahari Department Store Tbk pada April 2010.

Pada tahun 2013 saham MDS ditawarkan kepada publik oleh Asia Color Company Limited dan PT Multipolar Tbk, menarik perhatian dunia dan meningkatkan kepemilikan publik atas perusahaan dari 1,85% menjadi 47,35% sejak 28 Maret 2013. Kegiatan ini telah memperkuat perusahaan melalui (i) meningkatkan (leveraging) likuiditas perdagangan sahamnya di Bursa Efek Indonesia, (ii) meningkatkan potensi perusahaan untuk memperoleh pengenaan tarif pajak penghasilan yang lebih rendah sesuai dengan peraturan perpajakan di Indonesia; (iii) memperluas akses pembiayaan dari pasar modal domestik dan internasional; serta (iv) meningkatkan profil perusahaan di Indonesia dan di seluruh dunia.

Pada tanggal 3 Maret 2014 dan 7 Agustus 2014, Asia Color Company Limited menjual kepemilikan saham PT Matahari Department Store Tbk sejumlah 6,51% dan 11,48% berturut-turut. Pada tanggal 31 Desember 2014, Asia Color Company tercatat memegang 14,18% saham PT Matahari Department Stoe Tbk, PT Multipolar Tbk memiliki 20,48%, dan publik, termasuk pemegang baru tercatat memegang 65,34%. Pada tanggal 23 Januari 2015, Asia Color Company Limited menjual lebih lanjut kepemilikan sahamnya atas perusahaan sebesar 8,18%. Pada tanggal 25 Februari 2015, Asia Color Company kembali menjual 4% kepemilikan sahamnya pada perusahaan. Per 28 Februari 2015, Asia Color Company tercatat memiliki 2,00% saham perusahaan, PT

Multipolar Tbk memiliki 20,48% saham perusahaan, dan kepemilikan publik tercatat sebesar 77,52%.

Sampai tahun 2015, Matahari Department Store Tbk telah memiliki 140 gerai yang tersebar di 66 kota di seluruh Indonesia. Didukung oleh tim beranggotakan 50,000 orang dan lebih dari 1,200 pemasok lokal serta lebih dari 90% pembelian langsung dari sumber-sumber di seluruh Indonesia. Perusahaan ini memberikan pengalaman belanja yang menyenangkan, memiliki gerai dengan visualisai menarik, produk-produk berkualitas, modern dan pelayanan yang baik. Berbagai keunggulan perusahaan menjadikannya department store yang paling dipilih oleh masyarakat dan meraih banyak penghargaan atas kinerjanya. Penghargaan terbaru yang di terima PT Matahari Department Store Tbk antara lain Carre’s National Customer Service Championships 2014, Excellent Service Experience Award 2014, Top Brand Award 2014, Top Brand Award For Teens 2014, Top Brand Award For Kids 2014, Corporate Image Award 2014, Social Media Award 2014, Indonesia’s Most Favorite Youth Brand 2014.

3. Visi dan Misi

a) Visi

Matahari ingin tidak hanya menjadi jaringan department store yang terbesar dan terpercaya tetapi juga menjadi pilihan utama konsumen Indonesia dalam mendapatkan semua kebutuhan fashion mereka.

Matahari akan terus berusaha untuk memenuhi setiap ekspektasi pelanggan yang luas, memberikan pengalaman berbelanja yang berkualitas sesuai dengan cita rasa khas masyarakat Indonesia.

b) Misi

Secara konsisten menyediakan beragam produk fashion yang tepat serta layanan terbaik untuk meningkatkan kualitas hidup konsumen. Pertumbuhan konsumen tidak hanya berdampak pada meluasnya lokasi gerai Matahari, tetapi juga meningkatnya ragam pilihan busana fashion, perlengkapan rumah tangga dan produk kecantikan yang ditawarkan, yang selalu menarik minat pelanggan dan memenuhi kebutuhan mereka dengan tepat. Dengan memelihara hubungan yang erat dengan pelanggan, Matahari ingin senantiasa menyesuaikan diri dengan setiap perubahan gaya hidup pelanggan, mengantisipasi kebutuhan masa depan, dan memastikan gerai tetap menjadi tempat yang menarik untuk berbelanja dengan staf yang cekatan dan berwawasan.

4. Struktur Organisasi

Berdasarkan Laporan Keuangan yang telah diaudit pada tahun 2014, struktur organisasi PT Matahari Department Store Tbk terdiri atas : Dewan Komisaris

Presiden Dewan Komisaris : John Bellis

Komisaris : Sigit Prasetya

Komisaris : William Travis Saucer

Komisaris : Henry Jani Liando

Direksi

Presiden Direktur : Bunjamin J. Mailool Wakil Presiden Direktur : Michael Remsen

Direktur : Andy N. Purwohardono

Direktur : Wai Hoong Fock

Direktur : Andre Rumantir

Kepala Eksekutif Kantor : Michael Remsen Direktur Pemasaran : Christina Kurnia Direktur Operasional Toko : Sunny Setiawan

Kepala Keuangan Kantor : Richard Thomas Gibson Kepala Sumber Daya Manusia : Andre Rumantir

Direktur Perencanaan dan Pembangunan: Irwin Abuthan Direktur Prosedur dan Sistem : Martinus Laihad Direktur Logistik : Keith Jones

Direktur Legal dan Sekretaris : Miranti Hadisusilo

5. Tinjauan Bisnis

PT Matahari Department Store mencakup penjualan ritel atas pakaian, aksesoris, perlengkapan kecantikan, dan perlengkapan rumah. Pendapatannya sebagian besar berasal dari penjualan tunai dan juga

penjualan dengan kartu kredit di gerai-gerai. Selain dari penjualan eceran, perusahaan juga menghasilkan komisi dari penjualan konsinyasi. Setiap tahunnya untuk memperlebar cakupan area bisnisnya, PT Matahari Department Store Tbk terus membuka gerai-gerai di kota-kota besar di Indonesia. Ekspansi ini didorong oleh pertumbuhan ekonomi Indonesia yang kuat, populasi penduduk muda yang terus bertambah, urbanisasi yang terus berlanjut, pergeseran pola konsumsi sesuai dengan meningkatnya pendapatan yang dapat dibelanjakan dan perpindahan dari pasar tradisional ke modern. Strategi Tim Manajemen dirancang untuk menangkap potensi pertumbuhan perusahaan melalui percepatan pembukaan gerai baru di berbagai lokasi strategis, dengan memanfaatkan penawaran barang dagangan dan menambah kapasitas pemasaran digital sementara pada saat yang sama, meningkatkan produktivitas gerai dan pelayanan konsumen. Sehingga di masa mendatang, PT Matahari Department Store Tbk diproyeksikan memiliki prospek yang semakin menjanjikan.

B.

Analisis Rasio

Penulis melakukan analisis laporan keuangan PT Matahari Department Store Tbk menggunakan rasio likuiditas, solvabilitas, profitabilitas dan aktivitas dengan metode analisis horizontal dan teknik analisis rasio.

1. Analisis Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo.

a) Rasio Lancar

Tabel 1.1 Rasio Lancar PT Matahari Department Store Tbk Tahun Aset Lancar Kewajiban Lancar Rasio

Lancar 2010 Rp1.524.322 Rp1.464.894 1,00 2011 Rp1.567.335 Rp1.708.305 0,92 2012 Rp1.744.220 Rp2.170.205 0,80 2013 Rp1.703.067 Rp1.890.181 0,90 2014 Rp2.117.507 Rp2.518.521 0,84 Sumber : Laporan Keuangan PT Matahari Department Store Tbk

tahun 2010 sampai 2014, diola

Tabel 5.1 Rata-rata Industri Rasio Lancar Tahun MDS RALS MAPI Rata-rata

2010 1,00 2,85 1,27 1,71

2011 0,92 2,73 1,04 1,56

2012 0,80 2,66 1,22 1,56

2013 0,90 2,46 1,12 1,49

2014 0,84 2,79 1,34 1,66

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Tabel 1.1 menunjukkan di tahun 2010-2012, rasio lancar terus mengalami penurunan, meski total aset lancar dan kewajiban lancar perusahaan keduanya bertambah namun jumlahnya tidak begitu signifikan. Tahun 2010, rasio lancar menunjukkan angka 1,00 yang berarti setiap Rp 1 utang lancar dijamin oleh Rp 1 aktiva lancar atau semua kewajiban lancar perusahaan dapat sepenuhnya ditutup oleh aktiva lancar. Sehingga dapat dikatakan di tahun 2010, perusahaan dalam kategori likuid meskipun masih berada dibawah rata-rata industri untuk rasio lancar tahun 2010 sebesar 1,71.

Rasio lancar PT Matahari Department Store Tbk di tahun 2011 mununjukkan penurunan sebesar 8% dari tahun sebelumnya yaitu 1,00 menjadi 0,92 dan juga dibawah rata-rata industrinya sebesar 1,56. Penurunan rasio lancar disebabkan oleh peningkatan kewajiban lancar yang lebih besar daripada aktiva lancar tahun 2011 lebih besar daripada tahun 2010. Pos yang mengingkat di kewajiban lancar perusahaan yaitu utang usaha-pihak ketiga, khususnya utang usaha untuk barang konsinyasi yang meningkat karena hasil penjualan konsinyasi yang belum disetorkan sampai dengan tanggal laporan posisi keuangan.

Pada tahun berikutnya pun rasio lancar mengalami penurunan yang relatif sama sebesar 8%, walau ditahun 2013 rasio lancar mengalami kenaikan sebesar 10% tetapi di tahun 2014 rasio lancar

kembali mengalami penurunan. Kewajiban lancar pada tahun 2013 menurun menjadi Rp1.890,1 dari Rp2.182,9 miliar pada tahun 2012 sebagai dampak dari pembayaran pinjaman pihak ketiga. Hal ini yang menyebabkan rasio lancar pada tahun 2013 meningkat.

Dapat disimpulkan bahwa rasio lancar PT Matahari Department Store Tbk. dari tahun 2010 sampai tahun 2014 setiap tahunnya mengalami fluktuasi. Walaupun berfluktuasi, rasio lancar cenderung menurun dari tahun 2010 sampai tahun 2014. Hal ini dikarenakan kewajiban perusahaan setiap tahunnya terus mengalami kenaikan dan tidak diiringi oleh pertambahan yang besar jumlah aset yang dimiliki oleh perusahaan.

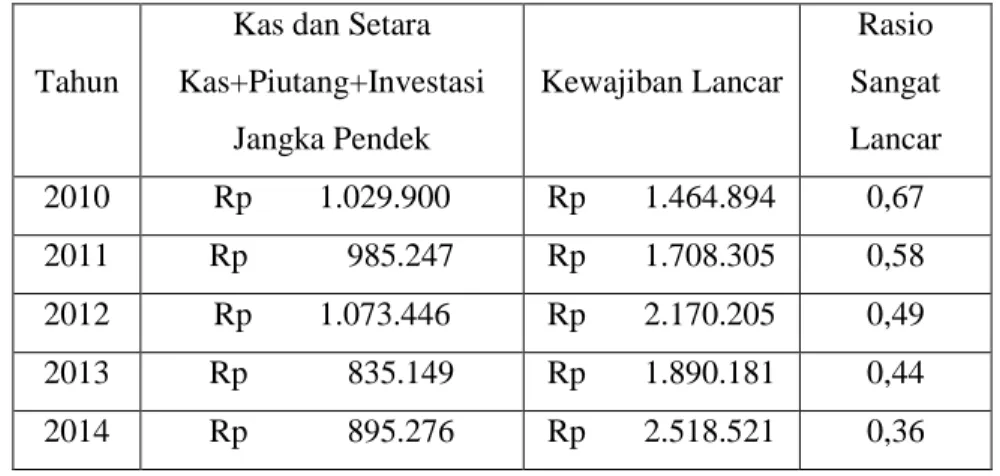

b) Rasio Sangat Lancar

Tabel 1.2 Rasio Sangat Lancar PT Matahari Department Store Tbk

Tahun

Kas dan Setara Kas+Piutang+Investasi Jangka Pendek Kewajiban Lancar Rasio Sangat Lancar 2010 Rp 1.029.900 Rp 1.464.894 0,67 2011 Rp 985.247 Rp 1.708.305 0,58 2012 Rp 1.073.446 Rp 2.170.205 0,49 2013 Rp 835.149 Rp 1.890.181 0,44 2014 Rp 895.276 Rp 2.518.521 0,36 Sumber : Laporan Keuangan PT Matahari Department Store Tbk

tahun 2010 sampai 2014, diolah

Tabel 5.2 Rata-rata Industri Rasio Sangat Lancar

Tahun MDS RALS MAPI Rata-rata

2010 0,67 1,62 0,30 0,87

2011 0,58 1,66 0,25 0,83

2012 0,49 1,53 0,30 0,78

2013 0,44 1,34 0,20 0,66

2014 0,36 1,73 0,26 0,78

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 1.2 menunjukkan bahwa rasio sangat lancar pada PT Matahari Department Store Tbk selama lima tahun mengalami penurunan yang siginifikan disebabkan oleh total aset sangat lancar dan utang lancar yang cukup fluktuatif. Selama 5 tahun analisis rasio sangat lancar perusahaan seluruhnya masih berada

dibawah rata-rata industri sejenisnya. Di tahun 2010, rasio sangat lancar menunjukkan angka 0,67 yang berarti setiap Rp 1 kewajiban lancar perusahaan dijamin oleh Rp 0,67 aset sangat lancar. Rasio untuk tahun 2010 ini merupakan rasio tertinggi karena aset sangat lancar dan kewajiban lancarnya hampir seimbang.

Di tahun 2011 rasio sangat lancar PT Matahari Department Store menurun sekitar 13,43% menjadi 0,58. Hal ini disebabkan oleh penurunan aset sangat lancar terutama di pos kas dan setara kas disertai peningkatan kewajiban lancar di pos utang usaha pihak ketiga dalam rangka pembelian barang dagangan. Rasio 0,58 menunjukkan bahwa perusahaan dapat menjamin Rp 1 kewajiban lancar dengan Rp 0,58 aset sangat lancar. Selanjutnya rasio sangat lancar terus menurun menjadi 0,49 di tahun 2012, penurunan ini disebabkan oleh meningkatnya kewajiban lancar perusahaan di pos utang usaha pihak ketiga dan pinjaman bank jangka penjang yang telah jatuh tempo.

Pada tahun 2013, rasio sangat lancar menunjukkan angka 0,44 karena aset sangat lancar perusahaan seluruhnya mengalami penurunan terutama pada pos kas dan setara kas. Kas dan setara kas menurun karena digunakan untuk pembayaran pinjaman bank. Sehingga jumlah kewajiban lancar pun menurun karena pembayaran pinjaman bank di pos pinjaman bank jangka panjang yang telah jatuh tempo. Rasio terendah berada pada tahun 2014 sebesar 0,36 yang

berarti perusahaan hanya dapat menjamin Rp 1 kewajiban lancar dengan Rp 0,36 aset sangat lancar. Hal ini dikarenakan kewajiban lancar perusahaan seluruhnya mengalami peningkatan di tahun 2014 terutama di pos utang usaha pihak ketiga terkait dengan pembelian barang dagangan dan juga pinjaman bank jangka panjang yang telah jatuh tempo.

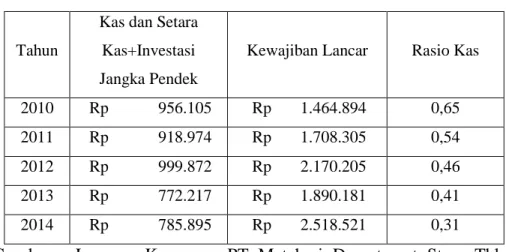

c) Rasio Kas

Tabel 1.3 Rasio Kas PT Matahari Department Store Tbk

Tahun

Kas dan Setara Kas+Investasi Jangka Pendek

Kewajiban Lancar Rasio Kas

2010 Rp 956.105 Rp 1.464.894 0,65 2011 Rp 918.974 Rp 1.708.305 0,54 2012 Rp 999.872 Rp 2.170.205 0,46 2013 Rp 772.217 Rp 1.890.181 0,41 2014 Rp 785.895 Rp 2.518.521 0,31 Sumber : Laporan Keuangan PT Matahari Department Store Tbk

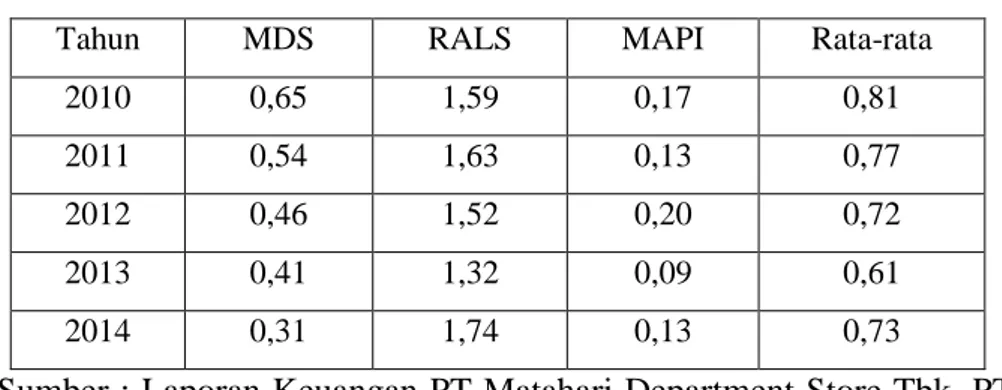

Tabel 5.3 Rata-rata Industri Rasio Kas

Tahun MDS RALS MAPI Rata-rata

2010 0,65 1,59 0,17 0,81

2011 0,54 1,63 0,13 0,77

2012 0,46 1,52 0,20 0,72

2013 0,41 1,32 0,09 0,61

2014 0,31 1,74 0,13 0,73

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Kas dan setara kas PT Matahari Department Store Tbk mencakup kas, simpanan pada bank yang sewaktu-waktu bisa dicairkan dan investasi likuid jangka pendek lainnya dengan jangka waktu jatuh tempo tiga bulan atau kurang. Tabel 1.2 menunjukkan pada tahun 2010, rasio kas PT Matahari Department Store Tbk sebesar 0,65. Dimana setiap Rp 1 utang lancar dapat dijamin Rp 0,65 uang kas perusahaan. Besarnya saldo kas dan setara kas perusahaan telah meningkat 2 kali lipat lebih dari tahun sebelumnya, yang diiringi pula oleh peningkatan jumlah kewajiban lancarnya. Angka rasio ini berada dibawah rata-rata industri dengan angka 0,81.

Rasio kas tahun 2011 mengalami penurunan menjadi 0,54. Kemampuan perusahaan dalam melunasi utang jangka pendek berkisar setengah dari jumlahnya saja. Menurunnya rasio kas disebabkan saldo kas dan setara kas perusahaan berkurang untuk pembayaran bank. Dalam rangka pembelian barang dagang, kewajiban lancar perusahaan pun meningkat. Seperti diketahui setiap

tahunnya PT Matahari Department Store Tbk selalu membuka beberapa gerai barunya, sehingga persediaan barang dagangnya pun harus mencukupi untuk supply di seluruh gerai.

Pada tahun berikutnya rasio kas menunjukkan angka 0,46 berarti perusahaan mampu menjamin setiap kewajiban lancar dengan Rp 0,46 kas. Rasio kas tahun 2012 tetap berada dibawah rata-rata industri sebesar 0,72. Kas dan setara kas meningkat sekitar 8,8% dari tahun 2011 sebesar Rp 918.974 miliar menjadi Rp 999.872 miliar di tahun 2012. Saldo kewajiban lancar perusahaan semakin bertambah sebagai dampak dari pinjaman baru fasilitas B dari bank yang digunakan untuk melunasi pinjaman pihak ketiga.

Di tahun 2013 dan 2014 pun sama halnya dengan tahun-tahun sebelumnya, rasio kas perusahaan semakin mengalami penurunan. Dengan angka rasio 0,41 di tahun 2013 dan 0,31 di tahun 2014. Meskipun kewajiban lancar tahun 2013 mengalami penurunan karena telah melakukan pembayaran akan pinjaman, saldo kasnya pun menurun. Sedangkan ditahun 2014, kewajiban lancar meningkat menjadi Rp2.518,5 miliar dari Rp1.890,1 miliar pada tahun 2013 sebagai dampak dari pinjaman sindikasi baru di tahun 2014. Penurunan rasio kas dari tahun ke tahun menunjukkan bahwa perusahaan perlu untuk mempertimbangkan kembali untuk mengambil pinjaman pihak ketiga di saat kas perusahaan belum mampu sepenuhnya menjamin pinjaman.

2. Analisis Rasio Solvabilitas

Rasio solvabilitas digunakan untuk mengukur seberapa besar perusahaan dibiayai dengan utang.

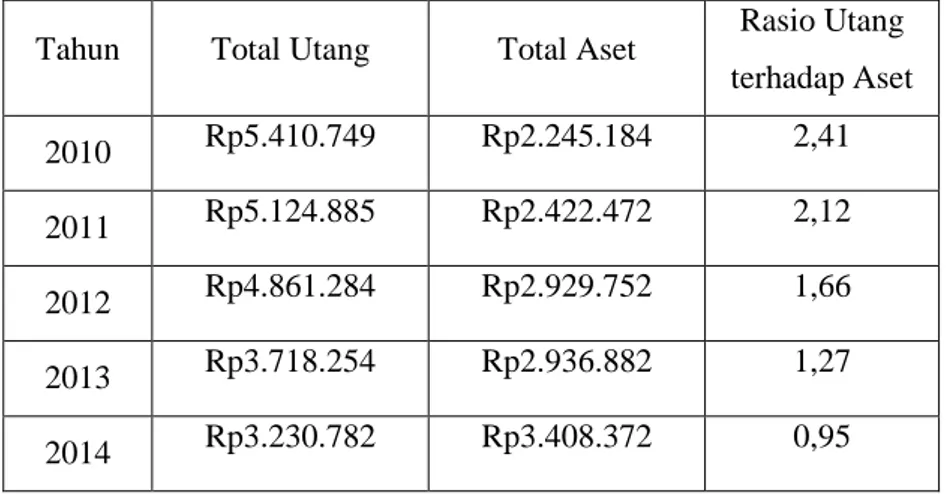

a) Rasio Utang terhadap Aset (Debt to Asset Ratio)

Tabel 2.1 Rasio Utang terhadap Aset PT Matahari Department Store Tbk

Tahun Total Utang Total Aset Rasio Utang terhadap Aset 2010 Rp5.410.749 Rp2.245.184 2,41 2011 Rp5.124.885 Rp2.422.472 2,12 2012 Rp4.861.284 Rp2.929.752 1,66 2013 Rp3.718.254 Rp2.936.882 1,27 2014 Rp3.230.782 Rp3.408.372 0,95

Sumber : Laporan Keuangan PT Matahari Department Store Tbk tahun 2010 sampai 2014, diolah

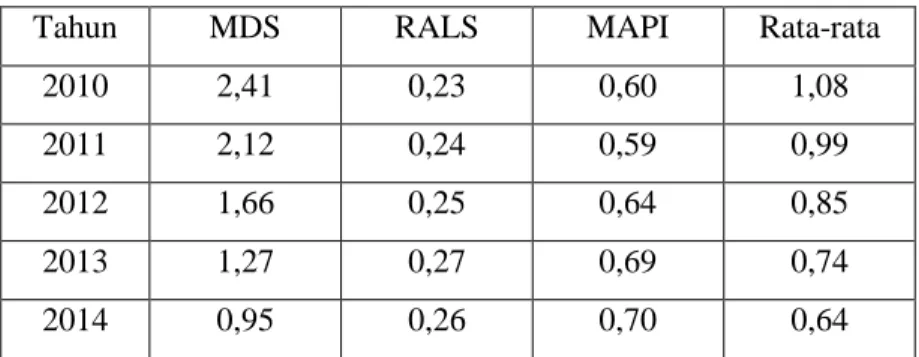

Tabel 6.1 Rata-rata Industri Rasio Utang terhadap Aset

Tahun MDS RALS MAPI Rata-rata

2010 2,41 0,23 0,60 1,08

2011 2,12 0,24 0,59 0,99

2012 1,66 0,25 0,64 0,85

2013 1,27 0,27 0,69 0,74

2014 0,95 0,26 0,70 0,64

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Rasio utang terhadap aset PT Matahari Department Store Tbk dari tahun 2010-2014 cenderung semakin menurun. Hal ini berarti baik untuk perusahaan karena mengindikasikan modal perusahaan dari segi utang semakin berkurang. Pada tahun 2010 rasio utang terhadap aset menunjukkan angka 2,41. Artinya bahwa 241% aset perusahaan dibiayai oleh utang. Perusahaan menambah utang bank jangka panjangnya yang nihil ditahun sebelumnya sebesar Rp 2.733 miliar pada tanggal 1 April 2010. Perusahaan mendapat fasilitas pinjaman dari beberapa bank (CIMB, Standard Chartered Bank, PT Bank International Indonesia Tbk, PT Bank Danamon, PT Bank Permata Tbk), yang difasilitasi CIMB dan Standard Chartered Bank.

Dari tabel 2.1 dapat dilihat bahwa rasio utang terhadap aset pada tahun berikutnya terus berkurang. Angka rasio menunjukkan 2,12 yang berarti aset perusahaan sebesar 212% dibiayai oleh utang.

Penurunan rasio ini disebabkan oleh menurunya kewajiban tidak lancar. Pos yang mengalami penurunan signifikan yaitu pinjaman bank jangka panjang, pos ini berkurang sebagai akibat dari perusahaan telah membayar pokok pinjaman di bulan Maret, Juni, September dan Desember (tiga bulan sekali) serta pembayaran pokok sukarela di bulan Februari.

Di tahun 2012 rasio utang terhadap aset menurun cukup sinifikan menjadi 1,66. Dengan kata lain 166% aset perusahaan dibiayai oleh utang. Walaupun masih berada diatas rata-rata industrinya tetapi penurunan ini sudah menunjukkan awal yang baik untuk perusahaan mengurangi sumber modalnya yang dibiayai oleh utang. Terbukti pada bulan Agustus 2012, perusahaan menarik Rp1.225 miliar dari fasilitas pinjaman sindikasi dan menggunakannya untuk melunasi pinjaman pihak ketiga secara penuh.

Berdasarkan tabel 2.1 rasio utang terhadap aset pada tahun 2013 dan 2014 terus menurun sebesar 1,41 dan 0,95. Walaupun dalam kurun 5 tahun, kemampuan perusahaan untuk melunasi utang dengan aset yang dimiliki masih berada diatas rata-rata industrinya tetapi perusahaan telah menunjukkan langkah yang baik dengan semakin berkurangnya pinjaman bank jangka panjang.

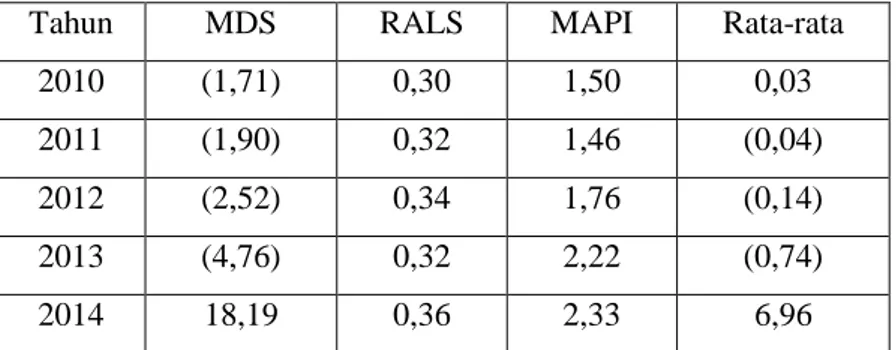

b) Rasio Utang terhadap Modal (Debt to Equity Ratio)

Tabel 2.2 Rasio Utang terhadap Modal PT Matahari Department Store Tbk

Tahun Total Utang Total Modal Rasio Utang terhadap Modal 2010 Rp5.410.749 (Rp3.165.565) (1,71) 2011 Rp5.124.885 (Rp2.702.413) (1,90) 2012 Rp4.861.284 (Rp1.931.532) (2,52) 2013 Rp3.718.254 (Rp781.372) (4,76) 2014 Rp3.230.782 Rp177.590 18,19

Sumber : Laporan Keuangan PT Matahari Department Store Tbk tahun 2010 sampai 2014, diolah

Tabel 6.2 Rata-rata Industri Rasio Utang terhadap Modal Tahun MDS RALS MAPI Rata-rata

2010 (1,71) 0,30 1,50 0,03 2011 (1,90) 0,32 1,46 (0,04) 2012 (2,52) 0,34 1,76 (0,14) 2013 (4,76) 0,32 2,22 (0,74) 2014 18,19 0,36 2,33 6,96

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 2.2 rasio utang terhadap modal pada PT Matahari Department Store Tbk mengalami penurunan di empat tahun pertama dan membaik di tahun kelima yang dianalisis. Rasio

utang terhadap modal secara keseluruhan masih jauh tertinggal daripada rata-rata industri sejenisnya. Proses penggabungan usaha perusahaan dengan PT Meadow Indonesia menyebabkan laporan keuangan tahun 2010 dan 2011 disajikan kembali dan total ekuitas perusahaan negatif di tahun 2010-2013. Hal inilah yang menyebabkan rasio utang terhadap modal pun menghasilkan angka negatif pula. Setiap tahun saldo modal negatif semakin berkurang karena ditutup oleh laba perusahaan yang terus mengalami peningkatan, yang diiringi oleh penurunnya total utang. Walaupun pada tahun 2011 total utang perusahaan sempat naik untuk menambah persediaan barang dagangan, namun rasio utang terhadap modal meningkat.

Dan pada taun 2014 rasio utang terhadap modal menunjukkan angka 18,19 yang berarti perusahaan hanya dapat menjamin setiap Rp 1 utang dengan Rp 0,05 modal saja. Rasio ini semakin membaik dari tahun-tahun sebelumnya, modal sudah tidak bersaldo negatif dan juga utang perusahaan telah cukup menurun. Sehingga dapat dikatakan di tahun 2014 perusahaan telah mulai membenahi struktur permodalannya pasca proses merger di tahun 2011.

c) Rasio Kelipatan Bunga yang Dihasilkan (Times Interest Earned Ratio)

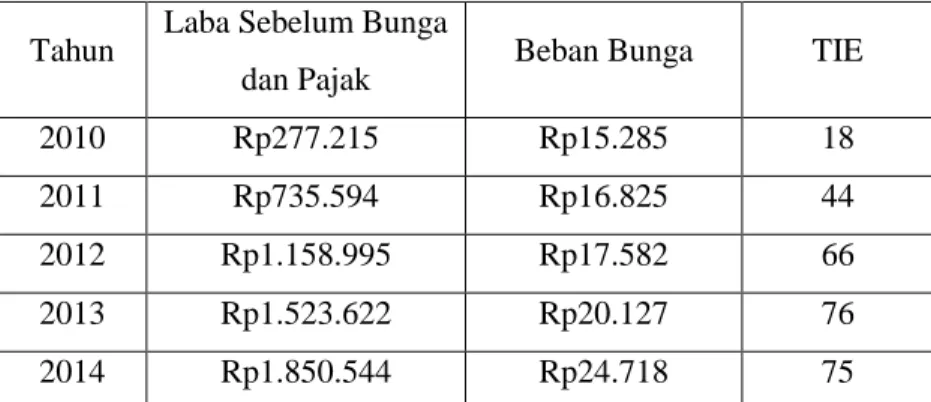

Tabel 2.3 Rasio Kelipatan Bunga yang Dihasilkan (TIE) PT Matahari Department Store Tbk

Tahun Laba Sebelum Bunga

dan Pajak Beban Bunga TIE 2010 Rp277.215 Rp15.285 18 2011 Rp735.594 Rp16.825 44 2012 Rp1.158.995 Rp17.582 66 2013 Rp1.523.622 Rp20.127 76 2014 Rp1.850.544 Rp24.718 75

Sumber : Laporan Keuangan PT Matahari Department Store Tbk tahun 2010 sampai 2014, diolah

Tabel 6.3 Rata-rata Industri Rasio Kelipatan Bunga yang Dihasilkan Tahun MDS RALS MAPI Rata-rata

2010 18 47 24 30

2011 44 43 33 40

2012 66 45 36 49

2013 76 36 24 45

2014 75 20 7 34

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 2.3 dapat dilihat bahwa di tahun 2010, rasio menunjukkan angka 18 yang berarti perusahaan mempu membayar

beban bunga sebanyak 18 kali dari laba sebelum bunga dan pajak. Pada tahun 2011, rasio kelipatan bunga yang dihasilkan menurun menjadi 44 yang berarti perusahaan mampu membayar beban bunga sebanyak 44 kali dari laba sebelum bunga dan pajak. Penurunan ini terjadi karena adanya penurunan laba sebelum bunga dan pajak. Di tahun 2011 terjadi peningkatan atas beban pokok penjualan dan beban penjualan.

Berdasarkan tabel 2.3 rasio kelipatan bunga yang dihasilkan di tahun 2012 mengalami kenaikan menjadi 66. Artinya perusahaan dengan laba sebelum bunga dan pajak dapat membayar bunga sampai 66 kali. Peningkatan yang cukup tajam ini terjadi karena laba sebelum bunga dan pajak tahun 2012 pun meningkat sampai 57%. Ditahun selanjutnya, rasio kelipatan bunga yang dihasilkan menunjukkan angka 76. Yang berarti kemampuan perusahaan membayar bunga terus menguat dari tahun-tahun sebelumnya. Walaupun di tahun 2014 rasionya menjadi 75. Angka ini hanya menurun sedikit dari tahun sebelumnya dan dinilai masih wajar dalam operasional perusahaan dan kemampuan perusahaan dalam membayar bunga dalam 5 tahun yang dianalisis berada diatas rata-rata industri.

Rasio kelipatan bunga yang dihasilkan oleh PT Matahari Department Store Tbk mengalami fluktuasi. Tetapi secara keseluruhan, rasio kelipatan bunga yang dihasilkan selalu berada jauh

diatas rata-rata industri, sehingga dapat disimpulkan bahwa kemampuan perusahaan dalam membayar bunga sangat baik.

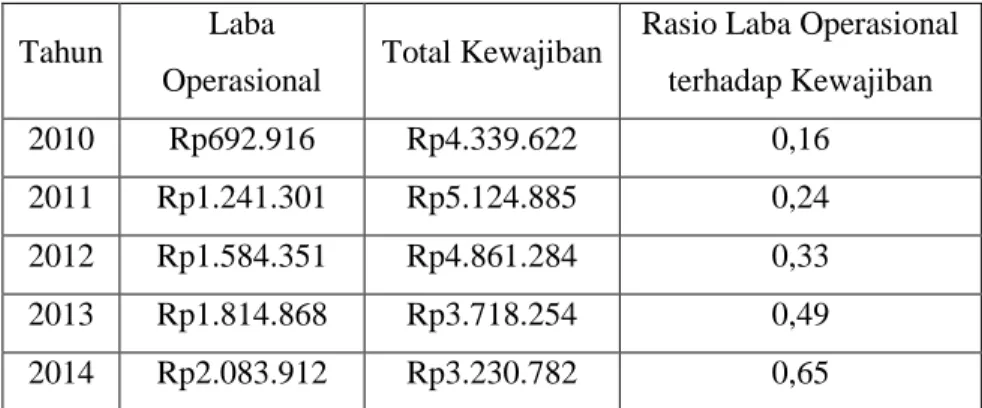

d) Rasio Laba Operasional terhadap Utang

Tabel 2.4 Rasio Laba Operasional terhadap Kewajiban PT Matahari Department Store Tbk

Tahun Laba

Operasional Total Kewajiban

Rasio Laba Operasional terhadap Kewajiban 2010 Rp692.916 Rp4.339.622 0,16 2011 Rp1.241.301 Rp5.124.885 0,24 2012 Rp1.584.351 Rp4.861.284 0,33 2013 Rp1.814.868 Rp3.718.254 0,49 2014 Rp2.083.912 Rp3.230.782 0,65

Sumber : Laporan Keuangan PT Matahari Department Store Tbk tahun 2010 sampai 2014, diolah

Tabel 6.4 Rata-rata Industri Rasio Laba Operasional terhadap Utang Tahun MDS RALS MAPI Rata-rata

2010 0,16 0,45 0,20 0,27

2011 0,24 0,41 0,24 0,30

2012 0,33 0,43 0,20 0,32

2013 0,49 0,35 0,14 0,32

2014 0,65 0,25 0,09 0,33

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 2.4 menunjukkan bahwa rasio laba operasinal terhadap utang pada PT Matahari Department Store Tbk semakin meningkat setiap tahunnya. Meskipun pada dua tahun pertama rasio masih berada dibawah rata-rata industri sejenis, selanjutnya pada tahun ke tiga mulai menunjukkan peningkatan diatas rata-rata industri. Laba operasional pada tahun 2010 sebesar 629 miliar menyebabkan rasio laba operasional terhadap utang menunjukkan angka 0,16 yang berarti untuk setiap Rp 1 utang perusahaan hanya mampu ditutup oleh Rp 0,16 laba operasional.

Pada tahun 2011 rasio laba operasional terhadap utang menunjukkan angka 0,24. Peningkatan ini disebabkan oleh saldo laba operasional yang turut meningkat mencapai 80% walaupun juga diiringi oleh peningkatan saldo utang dalam pos utang usaha pihak ketiga. Selanjutnya rasio laba operasional pada tahun 2012-2014 terus mengalami peningkatan yang baik, setiap tahun laba operasional terus meningkat karena semakin banyaknya gerai-gerai yang dibuka dan turut menumbang kenaikan laba operasional perusahaan. Meskipun total utang sedikit fluktuatif, tidak lantas menyebabkan rasio laba operasional terhadap utang menurun.

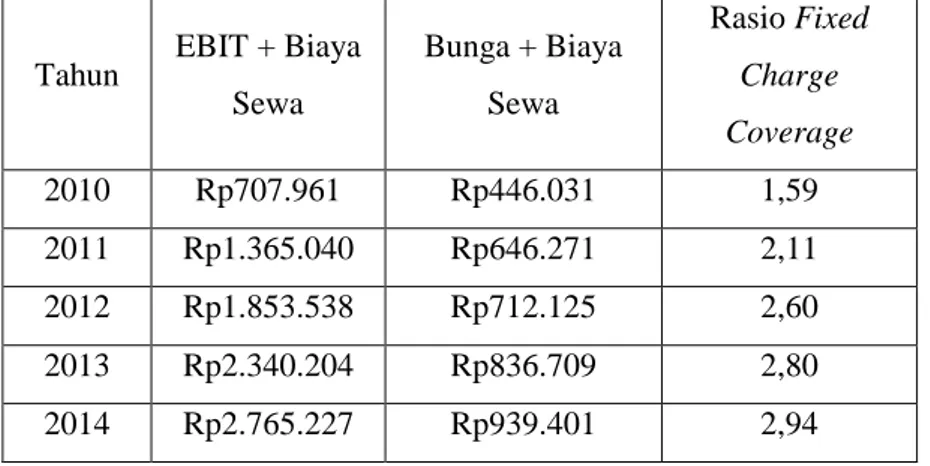

e) Rasio Fixed Charge Coverage

Tabel 2.5 Rasio Fixed Change Coverage PT Matahari Department Store Tbk

Tahun EBIT + Biaya Sewa Bunga + Biaya Sewa Rasio Fixed Charge Coverage 2010 Rp707.961 Rp446.031 1,59 2011 Rp1.365.040 Rp646.271 2,11 2012 Rp1.853.538 Rp712.125 2,60 2013 Rp2.340.204 Rp836.709 2,80 2014 Rp2.765.227 Rp939.401 2,94

Sumber : Laporan Keuangan PT Matahari Department Store Tbk tahun 2010 sampai 2014, diolah

Tabel 6.5 Rata-rata Industri Rasio Fixed Change Coverage Tahun MDS RALS MAPI Rata-rata

2010 1,59 3,75 1,45 2,26

2011 2,11 3,38 1,62 2,37

2012 2,60 3,34 1,60 2,51

2013 2,80 2,82 1,38 2,33

2014 2,94 2,58 1,11 2,21

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 2.5 dapat dilihat bahwa rasio fixed change coverage pada PT Matahari Department Store Tbk. fluktatif di tiga tahun pertama dan terus meningkat di tahun berikutnya. Pada tahun

2010 rasio fixed change coverage menunjukkan angka 1,59. Hal ini berarti bahwa perusahaan memiliki laba sebelum bunga dan pajak ditambah sewa sebesar 1,59 kali dari total beban tetap yaitu bunga dan sewa. Ditahun 2011 rasio fixed change coverage mengalami peningkatan menjadi 2,11 walaupun meningkat tetapi besarnya rasio masih berada di bawah rata-rata industri sejenis.

Kemudian di tahun 2012 kemampuan perusahaan membayar biaya tetapnya meningkat sebesar 23%. Rasio fixed change coverage menunjukkan rangka 2,60 yang berarti perusahaan mempunyai laba sebelum bunga dan pajak sebesar 2,60 kali untuk dapat melunasi biaya bunga dan biaya sewa. Rasio tertinggi ada di tahun 2014 dengan tingkat rasio 2,94 dan terendah di tahun 2011 sebesar 2,11. Rasio fixed change coverage perusahaan secara garis besar berada diatas rata-rata industri kecuali di tahun 2011. Setelah tahun 2011 rasio terus mengalami peningkatan yang disebabkan oleh kenaikan laba sebelum bunga dan pajak walau juga diimbangi oleh kenaikan sewa dan bunga. Setiap tahunnya biaya sewa perusahaan selalu meningkat karena perusahaan terus menambah gerai-gerai baru untuk melakukan memperluas jaringan bisnisnya.

3. Analisis Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya.

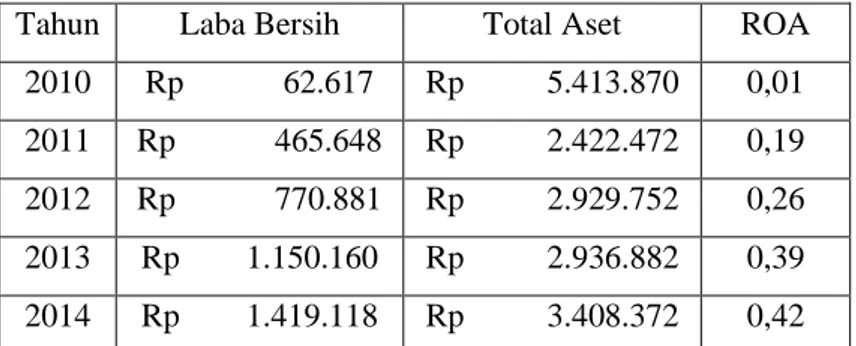

a) Hasil Pengembalian atas Aset (Return on Assets)

Tabel 3.1 Hasil Pengembalian atas Aset (Return on Assets) PT Matahari Department Store Tbk

Tahun Laba Bersih Total Aset ROA 2010 Rp 62.617 Rp 5.413.870 0,01 2011 Rp 465.648 Rp 2.422.472 0,19 2012 Rp 770.881 Rp 2.929.752 0,26 2013 Rp 1.150.160 Rp 2.936.882 0,39 2014 Rp 1.419.118 Rp 3.408.372 0,42

Sumber : Laporan Keuangan PT Matahari Department Store Tbk. tahun 2010 sampai 2014, diolah

Tabel 7.1 Rata-rata Industri Hasil Pengembalian atas Aset (ROA) Tahun MDS RALS MAPI Rata-rata

2010 0,01 0,10 0,05 0,06 2011 0,19 0,10 0,08 0,12 2012 0,26 0,10 0,07 0,15 2013 0,39 0,09 0,04 0,17 2014 0,42 0,08 0,01 0,17

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Perhitungan rasio ROA PT Matahari Department Store Tbk. di tabel 3.1 menunjukkan peningkatan rasio yang cukup stabil dari tahun ke tahun. Di tahun 2010, rasio menunjukkan angka 0,01 yang berarti bahwa setiap Rp 1 total aset yang dimiliki perusahaan ikut berkontribusi menciptakan Rp 0,01 laba bersih. Ditahun selanjutnya, laba bersih perusahaan mengalami peningkatan yang sangat drastis mencapai 7,4 kali dari tahun sebelumnya yang diiringi oleh penurunan total aset perusahaan pula. Oleh karena itu rasio ROA meningkat secara signifikan di tahun 2011. Rasio ROA tahun 2011 sebesar 0,19 yang berarti setiap Rp 1 total aset berkontribusi menciptakan Rp 0,19 laba bersih.

Berdasarkan tabel 7.1 rasio ROA PT Matahari Department Store Tbk. seluruhnya berada diatas rata-rata industri. Rasio ROA tahun 2012 sebesar 0,26, peningkatan ini terjadi karena peningkatan laba bersih sebesar 66% dan total aset sebesar 21% dari tahun sebelumnya. Di tahun 2013 rasio pengembalian atas aset menunjukkan angka 0,39 yang berarti setiap Rp 1 total aset ikut berkontribusi menciptakan Rp 0,39 penjualan. Total aset tahun 2014 meningkat di pos persediaan dan sewa yang digunakan untuk pembukaan gerai baru. Diiringi pula oleh meningkatnya laba bersih tahun 2014 karena penjualan yang terus menunjukkan kemajuan

sejumlah Rp 1,1 triliun dari tahun sebelumnya membuat rasio tahun 2014 menjadi rasio tertinggi sebesar 0,42.

b) Hasil Pengembalian atas Ekuitas (Return on Equity)

Tabel 3.2 Hasil Pengembalian atas Ekuitas (Return on Equity) PT Matahari Department Store Tbk

TAHUN Laba Bersih Total Ekuitas ROE 2010 Rp 62.617 Rp (3.165.565) (0,02) 2011 Rp 465.648 Rp (2.702.413) (0,17) 2012 Rp 770.881 Rp (1.931.532) (0,40) 2013 Rp 1.150.160 Rp (781.372) (1,47) 2014 Rp 1.419.118 Rp 177.590 7,99

Sumber : Laporan Keuangan PT Matahari Department Store Tbk. tahun 2010 sampai 2014, diolah

Tabel 7.2 Rata-rata Industri Hasil Pengembalian atas Ekuitas (ROE) Tahun MDS RALS MAPI Rata-rata

2010 (0,02) 0,13 0,14 0,08 2011 (0,17) 0,13 0,20 0,05 2012 (0,40) 0,14 0,20 (0,02) 2013 (1,47) 0,09 0,14 (0,42)

2014 7,99 0,08 0,03 2,70

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Ditahun 2011 terdapat peristiwa penting yang sangat berpengaruh dalam operasional bisnis perusahaan yaitu penggabungan antara PT Matahari Department Store Tbk dan PT Meadow Indonesia (entitas induk). Sebagai akibat dari penggabungan ini, PT Matahari Department Store Tbk menjadi perusahaan yang bertahan dan PT Meadow Indonesia bubar. Maka seluruh aset dan utang dari PT Meadow Indonesia ditanggung oleh PT Matahari Department Store Tbk. Setelah penggabungan, perusahaan menanggung utang sebesar Rp 1,08 triliun sehingga total aktiva lebih kecil daripada total hutangnya dan membuat saldo ekuitas menjadi minus.

Pada tahun 2010-2013 saldo ekuitas perusahaan negatif akibat penggabungan perusahaan dengan PT Meadow Indonesia. Hal ini pula yang menyebabkan rasio ROE perusahaan menjadi negatif, jauh tertinggal dari perusahaan sejenisnya. Meskipun laba bersih pada tahun-tahun ini mengalami kemajuan setelah proses penggabungan. Oleh karena laba bersih yang terus mengalami peningkatan, saldo positif dari laba tahun 2014 dapat digunakan untuk menurunkan ekuitas negatif dari Rp781,4 miliar pada 31 Desember 2013 menjadi ekuitas positif Rp177,6 miliar pada 31 Desember 2014. Maka pada tahun 2014 rasio ROE perusahaan mengalami peningkatan yang drastis menjadi 7,99 yang berarti bahwa setiap Rp 1 turut berkontribusi menciptakan Rp 7,99 laba bersih.

c) Margin Laba Kotor (Gross Profit Margin)

Margin laba kotor =

Tabel 3.3 Margin Laba Kotor PT Matahari Department Store Tbk Tahun Laba Kotor Penjualan Margin Laba

Kotor 2010 Rp 2.143.276 Rp 3.302.000 0,65 2011 Rp 3.105.496 Rp 4.674.208 0,66 2012 Rp 3.706.143 Rp 5.581.700 0,66 2013 Rp 4.363.052 Rp 6.717.260 0,65 2014 Rp 5.048.040 Rp 7.880.169 0,64

Sumber : Laporan Keuangan PT Matahari Department Store Tbk. tahun 2010 sampai 2014, diolah

Tabel 7.3 Rata-rata Industri Margin Laba Kotor Tahun MDS RALS MAPI Rata-rata

2010 0,65 0,35 0,51 0,50 2011 0,66 0,35 0,52 0,51 2012 0,66 0,35 0,51 0,51 2013 0,65 0,36 0,50 0,50 2014 0,64 0,35 0,47 0,49

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 3.3 margin laba kotor yang dihasilkan PT Matahari Department Store Tbk menunjukkan tingkat margin agak

fluktuatif. Namun margin laba kotor masih cukup stabil. Karena setiap tahunnya penjualan perusahaan terus meningkat dengan diiringi oleh meningkatnya laba kotor yang dihasilkan dari penjualan pula. Margin laba kotor pada tahun 2010 menunjukkan angka 0,65 yang berarti setiap Rp 1 penjualan perusahaan memuat Rp 0,35 harga pokok penjualan dan turut berkontribusi menciptakan 0,65 laba kotor.

Sementara di tahun 2011 dan 2012 margin laba kotor menunjukkan angka yang sama sebesar 0,66 yang berarti untuk setiap Rp 1 penjualan perusahaan memuat Rp 0,34 harga pokok penjualan dan turut berkontribusi menciptakan 0,66 laba kotor. Laba kotor peusahan meningkat sebesar 962 milliar dari tahun 2010 dan penjualan meningkat sebesar 1,37 trilliun. Kemudian di tahun 2012 laba kotor dan penjualan perusahaan, keduanya meningkat sebesar 19,4% sehingga margin laba kotor masih sama dengan tahun 2011.

Meskipun penjualan meningkat pada tahun 2013 dan 2014 namun margin laba kotor cenderung menurun karena meningkatnya beban pokok pendapatan pada dua tahun tersebut. Margin laba kotor menurun 15% di tahun 2013 dan sama halnya pada tahun 2014.

d) Margin Laba Operasional (Operating Profit Margin)

Margin laba kotor =

Tabel 3.4 Margin Laba Operasional (Operating Profit Margin) PT Matahari Department Store Tbk

Tahun Laba Operasional Penjualan Margin Laba Operasional 2010 Rp692.916 Rp 3.302.000 0,21 2011 Rp1.241.301 Rp 4.674.208 0,27 2012 Rp1.584.351 Rp 5.581.700 0,28 2013 Rp1.814.868 Rp 6.717.260 0,27 2014 Rp2.083.912 Rp 7.880.169 0,26

Sumber : Laporan Keuangan PT Matahari Department Store Tbk. tahun 2010 sampai 2014, diolah

Tabel 7.4 Rata-rata Industri Margin Laba Operasional Tahun MDS RALS MAPI Rata-rata

2010 0,21 0,08 0,10 0,13 2011 0,27 0,07 0,11 0,15 2012 0,28 0,08 0,10 0,15 2013 0,27 0,07 0,08 0,14 2014 0,26 0,05 0,04 0,12

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 3.4 margin laba operasional PT Matahari Department Store Tbk menunjukkan besaran angka yang agak fluktuatif dalam rentang lima tahun yang dianalisis. Sedangkan peningkatan untuk penjualan dan laba operasional tidak begitu signifikan sehingga menyebabkan sedikit kenaikan dan penurunan

margin laba operasional. Di tahun 2010 margin laba operasional menunjukkan angka 0,21 yang berarti setiap Rp 1 penjualan turut menciptakan Rp 0,21 laba operasional. Di tahun selanjutnya margin laba operasional meningkat menjadi 0,27 karena di tahun 2011 perusahaan tidak lagi menanggung kerugian lainnya sebesar tahun sebelumnya.

Pada tahun 2012 margin laba operasional meningkat menjadi 0,28 yang berarti setiap Rp 1 penjualan turut berkontribusi menciptakan Rp 0,28 laba operasional. Margin laba operasional di tahun 2013 turun menjadi 0,27 disebabkan oleh meningkatnya beban pokok pendapatan. Segitu pula dengan margin laba operasional di tahun 2014 mengalami penurunan menjadi 0,27. Hal ini disebabkan adanya kerugian lainnya di tahun 2014 yaitu penyesuaian pajak periode lalu, berbanding terbalik dengan tahun sebelumnya perusahaan mendapatkan keuntungan lainnya.

e) Margin Laba Bersih (Net Profit Margin)

Tabel 3.5 Margin Laba Bersih (Net Profit Margin) PT Matahari Department Store Tbk

Tahun Laba Bersih Penjualan Bersih Net Profit Margin 2010 Rp 62.617 Rp 3.302.000 0,02 2011 Rp 465.648 Rp 4.674.208 0,10 2012 Rp 770.881 Rp 5.581.700 0,14 2013 Rp 1.150.160 Rp 6.717.260 0,17 2014 Rp 1.419.118 Rp 7.880.169 0,18

Sumber : Laporan Keuangan PT Matahari Department Store Tbk. tahun 2010 sampai 2014, diolah

Tabel 7.5 Rata-rata Industri Margin Laba Bersih Tahun MDS RALS MAPI Rata-rata

2010 0,02 0,06 0,05 0,04 2011 0,10 0,06 0,07 0,08 2012 0,14 0,06 0,07 0,09 2013 0,17 0,05 0,04 0,09 2014 0,18 0,04 0,01 0,08

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

PT Matahari Department Store Tbk dikenal sebagai perusahaan ritel terbesar di Indonesia yang memiliki banyak gerai tersebar di seluruh Indonesia. Tercatat sampai 31 Desember 2014, perusahaan telah memiliki 131 gerai. Hal ini memungkinkan untuk perusahaan menciptakan laba bersih yang tinggi. Luasnya area bisnis, pelayanan

yang memadai dan barang dagangan yang berkualitas membuat PT Matahari Department Store Tbk memimpin di sektor bisnisnya.

Berdasarkan tabel 3.5, margin laba bersih terendah berada di tahun 2010 yaitu sebesar 0,02. Angka ini menunjukkan bahwa setiap Rp 1 penjualan bersih turut berkontribusi menciptakan Rp 0,02 laba bersih. Dan rasio tertinggi terdapat di tahun 2014 sebesar 0,18 yang berarti setiap Rp 1 penjualan bersih turut berkontribusi menciptakan Rp 0,18 laba bersih. Margin laba bersih setiap tahun juga terus meningkat, seiring dengan meningkatnya penjualan bersih dan laba bersih perusahaan. Secara keseluruhan, margin laba bersih perusahaan berada diatas rata-rata industri sejenis kecuali pada tahun 2010, menunjukkan efektivitas perusahaan dalam menciptakan laba bersih.

4. Rasio Aktivitas

Rasio yang digunakan menilai efektivitas perusahaan dalam menggunakan aset yang dimilikinya, termasuk untuk mengukur tingkat efisiensi perusahaan dalam memanfaatkan sumber daya yang ada.

a) Rasio Perputaran Piutang Usaha (Accounts Receivable Turn Over) Rasio Perputaran Piutang Usaha =

Tabel 4.1 Rasio Perputaran Piutang Usaha (Accounts Receivable Turn Over) PT Matahari Department Store Tbk

Tahun Penjualan Rata-rata Rasio (Kali) Rasio (Hari) 2010 Rp 3.302.000 Rp 13.004 254 1 2011 Rp 4.674.208 Rp 30.176 155 2 2012 Rp 5.581.700 Rp 51.464 108 3 2013 Rp 6.717.260 Rp 45.220 149 2 2014 Rp 7.880.169 Rp 38.924 202 2 Sumber : Laporan Keuangan PT Matahari Department Store Tbk.

tahun 2010 sampai 2014, diolah

Tabel 8.1 Rara-rata Industri Rasio Perputaran Piutang Usaha

Tahun MDS RALS MAPI Rata-rata Rasio(Hari)

2010 254 211 31 165 2

2011 155 229 31 139 3

2012 108 341 32 161 2

2013 149 340 33 174 2

2014 202 236 32 157 2

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 4.1 dapat dilihat bahwa rasio perputaran piutang usaha pada PT Matahari Department Store mengalami fluktuasi. Dari lamanya rata-rata penagihan piutang usaha, dalam kurun waktu 5 tahun rata-rata penagihan piutang yaitu 2 hari. Dibandingkan dengan rata-rata industri sejenisnya, penagihan

piutang PT Matahari Department Store Tbk sudah sebanding dengan perusahaan sejenisnya meskipun di tahun 2012 sehari lebih lama.

Pada tahun 2010 merupakan tahun dimana aktivitas penagihan piutang perusahaan yang terbaik yaitu 1 hari saja. Di tahun 2011, 2013, dan 2014 lamanya rata-rata penagihan piutang usaha perusahaan sebanding dengan perusahaan sejenis yaitu 2 hari. Sedangkan tahun 2012 penagihan piutang usaha perusahaan kurang baik karena lebih lama dari rata-rata industri yaitu 3 hari. Hal ini disebabkan oleh kenaikan rata-rata piutang usaha tahun 2012 sebesar 71% dari tahun 2011. Sehingga rasionya mengalami penurunan yang berakibat pada bertambah lamanya rata-rata penagihan piutang perusahaan.

b) Perputaran Persediaan (Inventory Turn Over)

Tabel 4.2 Perputaran Persediaan (Inventory Turn Over) PT Matahari Department Store Tbk

Tahun Penjualan Bersih Rata-rata Persediaan Rasio Perputaran Persediaan Rasio (Hari) 2010 Rp 3.302.000 Rp 382.424 9 42 2011 Rp 4.674.208 Rp 431.399 11 34 2012 Rp 5.581.700 Rp 490.807 11 32 2013 Rp 6.717.260 Rp 621.705 11 34 2014 Rp 7.880.169 Rp 839.520 9 39 Sumber : Laporan Keuangan PT Matahari Department Store Tbk.

tahun 2010 sampai 2014, diolah

Tabel 8.2 Rata-rata Industri Perputaran Persediaan (Inventory Turn Over)

Tahun MDS RALS MAPI

Rata-rata Rasio(Hari) 2010 9 9 4 7 52 2011 11 9 4 8 45 2012 11 10 4 8 43 2013 11 10 4 8 45 2014 9 9 3 7 49

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 4.2 dapat dilihat bahwa rasio perputaran persediaan PT Matahari Department Store mengalami fluktuasi, meskipun di tiga tahun pertengahan rasio cenderung stabil. Di tahun 2010 rasio perputaran persediaan menunjukkan angka 9 dengan lamanya perputaran persediaan yaitu 42 hari. Rasio ini lebih baik

dari rata-rata industri yang lamanya perputaran persediaan sampai 52 hari.

Rasio perputaran persediaan di tahun 2011-2013 menunjukkan angka yang sama yaitu 11, meskipun lamanya perputaran persediaan memiliki sedikit selisih yaitu antara 32 dan 34 hari. Besarnya rasio ini meningkat dari tahun sebelumnya yang hanya mencapai angka 9. Diantara industri sejenisnya, rasio perputaran persediaan perusahaan tahun 2011-2013 masih memimpin jauh lebih cepat rata-rata industrinya yaitu 45 hari.

Di tahun 2014, rasio perputaran persediaan mengalami sedikit penurunan disebabkan oleh meningkatnya persediaan dengan jumlah yang cukup signifikan untuk memenuhi persediaan barang dagang di gerai-gerai baru. Meskipun penjualan juga meningkat, jumlahnya yang hanya sedikit tetap menyebabkan rasio perputaran persediaan menurun. Rasio menunjukkan angka 9 dengan lamanya perputaran persediaan yaitu 39 hari. Artinya perusahaan rata-rata dapat menjual barang dagangannya dalam kurun waktu 39 hari. Perputaran persediaan tahun 2014 berada di atas rata-rata industrinya yaitu 49 hari.

Meskipun dalam kurun waktu 5 tahun, rasio perputaran persediaan mengalami fluktuasi, namun secara keseluruhan lamanya perputaran persediaan perusahaan masih diatas industri sejenisnya.

Dan dapat dikatakan aktivitas penjualan yang dilakukan manajemen telah cukup efektif dengan strategi bisnisnya.

c) Rasio Perputaran Modal Kerja (Working Capital Turn Over)

Tabel 4.3 RasioPerputaran Modal Kerja PT Matahari Department Store Tbk

Tahun Penjualan Rata-rata Aset Lancar Rasio Perputaran Modal Kerja 2010 Rp 3.302.000 Rp 1.176.678 2,81 2011 Rp 4.674.208 Rp 1.545.829 3,02 2012 Rp 5.581.700 Rp 1.655.778 3,37 2013 Rp 6.717.260 Rp 1.723.644 3,90 2014 Rp 7.880.169 Rp 1.910.287 4,13 Sumber : Laporan Keuangan PT Matahari Department Store Tbk.

tahun 2010 sampai 2014, diolah

Tabel 8.3 Rata-rata Industri RasioPerputaran Modal Kerja Tahun MDS RALS MAPI Rata-rata

2010 2,81 2,58 2,51 2,63 2011 3,02 2,50 2,75 2,76 2012 3,37 2,56 2,67 2,87 2013 3,90 2,56 2,50 2,98 2014 4,13 2,31 2,44 2,96

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Dilihat dari tabel 4.3 rasio perputaran modal kerja pada PT Matahari Department Store Tbk telah cukup baik, besarnya rasio terus meningkat setiap tahunnya. Dalam lima tahun analisis, semuanya menunjukkan bahwa rasio perputaran modal kerja perusahaan telah berada diatas rata-rata industri sejenisnya. Hal ini dikarenakan peningkatan yang stabil dari penjualan maupun aset lancar perusahaan.

Rasio tertinggi berada pada tahun 2014 yaitu sebesar 4,13 yang berarti bahwa setiap Rp 1 aset lancar turut berkontribusi menciptakan Rp 4,13 penjualan. Sedangkan rasio terendah sebesar 2,81 di tahun 2010 yang berarti bahwa setiap Rp 1 aset lancar turut berkontribusi menciptakan Rp 2,81 penjualan. Walaupun rasio terendah dalam periode 5 tahun, tetapi besarnya rasio masih berada diatas rata-rata industri sejenisnya. Sehingga dapat dikatakan bahwa perusahaan telah menggunakan modal kerjanya secara efektif untuk dapat menghasilkan penjualan.

d) Rasio Perputaran Aset Tetap (Fixed Assets Turn Over)

Tabel 4.4 Rasio Perputaran Aset Tetap PT Matahari Department Store Tbk

Tahun Penjualan Rata-rata Aset Tetap Rasio Perputaran Aset Tetap 2010 Rp 3.302.000 Rp 559.593 5,90 2011 Rp 4.674.208 Rp 597.495 7,82 2012 Rp 5.581.700 Rp 658.448 8,48 2013 Rp 6.717.260 Rp 710.596 9,45 2014 Rp 7.880.169 Rp 726.570 10,85 Sumber : Laporan Keuangan PT Matahari Department Store Tbk.

tahun 2010 sampai 2014, diolah

Tabel 8.4 Rata-rata Industri Rasio Perputaran Aset Tetap Tahun MDS RALS MAPI Rata-rata

2010 5,90 4,53 3,83 4,76

2011 7,82 4,43 4,17 5,47

2012 8,48 4,86 4,30 5,88

2013 9,45 4,53 4,27 6,09

2014 10,85 4,16 4,64 6,55

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 4.4 rasio perputaran aset tetap pada tahun 2010 yang menunjukkan angka 5,9 merupakan rasio terendah. Rasio ini berarti bahwa setiap Rp 1 aset tetap turut berkontribusi menciptakan Rp 5,9 penjualan. Dan rasio terendah berada di tahun 2014 sebesar 10,85 dengan kata lain bahwa setiap Rp 1 aset tetap turut berkontibusi menciptakan Rp 10,85 aset tetap. Setiap tahunnya

perusahaan selalu membuka gerai baru, maka diperlukan tambahan aset tetap untuk mendukungnya seperti peralatan dan instalasi. Dan bertambahnya jumlah gerai membuat penjualan PT Matahari Department Store Tbk pun semakin meningkat.

Rasio perputaran aset tetap PT Matahari Department Store Tbk pada tahun 2010-2014 menunjukkan tren yang terus meningkat. Setiap tahun total aset tetap dan penjualan terus meningkat dan membuat rasio perputaran aset tetap perusahaan memimpin di antara perusahaan sejenisnya. Sehingga dapat disimpulkan bahwa perusahaan telah menggunakan aset tetapnya secara maksimal untuk menciptakan penjualan.

e) Rasio Perputaran Total Aset (Total Assets Turn Over)

Tabel 4.5 Rasio Perputaran Total Aset PT Matahari Department Store Tbk.

Tahun Penjualan Rata-rata Total Aset Rasio Perputaran Total Aset 2010 Rp 3.302.000 Rp 1.884.487 1,75 2011 Rp 4.674.208 Rp 2.333.828 2,00 2012 Rp 5.581.700 Rp 2.676.112 2,09 2013 Rp 6.717.260 Rp 2.933.317 2,29 2014 Rp 7.880.169 Rp 3.172.627 2,48

Sumber : Laporan Keuangan PT Matahari Department Store Tbk. tahun 2010 sampai 2014, diolah

Tabel 8.5 Rata-rata Industri Rasio Perputaran Total Aset Tahun MDS RALS MAPI Rata-rata

2010 1,75 1,43 1,32 1,50 2011 2,00 1,40 1,44 1,62 2012 2,09 1,46 1,45 1,66 2013 2,29 1,42 1,40 1,70 2014 2,48 1,31 1,42 1,74

Sumber : Laporan Keuangan PT Matahari Department Store Tbk, PT Ramayana Lestari Sentosa Tbk, dan PT Mitra Adiperkasa Tbk tahun 2010 sampai 2014, diolah

Berdasarkan tabel 4.5 menunjukkan bahwa rasio perputaran total aset pada PT Matahari Department Store Tbk mengalami peningkatan rasio cukup stabil. Penyebabnya yaitu peningkatan penjualan yang disertai oleh kenaikan total aset yang dimiliki perusahaan pula. Dan seluruh rasio berada diatas rata-rata industri perusahaan sejenisnya. Peningkatan total aset perusahaan meningkat terutama dalam memenuhi kebutuhan untuk gerai-gerai baru yang terus dibuka oleh perusahaan seperti persediaan barang dagangan, aset tetap dan sewa jangka penjang.

Di tahun 2010 rasio perputaran total aset menunjukkan angka 1,75. Hal ini berati bahwa setiap Rp 1 total aset turut menciptakan Rp 1,75 penjualan. Di tahun selanjutnya pertumbuhan tingkat rasio perputaran total aset mengalami kenaikan yang cukup signifikan menjadi 2,00 yang berarti untuk setiap Rp 1 total aset turut berkontribusi menciptakan Rp 2 penjualan. Rasio terbaik

berada di tahun 2014 yaitu sebesar 2,48. Dilihat dari tabel 8.5 rasio perputaran total aset perusahaan selalu berada diatas rata-rata industri sejenisnya. Dan dapat dikatakan bahwa perusahaan telah dapat menggunakan keseluruhan aset yang dimiliki untu menghasilkan penjualan sebanyak-banyaknya.

C. Temuan

Berdasarkan analisis yang telah dilakukan penulis terhadap laporan keuangan PT Matahari Department Store Tbk pada tahun 2010-2013 dengan menggunakan rasio likuiditas, solvabilitas, profitabilitas dan aktivitas, dapat ditemukan beberapa poin penting terkait dengan kinerja perusahaan dalam rentang lima tahun yang dianalisis, antara lain yaitu :

1. Kelebihan

a. Laba bersih perusahaan mengalami peningkatan yang cukup memuaskan karena penjualan terus meningkat setiap tahunnya. Meskipun laba bersih di tahun 2010 terbilang kecil, perusahaan melakukan pergerakan yang cukup cepat dengan pencapaian laba bersih di tahun berikutnya mencapai 7,3 kali.

b. Gerai-gerai baru yang terus dibuka setiap tahunnya oleh PT Matahari Department Store Tbk membuat persediaan barang dagang yang dibutuhkan perusahaan semakin meningkat. Rasio perputaran persediaan perusahaan yang terus mempimpin diatas rata-rata industri

sejenis membuat aktivitas penjualan persediaan barang dagang yang dilakukan perusahaan dapat dikatakan telah efektif dan efisien.

c. Penggunaan modal kerja perusahaan telah dimanfaatkan dengan baik untuk menciptakan penjualan, bahkan mencapai 4 kali dari rata-rata aset lancar di tahun 2014.

d. PT Matahari Department Store Tbk memiliki area penjualan terbesar dan terluas di Indonesia, dengan beragam produk yang ditawarkan berasal dari pemasok dalam negeri membuat aktivitas penjualan perusahaan lancar karena tidak ada kesulitan maupun lama menunggu mendapatkan pasokan persediaan barang dagangan.

e. Luasnya area penjualan PT Matahari Department Store Tbk juga membuat produk-produknya dikenal baik oleh konsumen dan menjadi pilihan sebagian besar konsumen terutama dikalangan menengah keatas karena kualitas produk yang bagus dan dengan pelayanan memadai dari karyawan perusahaan serta kenyamanan dalam berbelanja.

2. Kelemahan

a. Rasio likuiditas perusahaan seluruhnya berada dibawah rata-rata industri sejenisnya untuk rasio likuiditas disebabkan total kewajiban lancar perusahaan terus meningkat setiap tahunnya, sehingga perusahaan dapat dikatakan masih kurang likuid.

b. Rasio solvabilitas perusahaan terutama di rasio utang terhadap aset dan rasio utang terhadap modal masih sangat kurang karena total aset maupun total modal, keduanya belum bisa menutup seluruh total utang perusahaan.

c. PT Matahari Department Store mengalami saldo ekuitas negatif pada tahun 2010-2013 karena dampak dari aktivitas penggabungan perusahaan dengan PT Meadow Indonesia. Hal ini menyebabkan saldo utang perusahaan lebih besar dibanding saldo aset sehingga saldo ekuitas menjadi negatif.

d. Pembukaan gerai-gerai baru yang dilakukan PT Matahari Department Store Tbk membuat perusahaan memerlukan tambahan lokasi untuk pembukaan garai dan berakibat pada semakin membengkaknya biaya sewa perusahaan setiap tahunnya.