PENGARUH KEBIJAKAN MONETER SYARIAH TERHADAP INDEKS PRODUKSI INDUSTRI

TAHUN 2011-2016

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

ISNAENI OCTAVIANI NIM: 1113086000047

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Pengaruh Kebijakan Moneter Syariah Terhadap Indeks Produksi Industri Tahun 2011 – 2016

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

ISNAENI OCTAVIANI NIM: 1113086000047 Di Bawah Bimbingan

Dr. M. Nur Rianto Al Arif, M.Si NIP. 198110132008011006

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 13 Juni 2017 telah dilakukan Ujian Skripsi atas mahasiswi:

1. Nama : Isnaeni Octaviani

2. NIM : 1113086000047

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Pengaruh Kebijakan Moneter Syariah Terhadap Indeks Produksi Industri Tahun 2011 – 2016

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang bersangkutan selama Ujian Skripsi, maka diputuskan bahwa mahasiswi tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Juni 2017

1. Yoghi Citra Pratama, M.Si (________________)

NIP. 198307172011011011 Ketua

2. Dr. M. Nur Rianto Al Arif, M.Si (________________)

NIP. 198110132008011006 Sekretaris

3. Drs. H. Burhanuddin Yusuf, MM, MA (________________)

NIP. 195406181981031005 Penguji Ahli

4. Dr. M. Nur Rianto Al Arif, M.Si (________________)

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Isnaeni Octaviani

No. Induk Mahasiswa : 1113086000047

Fakultas : Ekonomi dan Bisnis

Jurusan : Ekonomi Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 29 Maret 2017

Yang Menyatakan,

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Kamis 13 April 2017 telah dilakukan uji komprehensif atas mahasiswa:

Nama : Isnaeni Octaviani

No. Induk Mahasiswa : 1113086000047

Jurusan : Ekonomi Syariah

Judul Skripsi : Pengaruh Kebijakan Moneter Syariah

Terhadap Indeks Produksi Industri Tahun 2011 – 2016

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 April 2017

1. Yoghi Citra Pratama, M.Si (...)

NIP. 198307172011011011 Penguji I

2. Ali Rama, SE., M.Ec (...)

i

DAFTAR RIWAYAT HIDUP

a. IDENTITAS PRIBADI

1. Nama : Isnaeni Octaviani

2. Tempat Tanggal Lahir : Serang, 23 Oktober 1995

3. Alamat : Jl. Maja Cibiuk Km. 3 Pandeglang, Kp.

Warnasari Desa Banjar Kec. Banjar Rt.04/Rw.03.

4. Telepon : 087808276584

5. E-mail : Isnaeni.octaviani@gmail.com

b. PENDIDIKAN

1. SD Negeri Banjar 1 Tahun 2000 – 2007

2. Pondok Pesantren Modern Daar El-Azhar Tahun 2007 – 2009

3. MTsN Model Pandeglang 1 Tahun 2009 – 2010

4. SMAN 1 Pandeglang Tahun 2010 – 2013

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2013 – 2017

c. LATAR BELAKANG KELUARGA

1. Ayah : Yani Sofyani

2. Pekerjaan Ayah : PNS

3. Ibu : Lilis Yulyati

4. Pekerjaan Ibu : PNS

d. PENGALAMAN ORGANISASI

1. Organisasi : Himpunan Mahasiswa Jurusan Ekonomi Syariah Jabatan : Sekretaris Departemen Eksternal

Tahun : 2015 – 2016

2. Orgnisasi : Himpunan Mahasiswa Islam Jabatan : Anggota

ii

ABSTRACT

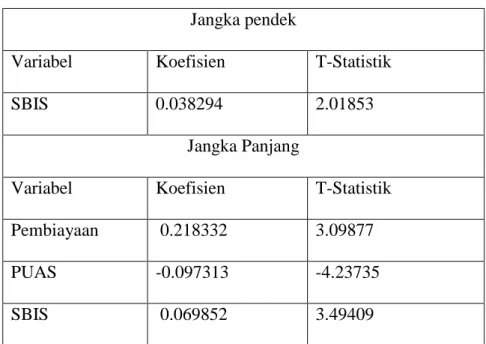

The aim of this research is to analyze the effect of SBIS, PUAS and Islamic bank financing in the monetary transmission mechanism in Indonesia to real sector by using the Vector Auto Regression (VAR) / Vector Error Correction Model (VECM) method. The finding revealed that based on the VECM estimation test, in the long term SBIS and Islamic bank financing has a positive effect toward Industrial Production Index (IPI). Meanwhile, PUAS has a negative effect toward Industrial Production Index (IPI). In addition, based on IRF test, shock of SBIS and PUAS responded positively by Industrial Production Index (IPI). Then based on result of FEVD test, variable of PUAS in model of this research has a biggest contribution toward Industrial Production Index (IPI).

Key words : SBIS, PUAS, Islamic Bank Financing, Industrial Production Index (IPI), VECM

iii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh SBIS, PUAS dan pembiayaan bank syariah dalam mekasnisme transmisi moneter terhadap sektor riil dengan menggunakan metode Vector Auto Regression / Vector error Correction Model (VAR/VECM). Hasil penelitian menunjukkan berdasarkan uji estimasi VECM dalam jangka panjang variabel SBIS dan variabel pembiayaan bank syariah berpengaruh positif terhadap Indeks Produksi Industri (IPI). Sementara variabel PUAS berpenagruh negatif terhadap Indeks Produksi Industri (IPI). Sedangkan berdasarkan uji IRF, shock yang terjadi pada variabel SBIS dan PUAS direspon positif oleh variabel Indeks Produksi Industri (IPI). Hasil penelitian ini juga menunjukkan berdasarkan uji FEVD variabel PUAS memiliki kontribusi paling besar dalam model.

Kata kunci : SBIS, PUAS, Pembiayaan Bank Syariah, Indeks Produksi Industri (IPI), VECM

iv

KATA PENGANTAR

Alhmadulillah puji syukur kehadirat Allah SWT yang senantiasa memberikan rahmat dan hidayah serta kemudahan bagi setiap hambanya yang sedang berjuang untuk menuntut ilmu. Allah senantiasa memberikan pertolongan sehingga peneliti dapat menyelesaikan penelitian dengan judul “Pengaruh Kebijakan Moneter Syariah terhadap Indeks Produksi Industri Tahun 2011 – 2016”. Shalawat serta salam semoga tetatp tercurah kepada Nabi Muhammad SAW, para keluarga, sahabat dan umatnya hingga akhir jaman. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Terkait dengan penelitian ini, peneliti mengucapkan terimakasih pada berbagai pihak yang telah membantu selama proses pengerjaan penelitian ini. Untuk itu, peneliti mengucapkan terimakasih terutama kepada :

1. Kepada Allah SWT yang telah memberikan rahmat, hidayah, petolongan dan kemudahan sehingga skripsi ini dapat diselesaikan. Terimakasih Allah telah memberikan kesempatan bagiku untuk sampai di penghujung awal perjuanganku. Terimakasih Allah selalu memberi kemudahan meski diri ini selalu berbuat salah.

2. Bapak Dr. Arief Mufraini, M.Si, Lc selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta dan selaku dosen pembimbing akademik. Terimaksih untuk arahan dan saran selama saya berproses di UIN Syarif Hidayatullah Jakarta.

3. Bapak Yoghi Citra Pratama, M.Si Selaku Ketua Jurusan Ekonomi Syariah. Terima kasih sudah menyetujui judul yang saya ajukan pak Yoghi.

4. Bapak Dr. M. Nur Rianto Al Arif, M.Si selaku dosen pembimbing skripsi. Terima Kasih sudah membimbing saya dalam pembuatan skripsi, meluangkan waktu dan memberi banyak solusi dari permasalahan yang saya hadapi dalam pembuatan skripsi ini, sampai akhirnya skripsi ini selesai. Saya merasa beruntung dibimbing skripsi oleh bapak.

v

5. Teruntuk Mamah dan Bapak tercinta yang selalu menjadi perhiasan indah yang menyinari anaknya dalam keadaan apapun. Kupersembahkan karya kecil ini untuk Mamah dan Bapak yang selalu memberikan cinta kasih, dorongan, semangat dan pengorbanan yang tak akan terganti. Terima kasih untuk mengabulkan berbagai permintaan untuk fokus dalam proses penyelesaian skripsi ini. Semoga karya ini bisa menjadi salah satu kado atas perjuangan Mamah dan Bapak dalam menyekolahkanku sampai di tingkat universitas. Maafkan anakmu Bapak, Mamah, ananda masih saja menyusahkanmu. I love you!

6. Segenap keluraga yakni, kakakku Lia, terima kasih untuk semangat, motivasi dan bantuan dalam pengerjaan skripsi ini (love and big hug). Untuk bibiku Titin, terimakasih sudah berbagi cerita skripsi, semangat dan motivasinya.(big hug). Untuk sepupuku Azka dan Rey yang ganteng, lucu dan ngangenin yang membuatku semangat untuk cepat menyelesaikan revisi skripsi agar cepat pulang ke rumah dan bertemu mereka.(kiss from anteu). Dan untuk ua yang sudah meberikan perhatian selama proses pengerjaan skripsi ini.

7. Teruntuk Fadhli, terima kasih untuk selalu memberikan semangat, motivasi dan bantuan yang diberikan sehingga skripsi ini dapat selesai. Terima kasih sudah menjadi teman dekat untuk berkeluh kesah ketika menghadapi kesulitan dan kejenuhan dalam pengerjaan skripsi ini. Terima kasih untuk selalu membersamaiku dengan kesabaranmu. You are my favorite!

8. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

9. Teman–teman “Man Jadda” terima kasih untuk semangat, motivasi dan segalanya yang tidak bisa kusebut. I love you to the moon and back.

10.Seluruh teman-teman seperjuangan konsentrasi Ekonomi Moneter Syariah Angkatan 2013

vi

12.Seluruh teman-teman seperjuangan jurusan Ekonomi Syariah Angkatan 2013 terimaksih untuk semangat, motivasi, dukungan dan kehadiran kalian selama ini (big hug).

Meskipun demikian, penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Oleh karena itu penulis membutuhkan kritik atau saran yang membangun. Semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak dan dapat menjadi amal shaleh bagi penulis.

Jakarta, 29 Maret 2017

vii DAFTAR ISI COVER

LEMBAR PENGESAHAN PEMBIMBING

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR GRAFIK ... xii

DAFTAR LAMPIRAN ... xiii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II : TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Kebijakan Moneter ... 12

viii

3. Tahapan Mekanisme Transmisi Kebijakan Moneter ... 15

4. Mekanisme Transmisi Kebijakan Moneter ... 17

5. Kebijakan Moneter Syariah ... 22

6. Instrumen Kebijakan Moneter Syariah ... 23

7. Mekanisme Transmisi Kebijakan Moneter Syariah ... 28

8. Instrumen Kebijakan Moneter Syariah di Indonesia ... 28

9. Perbankan Syariah dan Pembiayaan Bank Syariah ... 36

10.Sektor Riil ... 44

B. Keterkaitan Antar Variabel ... 46

C. Penelitian Terdahulu ... 48

D. Kerangka Penelitian ... 56

E. Hipotesis ... 55

BAB III : METODOLOGI PENELITIAN ... 57

A. Ruang Lingkup Penelitian ... 57

B. Jenis dan Sumber Data ... 57

C. Metode Pengumpulan Data ... 58

D. Metode Analisis Data ... 58

E. Model Penelitian ... 64

F. Operasional Variabel Penelitian ... 64

BAB IV : ANALISIS DAN PEMBAHASAN ... 67

A. Sekilas Gambaran Umum Objek Penelitian ... 67

1. Perkembangan Indeks Produksi Industri (IPI) ... 67

ix

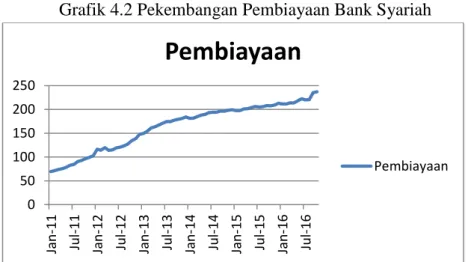

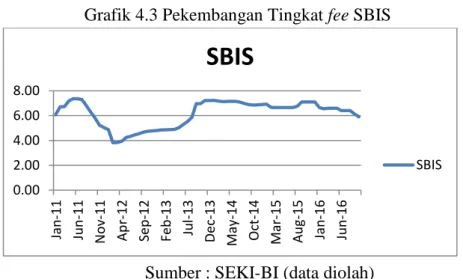

3. Perkembangan SBIS ... 69

4. Perkembangan PUAS ... 70

B. Analisis Uji Ekonometrik ... 72

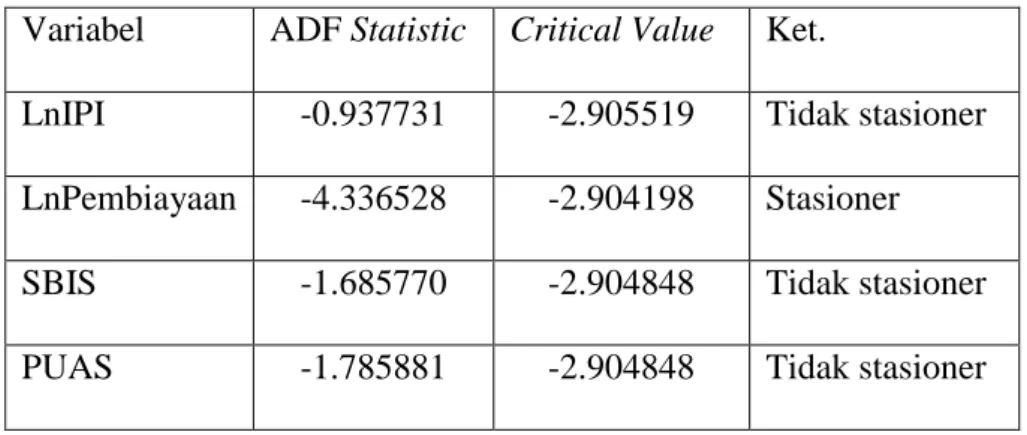

1. Uji Stasioneritas Data ... 72

2. Penentuan Lag Optimal ... 73

3. Uji Stabilitas VAR ... 74

4. Uji Kointegrasi ... 74

5. Uji Kausalitas Granger ... 75

6. Uji Vector Error Correction Model (VECM) ... 76

7. Uji Impulse Response Function (IRF) ... 79

8. Uji Forecast Error Variance Decomposition (FEVD) ... 81

C. Pembahasan ... 82 BAB V : PENUTUP ... 90 A. Kesimpulan ... 90 B. Saran ... 91 DAFTAR PUSTAKA ... 93 LAMPIRAN ... 96

x

DAFTAR TABEL

Nomor Keterangan Halaman

4.1 Uji Stasioneritas Data pada Level 73

4.2 Uji Stasioneritas Data pada First Difference 73

xi

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Perhitungan Imbalan SBIS 33

2.2 Kerangka Penelitian 55

xii

DAFTAR GRAFIK

Nomor Keterangan Halaman

1.1 Perkembangan Perbankan Syariah di Indonesia 3

1.2 Komposisi Pembiayaan Bank Syariah Berdasarkan Akad 4 Mudharabah, Musyarakah, Murabahah, Istishna dan Ijarah 1.3 Pertumbuhan Indeks Produksi Industri (IPI), Pembiayaan 7

Bank Syariah, Fee SBIS dan PUAS periode 2011 – 2015 1.4 Tingkat Imbal Hasil SBIS dan PUAS periode 2011 – 2015 6 4.1 Pekembangan Indeks Produksi Industri (IPI) Indonesia 68

4.2 Pekembangan Pembiayaan Bank Syariah 69

4.3 Pekembangan Tingkat fee SBIS 70

xiii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Uji Stasioneritas Data 96

2. Uji Lag Optimal 99

3. Uji Stabilitas VAR 100

4. Uji Kointegrasi 101

5. Uji Kausalitas Granger 104

6. Uji Estimasi VECM 105

7. Uji Impulse Response Function (IRF) 108

1 BAB 1 PENDAHULUAN A. Latar Belakang

Perekonomian dalam pandangan Islam adalah kegiatan yang

bersifat aktif. Islam melarang penimbunan harta dan uang karena hal

tersebut membawa pengaruh buruk pada sosial, penimbunan harta atau

uang akan menyebabkan terhambatnya kesejahteraan pada masyarakat.

(Fitriani dkk, 2012). Islam mengatur perekonomian berdasar dengan apa

yang tercantum dalam Al-Quran dan Hadis.

Sugianto dkk (2015) menyatakan bahwa dalam konteks ekonomi

Islam, sektor moneter haruslah memiliki keterkaitan dengan sektor riil.

Karena jika sektor moneter tidak memiliki dampak langsung terhadap

ekonomi sektor riil, dapat dipastikan bahwa ekonomi berkembang dalam

lingkaran ribawi. Dalam Islam, sektor moneter dan sektor riil haruslah

seimbang, karena jika sektor moneter tidak diimbangi oleh sektor riil maka

akan tercipta buble economy yang akan mengarah pada krisis ekonomi.

Sektor moneter adalah kebijakan yang dibuat oleh bank sentral dalam

mempengaruhi kondisi makro yang dilaksanakan melalui pasar uang.

Sementara sektor riil merupakan representasi dari tingkat produktifitas

masyarakat atau jumlah barang dan jasa yang dihasilkan masyarakat.

Pemerintah dalam hal ini Bank Indonesia memiliki kewajiban

dalam pengendalian moneter, Bank Indonesia memiliki tugas untuk

2

moneter. Kebijakan moneter suatu bank sentral atau otoritas moneter

dimaksudkan untuk mempengaruhi kegiatan ekonomi riil dan harga

melalui mekanisme transmisi yang terjadi. (Sugianto dkk, 2015). Dalam

menjalankan kebijakannya otoritas moneter memerlukan mekanisme jalur

yang disebut dengan mekanisme transmisi kebijakan moneter. Menurut

Warjiyo (2004) mekanisme perubahan kebijakan moneter hingga

memengaruhi pertumbuhan ekonomi dan laju inflasi disebut sebagai

mekanisme transmisi kebijakan moneter. Ada lima jalur transmisi

kebijakan moneter diantaranya adalah: jalur suku bunga, jalur harga asset,

jalur kredit, jalur nilai tukar dan jalur ekspektasi.

Interaksi dalam transmisi kebijakan moneter terjadi melalui dua

tahap yaitu interaksi antara otoritas moneter dengan perbankan dan

lembaga keuangan serta interaksi antara perbankan dan lembaga keuangan

dengan para pelaku ekonomi di sektor riil. (Sangidi, 2014)

Berdasarkan UU perbankan No. 10 tahun 1998 Indonesia telah

melaksanakan sistem perbankan ganda di mana bank konvensional dan

bank syariah dapat beroperasi berdampingan. Kemudian berdasarkan UU

Bank Indonesia No. 23 tahun 1999, Bank Indonesia diberi amanah untuk

menjalankan sistem moneter ganda yaitu sistem moneter konvensional dan

sistem moneter syariah. (Zein, 2015). Sejak saat itu perbankan syariah dan

keuangan syariah berkembang pesat. Perkembangan perbankan syariah di

Indonesia dapat dilihat dari jumlah aset, dana pihak ketiga, dan

3

(BUS dan UUS) mencapai 296,262 miliar rupiah, pembiayaan yang

disalurkan mencapai 212,996 miliar rupiah, dan DPK tumbuh mencapai

231,175 miliar rupiah.

Grafik 1.1. Perkembangan Perbankan Syariah di Indonesia

Sumber : Otoritas Jasa Keuangan (OJK)

Perkembangan industri perbankan syariah yang terus meningkat

dari tahun ke tahun mengakibatkan transmisi kebijakan moneter tidak

hanya memengaruhi perbankan konvensional tetapi juga memengaruhi

perbankan syariah, sehingga Bank Indonesia memiliki tanggung jawab

untuk menjalankan operasi moneter ganda baik secara konvensional

maupun syariah. (Setiawan dan Karsinah, 2016).

Perbankan syariah merupakan lembaga keuangan yang memiliki

fungsi sebagai financial intermediary bagi sektor riil. Perbankan syariah

mendorong perkembangan sektor riil melalui produk-produk yang dimiliki

perbankan syariah, terutama adalah produk pembiayaan. Pembiayaan yang

2010 2011 2012 2013 2014 2015 DPK 76,036 115,415 147,512 183,534 217,858 231,175 Financing 94,884 102,655 147,505 184,122 199,330 212,996 Aset 97,519 145,467 195,018 242,276 272,343 296,262 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 DPK Financing Aset

4

diberikan oleh perbankan syariah adalah pembiayaan produktif dan

pembiayaan konsumtif. Salah satu produk pembiayaan bank syariah yang

berguna untuk mendorong pertumbuhan sektor riil adalah produk

pembiayaan bank syariah yang bersifat produktif seperti Mudharabah dan

Musyarakah.

Sistem keuangan di Indonesia didominasi oleh perbankan, untuk

itu transmisi kebijakan moneter ganda melaui jalur kredit atau pembiayaan

bank syariah dirasa sangat penting. Karena pembiayaan bank syariah

ditujukan untuk kegiatan ekonomi sektor riil. Untuk itu, jalur pembiayaan

bank syariah diharapkan mampu meningkatlan pertumbuhan ekonomi

sektor riil dengan meningkatnya produktifitas masyarakat akan barang dan

jasa.

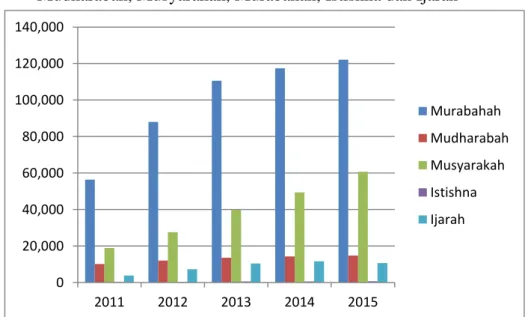

Grafik 1.2. Komposisi Pembiayaan Bank Syariah Berdasarkan Akad Mudharabah, Musyarakah, Murabahah, Istishna dan Ijarah

Sumber : Statistik Perbankan Syariah OJK

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 2011 2012 2013 2014 2015 Murabahah Mudharabah Musyarakah Istishna Ijarah

5

Namun, dalam faktanya pembiayaan yang disalurkan perbankan

syariah lebih banyak disalurkan kepada pembiayaan yang bersifat

konsumtif, seperti pembiayaan Murabahah daripada pembiayaan bank

syariah yang bersifat produktif seperti Mudharabah dan Musyarakah.

Berdasarkan data yang dicatatkan oleh Statistik Perbankan Syariah (SPS)

OJK, hingga akhir tahun 2015, pembiayaan yang disalurkan pada akad

Murabahah adalah 122,111 miliar rupiah, sementara pembiayaan yang

disalurkan pada akad Mudharabah hanya sekitar 14,820 miliar rupiah, dan

pembiayaan pada akad Musyarakah sebesar 60,713 miliar rupiah.

Suatu perekonomian akan tumbuh apabila fungsi intermediasi

perbankan berjalan baik. Data menunjukkan bahwa pembiayaan perbankan

syariah hanya terkonsentrasi pada pembiayaan Murabahah yang bersifat

konsumtif. Sedangkan pembiayaan bagi hasil seperti Mudharabah dan

Musyarakah yang bersifat produktif masih rendah. Padahal pembiayaan

bagi hasil merupakan pembiayaan modal kerja yang dapat

merepresentasikan sektor riil karena pembiayaan bagi hasil ditujukan

untuk pengembangan sektor riil.

Salah satu indikator yang dapat melihat perkembangan sektor riil

adalah Indeks Produksi Industri (IPI). Indeks Produksi Industri (IPI)

adalah salah satu indikator ekonomi makro yang menghitung output

produksi riil dari sektor industri pertambangan, manufaktur dan industri

lainnya seperti migas dan listrik. Menurut Badan Pusat Statistik (BPS)

6

perusahaan industri yang terpilih menjadi sampel survei industri besar dan

sedang bulanan dengan menggunakan kuesioner berbentuk shuttle form.

Badan Pusat Statistik (BPS) Indonesia mencatatkan bahwa pertumbuhan

Indeks Produksi Industri (IPI) meningkat tiap tahunnya sebagaimana yang

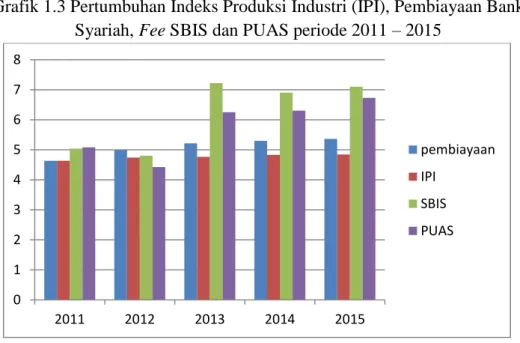

terlihat pada Grafik 1.3.

Pada tahun 2000, dari sisi moneter Bank Indonesia

memperkenalkan instrumen moneter syariah yang pertama yaitu Sertifikat Wadiah Bank Indonesia (SWBI) yang menggunakan akad wadi‟ah.

Dengan semakin berkembangnya keuangan dan perbankan syariah, pada

tahun 2008 Bank Indonesia mengganti SWBI dengan instrumen moneter

syariah yang lebih baik yaitu Sertifikat Bank Indonesia Syariah (SBIS).

Berbeda dengan SWBI, SBIS menggunakan Akad Ju‟alah, yang dimaksud

dengan Akad Ju‟alah yaitu janji atau komitmen untuk memberikan reward

tertentu atas pencapaian hasil yang ditentukan dari suatu pekerjaan. Fee

SBIS saat ini masih merujuk pada tingkat suku bunga SBI. Tingkat fee

SBIS berperan sebagai rate kebijakan untuk bank syariah yang akan

memengaruhi pendanaan dan pembiayaan melalui Pasar Uang Antarbank

Syariah (PUAS) dan kemudian memengaruhi biaya dana perbankan dalam

menyalurkan pembiayaannya. (Sangidi, 2014).

Berdasarkan Grafik 1.3 terlihat bahwa pertumbuhan Indeks

Produksi Industri (IPI) dan total pembiayaan bank syariah cenderung

mengalami peningkatan setiap tahunnya. Berdasarkan data yang dicatatkan

7

Produksi Industri (IPI) sebesar 102,89 yang kemudian terus mengalami

peningkatan yaitu pada 2012 sebesar 114,12, pada 2013 sebesar 117,36,

pada 2014 sebesar 124,94 dan hingga akhir 2015 sebesar 126,84.

Kemudian berdasarkan data yang dicatatkan oleh Statistik Perbankan

Syariah (SPS) OJK, pembiayaan bank syariah pada 2011 sebesar 102,655

miliar rupiah yang kemudian terus mengalami peningkatan yaitu pada

2012 sebesar 147,505 miliar, pada 2013 sebesar 184,122 miliar, pada 2014

sebesar 199,330 miliar, dan pada tahun 2015 sebesar 212,996 miliar.

Grafik 1.3 Pertumbuhan Indeks Produksi Industri (IPI), Pembiayaan Bank Syariah, Fee SBIS dan PUAS periode 2011 – 2015

Sumber : SPS (OJK), SEKI-BI, BPS (data diolah)

Di sisi lain, tingkat imbal hasil di Pasar Uang Antarbank Syariah

(PUAS) sejalan dengan tingkat imbal hasil pada Sertifikat Bank Indonesia

Syariah (SBIS). Tingkat imbal hasil pada instrumen moneter syariah yaitu

SBIS dan PUAS berfluktuasi namun cenderung mengalami kenaikan pada

periode 2011 – 2015. Fee SBIS mengalami kenaikan yang signifikan pada

tahun 2013 menjadi 7,22% dari tahun sebelumnya sebesar 4,8%. Fee SBIS

0 1 2 3 4 5 6 7 8 2011 2012 2013 2014 2015 pembiayaan IPI SBIS PUAS

8

juga mengalami kenaikan pada akhir tahun 2015 sebesar 7,1% dari tahun

sebelumnya sebesar 6,9%. Begitu pula dengan tingkat imbal hasil pada

Pasar Uang Antarbank Syariah (PUAS) yang mengalami kenaikan yang

signifikan pada tahun 2013 menjadi 6,25% dari tahun sebelumnya sebesar

4,22%.

Kenaikan tingkat Indeks Produksi Industri (IPI) serta kenaikan

pembiayaan perbankan syariah yang terjadi pada periode yang sama

menarik minat peneliti untuk menganalisis apakah terdapat hubungan

positif antara pembiayaan bank syariah dengan Indeks Produksi Industri

(IPI). Di sisi lain, instrumen moneter syariah seperti SBIS dan PUAS juga

cenderung mengalami kenaikan pada periode yang sama, hal ini menarik

minat peneliti untuk menganalisis bagaimana pengaruh kebijakan moneter

syariah melalui jalur pembiayaan bank syariah terhadap sektor riil yang

direpresentasikan oleh Indeks Produksi Industri (IPI).

Kajian mengenai pengaruh kebijakan moneter syariah melalui jalur

pembiayaan bank syariah telah banyak dilakukan. Diantaranya adalah

penelitian yang dilakukan Ascarya (2012) yang mengatakan variabel

syariah seperti pembiayaan bank syraiah, PUAS dan SBIS berpengaruh

signifikan positif terhadap sektor riil yang direpresentasikan oleh Indeks

Produksi Industri (IPI). Sementara itu penelitian yang dilakukan Setiawan

(2016) menunjukkan bahwa variabel pembiayaan dan PUAS berpengaruh

positif terhadap sektor riil, sementara variabel SBIS berpengaruh negatif

9

penelitiannya menghasilkan bahwa variabel SBIS berpenagruh signifikan

positif terhadap sektor riil yang direpresentasikan oleh Produk Domestik

Bruto (PDB).

Berdasarkan latar belakang tersebut, peneliti akan melakukan

penelitian dengan judul “Pengaruh Kebijakan Moneter Syariah Terhadap Indeks Produksi Industri Tahun 2011 - 2016” untuk melihat

bagaimana pengaruh dari kebijakan moneter syariah melalui jalur

pembiayaan terhadap sektor riil yang direpresentasikan oleh Indeks

Produksi Industri (IPI) dalam jangka panjang dan jangka pendek.

B. Rumusan Masalah

Perkembangan sektor keuangan semakin meningkat seiring dengan

adanya sistem perbankan ganda di Indonesia. Dalam sistem ekonomi

Islami tujuan dari aktivitas ekonomi adalah untuk mendukung kegiatan

produktif. Untuk itu, instrumen moneter syariah dan pembiayaan bank

syariah diharapkan mampu mendorong pertumbuhan di sektor riil agar

tercipta keterkaitan atau keseimbangan antara sektor riil dengan sektor

moneter.

Bank Indonesia selaku otoritas moneter memliki kewajiban dalam

pengendalian moneter untuk menjaga kestabilan moneter. Dalam

kebijakannya Bank Indonesia memiliki instrumen moneter syariah salah

satunya adalah SBIS yang menggunakan Akad Ju‟alah di mana tingkat fee

SBIS berperan sebagai rate kebijakan bagi pembiayaan dan pendanaan

10

kemudian akan berpengaruh pada tingkat pendanaan dan pembiayaan bank

syariah yang diberikan pada masyarakat.

Dari penjelasan di atas, Penelitian ini berfokus pada variabel SBIS

dan PUAS sebagai instrumen moneter syariah dan pembiayaan bank

syariah dalam mempengaruhi variabel Indeks Produksi Industri (IPI).

Maka rumusan masalah dalam penelitian ini adalah :

1. Bagaimana Pengaruh SBIS dalam mekanisme transmisi kebijakan

moneter syariah terhadap sektor riil yang direpresentasikan oleh

Indeks Produksi Industri (IPI) ?

2. Bagaimana Pengaruh PUAS dalam mekanisme transmisi kebijakan

moneter syariah terhadap sektor riil yang direpresentasikan oleh

Indeks Produksi Industri (IPI) ?

3. Bagaimana Pengaruh pembiayaan bank syariah dalam mekanisme

transmisi kebijakan moneter syariah terhadap sektor riil yang

direpresentasikan oleh Indeks Produksi Industri (IPI) ?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menambah penelitian di bidang

Moneter Syariah, menambah referensi keilmuan di bidang Moneter

Syariah. Berdasarkan perumusan masalah yang disebutkan, maka tujuan

dari penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh Sertifikat Bank Indonesia Syariah (SBIS)

11

2. Menganalisis pengaruh Pasar Uang Antarbank Syariah (PUAS)

terhadap Indeks Produksi Industri (IPI).

3. Menganalisis pengaruh pembiayaan bank syariah terhadap Indeks

Produksi Industri (IPI).

D. Manfaat Penelitian

a. Manfaat Praktis

Bagi para ekonom, penelitian ini diharpakan dapat memberikan

sumbangan dalam memprediksi kondisi dalam bidang moneter syariah.

Bagi pemerintah, penelitian ini dharapkan dapat memberikan informasi

bagi dalam merumuskan kebijakan moneter yang lebih baik.

b. Manfaat Akademis

Penelitian ini berkaitan dengan bidang ilmu ekonomi Islam khususnya

moneter syariah, untuk itu penelitian ini diharapakan dapat

memberikan manfaat sebagai tambahan sumber referensi di bidang

akademis.

c. Manfaat Bagi Peneliti

Penelitian ini merupakan sarana untuk mengaplikasikan ilmu yang

telah didapat selama proses belajar di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Serta diharapkan penelitian ini bisa memberikan

manfaat sebagai referensi bagi para peneliti selanjutnya yang akan

12 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Kebiijakan Moneter

Kebijakan moneter adalah kebijakan otoritas moneter atau

bank sentral dalam bentuk pengendalian besaran moneter untuk

mencapai perkembangan kegiatan perekonomian yang diinginkan.

Dalam praktek, perkembangan kegiatan perekonomian yang

diinginkan tersebut adalah stabilitas ekonomi makro antara lain

dicerminkan oleh stabilitas harga (inflasi), membaiknya perkembangan

output riil serta cukup luasnya kesempatan kerja yang tersedia

(Warjiyo dan Soliki, 2003). Tindakan bank sentral dalam

mempengaruhi kondisi makro ekonomi seperti inflasi dan

pertumbuhan ekonomi dilakukan melalui pengaturan penciptaan uang

atau jumlah uang beredar. Pengaturan jumlah uang beredar oleh bank

sentral dilakukan dengan menambah atau mengurangi jumlah uang

beredar. Kebijakan moneter dalam mengatur jumlah uang beredar

dibagi menjadi dua yaitu :

a. Kebijakan Moneter Ekspansif

Kebijakan Moneter Ekspansif adalah upaya pemerintah

dalam hal ini bank sentral dalam rangka menambah jumlah uang

beredar di masyarakat. Kebijakan ini dilakukan pemerintah untuk

13

permintaan masyarakat. Kebijakan moneter ekspansif dilakukan

ketika perekonomian mengalami resesi atau depresi. Kebijakan

moneter ekspansif biasa disebut juga dengan kebijakan moneter

longgar (easy money policy).

b. Kebijakan Moneter Kontraktif

Kebijakan Moneter Kontraktif adalah kebijakan moneter

yang dilakukan pemerintah dalam hal ini bank sentral dalam

rangka mengurangi jumlah uang beredar di masyarakat. Kebijakan

ini dilakukan ketika perekonomian mengalami inflasi. Kebijakan

moneter kontraktif biasa juga disebut dengan kebijakan uang ketat

(tight money policy).

2. Instrumen Kebijakan Moneter

Menurut Pohan (2008), terdapat lima instrumen kebijakan moneter,

yaitu sebagai berikut :

a. Cadangan Wajib (Reserve Requirement)

Merupakan ketentuan bank sentral yang mewajibkan

bank-bank untuk memelihara sejumlah alat-alat likuid (reserve) sebesar

persentase tertentu dari kewajiban lancarnya. Semakin kecil

persentasenya, semakin besar kemampuan bank memanfaatkan

reserve-nya untuk memberikan pinjaman dalam jumlah yang lebih

besar kepada masyarakat. Begitu pula sebaliknya, semakin besar

persentasenya, semakin berkurang kemampuan bank untuk

14

merupakan salah satu faktor yang mempengaruhi jumlah uang

beredar.

b. Operasi Pasar Terbuka (OPT)

Operasi pasar terbuka adalah kegiatan bank sentral

melakukan jual beli surat-surat berharga jangka pendek dalam

rangka mengatur jumlah uang beredar atau suku bunga jangka

pendek. Apabila bank sentral bermaksud mengurangi jumlah uang

beredar, bank sentral akan menjual surat-surat berharga kepada

bank-bank agar reserve bank-bank berkurang sehingga

kemampuan bank-bank memberikan pinjaman menurun.

Sebaliknya, untuk menambah jumlah uang beredar, bank sentral

akan membeli surat-surat berharga untuk meningkatkan

kemampuan bank-bank memberikan pinjaman sehingga jumlah

uang beredar meningkat.

c. Fasilitas Diskonto

Fasilitas diskonto adalah kebijakan moneter bank sentral

untuk mempengaruhi jumlah uang beredar melalui pengaturan

suku bunga pemberian kredit bank sentral kepada bank-bank.

Apabila bank sentral menetapkan tingkat diskonto lebih tinggi,

bank-bank akan mengurangi permintaan kredit dari bank sentral

yang pada gilirannya akan mengurangi kemampuan bank-bank

memberikan pinjaman sehingga jumlah uang beredar menurun.

15

d. Intervensi Valuta Asing

Merupakan kebijakan bank sentral untuk mempengaruhi

jumlah uang beredar dengan melakukan jual beli valuta asing

menggunakan mata uang sendiri. Dalam sistem nilai tukar

mengambang, intervensi jual valuta asing adalah untuk mengurangi

kecenderungan menguatnya mata uang sendiri.

e. Moral Suasion

Imbauan ini bersifat tidak mengikat, tetapi sebagai lembaga

yang kredibel imbauan bank sentral yang memiliki dampak cukup

efektif dalam kebijakan moneter. Bank sentral atau otoritas

moneter memberi imbauan kepada perbankan untuk melakukan

langkah tertentu yang dibutuhkan.

3. Tahapan Mekanisme Transmisi Kebijakan Moneter

Pada dasarnya transmisi kebijakan moneter merupakan interaksi

antara bank sentral sebagai otoritas moneter dengan perbankan dan

lembaga keuangan lainnya, serta pelaku ekonomi lainnya di sektor riil.

Interaksi ini terjadi melalui dua tahapan proses perputaran uang. Pertama,

interaksi antara bank sentral dengan perbankan dan lembaga keuangan

lainnya dalam berbagai transaksi di pasar keuangan. Kedua, interaksi yang

berkaitan dengan fungsi intermediasi antara industri perbankan dan

lembaga keuangan lainnya dengan para pelaku ekonomi dalam berbagai

16

Tahap pertama dari interaksi di pasar keuangan terjadi di sistem

pengendalian moneter tidak langsung yang umum dilakukan yaitu melalui

lembaga keuangan perantara (industri perbankan). Di satu sisi, bank

sentral melakukan operasi moneter melalui transaksi keuangan dengan

industri perbankan, sedangkan di sisi lain, perbankan dan lembaga

keuangan lainnya melakukan transaksi keuangan dalam portofolio

investasinya. Interaksi ini akan terjadi melalui pasar keuangan atau pasar

valuta asing. Interaksi antara bank sentral dengan perbankan sedemikian

rupa akan mempengaruhi volume maupun harga-harga aset (suku bunga,

nilai tukar, kewajiban hasil dan harga saham).

Tahap kedua dari interaksi transmisi kebijakan moneter melibatkan

dunia perbankan dengan para pelaku ekonomi di sektor riil. Dalam

konteks ini, perbankan bertindak sebagai lembaga intermediasi, yaitu

memobilisasi dana pihak ketiga dalam bentuk tabungan atau deposito dan

menyalurkannya kepada debitur atau dunia usaha. Dari perspektif

mobilisasi, interaksi ini akan mempengaruhi tingkat suku bunga, volume

tabungan dan deposito yang merupakan bagian dari uang beredar M1

(dalam arti sempit) dan M2 (dalam arti luas). Dalam kondisi di mana

perbankan ingin meningkatkan tabungan atau deposito mereka, cateris

paribus, suku bunga akan dinaikkan untuk merangsang preferensi

simpanan masyarakat. Sementara dari sisi kredit, interaksi tersebut akan

mempengaruhi pertumbuhan kredit atau pembiayaan perbankan. Jika bank

17

suku bunga akan turun sedemikian sehingga mendorong peningkatan

masyarakat untuk meminjam atau untuk memiliki pembiayaan dari bank.

(Sugianto dkk, 2015)

4. Mekanisme Transmisi Kebijakan Moneter

Menurut Simorangkir (2014), kajian mengenai mekanisme

transmisi kebijakan moneter mengacu pada peranan uang dalam

perekonomian dalam teori kuantitas uang. Teori tersebut menggambarkan

analisis hubungan langsung antara jumlah uang beredar dengan inflasi, di

mana keseimbangan tersebut dibuat dalam persamaan :

MV = PT

Jumlah uang beredar (M) yang dikalikan dengan tingkat perputaran

uang (V) sama dengan volume output atau transaksi riil (T) yang dikalikan

dengan tingkat harga (P). Jumlah uang beredar yang digunakan dalam

kegiatan perekonomian sama dengan jumlah output yang dihasilkan

berdasarkan harga berlaku.

Dalam jangka pendek, jumlah uang beredar akan mempengaruhi

perkembangan output, sedangkan pada jangka menengah akan mendorong

kenaikan inflasi yang pada akhirnya akan menurunkan perkembangan

output riil. Dalam jangka panjang, pertumbuhan jumlah uang beredar akan

mendorong laju inflasi dan tidak berpengaruh pada perkembangan output.

Menurut Simorangkir (2014), selain jalur moneter langsung (direct

monetary channel) mekanisme transmisi pada umumnya juga dapat terjadi

18

a. Jalur Suku Bunga

Mekanisme transmisi kebijakan moneter melalui jalur suku

bunga menekankan bahwa kebijakan moneter dapat mempengaruhi

permintaan agregat melalui perubahan suku bunga. Dalam hal ini,

pengaruh perubahan suku bunga jangka pendek ditransmisikan

pada suku bunga jangka menengah-panjang melalui mekanisme

penyeimbangan sisi permintaan dan penawaran di pasar uang.

Perkembangan suku bunga tersebut akan memepengaruhi cost of

capital yang pada gilirannya akan mempengaruhi pengeluaran

invesatsi dan konsumsi yang merupakan komponen dari

permintaan agregat.

b. Jalur Nilai Tukar

Mekanisme transmisi kebijakan moneter melalui jalur nilai

tukar menekankan bahwa pergerakan nilai tukar dapat

mempengaruhi perkembangan permintaan dan penawaran agregat

dan selanjutnya mempengaruhi output dan harga. Besar kecilnya

pengaruh pergerakan nilai tukar tergantung pada sistem nilai tukar

yang dianut oleh suatu Negara. Misalnya, dalam sistem nilai tukar

mengambang, kebijakan moeter ekspansif oleh bank sentral akan

mendorong depresiasi mata uang domestik dan meningkatkan

harga barang ekspor/impor. Hal itu selanjutnya akan mendorong

kenaikan harga barang domestik walaupun tidak terdapat ekspansi

19

Sementara itu, dalam sistem nilai tukar mengambang

terkendali, pengaruh kebijakan moneter pada perkembangan output

riil dan inflasi menjadi semakin lemah (dengan time lag [tenggat

waktu] yang lama), terutama apabila terdapat substitusi yang tidak

sempurna antara aset domestik dan aset luar negeri.

c. Jalur Harga Aset

Mekanisme transmisi melalui jalur harga aset menekankan

bahwa kebijakan moneter berpengaruh pada perubahan harga aset

dan kekayaan masyarakat yang selanjutnya mempengaruhi

pengeluaran investasi dan konsumsi. Apabila bank sentral

melakukan kebijakan moneter kontraktif, kebijakan tersebut akan

mendorong peningkatan suku bunga yang pada gilirannya akan

menekan harga pasar aset perusahaan. Penurunan harga aset dapat

berakibat pada dua hal. Pertama, mengurangi kemampuan

perusahaan untuk melakukan ekspansi. Kedua, menurunkan nilai

kekayaan dan pendapatan yang gilirannya mengurangi pengeluaran

konsumsi. Secara keseluruhan, kedua hal tersebut berdampak pada

penurunan pengeluaran agregat.

d. Jalur Kredit

Mekanisme transmisi melalui jalur kredit menekankan

bahwa pengaruh kebijakan moneter terhadap output dan harga

terjadi melalui kredit perbankan. Transmisinya dapat dibedakan

20

bank) yang menekankan pengaruh kebijakan moneter pada kredit

karena kondisi keuangan bank, khususnya sisi aset. Kedua, firms

balance sheet channel (jalur neraca perusahaan) yang menekankan

pengaruh kebijakan moneter pada kondisi keuangan perusahaan,

seperti cash flow (arus kas) dan leverage (rasio utang terhadap

modal), dan selanjutnya mempengaruhi akses perusahaan untuk

mendapatkan kredit.

Menurut jalur pinjaman bank, selain sisi aset, sisi liabilitas

bank juga merupakan komponen penting dalam mekanisme

transmisi kebijakan moneter. Apabila bank sentral melaksanakan

kebijakan moneter kontraktif, misalnya, melalui peningkatan rasio

giro wajib minimum di bank sentral, cadangan yang ada di bank

akan mengalami penuruanan sehingga loanable fund (dana yang

apat dipinjamkan) oleh bank akan mengalami penurunan. Apabila

hal tersebut tidak diatasi dengan melakukan penambahan dana atau

pengurangan surat-surat berharga, kemampuan bank untuk

memberkan pinjaman akan menurun. Kondisi ini menyebabkan

penurunan investasi dan selanjutnya mendorong penurunan output.

Sementara itu, jalur neraca perusahaan menekankan bahwa

kebijakan moneter yang dilakukan oleh bank sentral akan

memengaruhi kondisi keuangan perusahaan. Dalam hal ini, apabila

bank sentral melakukan kebijakan moneter ekspansif, suku bunga

21

peningkatan. Sejalan dengan peningkatan harga saham tersebut,

nilai pasar dari modal peusahaan akan meningkat dan rasio

leverage perusahaan menurun, yang selanjutnya memperbaiki

tingkat kelayakan permohonan kredit yang diajukan perusahaan

kepada bank. Kondisi itu mendorong peningkatan pemberian kredit

oleh bank yang selanjutnya meningkatkan investasi dan pada

akhirnya meningkatkan output.

e. Jalur Ekspektasi

Mekanisme transmisi melalui jalur ekspektasi menekankan

bahwa kebijakan moneter dapat diarahkan untuk mempengaruhi

pembentukan ekspektasi mengenai inflasi dan kegiatan ekonomi.

Kondisi tersebut memengaruhi perilaku agen-agen ekonomi dalam

melakukan keputusan konsumsi dan investasi, yang pada

gilirannya akan mendorong perubahan permintaan agregat dan

inflasi. Sebagai contoh, dalam hal bank sentral menempuh

kebijakan moneter ekspansif, kenaikan jumlah uang beredar akan

mendorong naiknya laju inflasi. Dengan harga-harga yang

meningkat, ekspektasi inflasi masyarakat akan meningkat pula, dan

selanjutnya, apabila tidak diatasi dengan kebijakan moneter

kontraktif, kebijakan moneter ekspansif akan mendorong laju

22 5. Kebijkan Moneter Syariah

Dalam sejarah Islam, kebijakan moneter tersirat secara jelas dalam

kehidupan Rasulullah saw dan para sahabat Khulafau Ar-Rosyidin. Seperti

halnya Khalifah Umar yang telah mengatur sektor moneter dengan

berbagai peraturan diantaranya adalah. Pertama, melarang segala bentuk

tindakan yang berdampak pada bertambahnya gejolak dalam daya beli dan

ketidakstabilan nilai uang. Kedua, melarang pemalsuan uang. Ketiga,

melakukan perlindungan pada inflasi dengan cara memberikan himbauan

kepada masyarakat untuk melakukan investasi modalnya pada sektor riil,

hidup sederhana dan tidak bergaya hidup berlebih-lebihan. Dan terakhir

adalah mencetak dirham yang sesuai dengan ketentuan Islam, yaitu

sebesar enam daniq (Ningsih, 2013).

Kerangka strategis kebijakan moneter yang ditempuh bank sentral

banyak dipengaruhi oleh keyakinan bank sentral yang bersangkutan

terhadap suatu proses tertentu mengenai bagaimana kebijakan moneter

berpengaruh pada pertumbuhan ekonomi dan inflasi. Proses dimaksud

dikenal dengan sebutan mekanisme transmisi kebijakan moneter.

(Simorangkir, 2014).

Dengan diterbitkannya undang-undang No. 23 tahun 1999 yang

diperkuat oleh undang-undang No. 3 tahun 2004 tentang Bank Indonesia

yang menyatakan bahwa BI dapat menerapkan kebijakan moneter

23

Bank Indonesia selaku pengambil keputusan untuk menggunakan

instrumen moneter syariah dalam kebijakan moneter syariah.

6. Instrumen Kebijakan Moneter Syariah

Menurut Muhammad (2002) instrumen kebijakan moneter yang dapat

diterapkan dalam perekonomian Islam dapat ditempuh dengan dua

instrumen besar. Pertama, kontrol kuantitatif pada penyaluran kredit, dan

kedua merealisasikan tujuan sosio-ekonomi.

a. Kontrol kuantitatif pada penyaluran kredit

1) Statutory Reserve Requirement

Dalam ekonomi Islam, instrumen discount rate dan

pasar terbuka tidak dapat diterapkan untuk itu instrumen

reserve requirement ini penting. Bank komersial

diwajibkan menempatkan sebagian dananya yang berasal

dari demand deposit pada bank sentral sebagai statutoty

reserve. Reserve requirement ini hanya berlaku pada

demand deposit, bukan pada mudharabah deposit. Ini

dikarenakan mudarabah deposit merupakan penyertaan

(equity) dari penabung pada bank tersebut di mana

dimungkinkan memiliki laba maupun resiko rugi. Dalam

sistem ekonomi yang berlaku saat ini, yang diterapkan

adalah reserve requirement terhadap total deposits.

Sedangkan dalam perekonomian islami, akan lebih mudah

24

penyertaan. Penerapan reserve requirement terhadap total

deposits tidak hanya untuk mengatur jumlah penyaluran

kredit, tetapi juga untuk menjamin keutuhan deposit dan

kecukupan likuiditas. Berdasarkan sistem ekonomi Islami,

hal diatas lebih baik melakukan pembatasan pada

pemanfaatan mudharabah deposits melalui Statutory

Reserve Requirement.

2) Credit Ceiling

Credit Ceiling atau pagu kredit yaitu batasan nilai

kredit tertinggi yang bisa diberikan bank komersial untuk

menjamin bahwa penciptaan kredit total sesuai dengan

target moneter. Dengan hanya mengandalkan reserve

requirement yang memudahkan Bank Sentral melakukan

penyesuaian pada high powered money, belum bisa

menjamin keberhasilan manajemen moneter, karena dapat

terjadi ekspansi kredit melampaui dari jumlah yang

ditargetkan. Hal ini terjadi karena aliran dana yang dapat

diperkirakan dengan tepat hanya bisa masuk dalam sistem

perbankan yang berasal dari bermudharabahnya Bank

Sentral dengan bank komersial.

3) Government Deposits

Untuk memepengaruhi reserves pada bank

25 deposit pemerintah yang ada pada bank sentral kepada dan

dari bank komersial. Instrumen ini mempunyai fungsi yang

mirip dengan fungsi operasi pasar terbuka, yang

mempengaruhi reserves bank komrsial secara tidak

langsung

4) Common Pool

Instrumen Common Pool memiliki kemiripan fungsi

dengan fasilitas rediscounto pada bank konvensional untuk

memecahkan masalah likuiditas. Common Pool yaitu

instrumen yang mensyaratkan bank-bank komersial untuk

menyisihkan sebagian deposit yang dikuasainya dalam

proposi tertentu yang berdasarkan kesepakan bersama guna

menanggulangi masalah likuiditas.

5) Moral Suasion

Moral Suasion yaitu kontak personal, konsultasi dan

pertemuan Bank Sentral dengan bank komersial untuk

memonitor kekuatan dan masalah-masalah yang dihadapi

bank-bank komersial. Dengan instrumen ini Bank Sentral

dapat dengan jelas dan tepat memberikan saran guna

mengatasi masalah-masalah yang dihadapi perbankan,

sehingga akan memudahkan pencapaian tujuan perbankan

26

6) Equity-Base Instrumens

Equity-Base Instrumens adalah instrumen

berdasarkan penyertaan. Instrumen ini dianjurkan karena

beberapa hal. Pertama, pembelian dan penjualan saham

perusahaan sektor publik tidak menimbulkan keberatan.

Kedua, tidak membutuhkan sekuritas pemerintah secara

mendalam, Ketiga, variasi harga equity-base instrumens

yang dikeluarkan bank sentral pada operasi pasar terbuka

tidak menuntut keuntungan atau pinalti dari pemegang

saham. Keempat, kemungkinan naiknya harga saham yang

dibeli bank sentral dari pemegang saham dapat

menimbulkan tindakan korupsi, khususnya ketika secara

fundamental mereka tidak menyetujuinya.

7) Change in The Profit-And Loss Sharing Ratio

Beberapa sarjana muslim menyarankan variasi rasio

bagi laba dan rugi untuk aktivitas mudarabah yang

dikeluarkan oleh bank sentral kepada bank komersial dan

juga untuk para deposan kepada wirausahawan yang

melakukan transaksi deposit dan pembiayaan dengan akad

mudharabah. Perilaku ini disarankan, karena dalam

mekanisme mudharabah keuntungannya berubah–ubah.

b. Merealisasikan Tujuan Sosio Ekonomi

27

Penciptaan uang merupakan hak prerogratif bank

sentral, hal ini membawa keuntungan bagi bank sentral

karena biaya yang dikeluarkan untuk menciptakan uang

lebih kecil daripada nilai nominalnya atau dikenal dengan

money seigniorage. oleh karena itu, dengan adanya

seigniorage tersebut, maka sewajarnya bank sentral

menyisihkan sebagian dananya sebagai fay’ atau pajak yang

utamanya digunakan untuk membiayai proyek – proyek

yang dapat memperbaiki kondisi sosial ekonomi

masyarakat.

2) Goal-oriented Allocation of Credit

Alokasi pembiayaan perbankan berdasarkan tujuan

pemanfaatan akan memberikan manfaat yang optimum bagi

semua pelaku bisnis, akan menghasilkan barang dan jasa

yang terdistribusi ke semua lapisan masyarakat. Sehingga

diperlukan skim penjaminan bagi bank dalam berpartisipasi

pada pembiayaan usaha – usaha produktif yang tidak

menyalahi nilai – nilai Islam. Dalam skim penjaminan,

perusahaan diteliti kemampuan berusahanya dan

manajemennya. Bila dirasakan kurang namun memiliki

prospek yang baik, maka dibantu dengan program –

program pelatihan, sehingga perusahaan dapat

28 7. Mekanisme Transmisi Kebijakan Moneter Syariah

Dalam menjalankan kebijakannya otoritas moneter memerlukan

mekanisme jalur yang disebut dengan mekanisme transmisi kebijakan

moneter Mekanisme tersebut dimulai dari keputusan bank sentral selaku

otoritas moneter untuk melakukan perubahan-perubahan instrumen

moneter beserta target operasionalnya mempengaruhi berbagai variabel

ekonomi dan keuangan. Melalui interaksi bank sentral, lembaga perbankan

dan sektor keuangan, kemudian sektor riil.

Menurut Daniar (2016), berbeda dengan mekanisme kebijakan

moneter konvensional, dalam mekanisme transmisi kebijkan moneter

syariah salah satu cara yang digunakan yaitu dengan pelaksanaan operasi

moneter syariah dengan Operasi Pasar Terbuka (OPT) dengan instrumen

SBIS. Pelaksanaan ini bertujuan untuk mempengaruhi tingkat imbal hasil

Pasar Uang Antarbank Syariah (PUAS) yang pada akhirnya

mempengaruhi pembiayaan perbankan syariah. peningkatan pembiayaan

ini diasumsikan mempengaruhi sektor riil yang diharapkan akan mampu

mencapai sasaran kebijakan moneter.

8. Instrumen Kebijakan Moneter Syariah di Indonesia

Berdasarkan Peraturan Bank Indonesia No. 10 tahun 2008 tentang

Operasi Moneter Syariah, bahwa dalam rangka mencapai tujuan dalam

menjaga kestabilan nilai rupiah, Bank Indonesia memiliki tugas untuk

29

menjalankan fungsinya sebagai Bank Sentral, beberapa instrumen moneter

syariah yang dimiliki Bank Indonesia adalah sebagai berikut :

a. Sertifikat Bank Indonesia Syariah (SBIS)

Dalam rangka tujuan menciptakan kestabilan nilai rupiah,

Bank Indonesia memiliki tugas untuk menetapkan dan

menjalankan kehijakan moneter. Untuk mencapai tujuan tersebut

Bank Indonesia dapat melakukan pengendalian moneter

berdasarkan prinsip syariah melalui Operasi Pasar Terbuka (OPT).

Untuk meningkatkan efektivitas pengendalian moneter

berdasarkan prinsip syariah melalui operasi pasar terbuka, maka

diperlukan instrumen sertifikat bank Indonesia berdasarkan prinsip

syariah. Pada tahun 2000 Bank Indonesia memperkenalkan Sertifikat Wadi‟ah Bank Indonesia atau SWBI yang menggunakan

aka wadi‟ah. Kemudian pada tahun 2008 Bank Indonesia

mengganti SWBI dengan instrumen yang lebih baik yaitu Setifikat Bank Indonesia Syariah (SBIS) yang menggunakan akad Ju‟alah.

Berdasarkan pasal 1 ayat 4 dalam Peraturan Bank Indonesia

No. 10 tahun 2008 tentang Sertifikat Bank Indonesia Syariah.

Sertifikat Bank Indonesia Syariah yang selanjutnya disebut SBIS

adalah surat berharga berdasarkan Prinsip Syariah berjangka waktu

pendek dalam mata uang rupiah yang diterbitkan oleh Bank

30

Berdasarkan Undang-Undang No. 23 tahun 1999 tentang

Bank Indonesia yang telah diubah dengan Undang-Undang No. 3

tahun 2004, Bank Indonesia memiliki tugas untuk memelihara

kestabilan nilai rupiah. Untuk mencapai tujuan tersebut, Bank

Indonesia melakukan pengendalian moneter melalui Operasi Pasar

Terbuka (OPT) yang dilakukan berdasarkan prinsip syariah.

Sejalan dengan hal tersebut, Bank Indonesia menciptakan

instrumen Operasi Pasar Terbuka yang berdasarkan prinsip syariah

yang kemudian Bank Indonesia menerbitkan Sertifikat Bank

Indonesia Syariah (SBIS).

Sertifikat Bank Indonesia Syariah (SBIS) yang diterbitkan oleh Bank Indonesia menggunakan akad Ju‟alah. Akad Ju‟alah

adalah janji atau komitmen untuk memberikan imbalan tertentu

atas pencapaian hasil yang ditentukan dari suatu pekerjaan.

Berdasarkan Fatwa DSN MUI No. 64 tahun 2007 tentang Sertifikat Bank Indonesia Syariah, sistem akad Ju‟alah yang digunakan pada

penerbitan Sertifikat Bank Indonesia Syariah yaitu: Bank Indonesia bertindak sebagai Ja‟il atau pemberi pekerjaan, Bank Syariah

bertindak sebagai Maj’ul laah (penerima pekerjaan) dan objek atau

underlying. Ju‟alah (mahall al-aqd) adalah partisipasi Bank Syariah

untuk membantu tugas Bank Indonesia dalam pengendalian

31

menempatkannya di Bank Indonesia dalam jumlah dan jangka

waktu tertentu.

1) Karakteristik SBIS

Karakteristik SBIS adalah sebagai berikut:

a) Menggunakan akad ju'alah

b) Satuan unit sebesar Rp.1.000.000,00 (satu juta rupiah)

c) Berjangka waktu paling kurang 1 (satu) bulan dan paling

lama 12 (dua belas) bulan.

d) Diterbitkan tanpa warkat (scripless)

e) Dapat diagunkan kepada Bank Indonesia

f) Tidak dapat diperdagangkan di pasar sekunder.

2) Mekanisme Penerbitan SBIS

Dalam menjaga kestabilan nilai rupiah, Bank

Indonesia mempunyai peran dalam menyerap kelebihan

dana likuiditas bank-bank syariah melalui penerbitan

Sertifikat Bank Indonesia Syariah (SBIS). Sertifikat Bank

Indonesia Syariah (SBIS) merupakan piranti yang dapat

digunakan oleh bank syariah sebagai sarana penempatan

kelebihan likuiditas sementara sebelum dana yang dikelola

bank syariah tersebut dapat disalurkan untuk pembiayaan

sektor riil.

SBIS diterbitkan melalui sistem lelang. Penerbitan

32

2008 tentang Sertifikat Bank Indonesia Syariah, Bank

Indonesia–Scripless Securities Settlement System yang

selanjutnya disebut BI-SSSS adalah sarana transaksi

dengan Bank Indonesia termasuk penatausahaannya dan

penatausahaan surat berharga secara elektronik dan

terhubung langsung antara peserta, penyelenggara dan

Sistem Bank Indonesia –Real Time Gross Settlement.

Menurut PBI No. 10 tahun 2008, Real Time Gross

Settlement adalah suatu sistem transfer dana elektronik

antara peserta dalam mata uang rupiah yang

penyelesaiannya dilakukan secara seketika pertransaksi

secara individu.

3) Pihak yang dapat ikut serta dalam lelang SBIS adalah :

a) Bank Umum Syariah (BUS) atau Unit Usaha Syariah

(UUS) atau pialang yang bertindak untuk dan atas nama

BUS/UUS; dan

b) BUS atau UUS, baik sebagai peserta langsung maupun

peserta tidak langsung, wajib memenuhi persyaratan

Financing to Deposit Ratio (FDR) yang ditetapkan

Bank Indonesia.

Dalam operasi moneter melalui penerbitan SBIS,

Bank Indonesia mengumumkan target penyerapan

33

tertentu bagi yang ikut berpasrtisipasi dalam

pelaksanaannya.

Perhitungan tingkat imbalan yang diberikan pada

Sertifikat Bank Indonesia Syariah mengacu pada tingkat

diskonto hasil lelang SBIS. Perhitungan imbalan SBIS

dihitung berdasarkan rumus sebagai berikut :

Gambar 2.1. Perhitungan Imbalan SBIS

(Sumber : Surat Edaran Bank Indonsia No. 10 tahun 2008)

b. Pasar Uang Antar Bank Syariah (PUAS)

Menurut pasal 1 Peraturan Bank Indonesia No. 14 tahun

2012 tentang Pasar Uang Antar Bank Syariah. Pasar Uang

Antarbank Berdasarkan Prinsip Syariah yang selanjutnya disingkat

PUAS adalah kegiatan transaksi keuangan jangka pendek

antarbank berdasarkan prinsip syariah baik dalam rupiah maupun

valuta asing.

Menurut Fatwa DSN MUI No. 37/DSN-MUI/2002,

pengertian PUAS adalah kegiatan transaksi keuangan jangka

pendek antarpeserta pasar berdasarkan prinsip-prinsip syariah.

Piranti yang digunakan dalam transaksi Pasar Uang Antar

Bank Syariah (PUAS) adalah Sertifikat Investasi Mudharabah Nilai imbalan SBIS = Nilai Nominal SBIS x (Jangka

34

Antar Bank Syariah (SIMA). Sertifikat Investasi Mudharabah

Antar Bank Syariah ini merupakan instrumen investasi antara bank

yang kelebihan dana untuk mendapatkan keuntungan dengan bank

yang kekurangan dana jangka pendek yang menggunakan akad

Mudharabah.

Pada dasarnya Pasar Uang Antarbank Syariah (PUAS) dan

Pasar Uang Antarbank Konvensional (PUAK) memiliki

persamaan, yaitu kedua pasar uang tersebut memiliki fungsi yang

sama. PUAS dan PUAK berfungsi sebagai pengatur likuiditas. Jika

bank kelebihan likuiditas maka mereka akan menggunakan

instrumen pasar uang untuk investasi, dan apabila kekurangan

likuiditas akan menerbitkan instrumen untuk mendapatkan dana

tunai. Perbedaan mendasar diantara keduanya yaitu adalah dalam

hal mekanisme penerbitan dan sifat instrumen itu sendiri. Pada

pasar uang konvensional instrumen yang diterbitkan adalah

instrumen hutang yang dijual dengan diskon dan didasarkan atas

perhitungan bunga sedangkan pasar uang syariah yang diterbitkan

adalah instrumenyang menggunakan akad berdasar prinsip syariah

sesuai dengan kebutuhan dan mengharuskan adanya underlying

asset dalam penerbitan instrumenersebut atau dalam bentuk

penyertaan. (Soemitra, 2014)

Menurut Lestari (2012) instrumen moneter syariah

35

harga dan output suatu negara. Dengan semakin berkembangnya

perbankan syariah, maka diperlukan fasilitas dan peraturan

perbankan syariah yang sesuai dengan prinsip syariah. Hal ini

dibutuhkan agar operasional perbankan syariah dapat beroperasi

secara sehat dan dapat menjalankan prinsip syariah. Untuk

mencapai tujuan tersebut, Bank Indonesia mempunyai beberapa

instrumen likuiditas perbankan syariah, yaitu :

1. Giro Wajib Minimum.

2. Kliring.

3. Pasar Uang Antarbank Syariah (PUAS).

4. Sertifikat Bank Indonesia Syariah.

Keempat instrumen tersebut berguna untuk mendukung

kelancaran lalu lintas pembayaran antarbank dan pelaksanaan

kegiatan Pasar Uang Antarbank Syariah (PUAS).

Dalam menjalankan kegiatan operasionalnya, bank dapat

mengalami kekurangan dan kelebihan likuiditas. Apabila suatu

bank mengalami kelebihan likuiditas maka bank dapat melakukan

penempatan kelebihan dana likuiditas pada instrumen syariah yang

telah disiapkan oleh Bank Indonesia sehingga bank tersebut dapat

memperoleh keuntungan dari penempatan kelebihan dana likuiditas

tersebut. Sedangkan apabila suatu bank syariah mengalami

36

menerbitkan Sertifikat Investasi Mudharabah Antarbank (Sertifikat

IMA) yang merupakan sarana penanaman dana bank syariah.

9. Perbankan Syariah dan Pembiayaan Bank Syariah

Bank syariah beroperasi dimulai dengan kegiatan pengumpulan

dana dari nasabah melalui produk deposito/investasi, titipan giro dan

tabungan. Dana yang terkumpul kemudian diinvestasikan pada dunia

usaha melalui investasi sendiri tanpa bagi hasil (trade financing) dan

investasi dengan pihak lain dengan bagi hasil (investment financing).

Ketika ada hasil berupa keuntungan atau rugi, maka bagian keuntungan

atau kerugian dibagi kembali antara bank dan nasabah pendanaan atau

shahibul maal sesuai dengan akad. (Asngari, 2014).

Prinsip operasi bank syariah berlandaskan pada bagi hasil yakni

melalui profit-loss sharing atau revenue sharing. Bagi hasil akan

mendorong investasi, sehingga distribusi kekayaan dan pendapatan akan

menumbuhkan sektor riil, sehingga produktivitas dan kesempatan kerja

akan meningkat. Dampaknya, tujuan pertumbuhan ekonomi atau kegiatan

ekonomi juga meningkat (Ascarya, 2008).

Bank syariah berfungsi sebagai lembaga intermediasi dalam

memperlancar mekanisme ekonomi di sektor riil melalui aktivitas investasi

atau jual beli, serta memberikan pelayanan jasa simpanan/perbankan bagi

nasabah. Secara teori, bank syariah menggunakan konsep Two Tier

Mudharabah atau mudarabah dua tingkat, yaitu bank syariah berfungsi dan

37

akad mudharabah pada kegiatan pendanaan atau di sisi passiva maupun

pembiayaan atau di sisi aktiva (Ascarya, 2008).

Perbankan syariah berfungsi sebagai intermediasi keuangan dalam

rangka menjembatani antara pihak-pihak yang mengalami kelebihan dana

dengan pihak yang mengalami kekurangan dana. Dari pembiayan dengan

prinsip bagi hasil diperoleh bagian bagi hasil/laba sesuai kesepakatan awal

(nisbah bagi hasil) dengan prinsip jual beli diperoleh margin keuntungan,

sedangkan dari pembiayaan dengan prinsip sewa diperoleh pendapatan

sewa.

Keseluruhan pendapatan dari pooling fund ini kemudian

dibagihasilkan antara bank dengan semua nasabah yang menitipkan,

menabung, atau menginvestasikan uangnya sesuai dengan kesepakatan

awal. Bagian nasabah atau hak pihak ketiga akan didistribusikan kepada

nasabah, sedangkan bagian bank akan dimasukan kedalam laporan rugi

laba sebagai pendapatan operasi utama. Sementara itu, pendapatan lain,

seperti dari mudharabah muqayyadah (investasi terikat) dan jasa keuangan

dimasukkan ke dalam laporan rugi laba sebagai pendapatan operasi

lainnya (Ascarya, 2008).

Pendapatan bersih atau laba bank syariah dapat digunakan untuk

memperbesar aset bank syariah untuk mendukung kinerjanya dalam

penarikan dana pihak ketiga dan dalam penyaluran pembiayaan, sehingga

laba yang akan diperoleh di periode berikutnya terus meningkat.