BAB 4

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG, DAN PENERIMAAN KAS

4.1 Analysis Document

4.1.1 The Task

4.1.1.1 Purpose

CV. Dekatama adalah sebuah perusahaan yang bergerak dibidang

clothing company. Saat ini, perusahaan ingin membangun sebuah sistem

yang mendukung pencatatan transaksi penjualan, piutang, dan penerimaan kas serta pengendalian internalnya. Penjualan pada CV. Dekatama terbagi menjadi tiga jenis yaitu penjualan tunai yang hanya ada pada toko, penjualan kredit pada wholeseller, dan penjualan konsinyasi dimana CV. Dekatama dapat bertindak sebagai consignee maupun

consignor. Proses penjualan tunai dimulai dari proses pembuatan struk

pembayaran, proses penanganan retur penjualan toko seperti pembuatan surat retur penjualan, proses pembuatan laporan kasir harian, serta proses pembuatan bukti setor kasir. Sedangkan dalam proses penjualan kredit pada wholeseller, dimulai dari proses pendataan pelanggan untuk menentukan limit kreditnya. Limit kredit tiap pelanggan akan mengalami perubahan setiap enam bulan sekali. Setelah itu, proses pembuatan surat pesanan penjualan, proses pembuatan surat persetujuan kredit (jika saldo

limit pelanggan tidak cukup), proses pembuatan surat jalan, proses

125

penerimaan kas. Untuk jenis penjualan konsinyasi, dimana CV. Dekatama bertindak sebagai consignor, prosesnya dimulai dari pembuatan surat permintaan barang yang dibuat oleh bagian penjualan, kemudian proses pembuatan surat jalan oleh bagian gudang lalu proses pembuatan faktur penjualan dan bukti penerimaan kas.

4.1.1.2 System Definition

Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas pada CV. Dekatama menggunakan arsitektur client/server. Setiap

client akan terhubung dengan server dengan jaringan lokal (LAN), client

sendiri akan menggunakan platform PC (Personal Computer). Piranti Lunak yang akan digunakan untuk membangun Sistem Informasi Akuntansi ini adalah Microsoft Visual Studio 2005 dengan menggunakan basis data yang dikembangkan dengan SQL Server 2000, yang semua ini didukung oleh sistem operasi Microsoft Windows Vista. Sistem ini akan digunakan oleh kasir, bagian penjualan, bagian gudang, bagian akuntansi, bagian keuangan, dan bagian kredit dalam kegiatan transaksional Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas perusahaan serta kegiatan pembuatan laporan operasional yang berkaitan kepada pihak managemen.

Berikut ini adalah criteria FACTOR dari Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas pada CV. Dekatama:

Tabel 4.1 Criteria FACTOR dari Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas pada CV. Dekatama

Functionality Sistem yang dibangun ini diharapkan dapat mendukung fungsionalitas proses bisnis perusahaan mulai dari fungsi pembuatan struk pembayaran, fungsi pembuatan surat retur penjualan, fungsi pembuatan bukti setor kasir, fungsi pendataan pelanggan dan ekspedisi, fungsi pembuatan limit kredit bagi setiap pelanggan, fungsi pembuatan surat pesanan penjualan, fungsi pembuatan surat persetujuan kredit, fungsi pembuatan surat jalan, fungsi pembuatan faktur penjualan, fungsi pembuatan bukti penerimaan kas, fungsi pembuatan surat permintaan barang, dan fungsi–fungsi pembuatan laporan yang berkaitan.

Application Domain

Pihak–pihak yang menggunakan sistem ini yaitu kasir, staf bagian penjualan, staf bagian gudang, staf bagian akuntansi, staf bagian keuangan, staf bagian kredit, dan manager kredit. Mereka semua akan berinteraksi secara langsung dengan Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas.

Condition Kondisi–kondisi yang perlu terpenuhi dalam

pengembangan sistem, yaitu perlu diadakannya suatu penyesuaian terhadap masalah–masalah yang sedang dihadapi oleh perusahaan dengan usulan untuk mengatasi masalah tersebut sehingga dengan dirancangnya sistem yang baru ini perusahaan dapat mengatasi masalah yang sedang terjadi tersebut. Diperlukan juga penyesuaian antara piranti lunak dan piranti keras yang dimiliki oleh perusahaan saat ini dengan piranti lunak dan piranti keras yang diperlukan dalam mengimplementasikan sistem yang baru. Pembuatan prototyping juga diperlukan dalam pembuatan sistem dimana hal ini dapat mengkonfirmasikan kesesuaian antara kebutuhan perusahaan serta kebutuhan pengguna sistem dengan fungsionalitas sistem yang dibangun. Sedangkan kondisi–kondisi yang harus terpenuhi dalam penggunaan sistem, yaitu diperlukan pelatihan untuk penggunaan sistem yang baru agar para karyawan dapat beradaptasi dengan mudah dalam penggunaan sistem yang baru ini, serta diperlukan kegiatan perawatan sistem baru secara berkala sehingga sistem yang baru ini tidak mengalami penurunan performa akibat pemberian beban kerja yang terlalu berat.

127

Technology Teknologi piranti keras yang diperlukan dalam

penggunaan sistem adalah delapan personal computer. Serta dilengkapi dengan beberapa peralatan tambahan seperti printer untuk masing–masing komputer, mesin

fax, jaringan telepon, hub, jaringan LAN dengan pola

centralized system, serta semua komputer tersebut akan

dihubungkan dengan sebuah server. Sedangkan untuk piranti lunak yang dibutuhkan adalah sistem operasi Microsoft Windows Vista, basis data menggunakan SQL server 2000 dan berbagai piranti lunak pendukung seperti driver untuk printer.

Object Objek–objek yang terdapat dalam sistem ini adalah

sebagai berikut: pelanggan, karyawan, barang, struk pembayaran, surat retur penjualan, bukti setor kasir, surat pesanan penjualan, surat permintaan barang, surat jalan, faktur penjualan, bukti penerimaan kas, surat tagih, dan surat persetujuan kredit.

Responsibility Tanggung jawab keseluruhan atas sistem ini adalah sebagai alat administrasi yang dapat diandalkan dalam kegiatan pencatatan informasi serta penyediaan informasi kepada pengguna sistem ataupun managemen perusahaan terhadap kegiatan–kegiatan dalam transaksi penjualan, piutang, dan penerimaan kas perusahaan.

4.1.1.3 Context

A. Problem Domain

Prosedur yang diusulkan oleh penulis terhadap Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas pada CV. Dekatama adalah sebagai berikut:

1. Prosedur Penjualan Tunai di Toko a. Barang sendiri

• Pelanggan yang telah menentukan pilihan akan mendatangi bagian kasir untuk melakukan pembayaran dengan menyerahkan barang yang telah dipilihnya.

• Ketika bagian kasir menerima barang dari pelanggan, bagian kasir akan memilih kategori barang yang ingin dibeli, yaitu kategori barang stok. Barcode barang akan di-scan menggunakan alat scan

barcode, kemudian akan muncul nama barang tersebut beserta

harga barang.

• Kasir akan meng-input jumlah barang yang dibeli beserta diskonnya bila ada. Total harga akan terhitung dengan sendirinya.

• Lalu bagian kasir akan menerima pembayaran dari pelanggan. Pembayaran dapat berupa:

1. Uang tunai Æ jika berupa uang tunai maka bagian kasir akan menyimpan uang tersebut lalu memberikan kembaliannya (jika ada) dan mencetak struk pembayaran.

2. Kartu kredit Æ pelanggan menyerahkan kartu kredit pada bagian kasir kemudian bagian kasir akan menggesek kartu tersebut dan pada layar akan muncul nomor kartu kredit, atas nama, dan tanggal jatuh temponya. Kemudian bagian kasir akan mencetak struk pembayaran.

• Struk Pembayaran yang tercetak terdiri dari tiga rangkap, yaitu: 1. Lembar pertama: diberikan pada pelanggan bersamaan dengan

barang.

2. Lembar kedua: diberikan pada bagian keuangan bersama dengan uang hasil penjualan toko setiap harinya dan laporan penjualan toko hari itu.

129

3. Lembar ketiga: diberikan pada bagian gudang sebagai dasar pengurangan persediaan dan diarsipkan.

• Bagian keuangan yang telah menerima uang dan sejumlah struk pembayaran dari kasir, akan mencetak bukti setor kasir yang akan diberikan pada kasir sebagai bukti bahwa uang yang diterima telah sesuai dengan yang tertera distruk pembayaran.

• Bagian gudang yang telah menerima struk pembayaran dari kasir akan mengecek kesesuaian pengeluaran barang lalu mengarsipkan struk pembayaran berdasarkan nomor urutnya.

• Setiap harinya bagian keuangan akan menyiapkan bukti setor kas ke bank.

• Bukti setor kas bank terdiri dari dua rangkap.

• Bank akan memberikan bukti setor kas lembar kedua pada bagian keuangan sebagai bukti kas telah disetor.

• Bukti setor lembar kedua ini akan diberikan pada bagian akuntansi untuk diarsipkan.

b. Barang komisi

• Pelanggan yang telah menentukan pilihan akan mendatangi

shopkeeper untuk dibuatkan nota penjualan.

• Kemudian shopekeeper akan membuat nota penjualan secara manual yang terdiri dari tiga rangkap, yaitu:

1. Lembar pertama: diberikan pada pelanggan agar dapat melakukan pembayaran.

2. Lembar kedua: dijadikan satu dengan barang kemudian diberikan pada bagian kasir oleh shopkeeper.

3. Lembar ketiga: untuk sementara akan disimpan oleh

shopkeeper lalu akan diberikan pada bagian keuangan untuk

diarsipkan sementara dan setiap bulannya akan dikirimkan pada consignor bersamaan dengan laporan penjualan per

consignor.

• Pelanggan akan mendatangi bagian kasir untuk melakukan pembayaran dengan menyerahkan nota penjualan lembar pertama.

• Ketika bagian kasir menerima nota penjualan dari pelanggan, maka kasir akan memilih kategori barang komisi pada layar kemudian akan mengambil barang tersebut. Barcode barang akan di-scan menggunakan alat scan barcode, kemudian akan muncul nama barang tersebut beserta harga barang.

• Kasir akan menginput jumlah barang yang dibeli sesuai dengan yang tertera pada nota dan meng-input nomor nota tersebut. Total harga akan terhitung dengan sendirinya.

• Lalu bagian kasir akan menerima pembayaran dari pelanggan. Pembayaran dapat berupa:

131

1. Uang tunai Æ jika berupa uang tunai maka bagian kasir akan menyimpan uang tersebut lalu memberikan kembaliannya (jika ada) dan mencetak struk pembayaran.

2. Kartu kredit Æ pelanggan menyerahkan kartu kredit pada bagian kasir kemudian bagian kasir akan menggesek kartu tersebut dan pada layar akan muncul nomor kartu kredit tersebut. Kemudian bagian kasir akan mencetak struk pembayaran.

• Struk Pembayaran yang tercetak terdiri dari tiga rangkap, yaitu: 1. Lembar pertama: diberikan pada pelanggan bersamaan dengan

barang dan nota penjualan lembar kedua.

2. Lembar kedua: diberikan pada bagian keuangan bersama dengan uang hasil penjualan toko setiap harinya, nota penjualan, dan laporan penjualan harian kasir.

3. Lembar ketiga: diberikan pada bagian gudang sebagai dasar pengurangan persediaan lalu diarsipkan.

• Bagian keuangan yang telah menerima uang dan sejumlah struk pembayaran dari kasir, akan mencetak bukti setor kasir yang akan diberikan pada kasir sebagai bukti bahwa uang yang diterima telah sesuai dengan yang tertera di struk pembayaran.

• Bagian gudang yang telah menerima struk pembayaran dari kasir akan mengecek kesesuaian pengeluaran barang lalu mengarsipkan struk pembayaran berdasarkan nomor urutnya.

• Setiap bulannya bagian keuangan akan melakukan pembayaran hasil penjualan bulanan pada consignor melalui transfer bank.

• Bagian keuangan yang memegang kartu atm perusahaan, adalah pihak yang telah benar–benar dipercaya oleh perusahaan dan memiliki tanggung jawab penuh dan tidak berwenang dalam hal rekonsiliasi bank.

• Bagian keuangan akan menerima bukti transfer yang keluar dari mesin atm. Bukti transfer bank tersebut akan dikirimkan ke

consignor bersama dengan laporan penjualan per consignor dan

nota-nota penjualan lembar ketiga melalui pos.

• Bagian keuangan akan memberikan bukti transfer yang asli pada bagian accounting untuk diarsipkan bersamaan dengan laporan penjualan per consignor.

Prosedur Penerimaan Retur Penjualan dari Pelanggan:

• Kebijakan perusahaan atas prosedur retur penjualan adalah dua hari setelah tanggal penjualan, dan pelanggan harus membawa struk pembayaran sebagai buktinya.

• Pelanggan akan mendatangi shopkeeper. Setelah itu shopkeeper

akan mengecek apakah kondisi barang sesuai dengan alas an pengembalian, kemudian mengecek apakah barang memenuhi kondisi untuk diretur dan juga mengecek tanggal retur untuk dibandingkan dengan tanggal yang tertera pada struk. Barang

133

yang ditukar hanya boleh ukuran saja, bukan warna atau tukar ke barang lain.

• Jika memenuhi kondisi untuk diretur, shopkeeper akan mengisi

form penilaian barang secara manual lalu memberitahukan kasir agar Surat Retur Penjualan (SRP) dapat dibuat.

• Sistem dapat menghitung selisih tanggal pembelian (tanggal yang ada di struk pembayaran) dengan tanggal retur.

• Dengan dibuatnya SRP maka persediaan akan ter-update dengan sendirinya. SRP akan dicetak oleh bagian gudang sebagai dasar untuk mengeluarkan dan mengecek kesesuaian dengan persediaan.

2. Prosedur Penjualan Kredit (pada Wholeseller) a. Prosedur Penerimaan Pesanan dari Pelanggan

• Setelah bagian penjualan mengirimkan katalog produk pada pelanggan, maka pelanggan akan menentukan pilihan produk apa saja yang akan dibeli.

• Kemudian pelanggan akan mengirimkan Pesanan Pembelian

(Purchase Order - PO) pada bagian penjualan.

• Bagian penjualan yang telah menerima PO dari pelanggan akan mengecek saldo limit kredit pelanggan serta mengecek pembayarannya. Jadi apabila terdapat piutang pelanggan yang telah jatuh tempo lebih dari 90 hari, maka pelanggan harus

melunasi piutang tersebut, walaupun limit kredit pelanggan masih mencukupi.

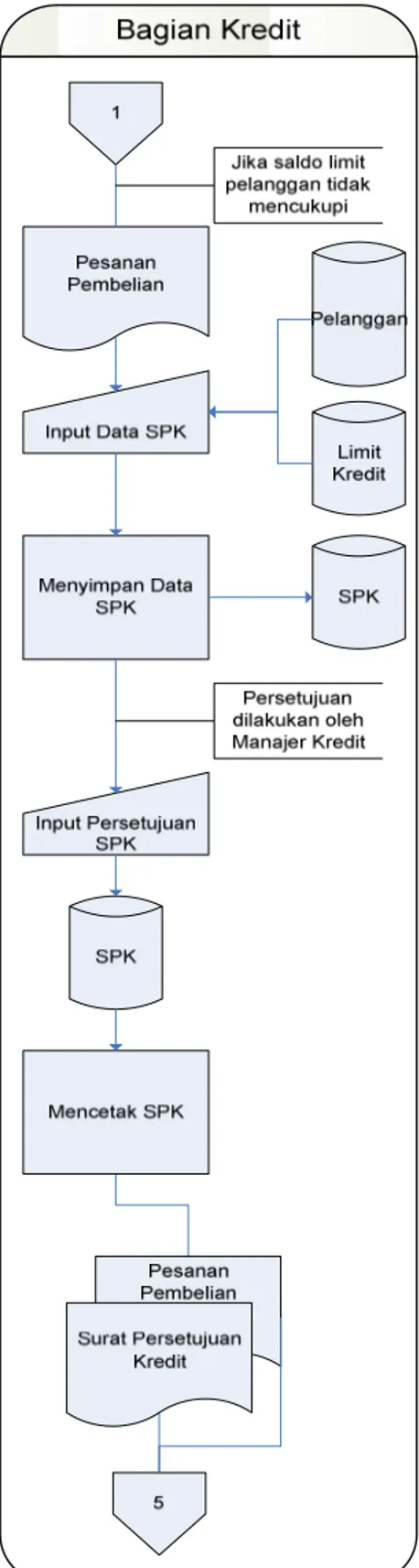

• Jika limit kredit pelanggan tidak mencukupi, maka bagian penjualan akan memberitahukan bagian kredit agar membuat Surat Persetujuan Kredit (SPK) yang nantinya akan ditujukan pada manager kredit.

• Jika menurut manager kredit, pelanggan tersebut layak diberikan kredit, maka manager kredit akan menyetujui SPK tersebut dengan memberikan tanda centang di kolom ‘setuju’ yang tersedia.

• Namun jika menurut manager kredit, pelanggan tersebut tidak bisa diberikan kredit saat ini, maka manager akan memberikan tanda centang dikolom ‘tidak setuju’.

• Terdapat juga pilihan yang memungkinkan pelanggan mendapatkan kredit lagi, namun dengan syarat–syarat yang telah ditentukan oleh manager kredit. Seperti umur piutang yang tidak boleh lebih dari 30 hari.

• Bagian penjualan akan memberitahukan pelanggan jika transaksinya tidak dapat diterima atau harus memenuhi syarat-syarat tertentu.

• Namun jika pelanggan dapat melakukan transaksi, baik itu karena belum melebihi limit kredit atau kreditnya telah disetujui oleh manager kredit, maka bagian penjualan akan mengkonfirmasi

135

pelanggan melalui telepon bahwa transaksi pemesanannya dapat disetujui.

• Kemudian, bagian penjualan akan mencetak Surat Pesanan Penjualan (SPP) pelanggan sebanyak tiga rangkap.

• SPP terdiri dari tiga rangkap yang ditujukan sebagai berikut: 1. Lembar pertama: diberikan pada bagian akuntansi. 2. Lembar kedua: diarsipkan oleh bagian bagian penjualan. 3. Lembar ketiga: diberikan pada bagian gudang agar barang

dapat disiapkan.

b. Prosedur Penentuan Limit Kredit

• Pelanggan baru:

1. Yang disebut dengan pelanggan disini adalah wholeseller

Sedangkan untuk pelanggan toko dan consignee, tidak memiliki limit kredit.

2. Bagian penjualan yang menerima pelanggan baru akan

meng-update data pelanggan.

3. Kemudian, bagian kredit akan menentukan limit kredit pelanggan tersebut.

4. Penentuan limit kredit ini menggunakan sistem skoring pada setiap kriteria yang telah ditentukan.

5. Kriteria untuk pelanggan lama dan pelanggan baru akan berbeda–beda.

a. Character (Karakter) Æ sifat–sifat pribadi, watak dan kejujuran dari pimpinan perusahaan dalam memenuhi kewajiban–kewajiban finansialnya.

b. Capacity (Kapasitas) Æ kemampuan pimpinan perusahaan

beserta stafnya baik kemampuan dalam managemen maupun keahlian dalam bidang usahanya. Yang harus diperhatikan, yaitu: angka penjualannya, perhitungan rugi-laba, dan data finansialnya di waktu–waktu yang lalu.

c. Capital (Modal) Æ menunjukkan posisi keuangan

perusahaan secara keseluruhan yang ditunjukkan oleh rasio finansialnya.

d. Collateral (Jaminan) Æ sifat kepemilikan aset yang ada.

e. Conditions (Kondisi) Æ melihat berbagai kondisi, tidak

terbatas pada kondisi ekonomi, tetapi sosial, politik, dan sebagainya.

7. Total skor tersebut akan menghasilkan persentase kenaikan

limit kredit pelanggan dari total penjualannya pertama kali.

• Pelanggan lama

1. Kriteria limit kredit untuk pelanggan lama hampir sama dengan pelanggan baru, tetapi ditambah beberapa kriteria tertentu yaitu:

a. Frekuensi penjualan yang dilakukan pelanggan b. Besarnya penjualan pelanggan

137

2. Total skor tersebut akan menghasilkan persentase kenaikan limit kredit pelanggan dari total pesanannya pertama kali. 3. Pengubahan limit kredit pelanggan lama akan dilakukan setiap

enam bulan sekali.

c. Prosedur Pengiriman Barang ke Pelanggan.

• Setelah menerima SPP lembar ketiga dari bagian penjualan, maka bagian gudang akan menyiapkan barang sesuai dengan SPP.

• Bagian akuntansi yang juga telah menerima SPP dari bagian penjualan akan memfotokopi SPP tersebut. Copy SPP akan diarsipkan permanen oleh bagian akuntansi sedangkan SPP yang asli akan diarsipkan sementara.

• Ketika barang telah siap, maka bagian akuntansi akan mengkonfirmasi pelanggan, agar pembayaran DP 50% dapat dilakukan.

• Umumnya pelanggan akan melakukan pembayaran melalui transfer bank, dan setelah itu bukti transfer akan dikirimkan ke bagian keuangan melalui fax, lalu bagian keuangan akan mengeceknya di bank. Jika saldo telah benar, maka bukti transfer tersebut akan diarsipkan oleh bagian keuangan. Selain melalui transfer pelanggan dapat melakukan pembayaran melalui giro dengan memberikannya pada bagian keuangan.

• Setelah menerima bukti transfer atau giro, maka bagian keuangan akan mencetak Bukti Penerimaan Kas (BPK) DP tiga rangkap,

dimana lembar pertama akan diberikan pada pelanggan bersamaan dengan pengiriman barang dan SPP asli, sedangkan lembar kedua akan diarsipkan oleh bagian keuangan bersama dengan bukti transfer bank (DP) atau giro dan lembar ketiga akan diberikan pada bagian accounting untuk dilakukan pencatatan penerimaan kas dan meng-upadte status piutang pelanggan.

• Kemudian, bagian gudang akan membuat Surat Jalan (SJ) tiga rangkap.

• Bagian akuntansi juga akan mencetak Faktur Penjualan yang terdiri dari empat rangkap:

a. Lembar pertama: diarsipkan sementara oleh bagian akuntansi sampai nanti pelanggan telah melunasi pembayarannya, maka Faktur Penjualan ini akan diberikan pada pelanggan.

b. Lembar kedua: diberikan pada bagian gudang untuk dikirimkan pada pelanggan bersamaan dengan barang dan bukti penerimaan kas DP.

c. Lembar ketiga: diarsipkan permanen oleh bagian akuntansi berdasarkan nomor urut.

d. Lembar keempat: diarsipkan sementara oleh bagian akuntansi berdasarkan nomor urut yang nantinya akan digunakan untuk pelaporan pajak.

139

• Barang dikirim bersamaan dengan SJ tiga rangkap, SPP lembar pertama dan BPK DP lembar pertama, dan Faktur Penjualan lembar kedua.

• SJ akan ditandatangani oleh pihak ekspedisi, kemudian SJ lembar pertama dan kedua beserta slip pengiriman akan diberikan lagi ke bagian gudang.

• Sedangkan SJ lembar ketiga akan dikirimkan ke pelanggan bersamaan dengan barang melalui jasa ekspedisi.

• SJ lembar pertama dan slip pengiriman akan diberikan ke bagian akuntansi oleh bagian gudang, sedangkan SJ lembar kedua akan diarsipkan oleh bagian gudang bersama dengan SPP lembar ketiga.

d. Prosedur Penagihan Piutang ke Pelanggan

• Setiap harinya bagian keuangan akan mengecek daftar tagih yang berisi piutang pelanggan yang sudah jatuh tempo dan yang akan jatuh tempo, sehingga memudahkan bagian keuangan untuk melakukan penagihan.

• Bagian keuangan akan membuat Surat Tagih sebanyak satu rangkap dan dikirimkan melalui fax ke setiap pelanggan.

• Dalam Surat Tagih tersebut tertera nomor Faktur Penjualan, tanggal jatuh tempo, serta jumlah tagihan atas Faktur Penjualan tersebut.

e. Prosedur Penerimaan Pembayaran Pelunasan Dari Pelanggan

• Pelanggan akan melakukan pembayaran pelunasan melalui transfer bank atau giro.

• Pelanggan akan mengirimkan bukti transfer bank (pelunasan) atau giro beserta Rincian Pelunasan Hutang milik pelanggan, yang berisi informasi mengenai nomor Faktur Penjualan yang baru saja dibayar oleh pelanggan dan jumlah pembayarannya.

• Bagian keuangan akan mengecek kesesuainnya dan mengarsipkannya.

• Bagian keuangan akan mencetak Bukti Penerimaan Kas (BPK) pelunasan tiga rangkap, yaitu:

1. Lembar pertama: diberikan pada pelanggan bersama dengan Faktur Penjualan lembar pertama.

2. Lembar kedua: dirasipkan permanen oleh bagian keuangan. 3. Lembar ketiga: diberikan ke bagian akuntansi untuk dilakukan

pencatatan penerimaan kas dan database piutang pelanggan juga akan ter-update secara otomatis.

• Bagian keuangan akan mengirimkan Faktur Penjualan lembar pertama dan Bukti Penerimaan Kas (BPK) Pelunasan lembar pertama pada pelanggan, sebagai bukti bahwa pelanggan telah melunasi tagihannya.

• Setiap akhir bulannya, semua bagian akan mencetak laporan– laporan yang terkait untuk diberikan pada direktur.

141

3. Prosedur Penjualan Konsinyasi (sebagai consignor)

• Bagian penjualan akan menentukan barang apa saja yang akan dikonsinyasikan, berapa jumlahnya, dan kepada siapa.

• Setelah menentukan, maka bagian penjualan akan membuat surat permintaan barang (SPB) yang berisi kode barang, nama barang, kuantitas dan kode consignee. Setiap SPB yang dicetak hanya untuk satu consignee. Jumlah persediaan akan ter-update secara otomatis.

• Kemudian, bagian gudang akan menyiapkan barang berdasarkan SPB tersebut dan mencetak surat jalan (SJ) yang terdiri dari tiga lembar. Surat jalan berisi nomor SPB, kode pelanggan dan list barang yang dikirimkan.

• Bagian gudang akan memberikan SJ tiga rangkap pada jasa ekspedisi, kemudian mereka akan menandatanganinya.

• Surat jalan lembar pertama dan kedua yang sudah ditandatangani akan diambil kembali oleh bagian gudang, sedangkan lembar ketiga akan dikirim bersama barang ke consignee.

• Bagian gudang juga akan menerima slip pengiriman dari jasa ekspedisi sebagai bukti bahwa barang tersebut telah dikirim.

• SJ lembar pertama dan slip pengiriman akan diberikan ke bagian akuntansi untuk diarsipkan.

• SJ lembar kedua akan diarsipkan oleh bagian gudang bersama dengan SPB lembar ketiga yang diterimanya.

• Setiap barang yang dikonsinyasikan akan memiliki tenggang waktu 60 hari. Dan setelah 60 hari barang yang tidak laku terjual akan diambil kembali.

• Setiap bulannya, bagian keuangan akan menerima laporan penjualan konsinyasi dan bukti transfer yang dikirimkan oleh consignee. Bukti transfer diarsipkan oleh bagian keuangan sedangkan laporan penjualan konsinyasi diarsipkan oleh bagian akuntansi.

• Lalu bagian keuangan akan mencetak bukti penerimaan kas konsinyasi tiga lembar, dimana lembar pertama akan dikirimkan pada

consignee sedangkan lembar kedua akan diarsipkan oleh bagian

keuangan dan lembar ketiga akan diberikan pada bagian akuntansi agar dilakukan pencatatan.

• Bagian akuntansi akan membuat copy laporan penjualan konsinyasi dan memberikannya pada bagian gudang agar dapat menyesuaikan dengan jumlah persediaan yang berkurang kemudian mengarsipkannya.

• Bagian akuntansi juga akan mencetak Faktur Penjualan, yang terdiri dari empat rangkap:

a. Lembar pertama: diberikan pada pelanggan bersamaan dengan bukti penerimaan kas konsinyasi.

b. Lembar kedua: diarsipkan permanen oleh bagian akuntansi berdasarkan nomor urut.

143

c. Lembar ketiga: diarsipkan permanen oleh bagian akuntansi berdasarkan nomor urut.

d. Lembar keempat: diarsipkan sementara oleh bagian akuntansi berdasarkan nomor urut yang nantinya akan digunakan untuk pelaporan pajak.

145

147

Berikut ini adalah struktur organisasi yang diusulkan:

149

Berikut ini flowchart sistem yang diusulkan:

Bagian Gudang 2 3 Struk Pembayaran Membandingkan Pengeluaran Barang dengan Database 3 Struk Pembayaran N Persediaan

151

Shop Keeper Mulai Membuat Nota Penjualan 3 2 1 Nota Penjualan Pelanggan 1 Bersama Barang N

153

Bagian Gudang 3 3 Struk Pembayaran Membandingkan Pengeluaran Barang dengan Database 3 Struk Pembayaran N Persediaan

155

Shop Keeper Mulai 1 Struk Pembayaran Dari Pelanggan, Bersama Barang, Maksimal 2 hari setelah

Penjualan Mengecek Barang 1 Struk Pembayaran Membuat Penilaian Barang Penilaian Barang 1 Struk Pembayaran Pelanggan 1 N Setelah menerima konfirmasi dari Bagian Gudang, maka barang

akan diserahkan bersama dengan struk

pembayaran

157

Kasir

1

Penilaian Barang

Input Data Surat Retur Penjualan Struk Pembay aran Menyimpan Data Surat Retur Penjualan Surat Retur Penjuala n Penilaian Barang 2 Persediaan

Bagian Gudang 2 Penilaian Barang Membandingkan Retur Barang dengan Database Penilaian Barang Surat Retur Penjualan N Selesai Persediaan Mencetak Surat Retur Penjualan Surat Retur Penjualan Mengeluarkan barang dari gudang, lalu memberikannya pada

shopkeeper

159

161

163

Mulai N Bagian Penjualan 2 3 3 2 1 Surat Permintaan Barang Menentukan Barang Konsinyasi Di fax ke customer Input Data SPB Mencetak SPB Barang SPB Pelanggan Persediaan

165

167

B. Application Domain

Sistem yang dibangun diharapkan dapat mendukung tugas–tugas dan tanggung jawab dari bagian kasir seperti membuat struk pembayaran dan surat retur penjualan, bagian penjualan seperti membuat surat pesanan penjualan dan surat permintaan barang, bagian gudang seperti membuat surat jalan, bagian akuntansi seperti membuat faktur penjualan dan laporan–laporan yang terkait serta jurnal, bagian keuangan seperti membuat bukti setor kas dan bukti penerimaan kas. Laporan–laporan yang dihasilkan diantaranya, yaitu: laporan kasir harian, laporan penjualan tunai toko, laporan penerimaan kas, laporan penjualan kredit, laporan piutang yang akan jatuh tempo, laporan penjualan komisi, dan sebagainya.

4.1.2 Problem Domain

Analisis problem domain pada Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas pada CV. Dekatama melibatkan aktivitas analisis terhadap cluster, structure, dan class.

4.1.2.1 Cluster

Model Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas pada CV. Dekatama secara keseluruhan terdiri dari beberapa cluster, yaitu cluster penjualan, cluster piutang, dan cluster

169

Gambar di bawah ini merupakan model Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas pada CV. Dekatama:

Gambar 4.25 Model Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas CV. Dekatama

4.1.2.2 Structure

Gambar 4.26 di bawah ini menunjukkan struktur penjualan yang terdiri dari class struk pembayaran, bukti setor kasir dan surat retur penjualan. Struk_Pembayaran Surat_Retur_Penjualan 1..1 0..1 Bukti_Setor_Kas 1..* 1..1

Gambar 4.26 Struktur dari Penjualan

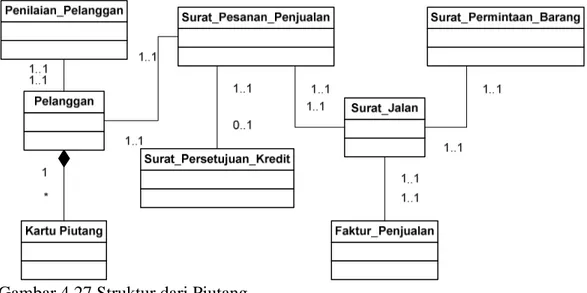

Gambar 4.27 di bawah ini menunjukkan struktur piutang yang terdiri dari class surat pesanan penjualan, surat permintaan barang, surat jalan, faktur penjualan, surat tagih, pelanggan, kartu piutang, penilaian pelanggan, dan surat persetujuan kredit.

Gambar 4.27 Struktur dari Piutang

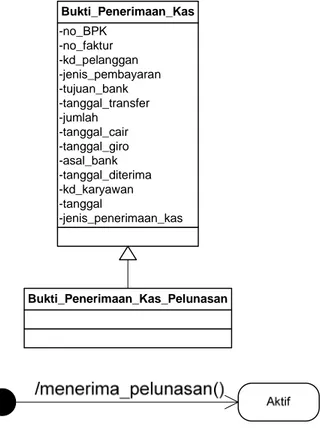

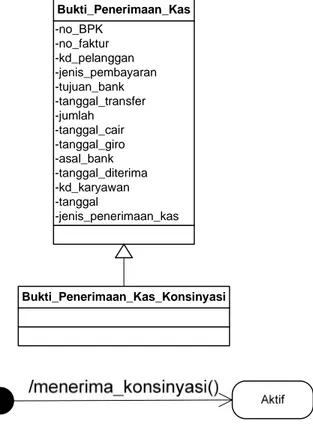

Gambar 4.28 di bawah ini menunjukkan struktur penerimaan kas yang terdiri dari class bukti penerimaan kas – DP, bukti penerimaan kas – pelunasan, dan bukti penerimaan kas – konsinyasi.

171

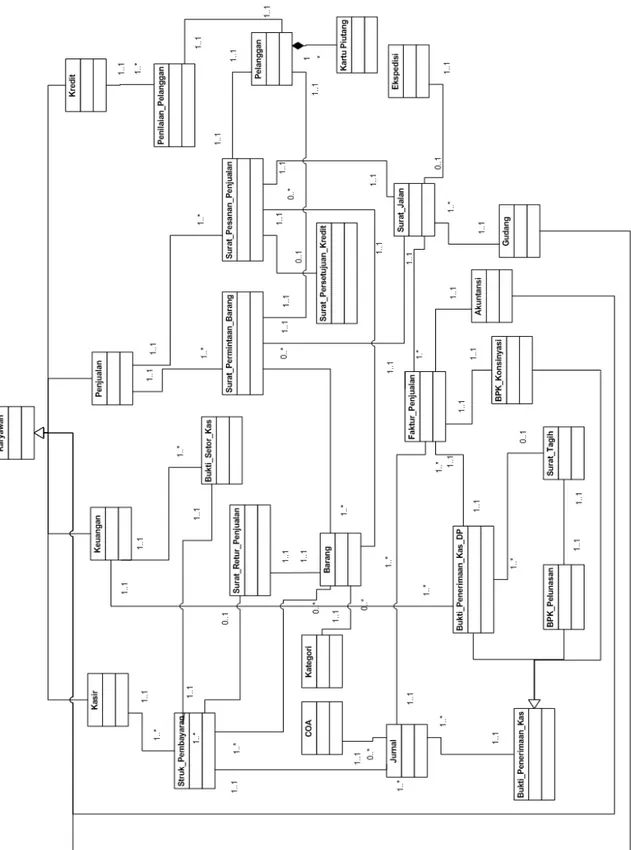

Gambar 4.29 Class Diagram Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas pada CV. Dekatam

Hubungan antara class kasir, struk pembayaran dan barang terjadi ketika penjualan tunai di toko sehingga ketika kasir mencetak struk pembayaran, maka jumlah persediaan akan ter-update secara otomatis. Di sini muncul detail struk karena adanya hubungan many–to–many antara

class struk pembayaran dengan class barang.

Hubungan antara class struk pembayaran, surat retur penjualan, dan barang terjadi ketika ada retur penjualan di toko, di mana setiap satu surat retur hanya untuk satu struk pembayaran. Ketika kasir membuat surat retur penjualan, maka jumlah persediaan akan ter-update secara otomatis. Di sini muncul detail surat retur penjualan karena adanya hubungan many–to–many antara class surat retur penjualan dengan class

barang.

Hubungan antara class keuangan, struk pembayaran, dan bukti penerimaan kas terjadi karena setiap harinya kasir akan menyetorkan uang hasil penjualan toko kepada bagian keuangan, lalu bagian keuangan akan mencetak bukti setor kasir yang menandakan bahwa uang telah diterima sesuai dengan jumlah struk yang ada.

Hubungan antara class kredit, pelanggan dan penilaian pelanggan adalah karena setiap pelanggan akan dinilai untuk menentukan limit

kreditnya. Class pelanggan berhubungan dengan class kartu piutang karena setiap pelanggan yang telah melakukan transaksi penjualan, akan dicatat piutangnya. Kartu Piutang setiap pelanggan akan beruabah – ubah sesuai dengan piutang dan pelunasan dari pelanggan.

173

Hubungan antara class pelanggan, penjualan, surat pesanan penjualan, dan barang terjadi karena setiap pelanggan yang ingin melakukan pembelian akan dicek terlebih dahulu saldo limit-nya oleh bagian penjualan, dan jika memenuhi syarat maka bagian penjualan akan mencetak surat pesanan penjualan dan jumlah barang akan ter-update

secara otomatis. Di sini terdapat class tambahan, yaitu detail surat pesanan penjualan yang terjadi karena hubungan many–to–many antara

class surat pesanan penjualan dengan class barang.

Hubungan antara class surat pesanan penjualan dengan class surat persetujuan kredit terjadi ketika pelanggan yang ingin melakukan transaksi, memiliki saldo limit yang lebih kecil dari pada total penjualan yang akan dilakukannya. Surat persetujuan kredit akan dibuat oleh staff bagian kredit, yang kemudian akan ditujukan pada manager kredit untuk melakukan persetujuan.

Hubungan antara class pelanggan, penjualan, barang, dan surat permintaan barang terjadi karena adanya penjualan konsinyasi sehingga bagian penjualan akan membuat surat permintaan barang yang berisikan kode pelanggan. Di sini terdapat class tambahan, yaitu class detail surat permintaan barang yang terjadi karena hubungan many–to–many antara

class surat permintaan barang dengan class barang.

Hubungan antara class gudang, surat permintaan barang, surat pesanan penjualan, dan surat jalan terjadi karena bagian gudang mencetak surat jalan berdasarkan surat permintaan barang atau surat pesanan penjualan yang diterimanya dari bagian penjualan.

Hubungan antara class akuntansi, surat jalan, dan faktur penjualan terjadi karena bagian akuntansi akan mencetak faktur penjualan berdasarkan nomor surat jalan yang dibuat oleh bagian gudang.

Hubungan antara class keuangan, faktur penjualan, dan bukti penerimaan kas konsinyasi terjadi setelah bagian keuangan menerima hasil penjualan konsinyasi setiap bulannya dari consignee. Dalam bukti penerimaan kas tersebut terdapat nomor faktur.

Hubungan antara class keuangan, faktur penjualan, dan bukti penerimaan kas DP terjadi karena pelanggan yang melakukan pembayaran DP dari total tagihan sebelum barang pesanannya dikirim. Bukti penerimaan kas DP dicetak oleh bagian keuangan.

Hubungan antara class bukti penerimaan kas DP dengan surat tagih, yaitu setiap satu surat tagih dapat berisi beberapa faktur yang belum dilunasi oleh pelanggan tersebut.

Hubungan antara class surat tagih dengan bukti penerimaan kas pelunasan, yaitu setiap surat tagih yang telah dilunasi maka bagian keuangan akan mencetak bukti penerimaan kas pelunasan yang ditujukan pada pelanggan.

Hubungan antara class struk pembayaran dengan jurnal terjadi karena setiap struk pembayaran dicetak maka jurnal penerimaan kas akan otomatis dibuat oleh sistem.

Hubungan antara class bukti penerimaan kas dengan jurnal terjadi karena setiap kas yang diterima oleh bagian keuangan akan secara otomatis tercatat dalam jurnal penerimaan kas.

175 4.1.2.3 Classes • Pelanggan -kd_pelanggan -nama_pelanggan -jenis -alamat -telpon -NPWP -limit_kredit -no_penilaian Pelanggan

Gambar 4.30 Class Diagram dan Statechart Pelanggan

Operations Attributes

Menerima_pesanan No_SPP, kd_pelanggan, kd_barang, total, total_tagihan, ppn, kd_karyawan, tanggal. Menilai_pelanggan No_penilaian, kd_pelanngan, karaktrer,

kapasitas, kapital, kolateral, kondisi, frekuensi_penjualan, besar_penjualan, pembayaran, kd_karyawan, tanggal.

Membuat_SPB No_SPB, kd_pelanggan, kd-barang, total, kd_karyawan, tanggal

• Kasir

Gambar 4.31 Class Diagram dan Statechart Kasir

Operations Attributes

Menerima_pembayaran No_struk, no_nota, kd_barang, jumlah, harga, diskon, total, kd_karyawan, tanggal.

• Bagian Penjualan Penjualan -kd_karyawan -nama_karyawan -alamat -telpon -jabatan -password Karyawan

177

Gambar 4.32 Class Diagram dan Statechart Bagian Penjualan

Operations Attributes

Menerima_pesanan No_SPP, Kd_Pelanggan, Kd_Barang, total, total_tagihan, ppn, kd_karyawan, tanggal. Membuat_SPB No_SPB, kd_limit, permohonan_limit,

persetujuan. • Bagian Gudang Gudang -kd_karyawan -nama_karyawan -alamat -telpon -jabatan -password Karyawan

Gambar 4.33 Class Diagram dan Statechart Bagian Gudang

Operations Attributes

• Bagian Akuntansi Akuntansi -kd_karyawan -nama_karyawan -alamat -telpon -jabatan -password Karyawan

Gambar 4.34 Class Diagram dan Statechart Bagian Akuntansi

Operations Attributes

Membuat_tagihan No_faktur_penjualan, no_SJ, kd_karyawan, tanggal. • Bagian Keuangan Keuangan -kd_karyawan -nama_karyawan -alamat -telpon -jabatan -password Karyawan

179

Gambar 4.35 Class Diagram dan Statechart Bagian Keuangan

Operations Attributes

Menerima_dp No_BPK, no_faktur, jenis_pembayaran, tujuan-bank, tanggal_transfer, jumlah, tanggal_cair, tanggal_giro, asal_bank, tanggal_diterima. • Bagian Kredit Kredit -kd_karyawan -nama_karyawan -alamat -telpon -jabatan -password Karyawan

Gambar 4.36 Class Diagram dan Statechart Bagian Kredit

Operations Attributes

kapasitas, kapital, kolateral, kondisi, frekuensi_penjualan, besar_penjualan, pembayaran, kd_karyawan, tanggal.

Membuat_persetujuan No_SPK, kd_limit, permohonan_limit, persetujuan. • Ekspedisi -kd_ekspedisi -nama_ekspedisi -kantor_pusat -tlp_pusat -kantor_cabang -tlp_cabang Ekspedisi

Gambar 4.37 Class Diagram dan Statechart Ekspedisi

Operations Attributes

Menerima_surat_jalan No_SJ, No_SPP, kd_karyawan, tanggal.

• Barang -kd_barang -kd_kategori -nama_barang -jenis_barang -jumlah -harga -pemilik -lokasi -ukuran -sex -warna Barang

181

Gambar 4.38 Class Diagram dan Statechart Barang

Operations Attributes

Menerima_pembayaran No_struk, no_nota, kd_barang, jumlah, harga, diskon, total, kd_karyawan, tanggal. Menerima_pesanan No_SPP, Kd_Pelanggan,Kd_Barang, total,

total_tagihan, ppn, kd_karyawan, tanggal. Membuat_SPB No_SPB, kd_limit, permohonan_limit,

persetujuan.

Menerima_retur No_SRP, no_struk, tanggal_struk, kd_barang, jumlah, status, kd_karyawan, tanggal.

• Kategori

Gambar 4.39 Class Diagram dan Statechart Kategori

Operations Attributes

Menerima_pembayaran No_struk, no_nota, kd_barang, jumlah, harga, diskon, total, kd_karyawan, tanggal. Menerima_pesanan No_SPP, Kd_Pelanggan,Kd_Barang, total,

total_tagihan, ppn, kd_karyawan, tanggal. Membuat_SPB No_SPB, kd_limit, permohonan_limit,

persetujuan.

Menerima_retur No_SRP, no_struk, tanggal_struk, kd_barang, jumlah, status, kd_karyawan, tanggal. • Struk Pembayaran -no_struk -jenis_pembayaran -no_kartu -atas_nama -tgl_jatuh_tempo -bayar -kd_karyawan -tanggal -total Struk_Pembayaran

Gambar 4.40 Class Diagram dan Statechart Struk Pembayaran

Operations Attributes

Menerima_pembayaran No_struk, no_nota, kd_barang, jumlah, harga, diskon, total, kd_karyawan, tanggal. Menerima_retur No_SRP, no_struk, tanggal_struk,

kd_barang, jumlah, status, kd_karyawan, tanggal.

Menerima_setoran No_BSK, kd_karyawan, tanggal, keterangan, no_struk.

183

• Surat Retur Penjualan

Gambar 4.41 Class Diagram dan Statechart Surat Retur Penjualan

Operations Attributes

Menerima_retur No_SRP, no_struk, tanggal_struk, kd_barang, jumlah, status, kd_karyawan, tanggal.

• Bukti Setor Kas

-no_BSK -kd_karyawan -jumlah_uang -keterangan Bukti_Setor_Kas

Gambar 4.42 Class Diagram dan Statechart Bukti Setor Kas

Operations Attributes

Menerima_setoran No_BSK, kd_karyawan, tanggal, keterangan, no_struk.

• Penilaian Pelanggan -no_penilaian -kd_pelanggan -karakter -kapasitas -kapital -kolateral -kondisi -frekuensi_penjualan -besar_penjualan -pembayaran -kd_karyawan -tanggal Penilaian_Pelanggan

Gambar 4.43 Class Diagram dan Statechart Penilaian Pelanggan

Operations Attributes

Menilai_pelanggan No_penilaian, kd_pelanggan, karakter, kapasitas, kapital, kolateral, kondisi, frekuensi_penjualan, besar_penjualan, pembayaran, kd_karyawan, tanggal.

• Surat Persetujuan Kredit

-no_SPK -kd_limit -permohonan_limit -alasan -persetujuan -kd_karyawan -tanggal Surat_Persetujuan_Kredit

185

Operations Attributes

Membuat_persetujuan No_SPK, kd_limit, permohonan_limit, persetujuan.

• Surat Pesanan Penjualan

-no_SPP -no_PP -kd_pelanggan -total -ppn -total_tagihan -kd_karyawan -tanggal Surat_Pesanan_Penjualan

Gambar 4.45 Class Diagram dan Statechart Surat Pesanan Penjualan

Operations Attributes

Menerima_pesanan No_SPP, Kd_Pelanggan, Kd_Barang, total, total_tagihan, ppn, kd_karyawan, tanggal. Menerima_surat_jalan No_SJ, No_SPP, kd_karyawan, tanggal. Membuat_persetujuan No_SPK, kd_limit, permohonan_limit,

persetujuan.

• Surat Permintaan Barang

Gambar 4.46 Class Diagram dan Statechart Surat Permintaan Barang

Operations Attributes

Membuat_SPB No_SPB, kd_pelanggan, kd_barang, total, tanggal, kd_karyawan.

Membuat_surat_jalan No_SJ, No_SPB, kd_karyawan, tanggal.

• Surat Jalan -no_SJ -no_SPP -no_SPB -kd_karyawan -tanggal Surat_Jalan

Gambar 4.47 Class Diagram dan Statechart Surat Jalan

Operations Attributes

Menerima_surat_jalan No_SJ, No_SPP, kd_karyawan, tanggal. Membuat_tagihan No_faktur_penjualan, no_SJ, kd_karyawan,

tanggal.

187

Gambar 4.48 Class Diagram dan Statechart Faktur Penjualan

Operations Attributes

Membuat_tagihan No_faktur_penjualan, no_SJ, kd_karyawan, tanggal.

Menerima_dp No_BPK, no_faktur, jenis_pembayaran, tujuan-bank, tanggal_transfer, jumlah, tanggal_cair, tanggal_giro, asal_bank, tanggal_diterima.

Menerima_konsinyasi no_BPK, kd_pelanggan, no_faktur, total, kd_karyawan, tanggal. • Surat Tagih -no_ST -no_faktur -kd_karyawan -tanggal Surat_Tagih

Gambar 4.49 Class Diagram dan Statechart Surat Tagih

Operations Attributes

Menagih_pelanggan No_ST, kd_pelanggan, no_faktur, total_tagihan, tanggal_jatuh_tempo, kd_karyawan, tanggal.

Menerima_pelunasan no_BPK, kd_pelanggan, no_faktur, total_tagihan, kd_karyawan, tanggal.

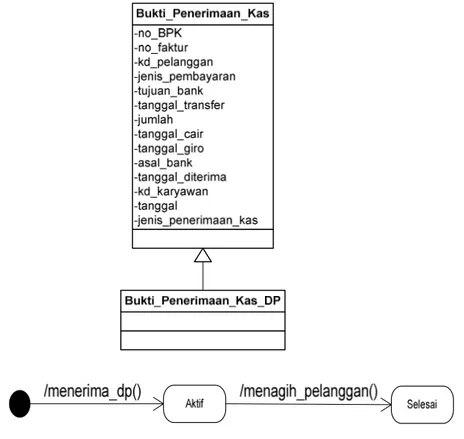

• Bukti Penerimaan Kas-DP

Gambar 4.50 Class Diagram dan Statechart Bukti Penerimaan Kas-DP

Operations Attributes

Menerima_dp No_BPK, no_faktur, jenis_pembayaran, tujuan-bank, tanggal_transfer, jumlah, tanggal_cair, tanggal_giro, asal_bank, tanggal_diterima.

Menagih_pelanggan No_ST, kd_pelanggan, no_faktur, total_tagihan, tanggal_jatuh_tempo, kd_karyawan, tanggal.

189

• Bukti Penerimaan Kas-Pelunasan

-no_BPK -no_faktur -kd_pelanggan -jenis_pembayaran -tujuan_bank -tanggal_transfer -jumlah -tanggal_cair -tanggal_giro -asal_bank -tanggal_diterima -kd_karyawan -tanggal -jenis_penerimaan_kas Bukti_Penerimaan_Kas Bukti_Penerimaan_Kas_Pelunasan

Gambar 4.51 Class Diagram dan Statechart Bukti Penerimaan Kas-Pelunasan

Operations Attributes

Menerima_pelunasan no_BPK, kd_pelanggan, no_faktur, total_tagihan, kd_karyawan, tanggal.

• Bukti Penerimaan Kas-Konsinyasi -no_BPK -no_faktur -kd_pelanggan -jenis_pembayaran -tujuan_bank -tanggal_transfer -jumlah -tanggal_cair -tanggal_giro -asal_bank -tanggal_diterima -kd_karyawan -tanggal -jenis_penerimaan_kas Bukti_Penerimaan_Kas Bukti_Penerimaan_Kas_Konsinyasi

Gambar 4.52 Class Diagram dan Statechart Bukti Penerimaan Kas-Konsinyasi

Operations Attributes

Menerima_konsinyasi no_BPK, kd_pelanggan, no_faktur, total, kd_karyawan, tanggal.

191

Gambar 4.53 Class Diagram dan Statechart Kartu Piutang

Operations Attributes

Menerima_pesanan No_SPP, kd_pelanggan, kd_barang, total, total_tagihan, ppn, kd_karyawan, tanggal.

• COA

Gambar 4.54 Class Diagram dan Statechart COA

Operations Attributes

Menerima_pembayaran No_struk, no_nota, kd_barang, jumlah, harga, diskon, total, kd_karyawan, tanggal. Menerima_dp No_BPK, no_faktur, jenis_pembayaran,

tujuan-bank, tanggal_transfer, jumlah, tanggal_cair, tanggal_giro, asal_bank, tanggal_diterima.

Menerima_pelunasan no_BPK, kd_pelanggan, no_faktur, total_tagihan, kd_karyawan, tanggal.

Menerima_konsinyasi no_BPK, kd_pelanggan, no_faktur, total, kd_karyawan, tanggal.

• Jurnal

Gambar 4.55 Class Diagram dan Statechart Jurnal

Operations Attributes

Menerima_pembayaran No_struk, no_nota, kd_barang, jumlah, harga, diskon, total, kd_karyawan, tanggal. Menerima_dp No_BPK, no_faktur, jenis_pembayaran,

tujuan-bank, tanggal_transfer, jumlah, tanggal_cair, tanggal_giro, asal_bank, tanggal_diterima.

Menerima_pelunasan no_BPK, kd_pelanggan, no_faktur, total_tagihan, kd_karyawan, tanggal.

Menerima_konsinyasi no_BPK, kd_pelanggan, no_faktur, total, kd_karyawan, tanggal.

4.1.2.4 Events

Berikut ini Tabel 4.2 yang merupakan Event Table Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas CV. Dekatama:

Tabel 4.2 Event Table Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas CV. Dekatama

193 Event Class 1 2 3 4 5 6 7 8 9 10 11 12 13 Pelanggan * * * Kartu Piutang * Kasir * Keuangan * * * Akuntansi * Gudang * Kredit * * Penjualan * * Ekspedisi + Barang * * * * Kategori * * * * SP + + + BSK + SRP + SPP + + SPB + + SJ + + Faktur Penjualan + + Surat Tagih + + BPK-DP + + BPK-P + BPK-K + PP + + SPK + Jurnal + + + + + COA + + + + + Keterangan: a. Class 1. SP: Struk Pembayaran 2. BSK: Bukti Setor Kasir 3. SRP: Surat Retur Penjualan 4. SPP: Surat Permintaan Penjualan 5. SPB: Surat Permintaan Barang

6. SJ: Surat Jalan

7. BPK-DP: Bukti Penerimaan Kas–DP 8. BPK-P: Bukti Penerimaan Kas–Pelunasan 9. BPK-K: Bukti Penerimaan Kas-Konsinyasi 10. PP: Penilaian Pelanggan

11. SPK: Surat Persetujuan Kredit 12. COA: Chart of Account

b. Event 1. Menerima_pembayaran 2. Menerima_retur 3. Menerima_setoran 4. Menerima_pesanan 5. Membuat_SPB 6. Membuat_surat_jalan 7. Membuat_tagihan 8. Menagih_pelanggan 9. Menilai_pelanggan 10. Memberi_persetujuan 11. Menerima_dp 12. Menerima_pelunasan 13. Menerima_konsinyasi

Tanda + : kejadian yang berurutan Tanda * : kejadian yang berulang

195

4.1.3 Application Domain

4.1.3.1 Usage

A. Overview

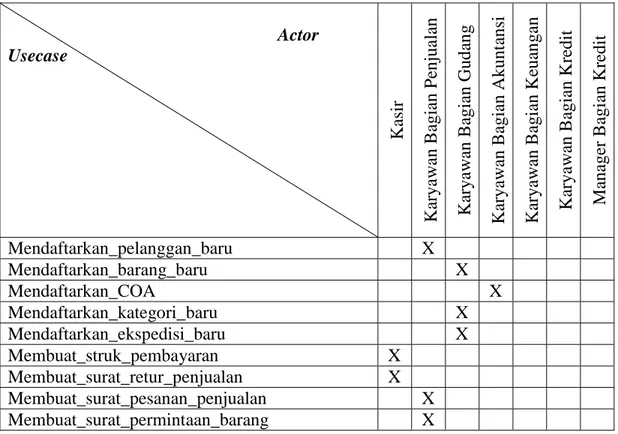

Terdapat tujuh aktor dalam Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas CV. Dekatama, yaitu kasir, bagian penjualan, bagian gudang, bagian akuntansi, bagian keuangan, dan bagian kredit. Tabel 4.3 menunjukkan hubungan antara aktor dengan

usecase dalam Sistem Informasi Akuntansi Penjualan, Piutang, dan

Penerimaan Kas CV. Dekatama:

Tabel 4.3 Actor Table Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas CV. Dekatama

Actor Usecase Kasir Karya w an Bagian Penjua lan Karya w an Bagian Gud an g Karya w an Bagian Akunt ansi Karya w an Bagian K euan g an Karya w an B agi an K redi t Manager Bagi an Kr edit Mendaftarkan_pelanggan_baru X Mendaftarkan_barang_baru X Mendaftarkan_COA X Mendaftarkan_kategori_baru X Mendaftarkan_ekspedisi_baru X Membuat_struk_pembayaran X Membuat_surat_retur_penjualan X Membuat_surat_pesanan_penjualan X Membuat_surat_permintaan_barang X

Membuat_surat_jalan X Membuat_faktur_penjualan X Membuat_surat_tagih X Membuat_bukti_penerimaan_kas X Membuat_bukti_setor_kasir X Menilai_pelanggan_baru X Mengubah_limit_kredit_pelanggan X Membuat_surat_persetujuan_kredit X Menyetujui_kredit X Membuat_laporan_harian_kasir X Membuat_laporan_penilaian_pelanggan_baru X Membuat_laporan_perubahan_limit_pelanggan X Membuat_laporan_kredit_yang_disetujui X Membuat_laporan_penjualan_barang_komisi X Membuat_laporan_penjualan_kredit X Membuat_laporan_faktur_jatuh_tempo X Membuat_laporan_aging_schedule X Membuat_laporan_retur_penjualan X Membuat_laporan_penerimaan_kas_dp X Membuat_laporan_penerimaan_kas_pelunasan X Membuat_laporan_penerimaan_kas_konsinyasi X Membuat_jurnal_penjualan X Membuat_jurnal_penerimaan_kas X Membuat_jurnal_konsinyasi X B. Actors

Berikut ini adalah actor specification dari Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas CV. Dekatama:

Tabel 4.4 Actor Specification dari Karyawan Bagian Kasir Karyawan Bagian Kasir

Tujuan Karyawan yang bertanggung jawab dalam kegiatan penerimaan pembayaran dari pelanggan toko dengan membuat struk pembayaran yang diberikan pada pelanggan, bagian keuangan, dan bagian gudang. Selain itu, bagian kasir juga membuat surat retur penjualan, jika memang retur yang memenuhi syarat yang telah ditentukan, dan setiap harinya kasir akan mencetak laporan harian kasir untuk diserahkan bersama dengan uang dan struk pembayaran pada

197

bagian keuangan.

Karakteristik Karyawan Bagian Kasir harus memiliki pengalaman dalam hal melayani pelanggan di toko, memiliki pengetahuan mengenai barang–barang yang dijual, dan dapat menggunakan komputer.

Tabel 4.5 Actor Specification dari Karyawan Bagian Penjualan Karyawan Bagian Penjualan

Tujuan Karyawan yang bertanggung jawab dalam menangani pesanan pembelian dari pelanggan dengan terlebih dahulu mengecek saldo limit

pelanggan. Namun jika tidak memenuhi syarat, maka bagian penjualan akan memberitahukan bagian kredit. Jika pelanggan telah memenuhi syarat, maka bagian penjualan akan membuat surat pesanan penjualan yang diberikan pada bagian akuntansi dan bagian gudang. Selain itu, bagian penjualan juga bertanggung jawab untuk membuat surat permintaan barang dalam penjualan konsinyasi. Surat permintaan barang diberikan pada bagian akuntansi dan bagian gudang. Selain hal–hal di atas, bagian penjualan juga bertanggung jawab untuk mendaftarkan pelanggan baru.

Karakteristik Karyawan Bagian Penjualan harus memiliki pengalaman administratif dalam hal menangani pesanan pembelian pelanggan dan memiliki pengetahuan mengenai barang–barang yang dijual perusahaan serta dapat menggunakan komputer.

Tabel 4.6 Actor Specification dari Karyawan Bagian Gudang Karyawan Bagian Gudang

Tujuan Karyawan bertanggung jawab dalam mendaftarkan barang baru, mendaftarkan kategori baru, dan mendaftarkan ekspedisi baru. Selain itu, bagian gudang bertanggung jawab untuk membuat surat jalan sesuai dengan surat pesanan penjualan atau surat permintaan barang yang telah diterimanya dari bagian penjualan. Surat Jalan ini nantinya akan diberikan pada jasa ekspedisi untuk ditandatangani lalu surat jalan lembar pertama bersama slip pengiriman akan diberikan pada bagian akuntansi, lembar kedua akan diarsipkan oleh gudang sedang

lembar ketiga akan dikirim ke pelanggan bersamaan dengan barang. Setiap bulannya, bagian gudang akan mencetak laporan retur penjualan yang terjadi di toko.

Karakteristik Karyawan Bagian Gudang harus memiliki pengalaman dalam mengepak barang sesuai dengan pesanan, memiliki pengetahuan mengenai barang– barang yang dijual perusahaan serta dapat menggunakan komputer.

Tabel 4.7 Actor Specification dari Karyawan Bagian Akuntansi Karyawan Bagian Akuntansi

Tujuan Karyawan bertanggung jawab dalam mendaftarkan

chart of account baru yang belum pernah terdaftar

sebelumnya selain itu bagian akuntnasi juga bertanggung jawab dalam membuat faktur penjualan dan faktur pajak sesuai dengan surat pesanan penjualan yang diterimanya dari bagian penjualan, kemudian mengkonfirmasi pelanggan untuk melakukan pembayaran DP. Faktur penjualan lembar kedua, faktur pajak lembar pertama dan kedua akan diberikan pada bagian gudang untuk dikirimkan bersama barang. Setelah pelanggan melunasi tagihannya, maka bagian akuntansi akan memberikan faktur penjualan lembar pertama pada pelanggan. Bagian Akuntansi juga bertanggung jawab untuk mendaftarkan chart of account dan membuat laporan, seperti laporan penjualan barang komisi, laporan penjualan kredit, laporan faktur jatuh tempo, laporan aging schedule, membuat jurnal penjualan, membuat jurnal penerimaan kas, dan membuat jurnal konsinyasi.

Karakteristik Karyawan Bagian Akuntansi harus memiliki pengalaman administratif dalam hal membuat faktur penjualan dan faktur pajak, memiliki pengetahuan mengenai barang–barang yang dijual perusahaan dan mengenai perpajakan serta dapat menggunakan komputer.

199

Tabel 4.8 Actor Specification dari Karyawan Bagian Keuangan Karyawan Bagian Keuangan

Tujuan Karyawan bertanggung jawab dalam menerima dan menyetorkan uang kas yang telah diterimanya baik itu dari kasir maupun dari pelanggan. Bagian keuangan akan mencetak bukti setor kasir setiap kali kasir menyerahkan uang hasil penjualan toko setiap harinya. Selain itu, bagian keuangan akan membuat bukti penerimaan kas untuk setiap pembayaran yang dilakukan oleh pelanggan. Bukti Penerimaan Kas DP diberikan pada pelanggan wholeseller yang telah membayar DP dari total tagihannya sebelum barang dikirim, Bukti Penerimaan Kas Pelunasan diberikan pada pelanggan wholeseller yang telah melunasi tagihannya, sedangkan Bukti Penerimaan Kas Konsinyasi akan diberikan pada pelanggan consignee

yang telah melakukan pembayaran hasil penjualan barang konsinyasi setiap bulannya. Bagian Keuangan akan membuat surat tagih yang ditujukan pada masing–masing pelanggan untuk mengingatkan faktur–faktur yang akan jatuh tempo dan yang sudah jatuh tempo. Bagian Keuangan juga bertanggung jawab untuk membuat laporan penerimaan kas, baik DP, pelunasan, maupun konsinyasi.

Karakteristik Karyawan Bagian Keuangan harus memiliki pengalaman dan dapat dipercaya dalam menangani penerimaan dan penyetoran uang kas serta dapat menggunakan komputer.

Tabel 4.9 Actor Specification dari Karyawan Bagian Kredit Karyawan Bagian Kredit

Tujuan Karyawan bertanggung jawab untuk menilai pelanggan baru dan mengubah limit kredit pelanggan setiap enam bulan sekali. Penentuan limit kredit bagi pelanggan lama dan pelanggan baru akan berbeda. Selain itu, jika pelanggan yang ingin membeli barang, tetapi saldo limit-nya tidak mencukupi maka staf bagian kredit akan membuat surat persetujuan kredit yang ditujukan untuk manager kredit. Jika manager kredit menyetujuinya, maka pelanggan dapat melakukan transaksi. Setiap bulannya, bagian kredit akan mencetak laporan penilaian pelanggan baru, laporan perubahan limit kredit pelanggan, dan

laporan kredit yang disetujui.

Karakteristik Karyawan Bagian Kredit harus memiliki pengalaman dalam menentukan dan mengubah limit kredit pelanggan serta dapat menggunakan komputer. Bagian Kredit hatus memiliki sifat yang objektif dalam menilai pelanggan.

Tabel 4.10 Actor Specification dari Manager Bagian Kredit Manager Bagian Kredit

Tujuan Manager Bagian Kredit bertanggung jawab untuk membuat perserujuan kredit pelanggan bila saldo limitnya lebih kecil dari total pembelian yang ingin dilakukan pelanggan tersebut. Pada Surat Persetujuan Kredit, terdapat tiga kolom persetujuan yang dapat dipilih oleh Manager Bagian Kredit. Kolom tersebut yaitu: “Setuju”, “Tidak Setuju”, dan “Setuju dengan Syarat”. Syarat yang dimaksud di sini seperti: pelanggan harus melunasi piutangnya dalam jangka waktu 30 hari. Manager Bagian Kredit akan member tanda cetang pada salah satu kolom kemudaian akan mencetak surat tersebut dan memberikannya pada karyawan bagian penjualan. Karakteristik Manager Bagian Kredit harus memiliki pengalaman

dalam menilai pelanggannya, agar persetujuan kredit yang dilakukannya tidak akan membuat perusahaan mengalami kerugian. Manager Bagian Kredit objektif dalam mengambil keputusan.

201

C. Usecases

Gambar 4.56 Usecase Diagram Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas CV. Dekatama

Berikut ini adalah usecase specification yang terdapat dalam Sistem Informasi Akuntansi Penjualan, Piutang, dan Penerimaan Kas CV. Dekatama:

Tabel 4.11 Usecase Specification untuk “Mendaftarkan Pelanggan Baru” Mendaftarkan Pelanggan Baru

Usecase Proses interaksi ini dimulai ketika bagian penjualan

memperoleh pelanggan baru yang sebelumnya tidak terdaftar. Bagian penjualan akan memasukan data pelanggan baru tersebut dalam master data pelanggan, kemudian setelah mengisi data dengan lengkap dan valid, maka data akan disimpan.

Object Karyawan, pelanggan.

Function Get_last_data() Get_last_code() Generate_kd_pelanggan() Simpan() Tampil() Tutup()

Tabel 4.12 Usecase Specification untuk “Mendaftarkan Barang Baru” Mendaftarkan Barang Baru

Usecase Proses interaksi ini dimulai ketika terdapat barang baru

yang tidak terdaftar sebelumnya. Bagian gudang akan memasukkan data barang tersebut, dan setelah mengisi data dengan lengkap dan valid maka data akan disimpan pada master data barang.

Object Karyawan, barang.

Function Get_last_data() Get_last_code() Get_kd_kategori() Generate_kd_barang() Simpan() Tampil() Tutup()

203

Tabel 4.13 Usecase Specification untuk “Mendaftarkan COA” Mendaftarkan COA

Usecase Proses interaksi ini dimulai ketika bagian akuntansi

mendaftarkan COA baru yang sebelumnya tidak terdaftar. Bagian akuntansi akan memasukan data COA baru tersebut dalam master data COA, kemudian setelah mengisi data dengan lengkap dan valid, maka data akan disimpan.

Object Karyawan, COA

Function Get_last_data() Get_last_code() Generate_kd_COA() Simpan() Tampil() Tutup()

Tabel 4.14 Usecase Specification untuk “Mendaftarkan Kategori Baru” Mendaftarkan Kategori Baru

Usecase Proses interaksi ini dimulai ketika terdapat kategori barang

baru yang sebelumnya tidak terdaftar. Bagian gudang akan memasukan data kategori baru tersebut dalam master data kategori, kemudian setelah mengisi data dengan lengkap dan valid, maka data akan disimpan.

Object Karyawan, kategori.

Function Get_last_data() Get_last_code() Generate_kd_kategori() Simpan() Tampil() Tutup()

Tabel 4.15 Usecase Specification untuk “Mendaftarkan Ekspedisi Baru” Mendaftarkan Ekspedisi Baru

Usecase Proses interaksi ini dimulai ketika bagian gudang

memperoleh ekspedisi baru yang sebelumnya tidak terdaftar. Bagian gudang akan memasukan data ekspedisi baru tersebut dalam master data ekspedisi, kemudian setelah mengisi data dengan lengkap dan valid, maka data akan disimpan.

Object Karyawan, ekspedisi.

Get_last_code()

Generate_kd_ekspedisi() Simpan()

Tampil() Tutup()

Tabel 4.16 Usecase Specification untuk “Membuat Struk Pembayaran” Membuat Struk Pembayaran

Usecase Proses interaksi ini dimulai ketika bagian kasir menerima

pembayaran dari pelanggan toko. Bagian Kasir akan memilih menu struk pembayaran lalu memilih kategori barang yang dibeli, selanjutnya kasir akan meng-entry data yang diperlukan dan menekan tombol cetak.

Object Karyawan, struk_pembayaran, detail_struk_pembayaran,

barang, kategori. Function Get_last_code() Generate_no_struk() Get_kd_kategori() Tambah_data_grid() Hapus_data_grid() Hapus_isi_teks() Simpan() Simpan_detail() Cetak() Tutup()

Tabel 4.17 Usecase Specification untuk “Membuat Surat Retur Penjualan”

Membuat Surat Retur Penjualan

Usecase Proses interaksi ini dimulai ketika bagian kasir menerima

retur dari pelanggan toko (sesuai dengan syarat yang telah ditentukan). Bagian Kasir akan memilih menu surat retur penjualan lalu meng-entry data yang diperlukan dan menekan tombol cetak.

Object Karyawan, surat_retur_penjualan,

detail_surat_retur_penjualan, barang, kategori.

Function Get_last_data()

Get_last_code() Generate_no_SRP() Get_tanggal_struk() Get_data_detail()

205 Get_nama_harga_ukuran_barang() Tambah_data_grid() Hapus_data_grid() Hapus_isi_teks() Simpan() Simpan_detail() Cetak() Tutup()

Tabel 4.18 Usecase Specification untuk “Membuat Surat Pesanan Penjualan”

Membuat Surat Pesanan Penjualan

Usecase Proses interaksi ini dimulai ketika Bagian Penjualan

menerima pesanan dari pelanggan. Bagian Penjualan akan memilih menu transaksi - surat pesanan penjualan lalu menekan tombol cek limit. Jika saldo limit

pelanggan tidak cukup maka bagian penjualan akan memberitahukan pada bagian kredit, kemudian staf bagian kredit akan membuat surat persetujuan kredit yang ditujukan pada manager kredit. Jika tidak disetujui maka bagian penjualan akan memberitahukan pada pelanggan. Selain itu, bagian penjualan akan menekan tombol cek pembayaran untuk mengetahui apakah pelanggan tersebut memiliki piutang yang telah jatuh tempo lebih dari 90 hari. Bila pelanggan memiliki piutang yang jatuh tempo lebih dari 90 hari, maka pelanggan tersebut tidak dapat melakukan penjualan walaupun saldo limit kreditnya mencukupi. Namun bila kredit pelanggan disetujui maka bagian penjualan akan meng-entry data yang diperlukan (lengkap dan valid) dan menekan tombol cetak. Surat Pesanan Penjualan merupakan dasar untuk bagian akuntansi mencetak faktur penjualan dan bagian gudang untuk mencetak surat jalan.

Object Karyawan, surat_pesanan_penjualan,

detail_surat_pesanan_penjualan, barang, pelanggan.

Function Get_last_data() Get_last_code() Generate_no_SPP() Get_kd_pelanggan() Get_saldo_limit() Get_data_pembayaran() Get_nama_dan_harga_barang()

Hitung_subtotal_ppn_total_totaltagihan() Tambah_data_grid() Hapus_data_grid() Hapus_isi_teks() Simpan() Simpan_detail() Cetak() Tutup()

Tabel 4.19 Usecase Specification untuk “Membuat Surat Permintaan Barang”

Membuat Surat Permintaan Barang

Usecase Proses interaksi ini dimulai ketika Bagian Penjualan

telah menentukan barang yang akan dikonsinyasikan untuk masing–masing pelanggan. Bagian Penjualan akan memilih menu transaksi - surat permintaan barang lalu meng-entry data yang diperlukan (lengkap dan valid) dan menekan tombol cetak. Surat Permintaan Barang merupakan dasar untuk bagian akuntansi mencetak faktur penjualan dan bagian gudang untuk mencetak surat jalan.

Object Karyawan, surat_permintaan_barang,

detail_surat_permintaan_barang, barang, pelanggan.

Function Get_last_data() Get_last_code() Generate_no_SPB() Get_kd_pelanggan() Get_saldo_limit() Get_nama_dan_harga_barang() Hitung_subtotal_total_totaltagihan() Tambah_data_grid() Hapus_data_grid() Hapus_isi_teks() Simpan() Simpan_detail() Cetak() Tutup()

Tabel 4.20 Usecase Specification untuk “Membuat Surat Jalan” Membuat Surat Jalan

207

menerima Surat Pesanan Penjualan atau Surat Permintaan Barang. Bagian Gudang akan memilih menu surat jalan lalu meng-entry data yang diperlukan (lengkap dan valid) dan menekan tombol cetak. Surat Jalan ini digunakan sebagai dasar untuk mengeluarkan dan mengirim barang ke pelanggan.

Object Karyawan, surat_jalan, surat_pesanan_penjualan,

surat_permintaan_barang. Function Get_last_data() Get_last_code() Generate_no_SJ() Get_data_SPP() Get_data_SPB() Get_data_barang() Get_nama_ekspedisi() Hapus_isi_teks() Simpan() Cetak() Tutup()

Tabel 4.21 Usecase Specification untuk “Membuat Faktur Penjualan” Membuat Faktur Penjualan

Usecase Proses interaksi ini dimulai ketika Bagian Akuntansi

ingin mencetak faktur penjualan sesuai dengan surat pesanan penjualan yang telah diterimanya dari bagian penjualan. Bagian Akuntansi akan memilih menu faktur penjualan lalu meng-entry data yang diperlukan (lengkap dan valid) dan menekan tombol cetak.

Object Karyawan, faktur_penjualan, surat_jalan.

Function Get_last_data() Get_last_code() Generate_no_FakturPenjualan() Get_data_SPP() Get_data_SPB() Get_data_barang() Get_nama_ekspedisi() Hapus_isi_teks() Simpan() Ubah_piutang() Cetak() Tutup()

Tabel 4.22 Usecase Specification untuk “Membuat Surat Tagih” Membuat Surat Tagih

Usecase Proses interaksi ini dimulai ketika muncul alert ketika

bagian keuangan login ke dalam sistem. Bagian keuangan akan memilih menu surat tagih, kemudian memasukkan kode pelanggan dan memilih faktur–faktur yang akan ditagih, lalu menekan tombol cetak.

Object Karyawan, surat_tagih, BPK – DP.

Function Get_last_data() Get_last_code() Generate_no_SuratTagih() Get_no_FakturPenjualan() Get_no_SJ() Get_total_tagihan() Hitung_total() Hapus_isi_teks() Tambah_data_grid() Hapus_data_grid() Simpan() Cetak() Tutup()

Tabel 4.23 Usecase Specification untuk “Membuat Bukti Penerimaan Kas”

Membuat Bukti Penerimaan Kas

Usecase Proses interaksi ini dimulai ketika bagian keuangan

menerima pembayaran dari pelanggan (DP, Pelunasan, dan Konsinyasi). Bagian Keuangan akan memilih menu Bukti Penerimaan Kas lalu memilih jenis penerimaan kas dan meng-entry data yang diperlukan (lengkap dan valid), lalu menekan tombol cetak.

Object Karyawan, BPK, faktur_penjualan.

Function Get_last_data() Get_last_code() Generate_no_BPK() Get_data_Faktur() Get_total_tagihan() Hitung_total() Tambah_data_grid() Hapus_data_grid() Hapus_isi_teks() Simpan()

209

Ubah_piutang() Cetak()

Tutup()

Tabel 4.24 Usecase Specification untuk “Membuat Bukti Setor Kasir” Membuat Bukti Setor Kasir

Usecase Proses interaksi ini dimulai ketika bagian keuangan

menerima uang hasil penjualan toko setiap harinya dari kasir. Bagian Keuangan akan memilih menu bukti setor kasir lalu mengentri data yang diperlukan (lengkap dan valid) dan menekan tombol cetak.

Object Karyawan, struk_pembayaran, bukti_setor_kasir.

Function Get_last_data() Get_last_code() Generate_no_BSK() Get_kd_karyawan() Get_nama_karyawan() Hapus_isi_teks() Simpan() Cetak() Tutup()

Tabel 4.25 Usecase Specification untuk “Menilai Pelanggan Baru” Menilai Pelanggan Baru

Usecase Proses interaksi ini dimulai ketika staf bagian kredit

mendapat perintah dari manager kredit untuk melakukan perubahan pada limit kredit pelanggan, baik yang baru maupun yang lama. Kriteria yang digunakan untuk pelanggan baru dan lama tidaklah sama. Bagian Kredit akan memilih menu pelanggan–ubah limit. Kemudian staf bagian kredit akan memberikan skor pada setiap kolom kriteria yang tersedia lalu menekan tombol hitung. Akan muncul persentase jumlah kenaikan limit

kredit pelanggan dari yang sebelumnya, kemudian staf bagian kredit akan menekan tombol simpan.

Object Karyawan, pelanggan, penilaian_pelanggan,

surat_persetujuan_kredit. Function Get_last_code() Generate_no_PP() Hitung_total() Hitung_jumlah_limit() Hitung_saldo_limit()