29

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

4.1.2 Sejarah Singkat Perusahaan

Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang pakaian dan aksesoris khususnya pakaian dan aksesoris kartun atau sering disebut anime yang berlokasi di jalan Menoreh Raya no.21A Sampangan, Semarang. Clowor Distro Semarang berdiri pada tanggal 29 juli 2010. Pada awal pendiriannya Clowor Distro Semarang belum memiliki ruko sendiri, barang-barang disimpan dirumah salah satu pendiri. Modal awal hanya Rp.500.000 kemudian modal tersebut digunakan untuk membeli 4 lusin kaos animeuntuk dijual kembali. Namun kaos-kaos tersebut tidak laku hanya terjual beberapa potong pakaian saja. Kemudian beralih membeli jaket-jaket anime dan dijual kembali, dan ternyata jaket tersebut laku banyak peminat dikalangan pecinta anime. Uang dari hasil penjualan jaket-jaket tersebut dikumpulkan, setelah 2 tahun uang-uang tersebut digunakan untuk menyewa sebuah ruko di jalan Menoreh raya no.21 A Sampangan,Semarang.

Clowor Distro Semarang sekarang sudah mengalami perkembangan yang pesat, sudah mempunyai pelanggan-pelanggan tetap yaitu para pecinta anime. Dengan pelayanan penjualan yang baik, kualitas barang yang baik, harga yang bersaing, serta tuntutan kepuasan konsumen menjadikan bahan untuk meningkatkan kualitas

pelayanan bagi konsumen. Faktor-faktor tersebut menjadikan Clowor Distro Semarang harus semakin meningkatan penguasaan pasar. Pada saat ini penjualan yang dilakukan hanya penjualan tunai saja dan masih menggunakan sistem manual, transaksi penjualan hingga pembuatan laporan menggunakan sistem manual. Sedangkan transaksi penjualan yang berlangsung setiap hari semakin bertambah. Agar perusahaan dapat mempertahankan dan meningkatkan pendapatan, maka diperlukan pengendalian internal yang baik pada sistem informasi akuntansi penjualannya.

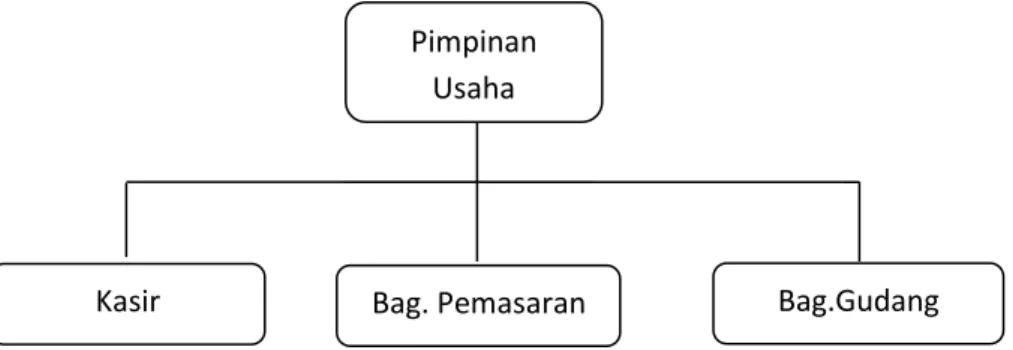

4.1.3 Struktur Organisasi

Struktur organisasi sangat penting bagi suatu perusahaan karena posisi jabatan setiap pegawai akan terlihat jelas, sehingga setiap pegawai mempunyai tanggung jawab untuk melaksanakan setiap tugasnya. Begitu juga suatu distro baik yang besar maupun yang kecil dalam menjalankan kegiatan usahanya harus mempunyai pembagian wewenang dan tanggung jawab yang jelas. Maka dibuatlah suatu struktur organisasi kerja sesuai dengan kebutuhan. Adapun susunan struktur organisasi “Clowor Distro Semarang” adalah sebagai berikut:

Gambar 4.1 Bagan Struktur Organisasi Clowor Distro Semarang Bag.Gudang Kasir Bag. Pemasaran

Pimpinan Usaha

4.1.4 Tugas dan Wewenang

Berikut adalah tugas dan wewenang dari setiap bagian yang ada yaitu: 1. Pimpinan Usaha

Pimpinan mempunyai tugas dan wewenang sebagai berikut: a. Mengawasi kinerja karyawan.

b. Menerima laporan penjualan dan laporan keuangan dari kasir. 2. Kasir

Kasir mempunyai tugas dan wewenang sebagai berikut: a. Menjalankan proses penjualan dan pembayaran. b. Melakukan pencatatan atas semua transaksi.

c. Melakukan pencatatan kas fisik serta melakukan pelaporan kepada pemilik.

3. Bagian Gudang

Bagian pemasaran mempunyai tugas dan wewenang sebagai berikut: a. Mengendalikan dan mencatat keluar masuk barang di gudang. b. Mengatur dan mengecek persediaan barang yang ada di gudang. 4. Bagian Pemasaran

Bagian penjualan mempunyai tugas dan wewenang sebagai berikut:

a. Memasarkan produk-produk distro baik online maupun secara langsung.

4.1.5 Sistem Informasi Akuntansi Penjualan Tunai

Sistem Informasi Akuntansi Penjualan Tunai pada Clowor Distro Semarang yaitu:

1. Fungsi yang Terkait dalam Sistem Informasi Akuntansi Penjualan Tunai

Fungsi yang terkait dalam sistem informasi akuntansi penjualan tunai pada Clowor Distro Semarang adalah sebagai berikut:

a. Fungsi Kas

Fungsi ini bertanggung jawab melayani order dari konsumen, membuat faktur penjualan tunai, membuat nota penjualan, mencatat transaksi penjualan, membuat laporan penjualan, menerima uang dari konsumen, menyetorkan uang ke bank. Fungsi kas pada Clowor Distro Semarang dilakukan oleh satu orang yaitu kasir. Pada Clowor Distro Semarang kasir merangkap berbagai fungsi.

b. Fungsi Gudang

Fungsi gudang berfungsi untuk menyediakan barang yang di order konsumen, mencatat stok barang yang ada di gudang. Fungsi gudang pada Clowor Distro Semarang dilakukan oleh satu orang saja.

2. Dokumen yang Digunakan

Dokumen-dokumen yang digunakan dalam sistem akuntansi penjualan tunai pada Clowor Distro Semarang adalah sebagai berikut:

a. Nota Penjualan Tunai

Dokumen ini diisi oleh fungsi kas yang menyatakan telah diterima kas dari pembeli.

b. Bukti Setor Bank

Bukti setor bank ini diisi oleh fungsi kas sebagai bukti penyetoran uang ke bank.

c. Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi kas untuk mencatat harga pokok produk yang dijual selama jangka waktu tertentu.

3. Catatan yang Digunakan

Catatan akuntansi yang digunakan Clowor Distro Semarang dalam sistem akuntansi penjualan tunai adalah sebagai berikut:

a. Jurnal Penerimaan Kas

Jurnal penerimaan kas dibuat oleh fungsi kas untuk mencatat penerimaan kas yaitu berdasarkan bukti setor bank.

b. Jurnal Umum

Jurnal umum dibuat oleh fungsi kas untuk mencatat harga pokok produk yang dijual selama periode tertentu.

c. Kartu Persediaan

Kartu persediaan, catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi seiap jenis persediaan.

4. Prosedur-prosedur yang Membentuk Sistem Penjualan Tunai

Prosedur-prosedur yang membentuk sistem akuntansi penjualan tunai pada Clowor Distro Semarang adalah sebagai berikut:

a. Prosedur Order Penjualan

Prosedur ini dilakukan oleh bagian kas yang bertujuan untuk melayani pembeli, membuat nota penjualan tunai. Nota penjualan tunai dibuat berdasarkan order dari pembeli

b. Prosedur Penerimaan Kas

Prosedur ini dilakukan oleh bagian kas untuk menerima pembayaran barang dari pembeli dan selanjutnya membuat nota penjualan yang menyatakan telah diterima kas dari pembeli.

c. Prosedur Pencatatan Penjualan Tunai

Prosedur ini dilakukan oleh bagian kas untuk mencatat penjualan tunai dalm jurnal penerimaan kas.

d. Prosedur Penyetoran Kas ke Bank

Prosedur ini dilakukan oleh bagian kas untuk membuat bukti setor bank yang akan disahkan bank setelah bagian kas menyetorkan semua uang dari hasil penjualan tunai.

e. Prosedur Pencatatan Penerimaan Kas

Prosedur ini dilakukan oleh bagian kas untuk mencatat penerimaan kas ke dalam jurnal penerimaan kas.

f. Prosedur Pencatatan Harga Pokok Penjualan

Prosedur ini dilakukan oleh bagian kas berdasarkan data yang dicatat dalam kartu persediaan dibuatkan rekapitulasi harga pokok penjualan, yang merupakan dokumen sumber untuk melakukan pencatatan dalam jurnal umum.

4.1.6 Sistem Penjualan Tunai Yang Sedang Berjalan

Berdasarkan hasil penelitian yang telah dilakukan di Clowor Distro Semarang sistem penjualan tunai yang sedang berjalan adalah sebagai berikut:

4.1.6.1 Narasi Sistem Penjualan Tunai Yang Sedang Berjalan

Sistem penjualan tunai yang berjalan pada Clowor Distro Semarang yaitu konsumen order barang. Setelah konsumen menemukan barang yang akan dibeli kemudian konsumen menyerahkan purchase order kepada kasir. Kasir menerima purchase order dari konsumen, kemudian kasir membungkus barang dan membuat Nota Penjualan (NP) 2 rangkap. Nota penjualan rangkap 1 diserahkan kepada konsumen, sedangkan nota penjualan rangkap 2 disimpan. Setelah konsumen menerima nota penjualan rangkap 1 kemudian konsumen memeriksa nota penjualan rangkap 1 tersebut. Jika benar, konsumen membayar kepada kasir. Kasir menerima uang dan menyerahkan barang kepada konsumen.

Nota penjualan rangkap 2 tersebut oleh kasir dicatat sebagai laporan penjualan yang nantinya akan diserahkan kepada pimpinan usaha. Kasir setiap minggu menyetorkan uang dari hasil penjualan ke bank, setelah menerima bukti setor dari bank, kemudian kasir menyerahkan kepada pimpinan usaha disertai dengan laporan penjualan selama satu minggu. Pimpinan usaha mengecek uang dari laporan penjualan dan bukti setor bank selama satu minggu.

4.1.7 Pengendalian Internal Sistem Penjualan Tunai

Pengendalian internal sistem penjualan tunai pada Clowor Distro Semarang yaitu:

1. Struktur Organisasi Yang Memisahkan Tanggung Jawab

Struktur organisasi adalah kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Kegiatan pokok Clowor distro Semarang adalah penjualan. Untuk melaksanakan transaksi penjualan, fungsi yang terkait pada Clowor Distro Semarang adalah fungsi kas, dimana fungsi kas merangkap sebagai fungsi penjualan. Prosedur penjualan pada Clowor distro Semarang yaitu kasir melayani konsumen dan melakukan pencatatan akuntansi yang nantinya akan diserahkan kepada pimpinan usaha.

2. Sistem Otorisasi dan Prosedur Pencatatan

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Formulir merupakan media yang digunakan untuk merekam penggunaan wewenang untuk memberikan otorisasi terlaksananya transaksi dalam organisasi. Oleh karena itu, penggunaan formulir harus diawasi sedemikian rupa guna mengawasi pelaksanaan otorisasi. Dilain pihak, formulir merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi dalam catatan akuntansi.

Sistem otorisasi dan prosedur pencatatan pada Clowor Distro Semarang diawali dari penerimaan order dari pembeli, penerimaan order dari pembeli tidak diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat order penjualan, melainkan diotorisasi oleh fungsi kas dimana kasir sebagai fungsi kas dengan menggunakan nota pembayaran.

Pencatatan kedalam catatan akuntansi juga dilakukan oleh fungsi kas, karena fungsi kas yang diberi wewenang untuk itu. Pencatatan kedalam catatan akuntansi pada Clowor Distro Semarang juga dilampiri dengan dokumen pendukung. Misalnya pada saat melakukan laporan penjualan, fungsi kas melengkapi dengan nota pembayaran dilengkapi dengan bukti setor bank.

Penetapan harga jual, syarat penjualan, syarat pengangkutan barang, potongan penjualan berada ditangan pimpinan usaha dengan menerbitkan surat keputusan terlebih dahulu. Misalnya jika ada perubahan harga dan perubahan potongan penjualan maka pimpinan perusahaan mengumumkan terlebih dahulu kepada karyawan kemudian diumumkan kepada masyarakat luas dengan cara menyebar brosur.

3. Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Adapun cara-cara yang ditempuh Clowor distro Semarang dalam menciptakan praktik yang sehat adalah sebagai berikut:

a. Transaksi penjualan pada Clowor Distro Semarang yang menjalankan adalah fungsi kas karena fungsi kas merangkap sebagai fungsi penjualan. Setiap transaksi hanya akan terjadi jika telah mendapat otorisasi dari pihak yang berwenang. Fungsi kas pada Clowor Distro Semarang tidak menggunakan faktur penjualan bernomor urut cetak, melainkan hanya menggunakan nota pembayaran saja.

b. Secara periodik dilakukan penghitungan fisik kekayaan dengan catatannya. Setiap minggu kasir menyetorkan uang hasil penjualan ke bank, bukti setor bank dan laporan hasil penjualan selama satu minggu kemudian diserahkan kepada pimpinan perusahaan untuk dicek. Bagian gudang juga bertanggung jawab atas setiap pengeluaran barang. Dimana setiap barang yang keluar akan dilakukan pencatatan sehingga memudahkan bagian gudang dalam melakukan pengecekan atas stok barang yang ada di gudang. Bagian gudang setiap minggu juga melaporkan stok barang kepada pimpinan perusahaan untuk dicek.

c. Transaksi penjualan pada Clowor Distro Semarangdilaksanakan dari awal sampai akhir dilakukan oleh satu fungsi yaitu fungsi kas dimana fungsi kas merangkap sebagai fungsi penjualan. Semua transaksi penjualan dilakukan oleh fungsi kas.

d. Clowor distro Semarang memberikan cuti bagi karyawan yang berhak. Misalnya ada acara keluarga ataupun sakit. Selama cuti, jabatan karyawan yang bersangkutan digantikan untuk sementara oleh fungsi lain, sehingga seandainya terjadi kecurangan dalam fungsi yang bersangkutan,

diharapkan dapat diungkap oleh fungsi lain yang menggantikan untuk sementara tersebut.

4. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Unsur karyawan merupakan unsur sistem pengendalian internal yang paling penting, karena jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Karyawan yang ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaannya dengan efisien dan efektif, meskipun hanya sedikit unsur sistem pengendalian internal yang mendukungnya. Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, Clowor distro Semarang melakukan cara sebagai berikut:

1. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya. Jika yang dibutuhkan itu bagian gudang, Clowor Distro Semarang mengajukan syarat minimal lulusan SMA atau sederajat dan mempunyai pengalaman kerja dibagian gudang minimal satu tahun. 2. Clowor distro melakukan training bagi karyawan selama menjadi

4.2 PEMBAHASAN

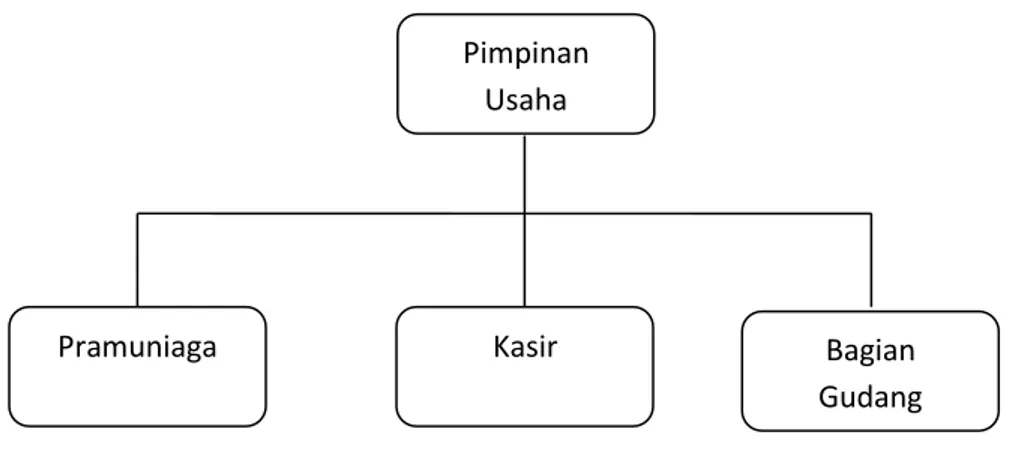

4.2.1 Struktur Organisasi Yang Diusulkan

Struktur organisasi sangat penting bagi perusahaan karena posisi jabatan setiap pegawai akan terlihat jelas, sehingga setiap pegawai mempunyai tanggung jawab untuk melaksanakan setiap tugasnya. Struktur orgasnisasi pada Clowor Distro Semarang sudah ada, tugas dan wewenangnya setiap pegawai juga sudah jelas. Akan tetapi pada prakteknya masih terdapat penumpukan tugas pada bagian kasir. Bagian kasir merangkap menjadi bagian penjualan karena semua transaksi penjualan pada Clowor Distro Semarang dilakukan oleh bagian kasir. Jika tidak dilakukan perubahan pada struktur organisasi pada Clowor Distro Semarang, maka kemungkinan terjadinya kecurangan pada perusahaan sangat besar karena semua transaksi penjualan dilakukan oleh satu fungsi saja. Untuk itu penulis mengusulkan struktur organisasi sebagai berikut:

Gambar 4.3 Bagan Usulan Struktur Organisasi Pada Clowor Distro Semarang Pimpinan

Usaha

Bagian Gudang

4.2.2 Tugas dan Wewenang

Berikut adalah tugas dan wewenang dari setiap bagian yang ada: 1. Pimpinan Usaha

Pimpinan usaha mempunyai tugas dan wewenang sebagai berikut: a. Mengawasi kinerja karyawan.

b. Menerima laporan penjualan dan laporan keuangan dari kasir. 2. Pramuniaga

Pramuniaga mempunyai tugas dan wewenang sebagai berikut: a. Melayani pembeli.

b. Menjalankan proses penjualan dan menerbitkan faktur penjualan tunai.

3. Kasir

Kasir mempunyai tugas dan wewenang sebagai berikut: a. Menjalankan proses penjualan dan pembayaran.

b. Menerbitkan nota pembayaran atas transaksi penjualan.

c. Melaporkan laporan penjualan dan laporan keuangan pada pimpinan usaha.

4. Bagian Gudang

Bagian gudang mempunyai tugas dan wewenang sebagai berikut: a. Mengendalikan dan mencatat keluar masuk barang di gudang. b. Mengecek persediaan barang di gudang.

4.2.3.1 Narasi Sistem Penjualan Tunai Yang Diusulkan

Konsumen order barang setelah itu konsumen menyerahkan purchase order kepada pramuniaga, pramuniaga menerima purchase order dari konsumen. Kemudian pramuniaga membuat Faktur Penjualan Tunai (FPT) 3 rangkap. Faktur penjualan tunai rangkap 1 diserahkan kepada konsumen, faktur penjualan tunai rangkap 2 diserahkan kepada bagian gudang, sedangkan faktur penjualan tunai rangkap 3 disimpan. Kemudian pramuniaga meminta barang kepada bagian gudang. Bagian gudang mengecek FPT 2 kemudian mengambilkan dan menyerahkan barang kepada pramuniaga, kemudian bagian gudang membuat laporan stok barang digudang dan membuat kartu serah terima pengambilan barang kepada pramuniaga. Setelah pramuniaga mendapatkan kartu serah terima dan barang dari bagian gudang, kemudian pramuniaga menyerahkan barang tersebut kepada kasir. Konsumen mengecek faktur penjualan tunai, setelah itu konsumen menyerahkan faktur penjualan tunai rangkap 1 tersebut dan membayar kepada kasir. Kasir membuat Nota Pembayaran (NP) 2 rangkap. Nota pembayaran rangkap 1 diserahkan kepada konsumen sedangkan nota pembayaran rangkap 2 disimpan. Setelah itu kasir mengecek faktur penjualan tunai rangkap 1 tersebut, membungkus barang dan menerima uang pembayaran, kemudian kasir menyerahkan barang tersebut kepada konsumen disertai dengan nota pembayaran rangkap 1. Faktur penjualan tunai rangkap 1 tersebut disimpan oleh kasir sebagai arsip. Dari nota pembayaran rangkap 2 tersebut, kasir membuat laporan penjualan harian. Setiap hari kasir menyerahkan

uang hasil penjualan ke bank dan mendapatkan bukti transfer bank. Kemudian kasir membuatkan jurnal umum dan jurnal penerimaan kas atas transaksi penjualan tersebut. Setelah itu kasir menyerahkan laporan penjualan harian dan bukti transfer bank kepada pimpinan usaha untuk dicocokkan.

4.2.4 Sistem Informasi Akuntansi Penjualan Tunai

Penulis akan membandingkan Sistem Informasi Akuntansi Penjualan Tunai pada Clowor Distro Semarang dengan Sistem Informasi Akuntansi Penjualan Tunai Berbasis Pengendalian Internal menurut teori yang sudah penulis pelajari (sumber: Mulyadi 2001). Unsur-unsur Sistem Informasi Akuntansi Penjualan Tunai pada Clowor Distro Semarang dibandingkan dengan Unsur-unsur Sistem Informasi Akuntansi Penjualan Tunai menurut teori adalah sebagai berikut:

1. Fungsi yang terkait dalam Sistem Informasi Akuntansi Penjualan Tunai

Fungsi yang terkait dalam sistem informasi akuntansi penjualan tunai pada Clowor Distro Semarang adalah fungsi kas dan fungsi gudang. Fungsi kas pada Clowor distro Semarang merangkap sebagai fungsi penjualan dan fungsi akuntansi, fungsi kas bertanggung jawab menerima order dari pembeli, mengisi nota penjualan tunai dan menyerahkan barang tersebut kepada pembeli, pembayarannya juga pada fungsi kas. Fungsi kas bertanggung jawab sebagai penerima kas dari pembeli, semua transaksi yang dilakukan oleh pembeli akan ditangani oleh fungsi kas. Setiap minggu fungsi kas menyetorkan uang hasil penjualan tunai selama satu minggu ke bank, kemudian menerima bukti setor bank untuk dicek. Fungsi kas juga bertanggung jawab sebagai pencatat transaksi penjualan,penerimaan kas, pembuatan laporan penjualan. Sedangkan Fungsi gudang bertanggungjawab

mengecek persediaan barang yang ada di gudang dan mencatat keluar masuk barang yang ada di gudang.

Fungsi yang terkait dalam sistem informasi akuntansi penjualan tunai menurut teori adalah fungsi penjualan, fungsi kas, fungsi gudang, dan fungsi akuntansi. Fungsi penjualan bertugas melayani pembelian, membuat faktur penjualan tunai. Fungsi kas bertugas menerima uang pembayaran dari pembeli, membuat nota pembayaran dan menyetorkan uang ke bank. Fungsi gudang bertugas mengecek persediaan barang yang ada di gudang, membuat kartu gudang. Fungsi akuntansi bertugas mencatat transaksi penjualan tunai dan penerimaan kas, membuat jurnal serta laporan penjualan. Dengan demikan sistem akuntansi penjualan tunai pada Clowor Distro Semarang belum baik karena terdapat perangkapan fungsi yaitu fungsi kas yang merangkap sebagai fungsi penjualan dan fungsi akuntansi. Hal ini bisa menimbulkan kecurangan yang merugikan Clowor Distro Semarang karena sistem akuntansi penjualan tunai hanya dilakukan oleh fungsi kas. Untuk mencegah terjadinya kecurangan, sebaiknya Clowor Distro Semarang melakukan pengendalian internal yang baik dengan cara memisahkan fungsi yang satu dengan fungsi yang lain.

2. Dokumen yang digunakan dalam Sistem Informasi Akuntansi Penjualan Tunai Dokumen yang digunakan dalam sistem akuntansi penjualan tunai menurut teori adalah faktur penjualan tunai, pita register kas, bukti setor bank, rekap harga pokok penjualan. Sedangkan dokumen yang digunakan dalam sistem akuntansi penjualan tunai pada Clowor Distro Semarang meliputi nota penjualan tunai, bukti setor bank dan rekap harga pokok penjualan. Dokumen awal yang digunakan dalam sistem

akuntansi penjualan tunai pada Clowor Distro Semarang nota penjualan tunai, nota penjualan tunai ini digunakan untuk merekam berbagai infomasi mengenai transaksi penjualan tunai. Dokumen awal yang digunakan pada Clowor Distro Semarang berbeda dengan yang ada dalam teori, dalam teori menggunakan faktur penjualan tunai dimana faktur penjualan tunai tersebut bernomor urut cetak sedangkan nota penjualan tunai pada Clowor Distro Semarang tidak bernomor urut cetak. Bukti penerimaan kas yang digunakan dalam teori adalah pita register kas, sedangkan pada Clowor Distro bukti penerimaan kas dari pembeli adalah menggunakan nota penjualan. Dokumen setor bank adalah dokumen yang dihasilkan dari uang hasil penjualan yang disetor ke bank. Dokumen setor bank pada Clowor Distro Semarang sama dengan dokumen yang ada dalam teori. Dokumen rekap harga pokok penjualan yang digunakan pada Clowor Distro Semarang dan yang ada dalam teori sama, yaitu digunakan untuk merekap harga pokok penjualan selama periode tertentu.

Dokumen awal yang digunakan dalam transaksi penjualan tunai pada Clowor Distro seharusnya menggunakan faktur penjualan tunai yang bernomor urut cetak karena penjualan tunai dengan menggunakan faktur penjualan tunai dapat dipertanggungjawabkan secara jelas. Hal ini dapat meminimalisir kecurangan yang terjadi pada perusahaan.

Contoh dokumen-dokumen penjualan tunai menurut Mulyadi (2001) adalah sebagai berikut:

Faktur penjua lan Tunai diguna kan untuk merek am berbagai informasi yang diperlukan oleh perusahaan mengenai transaksi penjualan tunai.

Berikut adalah contoh faktur penjualan tunai: NamaPembeli Alamat Tanggal Nomor No.

Urut

Kode

Barang NamaBarang Satuan

Harga

Satuan Kuantitas JumlahHarga

Jumlah Dicatat Buku Pembantu Dicatat dalam Jurnal Diserahkan Dijual Tanggal

Gambar4.6Pita Register Kas Gambar 4.5 Faktur Penjualan Tunai b. Pita Register Kas

Dokumen yang dihasilkan oleh mesin register kas yang dioperasikan oleh bagian kasir setelah terjadi transaksi penerimaan uang dari pembeli sebagai pembelian atas barang dan juga sebagai dokumen pendukung untuk meyakinkan bahwa faktur tersebut benar-benar telah dibayar dan dicatat dalam register kas.

Berikut adalah gambar pita register kas: Tanda Tangan TERIMAKASIH 12.500,00 15.000,00 20.000,00 57.000,00 75.000,00 179.500,00 180.000,00 500,00 ST

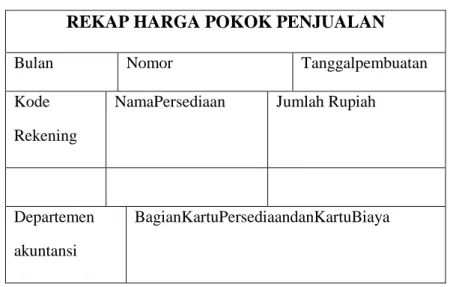

C

REKAP HARGA POKOK PENJUALAN

Bulan Nomor Tanggalpembuatan

Kode Rekening

NamaPersediaan Jumlah Rupiah

Departemen akuntansi

BagianKartuPersediaandanKartuBiaya c. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Berikut adalah gambar bukti setor bank:

Gambar 4.7 Bukti Setor Bank

d. Rekap Harga Pokok Penjualan

Dokumen ini merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok produk yang dijual selama periode akuntansi tertentu. Berikut adalah gambar rekap harga pokok penjualan:

Gambar 4.8 Rekap Harga Pokok Penjualan

BUKTI SETOR BANK

Nama Bank No. Cek Jumlah Rupiah

No. Rekening Tandatangan Penyetor

Uangtunai Jumlah

3. Catatan yang digunakan dalam Sistem Informasi Akuntansi Penjualan Tunai Catatan akuntansi yang digunakan pada Clowor Distro Semarang adalah jurnal umum, jurnal penerimaan kas dan kartu persediaan yang digunakan untuk mencatat penjualan tunai. Sedangkan catatan akuntnasi yang digunakan menurut teori adalah jurnal penjualan, jurnal penerimaan kas, jurnal umum, kartu gudang dan kartu persediaan. Jurnal umum digunakan untuk mencatat harga pokok produk yang dijual. Jurnal penerimaan kas digunakan untuk mencatat penerimaan kas dari penjualan tunai. Kartu persediaan digunakan untuk mencatat berkurangnya harga pokok produk yang dijual dan untuk mencatat persediaan barang yang ada digudang.

Catatan akuntansi yang digunakan pada Clowor Distro Semarang sudah cukup baik, namun akan lebih baik lagi jika Clowor Distro menggunakan jurnal penjualan. Jurnal penjualan digunakan untuk mencatat transaksi penjualan selama jangka waktu tertentu.Perusahaan akan mudah memperoleh informasi tentang jumlah penjualan yang terjadi dari penjualan tunai tersebut, bukan dari jurnal penerimaan kas saja.

Contoh catatan akuntansi menurut Mulyadi (2001) adalah sebagai berikut: a. Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat transaksi penjualan. Berikut adalah gambar jurnal penjualan:

No.rek jumlah

JURNAL PENERIMAAN KAS

Tanggal Keterangan Ref

Debet Kredit Kas Piutang Dagang Penjualan Tunai Rekening Lain No. Rek Jumlah JURNAL UMUM

tanggal Keterangan No.Bukti No.Rekening Debet Kredit Gambar 4.9 Jurnal Penjualan

b. Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan untuk mencatat transaksi penerimaan kas atas penjualan tunai. Berikut adalah contoh gambar jurnal penerimaan kas:

Gambar 4.10 Jurnal Penerimaan Kas

c. Jurnal Umum

Jurnal ini digunakan untuk menampung transaksi penjualan, pembelian, penerimaan kas dan pengeluaran kas. Berikut contoh gambar jurnal umum:

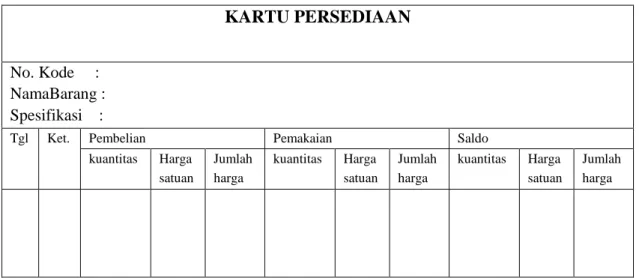

KARTU PERSEDIAAN

No. Kode : NamaBarang : Spesifikasi :

Tgl Ket. Pembelian Pemakaian Saldo kuantitas Harga satuan Jumlah harga kuantitas Harga satuan Jumlah harga kuantitas Harga satuan Jumlah harga KARTU GUDANG

No. KODE : Gudang : NamaBarang : Lokasi :

Spesifikasi : MAX : Satuan :

Diterima Diperiksa Sisa

Tgl. No. Bukti

Kuantitas Tgl No. Bukti

Kuantitas Kuantitas Keterangan d. Kartu Persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan ini digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual. Berikut adalah contoh gambar kartu persediaan:

Gambar 4.12 Kartu Persediaan e. Kartu Gudang

Kartu gudang digunakan untuk mencatat berkurangnya kuantitas produk yang dijual dalam transaksi penjualan tunai.

Berikut adalah contoh gambar kartu gudang:

4. Prosedur-prosedur yang membentuk Sistem Informasi Akuntansi Penjualan Tunai

Prosedur sistem informasi akuntansi penjualan tunai pada Clowor Distro Semarang yaitu:

a. Prosedur Order Penjualan

Menurut teori prosedur order penjualan dilakukan oleh fungsi penjualan dengan menggunakan faktur penjualan tunai bernomor urut cetak. Sedangkan prosedur order penjualan pada Clowor Distro Semarang dilakukan oleh fungsi kas dengan menggunakan nota pembayaran. Prosedur order penjualan pada Clowor Distro Semarang seharusnya dilakukan oleh fungsi penjualan dengan menggunakan faktur penjualan tunai karena dapat dipercaya keakuratan informasi penjualannya.

b. Prosedur Penerimaan Kas

Menurut teori prosedur penerimaan kas dilakukan oleh fungsi kas menerima uang pembayaran dari pembeli dan memberikan tanda pembayaran berupa pita register kas dan membubuhi cap lunas pada faktur penjualan tunai. Sedangkan prosedur penerimaan kas pada Clowor Distro Semarang dilakukan oleh fungsi kas menerima uang pembayaran dengan menggunakan nota pembayaran.

c. Prosedur Pencatatan Penjualan Tunai

Menurut teori prosedur pencatatan penjualan tunai dilakukan oleh fungsi akuntansi dengan mencatat transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Sedangkan prosedur pencatatan penjualan tunai pada Clowor Distro Semarang dilakukan oleh fungsi kas dengan mencatat

penjualan tunai dalam jurnal penerimaan kas. Prosedur pencatatan penjualan tunai seharusnya dilakukan oleh fungsi akuntansi dengan mencatat transaksi penjualan tunai kedalam jurnal penjualan dan penerimaan kas bukan hanya jurnal penerimaan kas saja.

d. Prosedur Penyetoran Kas ke Bank

Prosedur penyetoran kas ke bank menurut teori dan prosedur pencatatan kas ke bank pada Clowor Distro Semarang dilakukan oleh fungsi kas dengan menyetorkan uang dari hasil penjualan tunai ke bank dalam jumlah penuh. e. Prosedur Pencatatan Penerimaan Kas

Menurut teori prosedur penerimaan kas dilakukan oleh fungsi akuntansi dengan mencatat penerimaan kas dalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank oleh fungsi kas. Sedangkan prosedur pencatatan penerimaan kas pada Clowor Distro Semarang dilakukan oleh fungsi kas dengan mencatat penerimaan kas dalam jurnal penerimaan kas. Seharusnya prosedur pencatatan penerimaan kas dilakukan oleh fungsi akunansi agar tidak terjadi perangkapan fungsi.

f. Prosedur Pencatatan Harga Pokok Penjualan

Menurut teori prosedur pencatatan harga pokok penjualan dilakukan oleh fungsi akuntansi dengan membuat rekapitulasi harga pokok penjualan berdasarkan data yang yang dicatat dalam kartu persediaan. Sedangkan prosedur pencatatan harga pokok penjualan pada Clowor Distro Semarang dilakukan oleh fungsi kas dengan membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan.

5. Bagan Alir Dokumen dalam Sistem Informasi Akuntansi Penjualan Tunai

Bagan alir dokumen sistem informasi akuntansi penjualan tunai memberikan gambaran rinci atas setiap kegiatan perusahaan. Bagan alir dokumen sistem informasi akuntansi penjualan tunai pada Clowor Distro Semarang sudah ada. Bagan alir tersebut digunakan untuk pengawasan arus dokumen perusahaan dan sebagai media informasi untuk mengetahui tanggung jawab dan wewenang setiap bagian yang terkait. Bagan alir pada Clowor Distro Semarang sebagian besar hanya melibatkan fungsi kas yang merangkap sebagai fungsi penjualan. Transaksi penjualan pada Clowor Distro Semarang dilakukan fungsi kas. Sedangkan bagan alir yang diusulkan berdasarkan teori menunjukkan bahwa transaksi penjualan melibatkan beberapa fungsi yaitu pramuniaga sebagai fungsi penjualan, fungsi gudang, dan fungsi kas. Informasi mengenai keakuratan transaksi penjualan bisa dipertanggungjawabkan karena melibatkan beberapa fungsi.

6. Sistem Pengendalian Intern dalam Sistem Informasi Akuntansi Penjualan Tunai Unsur pokok sistem pengendalian intern dalam penjualan tunai adalah sebagai berikut:

a. Struktur Organisasi yang Memisahkan Tanggung Jawab

Struktur organisasi menurut teori yaitu harus dipisahkan fungsi yang satu dengan fungsi yang lainnya, suatu fungsi tidak boeh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Struktur organisasi pada Clowor Distro Semarang memang sudah memisahkan tanggung jawab, akan tetapi pada prakteknya masih ada perangkapan fungsi yaitu fungsi kas merangkap fungsi akuntansi dan fungsi

penjualan. Transaksipenjualan pada Clowor Distro Semarang dilakukan oleh fungsi kas, pencatatan transaksi penjualan juga dilakukan oleh fungsi kas. Hal ini jika tidak dilakukan pengendalian intern yang baik dengan cara memisahkan fungsi fungsi yang terkait, maka besar kemungkinan akan terjadi kecurangan yang dilakukan oleh fungsi kas.

b. Sistem Otorisasi dan Prosedur Pencatatan

Sistem otorisasi dan prosedur pencatatan menurut teori harus diotorisasi oleh pihak yang berwenang untuk menunjukkan keabsahan dokumen. Menurut teori, sistem otorisasi dan prosedur pencatatan terdiri dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai, penerimaan kas diotorisasi oleh fungsi kas dengan membubuhkan “lunas” pada faktur penjualan tunai dan menempelkan pita kas register pada faktur penjualan tunai, pencatatan kedalam buku jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda panah pada faktur penjualan tunai. Sistem otorisasi dan prosedur pencatatan pada Clowor Distro Semarang belum baik karena dalam menerima order dari pembeli diotorisasi oleh fungsi kas dengan menggunakan formulir nota pembayaran, penerimaan kas diotorisasi oleh fungsi kas dengan menggunakan nota pembayaran, dan pada saat pencatatan kedalam buku jurnal juga dilakukan oleh fungsi kas.

c. Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi

Menurut teori , praktik yang sehat pada sistem penjualan tunai adalah faktur penjualan tunai bernomor urut cetak dan pemakaiannya dipertanggung jawabkan oleh fungsi penjualan. Secara periodik dilakukan perhitungan fisik

kekayaan dengan catatannya. Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama atau pada hari kerja berikutnya. Transaksi penjualan dilaksanakan dari awal sampai akhir tidak dilakukan oleh satu orang fungsi. Memberikan cuti bagi karyawan yang berhak. Pada Clowor Distro Semarang menggunakan nota pembayaran dan diserahkan oleh fungsi kas. Setiap minggu jumlah kas yang diterima disetor seluruhnya ke bank. Transaksi penjualan pada Clowor Distro Semarang dari awal dilakukan oleh satu orang fungsi yaitu fungsi kas. Clowor Distro Semarang memberikan cuti bagi karyawan yang berhak jika ada kepentingan keluarga atau sakit.

d. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Unsur karyawan merupakan unsur sistem pengendalian intern yang paling penting, karena jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian intern yang lain dapat dikurangi sampai batas yang minimum. Untuk mendapatkan karyawan yang kompeten maka perusahaan melakukan seleksi calon karyawan berdasarkan persyaratan yang dituntut pekerjaannya, melakukan pengembangan pendidikan karyawan selama menjadi karyawan perusahaan. Pada Clowor Distro Semarang untuk mendapatkan karyawan yang kompeten, perusahaan melakukan seleksi calon karyawan berdasarkan persyaratan yang dituntut pekerjaannya, melakukan trainingbagi calon karyawan untuk mengetahui seberapa besar keahlian dan keterampilan serta tanggung jawab yang dimiliki terhadap pekerjaan yang telah diberikan.Untuk mendapatkan karyawan yang kompeten pada Clowor Distro Semarang dengan yang ada pada teori kurang lebih sama.