ANALISIS PENGARUH

CAPITAL ADEQUACY RATIO ,

BOPO

, NON PERFORMING FINANCING ,

DAN

FINANCING

TO DEPOSIT RATIO

TERHADAP PROFITABILITAS (STUDI

KASUS BANK SYARIAH MANDIRI PERIODE 2006

–

2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

Tepu Beni Setiawan

NIM 213 13 179

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

ANALISIS PENGARUH

CAPITAL ADEQUACY RATIO ,

BOPO

, NON PERFORMING FINANCING ,

DAN

FINANCING

TO DEPOSIT RATIO

TERHADAP PROFITABILITAS (STUDI

KASUS BANK SYARIAH MANDIRI PERIODE 2006

–

2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

Tepu Beni Setiawan

NIM 213 13 179

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

viii MOTTO

“

HIDUP UNTUK BELAJAR, BELAJAR UNTUK BERUSAHA,

BERUSAHA UNTUK BERIBADAH, BERIBADAH UNTUK MASA

ix

PERSEMBAHAN

Setiap detik waktu menyelesaikan karya tulis ini merupakan hasil getaran doa kepada orang tua. Dengan ini saya persembahkan karya ini untuk ayahanda Siyamto dan ibunda

Asmiyati

Terimakasih atas limpahan kasih sayang yang tak terhingga untukku Karya kecil ini kupersembahkan setelah apa yang telah diberikan kepadaku

Semoga ini menjadi awal untuk membuat ayah dan ibu bahagia.

Untuk adik-adikku Wisnu Adi Saputra dan Feri Saverdo Tiada yang paling bahagia saat berkumpul bersama kalian.

Terimakasih atas kasih sayang, support, dukung dan kesabaran nya Yang telah diberikan selama ini walaupun kadang menyebalkan

Semoga engkau pilihan yang terbaik buatku dan masa depanku

Terimakasih “Aisyah Hidayati”

Untuk Bapak Qi Mangku Bahjatulloh selaku dosen pembimbing Terimakasih banyak pak, saya sudah dibantu selama ini

Sudah meluangkan waktu dan ilmunya.

Yang terakhir karya ini ku persembahkan kepada teman-temanku Nizar Abul Malik, Anggun Tri, Toni Suprianto, Ismalia Ratih,

xii DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN ... v

PERNYATAAN KEASLIAN TULISAN ... vi

PERNYATAAN BEBAS PLAGIAT ... vii

MOTTO ... viii

PERSEMBAHAN ... ix

KATA PENGANTAR... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvii

ABSTRAK ... xviii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian... 13

D. Manfaat Penelitian... 13

xiii

BAB II LANDASAN TEORI

A. Telaah Pustaka... 16

B. Kerangka Teori ... 24

1. Pengertian Bank ... 24

2. Bank Syariah ... 26

3. Laporan Keuangan ... 30

a. Pengertian Laporan Keuangan ... 30

b. Tujuan Laporan Keuangan ... 31

4. Analisis Rasio Keuangan ... 31

a. Pengertian Rasio Keuangan ... 32

b. Jenis-jenis Rasio Keuangan ... 33

1) Rasio Likuiditas... 33

2) Rasio Laverage ... 33

3) Rasio Aktivitas ... 34

4) Rasio Profitabilitas ... 34

5) Rasio Pertumbuhan ... 34

6) Rasio Penilaian ... 35

5. Profitabilitas ... 35

a. Pengertian Profitabilitas ... 35

b. Tujuan dan Manfaat Rasio Profitabilitas ... 36

c. Macam-macam Rasio Profitabilitas ... 36

1) Return On Asset ... 37

xiv

3) Beban Operasional ... 38

4) Net Profit MarginRatio ... 38

5) Capital Adequacy Ratio ... 39

6) Biaya Operasional terhadap Pendapatan Operasional ... 41

7) Net Performing Finance ... 43

8) Financing to Deposit Ratio ... 44

C. Kerangka Pemikiran ... 48

D. Hipotesis ... 49

BAB III METODE PENELITIAN A. Jenis Penelitian ... 53

B. Lokasi dan Waktu Penelitian... 53

C. Populasi dan Sampel ... 54

1. Populasi ... 54

2. Sampel ... 54

D. Tehnik Pengumpulan Data ... 55

E. Definisi Konsep dan Operasional ... 56

F. Uji Instrumen Penelitian... 59

1. Uji Deskriptif... 59

2. Uji Statistik ... 59

a. Uji Ttest ... 59

b. Uji Ftest ... 60

c. Uji R2 ... 61

xv

4. Uji Asumsi Klasik ... 62

a. Uji Multikolonearitas ... 63

b. Uji Heteroskedastisitas ... 64

c. Uji Autokorelasi ... 65

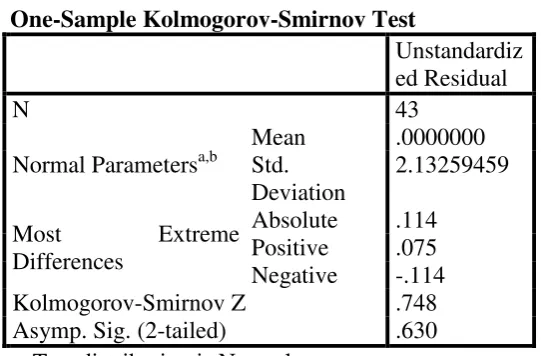

d. Uji Normalitas ... 66

G. Alat Analisis ... 66

BAB IV ANALISI DATA A. Deskripsi Obyek Penelitian ... 67

1. Gambaran Umum Penelitian ... 67

2. Langkah-langkah Pembuatan Model Penelitian ... 67

B. Hasil Uji Penelitian ... 68

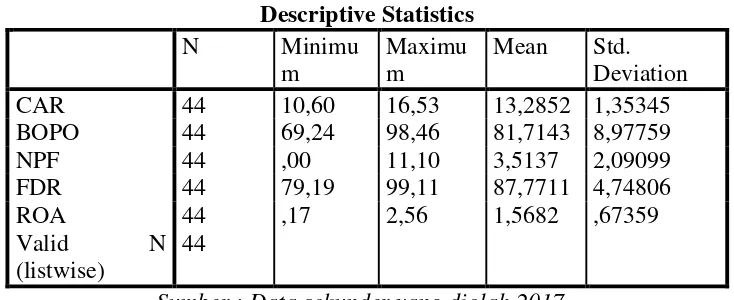

1. Uji Deskriptif... 68

2. Uji Statistik ... 69

a. Uji ttest ... 69

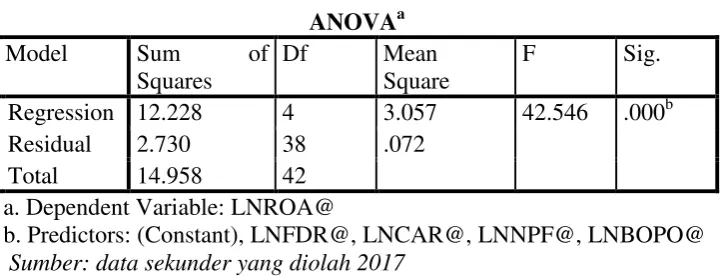

b. Uji Ftest ... 74

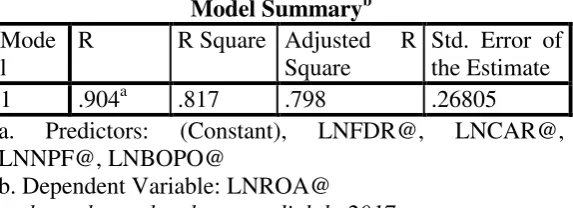

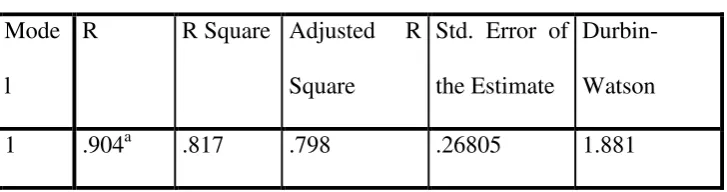

c. Uji R2 ... 75

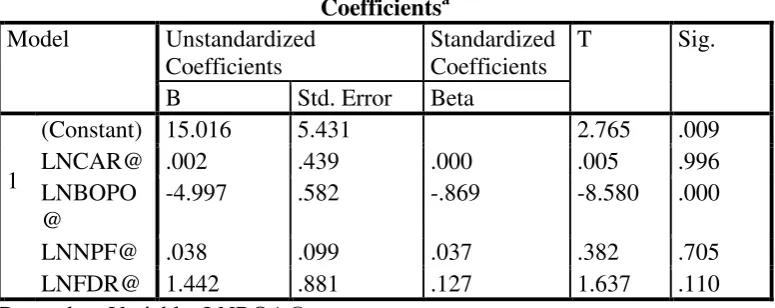

3. Analisis Regresi Berganda ... 76

4. Uji Asumsi Klasik ... 78

a. Uji Multikolonearitas ... 78

b. Uji Heteroskedastisitas ... 80

c. Uji Autokorelasi ... 81

xvi

BAB V PENUTUP

A. Kesimpulan... 84

B. Saran ... 85

DAFTAR PUSTAKA

xvii

DAFTAR TABEL

Tabel 1.1 Penelitian Terdahulu ... 21

Tabel 4.1 Hasil Uji Deskriptif ... 68

Tabel 4.2 Hasil Uji t ... 70

Tabel 4.3 Hasil Uji F ... 74

Tabel 4.4 Hasil Uji R2 ... 75

Tabel 4.5 Analisis Regresi Berganda ... 77

Tabel 4.6 Hasil Uji Multikolonearitas ... 79

Tabel 4.7 Hasil Uji Heteroskedastisitas ... 80

Tabel 4.8 Hasil Uji Autokorelasi ... 81

xviii ABSTRAK

Setiawan, Tepu. 2017 ANALISIS PENGARUH CAPITAL ADEQUACY RATIO, BOPO, NON PERFORMING FINANCING, DAN FINANCING TO DEPOSIT RATIO TERHADAP PROFITABILITAS (STUDI KASUS BANK SYARIAH MANDIRI PERIODE 2006 – 2016). Skripsi. Fakultas Ekonomi dan Bisnis Islam, Jurusan Perbankan Syariah S-1, Institut Agama Islam Negeri Salatiga. Pembimbing: Qi Mangku Bahjatulloh, Lc, M.Si.

Profitabilitas merupakan kemampuan bank dalam menghasilkan atau memperoleh laba secara efektif dan efisien. Secara garis besar, laba dihasilkan perusahaan berasal dari penjualan dan pendapatan investasi yang dilakukan oleh perusahaan. Pada intinya adalah profitabilitas menujukkan efisiensi perusahaan. Tujuan dalam penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Capital Adequacy Ratio (X1), Biaya Operasional terhadap Pendapatan Operasional (X2), Non Performing Financing(X3) dan Financing to Deposit Ratio (X4) terhadap Profitabilitas (Y). Analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda, yaitu dengan menggunakan uji deskriptif statistik, uji statistik, analisis regresi berganda, dan uji asumsi klasik.

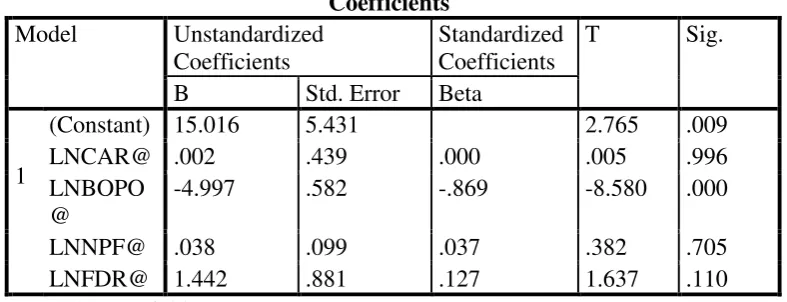

Hasil uji ttest menunjukkan bahwa variabel Capital Adequacy Ratio secara statistik

berpengaruh positif dan tidak signifikan, variabel Biaya Operasional terhadap Pendapatan Operasional secara statistik berpengaruh negatif dan signifikan, sedangan

Non Performing Financing dan Financing to Deposit Ratio berpengaruh positif dan tidak signifikan . Hasil uji Ftest menunjukkan bahwa Capital Adequacy Ratio, Biaya

Operasional terhadap Pendapatan Operasional, Non Performing Financing , dan

Financing to Deposit Ratio bersama-sama berpengaruh terhadap Profitabilitas. Sedangkan hasil koefisien determinasi (R2) sebesar 0,569 ini berarti konstribusi variabel indepen (Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional, Non Performing Financing , dan Financing to Deposit Ratio) mempengaruhi variabel dependen (Profitabilitas) sebesar 79,8% sedangkan sisanya sebesar 21,2% dipengaruhi variabel lain di luar model penelitian

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank secara sederhana yaitu lembaga keuangan yang kegiatan

utamanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke masyarakat serta memberikan jasa bank lainya

(Kasmir, 2003). Di Indonesia bank dibagi menjadi dua jenis berdasarkan

pembayaran bunga ataukah pembagian usaha yaitu bank konvensional dan

bank berdasarkan prinsip syariah (Dendawijaya, 2003). Bank

konvensional merupakan bank yang keuntungan utamanya diperoleh dari

selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga

pinjaman atau kredit yang disalurkan (Kasmir, 2012). Menurut

Undang-undang Nomor 10 tahun 1998, ada tiga macam Bank menurut fungsinya

yang beroprasi di Indonesia, yakni Bank Sentral, Bank Umum dan Bank

Pengkreditan Rakyat. Dalam menjalankan usaha, dibagi lagi menjadi Bank

konvensional dan Bank yang menggunakan prinsip syariah. Bank syariah

merupakan bank yang aktivitasnya meninggalkan masalah riba

(Muhammad, 2005). Menurut UU No. 21 Tahun 2008 yang dimaksud

dengan riba adalah penambahan pendapatan secara tidak sah (batil) antara

lain dalam transaksi pertukaran barang sejenis yang tidak sama kualitas,

kuantitas, dan waktu penyerahan (fadhl), atau dalam transaksi pinjam-meminjam yang mempersyaratkan Nasabah Penerima Fasilitas

berjalanya waktu, maka dilihat dari definisi riba, bunga yang dibebankan

bank konvensional terhadap nasabahnya termasuk dalam unsur riba.

Bank Syariah di Indonesia berawal dari prakasa Majelis Ulama

Indonesia pada acara Loka Karya Bunga Bank dan Perbankan yang

dilakukan pada tanggal 18 sd 20 Agustus 1990 di Cisarua Bogor. Hasil

lokakarya tersebut didukung oleh aksopon Ikatan Cendekiawan Indonesia

(ICMI) dan beberapa pengusaha muslim. Sehingga sebagai tindak lanjut,

pada tahun 1991 ditandatangani Akta Pendirian PT. Bank Muamalat

Indonesia sebagai Bank Umum Syariah pertama di Indonesia. Bank

Muamalat Indonesia sempat terimbas oleh krisis moneter pada akhir tahun

1990 sehingga ekuitasnya hanya tersisa sepertiga dari modal awal

(Yudiana, 2014). Menurut Ali (2004), penyebab terjadinya krisis ekonomi

di Indonesia bukan lemahnya fundamental ekonomi, tetapi karena

merosotnya nilai tukar rupiah terhadap dollar Amerika. Utang luar negeri

swasta jangka pendek sejak awal 1990-an telah terakumulasi sangat besar

dimana sebagian besar tidak di-headging (dilindungi nilainya terhadap mata uang asing). Dalam UU No. 7 Tahun 1992 yang kemudian

melahirkan UU No. 10 Tahun 1998 secara ekplisit menetapkan bahwa

bank dapat beroprasi berdasarkan prinsip-prinsip syariah. Era

Undang-Undang Nomor 10 Tahun 1998, kebijakan hukum perbankan perbankan di

Indonesia menganut sistem perbankan ganda (dual banking system).

Kebijakan ini intinya memberikan kesempatan bagi bank-bank umum

islamic window dengan terlebih dahulu membentuk Unit Usaha Syriah (Waluyo, 2007).

Operasional Bank Syariah terdiri dari dua aktifivitas utama yaitu

kegiatan penghimpunan dana atau pendanaan (funding) dan kegiatan pembiayaan (financing), Nabhan (2008). Pendanaan merupakan kegiatan bank dalam mendapatkan dana baik yang berasal dari pemilik, internal

bank maupun dari masyarakat dalam bentuk mobilisasi dana masyarakat

atau dana pihak ketiga. Pembiayaan merupakan kegiatan bank dalam

memanfaatkan dan menyalurkan dana masyrakat yang terkumpul ke dalam

sektor-sektor yang diperbolehlan menurut syariat islam.

Dana Pihak Ketiga (DPK) yang merupakan simpanan pihak ketiga

bukan bank dalam bentuk tabungan, giro dan simpanan bernilai, yang

selanjutnya disalurkan kembali guna memperoleh profit (Suryani, 2011).

Dana pihak ketiga juga merupakan variabel penting yang mempengaruhi

pertumbuhan laba karena merupakan sumber utama bank. Meskipun

sebagian dana pihak ketiga pada bank syariah adalah titipan yang

dimaksudkan untuk mencari pendapatan, tetapi semakin besarnya dana

pihak ketiga potensi untuk disalurkan pembiayaan yang akan

mendatangkan pendapatan yang akhirnya meningkatkan laba (Setiawan

dan Winarsih, 2013).

Sebagai lembaga yang penting dalam perekonomian, maka perlu

adanya pengawasan kinerja yang baik oleh legulator perbankan Syariah

pertumbuhan perekonomian, hal ini dikarenakan sektor perbankan

memiliki fungsi utama yaitu sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana (surplus dana) dengan pihak pihak yang memerlukan dana (defisit dana). Untuk menciptakan dan

memelihara perbankan yang sehat diperlukan lembaga perbankan yang

senantiasa dibina dan dipelihara secara efekrif. Karena pada dasarnya

kesehatan bank merupakan cerminan dari kondisi bank saat ini dan

diwaktu yang akan datang (Julita, 2013). Salah satu indikator untuk

menilai kinerja keuangan suatu bank adalah dengan melihat tingkat

profitabilitasnya. Sehat tidaknya bank dapat dilihat dari profitabilitas bank

itu sendiri. Karena tujuan utama perbankan adalah mencapai profitabilitas

yang maksimal. Profitabilitas merupakan kemampuan bank dalam

menghasilkan atau memperoleh laba secara efektif dan efisien. Secara

garis besar, laba dihasilkan perusahaan berasal dari penjualan dan

pendapatan investasi yang dilakukan oleh perusahaan. Pada intinya adalah

profitabilitas menujukkan efisiensi perusahaan (Kasmir, 2010).

Dalam membangun perekonomian Negara, Perbankan Nasional

berperan dalam kegiatan pembangunan nasional maupun regional. Dengan

demikian, pelaku ekonomi yang membutuhkan dana untuk menunjang

kegiatanya dapat terpenuhi sehingga roda perekonomian dapat bergerak

(Sulidanwati dkk, 2015). Oleh karena itu kesehatan bank sangat

diperlukan. Tingkat kesehatan bank dapat diukur berdasarkan besar

Mengukur kinerja perusahaan yang nota bene adalah profit motif

dapat digunakan analisis profitabilitas (Ummah dan Suprapto, 2015).

Profitability analisys yang implementasinya adalah profitability ratio

disebut juga operating ratio, ada dua tipe rasio yakni margin on sale dan

return on asset. Menurut Shapito (2000), profit maargin untuk mengukur kemampuan perusahaan untuk mengendalikan pengeluaran yang

berhubungan dengan penjualan, melalui gross profit margin, operating profit margin, dan net profit margin.

Profitabilitas bank-bank syariah tercermin pada Return On Asset

(ROA) dan Return on Equity (ROE). Jika dibandingkan dengan rerata ROA-ROE bank konvensional (ROA=1,5% dan ROE=15%), hanya PT.

Bank Syariah Muamalat Indonesia yang sudah berada dalam kuadran

profitable. Semakin besar profitabilitas suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin

baik pula posisi perusahaan tersebut dalam penggunaan asset (Handoko,

dalam Dini 2010). Semakin baik pertumbuhan profitabilitas perusahaan

berarti prospek dimasa depan dinilai semakin baik dengan demikian

analisis profitabilitas memliki pengaruh yang sangat besar bagi para

investor dan karena alasan inilah perusahaan berupaya keras dalam

memaksimalkan sumber daya yang ada untuk mencapai profitabilitas yang

ditargetkan perusahaan. Profitabilitas merupakan indikator paling penting

untuk mengukur kinerja, serta untuk menentukan tingkat kesehatan suatu

yang di ukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur

tingkat profitabilitas perbankan. Menurut Lukman (2005), semakin besar

ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai

bank tersebut dan semakin baik pula posisi bank tersebut dari segi

pengunaan asset.

Menurut Bachtiar (2014), ROA dapat memberikan gambaran

beberapa keuntungan yang diperoleh perusahaan dari setiap dolar aktiva

yang diinvestasikan. Dan dapat dikatakan juga ROA ini digunakan untuk

mengukur sejauh mana perusahaan dapat memperoleh keuntungan dari

penggunaan aktiva operasinya. Dengan mengetahui ROA, kita dapat

menilai apakah perusahaan telah efisien dalam menggukan aktivanya

dalam kegiatan operasi untuk menghasilkan keuntungan. Dibandingkan

dengan ROE (return on equity). ROA lini lebih efektif untuk melihat profitabilitas perusahaan atau kinerja keuangan perusahaan karena ROA

memfokuskan kemampuan perusahaan untuk memperoleh laba dalam

operasi perusahaan sedangkan ROE mengukur mengukur return yang

diperoleh dari investasi pemilik perusahaan (Sulidanwati dkk, 2015).

Untuk mencapai profitabilitas yang optimal, bank di hadapkan

dengan berbagai resiko, salah satunya adalah resiko pembiayaan, resiko

pembiayaan adalah resiko utama perbankan, karena aktivitas utama

perbankan syariah di Indonesia sebagian besar berupa aktivitas tradisional

No. 9/24/DPbs disebutkan penilaian tingkat kesehatan bank dipngaruhi

oleh faktor CAMEL (Capital, Asset Quality, Management, Earning, Liquidity, Sensitif to Market Risk). Aspek Capital meliputi Kewajiban Penyediaan Modal Minimum (KPMM) atau Capital Adequacy Ratio

(CAR), aspek Asset Quality meliputi Non Performing Financing (NPF), aspek Earning meliputi Return ON Equity, Return On Asset, dan

Opertional Effectivity Ratio (BOPO), dan aspek Liquidity meliputi

Financing to Deposit Ratio (FDR).

Besarnya resiko pembiayaan selain dapat menurunkan

profitabilitas juga dapat mempengaruhi variabel kesehatan perbankan

lainya, salah satu variabel untuk mengukur kesehatan bank yaitu capital.

Capital adalah kemampuan bank menyediakan modal untuk

pengembangan aktivitas dan mengendalikan risiko yang di hadapi.

Pengukuran capital suatu bank dilakukan dengan melihat Capital Adequacy Ratio (CAR). Tingkat kesehatan bank adalah penilain atas suatu kondisi laporan keuangan bank pada periode dan saat tertentu sesuai

dengan standar Bank Indonesia (Riyadi, 2004:149).

Bank yang tidak memiliki kecukupan modal maka bank tersebut

bisa dikatakan tisak sehat rasionya, sehingga bank tersebut masuk dalam

kriteria bank dalam pengawasan khusus karena rasio kecukupan modal

nasabah yang pada akhirnya dapat menurunkan profitabilitas bank. Jika

nilai CAR rendah maka profitabilitas (ROA) bank akan mengalami

penurunan (Lukman, 2005). CAR merupakan rasio permodalan

permodalan yang menunjukkan kemapuan bank dalam menyediakan dana

untuk keperluan pengembangan usaha dan menampung risiko kerugian

dana yang diakibatkan oleh kegitan operasi bank. CAR menjukkan sejauh

mana penurunan aset bank masih dapat ditutup oleh equity bank yang tersedia (Taswan, 2010). Semakin tingi CAR maka semakin banyak modal

untuk mengcover penurunan asset. Beberapa hasil penelitian yang telah

dilakukan sebelumnya mengenai pengaruh Capital Adequacy Ratio (CAR) terhadap Profitabilitas. Menurut hasil penelitian yang dilakukan oleh Defri

(2012) Capital Adequacy Ratio (CAR) berpengaruh positif dan tidak signifikan terhadap ROA pada perusahaan perbankan yang terdaftar di

BEI. Penelitian lain yang dilakukan oleh Masdupi (2012) Capital Adequacy Ratio (CAR) berpengaruh positif terhadap ROA pada perusahaan perbankan yang terdaftar di BEI. Namun penelitian diatas

berbeda dengan hasil penelitian yang di lakukan Africano (2016) Capital Adequacy Ratio (CAR) berpengaruh negatif terhadap ROA. Dan penelitian yang dilakukan oleh Yunus Fiscal dan Lili Lusiana (2014) Capital Adequacy Ratio (CAR) berpengaruh negatif terhadap ROA. hasil penelitian tersebut semakin diperkuat dengan hasil penelitian yang

Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya. Semakin besar BOPO maka maka akan

semakin kecil atau menurun kinerja kinerja dari perbankan. Begitu juga

sebaliknya, jika BOPO semakin kecil, maka dapat disimpulkan bahwa

kinerja keuangan perbankan syariah semakin meningkat atau membaik

(Ambo, 2103). Mengingat kegiatan utama bank pada prinsipnya adalah

bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana

masyarakat, maka biaya dan pendapatan operasional bank didominasi oleh

biaya bunga dan hasil bunga. Setiap peningkatan biaya operasional akan

berakibat pada berkurangknya laba sebelum pajak yang pada akhirnya

akan menurunkan laba atau profitabilitas bank yang bersangkutan

(Dendawijaya, 2003). Menurut Riyadi (2004) rasio BOPO mencerminkan

tingkat efisiensi perbankan dalam menjalankan kegiatan opersionalnya,

jika rasio BOPO, jika rasio BOPO menurun maka seharusnya ROA

mengalami kenaikan. Jika BOPO semakin kecil, maka dapat disimpulkan

bahwa kinerja keuangan suatu perusahaan (perbankan) semakin meningkat

atau membaik. Beberapa hasil penelitian yang telah dilakukan sebelumnya

mengenai pengaruh BOPO terhadap Profitabilitas. Hasil penelitian dari

Fiscal dan Lusiana (2014) Biaya Operasional Terhadap Pendapatan

Operasional (BOPO) berpengaruh positif terhadap ROA. hasil penelitian

lain dari Mukti (2016) Biaya Operasional Terhadap Pendapatan

pembiayaan. Namun hasil penelitian tersebut berbeda hasil dengan

penelitian yang dilakukan Sumarlin (2016) Biaya Operasional Terhadap

Pendapatan Operasional (BOPO) memiliki pengaruh negatif terhadap

ROA. Hasil penelitian ini semakin diperkuat dengan hasil penelitian dari

Masdupi (2012) Biaya Operasional Terhadap Pendapatan Operasional

(BOPO) berpengaruh negatif dan signifikan tehadap ROA pada

perusahaan perbankan yang terdaftar di BEI. Dan hasil penelitian dari

Wibowo dan Syaichu (2013) Biaya Operasional Terhadap Pendapatan

Operasional (BOPO) berpengaruh secara negatif dan signifikan terhadap

ROA.

Non Performing Financing (NPF) merupakan rasio keuangan yang berkaitan dengan resiko kredit. Non Performing Financing (NPF) adalah perbandingan antara total pembiayaan bermasalah dengan total

pembiayaan yang diberikan kepada debitur. Rasio Non Performing Financing (NPF) analog dengan Non Performing Loan (NPL) pada bank konvensional. Karena bank syariah tidak mengenal adanya pinjaman

namun menggunakan istilah pembiayaan. NPL mencerminkan resiko

kredit, semakin kecil NPL semakin kecil pula resiko kredit yang

ditanggung pihak bank (Nusantara, 2009). Beberapa penelitian yang telah

dilakukan sebelumnya mengenai pengaruh Non Performing Financing

(NPF) terhadap ROA. Aziz (2016) Non Performing Financing (NPF) berpengaruh secara positif dan signifikasan terhadap ROA. Sulindawartin

profitabilitas baik secara parsial maupun secara simultan. Namun hasil

Penelitian tersebut berbeda hasil dengan penenlitian yang dilakukan

Africano (2016), Non Performing Financing NPF berpengaruh negatif terhadap ROA. Lemiyana dan Litriani (2016) Non Performing Financing

(NPF) tidak berpengaruh terhadap ROA. Sumarlin (2016) Non Performing Financing (NPF) yang memiliki pengaruh negatif terhadap ROA.

Financing to Deposit Ratio (FDR) analog dengan Loan to Deposit Ratio (LDR) pada bank konvensional, merupakan rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan

bank untuk memenuhi permintaan kredit dengan menggunakan total asset

yang dimiliki bank (Dendawijaya, 2003). LDR menunjukkan jumlah kredit

yang diberikan yang dibiayai dengan dana pihak ketiga. Selain itu, rasio

ini digunakan untuk mengukur tingkat kemampuan bank membayar dana

pihak ketiga dari pengembalian kredit yang diberikan dari bunga yang

diberikan kepada deposan (dengan asumsi tidak ada kredit macet)

Suprianto (2014). Semakin tinggi Financing to Deposit Ratio (FDR) maka akan berdampak pada meningkatnya profitabilitas bank umum

syariah (Windriya, 2014). Beberapa hasil penelitian yang telah dilakukan

sebelumnya mengenai pengaruh Financing to Deposit Ratio (FDR) terhadap Rofitabilitas. Defri (2012) Loan to Deposit Ratio (LDR) berpengaruh positif dan tidak signifikan terhadap ROA pada perusahaan

Financing to Deposit Ratio (FDR) berpengaruh signifikan terhadap resiko pembiayaan, Mukti (2016). Namun hasil penelitian lain menunjukkan hasil

yang berbeda, Lemiyana dan Litriani (2016) Financing to Deposit Ratio

(FDR) tidak berpengaruh terhadap ROA. Hasil penelitian ini diperkuat

dengan hasil penelitian dari Yusuf dan Wahyuni (2017) Financing to Deposit Ratio (FDR) berpengaruh negatif dan signifikan terhadap ROA.

Berdasarkan hasil penelitian terdahulu dapat disimpulkan bahwa

terdapat hasil penelitian yang belum konsisten. Maka peneliti tertarik

untuk melakukan penelitian kembali dengan judul “ ANALISIS

PENGARUH CAPITAL ADEQUACY RATIO , BOPO, NON

PERFORMING FINANCING , DAN FINANCING TO DEPOSIT

RATIO TERHADAP PROFITABILITAS (STUDI KASUS BANK

SYARIAH MANDIRI PERIODE 2006 – 2016)”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas permasalahan yang

diangkat dalam penelitian ini adalah:

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap profitabilitas Bank Syariah Mandiri?

2. Apakah Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

berpengaruh terhadap profitabilitas Bank Syariah Mandiri?

4. Apakah Financing to Deposit Ratio (FDR) berpengaruh terhadap profitabilitas Bank Syariah Mandiri?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, penelitian ini bertujuan

untuk:

1. Untuk mengetahui pengaruh Capital Adequacy Ratio (CAR) berpengaruh terhadap profitabilitas Bank Syariah Mandiri.

2. Untuk mengetahui pengaruh Biaya Operasional Terhadap Pendapatan

Operasional (BOPO) berpengaruh terhadap profitabilitas Bank

Syariah Mandiri.

3. Untuk mengetahui pengaruh Non Performing Ratio (NPF) berpengaruh terhadap profitabilitas Bank Syariah Mandiri.

4. Untuk mengetahui pengaruh Financing to Deposit Ratio (FDR) berpengaruh terhadap profitabilitas Bank Syariah Mandiri.

D. Manfaat Penelitian

Dari penelitian yang dilakukan penulis, harapan bagi penulis

adalah semoga penelitian ini bisa bermanfaat bagi penulis sendiri maupun

pihak-pihak yang berkepentingan maupun oleh pembaca, adapun

manfaatnya yaitu:

1. Manfaat Akademis

Penelitian ini diharapkan dapat memperkaya khazanah dibidang

ilmu ekonomi dan pengalaman mendalami serta mengiplementasikan

2. Manfaat Praktis

Manfaat praktis dari penelitian ini adalah agar dapat menjadi

rujukan dalam membuat kebijakan, menjadi pelajaran dan perhatian atas

kesalahan yang terjadi sehingga diharapkan dapat terselesaikan dan tidak

terulang kembali.

E. Sistematika Penulisan

Sistematika penulisan pada bab ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini berisikan tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini berisikan tentang ringkasan penelitian terdahulu,

bangunan teori dan konsep yang akan digunakan untuk menganalisis, serta

berisi hipotesis, pengembangan hipotesis ditulis berdasarkan penelitian

terdahulu yang telah dilakukan.

BAB III : METODE PENELITIAN

Pada bab ini menguraikan tetang jenis penelitian, lokasi dan waktu

penelitian, populasi dan sampel, teknik pengumpulan data, ,metode

pengumpulan data, skala pengukuran, dafinisi konsep dan operasional,

BAB IV : ANALISIS PEMBAHASAN

Pada bab ini menjelaskan tentang deskripsi pobjek penelitian, data

dan teknik perolehanya, variabel penelitian, serta ,metode pengujian

hipotesis. Metode yang digunakan berdasarkan pokok permasalahan dalam

penelitian.

BAB V : PENUTUP

Pada bab ini merupkan penutup dari penulisan yang terdiri dari

BAB II

KAJIAN TEORI

A. Telaah Pustaka

Di dalam telaah pustaka ini akan dibahas tentang hasil

penelitian-penelitian terdahulu yang sejenis dengan penelitian-penelitian yang akan dilakukan

sebagai acauan atau pembanding untuk mencari perbedaan-perbedaan agar

tidak ada unsur publikasi.

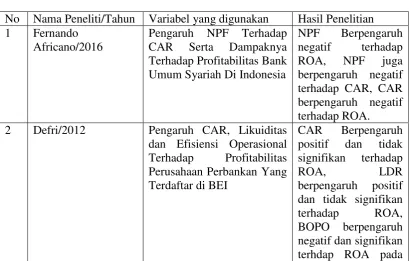

Penelitian yang dilakukan oleh Africano (2016) tentang pengaruh

NPF terhadap car serta dampaknya tehadap profitabilitas bank umum

syariah di Indonesia.metode penentuan sampel yang digunakan adalah

purposive sampling yang menghasilkan jumlah sampel sebanyak 5 bank umum syariah. Dengan menggunakan path analisys hasil penelitian menemukan NPF berpengaruh negatif terhadap ROA. NPF juga

berpengaruh negatif terhadap CAR. CAR berpengaruh negatif terhdap

ROA. CAR memdiasi parsial pengaruh NPF terhadap ROA.

Defri (2012) melakukan penelitian tentang perngaruh capital adequacy ratio (car), likuiditas dan efisisiensi operasional terhadap profitabilitas perusahaan perbankan yang terdaftar di BEI. Penelitian ini

tergolong penelitian kuasatif ini ditentukan dengan metode purposive sampling sehingga diperoleh 57 sampel dari 19 perusahaan perbankan pada periode pengamatan(2008-2010). Jenis data yang digunakan adalah

perbankan dalam www.idx.co.id. Metode analisis yang digunakan adalah

analisis regresi berganda. Hasil penelitian menujukkan bahwa CAR

berpengaruh positif dan tidak signifikan terhadap ROA pada perusahaan

perbankan yang terdaftar di BEI, LDR berpengaruh positif dan tidak

signifikan terhadap ROA pada perusahaan perbankan yang terdaftar di

BEI, dan BOPO berpengaruh negatif dan signifikan terhadap ROA pada

perusahaan perbankan yang terdaftar di BEI.

Fiscal (2014) melakukan penelitian tentang pengaruh capital adequacy ratio (CAR), loan to depoiste ratio (LDR), biaya operasional dan pendapatan operasional (BOPO) terhadap profitabilitas BPR.

Penelitian ini menggunakan 12 BPR yang terdaftar di Bank Indonesia

periode (2010-2012). Teknik analisis yang digunakan adalah analisis

regresi berganda. Hasil dari penelitian menunjukkan CAR berpengaruh

negatif dan tidak signifikan terhadap ROA. LDR berpengeruh positif dan

tidak signifikan terhadap ROA. BOPO berpengaruh negatif dan signifikan

terhadap ROA.

Lemiyana (2016) melakukan penelitian tentang pengaruh NPF,

BOPO terhadap return on asset (ROA) pada bank umum syariah. Populasi yang digunakan adalah bank umum syariah yang terdaftar di Bank

Indonesia periode (2011-2015) dan 12 bank syariah. Hasil dari penelitian

menunjukkan NPF dan FDR tidak berpengaruh terhadap ROA. BOPO

berpengaruh negatif terhadap ROA. CAR berpengaruh negatif dan

Sumarlin (2016) melakukan penelitian tentang analisis pengaruh

inflasi, car,fdr, bopo dan npf terhadap profitabilitas perbankan syariah.

Penelitian korelasional degan analisis kuantitatif merupakan tipe penelitian

ini. Data dikumpulkan melalui library research, field reseach, dan internet reseach. Selanjutnya, teknik pengolahan dan analisis data dilakukan dengan melalui empat tahap yaitu uji asumsi klasik, analisis regersi

berganda, uji F dan uji T. Hasil penelitian ini menunjukkan bahwa

pengujian secara simultan kelima variabel tersebut berpengaruh signifikan

terhadap ROA. Secara parsial, BOPO, NPF dan CAR yang memiliki

pengaruh negatif signifikan terhadap ROA. dan inflasi berpengaruh negatif

dan tidak signifikan dan FDR berpengaruh positif tidak signifikan.

Wibisono (2017) melakukan penelitian tentang pengaruh CAR,

NPF, BOPO, FDR terhadap ROA yang dimediasi oleh NOM. Data dalam

penelitian ini merupakan pooling data yaitu gabungan antara deret waktu

(time series) dan cross section selama kurun waktu 2012 sampai dengan tahun 2015. Sehingga diperoleh jumlah observasi (titik pengamtan)

sebanyak 9 bank syariah yang terdaftar di BEI. Hasil dari penelitian ini

adalah variabel CAR, NPF, BOPO, FDR dan NOM berpengaruh positif

dan signifkan terhadap ROA secara parsial. Variabel CAR berpengaruh

negatif dan tidak signifikan tehdap ROA. NPF berpengaruh positif dan

tidak signifikan terhdap ROA. Sedangkan variabel FDR, BOPO

berpengaruh signifikan positif terhdap ROA. Variabel NOM memediasi

pengaruh antara CAR, NPF, BOPO dan FDR terhadap ROA.

Mukti (2016) melakukan penelitian tentang pengaruh bopo dan fdr

terhadap profitabilitas BPR syariah dengan risiko pembiayaan sebagai

variabel intervenig (studi empiris pasa bank pembiayaann rakyat syariah

provinsi DKI Jakarta, Jawa Barat dan Banten yang terdafatar di Bank

Indonesia periode 2012-2015. Populasi dalam penelitian ini adalah Bank

Pembiayaan Rakyat Syariah Provinsi DKI Jakarta, Jawa Barat dan Banten

yang terdaftar di Bank Indonesia periode 2012-2015. Sampel sebanyak 10

bank selama 4 tahun. Data diperoleh dengan menggunakan metode

purposive sampling. Hipotesis yang diuji menggunakan metode analisis jalur. Hasil dalam penelitian ini menunjukkan bahwa BOPO dan FDR

berpengaruh positif signifikan terhadap resiko pembiayaan. Dan BOPO,

FDR dan Resiko Pembiayaan berpengaruh negatif dan signifikan terhadap

profitabilitas.

Aziz (2016) melakukan penelitian tentang Analsis Pengaruh

Capital Adequacy Ratio (CAR), Non Perfroming Financing (NPF), Net Interest Margin (NIM), Financing to Deposit Ratio (FDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO) Terhadap

Profitabilitas Bank Syariah di Indonesia. Populasi dalam penelitian ini

menggunakan Bank Umum Syariah di Indonesia periode 2012-2014.

Sampel penelitian ini sebanyak 11 Bank Umum Syariah, dimana metode

pengambilan sampel menggunakan objek tertentu. Metode analisis data

yang digunakan adalah analsis regresi linier berganda dan uji hipotesis

menggunakan t-Statistik, f-Statistik, dan Koefisien Determinasi. Hasil dari

uji t menunjukkan bahawa variabel Capital Adequacy Ratio, Financing to Deposite Ratio, dan Biaya Operasional terhadap pendapatan operasional secara parsial tidak berpengaruh signifikan terhadap Profitabilitas,

sedangakan Non Performing Financing dan Net Interest Margin

berpengaruh signifikan terhadap ROA. Hasil uji f diketahui bahwa variabel

Capital Adequacy Ratio, Non Performing Financing, Net Interest Margin, Financing to Deposite Ratio, dan Biaya Operasional Terhadap Pendapatan Operasionl secara bersama-sama berpengaruh positif dan signifikan

terhadap Profitabilitas (ROA).

Wibowo (2013) melakukan penelitian tentang analisis pengaruh

suku bunga, inflasi, car, bopo, npf terhadap profitabilitas bank syariah.

Populasi yang digunakan adalah publikasi bank syariah (2008-2011).

Sampel dalam penelitian ini adalah purposive sampling dari 3 bank syariah. Data yang digunakan dari data publikasi Bank Indonesia. Metode

analisis yang digunakan menggunakan analisis regresi berganda. Hasil dari

penelitian tersebut adalah suku bunga berpengaruh positif dan tidak

signifikan terhadap ROA. Inflasi berpengaruh positif dan signifikan

terhadap ROA. CAR dan NPF berpengaruh positif dan tidak

signifkanterhadap ROA. dan BOPO berpengaruh negatif dan signifikan

Masdupi (2012) melakukan penelitian tentang pengaruh capital adequacy ratio (CAR), likuiditas dan efisiensi operasional terhadap profitabilitas perusahaan perbankan yang terdafrar di BEI. Populasi yang

digunakan dalam penelitian ini adalah perusahaan yang terdaftar di BEI.

Metode penelitian yang digunakan analisis regresi berganda. Hasil

penelitian ini menunjukkan bahwa CAR berpengaruh positif dan signifikan

terhadap ROA dalam perusahaan perbankan yang terdaftar di BEI. LDR

berpengaruh positis dan signifikan terhdap ROA pada perusahaan

perbankan yang terdaftar di BEI. Dan BOPO berpengaruh negatif dan

signifikan terhadap ROA dalam perusahaan perbankan yang terdaftar di

BEI.

Tabel 2.1

Tabel Penelitian Terdahulu

No Nama Peneliti/Tahun Variabel yang digunakan Hasil Penelitian 1 Fernando

Africano/2016

Pengaruh NPF Terhadap CAR Serta Dampaknya 2 Defri/2012 Pengaruh CAR, Likuiditas

perusahaan yang dan tidak signifikan terhadap ROA,

5 Sumarlin/2016 Analisis Pengaruh Inflasi, CAR, FDR, BOPO, dan NPF Terhadap Profitabilitas Perbankan Syariah dan tidak signifikan terhadap ROA. dan tidak signifikan terhadap ROA. FDR Terhadap Profitabiitas BPR Syariah Dengan Resiko Pembiayaan Sebagai

Variabel Intervening (Studi Empiris Pada Bank Pembiayaan Rakyat Syariah Provinsi DKI Jakarta, Jawa Barat dan Banten Yang Terdaftar di Bank Indonesia Periode 2012-2015)

8 Habibul Aziz/2016 Analisis Pengaruh CAR, NIM, FDR, BOPO 9 Edhi Satriyo Wibowo

dan Muhammad Syaichu/2013

Analisis Pengaruh Suku Bunga, Inflasi, CAR, dan tidak signifikan terhadap ROA. BOPO dan FDR berpengaruh negatif dan tidak signifikan terhadap ROA. 10 Erni Masdupi dan

Defri/2012

Pengaruh CAR, Likuiditas dan Efisiensi Opersional Terhadap Profitabilitas Perusahaan yang Terdaftar di BEI

profitabilitas

perusahaan yang terdaftar di BEI.

Perbedaan pada penelitian ini dengan penelitian-penelitian

terdahulu terletak pada pada obyek dan data penelitian. Dalam penelitian

ini objek yang digunakan adalah Bank Syariah Mandiri sedangkan pada

penelitian-penelitian terdahulu banyak menggunakan perusahaan

perbankan yang terdaftar pada Bursa Efek Indonesia dan Bank Umum

Syariah dan data yang digunakan adalah data triwulan dari tahun 2006

sampai 2016. Kemudian variabel yang dipakai dalam penelitian ini hanya

variabel CAR, BOPO, NPF, FDR. Pada penelitian ini laporan keuangan

yang digunakan mulai periode 2006 sampai 2016, menggunakan sebelas

periode terakhir karena dapat digunakan untuk mempermudah perdiksi

perolehan bank pada tahun selanjutnya.

B. Kerangka Teori

1. Pengertian Bank

Menurut Rindjin (2000) dari lintasan sejarah timbulnya bank, telah

dapat diperoleh gambaran tentang apa yang disebut bank, mulai dari

bentuknya yang bersifat embrional sebagai usaha tukar menukar uang,

kemudian berkembang untuk menerima simpanan, memberikan

pinjaman, perantara dalam lalu lintas pemabayaran sampai tahap yang

Menurut Undang-Undang RI no 10 tahun 1998 tentang perbankan,

Bank adalah badan usaha yang menghimpun dari masyarakat dalam

bentuk simpanan dan menyalurkanya kepada masyarakat dalam bentuk

kredit dan atau bentuk bentuk lainya dalam rangka meningkatkan taraf

hidup rakyat banyak ( Kasmir, 2005). Bank bertujuan menunjang

pelaksaanaan pembangunan nasional dan meningkatkan pemerataan

pembangunan dan menggerakkan petumbuhan ekonomi dan mendorong

stabilitas nasional dengan meningkatkan taraf hidup rakyat banyak

(Nadratuzzaman, 2013). Berikut ini dapat dikemukakan beberapa

pendapat tentang pengertian bank, yaitu:

a. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan, dan menyalurkan kepada masyarakat

dalam rangka meningkatkan taraf hidup rakyat banyak

(Undang-undang No 7 tahun 1992 tentang Perbankan).

b. Bank merupakan salah satu badan usaha lembaga keuangan yang

bertujuan memberikan kredit, baik dengan alat pembayaran

sendiri, dengan uang yang diperolehya dari orang lain, dengan jalan

mengedarkan alat-alat pemabayaran baru berupa uang giral. (Prof

G.M. Veryn Stuart dalam bukunya Bank Poitic)

c. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkan kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka

1998 Perubahan Undang-undang No 7 Tahun 1992 tentang

Perbankan).

Dari penjelasan mengenai bank diatas dapat disimpulkan

bank merupakan badan usaha yang berfungsi sebagai perantara

keuangan yaitu dengan menghimpun dana dar masyarakat dan

menyalurkan kemabali dana tersebut kepada masyasrakat dalam

bentuk pinjaman serta memberikan jasa-jasa dalam lalu lintas

pembayaran dan peredaran uang.

2. Bank Syariah

Menurut Undang-undang No 10 Tahun 1998, bank syariah adalah

Bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah

yang dalam kegiatanya memberikan jasa dalam lalu lintas pembayaran.

Prinsip syariah menurut Undang-undang No 10 Tahun 1998 tentang

tentang perbankan adalah aturan perjainjian berdasarkan hukum islam

antara bank dengan pihak lain untuk penyimpanan dana atau pembiayaan

kegiatan usaha, atau kegiatan lainya yang dinyatakan sesuai dengan

syariah antara lain pembiayaan berdasarkan prinsip penyertaan modal

(musyarakah), pembiayaan dengan prinsip bagi hasil (mudharabah), prinsip jual beli barang dengan keuntungan (murabahah), pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa

Dalam Pasal 1 angka 1 Undang-Undang Nomor 21 Tahun 2008,

perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank

Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan

usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Hal

ini menegaskan bahwa segala hal mengenai perbankan syariah baik

menyangkut kelembagaan, kegiatan usaha, maupun prosesnya dilakukan

berdasakan undang-undang tersebut.

Bank Syariah menurut Meilita (2012) merupakan lembaga

keuangan yang berdasrkan prinsip syariah, fungsi utamanya adalah

sebagai penghimpun dana dari masyarakat kemudian menyalurkan dana

lagi kepada masyarakat atau dengan dengan kata lain fungsi bank syariah

adalah sebagai perantara antara masyarakat yang kelebihan dana dengan

masyarakat yang kekurangan dana. Adapun dana masyarkat tersebut

berasal dari sumber pihak ketiga atau yang disebut dengan dana

masyarakat yaitu Giro, Tabungan dan Deposito berdasarkan prinsip

Mudharabah atau Wadiah.

Bank Islam atau selanjutnya disebut dengan bank syariah menurut

Muhammad (2000) adalah bank yang beroperasi tidak menggunakan

sistem bunga. Bank islam atau biasa disebut bank tanpa bunga, adalah

lembaga yang operasional dan produk yang diterapkan berlandaskan

pada Al-Qur’an dan Hadist.

Menurut Sofyan (2012) bank syariah adalah bank yang beroprasi

yaitu tidak menggunakan instrumen bunga (riba) dan memposisikan

kesetaraan antara pihak bank dan nasabah dalam melakukan berbagai

transaksi. Dalam rangka mengimplementasikan nilai-nilai syariah, bank

syariah menerapkan sistem lost and profit sharing dan pengambilan keuntungan. Bank syariah lahir sebagai solusi alternatif perdebatan

tentang bunga bank sebagai riba.

Menurut Karnae Purwaatmadja, bank syariah adalah bank yang

beroperasi sesuai dengan prinsip-psinsip Islam, yakni bank dengan tata

cara dan operasinya mengikuti ketentuan-ketentuan syariah islam. Salah

satu unsur yang harus di jauhi dalam muamalah islam adalah

praktik-praktik yang mengandung unsur riba’. Dengan ini bank syariah adalah

lembaga keuangan yang usaha pokoknya memberi layanan pembiayaan

kredit dan jasa dalam lalu lintas pembayaran sesuai yang beroperasi

sesuai dengan prinsip-prinsip syariah.

Menurut Sumitro (2004) Bank syariah berarti bank yang tata cara

operasinya didasarkan pada tata cara bermuamalat secara islam, yakni

mengacu kepada ketentuan-ketentuan Al-Quran dan Al-Hadits. Di dalam

operasionalnya, bank syariah harus mengikuti dan berpedoman kepada

praktik-praktik usaha di zaman Rasulullah.

B.N. Ajuha mendefinisikan bank syariah adalah “Bank provide

means by which capital is transferred from those who cannot use it

profitable to those who can use it productively for the society as whole.

of interest”. Yang dimaksudkan bank sebagai modal yang ditransfer dari

pemilik yang tidak dapat menggunakan dana tersebut menjadi

keuntungan kepada pihak-pihak yang dapat menggunakan sehingga

produktif bagi masyarakat banyak. Bank juga sebagai mediasi untuk

investasi tanpa resiko dengan suku bunga. (Ahmad Dahlan, 2012).

Dalam Al-Quran, istilah bank tidak disebutkan secara eksplisit.

Tetapi yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti

struktur, manajemen, fungsi, hak, dan kewajiaban maka semua itu

disebutkan dengan jelas, seperti zakat, sadaqah, ghanimah (rampasan

perang), ba’i (jual beli), dayn (utang datang), maal (harta) yang memiliki

fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi.

Pada umunya bank syariah adalah lembaga keuangan yang usaha

pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas

pembayaran yang berorientasi dengan prinsip-prinsip syariah.

(Sudarsono, 2003).

Bank syariah berbeda dengan bank konvensional, bank syariah

menjalankan kegiatan operasinya dengan berdasarkan ketentuan

Al-Quran dan Al-Hadist. Bank syariah sistemnya tidak menggunakan bunga,

didalam bank syariah ketentu31an atau pembagian keuntungan

disebutkan sebagai bagi hasil. Di dalam penelitian ini menjadi objek

3. Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut Kasmir (2010) adalah laporan yang menunjukkan

kondisi keuangan perusahaan pada saat ini atau dalam suatu

periode tertentu. Menganalisis laporan keuangan merupakan

salah satu cara untuk mengetahui kinerja perusahaan dalam

suatu periode. Di dalam laporan keuangan juga dapat diketahui

bagaimana kondisi dan posisi suatu perusahaan saat ini.

Laporan keuangan juga akan menentukan langkah apa yang

dilalakukan perusahaan sekarang dan masa depan, dengan

melihat berbagai persoalan yang ada, baik kelemahan maupun

kekuatan yang dimiliki serta memanfaatkan peluang yang ada

dan mengahadapi atau menghindari ancaman yang mungkin

timbul sekarang dan di masa yang akan datang.

Laporan keuangan menggambarkan secara ringkas

mengenai apa saja yang terjadi didalam manajemen perusahaan,

khususnya pada hal mengenai arus keluar masuknya keuangan

didalam perusahaan dalam kurun waktu tertentu. Laporan

keuangan dapat dijadikan sebagai tolak ukur apakah suatu

perushaan itu sehat dalam segi finansial, atau sebaliknya.

Laporan keuangan ini juga dapat dijadikan sebagai bahan

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Kasmir (2014) untuk

memberikan informasi keuangan suatu perusahaan, baik pada

saat tertentu maupun pada periode tertenu. Berikut ini, beberapa

tujuan pembuatan atau penyusunan laporan keuangan:

1) Memberikan informasi tentang jenis dan jumlah aktiva

(harta) yang dimiliki perusahaan pada saat ini.

2) Memberikan informasi tentang jenis dan jumlah kewajiban

dan modal yang dimiliki perusahaan pada saat ini

3) Memberikan informasi tentang jenis dan jumlah pendapatan

yang diperoleh pada suatu periode tertentu.

4) Memberikan informasi tentang jumlah biaya dan jenis biaya

yang dikeluarkan perusahaan dalam suatu periode tertentu.

5) Memberikan informasi tentang perubahan yang terjadi

terhadap aktiva, pasiva, dan modal perusahaan.

6) Memberikan informasi tetang kinerja manajemen

perusahaan dalam suatu periode.

7) Memberikan informasi tentang catatan atas laporan

keuangan.

8) Informasi keuangan lainya.

4. Analisis Rasio Keuangan

Laporan keuangan memberikan informasi tentang kekuatan dan

memperlihatkan aktiva apa saja yang sudah dilakukan oleh perusuhaan

dalam suatu periode, aktiva yang sudah dilakukan tersebut tertuang

dalam angka-angka, baik dalam bentuk mata uang asing. Angka-angka

ini akan menjadi lebih berarti jika dibandingkan antara angka-angka yang

ada dalam suatu laporan keuangan itu sendiri atau antar laporan

keuangan. Dari perbandingan tersebut dapat disimpulkan posisi keuangan

suatu perusahaan tersebut dan pada akhirnya kita dapat menilai kinerja

manajemen dalam periode tersebut. Perbandingan tersebut adalah analisis

rasio keuangan

a. Pengertian Rasio Keuangan

Pengertian rasio keuangan menurut Kasmir (2014) rasio

keuangan merupakan kegiatan membandingkan angka-angka

yang ada pada laoporan keuangan dengan cara membagi suatu

angka dengan angka lain. Perbandingan dapat dilakukan antara

satu komponen dalam satu laporan keuangan atau antar

komponen yang ada diantara laporan keuangan. Kemudian

angka yang diperbandingkan dapat berupa angka-angka dalam

satu periode beberapa periode.

b. Jenis-jenis Rasio Keuangan

Jenis rasio keuangan yang dapat digunakan:

1) Rasio Likuiditas (Liquidity Ratio)

Rasio ini menunjukkan atau mengukur kemampuan

baik kewajiban kepada luar perusahaan (likuiditas badan

usaha) maupun didalam perusahaan (likuiditas

perusahaan). Atau dengan kata lain rasio yang

menunjukkan kemampuan perusahaan untuk membayar

utang-utang (kewajiban) jangka pendeknya yang jatuh

tempo, atau rasio untuk mengatahui kemampuan

perusahaan dalam membiayai dan memenuhi kewajiban

(utang) pada saat ditagih.

2) Rasio Laverage (Laverage Ratio)

Dalam mendanai usahanya, perusahaan memiliki

beberapa sumber dana. Sumber-sumber dana yang dapat

diperoleh adalah pinjaman atau modal sendiri. Keputusan

untuk memilih menggunakan modal sendiri atau modal

pinjaman haruslah digunakan beberapa perhitungan yang

matang, dalam hal ini laverage ratio (rasio solvabilitas) merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan yang dibiayi dengan utang. Artinya

besarnya utang yang digunakan perusahaan utuk

membiayai kegiatan usahanya jika dibanadingkan dengan

modal sendiri.

3) Rasio Aktivitas (Activity Ratio)

Rasio yang digunakan untuk mengukur tingkat

sediaan, penagihan utang, dan lainya) atau rasio untuk

menilai kemampuan perusahaan dalam melaksanakan

aktivitas sehari-hari. Dan hasil pengukuran dengan rasio ini

akan terlihat apakah perusahaan lebih efisien atau

sebaliknya dalam mengelola asset yang dimilikinya.

4) Rasio Profitabilitas (Profitability Ratio)

Rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan atau laba dalam suatu periode tertentu.

Rasio ini juga memberikan tingkat efektivitas manajemen

suatu perusahaan yang ditunjukan dari laba yang dihasilkan

dari penjualan atau dari pendapatan investasi. Dikatakan

perusahaan rentabilitasnya baik apabila mampu memnuhi

target laba yang telah diterpakan dengan menggunakan

aktiva atau modal yang dimilikinya.

5) Rasio Pertumbuhan (Growth Ratio)

Rasio yang menggambarkan kemampuan

perusahaan dalam mempertahankan perusahaan dalam

memperthankan posisi ekonominya ditengah pertumbuhan

perekonomian dan sektor usahanya. Dalam rasio

pertumbuhan penjualan, laba bersih, pendapatan per saham

6) Rasio Penilaian (Valuation Ratio)

Rasio yang memberikan ukuran kemampuan

manajemen menciptakan nilai pasar usahanya diatas biaya

investasi seperti rasio harga saham terhadap pendapatan,

rasio nilai pasar saham terhadap nilai buku.

5. Profitabilitas

a. Pengertian Profitabilitas

Rasio profitabilitas sering disebut dengan rasio rentabilitas.

Menurut Kasmir (2014) rasio profitabilitas merupakan rasio

untuk menilai kemampuan perusahaan dalam mencari

keuntungan. Rasio ini juga memberikan ukuran tingkat efisiensi

manajemen suatu perusahaan.

Menurut Dendawijiya (2014) rasio profitabilitas adalah alat

untuk menganalisis atau mengukur tingkat efisiensi usaha dan

profitabilitas yang dicapai oleh bank yang bersangkutan. Selain

itu rasio-raso dalam kategori ini dapat pula digunakan untuk

mengukur tingkat kesehatan bank.

b. Tujuan dan Manfaat Rasio Profitabilitas

Kasmir (2014) tujuan penggunaan rasio profitabilitas bagi

perusahaan, maupun bagi pihak luar perusahaan, yaitu :

1) Untuk mengukur atau menghitung laba yang diperoleh

2) Untuk menilai posisi laba perusahaan tahun sebelumnya

dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan

modal sendiri.

5) Untuk mengukur produktivitas suatu dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

6) Untuk mengukur produktivitas darai seluruh dana

perusahaan yang digunakan baik modal sendiri.

Manfaat yang diperoleh dari rasio profitabilitas adalah untuk:

1) Mengetahui besarnya tingkat laba yang diperoleh

perusahaan dalam satu periode.

2) Mengetahui posisi laba perusahaan tahun sebelumnya

dengan tahun sekarang.

3) Mengatahui perkembangan laba dari waktu ke waktu.

4) Mengetahui besarnya laba bersih sesudah pajak dengan

modal sendiri.

5) Mengetahui produktivitas dari seluruh dana perusahaan

yang digunakan baik modal pinjaman maupun modal

sendiri

c. Macam-macam Rasio Profitabilitas

Analisis rasio profitabilitas suatu bank menurut

1) Return On Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba)

secara keseluruhan. Semakin besar ROA suatu bank,

semakin besar pula tingkat keuntungan yang dicapai oleh

bank tersebut dari segi penggunaan asset. Rasio ini dapat

dihitung dengan rumus :

2) Return On Equity (ROE)

Return On Equity (ROE) adalah perbandingan antara laba bersih bank dengan ROE modal sendiri. Rasio ini

dapat dihitung dengan rumus:

Return On Equity (ROE) ini merupakan indikator rasio yang amat penting bagi para pemegang saham dan calon

investor untuk mengukur kemampuan bank dalam

memperoleh laba bersih yang dikaitkan dengan pembayaran

deviden. Kenaikan rasio ini berarti terjadi kenaikan laba

bersih dari bank yang bergsangkutan. Selanjutnya kenaikan

3) Rasio Maya (Beban) Operasional

Rasio biaya operasional adalah perbandingan antara

biaya operasional dan pendapatan operasional. Rasio ini

dapat dihitung dengan rumus:

( )

Rasio ini digunakan untuk mengukur tingkat efisiensi

dan kemampuan bank dalam melakukan kegiatan

operasinya.

4) Net Profit Margin (NPM) Ratio

Rasio yang menggambarkan tingkat keuntungan (laba)

yang diperoleh bank dibandingkan dengan pendapatan yang

diterima dari kegiatan operasionalnya. Rasio ini dapat

dihitung dengan rumus:

Rasio NPM ini mengacu kepada pendapatan

operasional bank yang terutama berasal dari kegiatan

pemberian kredit yang dalam praktinya memiliki berbagai

resiko, seperti resiko kredit (kredit bermasalah dan macet),

bunga (negative spead ), kurs valas (jika kredit diberikan dalam valas).

Rasio yang digunakan dalam pengukuran profitabilitas

dicatat, bahwa dalam penentuan tingkat kesehatan suatu

bank, Bank Indonesia lebih mementingkan penilaian

besarnya Return On Asset (ROA) dan tidak memasukan unsur Return On Equity (ROE). Hal ini dikarenakan Bank Indoenesia sebagai pembina dan pengawas perbankan lebih

mengutamakan nilai profitabilitas suatu bank yang diukur

dengan asset dananya sebagian besar berasal dari dan

simpanan masyarakat. Apabila rasio ini mengalami

peningakatan maka profitabilitas perusahaan juga akan

meningkat sehingga dampak akhirnya adalah peningkatan

profitabilitas yang dinikmati oleh pemegang saham.

5) Capital Adequacy Ratio (CAR)

Kuncoro (2002) modal merupakan salah satu faktor

penting dalam rangka pengembangan usaha bisnis dan

menampung resiko kerugian, semakin tinggi CAR maka

semakin kuat kemampuan bank tersebut untuk menggung

resiko dari setiap kredit/aktiva produktif yang berisiko. Jika

nilai CAR tinggi (sesuai ketentuan BI 8%) berarti bank

tersebut mampu membiayai operasi bank, keadaan yang

mengntungkan bank tersebut akan memberikan kontribusi

yang cukup besar bagi profitabilitas. Menurut Kasmir

mempertimbangkan bahwa aktiva bank syariah dapat dibagi

atas:

a) Aktiva yang didanai oleh modal sendiri dan kewajiban

atau hutang (wadiah atau qard dan sejenisnya).

b) Aktiva yang didanai oleh rekening bagi hasil (Profit and loss Sharing Investment Account) yaitu mudharabah (General Investment Account/mudharabah mutlaqah, Restricted Investment Account/mudharabah muqayyadah).

Besarnya nilai CAR dapat dihitung dengan rumus:

Menurut Muhammad (2005) perhitungan ATMR pada

bank syariah sedikit berbeda dengan bank konvensional.

Aktiva pada bank syariah dibagi atas aktiva yang dibiayai

dengan modal sendiri serta aktiva yang didanai oelh

rekenign bagi hasil. Aktiva yang didanai oleh modal sendiri

dan hutang resikonya ditanggung modal sendiri, sedangkan

yang didanai oleh rekening bagi hasil rersikonya ditanggung

rekening bagi hasil itu sendiri.

Dendawijaya (2009) menyatakan bahwa, ketentuan

tentang modal minimum bank yang berlaku di Indonesia

Sejalan dengan satandar tersebut, dalam kerangka paket

regulasi tanggal 29 Februari 1991 (Pakfeb 1991), Bank

Indonesia mewajibkan setiap bank umum menyediakan

modal minimum yang diwajibkan menurut Bank for Internasional Settlements (BIS) ini disebut capital adequacy ratio (CAR) minimum bagi bank-bank umum di Indonesia adalah 8%.

Hubungan CAR dengan Profitabilitas (ROA)

Jika Car yang dimiliki bank semakin tinggi maka bank

ini sangat baik. Karena bank mampu menanggung resiko

yang timbul. Adanya modal yang cukup yang disediakan

oleh pemilik sehingga kredit menjadi lebih luas dan adanya

resiko yang kecil sehingga semuanya itu akan berpengaruh

positif terhadap profitabilitas (ROA). Car yang tinggi

menunjukkan semakin stabil usaha bank karena adanya

kepercayaan masyarakat yang stabil.

6) Biaya Operasional terhadap Pendapatan Operasional

(BOPO)

BOPO merupakan rasio antara biaya operasional

terhadap pendapatan opersional. Biaya operasional

merupakan biaya yang dikeluarkan oleh bank dalam rangka

biaya tenaga kerja, biaya pemasaran, dan lain-lain).

Pendapatan opersional merupakan pendapatan utama bank

yaitu pendapatan bunga yang diperoleh dari penempatan

dana dalam bentuk kredit dan penempatan operasi lainya (

Lukman, 2009). Rasio BOPO digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank dalam melakukan

kegiatan operasinya. Bank yang sehat rasio BOPO nya

kurang dari 1. Sebaliknya bank kurang sehat rasio BOPO

lebih dari 1. Semakin kecil BOPO maka semakin efisien

biaya operasional yang dikeluarkan bank bersangkutan atau

dengan kata lain semakin tinggi rasio BOPO maka

kemungkinan bank dalam kondisi bermasalah semakin

besar ( Almilia, dkk, 2005).

Besarnya nilai BOPO dapat dihitung dengan rumus:

Rasio ini digunakan untuk mengukur efisiensi

perbankan dalam melakukan kegiatan operasinya. Semakin

kecil rasio ini menunjukkan bahwa semakin efisien pihak

perbankan dalam menjalankan kegiatan operasinya.

Sebaliknya, jika rasio ini semakin besar maka semakin tidak

efisien pihak perbankan dalam menjalankan kegiatan

Hubungan BOPO dengan Profitabilitas (ROA)

Semakin rendah tingkat rasio BOPO berarti semakin

baik kinerja manajemen bank tersebut, karena lebih efisien

dalam menggunakan sember daya yang ada di perusahaan.

Semakin tinggi rasio BOPO, maka akan berpengaruh

negatif terhadap profitabilitas (ROA).

7) Non Performing Finance (NPF)

Menurut Wiraatmadja (dalam Lukman, 2009)

pembiayaan bermasalah (NPF) adalah pembiayaan yang

tidak dapat atau berpotensi untuk tidak mampu

mengembalikan pembiayaan berdasarkan syarat-syarat yang

telah di setujui dan diterapkan bersama secara tiba-tiba

tanpa menunjukkan tanda-tanda terlebih dahulu.

Pembiayaan bermasalah berarti pembiayaan yang dalam

pelaksanaanya belum mencapai atau memenuhi target yang

diinginkan pihak bank seperti: pengembalian pokok atau

bagi hasil yang bermasalah: pembiayaan yang memiliki

kemungkinan timbulnya resiko di kemudian hari bagi bank:

pembiayaan yang termasuk golongan perhatian khusus,

diragukan dan macet serta golongan lancar yang berpotensi

terjadi penunggakan dalam pengembalian (Rivai, 2007).

Kredit bermasalah yang dimiliki oleh perbankan

golongan kurang lancar, diragukan, dan macet. Kredit ini

diberikan kepada pihak ketiga, tidak termasuk kredit kepada

bank lain. Kredit bermasalah menggambarkan situasi

dimana pengembalian kredit mengalami resiko kegagalan,

bahkan cenderung mengalami kerugian.

Besar nilai NPF dapat dihitung dengan rumus:

Bank Indonesia menetapkan kriteria rasio NPF gross

kurang dari 5%. Rasio NPF sesuai dengan SE

No.6/23/DPNP tanggal 31 Mei 2004.

Hubungan NPF dengan Profitabilitas (ROA).

Semakin kecil NPF semkain kecil pula resiko yang

ditanggung pihak bank. Semakin tinggi NPF maka akan

berpengaruh negatif terhadap profitabilitas (ROA).

8) Financing to Deposit Ratio (FDR)

Kebutuhan likuiditas setiap bank berbeda-berbeda

tergantung antara lain pada khususan usaha bank, besarnya

bank dan sebagianya. Oleh karena itu untuk menilai cukup

tidaknya likuiditas suatu bank dengan menggunakan ukuran

Financinf to Deposit Ratio, yaitu dengan memperhitungkan berbagai aspek yang beerkaitan denga kewajiabanya, seperti

kewajiban bagi bank. Apabila hasil pengukuran jauh berada

diatas target dan limit bank tersebut maka dapat dikatakan

bahwa bank akan mengalami kesulitan likuiditas yang pada

giliranya akan menimbulkan beban biaya yang besar.

Sebaliknya bila berada dibawah target dan limitnya, maka

bank tersebut dapat memelihara alat likuid yang berlebihan

dan ini akan menimbulkan tekanan terhadap pendapatan

bank berupa tingginya biaya pemeliharaan kas yang

menganggur (idle money). Dari uraian diatas maka dikatakan Financing Deposit to Ratio adalah pebandingan jumlah pembiayaan yang diberikan dengan simpanan

masyarakat.

Besarnya nilai FDR dapat dihitung dengan rumus:

Dalam perbankan konvensional rumus FDR sedikit

berbeda, yaitu perbandingan antara kredit dengan dana

masyarakat, namun dalam perbankan syariah tidak dikenal

istilah kredit, namun yang ada adalah pembiayaan

(Financing).

Berdasarkan Surat Edaran Bank Indonesia tanggal 29

Mei 1993, termasuk dalam pengertian dana yang diterima

bank adalah sebagai berikut: