1 A. Latar Belakang Masalah

Pendirian Bank Muamalat Indonesia, merupakan prakarsa Majelis Ulama Indonesia (MUI), yang muncul dalam Lokakarya Bunga Bank pada tanggal 19-22 Agustus 1990 di Cisarua, Bogor. Ide ini dipertegas kembali dalam Musyawarah Nasional IV MUI di Hotel Sahid Jaya, Jakarta pada tanggal 22-25 Agustus 1990. Pendirian Bank Muamalat mendapat dukungan pengusaha maupun cendekiawan muslim yang namanya tergabung dalam 227 Pemegang Saham Pendiri, juga diperoleh dukungan dari ICMI, untuk selanjutnya dibentuk Tim Pendanaan, Tim Hukum dan Anggaran Dasar.

Bank Muamalat Indonesia adalah bank umum pertama di Indonesia yang menerapkan prinsip Syari’ah Islam dalam menjalankan operasionalnya. Produk pendanaan yang ada menggunakan prinsip Wadiah (titipan) dan Mudharabah

(bagi-hasil). Sedangkan penanaman dananya menggunakan prinsip jual beli, bagi-hasil dan sewa.

yang menganggap semua lembaga perbankan mempergunakan bunga sebagai hasil dari pemberian bantuan modal usaha melalui produk yang ada.

Bentuk-bentuk pembiayaan yang ditawarkan oleh Bank Muamalat Indonesia merupakan alternatif yang dapat diperoleh bagi masyarakat, terutama bagi umat Islam. Salah satu bentuk pembiayaan yang ditawarkan adalah bagi pembiayaan perumahan adalah pembiayaan Al Musyarakah. Pembiayaan ini dilakukan oleh pihak penyandang dana (shahibul maal) dengan pengelola dana (mudharib), pihak bank sebagai penyandang dana menyediakan sebagian dari pembiayaan bagi usaha atau kegiatan tertentu, dan yang sebagian lain disediakan oleh pengelola dana sebagai mitra usaha.

Sebagai salah satu kebutuhan utama manusia, sektor papan (perumahan) merupakan salah satu sektor bisnis menarik. Perkembangan manusia yang semakin bertambah menyebabkan semakin bertambahnya kebutuhan akan perumahan. Rumah merupakan kebutuhan primer bagi pemenuhan kesejahteraan manusia setelah sandang dan pangan. Namun demikian, ternyata kebutuhan akan perumahan ini seringkali terbentur pada minimnya dana yang dimiliki oleh konsumen yang mendambakan memiliki rumah sendiri. Alhasil pembiayaan melalui KPRS pun mulai dilirik sebagai pembiayaan perumahan.

al-muntahia bit-tamlik. Pembiayaan KPRS ini dapat digunakan sebagai pembiayaan dalam pembelian rumah.

Penelitian ini mengkaji dan menjawab permasalahan mengenai bagaimana pelaksanaan akad pembiayaan musyarakah wal ijarah al-muntahia bit-tamlik dalam produk Kongsi Pemilikan Rumah Syariah (KPRS) pada Bank Muamalat Indonesia Cabang Solo, selain itu juga dalam hal bentuk-bentuk cidera janji yang dilakukan oleh nasabah dan bagaimana upaya hukum yang dilakukan oleh Bank Muamalat Indonesia dalam menyelesaikan perselisihan tersebut.

Pembiayaan Kongsi Pemilikan Rumah Syari’ah (KPRS) menggunakan akad musyarakah dan ijarah yang diatur dalam ketentuan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 08/DSN-MUI/IV/2000 tentang Pembiayaan Musyarakah dan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah dengan tambahan perjanjian bahwa di akhir masa sewa akan dilakukan pengalihan kepemilikan objek akad dari bank kepada nasabah baik dengan pelunasan pembayaran maupun dengan hibah (prinsip akad al-ijarah al-muntahia bit-tamlik). Segala hal terkait pedoman pelaksanaan pembiayaan Kongsi Pemilikan Rumah Syariah (KPRS) tertuang dalam surat perjanjian yang ditanda tangani oleh bank, nasabah dan saksi-saksi yang dilakukan di hadapan notaris.

dilakukan dengan beberapa tahap yaitu: pertama, prosedur pengajuan pembiayaan. Kedua, prosedur analisa pembiayaan. Ketiga, tahap realisasi pembiayaan. Keempat, tahap Prosedur pengembalian pembiayaan. Pelaksanaan bagi hasil pada pembiayaan KPRS dilakukan sesuai dengan nisbah yang telah ditentukan pada awal pembuatan akad. Semakin besar pengembalian dana pembiayaan maka semakin besar pula hak kepemilikan rumah mudharib hingga pada akhirnya hak kepemilikan tersebut menjadi sepenuhnya milik mudharib.

Cidera janji yang dilakukan oleh nasabah pada Bank Muamalat Indonesia Cabang Solo terbilang kecil, cidera janji itu berupa keterlambatan pembayaran yang tidak sesuai dengan waktu yang telah disepakati, dalam hal keterlambatan pembayaran nasabah dapat dibagi menjadi dua, yaitu nasabah yang terlambat atau tidak memenuhi kewajibannya karena kondisi diluar kehendak nasabah

Berdasarkan uraian tersebut di atas maka penulis berusaha mengkaji dan menganalisa masalah tersebut dengan menulisnya dalam bentuk Tugas Akhir yang berjudul: “PEMBIAYAAN KPRS (KONGSI PEMILIKAN RUMAH SYARI'AH) DI BANK MUAMALAT CABANG SOLO”.

B. Rumusan Masalah

Berdasarkan uraian yang telah diuraikan dalam latar belakang masalah di atas, maka pokok permasalahan yang akan dibahas oleh penulis adalah sebagai berikut :

1. Bagaimana prosedur pemberian pembiayaan KPRS (Kongsi Kepemilikan Rumah Syari’ah) pada Bank Muamalat Indonesia Cabang Solo?

2. Apa saja yang menjadi cidera janji dalam pemberian pembiayaan KPRS (Kongsi Kepemilikan Rumah Syari’ah) pada Bank Muamalat Indonesia Cabang Solo?

3. Bagaimana penyelesaian pembiayaan bermasalah pada pembiayaan KPRS (Kongsi Kepemilikan Rumah Syari’ah) pada Bank Muamalat Indonesia Cabang Solo?

C. Tujuan dan Kegunaan

Berdasarkan rumusan masalah di atas, tujuan dari penulisan Tugas Akhir ini adalah :

2. Untuk mengetahui cidera janji apa saja yang terjadi dalam pemberian pembiayaan KPRS (Kongsi Kepemilikan Rumah Syari’ah)

3. Untuk mengetahui bagaimana cara penyelesain pembiayaan KPRS (Kongsi Kepemilikan Rumah Syari’ah) yang bermasalah

Selain tujuan di atas, penulisan Tugas Akhir ini juga mempunyai kegunaan. Adapun kegunaan dari penulisan Tugas Akhir ini adalah :

Bagi Mahasiswa :

1. Penelitian ini diharapkan dapat memberikan pengetahuan bagi mahasiswa STAIN Salatiga untuk mengetahui lebih dalam pembiayaan KPRS di Bank Muamalat Indonesia.

2. Sebagai salah satu syarat guna memperoleh gelar Ahli Madya pada program DIII KPI

Bagi STAIN

1. Untuk menambah referensi pada perpustakaan di kampus STAIN.

2. Untuk memberi informasi kepada pembaca tentang KPRS di Bank Muamalat Indonesia.

D. Sistematika Penulisan

BAB 1 Berisi pendahuluan, yang membahas tentang latar belakang masalah, perumusan masalah, tujuan dan kegunaan serta sistematika penulisan

pembiayaan. Kerangka toeritik yang membahas tentang pengertian pembiayaan, unsur-unsur pembiayaan, jenis-jenis pembiayaan, pengertian KPRS, jenis-jenis KPRS dan bentuk-bentuk jaminan.

BAB III Laporan Obyek, yang membahas tentang gambaran umum yang terdiri dari sejarah Bank Muamalat Indonesia, deskripsi Bank Muamalat Indonesia cabang Solo yang meliputi latar belakang Bank Muamalat Indonesia cabang Solo, sejarah pendirian Bank Muamalat Indonesia cabang Solo, visi dan misi, organisasi perusahaan meliputi struktur organisasi dan deskripsi kegiatan, konsep dasar operasional Bank Muamalat Indonesia, kegiatan operasional Bank Muamalat Indonesia dan produk-produk Bank Muamalat Indonesia cabang Solo. BAB IV Analisa, yang membahas tentang prosedur pembiayaan

KPRS yang terdiri dari prosedur pengajuan pembiayaan, prosedur analisa pembiayaan, tahap realisasi pembiayaan dan prosedur pengembalian pembiayaan. Cidera janji yang terjadi dalam pembiayaan KPRS dan langkah yang ditempuh untuk menghadapi cidera janji tersebut.

BAB II

LANDASAN TEORI

A. Telaah pustaka

Penelitian Widodo tahun 2002 berjudul “Strategi Meningkatkan Mutu pada Baitul Maal Wat Tamwil (BMT) Anda Salatiga” menyebutkan bahwa dalam suatu pembiayaan diperlukan analisa pembiayaan. Tujuan dilakukannya analisa pembiayaan adalah mengetahui untuk siapa dan dalam bentuk apa pembiayaan diberikan, untuk usaha apa pembiayaan tersebut diberikan, untuk usaha apa dana pembiayaan tersebut, apakah calon nasabah mampu mengembalikan pembiayaan, berapa jumlah uang yang diberikan dan bagaimana resikonya. Lebih lanjut lagi analisa pembiayaan bertujuan untuk menilai kelayakan usaha calon debitur, menekan resiko yang mungkin terjadi dan menghitung kebutuhan pembiayaan yang layak. Dalam menilai debitur ada prinsip yang dikenal 5C, yaitu : character (penilaian terhadap karakter atau kepribadian calon debitur), capital (penilaian terhadap kemampuan modal yang dimiliki oleh calon debitur), collateral (penilaian terhadap jaminan, dilihat dari sisi ekonomi dan yuridis), capacity (penilaian terhadap kemampuan nasabah dalam mengembalikan pembiayaan, conditions (penilaian terhadap kondisi ekonomi yang dapat mempengaruhi usaha nasabah)

Tingkir Salatiga menggunakan metode Reschedulling, Reconditioning, Restructuring, kombinasi dan penyitaan jaminan.

Penelitian Mutain Billah tahun 2004 berjudul “Sistem Lending dalam pengelolaan Simpan Pinjam di BMT Mandiri Cabang Jambu”, menyimpulkan bahwa peningkatan pelayanan pembiayaan kepada nasabah bisa berupa proses pembiayaan lebih cepat dan mudah, lebih ditekankan pada akad/perjanjian sehingga tercapai kesepakatan yang tidak merugikan salah satu pihak. Contohnya adalah nisbah bagi hasil sesuai dengan kesepakatan dan apabila terjadi kerugian maka nasabah hanya mengembalikan pinjaman pokok.

B. Kerangka teori

1. Pengertian pembiayaan

Pembiayaan berdasarkan prinsip syari’ah adalah penyediaan atau tagihan yang dipersembahkan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (UU No. 10 Tahun 1998)

Pembiayaan adalah suatu fasilitas yang diberikan lembaga keuangan syari’ah kepada masyarakat yang membutuhkan untuk menggunakan dana yang telah dikumpulkan oleh lembaga tersebut dari masyarakat yang surplus dana.1

1

2. Unsur-unsur pembiayaan a. Pihak-pihak yang terlibat

Pihak yang terlibat dalam pembiayaan di sini adalah kreditur/pihak BMI dan debitur/nasabah.

b. Kepercayaan

Kepercayaan di sini merupakan keyakinan bahwa apa yang telah diberikan kreditur akan benar-benar dapat diterima kembali di masa yang akan datang bahkan bisa memberikan keuantungan serta kepercayaan debitur bahwa apa yang telah diterima akan dapat digunakan sesuai dengan tujuan.

c. Degree of Risk (Resiko)

Merupakan resiko yang mungkin timbul dalam pemberian kredit/pembiayaan antara lain adanya kredit macet, karena kondisi masa yang akan datang belum bisa diketahui secara pasti.

d. Waktu dan Tempo

Dalam suatu perjanjian meminjam terdapat unsur waktu yaitu suatu interval antara saat realisasi pembiayaan dengan masa pengembalian pembiayaan.

e. Prestasi

Merupakan pemberian berupa uang, barang atau jasa oleh pihak bank.2

2

3. Jenis pembiayaan dibagi menjadi beberapa hal menurut segi penggunaan, tujuan, pemakaian, jangka waktu, jaminan dan menurut akadnya:

a. Dari segi penggunaannya 1) Pembiayaan Modal Kerja

Pembiayaan ini untuk memenuhi kebutuhan

a) Peningkatan produktif, baik secara kuantitatif yaitu jumlah hasil produktif maupun secara kualitatif, yaitu peningkatan atau mutu hasil produksi.

b) Untuk keperluan perdagangan atau peningkatan utility of place

dari suatu barang.3 2) Pembiayaan Investasi

Pembiayaan ini digunakan untuk keperluan proyek perluasan usaha atau membangun pabrik/proyek baru di mana masa pemakaiannya untuk satu periode yang relative lebih lama dan biasanya kegunaannya pembiayaan ini adalah untuk kegiatan utama suatu perusahaan.

b. Dari segi tujuannya 1) Pembiayaan Produktif

Pembiayaan ini digunakan untuk meningkatkan usaha, produksi atau investasi. Pembiayaan ini diberikan untuk menghasilkan suatu barang atau jasa. Artinya pembiayaan ini digunakan untuk

3

diusahakan sehingga menghasilkan suatu barang baik berupa barang atau jasa.

2) Pembiayaan Konsumtif

Pembiayaan ini digunakan untuk dikonsumsi atau dipakai secara pribadi.

3) Pembiayaan Perdagangan

Pembiayaan ini digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang tersebut.4

c. Dari segi jangka waktu

1) Pembiayaan jangka pendek

Merupakan pembiayaan yang memiliki jangka waktu kurang dari 1 (satu) tahun.

2) Pembiayaan jangka menengah

Merupakan pembiayaan yang memiliki jangka waktu berkisar antara 1 (satu) tahun sampai 3 (tiga) tahun.

3) Pembiayaan jangka panjang

Merupakan pembiayaan yang memiliki jangka waktu pengembalian paling lama yaitu di atas 3 (tiga) tahun atau 5 (lima) tahun.

d. Dari segi jaminan

1) Pembiayaan dengan jaminan

4

Merupakan pembiayaan yang diberikan dengan suatu jaminan tertentu baik berupa barang berwujud atau tidak berwujud.

2) Pembiayaan tanpa jaminan

Merupakan pembiayaan yang diberikan tanpa jaminan barang atau orang tertentu. Pembiayaan ini diberikan dengan melihat prospek, karakter serta loyalitas si calon debitur selama berhubungan dengan bank yang bersangkutan.

e. Dari segi akad

1) Pembiayaan Mudharabah

Merupakan akad kerjasama yang dilaksanakan antara 2 (dua) atau lebih, di mana pihak pertama sebagai penyedia seluruh dana dan pihak lainnya sebagai pengelolanya.

2) Pembiayaan Musyarakah

Merupakan akad usaha yang dilaksanakan antara 2 (dua) atau lebih, dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kontribusi dana yang diberikan.

3) Pembiayaan Murabahah

4) Pembiayaan al Qardhu-Hasan atau benevolent loan

Merupakan pinjaman lunak yang diberikan atas dasar kewajiban sosial semata di mana si peminjam tidak dituntut untuk mengembalikan apapun kecuali modal pinjaman.5

4. Pengertian Pembiayaan KPRS

Yang dimaksud dengan pembiayaan KPRS adalah pembiayaan kepemilikan rumah. Sedangkan pengertian dari pembiayaan KPR adalah pembiayaan yang ditawarkan oleh BMI cabang Solo dalam rangka memfasilitasi kepemilikan atau pembelian rumah yang dibangun oleh pengembang/penjual.

Pembiayaan KPR yang diberikan oleh bank kepada nasabah digunakan oleh membeli rumah berikut tanah untuk dimiliki dan dipergunakan sendiri. Pelaksanaan pembiayaan KPR ini menggunakan akad musyawarah wal ijarah bit-tamlik.

5. Jenis-Jenis KPR : a. KPR Perorangan

Pembiayaan kepemilikan rumah perorangan merupakan pembiayaan atas kepemilikan atau pembelian rumah yang dilakukan oleh nasabah secara perorangan (individu) baik bagi nasabah yang berpenghasilan tetap maupun nasabah yang berpenghasilan tidak tetap. Pembayaran dalam pembiayaan ini dapat dilakukan dengan cara angsuran

5

atau cicilan. Bagi yang nasabah yang berpenghasilan tetap cara pembayaran dengan dipotong langsung dari gaji yang diterima setiap bulan oleh bendahara tempatnya bekerja. Sebelumnya harus ada surat kuasa terlebih dahulu.

b. KPR Kolektif

Pembiayaan KPR (Kongsi Pemilikan Rumah) kolektif merupakan pembiayaan atas kepemilikan atau pembelian rumah yang dilakukan oleh nasabah secara kolektif atau bersama-sama dari satu perusahaan/instansi. Pembiayaan KPR kolektif ini terdiri dari beberapa orang pemohon yang memiliki kesamaan dalam obyek pembiayaan. Pembayaran dalam pembiayaan ini juga dilakukan dengan cara yang sama yaitu dipotong langsung dari gaji yang diterima setiap bulannya oleh bendahara tempatnya bekerja.

6. Bentuk-bentuk jaminan

Jaminan berfungsi untuk melindungi bank dari kerugian yaitu memastikan bahwa pembiayaan yang diberikan kepada debitur dapat diterima kembali sesuai dengan syarat-syarat yang telah disetujui bersama.6

Dalam praktiknya yang dapat dijadikan jaminan oleh calon debitur adalah sebagai berikut :

a. Jaminan dengan barang-barang seperti : 1) Tanah

6

2) Bangunan

3) Kendaraan bermotor 4) Mesin-mesin/peralatan 5) Barang dagangan 6) Tanaman/kebun/sawah

7) Dan barang-barang berharga lainnya.

b. Jaminan dengan surat berharga, seperti : 1) Sertifikat saham

2) Sertifikat obligasi 3) Sertifikat tanah 4) Sertifikat deposito 5) Promes

6) Wesel

7) Dan surat berharga lainnya c. Jaminan orang/perusahaan

Jaminan yang diberikan oleh seseorang/perusahaan kepada bank terhadap fasilitas pembiayaan yang diberikan. Apabila pembiayaan tersebut macet maka orang atau perusahaan yang memberikan jaminan itulah yang diminta pertanggungjawabannya/menanggung resiko.

Yaitu bank menjaminkan pembiayaan tersebut kepada pihak asuransi, terutam terhadap fisik obyek pembiayaan, seperti kendaraan, gedung dan lainnya. Jadi apabila terjadi kehilangan atau kebakaran maka pihak asuransilah yang akan menanggung kerugian tersebut.7

Bentuk jaminan yang diterapkan pada BMI adalah sama dengan bentuk jaminan yang diterapkan pada Bank Konvensional yaitu jaminan peorangan dan jaminan kebendaan. Namun, terdapat perbedaan dalam hal penerapan jaminan kebendaan antara BMI dengan Bank konvensional. Perbedaannya adalah terletak pada jaminan kebendaan atas pembiayaan Murabahah dan Ba’I Bitsaman Ajil. Pada kedua jenis pembiayaan ini jaminan kebendaan bukan merupakan jamnian pokok/tahun, karena pembiayaan yang belum lunas pembayarannya, barang tersebut masih berstatus sebagai barang jaminan. Jadi jaminan utamanya adalah barang yang menjadi obyek pembiayaan tersebut.

Penerapan jaminan perorangan pada BMI sama dengan yang dilaksanakan oleh Bank Konvensional bahwa jaminan perorangan pada BMI tidak bertentangan dengan Syari’ah Islam.

7

BAB III

LAPORAN OBYEK

A. Sejarah Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk didirikan pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada bulan Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

Hingga akhir tahun 2004, Bank Muamalat tetap merupakan bank syariah terkemuka di Indonesia dengan jumlah aktiva sebesar Rp 5,2 triliun, modal pemegang saham sebesar Rp 269,7 miliar serta perolehan laba bersih sebesar Rp 48,4 miliar pada tahun 2004.8

B. Latar Belakang dan Sejarah Berdirinya BMI Cabang Solo

Perkembangan Bank Muamalat hingga saat ini sangat menggembirakan. Hal ini menunjukkan Bank Syari’ah dengan konsep bagi hasil mampu bersaing dengan Bank Konvensional. Salah satu moment penting yang tidak dapat dilupakan adalah krisis moneter yang melanda Indonesia khususnya sektor ekonomi, akan tetapi dengan keyakinan menjalankan roda Perbankan Syari’ah dengan Hukum Allah, Bank Muamalat tetap eksis dalam menghadapi krisis tersebut.

Dengan keyakinan penuh untuk membangun perekonomian Ummat, Bank Muamalat Indonesia terus melakukan dakwah. Pembukaan kantor cabang baru

8

menjadi prioritas utama di tahun 2003. Pada tahun 2003 sebagai tahun Layanan dan Jaringan telah membuka 23 kantor cabang baru di seluruh Indonesia, suatu angka yang belum pernah dicapai sebelumnya dalam kurun waktu 11 tahun. Salah satu yang menjadi skala prioritas Bank Muamalat adalah Kota Surakarta yang juga dikenal dengan sebutan Kota Solo.

Pilihan terhadap Kota Solo dilakukan dengan pertimbangan:

1. Letak

2. Potensi Funding dan Lending

3. Komitmen Masyarakat terhadap Syari’ah Islam

Awal pendirian Bank Muamalat Indonesia Cabang Solo di mulai dengan mendirikan Muamalat Bussiness Centre (MBC) pada awal tahun 2002 sebagai sarana untuk memperkenalkan Bank Muamalat kepada masyarakat Kota Solo dan sekitarnya. MBC ini berkantor di PT. telkom, JL. Mayor Kusmanto No. 01 Solo. Kegiatan MBC di antaranya silaturrahmi dengan masyarakat Solo dan sekitarnya untuk memperkenalkan konsep syari’ah dan produk-produk Bank Muamalat baik dari segi pendanaan maupun pembiayaan. Alhamdulillah kegiatan sosialisasi ini mendapat tanggapan positif dari masyarakat Solo dan sekitarnya. Kegiatan dan program MBC ini akhirnya membuahkan hasil, yaitu dengan menetapkan bahwa di Eks Karesidenan Solo segera dibuka Cabang Bank Muamalati Indonesia.

Cabang Solo yang berkantor di Jl. Kapten Mulyadi No. 87 F Ruko Lojiwetan Pasar Kliwon Solo oleh Walikota Solo Bapak Slamet Suryanto. Untuk mengakomodir kebutuhan nasabah atas layanan yang prima dan kantor yang lebih besar, maka pada tanggal 13 November 2006 kantor cabang utama direlokasi ke Jl. Slamet Riyadi No. 314 (Depan Stadion Sriwedari Solo) dan kantor lama yang berlokasi di Jl. Kapten Mulyadi No. 87 F Lojiwetan Solo berubah statusnya menjadi kantor kas. Pada tanggal 31 Agustus 2007, BMI membuka kantor layanan di RS PKU Muhammdiyah surakarta, Jl. Ronggowarsito No. 130 Surakarta. Dan pada bulan Juni 2008 BMI membuka Unit Pelayanan Syari’ah Klaten yang berlokasi di Jl. Pemuda No. 295 Klaten.

Akhirnya dengan harapan yang tak pernah putus, keinginan untuk terus bekerja, berjihad dan berdakwah untuk ekonomi islam tetap menjiwai semangat para kru Muamalat. Dengan dukungan Sumber Insani yang mempunyai semangat jihad yang tinggi, Bank Muamalat Indonesia Cabang Solo dan sekitarnya, dengan harapan yang besar kepada masyarakat agar dapat berperan sebagai mitra dengan ikatan ukhuwah dalam berjuang untuk membangun perekonomian Islam.

C. Visi dan Misi Bank Muamalat Indonesia

Visi dari Bank Muamalat Indonesia :9

1. Menjadi Bank Syari’ah utama di Indonesia

2. Dominan di pasar spiritual 3. Dikagumi di pasar nasional

Misi dari Bank Muamalat Indonesia adalah menjadi role mode lembaga keuangan syari’ah dengan penekanan pada semangat kewirausahaan, keunggulan menajemen dan orientasi investasi yang inovarif untuk memaksimalkan nilai bagi

stake holder.

D. Struktur Organisasi

Direktur Utama

Businnes-Manager

(Kepala Kantor)

Marketing/AM

Direktur Administrasi

Operational Manager

Kas&Layanan

(CS. Teller)

Back Office

Umum Personalia

Support

Gambar : 3.1

Struktur Organisasi Bank Muamalat Indonesia Cabang Solo

E. Job Description

1. Business Manager

Mengawasi, mengkoordinasi, melindungi dan bertanggung jawab atas seluruh kinerja karyawan dan kondisi umum Bank Muamalat Cabang Solo

2. Operation Manager

Mengawasi, mengkoordinasi dan menerima pertanggung jawaban secara langsung bagian operation (teller, customer servis, back office dan operation pembiayaan), bertanggung jawab atas pelaksanaan operasional harian di bagian lain, seperti ijin keluar–masuk dan penggunaan inventaris kantor

3. Teller

a. Melayani penyetoran dan penarikan tunai nasabah

Melayani penyetoran warkat kliring dan inkaso.

b. Melayani pindah buku dan tranfer.

c. Membuat cash register (teller dan kas besar) rincian mutasi harian kas. d. Melaporkan kelebihan uang untuk disetorkan ke khazanah (brankas)

e. Head Teller

4. Operation Pembiayaan

Bertugas atas administrasi pembiayaan terhadap seluruh nasabah yang mengajukan pembiayaan di Bank Muamalat Indonesia Cabang Solo

5. Back Office

Bertugas menjalankan kegiatan kliring dan seluruh transaksi antar bank, perorangan dengan bank yang prosesnya melalui Bank Indonesia

6. Customer Service

a. Melaksanakan pembukaan dan penutupan rekening giro, tabungan dan deposito.

b. Registrasi warkat cek/bilyet gilro. c. Melayani tamu

d. Melayani komplain nasabah. e. Registrasi kartu ATM f. Sebagai pusat informasi

8. Account Manager

Bertugas sebagai marketing Bank Muamalat baik di bidang Funding

(penanaman dana) dan Lending (pelemparan dana)

Bertanggung jawab atas administrasi dokumen–dokumen, berperan sebagai humas Muamalat, membantu Business Manager, Operation Manager

dan General Affair dalam melakukan tugas–tugas administratif.

10.Unit Support Penanaman Dana (USPD)

Bertanggung jawab atas seluruh dokumen yang berkaitan hukum baik

intern maupun ekstern, dokumen nasabah dan dokumen Bank. Bertindak sebagai legal atau memiliki kewenangan secara hukum.

11.General Affair

Bertanggung jawab atas administrasi karyawan, sarana logistik dan keuangan

12.Residence Audit

Bertugas sebagai auditor dan pengawas seluruh dokumen, transaksi, dan administratif kegiatan Bank Muamalat untuk untuk menghindari segala bentuk penyimpangan

Non Staff Banking

1. Security

b. Menjaga keamanan Bank Muamalat Indonesia kantor BMI.

2. Driver

a. Mengantar staff saat melaksanakan pekerjaan kantor.

b. Menjaga agar kondisi kendaraan dinas kantor selalu dalam keadaan siap jalan/baik.

F. Konsep Dasar Operasional Bank Muamalat Indonesia

Bank Muamalat Indonesia mempunyai lima konsep dasar operasional yang terdiri dari sistem simpanan murni (Al-Wadiah), sistem bagi hasil, sistem jual beli dan margin keuntungan, sistem sewa (Al-Ijarah) dan sistem jasa (fee).

1. Sistem Simpanan Murni (Al-Wadiah)

Yaitu fasilitas yang diberikan oleh bank islam untuk memberikan kesempatan kepada pihak yang berkelebihan dana untuk menyimpan dananya di bank. Fasilitas ini biasanya diberikan untuk tujuan keamanan dan pemindahbukuan dan bukan untuk tujuan investasi.

2. Sistem Bagi Hasil

Yaitu suatu system yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana, yang terjadi antara bank dengan nasabah penerima dana. Bank jasa yang berdasarkan konsep dasar ini adalah

mudharabah dan musyarakah.

Yaitu suatu system yang menerapkan tata cara jual beli, dimana pihak bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank dan nasabah dalam kapasitasnya sebagai agen bank melakukan pembelian-pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga beli ditambah dengan keuntungan (margin/mark up). Jasa-jasa yang berdasarkan konsep dasar ini adalah mudharabah dan al bai’u bitsaman ajil.

4. Sistem Sewa (Al-Ijarah/al- ta’jiri)

Sistem sewa terbagi dalam dua jenis, yaitu:

1. Al-Ijarah

Perjanjian sewa yang memberi kesempatan kepada penyewa untuk memanfaatkan barang yang disewa dengan imbalan uang sewa sesuai dengan persetujuan. Setelah masa sewa berakhir barang akan dikembalikan kepada pemilik.

2. Al- ta’jiri

Sama dengan al-ijarah, tetapi setelah masa sewa berakhir pemilik barang menjual barang yang disewa kepada penyewa dengan harga yang disepakati.

5. Sistem Jasa (Fee)

Yaitu sistem kegiatan yang meliputi seluruh layanan non pembiayaan yang diberikan bank. Bentuk jasa yang berdasarkan konsep dasar ini antara lain: bank garansi, kliring, inkaso, jasa transfer dan lain-lain.10

G. Kegiatan Operasional Bank Muamalat Indonesia

10

Kegiatan Operasional pada Bank Muamalat Indonesia antara lain sebagai berikut:

1. Kegiatan operasional di bidang penghimpunan dana

Dalam menghimpun dana masyarakat, BMI menerima simpanan dari masyarakat dan menerima dana dari pihak ketiga. Kegiatan operasional yang dilakukan adalah:

a. Giro Wadiah

Yaitu simpanan yang dapat digunakan sebagai alat pembayaran dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

b. TabunganMudharabah

Yaitu dana yang disimpan nasabah di kelola bank, untuk memperoleh keuntungan. Keuntungan akan diberikan kepada nasabah berdasarkan kesepakatan bersama.

c. Deposito Investasi Mudharabah

Yaitu simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu melalui perjanjian antara penyimpan dengan bank bersangkutan dengan menerapkan system bagi hasil keuntungan.

Yaitu simpanan pihak ketiga yang penarikannya dilakukan pada saat nasabah akan menunaikan ibadah haji atau pada saat tertentu sesuai dengan yang diperjanjikan.

e. Tabungan Kurban

Yaitu simpanan pihak ketiga yang dikumpulkan untuk ibadah kurban dengan penarikan yang dilakukan pada saat nasabah akan melaksanakan kurban atau pada saat tertentu yang disepakati bersama.

2. Kegiatan operasional di bidang penyaluran dana

Kegiatan operasional di bidang penyaluran dana meliputi: a. Pembiayaan Al-Mudharabah

Yaitu suatu perjanjian pembiayaan antara bank dengan nasabah, dimana bank menyediakan 100% pembiayaan bagi usaha kegiatan tertentu dari nasabah, sedangkan nasabah mengelola usaha tersebut tanpa campur tangan bank. Bank mempunyai hak mengajukan usul dan melakukan pengawasan.

b. Pembiayaan Al-Musyarakah

Yaitu suatu perjanjian dimana bank menyediakan sebagian dari pembiayaan bagi usaha/kegiatan tertentu sebagian lain disediakan oleh mitra usaha. Dalam hal ini bank ikut serta dalam manajemen usaha tersebut.

Yaitu suatu perjanjian pembiayaan di mana bank membiayai pembelian barang yang diperlukan nasabah dengan sistem pembayaran ditangguhkan.

d. Pembiayaan Al-Bai’u Bitsaman Ajil

Yaitu suatu perjanjian dimana bank membiayai pembelian suatu barang dengan sistem pembayaran angsuran/cicilan.

e. Pembiayaan Al-Qordhul Hasan

Yaitu suatu perjanjian antara bank sebagai pemberi pinjaman, baik berupa uang maupun barang tanpa persyaratan adanya tambahan atau biaya apapun.

f. PembiayaanAl-Ijarah dan Al-Ta’jiri

Yaitu perjanjian sewa-menyewa yang biasanya digunakan dalam usaha leasing baik secara sewa murni (operating lease) maupun secara sewa beli (finance lease)

g. Jasa-Jasa Lainnya

PT. Bank Muamalat Indonesia juga dapat memberikan jasa-jasa antara lain sebagai berikut:

1) Pemberian garansi dengan konsep kafalah.

2) Pemberian jasa transfer dengan konsep dasar al-hiwalah.

a) Al-wadiah

Yaitu bank menerima titipan berupa uang, barang atau surat berharga yang tujuannya untuk disimpan (safedeposite box) dan bank memperoleh fee sebagai imbalan

b) Al-wakalah

Yaitu bank menerima titipan berupa uang atau surat berharga dan mendapat kuasa dari yang menitipkan untuk mengelola uang atau surat berharga tersebut.

4) Pemberian jasa pembukuan L/C dapat dilakukan untuk perdagangan dalam negeri dan atau perdagangan luar negeri.11

3. Produk–produk Bank Muamalat Indonesia

Produk yang ditawarkan oleh Bank Muamalat Indonesia cabang Solo antara lain :12

a. Produk Penghimpunan Dana 1) Tabungan Ummat

Simpanan pada Bank Muamalat dalam mata uang rupiah di mana penyetoran dan penarikannya dapat dilakukan setiap saat sesuai dengan ketentuan yang berlaku di Bank Muamalat.

11Ibid

. hlm. 03-109 12

Keuntungan dan Kerugian :

a) Akses di lebih dari 8.888 ATM BCA dan ATM Bersama.

b) Sebagai kartu debit untuk berbelanja di 18.000 merchant berlogo Debit BCA.

c) Bagi hasil bersaing tiap bulan. d) Online real time di seluruh outlet.

e) Fasilitas phone banking 24 jam : informasi saldo, histori transaksi, ubah PIN, pemindahbukuan antar rekening, pembayaran ZIS, dan lain- lain.

f) Fasilitas cek saldo via SMS.

g) Fasilitas pembayaran zakat otomatis.

h) Fasilitas pembayaran otomatis (auto debet) tagihan bulanan. Persyaratan :

a) Fotokopy identitas diri (KTP/SIM/Paspor) yang masih berlaku. b) Setoran awal Rp 500.000,-

2) Kartu Shar-e

Kartu Tabungan yang dikemas khusus dalam bentuk Paket Perdana seharga Rp 125.000,- bekerjasama dengan Kantor Pos.

Keuntungan dan Fasilitas :

a) Dapat diperoleh di seluruh kantor pos

b) Pengaktifan yang mudah dan murah (Fasilitas Phone Banking

c) Dapat ditarik di seluruh ATM Bersama, ATM BCA d) Sebagai kartu belanja di merchant BCA

e) Dapat setor tunai di kantor pos counter Muamalat dan Tranfer. 3) Tabungan Haji Arafah

Tabungan Haji Arafah merupakan jenis tabungan yang ditujukan bagi anda yang berniat untuk melaksanakan ibadah haji secara terencana sesuai dengan kemampuan dan jangka waktu yang dikehendaki.

Keuntungan dan Fasilitas :

a) Menguntungkan, akan diberikan bagi hasil secara otomatis yang akan ditambahkan ke dalam saldo Tabungan Arafah

b) Terencana, tahun keberangkatan dan besarnya setoran tabungan dapat direncanakan sesuai kemampuan

c) Terjamin, Bank Muamalat on-line dengan Siskohat Departemen Agama sehingga memberi kepastian untuk memperoleh porsi/quota keberangkatan

d) Aman, khusus nasabah yang memiliki saldo efektif minimal Rp 5.000.000,- akan memperoleh perlindungan Asuransi Syari’ah

4) Deposito Mudharabah

Dana anda akan diinvestasikan secara optimal untuk membiayai berbagai usaha produktif dan terjamin kehalalan dan kesesuaiannya dengan syari’ah.

Keuntungan dan Fasilitas :

a) Memperoleh bagi hasil yang kompetitif setiap bulan

b) Investasi disalurkan untuk pembiayaan usaha produktif yang halal c) Jangka waktu 1, 3, 6 dan 12 bulan

d) Dapat diperpanjang secara otomatis (Automatic Roll Over) pada saat jatuh tempo

e) Dapat digunakan sebagai jaminan pembiayaan atau untuk referensi Bank Muamalat

Persyaratan :

a) Jumlah Deposito minimal Rp 1.000.000,- atau USD 500

b) Mengisi Formulir pembukaan deposito, melampirkan fotokopy identitas diri (khusus nasabah perorangan)

5) Deposito FULINVES

Merupakan investasi pihak ketiga di Bank Muamalat dalam mata uang rupiah dengan nilai minimal Rp 2.000.000,- dan jangka waktu enam bulan dan 12 bulan, yang diperuntukkan bagi nasabah perorangan untuk dikelola secara syari’ah dan memperoleh bagi hasil. Keuntungan dan Fasilitas :

a) Memeperoleh bagi hasil yang kompetitif setiap bulan

c) Jangka watu enam dan 12 bulan

d) Dapat diperpanjang secara otomatis (Automatic Roll Over) pada saat jatuh tempo

e) Dapat digunakan sebagai jaminan pembiayaan atau untuk referensi Bank Muamalat

f) Deposito dalam valuta rupiah minimal senilai Rp 2.000.000,- akan memperoleh fasilitas asuransi syari’ah senilai deposito atau maksimal Rp 50.000.000,-

g) Deposito dalam valuta US dollar minmal senilai USD 500 akan memperoleh fasilitas asuransi syari’ah senilai deposito atau maksimal senilai Rp 500.000.000,-

Persyaratan :

Nasabah perorangan : mengisi formulir pembukaan deposito dan melampirkan fotokopy identitas diri.

6) Giro Wadi’ah

Merupakan titipan dana pihak ketiga yang penarikannya dapat dilakukan setiap saat dengan menggunakan media cek, bilyet giro dan sarana pemindahbukuan.

Keuntungan dan Fasilitas:

c) Phone Banking 24 jam: informasi saldo, histori transaksi, ubah PIN, pemindahbukuan antar rekening, pembayaran ZIS, dan lain-lain.

Persyaratan:

a) Nasabah Perorangan : Setoran awal minimal Rp 500.000,- atau USD 500, mengisi formulir pembukaan, melampirkan fotocopy identitas diri dan NPWP

b) Nasabah Perusahaan : Setoran awal minimal Rp 1.000.000,- atau USD 500, mengisi formulir pembukaan, melampirkan fotocopy identitas diri dan NPWP serta TDP dan surat ijin perusahaan 7) Dana Pensiun

Merupakan produk Dana pensiun, program iuran pasti dengan pengelolaan investasi dilakukan secara syari’ah.

Keuntungan dan Fasilitas:

a) Dana anda disalurkan ke sektor usaha yang menguntungkan b) Produktif dan halal sesuai dengan syari’ah

c) Merupakan salah satu cara memperoleh jaminan penghasilan hari tua

d) Memperoleh menfaat pensiun sebesar total iuran dan hasil pengembangan

e) Menetapkan sendiri usia pensiun

b. Produk Pengelolaan Dana 1) Piutang Murabahah

Fasilitas penyaluran dana dengan system jual beli. Bank akan membelikan barang-barang halal yang dibutuhkan kemudian menjualnya untuk diangsur sesuai dengan kemampuan nasabah. Produk ini dapat digunakan untuk memenuhi kebutuhan usaha (modal kerja dan investasi : pengadaan barang modal seperti mesin, peralatan, dan lain-lain)

Minimal pembiayaan ini adalah Rp 50.000.000,- 2) Pembiayaan Mudharabah

Pembiayaan dalam bentuk modal dana yang diberikan oleh bank untuk dikelola dalam usaha yang disepakati besarnya. Selanjutnya dalam pembiayaan ini nasabah dan bank sepakat untuk berbagi hasil atas pendapatan usaha tersebut.

Jenis usaha yang dapat dibiayai : perdagangan, industri/manufacturing, usaha atas dasar kontrak dan lain-lain berupa modal kerja dan investasi.

Syarat yang diperlukan untuk mendapatkan pembiayaan : usahanya sudah berjalan ± dua tahun.

Fasilitas penyaluran dana untuk mengadakan obyek/barang investasi yang diberikan berdasarkan pesanan anda.

4) Rahn (gadai)

Rahn adalah perjanjian penyerahan barang/harta sebagai jaminan berdasarkan hukum gadai berupa emas/perhiasan/kendaraan.

BAB IV

ANALISIS

Pembiayaan KPRS merupakan layanan jasa pembiayaan yang diberikan oleh pihak BMI Solo kepada nasabah debitur perorangan (individu), guna untuk

melakukan pembelian rumah berikut tanahnya untuk dimiliki atau digunakan sendiri. Pembiayaan KPRS yang ditawarkan BMI Cabang Solo merupakan pembiayaan pembelian rumah baik rumah baru maupun rumah second (lama). Pembiayaan KPRS akan diberikan setelah nasabah memenuhi persyaratan dan ketentuan yang berlaku.

Pelaksanaan pembiayaan KPRS di BMI Cabang Solo menggunakan skim

musyarakah wal ijarah muntahiyah bit tamlik yaitu akad perjanjian kerjasama sewa beli di mana masing-masing pihak memberikan kontribusi dana, pihak bank sebagai penyedia dana dan nasabah sebagai pihak yang memesan untuk membeli rumah dengan cara pembayaran secara angsuran. Dalam akad perjanjian tersebut bank akan mendapatkan keuntungan dari margin yang telah ditentukan dengan kesepakatan bersama antara bank dengan nasabah.

ditetapkan oleh bank dan disepakati oleh nasabah. Dengan ketentuan harga jual bank ditentukan sejak awal perjanjian dibuat dan tidak boleh berubah selama waktu akad serta adanya kepastian dari segi jumlah angsuran selama periode pembiayaan. Besar margin ditentukan berdasarkan jangka waktu yang dipilih nasabah. Semakin lama jangka waktunya semakin besar margin yang dikenakan.

A. Prosedur Pembiayaan KPRS

Prosedur pembiayaan KPRS di BMI Cabang Solo mempunyai 4 tahapan, yaitu prosedur pengajuan pembiayaan, prosedur analisis pembiayaan, tahap realisasi pembiayaan dan prosedur pengembalian pembiayaan.

1. Prosedur Pengajuan Pembiayaan

a. Calon nasabah datang ke kantor BMI Cabang Solo untuk menanyakan tentang bagaimana cara mengajukan pembiayaan KPRS.

b. Karyawan BMI akan menjelaskan kepada calon nasabah tentang persyaratan-persyaratan yang harus dipenuhi untuk mendapatkan pembiayaan KPRS di BMI Cabang Solo. Persyaratan-persyaratan tersebut antara lain :

1) Warga negara Indonesia

2) Telah berusia 21 (dua puluh satu tahun) atau telah menikah dan berwenang melakukan tindakan hukum (telah dewasa menurut hukum dan tidak berada dalam pengampunan)

penghasilan yang bersifat tetap (gaji bulanan) maupun tidak tetap (pendapatan dari pekerjaan bebas)

4) Mempunyai pekerjaan tetap (sebagai karyawan atau pekerjaan lainnya yang memperoleh gaji tetap) atau menjalankan usahanya sendiri (wirausaha) dengan masa kerja minimal 1 (satu) tahun.

5) Tidak memiliki pembiayaan bermasalah baik di bank maupun di bank lain.

6) Pemohon yang masih berstatus sebagai nasabah di bank maupun di bank lain untuk jenis pembiayaan apapun, disyaratkan penghasilannya masih cukup untuk membayar (angsuran pokok dan margin) atas seluruh pembiayaan (baik yang telah ada maupun yang akan diminta). 7) Menyampaikan NPWP pribadi untuk permohonan pengajuan di atas

100 juta.

Syarat data aspek legalitas bagi debitur yang memiliki penghasilan tetap (karyawan) dan tidak tetap (wiraswasta) antara lain :

1) Surat permohonan pembiayaan 2) Photo copy KTP

3) Photo copy KTP istri/suami yang masih berlaku 4) Photo copy akta nikah

5) Photo copy KK (kartu keluarga) 6) Surat persetujuan istri/suami 7) Photo copy NPWP

9) Photo copy TDP untuk perusahaan 10)Surat-surat jaminan, yang terdiri dari :

a) Photo copy sertifikat SHGB/SHM

b) Photo copy IMB (Ijin Mendirikan Bangunan) c) PBB dan STTS terbaru

Syarat data keuangan yang harus dipenuhi :

1) SK pengangkatan PNS (untuk debitur yang penghasilan tetap) 2) Slip gaji/rincian penghasilan

3) Photo copy rekening koran/tabungan/giro untuk 3 bulan terakhir 4) Surat kuasa pemotongan gaji dari bendaharawan

c. Setelah semua berkas persyaratan dipenuhi nasabah kembali ke BMI Cabang Solo untuk menyerahkan berkas-berkas tersebut, bisa melalui

customer service yang pada akhirnya akan diserahkan ke bagian account manager atau langsung menyerahkan berkas tersebut kepada account manager.

Semua syarat yang dibutuhkan dalam pelaksanaan pembiayaan KPRS harus dipenuhi semua untuk kelancaran proses pembiayaan.

2. Prosedur Analisis Pembiayaan

Setelah semua berkas-berkas yang diperlukan diterima oleh Account Manager, maka tahap selanjutnya adalah penilaian kelayakan pembiayaan. Penilaian ini menggunakan prinsip 5 C.13

13

a. Character

Analisa ini merupakan analisa kualitatif yang tidak dapat dideteksi secara numerik. Namun demikian, hal ini merupakan pintu gerbang utama proses persetujuan pembiayaan. Kesalahan dalam menilai karakter calon nasabah dapat berakibat fatal pada kemungkinan pembiayaan terhadap orang yang beritikad buruk seperti berniat membobol bank. Untuk memperkuat data ini dapat dilakukan hal-hal sebagai berikut : 1) Wawancara

Karakter seseorang dapat dideteksi dengan melakukan verikasi data dengan interview. Apabila data-data benar, maka calon nasabah seharusnya dapat menjawab semua pertanyaan dengan mudah dan yakin. Apabila ada kesalahan, maka hal ini bisa merupakan indikasi awal sebuah itikad buruk.

2) BI Checking

BI checking dilakukan untuk mengetahui riwayat pembiayaan yang telah diterima oleh nasabah berikut status nasabah yang

ditetapkan oleh BI.

3) Bank checking

4) Trade checking

Analisa dilaksanakan terhadap usaha-usaha sejenis, pesaing, pemasok dan konsumen. Pengalaman kemitraan semua pihak terkait pasti meninggalkan kesan tersendiri yang dapat memberikan indikasi tentang karakter calon nasabah, terutama masalah keuangan seperti cara pembayaran.

b. Capacity

Kapasitas calon nasabah sangat penting diketahui untuk

memahami kemampuan orang untuk berbisnis. Hal ini dapat dipahami karena watak yang baik semata-mata tidak menjamin seseorang mampu berbisnis dengan baik. Untuk perorangan hal ini tidak terindikasi dari referensi ataupun curriculum vitae yang dimilikinya. Hal ini dapat menggambarkan kerja/bisnis yang bersangkutan. Untuk perusahaan hal ini dapat terlihat dari laporan keuangan dan past performance usaha. Hal ini dapat dilakukan untuk mengetahui kemampuan perusahaan memenuhi semua kewajiban termasuk pembayaran pelunasan pembiayaan.

Untuk mengetahui kapasitas nasabah, bank harus memperhatikan : 1) Angka-angka hasil produksi

2) Angka-angka hasil penjualan dan pembelian

3) Perhitungan rugi laba perusahaan saat ini dan proyeksi

Untuk pembiayaan konsumtif, analisa diarahkan pada kemampuan sumber penghasilan calon nasabah membiayai seluruh pengeluaran bulanannya. Untuk itu yang perlu dianalisa adalah :

1) Perusahaan tempat yang bersangkutan bekerja 2) Lama bekerja

3) Penghasilan c. Capital (modal)

Analisa modal diarahkan untuk mengetahui seberapa besar tingkat keyakinan calon nasabah terhadap usahanya sendiri. Jika nasabah sendiri tidak yakin akan usahanya, maka orang lain akan lebih tidak yakin.

Untuk mengetahui hal ini, bank harus melakukan hal-hal sebagai berikut :

1) Melakukan analisa neraca 2 tahun terakhir

2) Melakukan analisa ratio untuk mengetahui likuiditas, solvabilitas dan rentabilitas dari perusahaan.

d. Conditions (kondisi)

Analisa diarahkan pada kondisi sekitar yang secara langsung maupun tidak langsung berpengaruh terhadap usaha calon nasabah, seperti kebijakan pembatasan usaha properti, pelarangan ekspor pasir laut, trend PHK besar-besaran usaha sejenis dan lain-lain.

Analisa ini diarahkan terhadap jaminan yang diberikan. Jaminan dimaksud harus mampu mengcover resiko bisnis calon nasabah. Analisa yang dilaksanakan antara lain :

1) Meneliti kepemilikan jaminan yang diserahkan

2) Mengukur dan memperkirakan stabilitas harga jaminan dimaksud 3) Memperhatikan kemampuan untuk dijadikan uang dalam waktu relatif

singkat tanpa harus mengurangi nilainya

4) Memperhatikan pengikatannya, sehingga secara legal bank dapat dilindungi

5) Rasio jaminan terhadap jumlah pembiayaan. Semakin tinggi resiko tersebut maka semakin tinggi keperluan bank terhadap kesungguhan calon nasabah

6) Marketabilitas jaminan, jenis-jenis lokasi jaminan sangat menentukan tingkat marketable suatu jaminan. Rumah yang berharga jutaan rupiah bisa turun hanya terletak di lokasi yang sulit dijangkau.

Setelah itu semua berkas-berkas tersebut oleh account manager

diserahkan ke bagian USPD untuk dianalisa lebih lanjut. Analisa yang dilakukan oleh pihak USPD antara lain :14

a. Analisa yuridis : mengenai kewenangan hukum yang mewakili. Dilihat dari nasabahnya/orang yang mengajukan pembiayaan cacat hukum atau tidak. Analisa administrasi (misal : KTP atau KK masih berlaku atau tidak)

14

b. Penilaian dan penyelidikan melalui penilaian agunan yang dijadikan jaminan dengan cara apakah nilainya sesuai dengan pembiayaan yang diajukan, marketability atau tidak, surat-surat agunan yang akan dibiayai lengkap atau tidak.

c. Pemeringkatan nasabah dan analisa lapangan keuangan. Di setiap bank sudah ada standarisasi pemeringkatan tersendiri. Standarisasi pemeringkatan nasabah ini dipengaruhi oleh, apakah nasabah tersebut sudah menikah atau belum, memiliki pekerjaan tetap atau wiraswasta, sudah mempunyai anak atau belum, berapa lama bekerja.

d. Hubungan kerja AM dan USPD pada awal proses penerimaan Dana 1) AM menerima proposal pengajuan PD dari nasabah

2) AM memberikan data-data ke USPD untuk dilakukan analisa

3) Berdasarkan data yang diperoleh, USPD melakukan analisa terhadap calon nasabah, yaitu :

a) Hukum : analisa yuridis

b) Penilaian dan penyelidikan jaminan BI checking dan lain-lain c) Pemeringkatan nasabah dan analisa laporan keuangan

4) Hasil dari analisa tersebut diserahkan kembali ke AM untuk dianalisa lebih lanjut

5) Copy dari hasil pemeringkatan nasabah selain diserahkan ke AM juga diserahkan ke PSG dan CRMU.

Gambar : 4.1

Bagan hubungan kerja AM dan USPD pada awal proses penanaman dana s

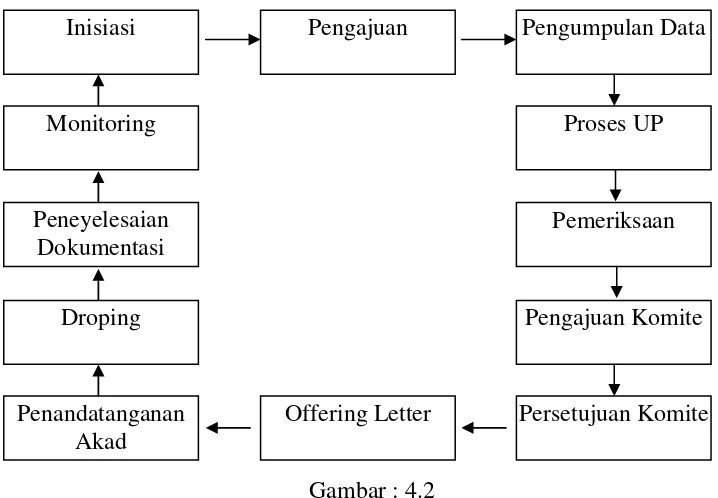

Di Bank Muamalat Indonesia Cabang Solo semua proses dalam menganalisis pembiayaan harus dilaksanakan sesuai dengan prosedur yang berlaku. Untuk mengurangi timbulnya pembiayaan yang bermasalah. Berikut ini uraian pelaksanaan proses pembiayaan KPRS di Bank Muamalat Indonesia Cabang Solo, antar lain :

a. Inisiasi

keabsahan data yang disampaikan secara tertulis oleh nasabah. Selanjutnya dalam kegiatan ta’aruf diperlukan adanya data standar nasabah bagi setiap AM yang ingin melakukan wawancara.

Dari kegiatan tersebut dapat diambil kesimpulan secara tepat apakah permohonan pembiayaan tersebut dapat dilanjutkan atau tidak.

Hal-hal yang perlu diperhatikan : 1) Kelengkapan data pemohon

2) Penjelasan data pendukung

3) Pemikiran kembali kebenaran dan konsistensi data pemohon Penentuan calon nasabah, dilihat dengan cara melihat data keuangan atau jaminan.

b. Proses pengajuan

Dealing dengan calon nasabah, setelah itu AM mencantumkan nasabah yang bersangkutan ke dalam pipeline yang akan dilaporkan kepada supervisor tiap awal bulan, penyampaian check list dokumen pembiayaan pada calon nasabah, penyampaian prosedur dan proses pembiayaan, kemudian AM menyampaikan dateline kepada calon

nasabah untuk mempercepat proses pengumpulan kelengkapan dokumen. c. Pengumpulan data

d. Proses usulan pembiayaan 1) Penyidikan

2) Pembuatan analisa laporan keuangan

e. Pemeriksaan

Pemeriksaan kelengkapan dokumen dan aspek legalitas dari calon nasabah oleh bagian support, kemudian bagian support memberikan laporan hasil pemeriksaan calon nasabah kepada AM, dan membuat analisis yuridis.

f. Pengajuan komite

Pengecekan paraf dan penandatanganan dokumen oleh AM, pengecekan oleh bagian support dan sekretaris komite, pengesahan dokumen UP dengan stempel sekretaris komite, pengajuan persetujuan anggota komite.

g. Persetujuan komite

Pemeriksaan dan analisis kelayakan calon nasabah oleh komite, untuk permintaan persetujuan secara sirkulasi dimulai dari anggota komite yang mempunyai limit terkecil, persetujuan anggota komite dengan penandatanganan usulan pembiayaan.

h. Offering letter

i. Pengikatan/penandatanganan akad

Pengikatan ini dibuat oleh atau dihadapan seorang pejabat umum yang menurut UU ditugaskan untuk membuat akte tersebut (dalam hal ini notaris). Untuk jenis pengikatan yang bersifat notariel, wajib dilaksanakan untuk pembiayaan yang berplafond di atas Rp. 50 juta kecuali untuk pengikatan pembiayaan yang bersifat back to back financing/cash collateral.

2) Pengikatan di bawah tangan

Dibuat oleh bank dan ditanda tangani oleh kedua belah pihak. Pengikatan di bawah tangan ini dapat menjadi alat bukti yang syah di pengadilan harus didukung oleh alat bukti lainnya.

Sebagai lembaga keuangan syariah, maka setiap dilaksanakan pengikatan baik berbentuk pengikatan notariel/ pengikatan di bawah tangan harus ada saksi yang hadir.

dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antaramu). jika tak ada dua orang lelaki, Maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa Maka yang seorang mengingatkannya. janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. yang

Pengikatan jaminan dengan menggunakan hak tanggungan. Pengikatan ini diberikan pada jaminan yang obyeknya adalah tanah atau bangunan. Dalam hal nasabah cidera janji, hak tanggungan digunakan untuk pelunasan pembiasaan, yang memberikan kedudukan lebih utama (hak perferen) dari pihak-pihak lain yang juga memegang hak tanggungan atas obyek jaminan yang sama.

Nilai hak tanggungan dipasang sekurang-kurangnya sebesar nilai piutang/harga jual atau pembiayaan kecuali dalam nilai transaksi lebih kecil dari nilai piutang/harga jual, maka pembebanan nilai hak tanggungan sebesar nilai taksasi.

Biaya-biaya yang harus ditanggung oleh nasabah antara lain :

a) Biaya administrasi : 1,3% dari plafond b) Biaya notaris : sesuai dengan tagihan notaris

c) Biaya-biaya asuransi, materai dan transfer : akan ditentukan kemudian.

Dengan catatan, pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam

mengadakan kontrak (akad), dengan memperhatikan hal-hal berikut : a) Penawaran dan penerimaan harus secara eksplisit menunjukkan

tujuan kontrak (akad)

c) Akad dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern.

j. Droping

Setelah pengikatan dilaksanakan dengan nasabah, maka AM segera membuat memo droping dan instruksi droping. Memo droping mencantumkan semua biaya yang harus didebet oleh bagian OP, memo droping, instruksi droping dan semua dokumen pengikatan disertai pada bagian support setelah dicek dan ditandatangani oleh AM untuk

dimintakan persetujuan pimpinan cabang. Setelah mendapat persetujuan pimpinan cabang bagian support segera menyerahkan memo dan instruksi droping beserta semua kelengkapan ke bagian OP untuk segera dilakukan droping ke rekening nasabah.

k. Penyelesaian dokumen

Meliputi dokumen TBO, tanda bukti pengiriman dana (untuk RTGS), form pembukaan rekening nasabah dan underlying transaction. Dokumen TBO diserahkan oleh nasabah paling lambat sepuluh hari setelah pengikatan. Underlying transaction meliputi tanda terima uang oleh nasabah, perjanjian pembiayaan dengan nasabah dan tanda bukti pembelian barang oleh nasabah diserahkan oleh nasabah paling lambat sepuluh hari setelah pengikatan.

Gambar : 4.2

Bagan Prosedur Pelaksanaan Proses Pembiayaan KPRS Bank Muamalat Indonesia

3. Tahap Realisasi Pembiayaan

Tahap realisasi pembiayaan telah memutuskan untuk menerima pembiayaan yang diajukan oleh calon nasabah. Prosedur realisasi itu sebagai berikut:

a. Setelah menandatangani akad pembiayaan, bagian pemasaran memberikan berkas catatan kepada bagian pembiayaan untuk pengecekan syarat-syarat pembiayaan.

b. Bagian pembiayaan membuat kwitansi dengan mengeluarkan sejumlah pembiayaan yang telah disetujui dan meminta nasabah untuk menandatanganinya.

Pengajuan Pengumpulan Data

c. Kwitansi pembiayaan yang telah ditandatangani nasabah dan bagian pemasaran diserahkan kepada teller.

d. Teller menyerahkan sejumlah uang kepada nasabah sama dengan yang tertera di kwitansi.

4. Prosedur pengembalian pembiayaan

Pengembalian pembiayaan ini dilakukan sesuai dengan kesepakatan nasabah dengan pihak bank di awal perjanjian dan pembayaran dilakukan dengan cara mendebet uang angsuran langsung dari tabungan nasabah. Pengembalian pembiayaan pada Bank Muamalat Indonesia Cabang Solo adalah dengan cara mengangsur sesuai dengan ketentuan yang telah disepakati di awal pembiayaan KPRS.

Dari uraian di atas, semua langkah-langkah dalam proses pelaksanaan pembiayaan KPRS haruslah dilakukan sesuai dengan prosedur yang berlaku. Hal ini dilakukan agar tidak terjadi pembiayaan bermasalah karena pihak bank mendapat kepercayaan dari nasabah untuk mengelola dananya sesuai dengan syari’ah.

B. Cidera janji dalam Pelaksanaan Pembiayaan KPRS

Dalam pembiayaan di BMI tentunya tidak lepas dari masalah cidera janji yang terjadi yaitu keterlambatan pembayaran yang tidak sesuai waktunya.

a. Nasabah yang terlambat/tidak memenuhi kewajibannya karena kondisi di luar kehendak nasabah

b. Nasabah yang mampu namun menunda-nunda pembayaran pembiayaan

C. Penyelesaian Pembiayaan KPRS Bermasalah di BMI Cabang Solo

Pengajuan penyelesaian pembiayaan bermasalah dengan melalui langkah tindakan berorientasi pada upaya dan penyelesaian (pembiayaan menjadi lunas) baik melalui upaya non litigasi ataupun upaya litigasi.

1. Langkah non litigasi

Upaya penyelesaian ini dilaksanakan BMI dengan tanpa melalui proses penyelesaian lembaga peradilan yang ada, yaitu :

a. Melakukan pendekatan kepada nasabah pembiayaan tersebut ataupun kepada pemilik jaminan agar bersedia membayar/melunasi kewajibannya pada BMI.

b. Melakukan penekanan kepada nasabah pembiayaan atau pemilik jaminan baik melalui pemberian surat pemberitahuan atau surat peringatan dan sebagainya yang bertujuan agar nasabah pembiayaan tersebut berusaha membayar/melunasi kewajibannya kepada BMI. Maksud dan penyelesaian di atas untuk dapat dipenuhinya pembayaran oleh nasabah pada BM. s

Upaya penyelesaian ini dilaksanakan BMI apabila langkah non litigasi tidak tercapai melalui proses penyelesaian peradilan yang ada. Bentuk pelaksanaannya, antara lain:

a. Pengajuan gugatan

Baru dilaksanakan bila nasabah pembiayaan yang dihadapi sudah tidak ada harapan penyelesaian secara tepat dan tuntas. Melalui penggunaan hak preferen BM sebagai pemegang hak tanggungan.

Pelaksanaan gugatan dapat diajukan melalui pengadilan negeri/basyarnas atau lembaga penggantinya, tergantung yuridis hukum yang disepakati.

Pelaksanaan gugatan apabila dilaksanakan melalui Pengadilan Negeri wajib memperhatikan prosedur hukum acara perdata yang berlaku. Basyarnas selaku lembaga arbitrase/perwasitan wajib dilaksanakan dengan prosedur acara pengajuan yang berlaku di Basyarnas.

Yang perlu diperhatikan dalam proses ini, yaitu :

1) Pihak yang digugat (tergugat) : nasabah pembiayaan/penjamin/ pada pihak lainnya yang benar-benar tidak memiliki iktikad baik dan tidak memiliki kemauan menyelesaikan permasalahannya secara sukarela. 2) Yuridis hukum dan atau kewenangan pengadilan yang ada pada

pengadilan negeri ataupun basyarnas. b. Pengajuan Pidana

untuk intern bank ataupun ekstern bank) dan patut diduga termasuk tindak pidana yang menimbulkan kerugian pada pihak BMI. Tujuannya lebih mengutamakan penekanan psikologis kepada pihak yang dimaksudkan guna mengakui kesalahannya. Dan selanjutnya mengembalikan kekayaan yang diperoleh dari perbuatan yang dilanggar dan pada akhirnya menyelesaikan kewajibannya.

Pengajuan pidana ini diajukan apabila adanya tindak penggelapan, penipuan, pemalsuan dan sebagainya.

c. Permohonan eksekusi jaminan

Pada dasarnya suatu keputusan pengadilan yang telah berkekuatan hukum, mempunyai sifat mengikat dan wajib dilaksanakan oleh para pihak yang berperkara. Karena bila keputusan pengadilan atas adanya pengajuan gugatan ternyata tidak dilaksanakan dengan sukarela oleh salah satu pihak maka pihak yang merasa dirugikan (Bank Muamalat) dapat mengajukan pelaksanaan keputusan pengadilan (flat eksekusi) tersebut.

maupun minta lembaga bantuan/jasa hukum dengan wajib sepengetahuan dan persetujuan komite pembiayaan.

d. Permohonan kepailitan

Upaya lain dalam proses litigasi tersebut di atas, oleh UU diberikan peluang dalam proses penyelesaian pembiayaan bermasalah secara tepat, terbuka dan efektif, yaitu melalui proses pengajuan kepailitan sebagaimana telah diatur dalam UU kepailitan No. 1 tahun 1998 pelaksanaannya pula harus diteliti secara matang dan sangat dibutuhkan pertimbangan yang lengkap karena itu harus ada persetujuan komite pembiayaan.

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan uraian hasil penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut:

1. Untuk memperoleh pembiayaan KPRS pada Bank Muamalat Indonesia cabang Solo, calon nasabah harus memenuhi syarat-syarat untuk mendapatkan pembiayaan tersebut, antara lain, calon nasabah harus mengisi formulir pembiayaan KPRS selain itu juga harus menyertakan syarat-syarat pembiayaan KPRS meliputi fotokopi KTP suami istri, KK, akta nikah, surat persetujuan istri/suami, data-data keuangan serta data-data jaminan. Setelah syarat-syarat tersebut terpenuhi maka calon nasabah harus mengikuti prosedur yang telah diterapkan oleh pihak Bank Muamalat, yaitu melalui beberapa tahapan antara lain, prosedur pengajuan pembiayaan, prosedur analisis pembiayaan, tahap realisasi pembiayaan dan prosedur pengembalian pembiayaan.

di luar kehendak nasabah dan nasabah yang mampu namun menunda-nunda pembayaran.

3. Apabila terjadi cidera janji di dalam pembiayaan KPRS di Bank Muamalat Indonesia cabang Solo, maka untuk menyelesaikan perselisihan yang mengakibatkan suatu akibat hukum tersebut pihak Bank Muamalat Indonesia cabang Solo dan calon nasabah mendahulukan prinsip musyawarah untuk mufakat. Namun apabila di dalam musyawarah tersebut tidak menghasilkan suatu keputusan di antara para pihak, maka sesuai dengan akad perjanjian musyarakah, pihak Bank Muamalat Indonesia cabang Solo dan calon nasabah akan menyelesaikan perselisihan tersebut melalui Badan Arbitrase Syari’ah Nasional (Basyarnas), di mana putusan Basyarnas merupakan putusan final dan mengikat para pihak. Tetapi di dalam menyelesaikan putusan tersebut Bank Muamalat Indonesia cabang Solo berdasarkan pertimbangannya sendiri untuk menyelesaikan sengketa atau perselisihan tersebut melalui proses pengadilan negeri dalam wilayah Negara Repubik Indonesia.

B. Saran