PENGARUH PERSEPSI, NISBAH BAGI HASIL DAN

KEPERCAYAAN TERHADAP KEPUTUSAN NASABAH

MENABUNG MENGGUNAKAN AKAD MUDHARABAH

PADA BANK BRI SYARIAH KANTOR CABANG MT.

HARYONO SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

DisusunOleh

LIA FAROKAH

NIM 21314307

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

motto

PERSEMBAHAN

Alhamdulillah puji syukur kepada Allah SWT yang telah

memberikan nikmat dan kesempatan sehingga skripsi ini bisa

terselesaikan. Skripsi ini saya persembahkan untuk

1. Allah SWT dan Nabi Muhammad SAW

2. Kedua orang tua (Ahmad Arifin dan Salimah) yang sangat

saya cintai yang selalu memberikansemangat serta doa yang

dipanjatkan.

3. Kakak, sodara dan keluarga besar yang selalu memberikan

semangat.

4. Seseorang yang selalu di hati Bryan Nicolla Juliyanto yang

terus memberikan semangat motivasi dan mendoakanku.

5. Seluruh keluarga besar dan sahabat-sahabatku terunch:

neng Farah Queen, Misna yang Cantik, Etoy Selebgram,

Jomblo Zulfa, Qorik, Konek, Winaa, Titik, Ayuk, Uzza, Nidut,

Inces 3 serangkai, Ciwi ciwi Al-Masykur dan masih banyak

lagi yang tidak bisa saya sebutkan satu persatu yang selalu

KATA PENGANTAR

Segala puji syukur kepada Allah SWT yang telah memberikan rahmat, taufik dan hidayah-Nya sehingga skripsi yang berjudul: “PENGARUH PERSEPSI,

NISBAH BAGI HASIL DAN KEPERCAYAAN TERHADAP KEPUTUSAN NASABAH MENABUNG MENGGUNAKAN AKAD MUDHARABAH DI

BANK SYARIAH” dapat terselesaikan dengan lancar. Sholawat serta salam

selalu tercurahkan kepada Nabi Muhammad SAW.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam ilmu perbankan syariah. Dalam penyususnan skripsi ini telah banyak pihak yang memberikan pengarahan, bimbingan, bantuan baik secara moril maupun spiritual, maka penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi Bisnis Islam.

3. Ibu Fetria Eka Yudiana, M.Si. selaku ketua Program Studi S1-Perbankan Syariah.

5. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu dan wawasan kepada penulis selama perkuliahan.

6. Sahabat-sahabatku dan teman-teman juga junior ku di kampus IAIN Salatiga yang telah memberikan waktunya dan semangat luar biasa bagi penulis.

7. Orang tua saya Bapak Ahmad Arifin dan Ibu Salimah yang telah memberikan doa dan dukungan.

8. Semua pihak yang ikut membantu dalam menyelesaikan skripsi ini, yang tidak dapat penulis dabutkan satu persatu. Semoga semua amal baik mendapatkan balasan dari Allah SWT, aamiin.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya pengetahuan penulis. Akhirnya hanya Allah SWT penulis serahkan segalanya. Semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya, aamiin.

Salatiga, September 2018

DAFTAR ISI

HALAMAN JUDUL………... i

PERSETUJUAN PEMBIMBING………..………... ii

HALAMAN PENGESAHAN………..……… iii

PERNYATAAN KEASLIAN TULISAN………..…………. iv

PERNYATAAN BEBAS PLAGIAT………..………. v

MOTTO………..………... vi

PERSEMBAHAN……….………... vii

KATA PENGANTAR……...……… viii

ABSTRAK…………..………. x

DAFTAR ISI………..………. xi

DAFTAR TABEL………..………….………. xv

BAB I PENDAHULUAN

A. Latar Belakang Masalah……….. 1

B. Rumusan Masalah……… 7

C. Tujuan Penelitian………. 7

D. Manfaat Penelitian………... 7

E. Sistematika Penelitian……….. 8

BAB II LANDASAN TEORI A. Telaah Pustaka.……… 10

B. Kerangka Teori……… 15

C. Kerangka Penelitian……… 39

D. Hipotesis………. 39

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian……… 42

B. Lokasi dan Waktu Penelitian……….. 43

C. Populasi dan Sampel………... 43

D. Teknik Pengumpulan Data………. 45

E. Skala Pengukuran Data………... 46

F. Definisi Konsep dan Operasional……… 47

G. Instrumen Penelitian……… 48

H. Uji Instrumen Penelitian……….. 49

I. Alat Analisis…………...………. 56

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Objek Penelitian……….. 56

1. Sejarah Berdirinya Bank………...……… 56

2. Visi dan Misi………...………. 58

B. Analisis Data………...………... 59

1. Analisis Diskriptif………...…………. 59

a. Jenis Kelamin Responden…………...…………... 60

b. Umur Responden………...……… 61

c. Status Responden………...………... 61

d. Pekerjaan Responden………...………. 62

e. Pendapatan Responden……...……….. 63

2. Uji Instrumen Penelitian…………...……….. 63

a. Uji Validitas………...………... 64

b. Uji Reliabilitas…………...……… 65

3. Uji Asumsi Klasik…………...…..……….. 66

a. Uji Normalitas..………...……….. 66

b. Uji Multikolinearitas...……...……… 67

c. Uji Heteroskedastisitas..……...………. 68

4. Uji Ketepatan Model……..…..…...……… 69

a. Uji F………...………...……… 69

b. Uji R2………...………... 70

5. Uji Hipotesis………... 71

a. Uji T…….………. 71

C. Hasil Uji Hipotesis………...………... 72

BAB V PENUTUP A. Kesimpulan……….. 76

B. Saran……… 77

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu……….. 12

Tabel 2.2 Perbedaan Bunga dan Bagi Hasil……….. 21

Tabel 3.1 Skala Pengukuran……….. 47

Tabel 4.1 Jenis Kelamin Responden……….. 61

Tabel 4.2 Umur Responden……… 62

Tabel 4.3 Status Responden………... 62

Tabel 4.4 Pekerjaan Responden………. 63

Tabel 4.5 Pendapatan Responden………. 64

Tabel 4.6 Uji Validitas……….. 65

Tabel 4.7 Uji Reliabilitas………...……… 66

Tabel 4.8 Uji Normalitas……...……… 67

Tabel 4.9 Uji Multikolonieritas……… 68

Tabel 4.11 Uji F……… …..……….. 69

Tabel 4.12 Uji R2………..………. 70

Tabel 4.13 Hasil T…………...………. 71

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian………... 39

ABSTRAK

Farokah, Lia. 2018. Pengaruh Persepsi, Nisbah Bagi Hasil dan Kepercayaan terhadap Keputusan Nasabah Menabung Menggunakan Akad Mudharabah pada Bank BRI Syariah Kantor Cabang MT.Haryono Semarang. Skripsi, Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Dr. H. Agus Waluyo, M.Ag

Penelitian ini dilatarbelakangi oleh seberapa pengetahuan masyarakat mengenai akad-akad yang ada di perbankan syariah, terutama akad mudharabah. Penulis mengharapkan masyarakat atau nasabah menabung atau menggunakan jasa bank syariah itu karena memang mereka mengetahui apa saja akad dan jasa yang diberikan dan ditawarkan oleh bank syariah, disamping itu untuk meneliti apakah nasabah mengerti tentang bank syariah itu didukung dengan variabel persepsi,nisbah bagi hasil dan kepercayaan sebagai bahan penelitian.

Penelitian ini bertujuan untuk mengetahui pengaruh persepsi, nisbah bagi hasil dan kepercayaan terhadap keputusan nasabah menabung menggunakan akad mudharabah pada bank BRI Syariah KC MT.Haryono Semarang, sampel pada penelitian ini di ambil sebanyak 70 responden dengan teknik Purposive sampling. Data dalam penelitian ini menggunakan metode survey melalui kuesioner yang diisikan oleh nasabah yang datang pada bank BRI Syariah KC MT.Haryono Semarang. Metode analisis yang digunakan adalah uji instrument (uji validitas dan uji reabilitas), uji statistic (uji T, uji F dan uji R2), dan uji asumsi klasik (uji normalitas, uji multikolienearitas, uji heteroskedastisitas, dan uji autokorelasi)

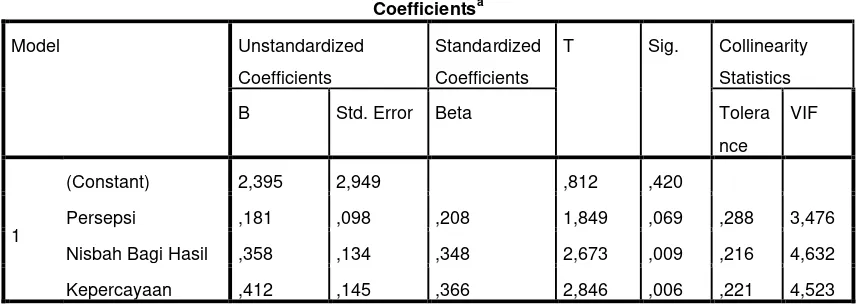

Hasil uji statistic (uji Ttest) menunjukkan bahwa variabel persepsi

berpengaruh positif tetapi tidak signifikan terhadap keputusan menabung sebesar 0.069, variabel nisbah bagi hasil berpengaruh positif dan signifikan sebesar 0.009 terhadap keputusan menabung, dan variabel kepercayaan berpengaruh positif dan signifikan sebesar 0.006 terhadap keputusan nasabah menabung.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan merupakan motor penggerak perekonomian Negara yang berperan sebagai lembaga intermediasi. Perbankan selama ini telah menjadi sektor yang strategis sebagai jembatan dalam menghubungkan antara pihak yang kelebihan dana dan pihak yang membutuhkan dana dengan cara menghimpun dana dari masyarakat dan kemudian menyalurkandana yang terhimpun dalam bentuk kredit atau pembiayaan.

Dalam UU No.21 tahun 2008 dikatakan bahwa “Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan / atau bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat”. Sementara

Perbankan Syariah menurut UU No.21 tahun 2008 adalah “segala sesuatu

yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencangkup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya”. Dengan demikian, perbankan syariah

bank lainnya merupakan kegiatan pendukung. Produk Perbankan Syariah dalam menghimpun dana terdiri dari tebungan, deposito, giro atau yang lainnya, sementara produk penyaluran dana berprinsip pada akad yang terbagi dalam beberapa jenis meliputi akad jual beli, akad sewa, akad bagi hasil, dan lain sebagainya.

Perbankan syariah di Indonesia telah menunjukkan eksistensinya di sektor keuangan, dengan mampu bertahan pada kondisi perekonomian yang kurang baik. Bank Indonesia (2008) menggambarkan bahwa perbankan syariah tahan terhadap krisis global karena penyaluran pembiayaan perbankan syariah masih lebih diarahkan ke perekonomian domestik sehingga belum memiliki tingkst integrasi yang tinggi dengan sistem keungan global. Namun gejolak perekonomian di Indonesia yang terjadi belakangan ini bukan berarti tidak mempunyai dampak sama sekali terhadap sektor keuangan salah satunya perbankan syariah di Indonesa. Kondisi makro ekonomi Indonesia yang melemah pada beberapa tahun belakangan ini, telah berdampak pada berbagai sektor perekonomian yang kemudian secara tidak langsung berdampak terhadap perbankan syariah.

Bank BRI Syariah merupakan salah satu bank yang berhasil mendudukan diri sebagai bank syariah ketiga terbesar dari sisi asset di Indonesia. Tidak hanya itu bank BRI Syariah juga pernah mendapatkan penghargaan untuk kategori produk bank syariah dan inventure award untuk kategori tabungan haji, tabungan haji tersebut tergolong dalam akad mudharabah. Dari sisi inilah penulis tertarik untuk melakukan penelitian menggunakan akad mudharabah dalam judul yang diajukan. Selain itu bank BRI Syariah memiliki presentase tertinggi dalam hal tabungan haji dan tabungan impian di bandingkan dengan bank-bank syariah lainnya yang ada di Indonesia terbutki dari perolehan penghargaan tersebut.

Persepsi adalah suatu proses yang timbul akibat adanya sensasi, dimana sensasi adalah aktivitas merasakan atau penyebab keadaan emosi yang mengembirakan. Dan juga bahwa persepsi itu adalah proses bagaimana stimulasi-stimulasi itu diseleksi, diorganisasikan dan diinterpretasikan. Dengan perkataan lain bahwa tanggapan atau penilaian panca indra kita terhadap stimuli atau rangsangan seperti cahaya, warna dan suara akan menimbulkan suatu persepsi.(Stiadi, 2010:91).

Menurut Schiffman dan Kanuk dalam Imancezar (2011) “perception

is process by which an individual selects, organizer, and interprets stimuli

into the a meaningfull and caherentpicture of the world”. Kurang lebihnya

lengkap tentang dunianya. Persepsi kualitas dapat diidentifikasikan sebagai persepsi pelanggan terhadap kualitas produk secara keseluruhan berkenaan dengan maksud yang diharapkan, dimana bersifat relatif terhadap alternatif-alternatif.

Penelitian yang dilakukan Maulida dan Simatupang (2018) dalam jurnal penelitiannya mengatakan bahwa motivasi, persepsi dan sikap konsumen berpengaruh positif secara bersama-sama pada pengambilan keputusan pembelian produk sirup merek value plus.Sedangkan penelitian yang dilakukan Widya Wardani (2015) tentang pengaruh persepsi dan refrensi konsumen terhadap keputusan pembelian hunian green product

menunjukkan hasil tidak berpengaruh dan tidak signifikan.

Konsep bagi hasil yang digambarkan dalam buku fiqih pada umumnya diasumsikan bahwa para pihak yang bekerja sama bermaksud untuk memulai suatu usaha patungan, ketika semua mitra usaha turut berpartisipasi sejak awal beroperasi dan tetap menjadi mitra usaha sampai usaha berakhir pada waktu semua asset telah dilikuidasi. Ciri utama dari pola bagi hasil adalah keuntungan dan kerugian ditanggung bersama baik oleh pemilik dana maupun pengusaha (Ascarya, 2011: 48).

Menurut penelitian yang dilakukan Raihanah (2014) mengatakan bahwa pengaruh kualitas pelayanan dan bagi hasil terhadap keputusan menabung pada bank mandiri syariah di kota medan menunjukkan bahwa berpengaruh positif dan signifikan terhadap keputusan

menunjukan bahwa bagi hasil tidak berpengaruh signifikan terhadap keputusan nasabah bertransaksi di Bank Syariah Mandiri.

Menurut Mowen (2001: 312), kepercayaan nasabah adalah semua pengetahuan yang dimiliki oleh nasabah dan semua kesimpulan yang dimiliki oleh nasabah tentang obyek, atribut, dan manfaat. Obyek dapat berupa produk, orang, perusahaan, dan segala sesuatu dimana seseorang memiliki kepercayaan dan sikap.

Menurut Simorangkir (2004), kepercayaan merupakan modal utama dalam bisnis perbankan. Bisnis perbankan merupakan bisnis kepercayaan tanpa kepercayaan bank tidak akan dapat merebut nasabah, serta masyarakat tidak akan menabung danannya di bank, untuk itu bank harus dapat menciptakan dan menumbuhkan rasa kepercayaan dalam diri nasabah bank tempat mereka menabung adalah bank yang aman.

Hasil penelitian Anandya (2013) mengatakan bahwa faktor kepercayaan dapat berpengaruh positif dan signifikan terhadap keputusan pembelian pada pengguna situs jual beli online.Sedangkan penelitian yang dilakukan oleh Bryan (2018) juga menunjukkan hasil yang signifikan kualitas layanan dan kepercayaan berpengaruh terhadap keputusan pembelian.

kontrak. Sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian tersebut tidak disebabkan oleh pengelola (Antonio, 2001 : 95).

Mudharabah merupakan salah satu produk pembiayaan yang menggunakan prinsip bagi-hasil.Namun pembiayaan Mudharabah kurang diminati oleh bank syariah dibanding dengan produk pembiayaan yang berprinsip jual-beli. Hal ini diakibatkan bank syariah kurang mengetahui resIko ketidakpastian untung atau rugi ketika pengusaha mengelola dana Mudharabah nya. Walaupun berbagai prosedur telah digunakan oleh pihak bank syariah namun risiko ketidakpastian ini tetap kurang bisa diminimalisir.Masalah risiko ketidakpastian ini merupakan bagian yang tidak bisa dipisahkan dari keberadaan prinsip bagi-hasil di bank syariah. Oleh karenanya bank syariah ditutut ekstra hati-hati dalam mengelola pembiayaan Mudharabah (Supriyadi, 2011: 27).

Dalam menentukan keputusan nasabah menabung di bank syariah dapat dipengaruhi oleh presepsi masyarakat, nisbah bagi hasil yang ditawarkan dan kepercayaan yang ada pada diri nasabah itu sendiri. Dengan demikian akan terbenuknya sebuah keputusan nasabah dalam menggunakan produk bank syariah.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas dan untuk memperjelas arah penelitian, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Persepsi mempengaruhi keputusan menjadi nasabah Bank BRI Syariah Semarang?

2. Apakah Nisbah Bagi Hasil mempengaruhi keputusan menjadi nasabah Bank BRI Syariah Semarang?

3. Apakah Kepercayaan mempengaruhi keputusan menjadi nasabah Bank BRI Syariah Semarang?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh persepsi terhadap keputusan menjadi nasabah Bank BRI Syariah Semarang.

2. Untuk mengetahui pengaruh bagi hasil terhadap keputusan menjadi nasabah Bank BRI Syariah Semarang.

3. Untuk mengetahui pengaruh kepercayaan terhadap keputusan menjadi nasabah Bank BRI Syariah Semarang.

D. Manfaat Penelitian

1. Bagi Peneliti

2. Bagi pembaca

Penelitian ini diharapkan menjadi bahan refrensi untuk penelitian selanjutnya, dan dapatdigunakan sebagai sumbangan ilmu pengetahuan yang berguna dalam memperkaya koleksi dari ruang lingkup karya-karya penelitian lapangan.

3. Bagi Bank Syariah

Penelitian ini diharapkan dapat menjadi masukan bagi bank syariah dan hasil penelitian ini dapat digunakan untuk melakukan strategi promosi kedepannya untuk menarik nasabah/ masyarakat terhadap penggunaan bank syariah.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab in diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, hasil penelitian yang relevan, metode penelitian, jadwal penelitian, dan sistematika penulisan.

BAB II : LANDASAN TEORI

BAB III : METODOLOGI PENELITIAN

Menjelaskan tentang jenis penelitian, waktu dan wilayah penelitian, jenis penelitian, populasi, sampel, teknik pengambilan sampel, sumber data, teknik pengumpulan data, variabel penelitian, definisi operasional variabel, dan teknik analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Pembahasan tentang gambaran umum bank BRI syariah di kota Semarang yang meliputi jumlah nasabah, jumlah karyawan bank BRIS, visi dan misi serta struktur orgnasisasi. Dan menjabarkan hasil penelitian yang berupa karakteristik responden, karakteristik variabel, deskripsi variabel, serta hubungan antar variabel.

BAB V : PENUTUP

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Dalam skripsi ini, penulis bukanlah yang pertama membahas penelitian mengenai faktor-faktor yang mempengaruhi keputusan menjadi nasabah. Ada beberapa refrensi dari hasil penelitian terdahulu yang ditemukan antara lain adalah:

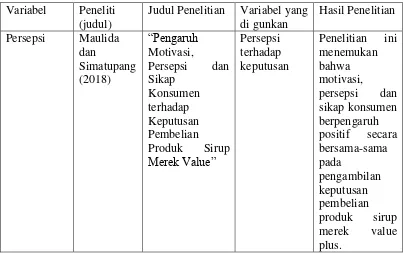

Penelitian yang dilakukan Maulida dan Simatupang (2018) yang

berjudul “Pengaruh Motivasi, Persepsi dan Sikap Konsumen terhadap

Keputusan Pembelian Produk Sirup Merek Value” pada penelitian ini,

peneliti menggunakan metode kuantitatif, dengan sampel konsumen sebuah toko di Surabaya. Penelitian ini menemukan bahwa motivasi, persepsi dan sikap konsumen berpengaruh positif secara bersama-sama pada pengambilan keputusan pembelian produk sirup merek value plus.

Penelitian yang dilakukan Wiwin Agustian (2013) yang berjudul

“Pengaruh Persepsi Konsumen Terhadap Pembelian di Indomaret

Palembang” penelitian ini menggunakan metode atau jenis penelitian

deskriptif kuantitatif dengan sampel yang berjumlah 99 orang.Penelitian ini menunjukkan pengaruh yang signifikan antara persepsi terhadap keputusan pembelian.

Sedangkan penelitian yang dilakukan Widya Wardani (2015) yang

berjudul “Pengaruh Persepsi dan Refrensi Konsumen terhadap Keputusan

penelitian ini adalah analisis Parcial Least Squares.Variabel yang digunakan adalah persepsi (variabel bebas) dan keputusan (variabel terikat).Hasil penelitian menunjukkan bahwa persepsi terhadap keputusan pembelian hunian green product menunjukkan hasil tidak berpengaruh dan tidak signifikan.

Penelitian yang dilakukan Raihanah Daulay (2014) yang berjudul

“Pengaruh Kualitas Pelayanan dan Bagi Hasil Terhadap Keputusan

Menabung pada Bank Mandiri Syariah di Kota Medan” dengan

menggunakan pengukuran sampel, dan alat analisisnya menggunakan analisis regresi berganda menunjukkan bahwa kualitas pelayanan dan bagi hasil berpengaruh positif signifikan terhadap keputusan menabung nasabah.

Penelitian yang dilakukan Muhammad Afief (2016) yang berjudul

“Pengaruh Bagi Hasil, Lokasi dan Citra Merek Terhadap Proses Keputusan

Menabung” pada penelitian ini menggunakan sampel sebanyak 100

responden dengan metode analisis yang digunakan adalah analisis regresi linier berganda.Dan data yang diperoleh merupakan data primer.Penelitian ini menemukan bahwa dari judul di atas menunjukkan hasil yang berpengaruh secara signifikan terhadap keputusan menabung.

Penelitian yang dilakukan Saiful Ma‟arif (2016) yang berjudul

“Faktor-Faktor yang Mempengaruhi Keputusan Nasabah Bertransaksi di

Penelitian yang dilakukan Bryan (2018) yang berjudul “Pengaruh

Kualitas Pelayanan dan Kepercayaan Konsumen Terhadap Keputusan Pembelian Produk Secara Online Pada Mahasiswa di Universitas Sumatera

Utara” penelitian ini menggunakan metode penelitian infinite

popoletiondengan jumlah sampel sebanyak 96 responden, hasil penelitian ini adalah bahwa kepercayaan konsumen berpengaruh positif dan signifikan terhadap keputusan pembelian.

Penelitian yang dilakukan oleh Anandya (2013) yang berjudul “

Pengaruh Kepercayaan, Kemudahan dan Kualitas informasi terhadap

keputusan pembelian pada pengguna situs jual beli online” berdasarkan uji

yang dilakukan hasil penelitian ini menunjukkan bahwa judul diatas berpengaruh positif dan signifikan terhadap keputusan pembelian.

Table 2.1 Penelitian terdahulu

Variabel Peneliti (judul)

Judul Penelitian Variabel yang di gunkan

Hasil Penelitian Persepsi Maulida

Saiful

B. Kerangka Teori

1. Persepsi

a. Definisi Persepsi

Presepsi merupakan proses pengaturan dan penerjemahan informasi sensorik oleh otak. Presepsi merupakan aspek psikologis yang penting bagi manusia dalam merespon kehadiran berbagai aspek dan gejala di sekitarnya.Presepsi mengandung pengertian yang luas, menyangkut internal dan eksternal. Berbagai ahli telah memberikan definisi yang beragam tentang presepsi walaupun pada dasarnya mengandung makna yang sama (Wade dan Tarvis, 2007: 194).

Menurut Slameto (2010: 102), presepsi adalah proses yang menyangkut masuknya pesan atau informasi kedalam otak manusia, melalui presepsi manusia terus menerus mengadaan hubungan dengan lingkungannya. Hubungan ini dilakukan lewat inderanya, yaitu indera penglihat, pendengar, peraba, perasa, dan pencium.

pengalaman tentang obyek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan persen.

b. Macam-Macam Presepsi

Menurut Sunaryo (2004: 94), terdapat empat macam presepsi, yaitu :

1) Presepsi Eksernal yaitu presepsi yang terjadi karena adannya rangsangan yang datang dari luar diri individu.

2) Presepsi Internal yaitu presepsi yang terjadi karena adanya rangsangan yang berasal dari dalam diri individu.

3) Persepsi Objek (lingkungan fisik)

Persepsi terhadap objek merupakan sebuah proses persepsi yang menggunaan benda sebagai objek, bukan manusia. Stimulasi yang ditangkap bukan dari komunikasi nonverbal, melainkan dari gelombang cahaya, gelombang suara, temperature, dll.Sifat- sifat luar, sedangkan persepsi terhadap orang menanggapi sifat-sifat luar dan dalam (perasaan, motif, harapan, dan sebagaInya). 4) Persepsi terhadap Manusia (interpersonal)

c. Faktor-Faktor yang menentukan Persepsi

Menurut Krench dan Crutch Field sebagaimana dikutip oleh Jalaluddin Rakhmad dan Triyono (2004: 51), menyatakan empat faktor yang mempengaruhi presepsi dilihat dari sisi fungsional yaitu:

1) Kebutuhan, merupakan salah satu dorongan kejiwaan yang mendorong manusia untuk melakukan sesuatu tindakan, misalnya rangsangan, keinginan, tuntutan dan cita-cita. 2) Kesiapan mental, merupakan kesanggupan penyesuaian

atau penyesuaan sosial atau keduanya sekaligus untuk menciptakan hubungan-hubungan sosial yang berhasil. 3) Suasana emosional, merupakan kondisi perasaanyang

berkesinambungan, dicirikandengan selalu timbulnya perasaan-perasaan yang senang atau tidak senang latar belakang atau tata nilai yang dianut oleh seseorang.

4) Budaya, latar belakang budaya merupakan disiplin tersendiri dalam psikologi antar budaya.

Adapun dari sisi faktor struktural, faktor struktural semata-mata berasal dari sifat struktur fisik dan efek-efek saraf, yang ditimbulkan dalam sistem saraf individu yang meliputi:

1) Kemampuan berfikir

2) Daya tangkap indra manusia

d. Proses Persepsi

Proses persepsi mencakup “seleksi, organisasi dan interprestasi”

1) Seleksi Persepsi

Seleksi persepsi terjadi ketika konsumen menangkap dan memilih stimulus berdasarkan pada psikologikalset yang dimiliki.Psikologikal set, yaitu berbagi informasi yang ada dalam memori konsumen. Sebelum seleksi persepsi terjadi, terlebih dahulu stimulus harus mendapat perhatian dari konsumen.

2) Organisasi Persepsi

Organisasi persepsi berarti bahwa konsumen mengelompokan informasi dan berbagai sumber kedalam pengertian yang menyeluruh untuk memahami lebih baik dan bertindak atas pemahaman itu. Prinsip dasar dari organisasi persepsi ialah penyatuan yang berarti bahwa berbagai stimulus akan dirasakan sebagai suatu yang dikelompokkan secara menyeluruh.

Prinsip integrasi persepsi didasarkan pada psikolog Gastalt

yang menghipotesiskan bahwa “orang-orang

mengorganisasikan persepsi untuk membentuk gambaran

3) Interpretasi

Pada proses ini pengalaman dan juga kondisi psikologi konsumen seperti kebutuhan, harapan, dan kepentingan akan berperan penting dalam menginterpretasikan stimuli tersebut.

Menurut Wijaya, V.S. (2011: 5) indikator dalam persepsi sebagai berikut:

a. Paham terhadap manfaat produk

b. Berkualitas dan sesuai dengan kebutuhan c. Paham terhadap keistimewaan produk d. Rasa bangga dan percaya diri

e. Paham terhadap variasi tipe jenis tabungannya. 2. Bagi Hasil

a. Definisi Bagi Hasil

Bagi hasil menurut terminology asing dikenal dengan profit sharing. Profit dalam kamus ekonomi diartikan sebagai pembagian laba. Secara definisi profit sharing diartikan “distribusi beberapa bagian dari laba pada pegawai dari suatu perusahaan”.

didistribusikan sebesar 60% pada pamilik dana (sahibul mall) dan 40% bagi pengelola dana (mudharib). Namun jika terjadi kerugian maka porsi bagi hasil disesuaikan dengan kntribusi masing-masing pihak. Dapat disimpulkan bahwa bagi hasil adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana (sahibul mall) dengan pengelola dana (mudharib). (Muhammad, 2005).

Sedangkan menurut Ismail (2011: 95) bagi hasil adalah pembagian atas hasil usaha yang telah dilakukan oleh pihak-pihak yang melakukan perjanjian yaitu pihak nasabah dan pihak bank syariah. Dalam hal ini terdapat dua pihak yang melakukan perjanjian usaha, maka hasil atas usaha yang dilakukan oleh kedua belah pihak atau salah satu pihak akan dibagi sesuai dengan porsi masing-masing pihak yang melakukan akad perjanjian. Pembagian bagi hasil usaha dalam perbankan syariah ditetapkan dengan menggunakan nisbah.

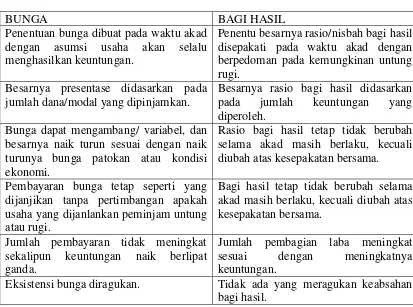

perbankan syariah dengan perbankan konvensional yang mana menggunakan sistem bunga dalam hal pembagian keuntungannya. b. Perbedaan bagi hasil dan bunga

Sebagai alternative sistem bunga pada bank konvensional ekonomi islam menawarkan sistem bagi hasil (profit and loss sharing) ketika pemilik modal (surplus spending unit) bekerjasama dengan pengusaha (deficit spending unit) untuk melakukan kegiatan usaha (Askarya, 2011: 26).

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

BUNGA BAGI HASIL

Penentuan bunga dibuat pada waktu akad dengan asumsi usaha akan selalu menghasilkan keuntungan.

Penentu besarnya rasio/nisbah bagi hasil disepakati pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

Besarnya presentase didasarkan pada jumlah dana/modal yang dipinjamkan.

Besarnya rasio bagi hasil didasarkan pada jumlah keuntungan yang diperoleh.

Bunga dapat mengambang/ variabel, dan besarnya naik turun sesuai dengan naik turunya bunga patokan atau kondisi ekonomi.

Rasio bagi hasil tetap tidak berubah selama akad masih berlaku, kecuali diubah atas kesepakatan bersama. Pembayaran bunga tetap seperti yang

dijanjikan tanpa pertimbangan apakah usaha yang dijanlankan peminjam untung atau rugi.

Bagi hasil tetap tidak berubah selama akad masih berlaku, kecuali diubah atas kesepakatan bersama.

Jumlah pembayaran tidak meningkat sekalipun keuntungan naik berlipat ganda.

Jumlah pembagian laba meningkat sesuai dengan meningkatnya keuntungan.

c. Faktor – faktor yang mempengaruhi bagi hasil

Kontrak bagi hasil mudharabah sangat dipengaruhi oleh beberapa faktor langsung maupun tidak langsung.Hal itu perlu dipahami semua pihak supaya penerimaan hasil investasi diharapkan tidak mengecewakan. Menurut Ridwan (2004: 123-124), faktor yang mempengaruhi bagi hasil ada dua yaitu :

1. Faktor Langsung

Didalam faktor langsung Direc Factor yang dapat mempengaruhi bagi hasil adalah:

a) Invesmen rate merupakan prosentase actual dana yang dapat diinvestasikan dari total dana yang dihimpun.

b) Jumlah dana yang tersedia untuk diinvestasikan merupakan julah dana dari berbagai sumber dana yang tersedia untuk diinvestasikan.

c) Nisbah (profit sharing rate) merupakan proporsi pembagian pembagian hasil usaha.

2. Faktor Tidak Langsung

Faktor tidak langsung yang dapat mempengaruhi tingkat bagi hasil meliputi penentuan butir pendapatan dan biaya serta kebijakan akuntansi.

a) Penentuan biaya dan pendapatan

hasilkan setelah dikurangi biaya dapat juga pendapatan kantor. Jika semua biaya ditanggung bank maka hal ini disebut revenue sharing.

b) Kebijakan akuntansi

Bagi hasil akan dibagikan sesuai dengan kebijakan akuntansinya. Karena pengakuan pendapatan dan biaya sesuai dengan periode akuntansi.

d. Indikator – indikator bagi hasil menurut Zamir (2000: 55) adalah : 1) Menguntungkan, yaitu sistem pembagian hasil yang dipakai

oleh pihak bank adalah sistem bagi hasil yang dapat diterima karena bersifat menguntungkan baik bagi pihak bank maupun nasabah karena menggunakan sistem syariah sesuai dengan al-Quran.

2) Kejelasan besarnya nisbah bagi hasil, yaitu penentuan nisbah bagi hasil harus ditentukan dan disetujui pada awal perjanjian dengan pedoman pada kemungkinan untung atau rugi.

3) Terdapat transparansi, yaitu adanya transparansi antara pihak bank dan nasabah.

dikarenakan sistem bagi hasil merupakan sistem pembagian keuntungan yang majauhi riba.

5) Bagi hasil yang kompetitif, yaitu besarnya bagi hasil dihitung berdasarkan keuntungan yang diperoleh. Keadilan dalam pembagian keuntungan merupakan salah satu prinsip dalam menghitung bagi hasil sehingga nasabah merasa nyaman dengan sistem bagi hasil.

3. Kepercayaan

a. Definisi Kepercayaan

Kepercayaan merupakan suatu hal yang penting bagi sebuah komitmen atau janji, dan komitmen hanya dapat direalisasikan jika suatu saat berhenti. Kepercayaan ada jika para pelanggan percaya bahwa penyedia layanan jasa tersebut dapat dipercaya dan juga mempunyai derajat integritas yang tinggi. Kepercayaan pelanggan adalah semua pengetahuan tentang objek, artibut, dan manfaatnya. (Sunarto, 2003: 153).

timbul ketika konsumen telah melakukan transaksi atau memiliki pengalamn pada suatu perusahaan.

Bank merupakan salah satu lembaga keuangan yang menjadi lembaga kepercayaan masyarakat. Artinya kepercayaan adalah sebagai gambaran dari ketergantungan pelanggan pada kualitas produk atau jasa perusahaan tersebut serta apa yang ditawarkan perusahaan (Sallam, 2016: 29). Kepercayaan nasabah dalam menggunakan produk atau jasa sebuah bank dapat diukur dari keputusannya menjadi nasabah bank tersebut. Dengan demikian dalam penelitian ini kepercayaan dianggao sebagaisalah satu faktor yang mempengaruhi pengambilan keputusan.

b. Dimensi Kepercayaan

Menurut McKnight, Kacmar, dan Choudry (Jeniffer, 2014) kepercayaan dibangun antara pihak-pihak yang belum saling mengenal baik dalam interaksi maupun proses transaksi. Ada dua dimensi kepercayaan konsumen, yaitu:

1. Trusting Belief

elemen yang membangun trusting belief, yaitu benevolence, integrity, dommpetence.

a) Benevolence

Benevolence (niat baik) berarti seberapa besar seseorang percaya kepada penjual untuk berperilaku baik kepada konsumen.Benevolence merupakan kesediaan penjual untuk melayani kepentingan konsumen.

b) Integrity

Integrity (integritas) adalah seberapa besar keyakinan seseorang terhadap kejujuran penjual untuk menjaga dan memenuhi kesepakatan yang telah dibuat kepada konsumen.

c) Competence

2. Trusting Intention

Trusting intention adalah suatu hal yang disengaja dimana seseorang siap bergantung pada orang lain dalam suatu situasi, ini terjadi secara pribadi dan mengarah langsung kepada orang lain. Trusting intention didasarkan pada keprcayaan kognitif seseorang kepada orang lain. Ada dua elemen yang membangun trusting intention yaitu willingness to depend dan

subjective probability of depending.

a) Willingness to depend

Willingness to depend adalah kesediaan konsumen untuk bergantung kepada penjual berupa penerimaan resiko atau konsekuensi negative yang mungkin terjadi.

b) Subjective probabilitiy of depending

Subjective probability of depending adalah kesediaan konsumen secara subjektif berupa pemberian informasi pribadi kepada penjual, melakukan transaksi, serta bersedia untuk mengikuti saran atau permintaan dari penjual.

c. Indikator- indikator dalam kepercayaan (Sallam, 2016: 29) yaitu : 1. Percaya bahwa perusahaan dapat memenuhi kebutuhan.

2. Percaya bahwa perusahaan akan melayani konsumen dengan baik.

4. Keputusan Nasabah

a. Pengertian Keputusan Nasabah

Keputusan adalah suatu pengakhiran daripada proses pemikiran tentang suatu masalah atau problema untuk menjawab pertanyaan apa yang harus diperbuat guna mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu alternatif. Sedangkan pengambilan keputusan adalah suatu kelanjutan dari carai pemecahan masalah yang dimiliki fungsi antara lain sebagai berikut:

1) Pangkal permulaan dari semua aktivitas manusia yangsadar dan terarah, baik secara individual maupun secara kelompok.

2) Sesuatu yang bersifat futuristic, artinya bersangkut paut dengan hari depan, masa yang akan datang, dimana efeknya atau pengaruhnya berlangsung cukup lama.

Menurut Leon Schiffman dan Leslie Lazer Kanuk (2000:485) berpendapat bahwa keputusan adalah seleksi terhadap dua pilihan alternatif atau lebih. Dengan perkataan lain, pilihan alternatif harus tersedia bagi seseorang ketika mengambil keputusan.

Menurut (Tjiptono, 2002) perilaku konsumen merupakan tindakan-tindakan yang secara langsung terlibat dalam usaha memperoleh, menentukan produk dan jasa termasuk proses pengambilan keputusan menabung dan mengikuti tindakan tersebut.

b. Faktor yang berpengaruh terhadap keputusan menabung (Sumarni, 1996):

1) Produk

Produk tabungan merupakan faktor utama yang berpengaruh terhadap keputusan menabung dimana produk ini harus sesuai dengan kebutuhan konsumen.

2) Promosi

Promosi merupakan suatu penawaran yang diberikan oleh pihak penyedia jasa kepada nasabah untuk membuat nasabah tertarik untuk menabung.

3) Pelayanan

Kualitas pelayanan merupakan salah satu faktor yang berpengaruh terhadap kualitas pelayanan. Kualitas pelayanan yang prima akan membuat nasabah semakin tertarik untuk menabung pada lembaga tersebut.

4) Lokasi

c. Komponen – komponen Indikator dalam Keputusan Nasabah Menabung

Menurut Kotler dan Armstrong (2008:179), dalam tahapan menentukan keputusan, indikator yang dapat digunakan adalah sebagai berikut:

1. Pengenalan kebutuhan (Need Recognition)

Yaitu dalam suatu proses pembelian diawali dengan timbulnya suatu masalah yang dirasakan konsumen dan kebutuhan yang diinginkan konsumen.

2. Pencarian Informasi (Information Search)

Yaitu ketika seseorang sudah memiliki niat dan minat ia akan berusaha mencari lebih banyak informasi mengenai produk atau jasa yang akan ia gunakan.

3. Evaluasi Alternatif (Evaluation of Alterntive)

Yaitu sebagian besar model dalan proses evaluasi pelanggan dalam membuat pertimbangan produk dilakukan secara sadar dan rasional.

4. keputusan Pembelian (Purchase Decision)

5. Bank Syariah

a. Pengertian Bank Syariah

Menurut UUNo.21 Tahun 2008, perbankan syariah yaitu segala sesuatu yang berkaitan dengan bank Syariah dan unit usaha syariah yang mencangkup kelembangaan, kegiatan usaha, hingga proses pelaksanaan kegiatan usahannya. Bank syariah merupakan bank yang menjalankan aktivitas usahanya dengan menggunakan landasan prinsip-prinsip syariahyang terdiri dari BUS (Bank Umum Syariah), BPRS (Bank Pembiayaan Rakyat Syariah).

and profit sharing). Karakteristik khusus lainnya dari bank syariah selain dilibatkannya hukum Islam dan pembebasan transaksi berdasarkan bunga (interest free), adalah diperbolehkannya melakukan kegiatan-kegiatan usaha yang bersifat multi-finance dan perdagangan (trading).Hal ini berkenaan dengan sifat dasar transaksi bank syariah yang merupakan investasi dan jual-beli serta sangat beragamnya pelaksanaan pembiayaan yang dapat dilakukan. b. Karakteristik Bank Syariah

Menurut Andri Soemitra (2009: 21), karakteristik bank syariah bukan sekedar bank bebas bunga, tetapi juga memiliki orientasi pencapaian kesejahteraan. Secara fundamental terdapat beberapa karakteistik bank syariah yaitu:

1) Penghapusan riba

2) Pelayanan kepentingan pubik dan merealisasikan sosio-ekonomi Islam

3) Bank syariah bersifat universal yang merupakan gabungan dari bank komersial dan bank investasi

4) Bank syariah akan melakukan evaluasi yang lebih berhari-hati terhadap permohonan pembiayaan yang berorientasi kepada penyertaan modal, karena bank komersil syariah menerapkan

5) Bagi hasil cenderung mempererat hubungan antar bank syariah dan pengusaha

6) Kerangka yang dibangun dalam membantu hak mengatasi kesulitan likuiditasnya dengan bermanfaat.

c. Produk-produk Bank Syariah

Bank dalam memenuhi kebutuhan modal dan pembiayaan bank syariah memiliki ketentuan-ketentuan yang berbeda dengan bank konvensional. Secara umum produk-produk yang digunakan adalah sebagai berikut:

1) Produk Penghimpun Dana (Funding)

Bank syariah akan mengarahkan dana masyarakat dalam berbagai bentuk seperti menerima simpanan wadiah, menyediakan fasilitas tabungan dan deposito berjangka. Fasilitas ini dapat dipergunakan untuk menitip infaq, shodaqoh dan zakat, mempersiapkan dana naik haji, merencanakan qurban, mempersiapkan pendidikan, kepemilikan rumah, kendaraan serta dapat juga digunakan untuk menitipkan dana yayasan, masjid, pesantren, organisasi badan usaha dan

2) Prinsip wadiah

Al-wadiah merupakan suatu titipan murni dari suatu pihak ke pihak lain, baik secara individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja kepada orang yang menitipkan sesuai kehendaknya.

Prinsip wadiah digolongkan dalam dua macam yaitu pertama

wadiah yad amanah adalah prinsip wadiah dengan akad sesuai dengan permintaan nasabah, kedua wadiah yad dhamanah

adalah prinsip wadiah dimana pengelolaan dilimpahkan kepada bank syariah (Muhammad, 2005: 88).

3) Prinsip Mudharabah

Aplikasi dalam produk mudharabah yaitu penyimpan atau deposit bertindak sebagai pemilik modal dan bank sebagai pengelola berdasarkan kewenangan yang diberikan kepada mudharib, maka prinsip mudharabah dibagi menjadi dua yaitu: a) Mudharabah mutlaqoh (investasi tidak terikat) penerapan

mudharabah mutlaqoh dapat berupa tabungan dan deposito berdasarkan prinsip ini ada pembatasan bagi bank dalam menggunakan dana yang dihimpun.

produk wadiah, atau mudharabah dimana bank menerima dana masyarakat berjangka 1, 3, 6, 12 bulan dan seterusnya, sebagai penyertaan sementara pada bank. Deposan yang akad depositnya wadiah mendapatkan nisbah bagi hasil keuntungan yang lebih kecil daripada mudharabah dan bagi hasil keuntungan yang lebih kecil daripadamudharabah dan bagi hasil yang diterima bank dalam pembiayaan, dibayar setiap bulan (Sumitro, 2004: 132).

4) Produk Penyaluran Dana (financing)

Setelah penghimpun dana dilakukan, bank syariah melakukan penyaluran dana kepada pihak-pihak yang membutuhkan dengan menggunakan akad-akad sebagai berikut:

a) Jual beli

Akad yang termasuk dalam jual beli antara lain: 1. Mudharabah

Mudharabah adalah akad jual beli antara bank dengan nasabah.Bank membeli barang yang diperlukan nasabah dan menjual kepada nasabah yang bersangkutan sebesar harga pokok ditambah dengan keuntungan yang disepakati (Ascarya, 2008: 257). 2. Salam

pesanan disepakati pada awal akad dan pembayaran dilakukan dimuka penuh.

Aplikasi dalam perbankan dilakukan pada pembiayaan pertanian dengan jangka waktu yang pendek antaraduahingga enam bulan. Karena yang akan dibeli oleh bank adalah bahan-bahan pertanian maka bank tidak akan menjadikan barang-barang tersebut sebagai simpanan. Biasanya dalam perbankan dilakukan adanya akad salam parallel dimana dilakukan akad pada pembeli kedua, misalnya bulog (Antonio, 2001: 111). 3. Istishna

Istishna merupakan akad jual beli barang antara pemesan barang dengan penerima pesanan.Spesifikasi dan harga barang pesanan disepakati pada awal akad dengan pembayaran dilakukan secara bertahap sesuai kesepakatan.

4. Ijarah

Dalam perankan syariah terdapat jasa yang nantinya akan mendapatkan fee based bagi perbankan itu sendiri. Jasa-jasa tersebut antara lain:

a. Al wakalah, adalah pendelegasian, penyerahan atau pemberian mandate. Aplikasi dalam perbankan misalnya dengan adanya marketing yang salah satunya bertugas untuk memperkenalkan masyarakat akan bank syariah. Disini pihak marketing diberi mandate oleh direksi bank tersebut.

b. Al kafalah, merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c. Al hawalah, merupakan pengalihan uang dari orangyang berutang kepada orang lain yang wajib menanggungnya. Dalam istilah ulama, hal ini merupakan pemindahan beban utang dari muhil (orang yang berutang) menjadi tangggungan

muhak „alaih atau orang yang berkewajiban

tersebut kepada bank. Bank lalu membayar piutang dan bank menagihnya dari pihak ketiga tersebut. d. Ar rahn berarti menahan sesuatu dengan baik.

Barang yang ditahan itu memiliki nilai ekonomis, sehingga pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Aplikasinya dalam perbankan biasanya digunakan sebagai produk pelengkap, artinya sebagai jaminan dalam pegadaian.

C. Kerangka Penelitian

Dari model kerangka berfikir diatas, dapat diketuahui Persepsi, Nisbah Bagi Hasil dan Kepercayaan sebagai variabel independen dan Keputusan Nasabah Menabung dengan Akad Mudharabah di Perbankan Syariah sebagai variabel dependen.

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.Dikatakan sementara, karena jawaban yang diberikan baru berdasarkan pada teori yang relevan, belum di dasarkan pada fakta fakta empiris yang diperoleh melalui pengumpulan data.Jadi hipotesis juga dapat dinyatakan sebagai jawaban yang empiris dengan data. (Sugiyono, 2011: 96).

Hipotesis dalam penelitian ini sebagai berikut :

Penelitian yang dilakukan Maulida dan Simatupang (2018) dalam jurnal penelitiannya mengatakan bahwa motivasi, persepsi dan sikap konsumen berpengaruh positif secara bersama-sama pada pengambilan

PERSEPSI (X1)

NISBAH BAGI HASIL (X2)

KEPERCAYAAN (X3)

keputusan pembelian produk sirup merek value plus. Sedangkan penelitian yang dilakukan Widya Wardani (2015) tentang pengaruh persepsi dan refrensi konsumen terhadap keputusan pembelian hunian green product

menunjukkan hasil tidak berpengaruh dan tidak signifikan. Maka disusun hipotesis sebagai berikut:

Ho1 : Tidak ada pengaruh Presepsi terhadap keputusan nasabah

menabung di bank BRIS Semarang.

Ha1 : Ada pengaruh Persepsi terhadap keputusan nasabah menabung

di bank BRIS Semarang.

Menurut penelitian yang dilakukan Raihanah (2014) mengatakan bahwa pengaruh kualitas pelayanan dan bagi hasil terhadap keputusan menabung pada bank mandiri syariah di kota medan menunjukkan bahwa berpengaruh positif dan signifikan terhadap keputusan menabung. Sedangkan penelitian yang dilakukan oleh Saiful Ma‟arif (2016) menunjukan bahwa bagi hasil tidak berpengaruh signifikan terhadap keputusan nasabah bertransaksi di Bank Syariah Mandiri. Dari hasil penelitian ini maka di susun hipotesis sebagai berikut :

Ho2 : Tidak ada pengaruh Nisbah Bagi Hasil terhadap keputusan nasabah menabung di bank BRIS Semarang.

Ho2 : Ada pengaruh Nisbah Bagi Hasil terhadap keputusan nasabah

menabung di bank BRIS Semarang.

pembelian pada pengguna situs jual beli online. Maka disusun hipotesis sebagai berikut:

Ha3 : Ada pengaruh Kepercayaan nasabah terhadap keputusan

BAB III

METODE PENELITIAN

Metode penelitian merupakan semua kegiatan yang dilakukan secara terencana dan sistematis, yaitu sejak dari tahap persiapan, selama di lapangan sampai pengolahan data seperti pengelompokan data, tabulasi dan analisis data serta penyelesaian laporan penelitian (Muhammad, 2008: 13).

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif, yakni penelitian yang menganalisis danta-data secara kuantitatif kemudian menginterprestasikan suatu kesimpulan (J. Supranto, 2000: 10).Sedangkan menurut (Bungin 2000: 34), penelitian kuantitatif adalah dimana prilaku social memilikigejala yang tampak sehingga dapat diamati, dapat dikonsepkan dan dapat diukur sebagai variabel yang muncul di masyarakat.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan di Bank BRI Syariah KC Semarang.Penelitian ini dilakukan pada bulan Agustus 2018 sampai selesai.

C. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generliasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang di tetapkan oleh peneliti untuk dipelajari dan kemudian di tarik kesimpulannya.Dalam penelitian ini perlu dijelaskan populasi dan sampel yang dapat digunakan suber data (Sugiyono, 2013: 285).

Menurut Bawono (2006:28) populasi adalah keseluruhan wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti.Totalitas dari objek dan subjek penelitian yang digunakan oleh peneliti, tentunya yang memiliki hubungan atau memenuhi syarat-syarat tertentu dengan masalah yang dipecahkan.

2. Sampel

Sampel adalah sebagai dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut, ataupun bagian kecil dari anggota populasi yang diambil. Bila hasil penelitian akan di generelisasikan (kesimpulan data sampel yang dapat diberlakukan untuk populasi) maka sampel yang digunakan sebagai sumber data harus respresentatif dapat dilakukan dengan cara mengambil sampel dari populasi secara random sampai jumlah tertentu.

Adapun teknik untuk menentukan jumlah sampel, dapat menggunakan rumus sebagai berikut:

( )

Keterangan :

S = Sampel

P = Populasi

e = error atau tingkat yang diyakini

( )

Berdasarkan perhitungan sampel dalam penelitian ini adalah 70 nasabah.Jadi jumlah sampel dalam penelitian ini adalah 70 responden di Bank Rakyat Indonesia Syariah di Semarang.

Setelah mengatahui berapa besar sampel yang akan diteliti, langkah berikutnya adalah menentukan teknik mana yang akan diambil sampel. Teknik sampel / sampling adalah suatu cara atau teknik yang dipergunakan untuk menentukan sampel penelitian (Supardi, 2005: 107). Oleh karena itu penelitian ini menggunakan teknik accidental sampling atau sering disebut pula dengan

opportunite samplingatau “sampel asal nemu” adalah teknik sampling

dengan mendasarkan diri pada cara secara kebetulan saja atau asal nemu saja.

D. Teknik Pengumpulan Data

1. Pengertian Data Penelitian

Pembahasan data yang diperlukan ini adalah data yang tidak terlepas dari proses perumusan masalah penelitian dan penetapan variabel penelitian (Supardi, 2005:118).

2. Sumber dan Jenis Data

3. Teknik Pengumpulan Data a. Metode Angket

Metode angket (questioner) adalah daftar pertanyaan yang diberikan kepada objek penelitian yang mau memberikan respon sesuai dengan permintaan pengguna (Bawono, 2006:29).

Metode ini merupakan metode utama atau metode pokok yang digunakan untuk memperoleh informasi atau data tentang keputusan nasabah terhadap BRIS KC Semarang.

b. Metode Wawancara (Interview)

Metode ini merupakan proses yang bertujuan untuk memperoleh suatu fakta atau data dengan melakukan komunikasi langsung (tanya-jawabsecara lisan) dengan responden penelitian, baik secara bertemu langsung maupun menggunakan teknologi komunikasi (jarak jauh).

Metode ini adalah metode yang digunakan untuk mendapatkan informasi tentang profil BRISyariah KC Semarang serta data-data yang mendukung lainnya (Supardi, 2005:121).

E. Skala Pengukuran Data

Variabel-variabel di atas diukur menggunakan continuous rating scale, yang terdiri dari angka 0 sampai 10, sebagai berikut:

Pembobotan Nilai untuk Jawaban Responden terhadap Kuesioner

Table 3.1

Skala Pengukuran

Sangat Tidak Setuju

0 1 2 3 4 5 6 7 8 9 10 Sangat Setuju

F. Definisi Konsep dan Operasional

G. Instrumen Penelitian

Instrumen penelitian merupakan alat bantu untuk mendapatkan data empiris lapangan secara tepat guna dan berhasil guna (efektif dan efisien). Alat atau instrumen pengumpulan data akan membahas masalah pokok yaitu berkenaan dengan proses penentuan data lapangan dan pengukurannya. Hakikat penentuan data lapangan didasarkan kepada masalah penelitian. Urutan berpikirnya adalah bahwa untuk menjawab masalah-masalah penelitian dan hipotesis penelitian dengan mengumpulkan data lapangan (empiris). Untuk mendapatkan data yang diperlukan alat atau instrumen pengumpulan data yang tepat. Alat atau instrumen pengumpulan data tersebut harus mampu menghasilkan data yangtepat dipertanggungjawabkan baik dari sisi validitas (kesahihan) dan reablilitas (keandalan). Untuk dapat memperoleh data yang demikian, maka alat atau instrumen data harus merupakan alat atau instrumen pengukuran variabel yang tepat (Supardi, 2005:141).

Dalam penelitian ini peneliti menggunakan instrument penelitian berupa angket kuesioner dengan penelitian pengukuran rating scale jenis skala numeric. Kuesioner tersebut terdiri dari tiga bagian yaitu:

2. Bagian kedua berisi tentang pertanyaan-pertanyaan variabel independen (variabel bebas) sesuai variabel dan indicator dalam konsep operasional.

3. Bagian ketiga berisi tentang pertanyaan-pertanyaan dependen sesuai variabel dan indikator dalam konsep operasional.

H. Uji Instrumen Penelitian

Ketika seorang peneliti melakukan penelitian dan penelitiannya membutuhkan suatu alat atau instrument, maka seharusnya penelitian tersebut terlebih dahulu menguji instrument tersebut supaya bisa menghasilkan suatu penelitian yang akurat. Analisa data yang digunakan dalam penelitian kuantitatif ini menggunakan uji instrument sebagai berikut:

1. Uji Instrumen a. Uji Validitas

b. Uji Reliabilitas

Reliabilitas adalah untuk mengetahui konsistensi alut ukur, apakah alat pengukur yang di gunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut di ulang. Dalam program SPSS akan dibahas untuk uji yang sering digunakan mahasiswa adalah dengan metode Cronbach’s Alpha. Metode Cronbach’s Alpha sangat cocok digunakan pada skor berbentuk skala (missal 4, 1-5) atau skor rentangan (missal 0-20, 0-50).

Uji reablilitas pada prinsipnya adalah menguji data yang kita peroleh sebagai misal hasil dari jawaban questioner yang kita bagikan. Jika questioner tersebut ini handal atau reliable, andaikata jawaban sesponden tersebut konsisten dari waktu ke waktu.

2. Uji Asumsi Klasik

yang telah dilakukan yaitu uji F, t dan determinasi (Bawono, 2006:115). Uji asumsi klasik terdiri dari:

a. Uji Normalitas

Uji ini untuk menguji apakah dalam model regresi kita, data variabel dependen dan independen yang kita pakai adalah berdistribusi normal atau tidak.Sebuah data penelitian yang baik adalah yang datanya berdistribusi normal. Ada beberapa cara salah satunya dengan analisi grafik, dasar pengambilan keputusan yaitu: 1. Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal atau tidak mengikuti arah diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas (Bawono, 2006:179).

b. Uji Multikolinearitas

mengakibatkan berubahnya tanda dari parameter estimasi. Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi adalah dengan melakukan auxiliary regresi antar variabel independen untuk mendapatkan r2, kemudian dibandingkan dengan R2 dari persamaan utama, apabila R2 hasil regresi utama > r2 hasil regresi parsial antara variabel independen dengan variabel independen lainnya sehingga bisa dikatakan tidak ada gejala multikolinearitas (Bawono, 2006:115).

c. Uji Heteroskedastisitas

fungsi dari variabel-variabel bebas, apabila persamaan regresi signifikan secara statistik maka data model empiris yang diestimasi terdapat heteroskedasticity pada data model tersebut tidak dapat ditolak (Bawono, 2006:136).

3. Uji Ketepatan Model

Uji ketepatan model di sini digunakan untuk melihat tingkat ketepatan atau keakuratan dari suatu fungsi atau persanaan untuk menaksir dari data yang kita analisa.Nilai ketepatan atau keakuratan ini dapat diukur dari goodness of fitnya (Bawono, 2006:88).Uji statistik ini dapat dilihat dari nilai t hitung, F hitung dan nilai koefisien determinasinya. Berkaitan apakah uji statistik ini dikatakan lolos atau tidak, tergantung dari tingkat signifikansi dari hasil perhitungannya, jika hasilnya berada didaerah kritis atau yang menolak Ho maka dikatakan bahwa uji statistiknya lolos dan layak untuk uji selanjutnya dan ini berlaku sebaliknya jika berada di daerah yang menerima Ho. Uji statistik dapat dilihat dari:

a. Uji Ftest (uji secara serempak)

b. Uji R2 (koefisien determinasi)

Koefisien deteriminasi (R2) menunjukkan sejauh mana tingkat hubungan antara variabel dependen (keputusan) dengan variabel independen (persepsi, nisbah bagi hasil, dan kepercayaan), atau sejauh mana konstribusi variabel independen Y mempengaruhi variabel dependen X.

Ciri-ciri R2adalah :

1. Besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 1, jadi nilai R2terletak antara 0 ≤R2≤ 1.

2. Nilai nol menunjukkan tidak adanya hubungan antara variabel independen dengan variabel dependen.

3. Sedangkan nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

4. Menghitung koefisien determinasi (R2) untuk menilai besarnya sumbangan atau kontribusi variabel independen (persepsi, nisbah bagi hasil, dan kepercayaan) terhadap nilai variabel dependen (keputusan) (Bawono, 2006:92).

4. Uji Hipotesis

a. Uji ttest (uji secara individu)

Pengujian ini dilakukan secara persial atau individu, dengan mengggunakan uji t statistic untuk masing-masing variabel bebas dengan tingkat kepercayaan tertentu yaitu dengan taraf signifikansi (a) = 5% (Bawono, 2006:89).

I. Alat Analisis

BAB IV

ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Obyek Penelitian

1. Sejarah berdirinya Bank Rakyat Indonesia Syariah (BRIS) KC Semarang

Berawal dari akuisisi PT Bank Rakyat Indonesia (Persero), Tbk. terhadap Bank Jasa Arta pada tanggal 19 Desember 2007 dan berdasarkan izin Bank Indonesia tanggal 16 Oktober 2008 melalui surat No.10/67/KEP.GBI/DpG2008, maka pada tanggal 17 November 2008 PT. Bank BRI Syariah secara resmi beroperasi sekaligus mengubah kegiatan usahanya dari sebuah bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah islam.

Posisi PT. Bank BRI Syariah semakin kokoh ketika pada tanggal 19 Desember 2008 ditandatangani akta pemisahan (spin off) Unit Usaha Syariah PT. Bank Bank Rakyat Indonesia dari PT Bank Rakyat Indonesia (Persero), Tbk. dan kemudian melebur kedalam PT Bank BRI Syariah berlaku efektif tanggal 1 Januari 2009. Penandatanganan akta dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT Bank Rakyat Indonesia (Persero), Tbk. dan Bapak Ventje Raharjo selaku Direktur Utama PT. Bank BRI Syariah.Saham PT Bank BRI Syariah dimiliki oleh PT Bank Rakyat Indonesia (Persero), Tbk. dan Yayasan Kesejahteraan Pekerja PT Bank Rakyat Indonesia (Persero), Tbk.

produk-produk inovatif sesuai kebutuhan nasabah. Kantor cabang yang representative dibuka di berbagai kota besar dan strategis di seluruh Indonesia demi memberikan layanan yang mudah dijangkau nasabah. Logo PT Bank BRI Syariah menjadi bank yang dituju karena dapat memberikan berbagai kebutuhan nasabah.

Sejak tahun 2010 PT Bank BRI Syariah berhasil mendudukkan diri sebagai bank syariah ketiga terbesar dari sisi asset di Indonesia. Karim Consulting Indonesia memberikan penghargaan Islamic Finance Award kepada PT Bank BRI Syariah sebagai The 3rd Rank Full Fledged Sharia Bank in Indonesia pada tahun 2010. Dari institusi yang sama, pada tahun 2011 PT Bank BRI Syariah memperoleh penghargaan sebagai The 2nd Rank The Most Expansive Islamic Bank. Dalam tahun 2012, Museum Rekor Dunia – Indonesia mmberikan 2 penghargaan yaitu sebagai Bank Syariah Pertama yang Memiliki Layanan Mobile Banking di 4 Toko Online dan sebagai Philantropy Pertama di Indonesia yang Menggunakan ATM dalam Penyaluran Kepada Binaan.

Secara konsisten PT Bank BRI Syariah terus mengembangkan berbagai strategi dan inisiatif untuk meningkatkan dan mengembangkan usaha perusahaan. Salah satunya adalah membangun kerjasama strategi dengan PT Bank Rakyat Indonesia (Persero), Tbk. dalam bentuk memanfaatkan jaringan PT Bank Rakyat Indonesia (Persero), Tbk. untuk membangun kantor layanan syariah perusahaan yang berfokus pada kegiatan penghimpun dana masyarakat. Pada tahun 2013, PT Bank BRI Syariah merintis usaha dalam upaya meningkatkan status bank sebagai bank devisa untuk direalisasikan pada tahun 2014 sesuai izin Bank Indonesia No.15/2272/Dpbs.

2. Visi dan Misi Perusahaan Visi :

“Menjadi bank ritel modern terkemuka dengan ragam layanan financial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan

lebih bermakna”

Misi :

1. Memahami keragaman individu dan mengakomodasi beragam kebutuhan financial nasabah.

2. Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip-prinsip syariah.

4. Memungkinkan setiap individu untuk meningkatkan kualitas hidup dan menghadirkan ketentraman pikiran.

3. Identitas Tempat Kegiatan Praktikum

Nama Perusahaan :PT Bank BRI Syariah KC MT.Haryono Semarang Alamat :Jln. MT Haryono, No.655, Kel.Wonodiri,

Kec.Semarang Selatan, Kota Semarang Tanggal Didirikan :17 November 2018

Telepon : (024)) 831 3300, 845 6870 Homepage : http://www.brisyariah.co.id Fax : (024) 841 3473

Pemilik : PT Bank BRI Syariah Call Canter : callBRIS 500789

B. Analisis Data Responden 1. Analisis Deskriptif

kepercayaan terhadap minat menabung nasabah dengan menggunakan akad mudharabah. Berikut adalah data responden dari peneliti ini :

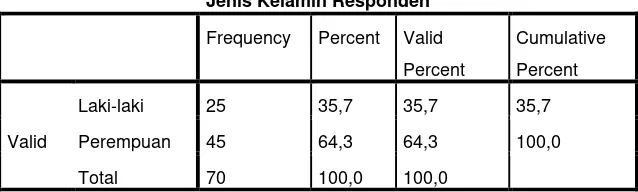

a. Jenis kelamin responden

Responden yang terpilih dikelompokkan berdasarkan jenis kelamin dalam dua kelompok yaitu laki-laki dan perempuan. Untuk mengetahui proporsi jenis kelamin dengan jelas dapat di lihat pada tabel 4.1 di bawah ini:

Tabel 4.1

Sumber: Data primer diolah 2018

Berdasarkan keterangan pada tabel 4.1 di atas, dapat diketahui bahwa responden terbanyak adalah perempuan yaitu sebanyak 45 orang atau 64,3 % dibandingkan laki-laki yang hanya 25 orang atau 35,7%.

Jenis Kelamin Responden

Frequency Percent Valid

Percent

Cumulative

Percent

Valid

Laki-laki 25 35,7 35,7 35,7

Perempuan 45 64,3 64,3 100,0

b. Umur Responden

Tabel 4.2

Sumber: Data primer diolah 2018

Berdasarkan tabel 4.2 yakni deskripsi profil responden menurut usia yang menunjukkan bahwa umur responden yang terbesar dalam penelitian ini adalah 31-40 tahun yakni sebesar 25 orang dengan presentase 35,7%.

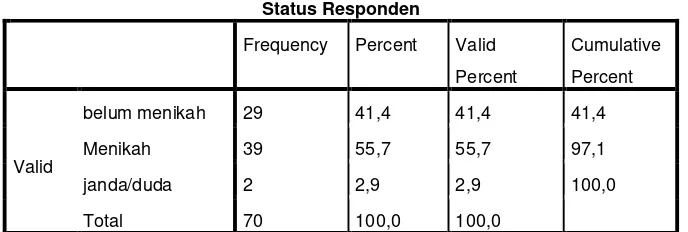

c. Status Responden

Tabel 4.3

Status Responden

Frequency Percent Valid

Percent

Sumber: Data primer diolah 2018 Umur Responden

Frequency Percent Valid

Berdasarkan tabel 4.3 di atas dapat diketahui bahwa status nasabah yang menjadi responden penelitian terbanyak adalah nasabah yang sudah menikah dengan jumlah 39 orang atau 55,7%, sedangkan yang belum menikah berjumlah 29 orang atau 41,4%, dan yang berstatus janda berjumlah 2 orang atau dengan presentase 2,9%.

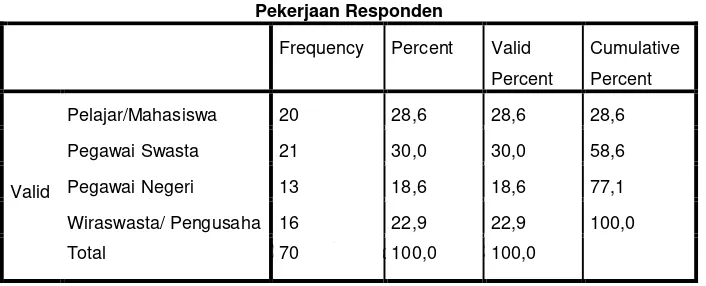

d. Pekerjaan Responden

Tabel 4.4

Sumber: Data primer diolah 2018

Sumber: Data primer diolah 2018

Berdasarkan tabel 4.4 di atas dapat diketahui bahwa rata-rata status pekerjaan nasabah atau responden dalam penelitian ini adalah sebagai pegawai swasta dengan jumlah 21 orang atau 30%.

Pekerjaan Responden

Frequency Percent Valid

Percent

Cumulative

Percent

Valid

Pelajar/Mahasiswa 20 28,6 28,6 28,6

Pegawai Swasta 21 30,0 30,0 58,6

Pegawai Negeri 13 18,6 18,6 77,1

Wiraswasta/ Pengusaha 16 22,9 22,9 100,0

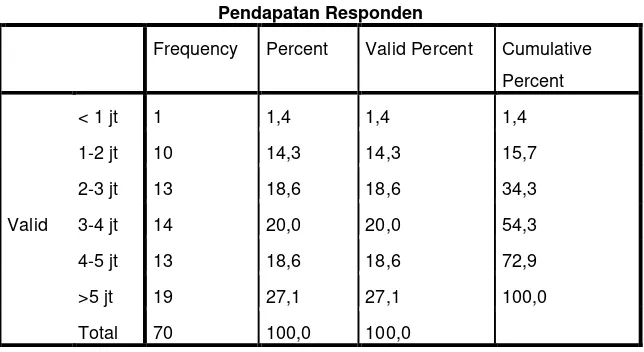

e. Pendapatan Responden

Tabel 4.5

Pendapatan Responden

Frequency Percent Valid Percent Cumulative

Percent

Valid

< 1 jt 1 1,4 1,4 1,4

1-2 jt 10 14,3 14,3 15,7

2-3 jt 13 18,6 18,6 34,3

3-4 jt 14 20,0 20,0 54,3

4-5 jt 13 18,6 18,6 72,9

>5 jt 19 27,1 27,1 100,0

Total 70 100,0 100,0

Sumber: Data primer diolah 2018

Berdasarkan tabel 4.5 di atas dapat disimpulkan bahwa rata-rata pendapatan nasabah atau responden dalam penelitian ini adalah Rp. >5.000.000,- (lebih dari lima juta rupiah) yaitu dengan jumlah responden 19 orang atau dalam presentase 27,1%.

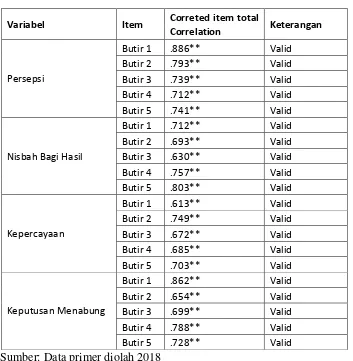

2. Uji Instrumen Penelitian

a. Uji Validitas

Uji validitas adalah pengujian yang dilakukan untuk mengungkapkan apakah pertanyaan pada kuesioner tersebut sahih

Tabel 4.6 Uji validitas

Variabel Item Correted item total

Correlation Keterangan

Persepsi

Nisbah Bagi Hasil

Butir 1 .712** Valid

Sumber: Data primer diolah 2018