1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Menurut Arsyad, L. (2008,1), menjelaskan bahwa sektor ekonomi mikro mempunyai ketahanan yang kuat dalam krisis tetapi diimbangi dengan adanya dukungan dalam hal permodalan, melalui Lembaga Keuangan Mikro yang disingkat LKM baik yang dibentuk pemerintah atau swasta. Tujuan LKM sebagai organisasi pembangunaan adalah untuk melayani kebutuhan finansial dari pasar yang tidak terlayani.

Menurut Lubis, S.K. (2004;123), koperasi merupakan satu bentuk dari LKM yang berasas kekeluargaan. Modal usaha koperasi didapatkan dari uang simpanan pokok, simpanan wajib, simpanan sukarela, pinjaman, pengumpulan hasil usaha, dan sumber lain yang sah dan tidak mengikat gerak koperasi. Setiap tahun tutup buku koperasi harus ada laporan secara tertulis oleh pengurus Laproan keuangan menyangkut kerugian atau keuntungan adalah bersifat tanggung renteng oleh anggota.

Salah satu koperasi yang berasas kekeluargaan dan berdasarkan syariah adalah baitul mal wal tamwil pada umumnya disingkat menjadi BMT. Koperasi yang berdasarkan syariah sangat diperlukan masyarakat pada khususnya kaum muslim.

2

jauh dari riba, untuk mendukung pertumbuhan ekonomi di sektor mikro agar tetap bertahan.

Berdasarkan latar belakang permasalahan seperti diuraikan di atas penulis tertarik untuk melakukan penelitian sehingga dalam penulisan tugas akhir mengambil judul: PROSEDUR PEMBERIAN PEMBIAYAAN DI BMT AMAL MULIA.

B. Rumusan Masalah

Berdasarkan pada latar belakang masalah di atas, dapat dirumuskan masalah yang akan dibahas, yaitu:

1. Bagaimana prosedur pemberian pembiayaan di BMT Amal Mulia ? 2. Bagaimana perkembangan pembiayaan di BMT Amal Mulia ?

C. Tujuan Dan Kegunaan

Tujuan merupakan hal-hal yang akan dicapai sebagai upaya pemecahan masalah. Tujuan dari penelitian ini adalah :

1. Untuk mengetahui prosedur pemberian pembiayaan di BMT Amal Mulia. 2. Untuk mengetahui perkembangan pembiayaan di BMT Amal Mulia.

Kegunaan dari penulisan tugas akhir ini, adalah: 1. Bagi penulis

3 2. Bagi BMT Amal Mulia

Sebagai bahan pertimbangan dan pedoman dalam penerapan pemberian pembiayaan.

3. Bagi STAIN Salatiga

Dapat menambah informasi dan referensi bagi mahasiswa program studi

Perbankan Syari’ah pada khususnya dan sebagai bahan bacaan ilmiah di perpustakan pada umumnya.

D. Metode Penulisan 1. Tepi Penelitian

Penelitian dilakukan secara intensif dan terperinci, perlu diketahui bahwa idelanya seseorang melakukan penelitian ilmiah adalah untuk memperoleh suatu interpelasi yang sistematik dari faktor-faktor yang menunjang. Dengan penelitian diharapkan bisa diketahui prosedur yang telah diterapkan oleh BMT Amal Mulia untuk tahun-tahun berikutnya.

2. Jenis - jenis data a. Data primer

Data primer diperoleh langsung dari perusahaan sedangkan data yang diperlukan dalam penelitian ini antara lain ;

Data register nasabah

4 b. Data sekunder

Data sekunder merupakan data untuk melengkapi data pokok diperoleh dari keperpustakaan BMT meliputi :

Sejarah dan perkembangan BMT Amal Mulia Jenis-jenis produk

Struktur organisasi Pelayanan pembiayaan

3. Interview (wawancara)

Wawancara dilakukan secara langsung dengan karyawan dan pimpin perusahaan. Teknik pengumupulan data ini digunakan peneliti untuk mendapatkan keterangan-keterangan lisan melalui bercakapan.

E. Sistematika Penulisan BAB I PENDAHULUAN A. Latar Belakang Masalah B. Rumusan Masalah C. Tujuan dan Kegunaan D. Sistematika Penulisan BAB II LANDASAN TEORI A. Telah Pustaka

5 BAB III LAPORAN OBJEK

A. Sejarah singkat BMT Amal Mulia B. Tujuan BMT Amal Mulia

C. Visi dan Misi BMT Amal Mulia D. Struktur Organisasi

E. Produk-produk BMT Amal Mulia BAB IV ANALISIS

A. Prosedur Pembiayaan di BMT Amal Mulia

B. Kelebihan dan Kelemahan Prosedur Pembiayaan di BMT Amal Mulia C. Perhitungan Angsuran BMT Amal Mulia

D. Perkembangan Realisasi Pembiayaan E. Perkembangan Nasabah Pembiayaan

F. Perkembangan Pembiayaan Khusus Untuk Pengusaha Kecil G. Perkembangan Angsuran

6

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Irawati, A., (2007), menemukan bahwa seorang calon nasabah yang ingin mengajukan pembiayaan di BRI Syariah Cabang Solo, harus membawa persyaratan-persyaratan yang telah ditetapkan BRI Syariah yaitu memiliki usaha yang jelas, mengisi formuli permohonan, menyerahkan fotocopy kartu keluarga, fotocopy jaminan, dan bersedia di survey. Berkas pengajuan pembiayaan diserahkan kebagian pembiayaan kemudian diadakan survey. Selanjutnya berkas pengajuan pembiayaan diperiksa untuk menentukan apakah nasabah layak atau tidak untuk menerima pembiayaan. Dalam analisis pihak BRI Syariah Cabang Solo selalu berpedoman pada prinsip 5 C yaitu character, capacity, capital, collateral, dan condition. Nasabah datang ke BRI Syariah Cabang Solo untuk realisasi dengan membawa jaminan asli yang selanjutnya jaminan diserahkan kepada bagian pembiayaan. Akad dimulai setelah kedua belah pihak setuju dengan semua perjanjian, maka berkas diserahkan ke Teller menyerahkan uang ke petugas akad dan oleh petugas akan diserahkan kepada nasabah. Dengan bagi hasil pembiayaan mudharabah di BRI Syariah Cabang Solo dihitung dengan cara jumlah pembiayaan yang diajukan dibagi jangka waktunya, diperoleh angsuran pokok. Untuk menghitung bagi hasilnya jumlah pembiayaan dikalikan dengan kesepaktan bagi hasil pada umumnya 2%.

7

Berdasarkan hasil penelitian peran lembaga keuangan bank dan non bank dalam pembiayaan komoditas terpilih UMKM dari tiga sektor penyumbang PDRB terbesar di Jawa Tengah. Yang dilakukan oleh, Bank Indonesia Semarang bekerjasama dengan Center for Micro and Small Enterprise Dynamics (CEMSED) Fakultas Ekonomi UKSW Salatiga menemukan bahwa lembaga keuangan bank semakin mendapat tempat di hati masyarakat dengan kenyataan bahwa lembaga keuangan bank menjadi sumber pembiayaan prioritas yang dipilih oleh 418 (43,36%) dari 964 responden untuk pengajuan pinjaman di waktu yang akan datang. Hal itu ditemui pada semua sektor baik pertanian, industri maupun perdagangan. Prioritas selanjutnya adalah lembaga keuangan informal dan sumber dana institusi seperti BUMN. Hal ini dapat dimengerti karena sumber dana informal dinilai mempunyai prosedur yang lebih mudah dan sifatnya tidak mengikat.

8 B. Kerangka Teoritik

Menurut Undang-Undang No 10 tahun 1998, pembiayaan berdasarkan prinsip syariah adalah penyediaan dana atau uang yang dipersamakan dengan itu berdasarkan prinsip syariah adalah penyediaan dana, atau uang yang dipersamakan dengan itu berdasarkan persetujuan/mewajibkan pihak yang dibiayai untuk mengambilkan uang/tagihan tersebut setelah jangka waktu tertentu dengan imbalan/bagi hasil.

Menurut Arifin, Z., (2003;123) bahwa pemberdayaan dan keperpihakan pemerintah terhadap koperasi, usaha kecil dan menengah masih kecil kepada sumber-sumber pendanaan, sehingga kuantitas dan kualitas penyaluran pembiayaan pada usaha kecil dapat belum dilaksanakan secara optimal. Permasalahan yang mendasar dalam penyaluran pembiayan kepada usaha kecil selain aspek permodalan adalah kurangnya jiwa kewirausahaan, terbelakang teknis produksi, serta lemahnya kemampuan dan pemasaran. Oleh karena itu pola pembinaan, pengawasan dan pendampingan secara teknis harus selalu dilaksanakan dalam setiap aktivitas penyaluran pembiayaan.

1. Unsur-Unsur Kredit/Pembiayaan

Menurut Kasmir ( 2004;74) yang menyampaikan lima unsur kredit yaitu kepercayaan, kesepakatan, jangka waktu, resiko, dan balas jasa.

a. Kepercayaan

9

sebelum dana dikucurkan, sudah dilakukan penelitian dan penyelidikan yang mendalam tentang nasabah. Penelitian dan penyelidikan dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar kredit yang disalurkan.

b. Kesepakatan

Disamping unsur kepercayaan di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangi hak dan kewajibannya masing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditanda tangani oleh kedua belah pihak yaitu bank dan nasabah.

c. Jangka waktu

Setiap waktu yang diberikan pasti memiliki jangka waktu tertentu. Jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu.

d. Resiko

10 e. Balas Jasa

Akibat dari pemberian fasilitas kredit bank, bank mengharap suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga bagi bank konvesional. Balas jasa dalam bentuk bunga, biaya provisi dan komisi serta biaya administrasi kredit ini merupakan keuntungan utama bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2. Prinsip-Prinsip Pemberian Kredit/Pembiayaan

Menurut Kasmir (2004;91) prinsip-prinsip penilaian kredit yang sering dilakukan yaitu dengan analisis 5 C dan analisis 7 P.

a. Character

11 b. Capacity

Untuk melihat kemampuan calon nasabah dalam membayar kredit, maka penting untuk melihat kemampuan peminjam untuk mengelola bisnis serta kemampuan mencari laba. Sehingga pada akhirnya akan terlibat kemampuannya dalam mengembalikan kredit yang disalurkan. Semakin banyak sumber pendapatan seseorang maka kemampuan untuk membayar kredit semakin baik. c. Capital

Biasanya bank tidak akan bersedia untuk membayar suatu usaha 100% artinya setiap nasabah yang mengajukan permohonan kredit harus pula menyediakan dana dari sumber lainnya atau modal sendiri dengan kata lain. Capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

d. Collateral

Collateral merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik misalnya sertifikat tanah dan BPKB kendaran motor mapun non fisik misalnya kepercayaan, tanggung jawab, dan kejujuran. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. Fungsi jaminan adalah sebagai lindung bank dari resiko kerugian.

e. Condition

12

perekonomian yang kurang stabil sebaiknya pemberian kredit untuk sektor tertentu .

Contoh : Bila bahan bakar minyak dinaikkan oleh pemerintah maka industri otomotif akan lesu. Perbankan sebaiknya berhati-hati dalam memberikan kredit yang menyangkut industri otomotif. Bila perlu jangan diberikan terlebih dahulu dan kalaupun jadi diberikan sebaiknya juga dengan melihat prospek usaha tersebut di masa yang akan datang.

Sedangkan penilaian dengan 7 P kredit adalah sebagai berikut : a. Personality

Personality yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah. Personality hampir sama dengan character dari 5 C.

b. Party

Party yaitu mengklasifiksi nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank. Kredit untuk pengusaha lemah sangat berbeda dengan kredit usaha yang kuat modalnya, baik dari segi jumlah, bunga dan persyaratan lainnya.

c. Purpose

13

bermacam-macam apakah tujuan untuk konsumtif atau tujuan produktif atau untuk tujuan perdagangan.

d. Prospect

Prospect yaitu untuk menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi akan tetapi juga nasabah. e. Payment

Payment merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur maka semakin baik, sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

f. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari priode ke priode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya dari bank.

g. Protection

14 3. Macam-macam Pembiayaan

Menurut Antonio .S., dan Karnaen (1992;21), menyatakan macam-macam pembiayaan sebagai berikut :

a. Pembiayaan Mudharabah

Al Mudharabah yaitu suatu perjanjian usaha antara pemilik modal dengan pengusaha, di mana pihak pemilik modal menyediakan seluruh dana yang diperlukan dan pihak pengusaha melakukan pengelolaan atas usaha. Hasil usaha bersama ini dibagi sesuai dengan kesepakatan pada waktu pembiayaan akan ditanda tangani yang dituangkan dalam bentuk nisbah misalnya 70:30; 65:35. Apabila terjadi kerugian dan kerugian tersebut merupakan konsekuensi bisnis (bukan penyelewengan atau keluar dari kesepakatan) maka pihak penyedia dana akan menanggung kerugian, pengusaha akan menanggung kerugian managerial skill dan waktu serta kehilangan nisbah keuntungan bagi hasil yang akan diperolehnya.

b. Pembiayaan Musyarakah

15 c. Pembiayaan Murabahah

Murabahah berarti pembelian barang dengan pembayaran ditangguhkan ( 1 bulan, 3 bulan, 1 tahun dst). Pembiayaan Murabahah adalah pembiayaan yang diberikan kepada nasabah dalam rangka pemenuhan kebutuhan produksi (inventory). Pembiayaan Murabahah mirip dengan Kredit Modal Kerja yang bisa diberikan oleh bank-bank konvensional, dan karenanya pembiayaan Murabahah berjangka waktu di bawah 1 tahun (short run financing).

d. Pembiayaan Al Bai Bitsaman Ajil

Bai Bistaman Ajil artinya pembelian barang dengan pembayar cicilan. Pembiayaan Bai Bitsaman Ajil artinya pembelian barang dengan pembayaran cicilan. Pembiayaan Bai Bitsaman Ajil adalah pembiayaan yang diberikan kepada nasabah dalam rangka pemenuhan kebutuhan barang modal (investasi). Pembiayaan Bai Bistaman Ajil mirip dengan Kredit Investasi yang diberikan oleh bank-bank konvensional dan karenanya pembiayaan ini berjangka waktu di atas satu tahun (long run financing).

e. Pembiayaan Ijarah

Ijarah atau pure leasing adalah pemberian kesempatan kepada penyewa untuk mengambil kemanfaatan dari barang sewaan untuk jangka waktu tertentu dengan imbalan yang besarnya telah disepakati bersama.

f. Pembiayaan Al Qardhul Hasan

BMT Amal Mulia merupakan salah satu dari 15 Koperasi Syariah baru di wilayah Kabupaten Semarang yang lahir melalui program P3T (Penanggulangan Pengangguran Pekerja Trampil) pada bidang LEP (Lembaga Ekonomi Produktif) yang diselenggarakan kerja sama antara Depnaker Kabupaten Semarang dengan fasilitor PINBUK (Pusat Inkubasi Bisnis Usaha Kecil) Dati II Kabupaten Semarang.

Proses pendirian diawali dengan sosialisasi Koperasi Syariah oleh PINBUK Dati II Kabupaten Semarang pada acara Pengajian IPHI Kecamatan Suruh yang diselenggarkan di rumah Bapak. H. Syahri Dusun Morangan Desa Suruh, soialisasi perdana Kecamatan Suruh ini baru bersifat informatif.

Bersamaan dengan Calon Pengelola yang telah terseleksi melalui P3T tersebut mengikuti pelatihan tentan manajemen operasional Koperasi Syariah se-Jawa Tengah di Asrama Haji Donohudan Solo yang diselenggarakan oleh PINBUK Dati I Propinsi Jawa Tengah. Pelatihan tersebut diadakan selama dua minggu dan dilanjutkan dengan Job on Training di Koperasi Syariah Assa’adah Gedangan Sraten Salatiga selama tiga hari.

Setelah pelatihan purna dan Job on Training selesai kemudian diadakan pertemuan ulang pada pertengahan bulan Agustus 1998 di rumah Bapak H.Badarudin yang dihadiri oleh beberapa orang yang merupakan tim formatur

17

yang mengagendakan segera dibentuk susunan pengurus sementara kemudian ditindak lanjuti pertemuan di Gedung Ar-Rohmah yang dihadiri oleh calon Pendiri tepat pada acara itu disahkan Susunan Pengurus BMT AMAL MULIA Suruh serta disepakati ketentuan simpanan Pokok per anggota Rp. 200.000,- dan simpanan wajib per anggota pendiri sebanyak Rp. 2.000,- setiap bulannya.

Akhirnya pada hari Selasa Pon tanggal 20 Oktober 1998 telah diresmikan BMT Amal Mulia oleh Bapak Camat Suruh yang diwakili oleh MPP Kecamatan Suruh Bapak Suparno Andes di Kantor BMT Amal Mulia Suruh yang berlokasi di Jl. Sumberejo Suruh No. 57 yang dihadiri oleh sejumlah tokoh Masyarakat, Pengurus, Anggota Pendiri dan tamu undangan lainnya.

2. Obyek Tempat Praktik.

Objek tempat praktik adalah Koperasi BMT Amal Mulia, yang terletak Dusun Karangasem Desa Suruh, Kecamatan Suruh. Jl. Raya Suruh-Salatiga.

Pertimbangan pemilihan lokasi antara lain :

a. Daerah sekitar lokasi BMT Amal Mulia di Suruh belum terdapat lembaga keuangan sekitar yang sejenis.

b. Kantor yang mudah dijangkau transprotasi sebab kantor berhadap langsung dengan Jalan Suruh – Salatiga.

18 3. Visi dan Misi BMT Amal Mulia Suruh

BMT Amal Mulia Suruh adalah sebuah lembaga ekonomi swadaya yang tumbuh dan berkembang di wilayah Suruh dan sekitarnya. BMT terlahir dengan tujuan untuk berperan aktif dalam memberdayakan dan mengembangkan ekonomi umat melalui sebuah lembaga keuangan rakyat berdasarkan syariat Islam sebagai sarana untuk meningkatkan kualitas kehidupan sosial ekonomi dengan sasaran utama para pedagang dan pengusaha kecil serta masyarkat umum kelas menengah kebawah. Adapun target yang hendak dicapai adalah terbentuknya pusat penghimpunan dan pendistribusian dana umat berdasarkan syariat Islam dengan system bagi hasil melalui kegiatan atau usaha yang bersifat produktif, sosial, dan perspektif, untuk memberi semangat usaha masyarakat dalam rangka mencapai kesejahteraan hidup.

4. Struktur Organisasi

Suatu kegiatan usaha agar berjalan sesuai dengan tujuan suatu lembaga atau perusahaan, maka diperlukan adanya struktur organisasi yang baik. Struktur organsisasi yang ditentukan dengan baik juga harus didukung moral karyawan untuk membentuk kerja yang loyal dan hormonis.

19

SUSUNAN ORGANISASI KOPERASI BMT AMAL MULIA

RAT

PENGURUS

MANAJER

STAF/PENGELOLA

20 Keterangan :

a) PENGURUS i. Ketua

− FATHUL MUNIB ii. Sekretasi

− HARTOYO SPd

− BENDAHARA

− H. ROBIYAH b) BADAN PENGAWAS

i. Ketua

− H. SUYITNO ii. Anggota

22 B. Data - Data Deskriptif

1. Produk-produk BMT Amal Mulia a) Produk Simpanan

i. SI RELA (Simpanan Sukarela Lancar)

Merupakan bentuk simpanan Mudharabah biasa yaitu simpanan pihak ketiga yang di simpan di BMT atas dasar akad wadi'ah (titipan) dan BMT berkewajiban memelihara dana tersebut yang oleh para penyimpan sewaktu-waktu dapat ditarik.

a. Syarat :

− Foto copy kartu identitas (KTP/SIM/Passport) − Setoran awal minimum Rp. 10.000,-

− Selanjutnya minimal Rp. 5.000,-

− Menandatangani kesepakatan nisbah bagi hasil b. Nisbah bagi hasil :

− 35 % nasabah : 65 % BMT ii. Si Suqur (Simpanan Sukarela Qurban)

23 iii. Si Suka (Simpanan Sukarela Berjangka)

Merupakan bentuk simpanan berupa deposito yang penarikanya hanya dilakukan pada waktu tertentu berdasarkan perjanjian nasabah dengan BMT. Jangka waktu jatuh tempo sebagai berikut :

1. Tiga (3) bulan, dengan prosentase nisbah bagi hasil 40 % untuk penabung dan 60 % untuk BMT.

2. Enam (6) bulan, dengan prosentase nisbah bagi hasil 45 % untuk penabung dan 55 % untuk BMT.

3. Dua belas (12) bulan, dengan prosentase nisbah bagi hasil 50 % untuk penabung dan 50 % untuk BMT.

b) Produk Layanan

Selain produk yang tersebut di atas, Koperasi BMT Amal Mulia Suruh juga mempunyai produk baru yaitu berupa produk layanan yang bertujuan untuk lebih mempermudah nasabah Koperasi BMT Amal Mulia Suruh yang meliputi :

• Pembayaran Listrik dengan biaya Rp. 1.600,-

• Pembayaran rekening Telepon dengan biaya Rp. 2.000,- • Pembelian pulsa

24 c) Produk Pembiayan BMT Amal Mulia

i.Pembiayaan Mudharabah (MDA)

Merupakan pembiayaan modal kerja di mana seluruh dana disediakan oleh BMT, dan nasabah harus mengambilkan pinjaman ditambah bagi hasil yang disesuaikan dengan keuntungannya

SKEMA MUDHARABAH

NASABAH BMT

PERJANJIAN BAGI HASIL

USAHA

PEMBAGIAN KEUNTUNGAN

25 ii. Pembiayaan Musyarakah

Merupakan pembiayaan yang dilakukan untuk investasi atau modal kerja dengan kondisi berbagi modal dan pengelolaan antara BMT dengan anggota dengan pembagian keuntungan sesuai nisbah yang disepakati.

SKEMA MUSYAROKAH

NASABAH BMT

USAHA

KEUNTUNGAN

BAGI HASIL

KEUNTUNGAN SESUAI PORSI KONTRIBUSI MODL

26 iii. Pembiayaan Ijaroh

Pembiayaan yang diberikan untuk pembiayaan yang barang, rumah atau bangunan dan jasa yang diperlukan nasabah, dan nasabah membayar harga pokok sewa barang tersebut dengan kelebihan yang disepakati (mark up).

SKEMA IJAROH

PENJUAL NASABAH

OBJEK SEWA

27 iv. Pembiayaan Bai Bitsaman Ajil (BBA)

Adalah pembiayaan yang diberikan untuk pembelian suatu barang yang diperlukan nasabah dan nasabah membayar harga barang tersebut secara angsuran ditambah keuntuangan (margin) yang disepakati bersama.

SKEMA BAI BITSAMAN AJIL (BBA)

BMT

PENYEDIA BARANG

28 v. Pembiayaan Murabahah (MBA)

Merupakan pembiayan yang diberikan untuk pembelian barang yang diperlukan nasabah akan membayar secara tangguh pada waktu yang telah di tentukan sebesar harga barang ditambah mark up yang diberikan kepada BMT

SKEMA MURABAHAH (MBA)

BMT

PENYEDIA BARANG

29

Keterangan

Desember 2007

Desember 2008

Prosentasi

Aset

Nominal

Nominal

Ke Naikkan

Kas

Rp

1,369,517,200

Rp

1,424,335,100

4.00%

Pembiayaan

Rp

3,592,007,300

Rp

5,957,194,350

65.85%

Cad. Pengh. Pembiy.

Rp

469,186

Rp

469,186

Aktiva Tetap

Rp

433,157,250

Rp

433,157,250

Akumulasi Penyusutan

Rp

33,771,299

Rp

50,688,947

50.69%

Beban dibayar dimuka

Rp

59,494,173

Rp

69,206,128

16.32%

Total Aset

Rp

5,419,935,438

Rp

7,833,203,881

44.53%

2. Jumlah Aset

Jumlah Aset sangat besar terlihat dari data laporan keuangan sebagai berikut :

3. Perkembangan Realisasi Pembiayaan

30

Tabel Realisasi Pembiayaan pada Tahun 2008 dan Tahun 2009

31

BAB IV

ANALISIS

A. Prosedur Pembiayaan di BMT Amal Mulia 1. Prosedur Permohonan Pembiayaan

Mengisi formulir dan menandatangi permohonan menjadi anggota BMT kemudian. Permohonan pembiayaan yang inti adalah modal yang diperlukan nasabah. Nasabah pembiayaan yang mengajukan permohonan dilengkapi persyaratan sebagai berikut :

− Foto copy KTP Suami-Isteri yang masih berlaku sebanyak 2 lembar. − Copy KK dan surat nikah bagi yang sudah menikah sebanyak 2 lembar − Copy Agunan rangkap 2, dalam hal agunan milik orang lain harus ada Surat

Kuasa bermateri cukup.

− Surat pernyataan dari Penjamin di atas materai sesuai dengan ketentuan (untuk belum kawin)

Untuk mendapatkan pembiayaan, nasabah harus menjadi calon anggota dengan membuka rekening tabungan Si rela.

2. Prosedur pemeriksaan dan proses pengajuan.

a. Memeriksa surat permohonan pembiayaan dan kelengkapan persyaratnnya. Mencocokkan fotokopi berkas pengajuan dengan aslinya dan memberitahukan calon debitur untuk menunggu informasi lebih lanjut.

32

c. Permohonan tersebut disampaikan kepada Kabag Pembiayaan untuk diproses lebih lanjut.

d. Masuk file calon debitur tersebut dalam Daftar Proses Pembiayaan dan digolongkan dalam nasabah baru atau lama.

Ada ketentuan yang berbeda untuk nasabah baru dan nasabah lama. 1) Nasabah baru

− Mengisi surat permohonan pembiayaan − Melengkapi syarat-syarat

− Harus memiliki atau membuka terlebih dahulu rekening tabungan si rela.

− Harus memiliki kartu anggota koperasi dengan mengluarkan biaya Rp 20.000,-. Biaya tersebut yang sewaktu-waktu dapat ambil jika nasabah tidak berhubungan lagi pada BMT.

− Harus diadakan survei terhadap nasabah yang bersangkutan. 2) Nasabah lama

− Mengisi surat permohonan pembiayaan − Melengakapi syarat-syarat

− Petugas akan melihat data angsuran pembiayaan sebelumnya, apakah pembiayaan sebelum bermasalah atau lancar.

− Usaha yang dijalankan bisa menguntungkan atau tidak dengan analisa bagi hasil yang diberikan setiap mengangsur.

33 3. Prosedur survei (pemeriksaan langsung )

Melakukan identifikasi Nasabah melalui pihak ketiga (tangga, teman, rekan seprofesi, saudara pemohon, orang tua, ketua RT dan sebagainya). Berdasarkan identifikasi tersebut maka dilakukan pendataan tempat usaha (analisis usaha) dengan cara menwawancarai pemohon yang meliputi kondisi usaha, sistem manajemen, data keuangan, teknik produksi, faktor-faktor yang mempengaruhi kelancaran produksi, siklus produksi, karaker pemohon dan sumber pendapatan. Melakukan taksasi jaminan dan penilaian kelayakan usaha.

Penilaian jaminan dapat dilakukan sebagai berikut : a. Jaminan berbentuk BPKB

BPKB tersebut harus diwilayah Kabupaten Semarang. Kabupaten Boyolali, dan Kota Salatiga. Nilai jaminan 50% dari harga jual kendaraan.

Misalnya :

Nasabah A menjaminkan Yamaha Mio 2007 yang mempunyai nilai jual

pada saat ini Rp 7.500.000-. Maka BMT dapat merealisasi pembiayaan Rp 3.750.000,-.

b. Jaminan berbentuk Sertifikat Tanah.

Sertifikat tanah sebut harus di wilayah Kabupaten Semarang dan sekitarnya. Nilai jaminan 50 % dari harga jual tanah.

4. Persiapan Realisasi Pembiayaan

34

Membuat persetujuan pembiayaan rangkap dua yakni lembar pertama untuk asrip dan lembar kedua untuk nasabah dan membuat berkas kartu angsuran (outstanding) untuk nasabah. Serta angsuran, akad, tanda terima agunan, dan slip pencairan. Memberitahu kepada nasabah tentang waktu dan jumlah realisasinya dan dijelaskan pemohon harus hadir bersama suami/istri.

5. Realisasi pembiayaan

a. Menerima jaminan dari nasabah dan nasabah menerima tanda terima jaminan. b. Kabag pembiayaan pengakadan dan meminta nasabah menandatangi PP dan

persetujuan pembayaran.

c. Khusus untuk jaminan sertifikat tanah harus yang bertanda tangan si pemilik atau yang beratas nama tidak dapat diwakilkan, bila yang bersangkutan pemilik tanah meninggal harus surat waris dari keluarga.

d. Membubuhkan stempel BMT setelah ditandatangani oleh para saksi.

e. Kemudian debitor memberikan tanda tangan pada slip pembiayaan, slip adminstrasi dan asuransi, kabag pembiayaan membubuhkan tanda tangannya, cap/stempel perusahaan dan tanggal pencarian pada persetujuan pembiayaan. f. Pemohonan kredit yang terealisasi harus dicatat pada Buku Realisasi

35

a) Perhitungan untuk biaya adminitrasi adalah realisasi pembiayaan dibawah Rp 5.000.000,- dikenakan biaya 2 %, sedangkan realisasi pembiayaan diatas Rp 5.000.000,- dikenakan biaya 1,2 %.

Contoh pertama ;

Jumlah pembiayaan terealisasi adalah Rp 3.000.000,- maka debitor wajib membayar Rp 60.000,-.

Contoh kedua :

Jumlah pembiayaan terealisasi adalah Rp 7.000.000,- maka debitor wajib membayar Rp 84.000,-.

b) Perhitungan untuk biaya asuransi adalah jumlah realisasi pembiayaan setiap Rp 1.000.000,- dikenakan biaya Rp 2.650,- dalam jangka waktu angsuran satu tahun, untuk dua tahun dikenakan biaya Rp 3.960,- dan tiga tahun dikenakan biaya Rp 5.260,-.

Contoh Pertama :

Realisasi pembiayaan sejumlah Rp 4.500.000,- dengan jatuh tempo angsuran 1 tahun premi asuransi yaitu Rp 11.925,-

Contoh Kedua

Realisasi pembiayaan sejumlah Rp 3.000.000,- dengan waktu jatuh tempo 2 tahun premi asuransi yaitu Rp 11.800,-

Contoh Ketiga

36 6. Pelayanan Angsuran Kredit

a. Deditur yang datang langsung ke Koperasi BMT harus membawa kartu angsuran. Kartu angsuran diserahkan pada teller untuk dicek serta diisi termasuk salinan dan mengisi slip angsuran disertai tanda tangan deditur. b. Setelah itu slip angsuran divalidasi oleh petugas/teller dengan komputer.

Jika debitur tidak dapat mendatangi ke Koperasi BMT tanpa beri tahuan sebelumnya atau telah jatuh tempo maka Dedt Colector akan mendatangi debitur ke rumah.

7. Pelunasana pembiayaan dan pengambilan jaminan

a. Nasabah membawa uang pelunasan terakhir serta kartu angsuran ke kantor koperasi.

b. Teller akan menerima kartu angsuran dan mengecek jumlah uang.

c. Teller membuat slip angsuran dan memvalidasi pada komputer serta selanjutnya menyetempel “LUNAS”. Setempel “LUNAS” juga dibubuhkan pada kartu angsuran setelah diisi terlebih dahulu. Termasuk mengisi arsip kartu angsuran serta menyetempel “LUNAS”.

d. Setelah selesai teller memberikan slip angsuran terakhir berstempel lunas dan kartu angsuran berstempel lunas kepada nasabah.

e. Sebelum menyerahkan barang jaminan terlebih dahulu nasabah menandatangi Kwintasi Pengambilan Jaminan pada kolom “yang mengambil”.

37

g. Petugas memberikan barang jaminan serta kwintasi pengambilan Jaminan ke nasabah.

h. BMT harus mempunyai salinan kwintasi pengambilan jaminan sebagai tanda, bawah barang tersebut sudah tidak bersetatus jaminan di BMT Amal Mulia.

B. Kelebihan dan Kekurangan Prosedur Pembiayaan di BMT Amal Mulia a. Kelebihan

Terdapat asuransi untuk nasabah pembiayaan

Terdapat layanan jemput bola untuk nasabah membayar angsuran tidak langsung ke BMT.

Syarat mudah dan proses cepat. b. Kekurangan

Dalam jaminan sekertifikat tidak melibatkan notaris. Biaya adminitasi mengunakan prosentase

Tidak terdapat cadangan resiko dalam pembiayaan.

C. Perhitungan Angsuran BMT Amal Mulia

38

tempo masih lama. Khusus di BMT Amal Mulia semua nasabah pembiayaan apapun akadnya tidak mengunakan cadangan resiko. Hanya menerapkan simpanan pembiayaan itu pun bila nasabah meminta. Simpanan pembiayaan akan kembali ke rekening si rela nasabah.

Contoh :

Nasabah A pembiayaan terealisasi sejumlah Rp 1.500.000,- mengambil angsuran 1 tahun dan nasabah meminta ada simpanan pembiayaan Rp 5.000,- . Nasabah A mempunyai kewajiban mengangsur setiap bulan kepada BMT yaitu angsuran pokok Rp 125.000- ditambah 2 % untuk bagi hasil. Nilai 2 % diperoleh melalui kesepakatan dari nasabah dengan Kabag Pembiayaan, sesuai juga dengan hasil survei. Angsuran pokok sebesar Rp 125.000,- ditambah bagi hasil sebesar Rp 30.000,- serta simpanan pembiayaan Rp 5.000,- sehingga total angsuran Rp 160.000,-. Jika nasabah A menutup angsuran dengan membayar pada bulan ke enam sejumlah angsuran pokok Rp 750.000,- cukup bagi hasil bulan ke enam saja yang dibayarkan sebesar Rp 30.000,- Jadi total angsuran untuk menutup angsuran adalah Rp 780.000,-.

D. Analisa Perkembangan Realisasi Pembiayaan

39

Pembiayaan Qardhul Hasan diperuntukkan bagi kalang kurang mampu sehingga tidak terdapat bagi hasil.

Perkembangan dari bulan ke bulan cukup baik walapun terjadi naik turun tetapi pada bulan Desember mengalami peningkatan yang cukup singnifikan. Disebabkan pada bulan Desember terdapat Hari Raya Idul Adha, dimana membuat para pedagang ternak meminjam modal usaha di BMT untuk usaha berjualan hewan korban.

E. Perkembangan Nasabah Pembiayaan

Jumlah nasabah realisasi pembiayan di BMT Amal Mulia tercacat dalam data sebagai berikut :

Data Jumlah Nasabah yang Terrealisasi Pembiayaan

Tahun 2006 Tahun 2007 Tahun 2008

Pembiayaan baru 598 574 790

Prosentase perubahan - 4 % 37,6 %

Data Jumlah Nasabah yang Terrealisasi Pembiayaan pada Tahun 2009

Januari Februari Maret

Pembiayaan baru 76 86 62

40

Respon masyarkat terhadap pembiayaan di BMT Amal Mulia terlihat baik. Tercermin dari makin banyak nasabah yang ingin bermitra dengan BMT Amal Mulia. Pada tahun 2007 mengalami penurunan jumlah nasabah yang terealisasi oleh BMT Amal Mulia penuruan sekitar 4%, disebabkan penerapan software yang memerlukan penyesuaian dan kurang bantuan dana dari pemerintah dan mitra BMT. Pada tahun 2008 masalah tersebut serius ditangani dengan cara pelatihan dan memodifikasi software supaya lebih efisien. Untuk bantuan dana, BMT mengembangkan jaringan kerja sama dengan pemerintah daerah atau pusat serta mitra kerja supaya pembiayaan dapat berkembang dengan optimal. Semua usaha yang dilakukan BMT tidak sia-sia terbukti pada tahun 2008 peningkatan nasabah sebesar 37,6 %.

F. Perkembangan Pembiayaan Khusus untuk Pengusaha Kecil

41

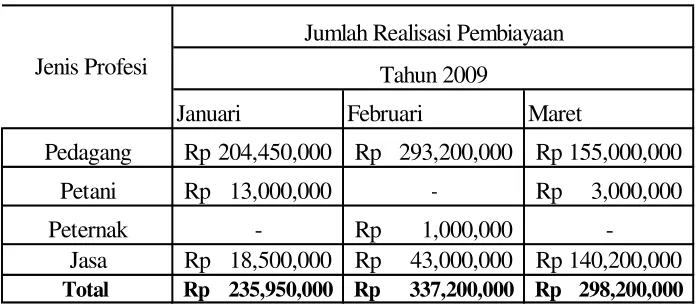

Januari Februari Maret

Pedagang 28 40 19

Petani 4 - 1

Peternak - 1

-Jasa 5 6 14

Total nasabah 37 47 34

Nasabah Tahun 2009 Jenis Profesi

Januari Februari Maret

Pedagang Rp 204,450,000 Rp 293,200,000 Rp 155,000,000

Petani Rp 13,000,000 - Rp 3,000,000

Peternak - Rp 1,000,000

-Jasa Rp 18,500,000 Rp 43,000,000 Rp 140,200,000

Total Rp 235,950,000 Rp 337,200,000 Rp 298,200,000 Jumlah Realisasi Pembiayaan

Tahun 2009 Jenis Profesi

Tabel Jumlah Nasabah

Tabel Jumlah Realisasi Pembiayaan

42

Tabel Pengolongan Nasabah Pada Jumlah Realisasi

Tabel Pengolongan Nasabah pada Waktu Jatuh Tempo

No Waktu Jatuh Tempo

Nasabah Tahun 2009 Januari Februari Maret

1 Di bawah 1 tahun 4 8 5

No Jumlah Pembiayaan Nasabah Tahun 2009

Januari Februari Maret

43 G. Perkembangan Angsuran

BMT Amal Mulia sangat memperhatikan angsuran yang dilakukan oleh nasabah. Bila terjadi kemacetan langsung ditangani dengan cepat dan profesional. Cara yang dilakukan BMT Amal Mulia untuk menangani pembiayaan macet sebagai berikut :

1. Pemberian Surat Penagihan Pertama

Dilakukan oleh BMT apabila nasabah pembiayaan telah tiga bulan berturut-turut belum membayarkan angsuran, sehingga BMT memberikan surat melalui petugas penagihan. Surat Penagihan Pertama berisi pemberitahuan mengenai nominal tunggakan angsuran pokok dan bagi hasil yang harus dibayar sampai bulan bersangkutan.

2. Pemberian Surat Penagihan Kedua

Dilakukan oleh BMT apabila nasabah pembiayaan setelah satu bulan diberi surat penagihan pertama, tidak ada tindakan atau itikad baik untuk melunasi pinjaman. Surat penagihan kedua yang harus diberi kepada nasabah dan pemberikan tahuan akan dilakukan penyitaan terhadap barang jaminan, apabila nasabah tidak mampu untuk melunasi pinjaman.

3. Pembuat Surat Pernyataan

44 4. Pelaksanaan Ekeskusi

Dalam pelaksanan ekeskusi terhadap barang jaminan dilakukan karen tidak ada tindakan atau itikad baik dari nasabah dan tidak sanggup melaksanakan isi dari surat pernyataan. Ekeskusi dapat dilakukan sesuai dengan jenis jaminan tersebut. Untuk sertifikat tanah penyelesaian dilakukan mengunakan jasa notaris. Sedangkan untuk BPKB kendaran bermotor dilakukan secara langsung disertai hak kuasa menjual yang telah ditandatangai oleh pemilik. Selanjutnya pihak BMT melelang barang jaminan tersebut untuk menutupi hutang yang masih tersisa dan apabila sisa maka akan dikembalikan kepada nasabah.

Prosedur penanganan pembiayaan macet telah dilakukan secara profesional. Sebab angsuran merupakan pendapatan terbesar dari suatu lembaga keuangan. Dari tabel yang terlihat sebagai berikut :

Tabel Angsuran Pembiayaan pada Tahun 2008

Bulan Musyarakah

April 278,622,550 500,000 4,000,000

45

46 BAB V PENUTUP

A. Kesimpulan

1. Prosedur pembiayaan BMT Amal Mulia banyak mengunakan akad musyarakah disebabkan mayoritas berprofesi sebagai pedagang dan pengusaha kecil.

2. Perkembangan pembiayaan di BMT Amal Mulia dengan pertumbuhan pembiayaan semakin lama semakin meningkat. Hal ini membuktikan bahwa kinerja BMT Amal Mulia cukup baik.

3. Loyalitas para nasabah terhadap pembiayaan di BMT Amal Mulia cukup terjaga, terbukti dengan semakin meningkatnya jumlah nasabah yang mau bermitra dengan BMT Amal Mulia.

4. BMT Amal Mulia juga memperhatikan para pengusaha kecil dan pedagang yang ingin mengembangkan usaha, terlihat jumlah realisasi untuk kalangan tersebut cukup tinggi. Sehingga para nasabah dapat terbantu terutama untuk modal kerja.

B. Saran

1. Untuk BMT Amal Mulia

a. Para nasabah yang berprofesi pedagang dan pengusaha kecil diupayakan pembinaan lebih lanjut dari BMT supaya modal yang digunakan dapat tepat guna.

47

b. Penggunaan sistem komputerisasi harus ditingkatkan agar pembayaran angsuran dapat efisien dan memuaskan bagi nasabah.

c. Dalam akad musyarakah sebaiknya tidak mengunakan prosentasi tetapi nisbah.

2. Untuk STAIN

a. Hendaknya lembaga mengadakan pembekalan magang serius dengan mendatangan praktisi dunia perbankan syariah yang berpengalaman, supaya mahasiswa mempunyai wawasan luas pada saat magang. b. Hendaknya lembaga memberikan fasilitas seperti tas dan buku

48

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’I A. Perwataatmadja, Karnaen, Apa dan Bagaimana Bank Islam, Dana Bhakti Wakaf, Yogyakarta, 1992

Arsyad, Lincolin, Lembaga Keuangan Mikro Institusi Kinerja dan Sustanabilitas, CV. Andi Offset, Yogyakarta, 2008

Irawati, Anik, Prosedur Pembiayaan Mudharabah (Bagi Hasil) pada BRI Syariah Cabang Solo, STAIN, Salatiga, 2007

Kasmir, Manajemen Perbankan, PT. Raja Grafindo Persada, Jakarta, 2004 Lubis, Suhrawati. Hukum Ekonomi Islam, Sinar Grafika, Jakarta, 2004

49

ABSTRAK

BMT merupakan lembaga keuangan syariah khusus bergerak sektor mikro. Disektor mikro banyak kalang yang membutuh pembiayaan, sebab kurang layanan dari pihak perbankan. BMT Amal Mulia sebagai lembag keuangan mikro yang berdasarkan sistem syariah yang kegiatan utamanya menerima simpanan dan menyalurkan pembiayaan juga tak lepas dari peran menciptakan perekonomian mikro yang kuat, melalui penyaluran pembiayaan yang langsung ke sekor rill. Salah satu kebijakan mengenai prosedur pembiayaan mudah dan tepat guna. Tujuan penelitan yang dilakukan penulis untuk mengetahui prosedur dan perkembangan pembiayaan terutama kalangan pengusaha kecil.

50

PERSETUJUAN PEMBIMBING

Lamp : 2 (dua) eksemplar

Hal : Pengajuan Naskah Tugas Akhir

Kepada :

Yth. Ketua STAIN Salatiga Di

Salatiga

Assalamualaikum Wr. Wb.

Setelah diadakan pengarahan, bimbingan, koreksi, dan perbaikan seperlunya, maka tugas akhir saudara :

Nama : Andi Fitriyanto NIM : 20 10 60 26

Judul : PROSEDUR PEMBERIAN PEMBIAYAAN DI BMT AMAL MULIA

Dapat diajukan dalam sidang munaqasah Demikian untuk menjadi periksa.

Wassalamualaikum Wr. Wb.

Pembimbing

51

PENGESAHAN TUGAS AKHIR

JUDUL TUGAS AKHIR : PROSEDUR PEMBERIAN PEMBIAYAAN DI BMT AMAL MULIA

NAMA : ANDI FITRIYANTO

NIM : 201 06 026

PROGRAM STUDI : KEUANGAN DAN PERBANKAN ISLAM

Telah dipertahankan di depan sidang munaqasah pada tanggal 20 Agustus 2009, dan dinyatakan lulus sehingga dapat diterima sebagai salah satu syarat guna memperoleh gelar Ahli Madya.

Salatiga, 20 Agustus 2009 Dewan Penguji

Ketua Sekretaris

Dr. Imam Sutomo, M. Ag. Dr. H. Muh Saerozi, M. Ag. NIP.19580827 198303 1002 NIP.19660215 199103 1001

Penguji I Penguji II

H.Agus Waluyo, M. Ag. Faqih Nabhan, S.E., M.M NIP 19750211 200003 1001 NIP 19741230 2002212 1002

Pembimbing