PENGARUH KOMPENSASI, MOTIVASI, DAN STRES

KERJA TERHADAP KINERJA KARYAWAN PADA

BNI SYARIAH KC SURAKARTA

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

PRAMESTHY KUSUMA DEWI

NIM 21313098

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

PENGARUH KOMPENSASI, MOTIVASI, DAN STRES

KERJA TERHADAP KINERJA KARYAWAN PADA

BNI SYARIAH KC SURAKARTA

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

PRAMESTHY KUSUMA DEWI

NIM 21313098

PROGRAM STUDI S1 PERBANKAN SYARIAH

MOTTO DAN PERSEMBAHAN

“Niscaya Allah akan meninggikan orang-orang yang beriman

di antaramu dan orang-orang yang diberi ilmu pengetahuan

beberapa derajat”. (QS Al-Mujadilah: 11)

PERSEMBAHAN

Skripsi ini ku persembahkan untuk:

Allah SWT, Nabi Muhammad SAW, Kedua orang tuaku tercinta (Bapak Agus Budiyono dan Ibu Sri Suyamti) yang telah memberikan seluruh kasih sayang, dukungan moril maupun materil, serta do’a yang tiada henti untuk kesuksesanku, Suamiku tercinta (Mochamad Tian Bahtiar) yang telah sabar, selalu mendampingi, memberikanku

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan segala rahmat

dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan

skripsi yang berjudul: “Pengaruh Kompensasi, Motivasi, dan Stres Kerja terhadap Kinerja Karyawan pada BNI Syariah KC Surakarta” dengan lancar tanpa kendala yang berarti. Shalawat serta salam semoga selalu

tercurahkan kepada nabi agung baginda Rasulullah SAW, beserta keluarga

dan para sahabatnya yang senantiasa membawa kita dari zaman jahiliyah

kezaman yang penuh ilmu dan iman.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk

memperoleh gelar sarjana strata satu (S1) dalam Program Studi Perbankan

Syariah. Ucapan terimakasih sebesar-besarnya penulis ucapkan kepada

semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan

dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan

kepada:

1. Bapak Dr. Rahmat Hariyadi,M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M. Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Progam Studi S1 –

Perbankan Syariah IAIN Salatiga.

4. Bapak Dr. Ahmad Mifdlol Muthohar, Lc. M. Si selaku dosen

pembimbing yang telah membimbing penulis dengan sabar dan ikhlas

dalam menyelesaikan Skripsi ini.

5. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

telah memberikan bekal berbagai teori, ilmu pengetahuan dan

pengalaman yang sangat bermanfaat bagi penulis.

6. Kedua Orangtua tercinta, yang telah memberikan seluruh kasih sayang,

7. Suami tercinta yang telah sabar, selalu mendampingi, memberikan

semangat, perhatian, dukungan dan inspirasi dalam menyelesaikan

skripsi ini.

8. Teman-teman yang telah menemani dan membantu dalam

menyelesaikan skripsi ini (Dwi Wahyu R, Nike Nurvaridha, Ika Sri W,

ABSTRAK

Dewi, Pramesthy Kusuma. 2017. Pengaruh Kompensasi, Motivasi, dan Stres

Kerja Terhadap Kinerja Karyawan Pada BNI Syariah KC Surakarta.

Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Ahmad Mifdlol Muthohar, Lc., M. SI

Tujuan Penelitian ini adalah a) Untuk mengetahui pengaruh kompensasi terhadap kinerja karyawan di BNI Syariah Cabang Surakarta b) Untuk mengetahui pengaruh motivasi terhadap kinerja karyawan di BNI Syariah Cabang Surakarta c) Untuk mengetahui pengaruh stres kerja terhadap kinerja karyawan di BNI Syariah Cabang Surakarta. Penelitian ini menggunakan metode kuantitatif dengan populasi yang digunakan dalam penelitian ini adalah seluruh karyawan di Bank BNI Syariah. Pemilihan sampel dengan menggunakan metode sampel jenuh. Teknik analisis yang digunakan dalam penelitian ini adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa variabel kompensasi berpengaruh positif signifikan terhadap kinerja karyawan, variabel motivasi berpengaruh positif signifikan terhadap kinerja karyawan, variabel stres kerja berpengaruh negatif signifikan terhadap kinerja karyawan. Kemampuan prediksi ketiga variabel independen terhadap kinerja karyawan sebesar 27% yang ditunjukkan dari besarnya R², sedangkan sisanya 73% dijelaskan oleh variabel di luar model penelitian.

DAFTAR ISI

PERSETUJUAN PEMBIMBING ... Error! Bookmark not defined.

PENGESAHAN ... Error! Bookmark not defined.

PERNYATAAN BEBAS PLAGIAT ... Error! Bookmark not defined.

PERNYATAAN PUBLIKASI ... Error! Bookmark not defined.

PERNYATAAN KEASLIAN TULISAN... vii

MOTTO DAN PERSEMBAHAN ... viii

KATA PENGANTAR ... x

E. Sistematika Penulisan... 9

BAB II LANDASAN TEORI ... 12

A. Jenis Penelitian ... 77

B. Lokasi dan Waktu Penelitian ... 78

C. Populasi dan Sampel ... 78

1. Populasi ... 78

2. Sampel ... 78

D. Teknik Pengumpulan Data ... 79

1. Data Primer ... 79

2. Data Skunder ... 80

E. Skala Pengukuran Variabel ... 80

F. Definisi dan Konsep Operasional... 80

G. Instrumen Penelitian... 83

H. Uji Instrumen Penelitian ... 84

1. Uji Reliabilitas dan Validitas Data ... 84

2. Uji Asumsi Klasik ... 85

3. Analisis Regresi Berganda dan Uji Statistik ... 89

4. Analisis Regresi Berganda ... 90

5. Uji signifikan Parameter Individual (Uji Statistik t) ... 91

I. Alat Analisis ... 92

BAB IV ANALISIS DATA ... 93

A. Deskripsi Objek Penelitian ... 93

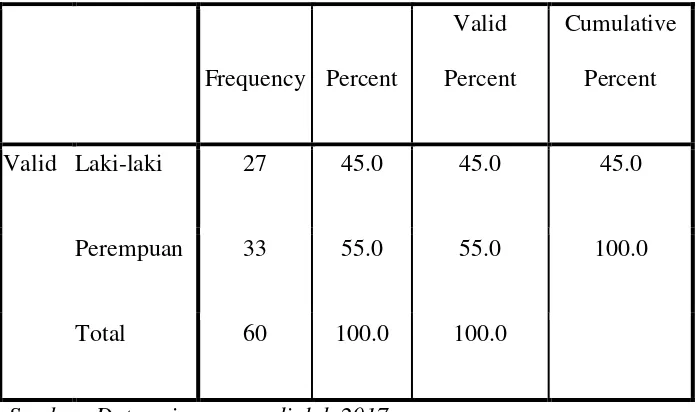

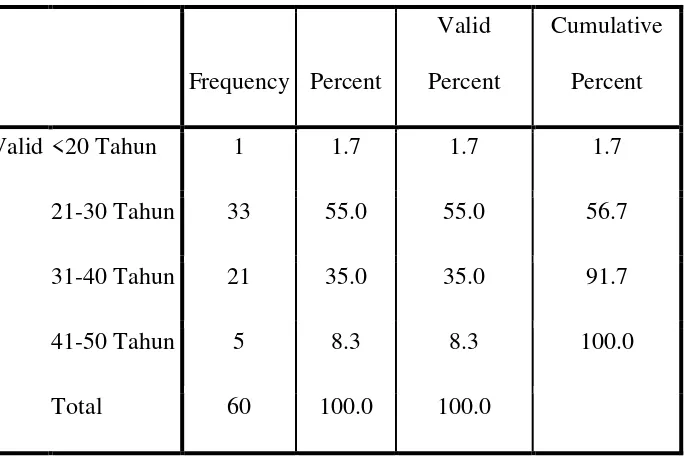

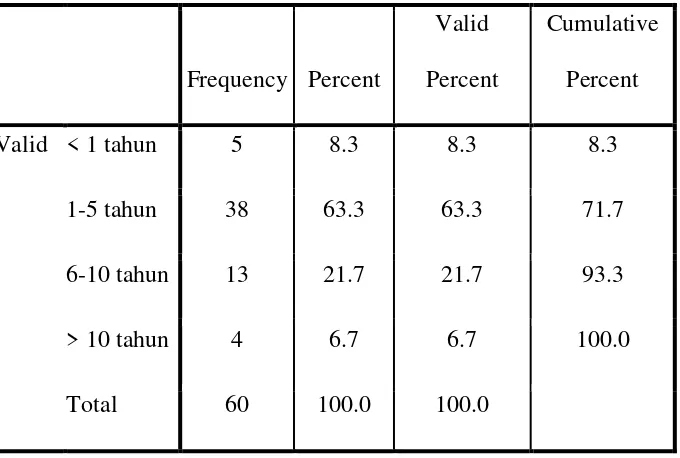

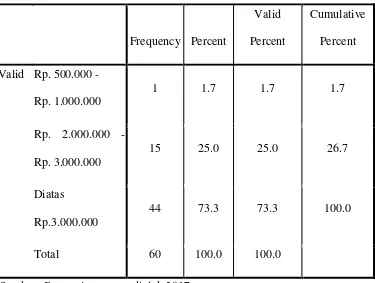

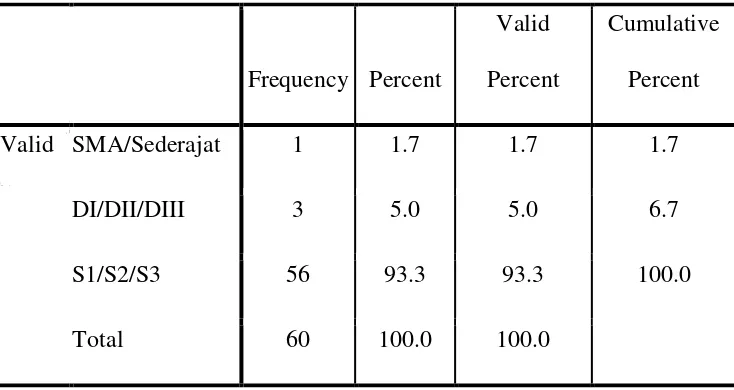

B. Analisis Deskriptif Responden ... 98

1. Jenis Kelamin ... 98

2. Usia ... 99

3. Lama Bekerja... 100

4. Pendapatan ... 101

5. Pendidikan Terakhir ... 102

C. Analisis Data ... 103

1. Uji Validitas... 103

2. Uji Reliabilitas ... 105

5. Analisis Regresi Berganda ... 116

6. Uji Hipotesis (Uji T) ... 117

D. Pembahasan Hasil Penelitian ... 119

1. Pengaruh Kompensasi Terhadap Kinerja Karyawan BNI Syariah KC Surakarta ... 120

2. Pengaruh Motivasi Terhadap Kinerja Karyawan BNI Syariah KC Surakarta ... 122

3. Pengaruh Stres Kerja Terhadap Kinerja Karyawan BNI Syariah KC Surakarta ... 124

BAB V PENUTUP ... 127

A. Kesimpulan ... 127

B. Saran ... 128

DAFTAR PUSTAKA ... 130

DAFTAR TABEL

Tabel 1.1 Research Gap...6

Tabel 2.1 Persamaan dan Perbedaan Penelitian...19

Tabel 3.1 Definisi Operasional... 6

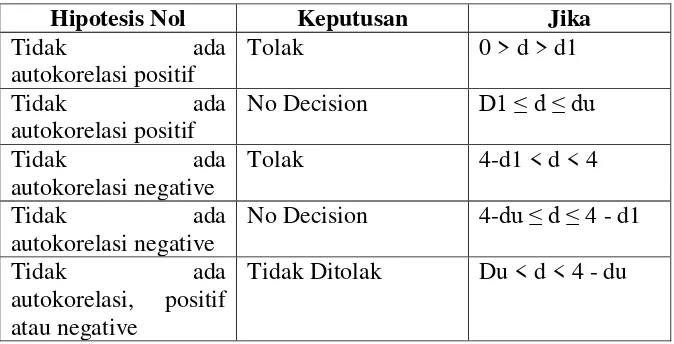

Tabel 4.1 Ketentuan Autokorelasi...92

Tabel 5. 1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 98

Tabel 5. 2 Karakteristik Responden Berdasarkan Usia ... 99

Tabel 5. 3 Karakteristik Responden Berdasarkan Lama Bekerja ... 100

Tabel 5. 4 Karakteristik Pendapatan ... 101

Tabel 5. 5 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 102

Tabel 5. 6 Ringkasan Hasil Uji Validitas ... 103

Tabel 5. 7 Ringkasan Hasil Uji Reliabilitas ... 105

Tabel 5. 8 Uji Kolmogorov-Smirnov ... 108

Tabel 5. 9 Tabel Uji Durbin-Watson... 109

Tabel 5. 10 Hasil Uji Multikolinearitas... 111

Tabel 5. 11 Uji Park ... 112

Tabel 5. 12 Hasil Uji Determinasi (Adjusted R Square) ... 114

Tabel 5. 13 Uji F ... 115

Tabel 5. 14 Hasil Analisis Regresi Linear ... 116

Tabel 5. 15 Uji T ... 118

DAFTAR GAMBAR

Gambar 1. 1 Kerangka Konsep Penelitian ... 74

Gambar 2. 1 Uji normal histogram ... 107

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Asset yang paling penting bagi suatu organisasi adalah sumber daya

manusia, karena pada dasarnya manusia berfungsi sebagai faktor penggerak

bagi setiap kegiatan di dalam perusahaan. Suatu organisasi dapat melakukan

aktivitasnya untuk mencapai tujuan yang di inginkan perlu adanya

manajemen yang baik terutama sumber daya manusia, karena sumber daya

manusia merupakan modal utama dalam merencanakan, mengorganisir,

mengarahkan serta menggerakkan sumber daya lainnya yang ada dalam suatu

organisasi. Manajemen sumber daya manusia merupakan bagian dari

manajemen keorganisasian yang memfokuskan diri pada unsur sumber daya

manusia. Tugas manajemen sumber daya manusia adalah mengelola unsur

manusia secara baik agar diperoleh tenaga kerja yang puas akan

pekerjaannya. Keberhasilan maupun kegagalan dalam sebuah organisasi

sangat berhubungan erat dengan pelaku-pelaku organisasi tersebut, atau

dengan kata lain sumber daya manusia mempunyai peran yang sangat penting

(strategis) sebagai penentu berhasil tidaknya pencapaian kinerja dalam suatu

organisasi.

misinya dikelola dan diurus oleh manusia. Jadi, manusia merupakan faktor

strategis dalam semua kegiatan organisasi.

Sumber daya yang dimiliki perusahaan terbatas sifatnya. Maka

perusahaan dituntut untuk mampu memberdayakan dan mengoptimalkan

sumber daya manusia guna mencapai tujuan dan mempertahankan

kelangsungan hidupnya.

Menurut Robbins (1996), stres kerja pada pegawai bagian masalah

dari organisasi. Stres tersebut dapat dikarenakan beban kerja pegawai yang

besar atau para pegawai harus bekerja lebih lama karena adanya perubahan

sistem dalam organisasi. Stres kerja ini tercipta dalam usaha

menyeimbangkan kehidupan kerja dan tanggung- jawab organisasi dan

keluarga. Menurut Sophiah (2008: 85), Stress kerja merupakan suatu respon

adoptif terhadap suatu situasi yang dirasakan menantang atau mengancam

kesehatan seseorang (Dikutip dari Chaidir & Wajdi, 2011).

Dalam kehidupan berorganisasi stres kerja akan membawa dampak

negatif terhadap kinerja pegawainya. Semakin tinggi stres kerja yang

dirasakan pegawai akan semakin buruk kinerja yang dihasilkan, tetapi apabila

pegawai tersebut mampu meminimalisir stres kerja maka diharapkan

kinerjanya juga semakin meningkat. Stres kerja bisa dipengaruhi karena

adanya beban pekerjaan yang semakin meningkat. Seharusnya beban

pekerjaan yang semakin banyak bukanlah merupakan suatu halangan bagi

Tuntutan tugas yang ada pada suatu perusahaan menjadi salah satu

penyebab timbulnya stres pada karyawan karena begitu beratnya tuntutan

tersebut. Faktor-faktor yang dapat menimbulkan stress bagi karyawan antara

lain tekanan untuk menghindari kekeliruan atau menyelesaikan tugas dalam

waktu yang terbatas, beban kerja yang berlebihan, seorang pimpinan yang

menuntut, serta rekan kerja yang tidak menyenangkan. Stres kerja yang

dialami oleh karyawan dapat merugikan perusahaan karena tidak imbangnya

antara produktivitas dengan biaya yang dikeluarkan untuk membayar gaji,

tunjangan, dan fasilitas lainnya. Banyak pegawai yang tidak masuk kerja

dengan berbagai macam alasan, ataupun pekerjaan yang tidak selesai pada

waktunya.

Motivasi adalah kemauan untuk memberikan upaya lebih untuk

meraih tujuan organisasi, yang disebabkan oleh kemauan untuk memuaskan

kebutuhan individual (Robbins, 1996: 198). Dengan motivasi yang tinggi

akan menciptakan sebuah komitmen terhadap apa yang menjadi tanggung

jawabnya dalam menyelesaikan setiap pekerjaan.

Untuk meningkatkan motivasi kepada para karyawan, perusahaan

biasanya memberikan upah atau kompensasi. Kompensasi merupakan hal

penting yang merupakan dorongan atau motivasi utama seorang karyawan

untuk bekerja. Hal ini berarti bahwa karyawan menggunakan pengetahuan,

keterampilan, tenaga dan waktu bukan semata-mata ingin mengabdikan diri

kesepakatan antara pengusaha dan karyawan, di dalam kompensasi terdapat

sistem upah, gaji, insentif yang menghubungkan kompensasi dengan kinerja

dalam hal tertentu. Bagi karyawan, kompensasi yang mereka terima

merupakan balas jasa yang diberikan oleh organisasi atas kontribusi yang

telah mereka berikan. Salah satu alasan individu bekerja adalah untuk

memperoleh kompensasi. Kompensasi menjadi sangat penting karena dengan

kompensasi yang diterima, individu akan dapat memenuhi kebutuhan baik itu

kebutuhan primer (makanan, pakaian dan tempat tinggal) maupun kebutuhan

sekunder dan kebutuhan tersier. Pemenuhan kebutuhan-kebutuhan tersebut

pada akhirnya seringkali ikut menentukan kualitas kerja individu.

Kompensasi yang diterima oleh setiap karyawan berhubungan dengan bidang

kerja karyawan sehingga kompensasi yang diterima akan berbeda.

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau

sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan

tanggung jawab masing-masing dalam rangka upaya mencapai tujuan

organisasi yang bersangkutan secara legal, tidak melanggar hukum dan sesuai

dengan moral maupun etika. Keberhasilan suatu organisasi sangat

dipengaruhi oleh kinerja individu karyawannya. Setiap organisasi maupun

perusahaan akan selalu berusaha untuk meningkatkan kinerja karyawan,

dengan harapan apa yang menjadi tujuan perusahaan akan tercapai. Salah satu

cara yang ditempuh oleh perusahaan dalam meningkatkan kinerja

karyawannya, misalnya dengan melalui pendidikan, pelatihan, pemberian

kerja yang kondusif serta memilki disiplin. Peningkatan kinerja karyawan

akan membawa kemajuan bagi perusahaan untuk dapat bertahan dalam suatu

persaingan lingkungan bisnis yang tidak stabil.

Terdapat fenomena kinerja di BNI Syariah yang menggambarkan

bahwa kinerja karyawan sangat berpengaruh terhadap kemajuan perusahaan,

dalam hal ini berupa perbankan. BNI Syariah mencatatkan laba pada

triwulan I tahun 2017 sebesar Rp 78 miliar. Jumlah tersebut naik 3,3 persen

dibandingkan pada triwulan I tahun 2016 yang sebesar Rp 75 miliar.

Pertumbuhan laba tersebut disokong dari bagi hasil pembiayaan yang

disalurkan perusahaan (Fauzi, 2017). Kemudian laba bersih triwulan II 2017

tercapai sebesar Rp 165 Miliar atau naik sebesar 13,0% dibanding tahun

sebelumnya Juni 2016 sebesar Rp 146 Miliar (Nur, 2017). Dan pada triwulan

III 2017, BNI Syariah memperoleh laba bersih sebesar Rp246 miliar, atau

naik 14,6 persen dibanding perolehan tahun sebelumnya sebesar Rp215

miliar, yang disokong satu sisi oleh ekspansi pembiayaan dan kontribusi

komposisi rasio dana murah serta efisiensi operasional yang juga terus terjaga

(Yoga, 2017). Adapun hingga akhir tahun ini, BNI Syariah memproyeksi laba

dapat mencapai Rp 325 miliar.

Kemudian hingga saat ini jumlah cabang dari BNI Syariah telah

mencapai 65 kantor cabang di seluruh Indonesia, 161 kantor cabang

pembantu, 17 kantor kas, 22 mobil layanan gerak, 20 payment point, serta

Hal tersebut di atas dapat menjadi bukti bahwa kinerja karyawan

memang sangat mempengaruhi kemajuan dari suatu perusahaan, khususnya

dalam hal ini kemajuan BNI Syariah dalam dunia perbankan. Namun masalah

yang kemudian muncul adalah tidak semua karyawan berkinerja baik dan

kinerja karyawan tersebut dapat menurun dengan adanya faktor-faktor yang

mengakibatkan kinerja karyawan dalam suatu organisasi memburuk.

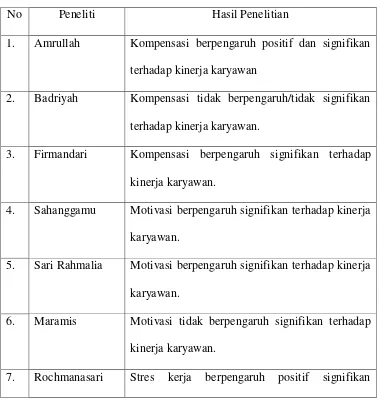

Terdapat research Gap yang dapat di lihat pada tabel 1.1 di bawah ini :

Tabel 1. 1 Research Gap

No Peneliti Hasil Penelitian

1. Amrullah Kompensasi berpengaruh positif dan signifikan

terhadap kinerja karyawan

2. Badriyah Kompensasi tidak berpengaruh/tidak signifikan

terhadap kinerja karyawan.

3. Firmandari Kompensasi berpengaruh signifikan terhadap

kinerja karyawan.

4. Sahanggamu Motivasi berpengaruh signifikan terhadap kinerja

karyawan.

5. Sari Rahmalia Motivasi berpengaruh signifikan terhadap kinerja

karyawan.

6. Maramis Motivasi tidak berpengaruh signifikan terhadap

kinerja karyawan.

terhadap kinerja karyawan.

8. Sari Rahmalia Stres kerja berpengaruh negatif signifikan

terhadap kinerja karyawan.

9. Mahardiani Stres kerja tidak berpengaruh signifikan terhadap

kinerja karyawan.

Berdasarkan hal-hal tersebut di atas, penulis tertarik untuk meneliti

lebih jauh dalam bentuk skripsi dan mengambil penelitian di Bank BNI

Syariah KC Surakarta dengan judul,

“ Pengaruh Kompensasi, Motivasi, dan Stres Kerja Terhadap Kinerja

Karyawan Pada BNI Syariah KC Surakarta ”.

B. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah :

1. Bagaimana kompensasi dapat berpengaruh signifikan terhadap kinerja

karyawan pada Bank BNI Syariah KC Surakarta.

2. Bagaimana motivasi dapat berpengaruh signifikan terhadap kinerja

karyawan pada Bank BNI Syariah KC Surakarta.

3. Bagaimana stres kerja dapat berpengaruh signifikan terhadap kinerja

C. Tujuan

Sesuai dengan permasalahan yang diajukan dalam penelitian ini, maka

tujuan penelitian adalah sebagai berikut:

1. Untuk mengetahui pengaruh kompensasi terhadap kinerja karyawan pada

Bank BNI Syariah KC Surakarta.

2. Untuk mengetahui pengaruh motivasi terhadap kinerja karyawan pada

Bank BNI Syariah KC Surakarta.

3. Untuk mengetahui pengaruh stres kerja terhadap kinerja karyawan pada

Bank BNI Syariah KC Surakarta.

D. Manfaat Penelitian

Secara teoritis hasil penelitian ini di harapkan mampu memberikan

manfaat bagi perusahaan maupun bagi pihak yang terlibat didalamnya. Di

antaranya adalah :

1. Bagi penulis

Hasil penelitian ini diharapkan dapat menambah pengalaman dan

wawasan yang lebih luas lagi tentang kompensasi, motivasi, dan stres

kerja dalam mempengaruhi kinerja karyawan, serta untuk

mengembangkan kreatifitas penulis dalam mengembangkan ilmu yang

telah didapat.

2. Bagi BNI Syariah KC Surakarta

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan

kebijakan yang dapat diambil guna untuk meningkatkan kinerja

karyawan.

3. Bagi Institusi

Hasil penelitian ini diharapkan mampu memberikan sumbangan

ilmu pengetahuan, khususnya di bidang ilmu ekonomi. Sehingga dapat

dijadikan referensi penelitian yang relevan.

E. Sistematika Penulisan

Sistematika penulisan ini bertujuan untuk menggambarkan alur

pemikiran penulis dari awal hingga kesimpulan akhir. Adapun rencana

sistematika pembahasan dari awal hingga akhir kesimpulan adalah sebagai

berikut:

BAB I: PENDAHULUAN

Bab ini berisi mengenai latar belakang masalah, yang menampilkan landasan

pemikiran secara garis besar baik dalam teori maupun fakta yang ada, yang

menjadi alasan dibuatnya penelitian ini. Perumusan masalah berisi mengenai

pernyataan tentang keadaan, fenomena dan atau konsep yang memerlukan

jawaban melalui penelitian. Tujuan dan kegunaan penelitian yang merupakan

hal yang diharapkan dapat dicapai mengacu pada latar belakang masalah,

perumusan masalah dan hipotesis yang diajukan. Pada bagian terakhir dari

bab ini yaitu sistem penulisan, diuraikan mengenai ringkasan materi yang

BAB II: LANDASAN TEORI

Bab ini menguraikan tinjauan teori, yang berisi jabaran teori-teori dan

menjadi dasar dalam perumusan hipotesis serta membantu dalam analisis

hasil penelitian. Penelitian terdahulu merupakan penelitian yang dilakukan

oleh peneliti-peneliti sebelumnya yang berhubungan dengan penelitian ini.

Hipotesis adalah pernyataan yang disimpulkan dari tinjauan pustaka, serta

merupakan jawaban sementara atas masalah penelitian.

BAB III: METODOLOGI PENELITIAN

Dalam bab ini akan menguraikan variabel penelitian dan efisiensi operasional

dimana skripsi terhadap variabel yang digunakan dalam penelitian akan

dibahas sekaligus melakukan pendefinisian secara operasional. Penentuan

sampel berisi mengenai masalah yang berkaitan dengan jumlah populis,

jumlah sampel yang diambil dan metode pengambilan sampel. Jenis dan

sumber data gambaran tentang jenis data yang digunakan untuk variabel

penelitian. Metode analisis data mengungkapkan bagaimana gambaran model

analisis yang digunakan dalam penelitian.

BAB IV: ANALISIS DATA DAN PEMBAHASAN

Dalam bagian ini menjelaskan tentang diskripsi objek penelitian yang berisi

penjelasan singkat objek yang digunakan dalam penelitian. Analisis data dan

pembahasan hasil penelitian merupakan bentuk yang sederhana yang mudah

dibaca dan yang mudah diintrepretasikan melipuuti diskripsi objek penelitian,

analisis penelitian, serta analisis data dan pembahasan. Hasil penelitian

BAB V: PENUTUP

Dalam bab ini berisi kesimpulan, saran, dan keterbatasan penelitian.

DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Di dalam telaah pustaka ini akan dibahas tentang hasil

penelitian-penelitian terdahulu yang sejenis dengan penelitian-penelitian yang akan dilakukan. Hal

ini sebagai acuan atau pembanding untuk mencari persamaan dan perbedaan

supaya tidak ada duplikasi.

Sandhi (2007) melakukan suatu penelitian yang berjudul Analisis

Pengaruh Motivasi Kerja, Komitmen Pegawai, dan Lingkungan Kerja

terhadap Kinerja Karyawan (Studi Kasus Lippo Bank Cabang Pemuda

Semarang). Hasil dalam penelitian ini ditunjukkan bahwa motivasi kerja,

komitmen pegawai, dan lingkungan kerja berpengaruh positif dan signifikan

terhadap kinerja karyawan pada Lippo Bank Cabang Pemuda Semarang.

Nugraha (2010) melakukan sebuah penelitian dengan judul Analisis

Pengaruh Ketidakamanan Kerja dan Kompensasi terhadap Kinerja Karyawan

(Studi pada karyawan kontrak PT Bank Rakyat Indonesia Cabang Semarang

Patimura dan Unit Kerjanya). Dari penelitian ini di ketahui bahwa variabel

ketidakamanan kerja memiliki pengaruh negatif dan signifikan terhadap

kinerja karyawan, dan kompensasi berpengaruh positif signifikan terhadap

kinerja karyawan.

Sehfudin (2011) melakukan sebuah penelitian dengan judul Pengaruh

Cabang Semarang). Dari penelitian tersebut di ketahui bahwa gaya

kepemimpinan berpengaruh positif terhadap kinerja karyawan, komunikasi

organisasi berpengaruh positif terhadap kinerja karyawan, dan motivasi kerja

berpengaruh positif terhadap kinerja karyawan.

Verawati (2011) melakukan sebuah penelitian dengan judul Pengaruh

Komitmen Organisasi, Partisipasi, dan Motivasi terhadap Kinerja Karyawan

pada PT Bank Lippo Tbk Cabang Kudus. Dari penelitian ini dapat di peroleh

informasi bahwa secara parsial variabel komitmen dan motivasi terbukti

memiliki pengaruh terhadap variabel kinerja karyawan, sedangkan variabel

partisipasi tidak terbukti memiliki pengaruh terhadap kinerja karyawan.

Amrullah (2012) melakukan sebuah penelitian dengan judul Pengaruh

Kompensasi terhadap Kinerja Karyawan PT Bank Rakyat Indonesia (Persero)

Tbk Wilayah Makassar. Dari penelitian ini dapat diketahui bahwa

kompensasi berpengaruh positif dan signifikan terhadap kinerja karyawan PT

Bank Rakyat Indonesia (Persero) Tbk Wilayah Makassar.

Nitasari (2012) melakukan sebuah penelitian yang berjudul Analisa

Pengaruh Motivasi Kerja terhadap Kinerja Karyawan dengan Kepuasan Kerja

sebagai Variabel Intervening pada PT Bank Central Asia Tbk Cabang Kudus.

Dalam penelitian ini dapat diketahui bahwa motivasi kerja berpengaruh

positif dan signifikan terhadap kepuasan kerja, kepuasan kerja berpengaruh

positif dan signifikan terhadap kinerja karyawan, motivasi kerja berpengaruh

Iskandar (2012) melakukan sebuah penelitian dengan judul Pengaruh

Beban Kerja, Motivasi, dan Kepuasan Kerja terhadap Kinerja Pegawai Bank

BJB Cabang Padalarang. Dalam penelitian ini dapat di ketahui bahwa beban

kerja, motivasi, dan kepuasan kerja memberikan pengaruh yang signifikan

terhadap kinerja pegawai bank BJB cabang Padalarang.

Rochmanasari (2013) melakukan sebuah penelitian yang berjudul

Analisis Pengaruh Stres Kerja dan Gaya Kepemimpinan terhadap Kinerja

Pegawai Perusahaan Daerah Bank Perkreditan Rakyat BKK Kabupaten

Demak. Dalam penelitian ini dapat diketahui bahwa stres kerja dan gaya

kepemimpinan berpengaruh positif terhadap kinerja pegawai.

Santoso (2013) melakukan sebuah penelitian dengan judul Pengaruh

Kepemimpinan, Motivasi, Kompensasi, dan Disiplin Kerja terhadap Kinerja

Karyawan Bank Central Asia Kudus. Dalam penelitian ini dapat diketahui

bahwa terdapat pengaruh yang signifikan antara kepemimpinan terhadap

kinerja karyawan, motivasi terhadap kinerja karyawan, kompensasi terhadap

kinerja karyawan, dan ada pengaruh yang signifikan antara kepemimpinan,

motivasi, kompensasi, dan disiplin kerja terhadap kinerja karyawan secara

bersama-sama.

Mahardiani (2013) melakukan sebuah penelitian dengan judul

Pengaruh Stres Kerja Dan Lingkungan Kerja Fisik terhadap Kinerja

Karyawan pada PT Bank Jateng Cabang Koordinator dan Cabang Pembantu

bahwa stres kerja dan lingkungan kerja fisik memiliki pengaruh yang positif

dan signifikan terhadap kinerja karyawan.

Sitepu (2013) melakukan sebuah penelitian dengan judul Beban Kerja

dan Motivasi Pengaruhnya terhadap Kinerja Karyawan pada PT Bank

Tabungan Negara Tbk Cabang Manado. Dalam penelitian tersebut dapat

diketahui bahwa beban kerja dan motivasi kerja secara simultan berpengaruh

signifikan terhadap kinerja karyawan dan motivasi kerja berpengaruh

signifikan terhadap kinerja karyawan. Sementara beban kerja berpengaruh

terhadap kinerja karyawan tetapi tidak signifikan.

Maramis (2013) melakukan sebuah penelitian dengan judul

Kepemimpinan, Budaya Organisasi, dan Motivasi Pengaruhnya Terhadap

Kinerja Karyawan Pada PT Bank Tabungan Negara (Persero) Cabang

Manado. Dalam penelitian ini dapat di ketahui bahwa kepemimpinan, budaya

organisasi, dan motivasi secara simultan berpengaruh signifikan. Secara

parsial kepemimpinan, budaya organisasi berpengaruh terhadap kinerja

karyawan dan motivasi tidak berpengaruh signifikan terhadap kinerja

karyawan.

Paputungan (2013) melakukan sebuah penelitian dengan judul

Motivasi, Jenjang Karir, dan Disiplin Kerja Pengaruhnya terhadap Kinerja

Karyawan pada PT Bank Sulut Cabang Calaca. Dalam penelitian ini dapat di

peroleh informasi bahwa secara simultan, motivasi, jenjang karir, serta

Supatmi (2013) melakukan sebuah penlitian dengan judul Pengaruh

Pelatihan dan Kompensasi terhadap Kinerja Karyawan BPR Nusamba

Wlingi. Dari penelitian tersebut dapat di ketahui bahwa pelatihan dan

kompensasi berpengaruh signifikan terhadap kinerja karyawan.

Wahyuningtyas (2013) melakukan sebuah penelitian dengan judul

Pengaruh Lingkungan Kerja dan Kompensasi terhadap kinerja Karyawan

(Studi Kasus Bank Jateng Cabang Koordinator Semarang). Dari penelitian ini

di ketahui bahwa lingkungan kerja dan kompensasi berpengaruh signifikan

terhadap kinerja karyawan di Bank Jateng Koordinator Cabang Semarang

dengan arah positif.

Menurut Sahanggamu (2014) dalam penelitiannya yang berjudul

Pengaruh Pelatihan Kerja, Motivasi, dan Disiplin Kerja terhadap Kinerja

Karyawan Pada PT Bank Perkreditan Rakyat Dana Raya, dapat di ketahui

bahwa pelatihan kerja, motivasi, dan disiplin kerja secara bersama-sama

berpengaruh terhadap kinerja karyawan.

Tampi (2014) dalam penelitiannya yang berjudul Pengaruh Gaya

Kepemimpinan dan Motivasi terhadap Kinerja Karyawan Pada PT Bank

Negara Indonesia (Regional Sales Manado), dapat di ketahui bahwa gaya

kepemimpinan dan motivasi berpengaruh positif dan signifikan terhadap

kinerja karyawan.

Armiaty (2014) melakukan sebuah penelitian yang berjudul Pengaruh

Budaya Organisasi dan Motivasi Terhadap Kinerja Pegawai (Studi Pada

tersebut dapat di peroleh informasi bahwa hasil penelitian menunjukkan

variabel budaya organisasi berpengaruh secara positif dan signifikan terhadap

kinerja pegawai, begitu juga variabel motivasi berpengaruh secara positif dan

signifikan terhadap kinerja pegawai.

Menurut Sari (2015) dalam penelitiannya yang berjudul Pengaruh

Konflik Dan Stres Kerja Terhadap Kinerja Karyawan (Studi Pada Karyawan

PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Tuban) dapat di peroleh

informasi bahwa secara parsial konflik dan stres kerja berpengaruh signifikan

terhadap kinerja karyawan.

Penelitian yang dilakukan Sahlan (2015) pada jurnal penelitian yang

berjudul Pengaruh Lingkungan Kerja, Kepuasan Kerja dan Kompensasi

terhadap Kinerja Karyawan Pada PT. Bank Sulut Cabang Airmadidi. Di

ketahui bahwa lingkungan kerja, kepuasan kerja dan kompensasi secara

bersama-sama berpengaruh signifikan terhadap kinerja karyawan.

Asmarazisa (2016) melakukan sebuah penelitian dengan judul

Pengaruh Motivasi dan Kepemimpinan terhadap Kinerja Karyawan Pada PT

Bank BTN Batam. Dari penelitian ini dapat di ketahui bahwa motivasi dan

kepemimpinan secara individual mempunyai pengaruh positif dan signifikan

terhadap kinerja karyawan.

Marimin (2011) melakukan sebuah penelitian yang berjudul Pengaruh

Gaya Kepemimpinan, Motivasi Kerja, dan Budaya Organisasi terhadap

budaya organisasi berpengaruh positif terhadap kinerja karyawan pada Bank

Muamalat Indonesia cabang Surakarta.

Penelitian Sari Rahmila (2012) pada jurnal penelitian yang berjudul

Pengaruh Kepemimpinan, Motivasi, dan Stres Kerja terhadap Kinerja

Karyawan pada Bank Syariah Mandiri Kantor Cabang Makassar, ditunjukkan

bahwa kepemimpinan, motivasi dan stres kerja secara bersama-sama

berpengaruh terhadap kinerja karyawan pada Bank Syariah Mandiri Kantor

Cabang Makassar.

Badriyah (2014) melakukan sebuah penelitian dengan judul Pengaruh

Pemberian Kompensasi dan Kemampuan karyawan terhadap Kinerja

Karyawan di Bank BNI Syariah Cabang Kediri. Dari penelitian tersebut dapat

diketahui bahwa kompensasi tidak berpengaruh/tidak signifikan terhadap

kinerja karyawan dan kemampuan karyawan berpengaruh/signifikan terhadap

kinerja karyawan.

Firmandari (2014) melakukan penelitian dengan judul Pengaruh

Kompensasi terhadap Kinerja Karyawan dengan Motivasi Kerja Sebagai

Variabel Moderasi (Studi Bank Syariah Mandiri Kantor Yogyakarta). Dalam

penelitian ini, menunjukkan bahwa kompensasi dan motivasi kerja

berpengaruh signifikan terhadap kinerja karyawan pada Bank Syariah

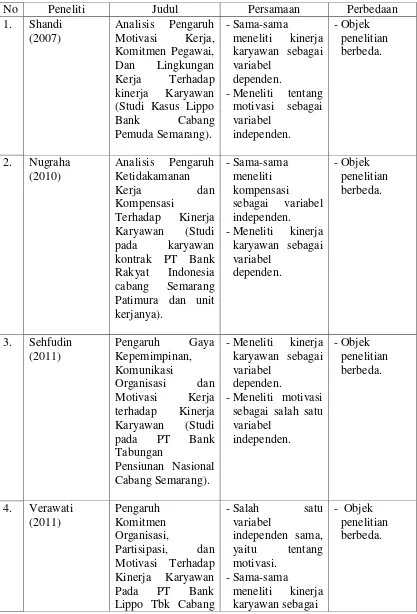

Tabel 2. 1 Persamaan dan Perbedaan Penelitian

No Peneliti Judul Persamaan Perbedaan

Cabang Makassar. dependen.

Dalam penelitian-penelitian sebelumnya yang telah dilakukan, Shandi

(2007) melakukan penelitian terhadap kinerja karyawan di Bank Cabang

Pemuda Semarang. Nugraha (2010) melakukan penelitian terhadap kinerja

karyawan di Bank Rakyat Indonesia Cabang Semarang dan Unit Kerjanya.

Sehfudin (2011) melakukan penelitian terhadap kinerja karyawan di Bank

Tabungan Pensiunan Nasional Cabang Semarang. Verawati (2011)

melakukan penelitian terhadap kinerja karyawan di Bank Lippo Cabang

Kudus. Amrullah (2012) melakukan penelitian terhadap kinerja karyawan di

Bank Rakyat Indonesia Wilayah Makassar. Nitasari (2012) melakukan

Iskandar (2012) melakukan penelitian terhadap kinerja karyawan di Bank

BJB Cabang Padalarang. Rochmanasari (2013) melakukan penelitian

terhadap kinerja karyawan di Bank Perkreditan Rakyat BKK Kabupaten

Demak. Santoso (2013) melakukan penelitian terhadap kinerja karyawan di

Bank Central Asia Kudus. Mahardiani (2013) melakukan penelitian terhadap

kinerja karyawan di Bank Jateng Cabang Koordinator dan Cabang Pembantu

Wilayah Kota Semarang. Sitepu (2013) melakukan penelitian terhadap

kinerja karyawan di Bank Tabungan Negara Cabang Manado. Maramis

(2013) melakukan penelitian terhadap kinerja karyawan di Bank Tabungan

Negara Cabang Manado. Papatungan (2013) melakukan penelitian terhadap

kinerja karyawan di Bank Sulut Cabang Calaca. Supatmi (2013) melakukan

penelitian terhadap kinerja karyawan di BPR Nusamba Wlingi.

Wahyuningtyas (2013) melakukan penelitian terhadap kinerja karyawan di

Bank Jateng Cabang Koordinator Semarang. Sahanggamu (2014) melakukan

penelitian terhadap kinerja karyawan di Bank Perkreditan Rakyat Dana Raya.

Tampi (2014) melakukan penelitian terhadap kinerja karyawan di Bank

Negara Indonesia Manado. Armiaty (2014) melakukan penelitian terhadap

kinerja karyawan di Bank Kalsel Wilayah Banjarmasin. Sari (2015)

melakukan penelitian terhadap kinerja karyawan di Bank Rakyat Indonesia

Cabang Tuban. Sahlan (2015) melakukan penelitian terhadap kinerja

karyawan di Bank Sulut Cabang Airmadidi. Asmarazisa (2016) melakukan

Cabang Surakarta. Sari Rahmalia (2012) melakukan penelitian terhadap

kinerja karyawan di Bank Syariah Mandiri Kantor Cabang Makassar.

Badriyah (2014) melakukan penelitian terhadap kinerja karyawan di Bank

BNI Syariah Cabang Kediri. Firmandari (2014) melakukan penelitian

terhadap kinerja karyawan di Bank Syariah Mandiri Kantor Cabang

Yogyakarta. Sedangkan penelitian ini dilakukan di BNI Syariah Kantor

Cabang Surakarta.

Variabel independen yang digunakan dalam penelitian ini berbeda

dengan variabel independen yang digunakan oleh penelitian-penelitian

sebelumnya. Sandhi (2007) menggunakan variabel independen berupa

motivasi kerja, komitmen pegawai, dan lingkungan kerja. Nugraha (2010)

menggunakan variabel independen berupa ketidakamanan kerja dan

kompensasi. Sehfudin (2011) menggunakan variabel independen berupa gaya

kepemimpinan, komunikasi organisasi, dan motivasi kerja. Verawati (2011)

menggunakan variabel independen berupa komitmen organisasi, partisipasi,

dan motivasi. Iskandar (2012) menggunakan variabel independen berupa

beban kerja, motivasi, dan kepuasan kerja. Rochmanasari (2013)

menggunakan variabel independen berupa stres kerja dan gaya

kepemimpinan. Santoso (2013) menggunakan variabel independen berupa

kepemimpinan, motivasi, kompensasi, dan disiplin kerja. Mahardiani (2013)

menggunakan variabel independen berupa stres kerja dan lingkungan kerja

fisik. Sitepu (2013) menggunakan variabel independen berupa beban kerja

kepemimpinan, budaya organisasi, dan motivasi. Paputungan (2013)

menggunakan variabel independen berupa motivasi, jenjang karir, dan

disiplin kerja. Supatmi (2013) menggunakan variabel independen berupa

pelatihan dan kompensasi. Wahyuningtyas (2013) menggunakan variabel

independen berupa pengaruh lingkungan kerja dan kompensasi. Sahanggamu

(2014) menggunakan variabel independen berupa pelatihan kerja, motivasi,

dan disiplin kerja. Tampi (2014) menggunakan variabel independen berupa

gaya kepemimpinan dan motivasi. Armiaty (2014) menggunakan variabel

independen berupa budaya organisasi dan motivasi. Sari (2015)

menggunakan variabel independen berupa konflik dan stres kerja. Sahlan

(2015) menggunakan variabel independen berupa lingkungan kerja, kepuasan

kerja dan kompensasi. Asmarazisa (2016) menggunakan variabel independen

berupa motivasi dan kepemimpinan. Marimin (2011) menggunakan variabel

independen berupa gaya kepemimpinan, motivasi kerja, dan budaya

organisasi. Sari Rahmila (2012) menggunakan variabel independen berupa

kepemimpinan, motivasi, dan stres kerja. Badriyah (2014) menggunakan

variabel independen berupa pemberian kompensasi dan kemampuan

karyawan.

Sepengetahuan penulis, dari beberapa penelitian terdahulu ditemukan

perbedaan penelitian. Adapun perbedaan penelitian ini dengan penelitian

sebelumnya terletak pada objek penelitian, dan variabel independen yang

B. Kerangka Teori

1. Kompensasi

a. Pengertian Kompensasi

Andrew E. Sikuls (1981: 283) mengemukakan bahwa proses

administrasi upah atau gaji melibatkan pertimbangan atau

keseimbangan perhitungan. Kompensasi merupakan sesuatu yang di

pertimbangan sebagai sesuatu yang sebanding. Dalam kepegawaian,

hadiah yang bersifat uang merupakan kompensasi yang diberikan

kepada pegawai sebagai penghargaan dari pelayanan mereka.

Pemberian upah merupakan imbalan, pembayaran untuk

pelayanan yang telah diberikan oleh pegawai. Sangat banyak

bentuk-bentuk pembayaran upah, baik yang berupa uang maupun yang bukan

merupakan uang ( non financial ) (Mangkunegara, 2008).

Menurut Hasibuan (2003: 118), “ kompensasi adalah semua pendapatan yang berbentuk uang, barang langsung atau tidak langsung

yang diterima karyawan sebagai imbalan atas jasa yang diberikan

kepada perusahaan ”.

Menurut Sastrohadiwiryo (2003: 181), “ kompensasi adalah imbalan jasa/balas jasa yang diberikan oleh perusahaan kepada tenaga

kerja karena tenaga kerja tersebut telah memberikan sumbangan

tenaga kerja dan pikiran demi kemajuan perusahaan guna mencapai

Menurut Rivai (2005), kompensasi merupakan sesuatu yang

diterima karyawan sebagai pengganti kontribusi jasa mereka pada

Bank. Kompensasi menurut Handoko (2008) adalah segala sesuatu

yang diterima para karyawan sebagai balas jasa untuk kerja mereka.

Kompensasi meliputi imbalan finansial dan non finansial serta

tunjangan yang diterima oleh karyawan sebagai bagian dari hubungan

kepegawaian. Kompensasi merupakan penghargaan atau imbalan

langsung maupun tidak langsung, finansial maupun non finansial

yang adil dan layak kepada karyawan sebagai balasan atas jasanya

terhadap pencapaian tujuan organisasi (Marwansyah, 2010).

Wibowo (2012) berpendapat bahwa kompensasi merupakan

kontra prestasi terhadap penggunaan tenaga atau jasa yang telah

diberikan oleh tenaga kerja. Kompensasi merupakan jumlah paket

yang diberikan organisasi kepada pekerja sebagai imbalan atas

penggunaan tenaga kerjanya.

Kompensasi adalah segala sesuatu yang diterima para pegawai

sebagai balas jasa untuk kerja mereka (Handoko, 2008).

Namun menurut Hartatik (2014: 241), kompensasi

mengandung arti yang lebih luas daripada upah dan gaji. Upah atau

gaji lebih menekankan pada balas jasa yang bersifat finansial,

sefangkan kompensasi mencakup balas jasa finansial maupun non

langsung berupa uang (finansial) maupun tidak langsung berupa

penghargaan (non finansial).

Jadi secara umum dapat dikatakan bahwa kompensasi itu

merupakan balas jasa yang diberikan dari organisasi/perusahaan

kepada karyawan sehubungan dengan pengorbanan yang telah mereka

berikan kepada organisasi/perusahaan tersebut. Pemberian kompensasi

ini bisa diberikan secara langsung yang berupa uang (finansial)

maupun tidak langsung yang berupa barang dan jasa pelayanan, agar

karyawan merasa dihargai dalam bekerja.

b. Faktor-Faktor Yang Mempengaruhi Kebijakan Kompensasi

Ada enam faktor yang mempengaruhi kebijakan kompensasi,

yaitu faktor pemerintah, penawaran bersama, standar dan biaya

kehidupan, upah perbandingan, permintaan dan persediaan, dan

kemampuan membayar. Hal ini sesuai dengan pendapat Leon C.

Megginson (1981: 401) dalam Mangkunegara (2008) yang

mengemukakan bahwa “ The major factor that effect an organization compensation policies and practices are : 1) Goverment factors, 2)

collective bargaining, 3) standard and cost of living, 4) comporable

1) Faktor pemerintah

Pengaruh pemerintah yang berhubungan dengan penentuan

standar gaji minimal, pajak penghasilan, penetapan harga bahan

baku, biaya transportasi/angkutan, inflasi maupun devaluasi

sangat mempengaruhi perusahaan dalam menentukan kebijakan

kompensasi pegawai.

2) Penawaran bersama antara perusahaan dan pegawai

Kebijakan dalam menentukan kompensasi dapat

dipengaruhi pula pada saat terjadinya tawar menawar mengenai

besarnya upah yang harus diberikan oleh perusahaan kepada

pegawainya. Hal ini terutama dilakukan oleh perusahaan dalam

merekrut pegawai yang mempunyai keahlian dalam bidang

tertentu yang sangat dibutuhkan di perusahaan.

3) Standar dan biaya hidup pegawai

Kebijakan kompensasi perlu mempertimbangkan standar

dan biaya hidup minimal pegawai. Hal ini karena kebutuhan dasar

pegawai harus terpenuhi. Dengan terpenuhinya kebutuhan dasar

pegawai dan keluarganya, maka pegawai akan merasa aman.

Terpenuhinya kebutuhan dasar dan rasa aman pegawai akan

memungkinkan pegawai dapat bekerja dengan penuh motivasi

untuk mencapai tujuan perusahaan. Banyak penelitian

pegawai dan prestasi kerjanya, ada korelasi positif antara motivasi

kerja dan pencapaian tujuan perusahaan.

4) Ukuran perbandingan upah

Kebijakan dalam menentukan kompensasi dipengaruhi pula

oleh ukuran besar kecilnya perusahaan, tingkat pendidikan

pegawai, masa kerja pegawai. Artinya, perbandingan tingkat upah

pegawai perlu memperhatikan tingkat pendidikan,masa kerja, dan

ukuran perusahaan.

5) Permintaan dan persediaan

Dalam menentukan kebijakan kompensasi pegawai perlu

mempertimbangkan tingkat persediaan dan permintaan pasar.

Artinya, kondisi pasar pada saat itu perlu di jadikan bahan

pertimbangan dalam menentukan tungkat upah pegawai.

6) Kemampuan membayar

Dalam menentukan kebijakan kompensasi pegawai perlu

didasarkan pada kemampuan perusahaan dalam membayar upah

pegawai. Artinya, jangan sampai menentukan kebijakan

c. Indikator Kompensasi

Indikator kompensasi menurut Simamora (2004: 445)

diantaranya :

1) Gaji yang adil sesuai dengan pekerjaan

2) Bonus yang diberikan memenuhi sasaran kinerja

3) Tunjangan yang sesuai harapan

4) Fasilitas yang memadai

d. Bentuk-Bentuk Kompensasi

Menurut Mangkunegara (2008: 85), Ada 2 bentuk kompensasi,

yaitu bentuk langsung yang merupakan upah dan gaji, bentuk

kompensasi yang tidak langsung yang merupakan pelayanan dan

keuntungan.

1) Upah dan Gaji

Upah adalah pembayaran berupa uang untuk pelayanan

kerja atau uang yang bisanya dibayarkan kepada pegawai secara

per jam, per hari, dan per setengah hari. Sedangkan gaji

merupakan uang yang di bayarkan kepada pegawai atas jasa

pelayanannya yang di berikan secara bulanan.

2) Benefit (keuntungan) dan pelayanan

pegawai yang tidak dapat secara mudah di tentukan. Program

benefit bertujuan untuk memperkecil turnover, meningkatkan

modal kerja, dan meningkatkan keamanan. Adapun kriteria

program benefit adalah biaya, kemampuan membayar, kebutuhan,

kekuatan kerja, tanggung jawab sosial, reaksi kekuatan kerja, dan

relasi umum. Sedangkan program pelayanan adalah laporan

tahunan untuk pegawai, adanya tim olahraga, kamar tamu

pegawai, kafetaria pegawai, toko perusahaan, potongan harga

produk perusahaan, pemberian makan siang, adanya fasilitas

media, tempat parkir, adanya program rekreasi, dll.

Kompensasi terdiri kompensasi langsung (direct

compensation) dan kompensasi tidak langsung (indirect

compensation) (Rivai, 2005) :

1) Kompensasi langsung (direct compensation) terdiri dari :

a) Gaji pokok merupakan komponen dasar yang diterima

seorang karyawan biasanya berupa upah atau gaji. Gaji

merupakan imbalan finansial langsung yang dibayarkan

kepada karyawan secara teratur. Sedangkan upah adalah

imbalan finansial langsung diberikan kepada karyawan

berdasarkan jam kerja, jumlah barang yang dihasilkan atau

b) Penghasilan tidak tetap merupakan jenis kompensasi yang

dihubungkan dengan kinerja individual, tim, atau dengan

suatu organisasional. Contoh dari penghasilan tidak tetap

adalah bonus (pembayaran ekstra tepat waktu diakhir

periode, dimana akan dilakukan penilaian kinerja pekerjaan),

komisi (sebuah kompensasi untuk mencapai target penjualan

tertentu), dan opsi saham (sebuah kompensasi untuk

mencapai target penjualan tertentu).

2) Kompensasi tidak langsung (indirect compensation) diantaranya:

a) Tunjangan karyawan merupakan tambahan hak istimewa

selain pembayaran kompensasi seperti pembayaran tidak

masuk kantor (pelatihan, cuti kerja, sakit, liburan hari merah,

acara pribadi,asuransi kesehatan, dan program pensiun)

b) Tunjangan jabatan merupakan tambahan hak istimewa selain

pembayaran kompensasi dan tunjangan karyawan.

e. Fungsi Kompensasi

Dari pengertian diatas terlihat bahwa kompensasi merupakan

alat pengikat perusahaan terhadap karyawannya, faktor penarik bagi

calon karyawan dan faktor pendorong seseorang menjadi karyawan.

Dengan demikian kompensasi mempunyai fungsi yang cukup penting

1) Penggunaan SDM secara lebih efisien dan lebih efektif.

Kompensasi yang tinggi pada seorang karyawan

mempunyai implikasi bahwa organisasi memperoleh keuntungan

dan manfaat maksimal dari karyawan yang bersangkutan karena

besarnya kompensasi sangat ditentukan oleh tinggi/rendahnya

produktivitas kerja karyawan yang bersangkutan. Atau dengan

kata lain, tinggi rendahnya kinerja pekerja atau karyawan

berkaitan erat dengan sistem pemberian kompensasi yang di

terapkan oleh lembaga atau organisasi tempat mereka bekerja

(Menurut Steers dan Poter, 1991). Semakin banyak pegawai yang

diberi kompensasi yang tinggi berarti semakin banyak

karyawannya yang berprestasi tinggi. Banyaknya karyawan yang

berprestasi tinggi akan mengurangi pengeluaran biaya untuk

kerja-kerja yang tidak perlu yang diakibatkan oleh kurang efisien

dan efektifitasnya kerja. Dengan demikian pemberian kompensasi

dapat menjadikan penggunaan SDM secara lebih efisien dan lebih

efektif.

2) Mendorong stabilitas dan pertumbuhan ekonomi.

Sistem pemberian kompensasi yang baik secara langsung

dapat membantu stabilitas organisasi dan secara tidak langsung

ikut andil dalam mendorong stabilitas dan pertumbuhan ekonomi.

Sebaliknya pemberian kompensasi yang kurang baik dapat

ketidakpuasan. Pada gilirannya gejolak ketidakpuasan ini akan

menimbulkan kerawanan ekonomi.

f. Tujuan Kompensasi

Sebagai bagian dari manajemen SDM, pemberian kompensasi

bertujuan untuk:

1) Memperoleh karyawan yang memenuhi persyaratan.

Salah satu cara organisasi untuk memperoleh karyawan

yang memenuhi persyaratan (qualified) dapat dilakukan dengan

pemberian sistem kompensasi. Sistem kompensasi yang baik

merupakan faktor penarik masuknya karyawan qualified.

Sebaliknya, sistem kompensasi yang buruk dapat

mengakibatkan keluarnya karyawan yang qualified dari suatu

organisasi. Sebagai contoh, eksodus secara besar-besaran

karyawan dari perusahaan A ke perusahaan B merupakan

indikasi lebih baiknya sistem kompensasi yang ada pada

perusahaan B daripada perusahaan A.

2) Mempertahankan karyawan yang ada.

Eksodus besar-besaran karyawan ke perusahaan lain juga

menunjukkan betapa besarnya peranan kompensasi dalam

mempertahankan karyawan yang qualified. Sistem kompensasi

menyulitkan organisasi/perusahaan dalam mempertahankan

karyawannya yang qualified.

3) Menjamin keadilan.

Pemberian kompensasi yang baik juga bertujuan untuk

menjamin keadilan. Dalam arti, perusahaan memberikan

imbalan yang sepadan untuk hasil karya atau prestasi kerja yang

diberikan pada organisasi.

4) Menghargai perilaku yang diinginkan.

Besar kecilnya pemberian kompensasi juga

menunjukkan penghargaan organisasi terhadap perilaku

karyawan yang diinginkan. Bila karyawan berperilaku sesuai

dengan harapan organisasi, maka penilaian kinerja yang

diberikan akan lebih baik daripada karyawan yang berperilaku

kurang sesuai dengan harapan organisasi. Pemberian nilai

kinerja yang baik diiringi dengan pemberian kompensasi yang

baik dapat meningkatkan kesadaran karyawan bahwa

perilakunya dinilai dan dihargai sehingga karyawan akan selalu

berusaha memperbaiki perilakunya.

5) Mengendalikan Biaya-Biaya.

Dalam jangka pendek, pemberian kompensasi pada

karyawan yang berprestasi akan memperbesar biaya. Namun

secara jangka panjang, kerja karyawan yang lebih efektif dan

mengendalikan biaya-biaya yang tidak perlu. Organisasi sering

kali mengeluarkan biaya-biaya yang tidak perlu akibat

rendahnya produktifitas atau kurang efekif dan efisiennya kerja

karyawan. Seringkali biaya yang tidak perlu ini besarnya

melebihi biaya tetap. Pemberian kompensasi yang baik

diharapkan dapat mendorong karyawan untuk lebih produktif

dan lebih efisien serta efektif dalam bekerja, sehingga organisasi

dapat memperkecil atau mengendalikan biaya-biaya yang harus

dikeluarkan dan memperbesar pemasukannya.

6) Memenuhi peraturan-peraturan legal.

Selain lima tujuan di atas, kompensasi juga bertujuan

untuk memenuhi peraturan-peraturan legal seperti Upah

Minimum Rata-rata (UMR), Ketentuan Lembur, Jaminan Sosial

Tenaga Kerja (Jamsostek), Asuransi Tenaga Kerja (Astek) dan

fasilitas lainnya.

g. Asas Dalam Penentuan Kompensasi

Menurut Netisemito (1991: 90) dalam Hartatik (2014: 245),

ada beberapa asas dalam penentuan kompensasi yang harus

diperhatikan oleh organisasi atau perusahaan, yaitu:

1) Kompensasi harus dapat memenuhi kebutuhan minimal

misalnya kebutuhan makan, minum, pakaian, dan perumahan.

Oleh karena itu, dalam menetapkan kompensasi bagi

karyawannya, setiap perusahaan harus mengusahakan

sedemikian rupa sehingga kompensasi terendah yang diberikan

dapat memenuhi kebutuhan minimal. Besarnya kompensasi

minimal tidaklah sama. Cara paling mudah adalah dengan

menggunakan ketantuan yang sudah ada, misalnya ketentuan

pemerintah tentang upah minimum.

2) Kompensasi harus dapat meningkat

Besarnya kompensasi harus diusahakan sedemikian rupa

sehingga mampu mengikat karyawan. Apabila kompensasi yang

diberikan kepada karyawan terlalu kecil dibandaingkan dengan

perusahaan lain pada umumnya maka saat ada kesempatan,

menimbulkan kecenderungan pindahnya karyawan ke

perusahaan lain. Hal ini harus diperhatikan, terutama bagi

karyawan pilihan, karena pada umumnya mereka telah diberikan

pelatihan dengan biaya cukup besar.

3) Kompensasi harus dapat menimbulkan semangat dan kegairahan

kerja

Kompensasi yang mampu mengikat karyawan supaya

tidak keluar dari perusahaan belum tentu dapat meningkatkan

oleh upah pada tingkat tersebut sebenarnya dirasakan masih

kurang dalam menunjang hidup secara layak.

4) Kompensasi harus adil

Adil disini tidak berarti sama, tetapi sesuai dengan haknya.

Dengan demikian, seorang pesuruh sudah tentu tidak diberikan

kompensasi yang sama besarnya dengan seorang kasir. Meskipun

demikan, bila perbedaan itu tidak sebanding juga dapat

menimbulkan rasa ketidakadilan.

5) Kompensasi tidak boleh bersifat statis

Statis disini tidak terbatas hanya karena perusahaan

tersebut tidak mengikuti dan menyesuaikan dengan perubahan

nilai uang, tetapi lebih dari itu. Apabila setelah menetapkan

besarnya kompensasi, kemudian perusahaan tidak mau meninjau

kembali, maka perusahaan tersebut dikatakan statis dalam

menetapkan kompensasi.

6) Komposisi dari kompensasi yang diberikan

Sebenarnya tidak ada ketentuan mutlak bahwa kompensasi

yang diberikan harus diwujudkan dalam bentuk uang seluruhnya.

Kemungkinan untuk mewujudkan kompensasi dalam

bentuk-bentuk lain harus dipertimbangkan. Apabila perusahaan yakin

bahwa dengan memberikan sebagian dari kompensasi dalam

h. Tahapan Penetapan Kompensasi

Secara umum, kompensasi yang diberikan ditentukan oleh

harga/nilai pekerjaan, sistem kompensasi yang diterapkan, dan

faktor-faktor yang mempengaruhi kompensasi (Hartatik, 2014: 253).

1) Harga/Nilai Pekerjaan

Penilaian harga suatu jenis pekerjaan merupakan

tindakan pertama yang dilakukan dalam menentukan besarnya

kompensasi yang akan diberikan kepada karyawan. Penilaian

harga pekerja dapat dilakukan dengan dua cara seperti berikut :

a) Melakukan analisis jabatan/pekerjaan. Berdasarkan analisis

jabatan akan didapat informasi yang berkaitan dengan jenis

keahlian yang dibutuhkan, tingkat kompleksitas pekerjaan,

risiko pekerjaan, dan perilaku/kepribadian yang dituntut oleh

pekerjaan tersebut. Dan dari informasi tersebut kemudian

ditentukan harga pekerjaan.

b) Melakukan survei “harga” pekerjaan sejenis pada organisasi lain. Harga pekerjaan pada beberapa organisasi dapat

dijadikan sebagai patokan dalam menentukan harga

pekerjaan, sekaligus sebagai ukuran kelayakan kompensasi.

Jika harga pekerjaan yang diberikan lebih rendah dari

organisasi lain, kecil kemungkinan organisasi tersebut

qualified. Sebaliknya, bila harga pekerjaan tersebut lebih

tinggi dari organisasi lain, organisasi tersebut lebih mudah

menarik dan mempertahankan karyawan yang qualified.

2) Sistem Kompensasi

Menurut Hartatik (2014: 254), ada beberapa sistem

kompensasi yang biasa digunakan adalah sistem prestasi, waktu,

dan kontrak/borongan.

a) Sistem prestasi

Upah menurut prestasi kerja sering disebut juga dengan

upah sistem hasil. Pengupahan dengan cara ini mengaitkan

secara langsung antara besarnya upah dengan prestasi kerja

yang ditujukan oleh karyawan yang bersangkutan. Sedikit

banyaknya upah tersebut tergantung pada sedikit banyaknya

hasil yang dicapai karyawan dalam waktu tertentu. Cara ini

dapat diterapkan bila hasil kerja dapat diukur secara

kuantitatif. Sehingga, dapat mendorong karyawan yang

kurang produktif menjadi lebih produktif. Cara ini akan

sangat menguntungkan bagi karyawan yang dapat bekerja

cepat dan berkemampuan tinggi. Contoh kompensasi sistem

hasil adalah per potong, per meter, per kilo, per liter, dan

b) Sistem waktu

Besarnya kompensasi dihitung berdasarkan standar waktu

seperti jam, hari, minggu, bulan, dan sebagainya. Besarnya

upah ditentukan oleh lamanya karyawan melaksanakan atau

menyelesaikan suatu pekerjaan. Umumnya, cara ini

digunakan bila ada kesulitan dalam menerapkan cara

pengupahan berdasarkan prestasi.

c) Sistem kontrak/borongan

Penetapan besarnya upah dengan sistem kontrak/borongan

didasarkan atas kuantitas, kualitas, dan lamanya

penyelesaian pekerjaan yang sesuai dengan kontrak

perjanjian. Untuk mendapatkan hasil yang sesuai dengan

harapan, maka dalam kontrak juga dicantumkan ketentuan

mengenai “konsekuensi” bila pekerjaan yang dihasilkan

tidak sesuai dengan perjanjian, baik secara kuantitas,

kualitas, maupun lamanya penyelesaian pekerjaan. Sistem

ini biasanya digunakan untuk jenis pekerjaan yang dianggap

merugikan bila dikerjakan oleh karyawan tetap dan/atau

jenis pekerjaan yang tidak mampu dikerjakan oleh

3) Tahapan Penetapan Kompensasi

Untuk tahapan penetapan kompensasi, ada beberapa ahli

yang mengajukan teorinya, yaitu :

a) Menurut Rivai (2004: 366) dalam Hartatik (2014: 256),

tujuan manajemen kompensasi bukan hanya membuat

berbagai aturan dan memberikan petunjuk saja. Namun,

semakin banyak tujuan perusahaan dan pemberian

kompensasi, juga harus diikuti dengan semakin efektif

administrasi penggajian dan pengupahan. Untuk memenuhi

tujuan-tujuan tersebut, perlu diikuti tahapan-tahapan

manajemen kompensasi sebagai berikut ini :

(1) Tahap 1 :

Mengevaluasi setiap pekerjaan dengan menggunakan

informasi analisis pekerjaan, untuk menjamin keadilan

internal yang didasarkan pada nilai relatif setiap

pekerjaan.

(2) Tahap 2 :

Melakukan survei upah dan gaji untuk menentukan

keadilan eksternal yang didasarkan pada upah

(3) Tahap 3 :

Menilai harga setiap pekerjaan untuk menentukan

pembayaran upah yang di dasarkan pada keadilan

internal dan eksternal.

b) Menurut Panggabean (2002: 82) dalam Hartatik (2014:

257), tahapan-tahapan yang dilalui dalam pemberian

kompensasi supaya terasa adil terdiri atas :

(1) Menyelenggarakan survei gaji, yaitu survei mengenai

jumlah gaji yang diberikan bagi pekerjaan agar

sebanding dengan perusahaan lain (untuk menjamin

keadilan eksternal).

(2) Menentukan nilai setiap pekerjaan dalam perusahaan

melalui evaluasi pekerjaan (untuk menjamin keadilan

internal)

(3) Mengelompokkan pekerjaan yang sama atau sejenis ke

dalam tingkat upah yang sama pula (untuk menjamin

employee equity/keadilan karyawan).

(4) Menetapkan harga setiap tingkatan gaji dengan

menggunakangaris upah.

(5) Menyesuaikan tingkat upah dengan peraturan

perundang-undangan yang berlaku (menjamin gaji

i. Kendala Dalam Penetapan Kompensasi

Menurut Panggabean (2002: 83) dalam Hartatik (2014: 263),

metode penetapan gaji yang sebaik apapun akan menghadapi

tantangan-tantangan seperti berikut :

1) Standar gaji yang berlaku umum. Beberapa jabatan harus

dibayar lebih dari yang seharusnya karena desakan pasar

(terutama untuk jabatan yang sukar diisi lowongannya).

2) Kekuatan serikat buruh. Serikat buruh dapat menggunakan

kekuatannya untuk memperoleh gaji yang sesuai dengan relatif

jabatannya.

3) Produktivitas. Perusahaan harus memperoleh laba agar bisa

tetap hidup. Sebaliknya, pegawai juga tidak akan digaji lebih

lebih daripada kontribusi yang diberikan kepada perusahaan

(digaji sesuai produktivitas mereka).

4) Kebijaksanaan gaji dan upah. Beberapa perusahaan memiliki

kebijaksanaan yang menyebabkan mereka harus mengadakan

penyesuaian terhadap gaji yang telah ditetapkan. Kebijakan

yang umum diterapkan adalah memberikan kenaikan gaji yang

sama kepada pegawai yang tergabung dengan serikat kerja

dengan pegawai yang tidak tergabung dengan serikat kerja.

5) Peraturan pemerintah. Pemerintah turut ikut campur dalam

pembatasan usia kerja (15-65 tahun), dan pembatasan jam kerja

maksimum (maksimum 40 jam/minggu).

6) Nilai yang sebanding dengan pembayaran. Masalah penting

dalam manajemen kompensasi dengan kesempatan yang sama

adalah comparable worth (nilai yang sebanding). Setiap jabatan

yang mempunyai nilai sama bagi organisasi harus dibayar sama.

Comparable worth berarti pembayaran yang sama untuk

pekerjaan yang sama.

2. Motivasi

a. Pengertian Motivasi Kerja

Menurut Hartatik (2014: 160), Motivasi berasal dari bahasa

Latin, mavere yang berarti “dorongan” atau “penggerak”. Motivasi

mempersoalkan cara mengarahkan daya dan potensi bawahan agar

mau bekerjasama secara produktif dalam mencapai dan mewujudkan

tujuan yang telah ditentukan. Motivasi ini merupakan hal yang

menyebabkan, menyalurkan, dan mendukung perilaku manusia

supaya mau bekerja giat serta antusias mencapai hasil yang optimal.

Perusahaan bukan saja mengharapkan karyawan mampu, cakap, dan

terampil, tetapi juga mau bekerja giat dan berkeinginan untuk

mencapai hasil yang maksimal. Kemampuan dan kecakapan

karyawan tidak ada artinya bagi organisasi atau perusahaan jika

motivasi kerja, berikut ini dikemukakan pengertian motif, motivasi,

dan motivasi kerja menurut tiga ahli :

1) Menurut william J. Stanton

William J. Stanton dalam Mangkunegara (2005: 93)

mengemukakan bahwa suatu motif adalah kebutuhan yang

distimulasi dan berorientasi pada tujuan individu dalam

mencapai rasa puas.

2) Menurut T. Hani Handoko

Menurut T. Hani Handoko (1995: 252), motivasi adalah

keadaan dalam pribadi seseorang yang mendorong keinginan

individu tersebut untuk melakukan kegiatan-kegiatan tertentu

guna mencapai tujuan.

3) Menurut Edwin B. Flippo

Menurut Edwin B. Flippo dalam Hasibuan (2003: 143),

motivasi kerja adalah suatu keahlian dalam mengarahkan

pegawai dan organisasi agar mau bekerja secara berhasil,

sehingga keinginan para pegawai dan tujuan organisasi

sekaligus tercapai.

Berdasarkan pendapat para ahli tersebut dapat disimpulkan

bahwa motivasi kerja merupakan suatu perangsang keinginan dan

daya penggerak kemauan yang menciptakan kegairahan seseorang

perusahaan. Oleh karena itu, perusahaan selalu mengharapkan

karyawan-karyawannya memiliki motivasi kerja yang tinggi.

Dalam hal ini manusia mempunyai kecenderungan seperti

yang diungkapkan oleh Mc. Gregor dalam Gomes (2003: 192)

bahwa manusia seperti teori X dan teori Y. Teori X yang pada

dasarnya menyatakan bahwa manusia cenderung berperilaku negatif,

sedangkan teori Y pada dasarnya manusia cenderung berperilaku

positif, maka perlu adanya motivasi terhadap karyawannya. Dari

pendapat tersebut dapat disimpulkan bahwa manajer harus dapat

memahami karakteristik karyawannya sebelum memberikan

motivasi kepada para karyawannya. Dengan demikian manajer dapat

memotivasi karyawannya dengan melihat karakteristik karyawannya

yang satu dengan yang lain berbeda cara memotivasinya. Oleh sebab

itu, untuk mencapai kinerja yang diharapkan perusahaan dibutuhkan

motivasi pada karyawan. Dengan adanya motivasi dan penilaian

kinerja, tujuan organisasi dapat tercapai serta tercapai pula tujuan

pribadi.

b. Teori Motivasi Kerja

Teori motivasi yang digunakan penulis dalam penelitian ini

adalah teori motivasi dari Mc. Clelland. Teori motivasi Mc. Clelland

mengemukakan teorinya, yaitu Mc Clelland Achievement Motivation

bahwa karyawan mempunyai cadangan energi potensial. Bagaimana

energi ini dilepaskan dan digunakan, sangat tergantung pada

kekuatan dorongan motivasi seseorang dan situasi serta peluang

yang tersedia.

Menurut Mc Clelland, seseorang dianggap memiliki motivasi

untuk berprestasi jika ia mempunyai keinginan untuk melakukan

suatu karya berprestasi yang lebih baik dari prestasi orang lain. Ada

tiga jenis kebutuhan manusia menurut Mc Clelland, yaitu kebutuhan

untuk berprestasi, kebutuhan untuk kekuasaan, dan kebutuhan untuk

berafiliasi (Hartatik, 2014).

1) Kebutuhan Prestasi

Kebutuhan akan prestasi adalah dorongan untuk

mengungguli prestasi orang lain. Ciri-ciri individu yang

menunjukkan orientasi tinggi antara lain bersedia menerima

resiko yang relatif tinggi, keinginan untuk mendapatkan umpan

balik tentang hasil kerja mereka, dan keinginan mendapatkan

tanggung jawab pemecahan masalah.

2) Kebutuhan Kekuasaan

Kebutuhan akan kekuasaan adalah kebutuhan untuk

membuat orang lain berperilaku dalam suatu cara dimana

orang-orang itu tanpa dipaksa tidak akan berperilaku demikian atau