BAB 5

Kerangka Strategi Pembiayaan

Infrastruktur Bidang Cipta Karya

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/ Kota, maka Pemerintah Kota mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi: Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

pokoknya adalah Development function atau adaptive function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan yang menjalankan tugas-tugas pemerintahan umum termasuk memelihara ketertiban dan keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

Guna melaksanakan ketiga fungsi utama tersebut secara optimal diperlukan dukungan anggaran yang memadai yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD) untuk melaksanakan semua urusan pemerintahan daerah yang menjadi kewenangan Pemerintah Daerah Kota Bandar Lampung. Anggaran Pendapatan dan

Belanja Daerah (APBD) merupakan rencana keuangan tahunan Pemerintah Daerah yang menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati

bersama.

berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kota Bandar Lampung didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan

landasan dan pedoman bagi setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum

kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kota Bandar Lampung disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

2. Transparansi

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan, sasaran, sumber pendanaan pada setiap jenis/ obyek belanja serta korelasi antara besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

Transparansi dan akuntabilitas anggaran, baik dalam perencanaan,

pengorganisasian, pelaksanaan, pengendalian dan pengawasan, maupun akuntansinya merupakan wujud pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif.

Anggaran yang tersedia pada setiap pos/ rekening merupakan batas

tertinggi belanja/ pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui batas kredit anggaran yang ditetapkan.

4. Keadilan Anggaran

kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

Pemerintah Daerah di dalam menetapkan besaran pajak dan retribusi

harus mampu menggambarkan nilai-nilai rasional dan transparan terkait dengan penentuan hak-hak dan tingkat pelayanan yang diterima oleh masyarakat di daerah. Mengingat, adanya beban pembiayaan yang dipikul langsung maupun tidak langsung oleh kelompok masyarakat melalui mekanisme pajak/ retribusi, serta adanya keharusan untuk merasionalkan anggaran yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan ekonomi daerah sesuai mekanisme pasar.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin

untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;

6. Taat Azas

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai kebijakan daerah yang ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

5.1 Potensi Pendanaan APBD

Potensi pendanaan pembangunan infrastruktur Bidang Cipta Karya

Tabel 5.1 Matriks Potensi Pendanaan APBD Kabupaten/Kota

SEKTOR REALISASI (DALAM RIBUAN) PROYEKSI

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

-1 -2 -3 -4 -5 -6 -7 -8 -9 -10 -11

Pengembangan Kawasan

Permukiman

4162333

Penataan Bangunan dan Lingkungan

645132 4336792 5096982

Pengembangan

SPAM 1987423

Pengembangan

PLP 991000 693210 5543611

Total Belanja APBD

7785888 5030002 10640593

Bidang Cipta Karya

5.2 Potensi Pendanaan APBN

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana kedaerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis

untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut. Untuk lebih jelasnya uraian dana APBN Cipta Karya Kota

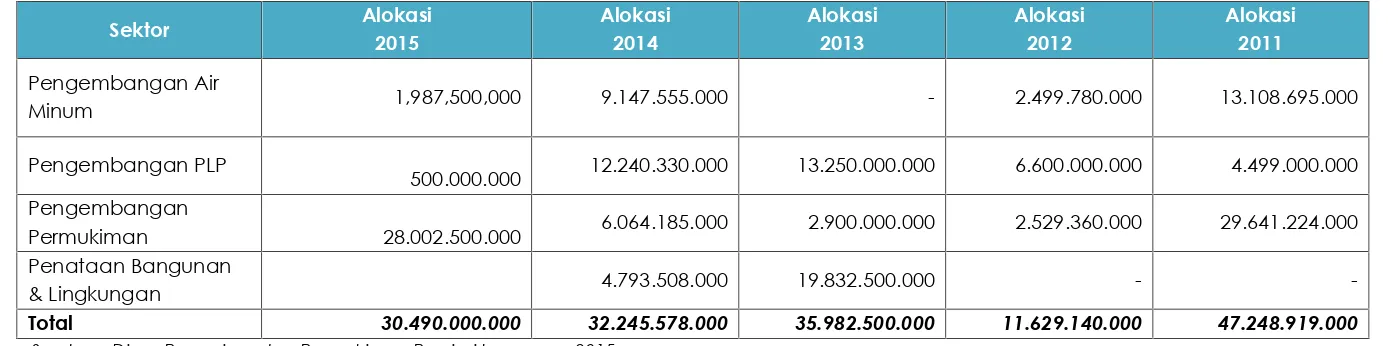

Tabel 5.2 Perkembangan APBN Cipta Karya di Kota Bandar Lampung dalam 5 Tahun Terakhir

Sektor Alokasi

2015

Alokasi 2014

Alokasi 2013

Alokasi 2012

Alokasi 2011

Pengembangan Air

Minum 1,987,500,000 9.147.555.000 - 2.499.780.000 13.108.695.000

Pengembangan PLP

500.000.000 12.240.330.000 13.250.000.000 6.600.000.000 4.499.000.000 Pengembangan

Permukiman 28.002.500.000 6.064.185.000 2.900.000.000 2.529.360.000 29.641.224.000

Penataan Bangunan

& Lingkungan 4.793.508.000 19.832.500.000 -

-Total 30.490.000.000 32.245.578.000 35.982.500.000 11.629.140.000 47.248.919.000

Dari pembiayaan APBN pada infrastruktur bidang Cipta Karya di Kota Bandar Lampung dapat dilihat Sektor Bangkim mendominasi besaran

pembiayaan APBN sekitar 34,64 % dalam lima tahun terakhir. Dengan jumlah pembiayaan terbesar selama lima tahun terakhir pada tahun 2011. Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaa pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan kedaerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritasn asional.

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan

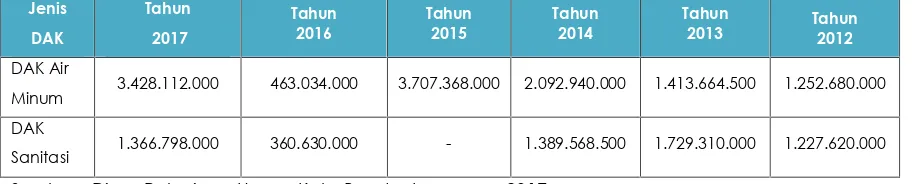

Tabel 5.3Perkembangan DAK Infrastruktur Cipta Karya di Kota Bandar Lampung dalam 5 Tahun Terakhir

Jenis

Minum 3.428.112.000 463.034.000 3.707.368.000 2.092.940.000 1.413.664.500 1.252.680.000 DAK

Sanitasi 1.366.798.000 360.630.000 - 1.389.568.500 1.729.310.000 1.227.620.000

Sumber : Dinas Pekerjaan Umum Kota Bandar Lampung, 2017

Perkembangan pembangunan air minum dansanitasi melalui pembiayaan

DAK Air Minumdan DAK Sanitasi mengalami trend pembiayaan yang berbeda. DAK Air Minum mengalamai peningkatan dari tahun ke tahun namun pada tahun 2014 mengalami penurunan dikarenakan kegiatan

optimalisasi yang dilakukan pada jaringan perpipaan dan non perpipaan yang dilaksanakan oleh PDAM Way Rilau. Sedangkan kegiatan DAK Sanitasi di tahun 2014 tidak terdapat alokasi di Kota Bandar Lampung dikarenakan kekurangan kriteria data dasar dan data teknis yang masuk dalam usulan DAK pada tahun sebelumnya.

5.3 Alternatif Sumber Pendanaan

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam

untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Skema pembiayaan alternatif ini dilakukan Pemerintah Kota Bandar Lampung untuk menunjang pembangunan Cipta Karya di daerah. Dengan hasil pendataan kegiatan KPS bidang Cipta Karya di daerah disajikan dalam bentuk tabel berikut.

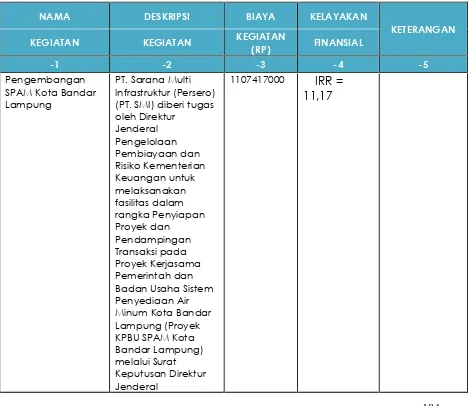

Tabel 5.4 Matriks Potensi Alternatif Pembiayaan Pembangunan Infrastruktur Bidang Cipta Karya Melalui KPS

NAMA DESKRIPSI BIAYA KELAYAKAN

akan mengikuti

5.4 Strategi Peningkatan Investasi Bidang Cipta Karya

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan bidang Cipta Karya dalam lima tahun kedepan (sesuai jangka waktu RPIJM) maka dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan rencana kerjasama

5.4.1 Peningkatan DDUB oleh Pemerintah Kota Bandar Lampung

Peran serta pemerintah kota sangat penting dalam peningkatan investasi infrastruktur bidang Cipta Karya. Dana Daerah Urusan Bersama bidang Cipta Karya yang dialokasikan oleh Pemerintah Kota Bandar Lampung meliputi Kegiatan sebagai berikut :

1. Pembangunan Jalan Lingkungan 2. Pembangunan Prasarana Air Bersih

3. Pembangunan Saluran Drainase atau gorong-gorong

5.4.2 Peningkatan Kinerja Keuangan Perusahaan Daerah

Beberapa kabupaten/kota memiliki perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya seperti air minum, air limbah maupun persampahan. Dalam hal ini, perusahaan daerah tersebut umumnya memiliki rencana dalam lima tahun kedepan dalam bentukbusiness plan.

Kota Bandar Lampung melakukan penyusunan rencana pendanaan bidang Cipta Karya dalam 5 tahun ke depan melalui business plan yang kemudian diakomodir dalam dokumen RPIJM bidang Cipta Karya.

Pemerintah Kota Bandar Lampung melalui Perusahaan Daerah Air Minum Way Rilau memberikan subsidi berupa pembiayaan daerah dan bantuan pembangunan perpipaan melalui Dana DAK.

5.4.3 Peningkatan Peran Serta Masyarakat dan dunia usaha dalam pembiayaan Bidang Cipta Karya

Dalam menggali sumber pendanaan dari sektor swasta, Pemerintah

skema kerjasama pemerintah dan swasta di bidang Cipta Karya untuk ditawarkan kepihak swasta.

Tabel 5.5 Proyek Potensial yang Dapat Dibiayai dengan KPS dalam 5 Tahun Ke Depan

Keterangan IRR: Internal Rate of Return

Perhitungan kelayakan dihitung dengan membandingkan antara tambahan pendapatan dan biaya yang timbul. Dalam hal ini perhitungan dikhususkan pada proyeksi keuangan dari investor itu sendiri. Kelayakan diperhitungkan terhadap total proyek secara keseluruhan dan perhitungan terhadap keseluruhan investasi didasarkan atas arus kas bersih yang dihasilkan.

1. Hasil Kelayakan yang diperoleh IRR sebesar 12,7% dengan NPV positif dan DCR 11,9.

2. Adanya penurunan pendapatan sebesar 10%, diperoleh IRR sebesar 12,04% NPV positif dengan DCR mencapai 0,2

3. Adanya kenaikan biaya meningkat 10% dan pendapatan turun10% diperoleh IRR sebesar 11,24%, NPV negative adapun DCR 1,6

4. Adanya kenaikan biaya sebesar 25% diperoleh IRR sebesar 10,79%, NPV negatif dengan DCR – 0,5

5.4.4 Pendanaan untuk operasi Pemeliharaan dan Rehabilitasi Infrastruktur

dilaksanakan melalui swakelola masyarakat , operasional ddan pemelharaan diserahkan kepada kelompok masyarakat yang dibentuk atas musyawarah bersama di lokasi tersebut.

5.4.5 Pengembangan Infrastruktur Skala Regional

Sebagai Kota Metropolitan, Bandar Lampung memerlukan dukungan dari daerah yang berbatasan langsung seperti Kabupaten Lampung Selatan dan Kabupaten Pesawaran. Untuk pembangunan infrastruktur skala regional yang akan direncanakan adalah TPA Regional