BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1.Teknologi Informasi

Menurut Haag dan Keen dalam Ghifari (2017), Teknologi informasi

adalah seperangkat alat untuk membantu dalam memudahkan pelaksanaan

tugas melalui proses informasi. Sedangkan menurut Alter dalam Amijaya

(2010) teknologi informasi mencakup perangkat keras dan perangkat lunak

untuk melaksanakan satu atau sejumlah tugas pemrosesan data seperti

menangkap, mentransmisikan, menyimpan, mengambil, memanipulasi, atau

menampilkan data. Bagitu pula menurut Almuntaha (2008), Teknologi

Informasi didefinisikan sebagai suatu teknologi yang digunakan untuk

mengolah data, termasuk memproses, mendapatkan, menyusun, menyimpan,

memanipulasi data dalam berbagai cara untuk menghasilkan informasi yang

berkualitas, yaitu informasi yang relevan, akurat dan tepat waktu, yang

digunakan untuk keperluan pribadi, bisnis, dan pemerintahan dan merupakan

informasi yang strategis untuk pengambilan keputusan.

Menurut O Brien (2005:76) dalam Amijaya (2010) Teknologi informasi

memainkan peranan penting dalam perekayasaan ulang dalam proses bisnis.

Kecepatan, kemampuan pemrosesan informasi dan konektivitas komputer serta

teknologi internet dapat secara mendasar meningkatkan efisiensi para bisnis,

seperti juga meningkatkan komunikasi dan kerjasama. Peranan teknologi

informasi pada aktivitas manusia pada saat ini sangat besar.

Teknologi informasi telah menjadi fasilitator utama bagi kegiatan-kegiatan

bisnis, memberikan andil besar terhadap perubahan mendasar pada struktur,

operasi dan manajemen organisasi. Menurut Kadir (2003), peranan teknologi

informasi meliputi:

1. Teknologi informasi menggantikan peran manusia. Dalam tugas ini,

teknologi informasi melakukan otomasi terhadap suatu tugas atau proses.

2. Teknologi informasi memperkuat peran manusia, yakni dengan

menyajikan informasi terhadap suatu tugas atau proses.

3. Teknologi informasi berperan dalam restrukturisasi terhadap peran

manusia. Dalam hal ini, teknologi berperan dalam melakukan perubahan-

perubahan terhadap sekumpulan tugas atau proses.

Peran teknologi sangat memberikan berbagai kemudahan yang dapat

dirasakan manusia. Pemanfaatan teknologi informasi yang maksimal dapat

digunakan untuk membentuk strategi menuju keunggulan yang kompetitif

O’Brien dalam Ghifari (2017) menyebutkan dengan cara:

1. Strategi Biaya

Meminimalisir biaya atau memberikan harga yang lebih murah

terhadap pelanggan, menurunkan biaya dari pemasok, dan meningkatkan

biaya pesaing untuk tetap bertahan di industri.

2. Strategi Diferensiasi

Mengembangkan cara-cara untuk membedakan produk/jasa yang

dihasilkan perusahaan terhadap pesaing, sehingga pelanggan

3. Strategi Inovasi

Memperkenalkan produk/jasa yang unik, atau membuat perubahan

dalam proses bisnis yang menyebabkan perubahan-perubahan yang

mendasar dalam pengelolaan bisnis.

4. Strategi Pertumbuhan

Mengembangkan kapasitas produksi secara signifikan, melakukan

ekspansi ke dalam pemasaran global, melakukan diversifikasi produk/jasa

baru, atau mengintegrasikan ke dalam produk/jasa yang terkait.

5. Strategi Aliansi

Membentuk hubungan dan aliansi bisnis yang baru dengan

pelanggan, pemasok, pesaing, konsultan dan lain-lain.

2.2.Teknologi Informasi dalam Dunia Perbankan

Menurut Ghifari (2017), Teknologi informasi ikut mewarnai dunia

perbankan, kehadiran sistem online yang ditangani oleh teknologi komputer

dan teknologi komunikasi memungkinkan nasabah mengambil uang dari

kantor cabang bank yang berada dimana saja. Sistem ini dilengkapi dengan

mesin-mesin Anjungan Tunai Mandiri atau Automatic Teller Machine, yang

selanjutnya disebut ATM. Menurut Kadir (2003) ekspansi ATM juga dilakukan

dengan membuat ATM bersama yang memungkinkan nasabah sebuah bank

bisa mengambil uang dari ATM bank lain. Melalui ATM memungkinkan

kerja bank. Nasabah mulai dimanjakan dengan kemudahan untuk melakukan

transaksi oleh bank. Dengan semakin banyaknya orang yang mengakses

internet, pihak bank mulai mengembangkan layanan dengan menggunakan

media elektronik yang memperkenankan nasabah dalam melakukan transaksi,

seperti memeriksa saldo tabungan, melakukan transfer uang, membayar

tagihan kartu kredit, dan sebagainya dengan berinteraksi pada sistem yang siap

melayani setiap saat dan dimana saja selama 24 jam.

Jasa layanan yang diperkenalkan bank kepada nasabah dengan

memanfaankan kemajuan teknologi informasi dikenal dengan Electronic

Banking atau E-banking. Tujuan dari E-banking adalah sebagai sarana

penyedia multi chanel dan juga dapat menghemat biaya transaksi bank,

nasabah lebih bebas, mudah, cepat dan aman bertransaksi 24 jam dimanapun

nasabah berada (Sari dan Rahmawati, 2013). Masih banyak aplikasi lain dalam

dunia perbankan yang memanfaatkan teknologi informasi.

2.3.Bank

2.3.1.Pengertian Bank dan Perbankan

Pengertian bank sering diartikan sama dengan perbankan oleh

masyarakat luas. Bank dan perbankan memiliki pengertian yang berbeda,

disebutkan bahwa bank hanya mencakup aspek kelembagaan. Taswan

(2010:6) dalam bukunya Manajemen Perbankan, menyebutkan beberapa

1. Menurut Joseph Sinkey, bahwa yang dimaksud bank adalah

department store of finance yang menyediakan berbagai jasa

keuangan.

2. Menurut Dictionary of Banking and financial service by Jerry

Rosenberg, bahwa yang dimaksud bank adalah lembaga yang

menerima simpanan giro, deposito, dan membayar atas dasar

dokumen yang ditarik pada orang atau lembaga tertentu,

mendiskonto surat berharga, memberikan pinjaman dan

menanamkan dananya dalam surat berharga.

3. Menurut UU RI No. 10 Tahun 1998 (revisi UU RI No. 7 Tahun

1992), bahwa yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam rangka meningkatkan taraf

hidup rakyat banyak.

Taswan (2010:6) menyebutkan, bahwa bank adalah sebuah

lembaga atau perusahaan yang aktivitasnya menghimpun dana berupa

giro, deposito tabungan dan simpanan yang lain dari pihak yang

berkelebihan dana (surplus spending unit) kemudian menempatkannya

kembali kepada masyarakat yang membutuhkan dana (deficit spending

unit) melalui penjualan jasa keuangan yang pada gilirannya dapat

meningkatkan kesejahteraan rakyat banyak. Sedangkan perbankan

adalah segala sesuatu yang berkaitan dengan bank, mencakup

melaksanakan kegiatan usahanya. Kegiatan usaha tersebut menyangkut

jasa keuangan, dan dalam perspektif ilmu keuangan, perbankan adalah

bagian dari ilmu keuangan.

2.3.2.Pentingnya Bank

Menurut Malayu (2004:3) dalam bukunya Dasar-Dasar Perbankan,

bank sangat penting dan berperan untuk mendorong pertumbuhan dan

perekonomian suatu bangsa, karena bank adalah:

1. Pengumpulan dana dari Surplus Spending Unit (SSU) dan

penyaluran kredit kepada Deficit Spending Unit (DSU).

2. Tempat menabung yang efektif dan produktif bagi masyarakat.

3. Pelaksana dan memperlancar lalu lintas lalu lintas pembayaran

dengan aman, praktis, dan ekonomis.

4. Penjamin penyelesaian perdagangan dengan menerbitkan L/C.

5. Penjamin penyelesaian proyek dengan menerbitkan bank garansi.

Drs. Mohammad Hatta mengemukakan, bahwa bank adalah sendi

kemajuan masyarakat dan sekiranya tidak ada bank, maka tidak akan ada

kemajuan seperti saat ini. Negara yang tidak mempunyai banyak bank

yang baik dan benar adalah Negara yang terbelakang. Perusahaan saat ini

diharuskan memanfaatkan jasa-jasa perbankan dalam kegiatan usahanya

2.3.3.Asas, Fungsi, dan Tujuan Perbankan Indonesia

Dalam pasal 2, 3, dan 4 UU RI No.7 Tahun 1992 sebagaimana telah

dirubah dengan UU RI No.10 Tahun 1998 tentang Perbankan dalam

Malayu (2004:3), dinyatakan asas, fungsi, dan tujuan perbankan

Indonesia adalah:

1. Asas

Perbankan Indonesia dalam melaksanakan kegiatan usahanya

berdasarkan demokrasi dengan menggunakan prinsip kehati-hatian.

2. Fungsi

Fungsi utama perbankan Indonesia adalah sebagai penghimpun

dan penyalur dana masyarakat.

3. Tujuan

Perbankan Indonesia bertujuan untuk menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan

rakyat banyak.

Sesuai dengan isi UU RI No.7 Tahun 1992, pelaksanaan prinsip

kehati-hatian perbankan didasarkan pada fungsi utama perbankan

sebagai penghimpun dan penyalur dana masyarakat. Sebagai lembaga

perantara, falsafah yang mendasari kegiatan usaha bank adalah

kepercayaan masyarakat. Oleh karena itu, bank juga disebut sebagai

lembaga kepercayaan masyarakat yang ciri-ciri utamanya sebagai

1. Dalam menerima simpana dari Surplus Spending Unit (SSU), bank

hanya memberikan pernyataan tertulis yang menjelaskan bahwa

bank telah menerima simpanan dalam jumlah dan untuk jangka

waktu tertentu.

2. Dalam menyalurkan dana kepada Deficit Spending Unit (DSU), bank

tidak selalu meminta agunan berupa barang sebagai jaminan atas

pemberian kredit yang diberikan kepada DSU yang memiliki

reputasi baik.

3. Dalam melakukan kegiatannya, bank lebih banyak menggunakan

dana masyarakat yang terkumpul dalam banknya, dibandingkan

dengan modal dari pemilik atau pemegang saham bank.

Sebagai lembaga kepercayaan, bank dituntut untuk selalu

memperhatikan kepentingan masyarakat disamping kepentingan dari

bank itu sendiri dalam mengembangkan usahanya. Bank juga harus

bermanfaat bagi pembangunan ekonomi nasional sesuai dengan

fungsinya sebagai agent of development dalam rangka mewujudkan

pemerataan, pertumbuhan ekonomi, dan stabilitas. Menurut Ikatan

Bankir Indonesia (2013:11) dalam bukunya Modul Sertifikasi Tingkat 1

General Banking, menyebutkan fungsi khusus bank sebagai berikut:

1. Agent of Trust

Yaitu lembaga yang berlandaskan kepercayaan. Dasar utama

kegiatan perbankan adalah kepercayaan (trust), baik dalam

harus dibangun kepercayaan yang bergerak ke dua arah, yaitu dari

masyarakat dan ke masyarakat.

2. Agent of Development

Yaitu lembaga yang memobilisasi dana untuk pembangunan

ekonomi di suatu Negara. Kegiatan bank berupa menghimpun dan

menyalurkan dana sangat diperlukan bagi lancarnya kegiatan

perekonomian di sector rill. Kegiatan bank tersebut, antara lain

memungkinkan masyarakat melakukan kegiatan investasi, kegiatan

distribusi, dan kegiatan konsumsi barang dan jasa, mengingat

kegiatan investasi, distribusi, dan konsumsi, tidak dapat dilepaskan

dari adanya penggunaan uang. Kelancaran kegiatan investasi,

distribusi, dan konsumsi, tidak lain adalah kegiatan pembangunan

perekonomian suatu masyarakat.

3. Agent of Service

Yaitu lembaga yang memberikan pelayanan jasa perbankan

dalam bentuk transaksi keuangan kepada masyarakat, seperti

pengiriman uang atau transfer, inkaso, penagihan surat berharga atau

collection, cek wisata, kartu debit, kartu kredit, transaksi tunai,

BI-RTGS, SKN-BI, ATM, E-banking, dan pelayanan lainnya. Jasa yang

ditawarkan bank ini erat terkait dengan kegiatan perekonomian

2.3.4.Jasa Perbankan

Jasa bank adalah semua aktivitas bank, baik secara langsung

maupun tidak langsung yang berkaitan dengan tugas dan fungsi bank

sebagai lembaga intermediasi, yaitu lembaga yang memperlancar

terjadinya transaksi perdagangan, memperlancar peredaran uang, dan

memberikan jaminan kepada nasabahnya. Beberapa hal yang termasuk

jasa perbankan menurut IBI (2013:50), sebagai berikut:

1. Transfer

Transfer adalah suatu kegiatan jasa bank untuk memindahkan

sejumlah dana tertentu sesuai dengan perintah si pemberi amanat

yang ditujukan untuk keuntungan seseorang yang ditunjuk sebagai

penerima transfer. Dalam arti lain, transfer adalah kiriman uang yang

diterima bank termasuk hasil inkaso yang ditagih melalui bank

tersebut yang akan diteruskan kepada kepada bank lain untuk

dibayarkan kepada nasabah (transfer). Baik transfer uang keluar atau

masuk yang akan mengakibatkan adanya hubungan antar cabang

yang bersifat timbal balik, artinya bila satu cabang mendebet maka

cabang lain akan mengkredit.

2. Inkaso

Inkaso adalah pemberian kuasa kepada bank oleh nasabah

(baik perusahaan maupun perorangan) untuk melakukan penagihan

terhadap surat-surat berharga (baik yang berdokumen maupun tidak

(pembayar atau tertarik) berada di tempat lain (dalam atau luar

negeri) menyetujui pembayaran. Dalam arti lain, inkaso merupakan

kegiatan jasa bank untuk melakukan amanat dari pihak ketiga berupa

penagihan sejumlah uang kepada seseorang atau badan tertentu di

kota lain yang telah ditunjuk oleh pemberi amanat.

3. Kliring

Kliring adalah cara penyelesaian utang-piutang antarbank

peserta kliring dalam bentuk warkat atau surat-surat berharga di

suatu tempat tertentu, seperti cek, bilyet, nota debet, dan nota kredit.

Warkat harus dinyatakan dalam mata uang rupiah, bernilai nominal

penuh, dan telah jatuh tempo.

Bank yang termasuk peserta kliring adalah bank umum yang

berada dalam wilayah tertentu dan tidak dihentikan kepesertaannya

dalam kliring Bank Indonesia. Sebuah bank dapat dilarang untuk

mengikuti kliring karena berbagai alasan. Jika salah satu peserta

kliring karena suatu hal tidak dapat turut serta dalam kliring, peserta

tersebut wajib mengajukan permohonan pada penyelenggara kliring

sepuluh hari sebelumnya.

4. Sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS)

Sistem Bank Indonesia Real Time Gross Settlement

(selanjutnya disebut system BI-RTGS) adalah sistem transfer dana

penyelesaiannya dilakukan secara seketika per transaksi secara

individual.

a. Penyelenggara Sistem BI-RTGS (selanjutnya disebut

penyelenggara) adalah Bank Indonesia c.q. Direktorat Akunting

dan Sistem Pembayaran (DASP).

b. Peserta Sistem BI-RTGS (selanjutnya disebut peserta) adalah

bank dan pihak selain bank yang telah memenuhi persyaratan

yang ditetapkan oleh Penyelenggara dan Bank Indonesia.

c. Rekening Giro adalah rekening Peserta dalam mata uang rupiah

yang ditatausahakan di Bank Indonesia yang digunakan untuk

penyelesaian akhir transaksi.

d. Penyelesaian Akhir (settlement) selanjutnya disebut

Penyelesaian Akhir, adalah kegiatan pendebetan dan

pengkreditan rekening giro Peserta di Bank Indonesia.

Penyelesaian Akhir transaksi melalui Sistem BI-RTGS

dilakukan dengan menggunakan dana pada rekening giro

Peserta Bank Indonesia, yang dilakukan apabila dana yang

terdapat pada rekening giro Peserta Bank Indonesia memiliki

saldo yang cukup.

5. Bank Draft

Bank Draft adalah wesel yang dikeluarkan oleh bank kepada

6. Cek Wisata (Traveller’s Cheque)

Traveller’s Cheque adalah kertas berharga dalam mata uang

yang dikeluarkan oleh suatu bank, dimana bank tersebut akan

membayarkan sejumlah uang yang tertera didalamnya kepada orang

yang tanda tangannya tertera pada Traveller’s Cheque tersebut.

Mengingat Traveller’s Cheque sangat mudah dibawa kemana-mana,

dengan kata lain pemilik uang tidak perlu membawa uang tunai

dalam perjalanan. Untuk menguangkannya, pemilik Traveller’s

Cheque harus dapat menunjukan KTP, SIM, data/atau paspornya.

Dengan demikian keamanannya terjamin. Traveller’s Cheque ini

bisa dipergunakan oleh para pelancong.

7. Surat Kredit Berdokumen (Letter of Credit/LC)

Letter of Credit/LC atau dalam bahasa Indonesia disebut Surat

Kredit Berdokumen merupakan salah satu jasa yang ditawarkan

bank dalam rangka pembelian barang, berupa penangguhan

pembayaran pembelian oleh pembeli sejak LC dibuka sampai

dengan jangka waktu tertentu sesuai perjanjian. Berdasarkan

pengertian tersebut, tipe perjanjian yang dapat difasilitasi LC

terbatas hanya pada perjanjian jual-beli, sedangkan fasilitas yang

diberikan adalah berupa penangguhan pembayaran.

8. Bank Garansi

Bank Garansi adalah suatu fasilitas kredit non-cash loan

yang disetujui oleh debitur dimana bank menyatakan sanggup

memenuhi kewajiban-kewajiban dari pihak yang dijamin kepada

pihak ketiga sebagai penerima Bank Garansi, apabila pada suatu

waktu tertentu yang telah ditetapkan pihak yang dijamin tersebut

tidak memenuhi kewajiban-kewajiban (wanprestasi/cedera janji).

9. Safe Deposit Box (SDB)

Layanan Safe Deposit Box (SDB) adalah jasa penyewaan

kotak penyimpanan harta atau surat-surat berharga yang dirancang

secara khusus dari bahan baja dan ditempatkan dalam ruang

khazanah yang kokoh dan tahan api untuk menjaga keamanan barang

yang disimpan dan memeberikan rasa aman bagi penggunanya.

Biasanya barang disimpan dalam SDB adalah barang yang bernilai

tinggi dimana pemiliknya merasa tidak aman untuk menyimpan

dirumah. Pada umumnya, biaya asuransi barang yang disimpan di

SDB bank relative murah. Selain itu, berikut adalah keuntungan

yang diperoleh nasabah yang memanfaatkan layanan SDB di bank:

a. Aman, karena ruang penyimpanan yang kokoh dilengkapi

dengan sistem keamanan terus-menerus selama 24 jam. Untuk

membukanya, diperlukan kunci dari penyewa dan kunci dari

bank.

b. Fleksibel, karena tersedia dalam berbagai ukuran sesuai dengan

c. Mudah, karena persyaratan sewa cukup dengan membuka

tabungan atau giro (ada bank yang tidak mensyaratkan hal

tersebut, namun mengenakan tarif yang berbeda).

10. Transaksi Jual Beli Valuta Asing

Bank juga dapat memberikan layanan transaksi jual beli mata

uang asing (valas) sesuai dengan kurs (nilai tukar mata uang

terhadap mata uang lainnya). Perlu untuk dipahami bahwa terdapat

berbagai jenis kurs yang telah dikenal luas, sebagaimana penjelasan

berikut:

a. Kurs Bank Notes (BN) adalah kurs yang digunakan untuk jual

atau beli Bank Notes secara tunai (fisik) kepada atau dari pelaku

transaksi.

b. Kurs Telegraphic Transfer (TT) adalah kurs yang digunakan

untuk beli atau jual mata uang asing yang dilakukan secara

pindah buku atau transfer.

c. Kurs Traveller’s Cheque adalah kurs yang digunakan untuk jual

atau beli Traveller Cheque.

d. Book Rate adalah kurs yang digunakan untuk transaksi dengan

mata uang yang sama.

e. Kurs Tengah BI adalah kurs yang digunakan untuk pembukuan

11. Electronic Banking (E-banking)

Bank menyediakan layanan Electronic Banking atau dikenal

luas sebagai (E-banking) untuk memenuhi kebutuhan melakukan

transaksi perbankan, selain yang tersedia di kantor cabang dan ATM.

Dengan menggunakan E-banking, nasabah bank tidak diperlu lagi

membuang waktu untuk antri di kantor-kantor bank atau ATM.

Mengingat saat ini banyak transaksi perbankan dapat dilakukan

dimana pun dan kapan pun, serta dengan mudah dan praktis melalui

jaringan elektronik, seperti internet dan telepon genggam. Sebagai

contoh, transfer dana antar rekening maupun antar bank,

pembayaran tagihan, pembelian pulsa isi ulang, ataupun pengecekan

mutasi dan saldo rekening sudah dapat dilakukan tanpa harus

bersusah payah menuju bank. Agar dapat menggunakan fasilitas

E-banking, maka nasabah harus memiliki rekening tabungan atau giro,

yang meliputi internet banking, mobile banking, phone banking, dan

SMS banking. Penjelasan dari layanan E-banking, sebagai berikut:

a. Internet Banking

Nasabah dapat melakukan transaksi perbankan (financial

dan non-financial) melalui komputer yang terhubung dengan

jaringan internet bank. Jenis transaksi internet banking, antara

1. Transfer dana

2. Informasi saldo, mutasi rekening, informasi nilai tukar

3. Pembayaran tagihan, misalnya tagihan kartu kredit,

telepon, handphone, listrik.

4. Pembelian, misalnya pembelian pulsa isi ulang, tiket

pesawat, saham.

b. Phone Banking

Beberapa hal berikut yang perlu diperhatikan untuk

keamanan dalam melakukan transaksi melalu phone banking,

yaitu:

1. Wajib mengamankan PIN phone banking

2. Bebas untuk membuat PIN sendiri, jika merasa diketahui

orang lain segera lakukan penggantian PIN phone banking.

Jenis transaksi phone banking, antara lain:

1. Transfer dana

2. Informasi saldo

3. Mutasi rekening

4. Pembayaran, misalnya pembayaran tagihan kartu kredit,

PLN, telepon, handphone, listrik, asuransi.

c. SMS Banking

SMS banking adalah layanan informasi perbankan yang

dapat diakses langsung melalui telepon seluler atau handphone

dengan menggunakan media SMS (short message service).

Jenis transaksi melalui SMS Banking, antara lain:

1. Transfer dana

2. Informasi saldo

3. Mutasi rekening

4. Pembayaran, misalnya pembayaran kartu kredit.

5. Pembelian, misalnya pembelian pulsa isi ulang.

Hal-hal yang perlu diperhatikan untuk keamanan

transaksi SMS Banking adalah sebagai berikut:

1. Jangan memberikan kode akses atau nomor pribadi SMS

banking kepada orang lain.

2. Jangan mencatat dan menyimpan kode akses atau nomor

pribadi SMS banking anda ditempat yang mudah diketahui

orang lain.

3. Setiap kali melakukan transaksi melalui SMS banking,

tunggulah beberapa saat hingga menerima respon balik atas

transaksi tersebut.

4. Untuk setiap transaksi, anda akan menerima pesan

notifikasi atas transaksi berupa SMS yang akan tersimpan

d. Mobile Banking

Mobile Banking adalah layanan perbankan yang dapat

diakses langsung melalui seluler atau hanphone GSM (Global

for Mobile Communication) dengan menggunakan SMS (Short

Message Service). Beberapa jenis transaksi mobile banking,

antara lain:

1. Transfer dana

2. Informasi saldo

3. Mutasi rekenig

4. Informasi nilai tukar

5. Pembayaran, misalnya pembayaran kartu kredit, PLN,

telepon, hanphone, listrik, asuransi.

6. Pembelian, misalnya pembelian pulsa isi ulang, saham.

Hal-hal yang perlu diperhatikan untuk keamanan

transaksi mobile banking adalah sebagai berikut:

1. Wajib mengamankan PIN mobile banking.

2. Bebas membuat PIN sendiri, jika merasa diketahui oleh

orang lain segera melakukan penggantian PIN.

3. Bilamana SIM Card GSM hilang atau dicuri/dipindah

tangankan kepada pihak lain, segera beri tahukan bank

Menurut Bank Indonesia (BI) pada Peraturan Bank Indonesia

Nomor 9/15/PBI/2007 pasal 1 angka 3 tentang Penerapan

Manajemen Risiko dalam Penggunaan Teknologi Informasi Oleh

Bank Umum, Layanan perbankan melalui media elektronik atau

selanjutnya disebut Electronic Banking adalah layanan yang

memungkinkan nasabah bank untuk memperoleh informasi,

melakukan komunikasi, dan melakukan transaksi perbankan melalui

media elektronik antara lain ATM, phone banking, electronic fund

transfer, internet banking, mobile phone. Pelayanan perbankan

melalui E-banking sudah dirancang sedemikan rupa menyesuaikan

gaya hidup nasabah masa kini yang lebih mengutamakan

kemudahan, ketepatan waktu, dan menghemat waktu tanpa harus

keluar rumah. Selama ini penggunaan dari layanan E-banking yang

digunakan oleh perusahaan bersifat manual, yang tidak jarang

menyebabkan kesalahan human error baik dari pihak bank ataupun

nasabah itu sendiri. Dengan adanya layanan fasilitas berupa

E-banking yang cepat dapat dinikmati oleh nasabah maupun

perusahaan sendiri maka segala layanan yang diinginkan oleh para

nasabah dapat segera ditindak lanjuti dengan secepat mungkin,

sehingga perusahaan tersebut akan mampu memberikan pelayanan

yang terbaik dan tercepat bagi para nasabah, serta kontrol

2.4.Regulasi Penyelenggaraan Electronic Banking

Menurut Pahlefi (2015), Penggunaan layanan Electronic Banking

memang memberikan banyak kemudahan bagi nasabah bank penggunanya,

namun tidak menutup kemungkinan terjadi hal-hal yang merugikan bagi

nasabah sebagai konsumen. Selain bentuk proteksi terhadap layanan itu sendiri,

upaya pengamanan harus dilakukan dari segi regulasi. Dalam hal ini, Bank

Indonesia telah menciptakan beberapa regulasi yang mengatur

penyelenggaraan Electronic Banking oleh bank pada umumnya, diantaranya

sebagai berikut:

2.4.1.Peraturan Bank Indonesia Nomor 9/15/PBI/2007 tentang Penerapan

Manajemen Risiko Penggunaan Teknologi Informasi oleh Bank Umum,

yang pokok-pokok peraturannya antara lain:

Pasal 1

Dalam Peraturan Bank Indonesia ini dimaksud dengan:

1. Bank adalah Bank Umum sebagaimana dimaksud dalam Undang-

Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah

diubah dengan Undang-Undang Nomor 10 Tahun 1998, termasuk

kantor cabang bank asing.

2. Teknologi informasi adalah teknologi terkait sarana komputer,

telekomunikasi, dan sarana elektronik lainnya yang digunakan

3. Pelayanan perbankan melalui media elektronik atau selanjutnya

disebut Electronic Banking adalah layanan yang memungkinkan

nasabah bank untuk memperoleh informasi, melakukan komunikasi,

dan melakukan transaksi perbankan melalui media elektronik antara

lain ATM, phone banking, electronic fund transfer, internet banking,

mobile phone.

4. Rencana Strategi Teknologi Informasi (Information Technology

Strategic Plan) adalah dokumen yang menggambarkan visi dan misi

teknologi informasi bank, strategi yang mendukung visi dan misi

tersebut dan prinsip-prinsip utama yang menjadi acuan dalam

penggunaan teknologi informasi untuk memenuhi kebutuhan bisnis

dan mendukung rencana strategi jangka panjang.

5. Pusat data (data center) adalah fasilitas utama pemrosesan data bank

yang terdiri dari perangkat keras dan perangkat lunak untuk

mendukung kegiatan operasional bank secara berkesinambungan.

6. Database adalah sekumpulan data komprehensif dan disusun secara

sitematis, dapat diakses oleh pengguna sesuai wewenang

masing-masing, dan dikelola oleh database administrator.

7. Disaster Recovery Center (DRC) adalah fasilitas pengganti pada saat

pusat data (data center) mengalami gangguan atau tidak dapat

berfungsi antara lain karena adanya aliran listrik keruang komputer,

sementara waktu selama dilakukannya pemulihan pusat data bank

untuk menjaga kelangsungan usaha (business continuity).

8. Business Continuity Plan (BCP) adalah kebijakan dan prosedur yang

memuat rangkaian kegiatan yang terencana dan terkoordinir

mengenai langkah-langkah pengurangan risiko, penanganan dampak

gangguan/bencana, dan proses pemulihan agar kegiatan operasional

bank dan pelayanan kepada nasabah tetap dapat berjalan.

9. Pemrosesan transaksi berbasis teknologi adalah kegiatan berupa

penambahan, perubahan, penghapusan, dan/atau otorisasi data yang

dilakukan pada sistem aplikasi yang digunakan untuk memproses

transaksi.

10.Komisaris:

a) Bagi bank berbentuk hukum perseroan terbatas adalah dewan

komisaris sebagaiman dimaksud dalam Pasal 1 angka 6

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan

Terbatas.

b) Bagi bank berbentuk hukum perusahaan daerah adalah

pengawas sebagaimana dimaksud dalam Pasal 19 Undang-

Undang Nom.or 5 Tahun 1962 tentang Perusahaan Daerah.

c) Bagi bank berbentuk hukum koperasi adalah pengawas

sebagaimana dalam Pasal 38 Undang-Undang Nomor 25 Tahun

d) Bagi kantor cabang bank asing adalah pejabat yang ditunjuk

kantor pusat bank asing untuk melakukan fungsi pengawasan.

11.Direksi:

a) Bagi bank berbentuk hukum perseroan terbatas adalah direksi

sebagaimana dimaksud dalam Pasal 1 angka 5 Undang- Undang

Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

b) Bagi bank berbentuk hukum perusahaan daerah adalah direksi

sebagaimana dimaksud dalam pasal 11 Undang-Undang Nomor

5 Tahun 1962 tentang Perusahaan Daerah.

c) Bagi bank berbentuk hukum keperasi adalah pengurus

sebagaimana dimaksud dalam Pasal 29 Undang-Undang Nomor

25 Tahun 1992 tentang Perkoperasian.

d) Bagi kantor cabang bank asing adalah pimpinan kantor cabang

bank asing.

2.4.2.Surat Edaran Bank Indonesia Nomor 9/30/DPNP Tanggal 12 Desember

2007 tentang Penerapan Manajemen Risiko dalam Penggunaan

Teknologi Informasi oleh Bank Umum, yang pokok-pokok peraturannya

antara lain:

Sehubungan dengan telah dikeluarkannya Peraturan Bank

Indonesia Nomor 9/15/PBI/2007 tanggal 30 November 2007 tentang

Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi

Nomor 144, Tambahan Lembaran Negara Republik Indonesia Nomor

4785), maka perlu diatur ketentuan pelaksanaan dalam suatu Surat

Edaran Bank Indonesia dengan pokok-pokok ketentuan sebagai berikut:

1. Penggunaan teknologi informasi diperlukan bank dalam rangka

meningkatkan efektivitas dan efisiensi dalam kegiatan operasional

bank. Selain itu, perkembangan teknologi informasi memungkinkan

bank untuk meningkatkan pelayanan kepada nasabah melalui

produk-produk Electronic Banking.

2. Dalam hal bank tidak dapat menyelenggarakan sendiri teknologi

informasi tersebut, bank dimungkinkan untuk menggunakan pihak

penyedia jasa teknologi informasi.

3. Mengingat penggunaan teknologi informasi dapat meningkatkan

risiko yang dihadapi bank, maka bank wajib menerapkan manajemen

risiko secara efektif.

2.5.Perilaku Konsumen

Perilaku konsumen adalah studi tentang bagaimana individu, kelompok,

dan organisasi memilih, membeli, menggunakan, dan bagaimana barang, jasa,

ide, atau pengalaman untuk memuaskan kebutuhan dan keinginan mereka

(Kotler dan Keller, 2009) dalam Amanullah (2014). Perilaku konsumen

merupakan kegiatan-kegiatan individu yang langsung terlibat dalam jasa,

termasuk di dalamnya proses pengambilan keputusan. Terdapat dua elemen

kegiatan fisik yang melibatkan individu dalam menilai, mendapatkan dan

menggunakan barang dan jasa ekonomis (Swastha, 2000) dalam Amanullah

(2014). Schiffman, Kanuk (2007) dalam Suryani (2008:6) Menjelaskan bahwa

perilaku konsumen merupakan studi yang mengkaji bagaimana individu

membuat keputusan membelanjakan sumberdaya yang tersedia dan dimiliki

(waktu, uang, dan usaha)untuk mendapatkan barang atau jasa yang nantinya

akan dikonsumsi. Dalam studi ini juga dikaji tentang apa yang mereka beli,

mengapa mereka membeli, dan bagaimana mereka membeli (seberapa sering)

dan menggunakannya. Umar (2000) dalam Pinontoan (2013) menyebutkan

beberapa hal yang harus diperhatikan pada perilaku konsumen, yaitu Apa yang

diinginkan (wants), Apa yang dibutuhkan (needs), Persepsi Konsumen, dan

aspek perubahan kecenderungan (preference). Menurut Kotler dan Amstrong

(1998:153) dalam Daryanto, dkk (2014:55), terdapat beberapa faktor yang

mempengaruhi perilaku konsumen, diantaranya yaitu faktor psikologis.

Adapun macam dari faktor psikologis ini antara lain, yaitu:

1. Motivasi adalah suatu dorongan yang menekan seseorang sehingga

mengarahkan seseorang untuk bertindak.

2. Persepsi adalah suatu proses dimana seseorang memilih,

mengorganisasikan, mengartikan masukan informasi untuk menciptakan

suatu gambaran yang berarti.

3. Pembelajaran adalah perubahan pada perilaku individu yang muncul dari

4. Kepercayaan dan sikap, kepercayaan ini akan membentuk citra produk dan

merek, serta orang akan bertindak berdasarkan citra tersebut. Sedangkan

sikap akan mengarahkan seseorang untuk berprilaku yang relatif konsisten

terhadap objek-objek yang sama.

Penelitian ini meneliti tentang perilaku nasabah bank dalam penggunaan

layanan Electronic banking dari aspek faktor psikologis nasabah, yaitu tentang

aspek persepsi, serta kepercayaan dan sikap nasabah atas kualitas jasa

Electronic banking. Dengan memilih, mengatur, dan menginterpretasikan

hal-hal terkait Electronic banking, nasabah akan dapat merasakan bahwa mereka

puas atau tidak puas terhadap Electronic banking atau yang telah dikenal

dengan E-banking tersebut. Jika mereka puas, maka mereka akan memilih

untuk menggunakan sistem E-banking ini di masa depan, begitu juga

sebaliknya.

2.6.Trust (Kepercayaan)

Menurut Sunyoto (2014:16) kepercayaan adalah suatu pikiran deskriftif

yang dianut seseorang mengenai sesuatu (Philip Kotler, 1993:242).

Kepercayaan ini merupakan citra produk dan merek. Orang bertindak atas

kepercayaan jika sebagaian dari kepercayaan ini salah dan menghambat

pembelian, maka produsen akan melakukan kampanye untuk membantah

kepercayaan ini. Menurut Ainur Rofiq (2007: 30) dalam Harlan (2014)

kepercayaan merupakan sebuah pondasi dari bisnis, karena transaksi bisnis

mempercayai. Seiring maraknya kejahatan internet seperti pembobolan akun,

faktor kepercayaan menjadi hal yang sangat penting dalam penggunaan

internet banking dalam transaksi perbankan (Retnosari, 2015). Menurut

Suryani (2013: 93) kepercayaan dalam konteks ini adalah persepsi nasabah

bahwa teknologi internet banking aman untuk digunakan. Kepercayaan

menjadi lebih penting dalam bertransaksi melalui online dibandingkan dengan

offline. Hal ini disebabkan, karena transaksi dalam E-banking mengandung

informasi yang sensitif dan pihak nasabah yang terlibat dalam transaksi

keuangan mengkhawatirkan akses terhadap file penting dan informasi yang

dikirim melalui media elektronik.

Aini (2016) menyebutkan bahwa kepercayaan ditunjukkan dari

keyakinan nasabah untuk menerima kerentanan dalam memenuhi harapannya,

oleh karena itu membangun kepercayaan yang tinggi terhadap nasabah adalah

sangat diutamakan bagi terciptanya rasa kepercayaan nasabah terhadap bank.

Melalui tingkat kepercayaan yang terbangun antar pihak bank dan nasabah,

maka sangat memungkinkan bisnis perbankan yang dijalankan akan mudah

terbangun lebih intensif antara nasabah dengan pihak bank, mengingat pihak

bank wajib untuk membangun rasa kepercayaan yang tinggi terhadap

nasabahnya agar nasabah merasa yakin dan aman pada bank tersebut. Karena

apabila terjadi masalah pada saat menggunakan layanan E-banking, maka

nasabah akan mempertimbangkan kembali kepercayaan terhadap layanan E-

banking yang banyak mengandung unsur risiko. Oleh karena itu, tingkat

untuk meningkatkan kegunaan E-banking. Kepercayaan meliputi hubungan

yang stabil antara nasabah dengan pihak bank, kemampuan pihak bank untuk

membentuk rasa kepercayaan nasabah, dan Jaminan yang diberikan oleh Bank

terhadap rasa aman pada simpanan nasabah yang ada di Bank (Aini, 2016).

2.7.Manfaat

Menurut Jogiyanto (2007:14) yang dimaksud manfaat yang dirasakan

atau Perceived Usefulnses adalah sejauh mana seseorang percaya bahwa

dengan menggunakan suatu teknologi tertentu akan meningkatkan kinerja

pekerjaannya. Persepsi Kebermanfaatan adalah suatu tingkatan dimana

seseorang percaya bahwa suatu penggunaan teknologi tertentu akan

meningkatkan prestasi kerja orang tersebut (Davis 1989: 320). Dari dua definisi

tersebut, dapat disimpulkan bahwa suatu keadaan dimana seseorang percaya

terhadap teknologi atau sistem yang digunakan mampu meningkatkan kinerja

dan dapat merasakan hasilnya hingga menggunakannya berulang-ulang.

Menurut Perkins dan Annan (2013:11) mendefinisikan kualitas adalah

mempertemukan kebutuhan dan harapan konsumen secara berkelanjutan atas

harga yang telah mereka bayarkan. Bank harus mampu mengidentifikasi jenis

fitur yang dapat bermanfaat bagi penggunannya atau yang diharapkan oleh

nasabah dalam melaksanakan tugas dan pekerjaanya, karena tingkat manfaat

disimpulkan konteks dari penelitian ini, bahwa manfaat dalam menggunakan

E-banking merupakan pandangan subyektif nasabah mengenai manfaat yang

diperoleh para nasabah dalam peningkatan kinerja nasabah. Ketika nasabah

menggunakan fasilitas layanan E-banking berkali-kali maka nasabah telah

merasakan manfaat dari layanan E-banking tersebut (Aini, 2016).

2.8.Kemudahaan Penggunaan

Persepsi Kemudahan Penggunaan merupakan tingkatan dimana

seseorang percaya bahwa teknologi mudah untuk dipahami (Davis, 1989: 320).

Menurut Jogiyanto (2007:115), Persepsi kemudahan pengguna secara kontras

mengacu pada suatu tingkatan dimana seseorang percaya bahwa menggunakan

sistem layanan tersebut tidak perlu bersusah payah. Persepsi kemudahan juga

didenifisikan sebagai sejauh mana seseorang percaya bahwa menggunakan

teknologi tersebut akan bebas dari usaha. Berdasarkan beberapa definisi

tersebut, dapat dinyatakan bahwa kemudahan penggunaan dapat mengurangi

usaha seseorang baik waktu, tenaga, dan biaya yang didukung dengan

penggunaan teknologi atau sistem layanan yang mudah dipahami. Intensitas

penggunaan dan interaksi antara pengguna (user) dengan sistem juga dapat

menunjukkan kemudahan penggunaan. Sistem yang lebih sering digunakan

menunjukkan bahwa sistem tersebut lebih dikenal, lebih mudah dioperasikan

dan lebih mudah digunakan oleh penggunanya (Goodwin dan Silver dalam

Adam et al., 1992: 229). Venkatesh dan Davis (2000: 201) membagi dimensi

a. Interaksi individu dengan sistem jelas dan mudah dimengerti (clear and

understandable).

b. Tidak dibutuhkan banyak usaha untuk berinteraksi dengan sistem

tersebut (does not require a lot of mental effort).

c. Sistem mudah digunakan (easy to use).

d. Mudah mengoperasikan sistem sesuai dengan apa yang ingin individu

kerjakan (easy to get the system to do what he/she wants to do).

Menurut Dwi Suhartini dan Wiwik Handayani (2009:5) kemudahan E-

banking yaitu mudah dipelajari, jelas dan dapat dipahami, fleksibel dan mudah

untuk digunakan. Kemudahan penggunaan suatu teknologi dibentuk melalui

enam faktor utama, meliputi mudah untuk dipelajari, terkendali, jelas dan

mudah dimengerti, fleksibel, mudah untuk melakukan sesuatu, dan mudah

untuk digunakan Jogiyanto (2007:152). Faktor-faktor yang dapat

mempengaruhi kemudahan penggunaan dalam menggunakan suatu teknlogi

tersebut beranggapan bahwa, mudah dan bisa menggunakan suatu teknologi,

memiliki keyakinan dalam penggunaan teknologi tidak mengalami kesulitan,

mengerti dan memahami dalam penggunaanya, menggunakan teknologi tidak

membutuhkan kegiatan yang cukup besar dan biaya yang mahal (Aini, 2016).

2.9.Risiko

Menurut Pavlou (2001: 10) Risiko Persepsian merupakan suatu persepsi

tentang ketidakpastian dan konsekuensi-konsekuensi tidak diinginkan dalam

didefinisikan sebagai ketidak pastian yang dihadapi konsumen ketika mereka

tidak mampu melihat kemungkinan yang akan terjadi dari keputusan pembelian

yang dilakukan (Suryani, 2008:114). Sebelum memilih suatu produk atau

layanan, konsumen tentu akan mempertimbangkan risiko dari penggunaan

produk atau layanan tersebut. Sama halnya dengan penggunaan E-banking,

nasabah tentunya memutuskan menggunakan layanan berbasis transaksi online

atau tidak, mengingat risiko yang mungkin dihadapi begitu tinggi. Risiko

penggunaan transaksi online dapat dikatakan tinggi, karena nasabah tidak dapat

melakukan transaksi secara tatap muka atau berinteraksi secara langsug dengan

yang bersangkutan. Disamping itu, nasabah juga tidak dapat memastikan

apakah transaksi yang telah dilakukan tersebut sudah diproses secara tepat

waktu dan tanpa adanya kesalahan. Selain itu, sebelum melakukan layanan

E-banking nasabah tentu sudah mempertimbangkan berbagai kemungkinan risiko

yang dapat terjadi, seperti bocornya PIN dan data pribadi nasabah, kesalahan

pengiriman atau transfer, risiko pembobolan dari akun lain dan risiko lainnya.

Menurut Suryani (2008:114), terdapat banyak risiko yang

dipertimbangkan konsumen. Jocoby dan Kapalan (dikutip Mowen dan Minor,

2002), Sengupta et.al (1997) dan Aydin, S., et.al (2005), menjelaskan ada enam

jenis risiko dipersepsikan oleh konsumen, yaitu:

1. Risiko Keuangan

Risiko yang akibatnya berupa kerugian dari aspek keuangan yang

pertimbangan penting ketika daya beli konsumen rendah atau konsumen

mempunyai keterbatasan finansial.

2. Risiko Kinerja

Risiko, bahwa produk tidak akan memeberikan kinerja seperti yang

diharapkan. Persepsi tentang kinerja ini menjadi salah satu pertimbangan

penting sebelum konsumen memilih suatu produk tertentu.

3. Risiko Psikologi

Risiko psikologi dalam pembelian produk berupa ketidaknyamanan

psikologis, citra diri yang buruk, dan harga diri yang menjadi rendah.

4. Risiko Fisiologis

Risiko fisiologis atau risiko fisik merupakan risiko akibat pembelian

produk yang berupa terganggunya fisik pembeli.

5. Risiko Sosial

Risiko akibat pembelian produk yang berupa kurang diterimanya

konsumen dilingkungan masyarakat.

6. Risiko Waktu

Risiko yang diterima konsumen, berupa hilangnya waktu konsumen

akibat pembelian produk. Risiko ini juga mencakup akankah waktu

konsumen akan berkurang atau tersita hanya untuk produk tersebut.

Semakin besar risiko yang mungkin akan ditanggung nasabah dalam

menggunakan layanan E-banking, maka semakin rendah penggunaan sistem

oleh pihak nasabah maupun bank dengan memberikan pengamanan yang

berlapis-lapis. Persepsian konsumen terhadap risiko tingkatnya bervariasi

tergantung dari faktor individual konsumen, produk atau layanan, situasi dan

faktor budaya. Konsumen yang keinovasiannya tinggi dan mempunyai

keberanian dalam mengambil risiko, akan mempersepsikan risiko pembelian

produk atau penggunaan jasa tertentu lebih rendah dibandingkan konsumen

yang keberanian mengambil risikonya rendah dan kurang inovatif. Menurut

Schiffman dan Kanuk, terdapat perbedaan tingkat persepsian terhadap risiko

antar konsumen dari berbagai Negara. Tidak semua konsumen di dunia

mempunyai persepsi yang sama atas risiko terhadap suatu produk (Suryani,

2008:116).

2.10.Minat Bertransaksi Menggunakan Layanan E-banking

Menurut Jogiyanto (2007: 116), Minat perilaku (behavioral intention)

adalah keinginan (Minat) seseorang untuk melakukan suatu perilaku tertentu.

Witherington (1999) dalam Harlan (2014) menyatakan bahwa, minat adalah

kesadaran seseorang dalam sesuatu obyek, suatu soal atau situasi

mengandung sangkut paut dengan dirinya. Slameto (1995) dalam Harlan

(2014) menyebutkan, minat adalah kecenderungan jiwa yang tetap untuk

memperhatikan dan mengenang beberapa aktivitas atau kegiatan. Dari

beberapa definisi tersebut, dapat ditarik kesimpulan bahwa minat adalah

keinginan seseorang dalam memperhatikan dan mengenang suatu aktivitas

mengundang seseorang tersebut untuk melakukan suatu prilaku tertentu.

Seseorang yang berminat terhadap suatu aktivitas dan memperhatikan

aktivitas itu pasti dilandasi dengan rasa senang dan apabila timbul rasa

senang, maka seseorang akan secara konsisten menggunakannya di masa

yang akan datang (Harlan, 2014). Minat berhubungan dengan perilaku-

perikau atau tindakan-tindakan, akan tetapi minat dapat berubah menurut

waktu, semakin lebar interval waktu, semakin dimungkinkan terjadi

perubahan-perubahan minat seseorang (Ahmad dan Bambang, 2014). Dalam

menjalankan fungsinya, minat berhubungan erat dengan pikiran dan perasaan.

Seseorang memberi penilaian dan menentukan sesudah memilih dan

mengambil keputusan (Harlan, 2014). Menurut Jogiyanto (2007:31), minat

merupakan suatu fungsi dari dua penentu dasar, yaitu:

1. Penentu yang berhubungan dengan faktor pribadi

Penentu ini adalah sikap terhadap prilaku individual. Sikap ini

adalah evaluasi kepercayaan atau perasaan positif atau negatif dari

individual jika harus melakukan prilaku tertentu yang dikehendaki.

2. Penentu yang berhubungan dengan pengaruh sosial

Penentu ini adalah norma subyektif. Disebut dengan norma

subyektif karena berhubungan dengan perskripsi normatif persepsian,

yaitu persepsi atau pandangan seseorang terhadap tekanan sosial yang

akan mempengaruhi minat untuk melakukan atau tidak melakukan

Dari dua penentu dasar tersebut, mengasumsikan bahwa kepentingan

relatif dari sikap terhadap prilaku (attitude towards behavior) dan norma

subyektif (subjective norma) tergantung dari sebagian minat yang

diinvestigasi. Menurut Sudarsono dalam Harlan (2014), faktor-faktor yang

menimbulkan minat, dapat digolongkan sebagai berikut:

1. Faktor kebutuhan dari dalam

Kebutuhan ini dapat berupa kebutuhan yang berhubungan dengan

jasmani dan kejiwaan.

2. Faktor motif sosial

Timbulnya Minat dalam diri seseorang dapat didorong oleh motif

sosial yaitu kebutuhan untuk mendapatkan pengakuan, penghargaan dari

lingkungan dimana ia berada.

3. Faktor emosional

Faktor ini merupakan ukuran intensitas seseorang dalam menaruh

perhatian terhadap sesuatu kegiatan atau objek tertentu.

Di dalam penelitian ini termasuk dalam golongan yang ketiga, yaitu

faktor emosional yang mengukur intensitas seseorang dalam menaruh

perhatian terhadap sesuatu kegiatan atau objek tertentu. Kegiatan yang

dimaksud dalam penelitian ini adalah minat bertransaksi menggunanakan

layanan E-banking dan objek yang dimaksud dalam penelitian ini adalah

berfokus pada E-banking. Keinginan atau minat seseorang tumbuh karena

adanya suatu kebutuhan atau adanya dorongan dari kemajuan teknologi yang

sistem, tidak dapat dikatakan berhasil apabila penggunanya dengan jumlah

yang sedikit dan tidak terus digunakan. Dalam hal ini, berhasil atau tidaknya

suatu teknologi sangat didukung oleh minat seseorang. Penyelenggaraan

layanan E-banking adalah penerapan atau aplikasi teknologi yang terus

berkembang dengan menyediakan layanan yang cepat, aman, nyaman,

mudah, murah, dan dapat diakses dimana saja setiap saat selama 24 jam.

Penerapan teknologi ini dimanfaatkan untuk menjawab keinginan nasabah

bank yang disesuaikan dengan gaya hidup nasabah masa kini. Dibalik

ketersediaan layanan yang E-banking tawarkan dengan segala kemudahan

dan manfaat tersimpan pula risiko yang memungkinkan dapat terjadi tanpa

disadari, sehingga diperlukan pengamanan yang baik dan berlapis-lapis baik

dari pihak bank maupun nasabah sendiri.

2.11.Penelitian Terdahulu

Penelitian terdahulu yang menjadi rujukan pertama adalah penelitian

yang meneliti faktor-faktor yang mempengaruhi minat nasabah dalam

penggunaan online banking oleh Hasnan Ghifari (2017) sebagai peneliti.

Penelitian ini dilakukan pada mahasiswa Universitas Islam Indonesia yang

pernah menggunakan fasilitas online banking di yogyakarta sebagai sampel

dengan tujuan untuk menemukan bukti empiris mengenai apakah perceived

usefulness, perceived ease of use, computer self efficacy, security and privacy,

dan trust berpengaruh positif terhadap minat penggunaan online banking.

sebagai dasar penelitian. Sampel diambil secara non-probability yaitu

convience sampling dengan menggunakan kuesioner. Dari seluruh kuesioner

yang tersebar sejumlah 130 dapat kembali dan diolah sebanyak 110 sampel.

Pengujian dilakukan dengan menggunakan program SPSS, dengan teknik

analisis data yaitu analisis regresi linier berganda dengan uji validitas dan

reliabilitas data, dan analisis statistik deskriptif. Hasil dari penelitian ini

adalah semua variabel yang diuji berpengaruh positif terhadap minat

menggunakan online banking.

Penelitian terdahulu yang dijadikan rujukan kedua adalah penelitian

yang dilakukan oleh Nur Aini (2016) dengan meneliti pengaruh kepercayaan,

manfaat dan kemudahan penggunaan terhadap keputusan nasabah

menggunakan internet banking pada bank Mandiri di Surabaya. Penelitian ini

dilakukan dengan menyebarkan 100 kuesioner pada responden, yaitu semua

nasabah yang menggunakan layanan internet banking bank Mandiri. teknik

pengambilan sampel dalam penelitian ini adalah menggunakan metode

purposive sampling dengan kriteria, nasabah yang berusia ≥ 19 tahun dan

menggunakan layanan internet banking Bank Mandiri di Surabaya minimal

satu kali melakukan transaksi selama 6 bulan terahir. Teknik analisis data

yang digunakan dalam penelitian ini adalah analisis regresi linier berganda

dengan tes validitas dan reliabilitas, analisis deskriptif, dan analisis statistika.

Hasil dari penelitian ini, yaitu variabel manfaat dan kemudahaan penggunaan

memberikan pengaruh yang signifikan, sedangkan variabel kepercayaan

keputusan nasabah menggunakan internet banking pada bank Mandiri di

Surabaya.

Penelitian terdahulu ketiga yang menjadi rujukan dalam penelitian ini

yaitu penelitian yang dilakukan oleh Ahmad dan Bambang (2014) terkait

pengaruh persepsi manfaat, pesepsi kemudahan, keamanan, dan ketersediaan

fitur terhadap minat ulang nasabah bank dalam menggunakan internet

banking (studi pada program layanan internet banking BRI). Jenis penelitian

ini adalah kuantitatif, dengan populasi yaitu nasabah BRI yang bertempat

tinggal di Kota Bengkulu. Sampel dalam penelitian ini adalah nasabah bank

BRI yang mempunyai tabungan dan terdaftar pernah menggunakan layanan

internet banking BRI sebanyak 50 responden, dengan pengambilan sampel

secara purposive sampling dan menggunakan kuesioner. Metode atau teknik

analisis data dalam penelitian ini dilakukan pengujian hipotesis secara parsial

dengan uji-T dan dan secara simultan dengan uji-F. Hasil yang diperoleh dari

penelitian ini menunjukan bahwa secara simultan menunjukan bahwa

persepsi manfaat, keamanan, dan ketersediaan fitur mempunyai pengaruh

positif dan signifikan terhadap minat ulang nasabah bank dalam

menggunakan internet banking, sedangkan pesepsi kemudahan tidak

mempunyai pengaruh yang signifikan terhadap minat ulang nasabah bank

dalam menggunakan internet banking.

Penelitian yang dilakukan oleh Dara Saputri (2017), yaitu pengaruh

kemudahan, daya guna, kenyamanan, kepercayaan terhadap minat nasabah

Tanjung Karang, menjadi rujukan penelitian keempat dalam penelitian ini.

Jenis penelitian ini merupakan penelitian lapangan (field research) dan data

yang digunakan oleh adalah data primer dan data sekunder. Pengumpulan

data dengan wawancara, observasi, kuesioner, dokumentasi, buku-buku serta

literatur lain. Populasi dalam penelitian ini adalah nasabah bank BRI Syariah

KC Tanjung Karang yang menggunakan mobile banking. Pengambilan

sampel dalam penelitian ini menggunakan accidential sampeling, sampel

penelitian ini berjumlah 35 responden yang semuanya adalah nasabah bank

BRI Syari’ah KC Tanjung Karang. Metode atau teknik analisis data dalam

penelitian ini menggunakan analisis regresi linier berganda dengan bantuan

program aplikasi statisti SPSS for widows. Hasil penelitian ini, bahwa

variabel kenyamanan memiliki pengaruh terhadap minat nasabah pengguna

mobile banking di bank BRI Syari’ah Kantor Cabang Tanjung Karang,

sedangkan variabel kemudahan, daya guna, dan kepercayaan tidak

berpengaruh terhadap minat nasabah pengguna mobile banking di bank BRI

Syari’ah Kantor Cabang Tanjung Karang.

Penelitian terdahulu kelima yang menjadi rujukan dalam penelitian ini

dilakukan oleh Sisca Retnosari (2015), yaitu analisis preceived usefulness,

preceived risk, dan trust terhadap pemanfaatan ATM bagi nasabah (studi pada

bank Sumsel Babel Syariah). Sampel diambil dengan teknik accidental

sampling yang melibatkan penyebarkan 100 kuesioner dan nasabah bank

sebagai respondennya. Teknik analisis data penelitian ini yaitu dengan

positif antara variabel preceived usefulness, preceived risk, dan trust

terhadap pemanfaatan ATM bagi nasabah.

Penelitian terdahulu selanjutnya yang menjadi rujukan dalam penelitian

ini adalah penelitian yang dilakukan oleh Ikbar Wibiadila (2016) terkait

pengaruh kegunaan, kemudahan, risiko, dan kualitas layanan terhadap minat

nasabah dalam menggunakan mobile banking (survei pada nasabah bank

Mandiri Kantor Cabang Solo). Populasi yang digunakan dalam penelitian ini

adalah seluruh nasabah bank Mandiri di Solo. Data yang digunakan dalam

penelitian adalah kuesioner. Metode pengambilan sampel dengan cara

metode accidental dengan jumlah sampel yang terkumpul sebanyak 60

nasabah. Teknik analisis data yang digunakan adalah regresi linear berganda.

Hasil dari penelitian ini menunjukkan bahwa seluruh variabel independen

yaitu kegunaan, kemudahan, risiko, dan kualitas layanan berpengaruh

terhadap minat untuk menggunakan layanan mobile banking.

Penelitian yang dilakukan oleh Dwimastia Harlan (2014), yaitu

pengaruh kemudahan penggunaan, kepercayaan dan risiko persepsian

terhadap minat bertransaksi menggunakan E-banking pada UMKM di Kota

Yogyakarta menjadi rujukan dalam penelitian ini. Jenis penelitian ini adalah

penelitian kuantitaif asosiatif, dengan populasi seluruh pengusaha UMKM di

Kota Yogyakarta. Pengambilan sampel dilakukan dengan menggunakan

rumus slovin sebanyak 100 pelaku UMKM di Kota Yogyakarta, dan teknik

pengumpulan data dilakukan dengan menyebarkan kuesioner secara langsung

kepada pelaku UMKM, dengan teknik analisis menggunakan analisis regresi

linier berganda. Hasil dari penelitian ini menunjukan bahwa variabel

kemudahan penggunaan dan kepercayaan mempunyai pengaruh positif

signifikan terhadap minat bertransaksi menggunakan E-banking pada

UMKM di Kota Yogyakarta, sedangkan pada variabel Risiko mempunyai

pengaruh negatif signifikan terhadap minat bertransaksi menggunakan E-

banking pada UMKM di Kota Yogyakarta.

Penelitian terdahulu selanjutnya yang menjadi rujukan, dilakukan oleh

Evani Khoirunnisa (2017) terkait pengaruh penggunaan E-banking,

kepercayaan (trust), dan kualitas pelayanan terhadap loyalitas nasabah Bank

BNI Syariah kantor cabang Surakarta. Jenis penelitian yang digunakan adalah

penelitian kuantitatif, dengan sampel nasabah bank BNI Syariah yang

berjumlah 100 orang. Pengambilan sampel dengan teknik purposive sampling

yang menggunakan rumus perhitungan sampel menurut Lameshow. Teknik

analisis yang digunakan adalah analisis regresi linier berganda dengan

menggunakan alat bantu analisis SPSS versi 21. Hasil penelitian menunjukan

bahwa variabel penggunaan E-banking dan variabel kepercayaan

berpengaruh tidak signifikan terhadap loyalitas nasabah. Sedangkan variabel

kualitas pelayanan berpengaruh secara parsial terhadap loyalitas nasabah.

Namun, pada uji F-test menunjukan penggunaan E- banking, kepercayaan,

dan kualitas pelayanan secara bersama-sama berpengaruh sebesar 18,3%

Penelitian yang dilakukan oleh Anik Susanti (2015), yaitu pengaruh

persepsi kegunaan, persepsi kemudahan, persepsi risiko, dan persepsi

kepercayaan terhadap minat menggunakan mobile banking menjadi rujukan

selanjutnya dapalam penelitian ini. Objek dari penelitian ini adalah nasabah

Bank Rakyat Indonesia (BRI) Syariah Yogyakarta. Data yang digunakan

adalah data primer, dengan pengumpulan data menggunaka kuesioner.

Teknik pengambilan sampel menggunakan metode snowball sampling,

dengan teknik analisis menggunakan analisis linier berganda. Hasil uji F

menunjukan bahwa persepsi kegunaan, persepsi kemudahan, persepsi risiko,

dan persepsi kepercayaan berpengaruh secara simultan terhadap minat

menggunakan mobile banking sebesar 44%. Secara parsial, variabel persepsi

kepercayaan berpengaruh pada alpha 5% terhadap minat menggunakan

mobile banking. Sedangkan persepsi kegunaan dan persepsi kemudahan tidak

berpengaruh terhadap minat menggunakan mobile banking.

Penelitian terdahulu yang menjadi rujukan selanjutnya adalah

penelitian terkait tingkat keberhasilan transaksi, kemampuan sistem

teknologi, kepercayaan, mutu layanan E-banking, dan minat bertransaksi

ulang secara online oleh I Gusti Agung Anantha dan A.A.N. Oka

Suryadinatha Gorda (2017). Populasi dalam penelitian ini adalah nasabah

pengguna lauanan mobile banking Bank BPD Bali dengan sampel sebanyak

132 orang. Teknik pengambilan sampel dalam penelitian ini dengan teknik

non probability sampling, dan teknik analisis data menggunakan structured

pengaruh positif dan signifikan tingkat keberhasilan transaksi, kemampuan

sistem teknologi, kepercayaan, dan mutu layanan E-banking terhadap minat

bertransaksi ulang secara online pada Bank BPD Bali.

Penelitian yang dilakukan oleh Ni Wayan Dewi Mas Yogi Pertiwi dan

Dodik Ariyanto (2017) terkait penerapan model UTAUT2 untuk menjelaskan

perilaku konsumen pengguna mobile banking di kota Depasar. Penelitian ini

dilakukan di kota Denpasar dengan populasi dalam penelitian ini adalah

nasabah bank yang menggunakan mobile banking. Pengambilan sampel

dalam penelitian ini menggunakan metode non probability sampling dengan

metode sampling menggunakan teknik accidental sampling. Sampel dalam

penelitian ini adalah nasabah bank pengguna mobile banking di kota

Denpasar. Data penelitian diperoleh melalui metode survei dengan teknik

penyebaran kuesioner dengan 100 responden. Variabel yang digunakan

adalah ekspektasi kinerja, ekspektasi usaha, faktor sosial budaya, kondisi

yang memfasilitasi, motivasi hedonis, nilai harga, dan kebiasaan sebagai

variabel inependen. Minat menggunakan dan perilaku penggunaan mobile

banking sebagai variabel dependen. Metode analisis data dalam penelitian ini

menggunakan regresi linier berganda. Hasil penelitian menunjukan

ekspektasi kinerja berpengaruh positif pada minat penggunaan online

banking. Kebiasaan dan minat penggunaan berpengaruh positif pada perilaku

penggunaan mobile banking.

Penelitian terdahulu yang menjadi rujukan selanjutnya dilakukan oleh

memepengaruhi minat nasabah terhadap internet banking. Metode yang

digunakan dalam penelitian ini adalah penelitian kuantitatif, dengan

menggunakan test statistik. Populasi dalam penelitian ini adalah nasabah bank

BNI Syariah cabang Bogor, dengan sampel nasabah bank BNI Syariah cabang

Bogor yang pernah maupun belum pernah menggunakan internet banking.

Sampel dalam penelitian ini berjumlah 100 orang dengan teknik pengambilan

sampel menggunakan simple random sampling. Data yang digunakan adalah

data sekunder yang diperoleh dari buku-buku, jurnal, internet, literature yang

berkaitan dan data primer yang diambil langsung dari tempat penelitian

dengan cara penyebaran kuesioner dan wawancara yang merupakan sumber

utama dalam penelitian ini. Teknik analisis data yang digunakan dalam

penelitian ini menggunakan statistik deskriptif. Dari penelitian ini diperoleh

kesimpulan bahwa faktor-faktor yang mempengaruhi minat nasabah dalam

menggunakan layanan internet banking adalah faktor kemudahan, keamanan,

kenyamanan, efisien, dan praktis. Dan faktor yang paling dominan

mempengaruhi minat nasabah dalam menggunaka internet banking adalah

faktor kenyamanan. Sedangkan chi kuadrat menunjukan terdapat pengaruh

positif antara persepsi kemudahan dan persepsi kemanfaatan terhadap minat

nasabah dalam menggunakan internet banking di PT. Bank BNI Syariah

cabang Bogor.

Penelitian yang dilakukan oleh Gaby I.M. Walandouw, Peggy A.Mekel,

dan Agus S. Soegoto (2014) terkait kualitas pelayanan dan citra merek

melalui kartu debit taplus BNI menjadi rujukan penelitian terdahulu dalam

penelitian ini. Populasi dalam penelitian ini adalah seluruh nasabah BNI

cabang Manado yang menggunakan kartu Debit BNI periode tahun 2013,

dengan pengumpulan data menggunakan angket dan observasi. Metode

penelitian yang digunakan adalah asosiatif, dengan teknik analisis data

menggunakan analisis regresi linier berganda, korelasi berganda, dan

koefisien determinasi. Alat uji hipotesis yang digunakan yaitu uji F dan uji

T. Penelitian ini menggunakan 100 responden sebagai sampel. Hasil

penelitian menunjukan secara simultan dan parsial kualitas pelayanan dan

citra merek berpengaruh secara positif dan signifikan terhadap kepercayaan

nasabah pengguna kartu taplus BNI vabang utama Manado.

Penelitian selanjutnya yang menjadi rujukan dalam penelitian ini

dilakukan oleh Ida Ayu Santi Permanasari dan Gede Sri Dharma (2013)

mengenai pengaruh penggunaan internet banking terhadap rasa aman, rasa

percaya, dan loyalitas nasabah dalam meningkatkan saldo bank. Populasi

dalam penelitian ini adalah nasabah BNI kantor cabang utama Renon. Dalam

penelitian ini dikembangkan suatu model teoritis mengajukan enam hipotesis,

yang akan diuji dengan menggunakan Structural Equation Model (SEM).

Sampel dalam penelitian ini adalah nasabah BNI yang menggunakan fasilitas

internet banking, dengan menggunakan kuesioner yang berjumlah 143

responden. Hasil dari pengolahan data SEM berdasarkan uji model penuh

analisis goodness of fit, terdapat dua kriteria yang memenuhi syarat yaitu

0,079. Berdasarkan analisis model persamaan struktural diperoleh bahwa

internet banking berpengaruh positif signifikan terhadap rasa aman. Internet

banking berpengaruh positif signifikan terhadap rasa percaya. Internet

banking berpengaruh positif tidak signifikan terhadap loyalitas nasabah. Rasa

aman berpengaruh positif signifikan terhadap loyalitas nasabah. rasa percaya

nasabah berpengaruh positif tidak signifikan terhadap loyalitas nasabah.

loyalitas nasabah berpengaruh positif tidak signifikan terhadap saldo nasabah.

sehingga kesimpulannya bahwa penggunaan internet banking terhadap rasa

aman, rasa percaya, dan loyalitas nasabah terhadap saldo bank teruji

kebenarannya.

Dari beberapa penelitian terdahulu yang menjadi rujukan dalam

penelitian ini, menunjukan berbagai perbedaan dalam variabel yang diteliti

serta hasil penelitian. Perbedaan tersebut menjadi alasan kuat dalam

penelitian ini untuk meneliti kembali variabel trust (kepercayaan), manfaat,

kemudahaan penggunaan, dan risiko, apakah mempunyai pengaruh atau tidak

terhadap minat bertransaksi menggunakan layan E-banking.

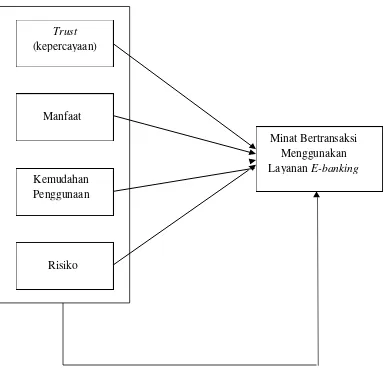

2.12.Pengembangan Hipotesis

2.12.1.Pengaruh Trust (kepercayaan) Terhadap Minat Bertransaksi

Menggunakan Layanan E-banking

Kepercayaan menjadi pondasi dari segala kegiatan yang

dilakukan antara dua belah pihak atau lebih khususnya kegiatan

apabila antara kedua belah pihak tidak saling mempercayai.

Kepercayaan menjadi lebih penting dalam bertransaksi melalui online

dibandingkan dengan offline. Hal ini disebabkan, karena transaksi

dalam E-banking mengandung informasi yang sensitif dan pihak

nasabah yang terlibat dalam transaksi keuangan mengkhawatirkan

akses terhadap file penting dan informasi yang dikirim melalui media

elektronik. Membangun kepercayaan yang tinggi terhadap nasabah

adalah sangat diutamakan bagi terciptanya rasa kepercayaan nasabah

terhadap bank.

Menurut Suryani (2013: 93) kepercayaan dalam konteks ini

adalah persepsi nasabah bahwa teknologi internet banking aman untuk

digunakan. Karena apabila terjadi masalah pada saat menggunakan

layanan E-banking, maka nasabah akan mempertimbangkan kembali

kepercayaannya terhadap layanan E- banking yang banyak

mengandung unsur risiko. Kepercayaan meliputi hubungan yang

stabil antara nasabah dengan pihak bank, kemampuan pihak bank

untuk membentuk rasa kepercayaan nasabah, dan jaminan yang

diberikan oleh bank terhadap rasa aman pada simpanan nasabah yang

ada di bank (Aini, 2016). Hasnan Ghifari (2017) meneliti trust

(kepercayaan) sebagai variabel independen menyatakan bahwa trust

(kepercayaan) berpengaruh positif terhadap minat menggunakan

online banking. Berbeda dengan penelitian yang dilakukan oleh Nur

penelitiannya menyatakan bahwa tr