LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI

PER 31 MARET 2013 DAN 31 DESEMBER 2012 i&ii

LAPORAN LABA RUGI KOMPREHENSIF KONSOLIDASI UNTUK PERIODE TIGA

BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2013 DAN 2012 iii

LAPORAN PERUBAHAN EKUITAS KONSOLIDASI UNTUK PERIODE TIGA

BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2013 DAN 2012 iv

LAPORAN ARUS KAS KONSOLIDASI UNTUK UNTUK PERIODE TIGA

BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2013 DAN 2012 v

31 Maret 31 Desember

2 0 1 3 2 0 1 2

Catatan Tidak Diaudit Diaudit

ASET LANCAR

Kas dan Bank 2e,2f,2p&3 943.602.880 91.734.692 Deposito 11.000.000.000 Piutang Usaha kepada Pihak Ketiga - Setelah

Dikurangi Cadangan Penurunan Nilai sebesar

Rp 20.072.567.446 2f,2h&4 15.290.948.264 Piutang Lain-lain kepada Pihak Ketiga 2f,2h,5&20 593.898.946.595 593.267.561.150 Persediaan - Setelah Dikurangi Cadangan

Penurunan Nilai sebesar Rp 582.328.777 2i & 6 6.996.838.546 14.022.481.919 Biaya Dibayar di Muka 735.578.477 604.528.477 Jumlah Aset Lancar 628.865.914.762 607.986.306.238

ASET TIDAK LANCAR

Aset Pajak Tangguhan 2r & 13 - 343.547.040 Aset Tetap - Setelah Dikurangi Akumulasi

Penyusutan masing-masing sebesar Rp 5.738.171.824 dan Rp 4.862.160.620 per

31 Maret 2013 dan 31 Desember 2012 2k,2l&8 8.982.185.703 9.843.106.908 Biaya Eksplorasi dan Pengembangan yang

Ditangguhkan - Setelah Dikurangi Akumulasi

Amortisasi sebesar Rp 4.910.790.570 dan 4.216.874.511

per 31 Maret 2013 dan 31 Desember 2012 2l,2m&9 15.162.452.786 15.856.368.845 Dana yang Dibatasi Penggunaannya 2f & 10 579.000.000.000 579.000.000.000 Aset Lain-lain 2f 200.000.000 200.000.000 Jumlah Aset Tidak Lancar 603.344.638.489 605.243.022.793

JUMLAH ASET 1.232.210.553.251 1.213.229.329.031

Catatan atas Laporan Keuangan Konsolidasi merupakan

31 Maret 31 Desember

2 0 1 3 2 0 1 2

Catatan Tidak Diaudit Diaudit

LIABILITAS JANGKA PENDEK

Hutang Usaha kepada Pihak Ketiga 2f - Hutang Lain-lain kepada Pihak Ketiga 2f & 11 2.397.731.878 7.793.005.103

Hutang Pajak 13 4.802.184.416 2.218.510.623

Hutang Royalti 2f 451.897.182 451.897.182 Liabilitas Imbalan Kerja Jangka Pendek 2f & 2s - 284.577.767 Beban Masih Harus Dibayar 2f 1.422.402.586 807.728.088 Uang Muka Penjualan 12 7.427.141.426 7.427.141.426 Jumlah Liabilitas Jangka Pendek 16.501.357.488 18.982.860.189

LIABILITAS JANGKA PANJANG

Hutang Pihak Berelasi 2f,2q&7 25.113.296.853 21.210.738.873 Liabilitas Pajak Tangguhan 16.936.710 Provisi Kewajiban Lingkungan 2f & 2n 210.000.000 210.000.000 Jumlah Liabilitas Jangka Panjang 25.340.233.563 21.420.738.873 Jumlah Liabilitas 41.841.591.051 40.403.599.062

E K U I T A S

Modal Saham - nilai nominal Seri A dan Seri B masing-masing sebesar Rp 250 dan Rp 125 per saham

Modal Dasar - 19.703.000.000 saham Seri A dan 594.000.000 saham Seri B

Ditempatkan dan Disetor Penuh - 5.048.400.000

saham Seri A dan 8.400.000 saham Seri B 15 1.275.455.055.500 1.263.150.000.000 Biaya Emisi Saham 16 (61.054.486.729) (61.054.486.729) Saldo Laba (Rugi) :

Ditentukan Penggunaannya 100.000.000 100.000.000 Belum Ditentukan Penggunaannya (26.923.698.604) (31.490.826.645)

Ekuitas yang Dapat Diatribusikan

Langsung kepada Pemilik Entitas Induk 1.187.576.870.167 1.170.704.686.626 Kepentingan Non Pengendali 2c 2.792.092.033 2.121.043.343 Jumlah Ekuitas 1.190.368.962.200 1.172.825.729.969

JUMLAH LIABILITAS DAN EKUITAS 1.232.210.553.251 1.213.229.329.031

Catatan atas Laporan Keuangan Konsolidasi merupakan

Catatan Tidak Diaudit Tidak Diaudit

P E N J U A L A N 2o & 17 22.118.563.612

-BEBAN POKOK PENJUALAN 2o & 18 (13.856.139.058)

-LABA KOTOR 8.262.424.554

-BEBAN USAHA 2o & 19

P e n j u a l a n (33.831.330) Umum dan Administrasi (1.800.572.413) (1.425.648.799)

Jumlah Beban Usaha (1.834.403.743) (1.425.648.799)

RUGI USAHA 6.428.020.811 (1.425.648.799)

PENGHASILAN (BEBAN) LAIN-LAN 2o

Jasa Giro 10.195.915 135.292.601 Laba Selisih Kurs - Bersih 2p 70.238 Beban Administrasi Bank (3.382.184) (483.000)

Lain-lain - Bersih 1.787.232.451

Jumlah Penghasilan Lain-lain - Bersih 1.794.116.420 134.809.601

LABA (RUGI) SEBELUM PAJAK PENGHASILAN 8.222.137.231 (1.290.839.198)

PAJAK PENGHASILAN 2r & 13

Pajak Kini (2.623.476.750) Pajak Tangguhan (360.483.750) 14.586.228

LABA (RUGI) BERSIH 5.238.176.731 (1.276.252.970)

PENDAPATAN KOMPREHENSIF LAIN -

-LABA (RUGI) BERSIH KOMPREHENSIF 5.238.176.731 (1.276.252.970)

LABA (RUGI) BERSIH KOMPREHENSIF YANG DAPAT DIATRIBUSIKAN KEPADA

Pemilik Entitas Induk 4.567.128.041 (1.276.252.970) Kepentingan Non Pengendali 671.048.690

-J u m l a h 5.238.176.731 (1.276.252.970)

LABA (RUGI) BERSIH PER SAHAM DASAR 2w & 21 0,89 (0,25)

LABA (RUGI) BERSIH PER SAHAM DILUSIAN 2w & 21 0,89 (0,25)

Catatan atas Laporan Keuangan Konsolidasi merupakan

1 Januari - 31 Maret 1 Januari - 31 Maret

2 0 1 3 2 0 1 2

Catatan Tidak Diaudit Tidak Diaudit

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari Pelanggan 13.853.258.721 Pembayaran Kas kepada :

Pemasok, Operasional dan Lainnya (11.625.085.895) (279.796.100) Direksi dan Karyawan (512.562.407) (459.525.000) Pembayaran Pajak Penghasilan Badan (39.802.957) Penerimaan Penghasilan Bunga 10.195.915 135.292.601 Penerimaan Operasional Lainnya - 1.763.485.783 Kas Bersih Digunakan untuk Aktivitas Operasi 1.686.003.377 1.159.457.284

ARUS KAS DARI AKTIVITAS INVESTASI

Peningkatan Dana yang Dibatasi Penggunaannya 10 - (579.500.000.000) Penyertaan Saham 1c 12.305.055.500 Perolehan Aset Tetap 8 (15.089.999) Deposito (11.000.000.000)

-Kas Bersih Diperoleh dari (Digunakan untuk)

Aktivitas Investasi 1.289.965.501 (579.500.000.000)

ARUS KAS DARI AKTIVITAS PENDANAAN

Pembayaran Hutang Pembiayaan Konsumen Pembayaran Bunga Pembiayaan Konsumen

Pembayaran kepada Pihak Berelasi 7 - (1.147.238.080) Penerimaan dari Pihak Berelasi 7 3.271.172.535

Penerimaan Hutang Lain-lain (5.395.273.225) Pembayaran Hutang Lain-lain

-Kas Bersih Diperoleh dari Aktivitas Pendanaan (2.124.100.690) (1.147.238.080)

PENINGKATAN (PENURUNAN) BERSIH KAS DAN BANK 851.868.188 (579.487.780.796)

KAS DAN BANK, AWAL 91.734.692 579.502.598.575

KAS DAN BANK, AKHIR 943.602.880 14.817.779

Catatan atas Laporan Keuangan Konsolidasi merupakan

a. Pendirian Perusahaan

PT Citra Kebun Raya Agri Tbk (Perusahaan) didirikan berdasarkan Akta No. 435 tanggal 19 September 1990 dan telah diubah dalam Akta No. 300 tanggal 31 Desember 1992,

keduanya dari Notaris Siti Pertiwi Henny Shidki, SH dengan nama PT Ciptojaya Kontrindoreksa. Akta Pendirian Perusahaan dan perubahannya telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-9.936.HT.01.01.TH.95 tanggal 11 Agustus 1995 serta diumumkan dalam Berita Negara Republik Indonesia No. 92 tanggal 17 Nopember 1995, Tambahan No. 9501.

Berdasarkan Akta No. 176 tanggal 30 Nopember 2007 dari Notaris Sutjipto, SH seluruh Anggaran Dasar Perusahaan telah disesuaikan dengan Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas. Akta penyesuaian tersebut telah memperoleh persetujuan dari

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-01706.AH.01.02.Tahun 2008 tanggal 15 Januari 2008 dan diumumkan dalam

Berita Negara Republik Indonesia No. 48 tanggal 13 Juni 2008, Tambahan No. 8732. Berdasarkan Akta No. 14 tanggal 28 Agustus 2009 dari Notaris Wahyu Nurani, SH, seluruh Anggaran Dasar Perusahaan telah disesuaikan dengan Peraturan BAPEPAM-LK No. IX.J.1 tentang Pokok-pokok Anggaran Dasar Perusahaan yang Melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan Publik. Akta perubahan tersebut telah dilaporkan kepada Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Penerimaan Pemberitahuan No. AHU-AH.01.10-19200 Tahun 2009 tanggal 30 Oktober 2009 dan diumumkan dalam Berita Negara Republik Indonesia No. 71 tanggal 3 September 2010, Tambahan No. 1173.

Anggaran Dasar Perusahaan telah mengalami berapa kali perubahan, terakhir dalam Akta No. 48 tanggal 30 Desember 2011 dan Akta No. 25 tanggal 27 Januari 2012, keduanya dari Notaris Dahlia, SH, mengenai perubahan kegiatan usaha utama Perusahaan dari semula bergerak di bidang sektor pertanian dan perkebunan menjadi sektor perdagangan, pengangkutan, pembangunan, perindustrian, jasa, pertanian dan kehutanan dan penurunan modal dasar Perusahaan dari semula sebesar Rp 6.500.000.000.000 menjadi sebesar Rp 5.000.000.000.000. Akta No. 25 tanggal 27 Januari 2012 telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-30943.AH.01.02.Tahun 2012 tanggal 7 Juni 2012.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah bergerak dalam bidang perdagangan, pengangkutan, pembangunan, perindustrian, jasa, pertanian dan kehutanan. Pada saat ini, kegiatan utama Perusahaan adalah investasi pada perusahaan pertambangan, terutama biji besi.

Perusahaan berdomisili di Jakarta dan berkantor di Jl. Mega Kuningan Barat Blok E3.5 Kav.7 Kuningan Timur – Setiabudi, Jakarta Selatan 12950.

b. Penawaran Umum Efek Perusahaan

Pada tanggal 5 Mei 1999, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) dalam surat No. S-656/PM/1999 untuk melakukan Penawaran Umum atas 63.600.000 saham Perusahaan kepada masyarakat dengan harga nominal Rp 250 per saham dengan harga penawaran Rp 250 per saham. Perusahaan telah mencatatkan seluruh sahamnya sebanyak 168.000.000 saham di Bursa Efek Indonesia pada tanggal 19 Mei 1999.

Pada tanggal 15 Juni 2001, Perusahaan melakukan penambahan modal tanpa hak memesan efek terlebih dahulu sebanyak 8.400.000 saham Seri B dengan harga pelaksanaan Rp 125 per saham.

Pada tanggal 28 Desember 2007, Perusahaan memperoleh pernyataan efektif dari Ketua

Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) dalam Surat No. S-6571/BL/2007 untuk melakukan Penawaran Umum Terbatas (PUT) I kepada para

pemegang saham dalam rangka penerbitan Hak Memesan Efek Terlebih Dahulu (HMETD) sebanyak 834.960.000 saham dengan harga pelaksanaan Rp 250 per saham di mana

melekat sejumlah 58.800.000 Waran Seri I. Setiap pemegang 15 saham, berhak atas 71 HMETD, di mana 1 HMETD memberikan hak kepada pemegangnya untuk membeli 1 saham baru dan atas setiap 71 saham baru melekat 5 Waran Seri I yang diberikan secara cuma-cuma. Waran Seri I merupakan efek yang memberikan hak kepada pemegangnya untuk membeli saham dengan harga sebesar Rp 250 yang dilaksanakan selama periode pelaksanaan Waran yaitu tanggal 28 Juli 2008 sampai dengan tanggal 28 Januari 2013. Waran Seri I, selama tidak dilaksanakan, tidak mempunyai hak sebagai pemegang saham dan hak atas dividen. Apabila Waran Seri I tidak dilaksanakan sampai habis masa periode pelaksanaannya, maka Waran tersebut akan kadaluarsa, tidak bernilai, tidak berlaku serta jangka waktunya tidak akan diperpanjang. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 17 Januari 2008.

Pada tanggal 30 Juni 2008, Perusahaan memperoleh pernyataan efektif dari Ketua Badan

Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) dalam Surat No. S-4214/BL/2008 tanggal 30 Juni 2008 untuk melakukan Penawaran Umum Terbatas

(PUT) II kepada para pemegang saham dalam rangka penerbitan Hak Memesan Efek

Terlebih Dahulu (HMETD) sebanyak 4.045.440.000 saham dengan harga pelaksanaan Rp 250 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada

c. Entitas Anak

PT Persada Indo Tambang

Berdasarkan Akta Jual Beli Saham No. 5, 6, 7 dan 8 tanggal 5 April 2012 dari Notaris Dahlia, SH, antara Perusahaan dengan Agus Isywara Yoe, Tay Robinto, Alwijaya AW dan Boelio Muliadi, Perusahaan melakukan pembelian saham PT Persada Indo Tambang (PIT) dari masing-masing pihak sebanyak 110 saham atau seluruhnya sebanyak 440 saham (88 % pemilikan) dengan harga pembelian keseluruhan sebesar Rp 500.000.000. Tujuan pembelian adalah untuk meningkatkan laba Perusahaan.

PIT berkedudukan di Jakarta dan memiliki kantor cabang di Medan, dan bergerak dalam bidang pertambangan bijih besi. PIT kegiatan operasionalnya pada tahun 2011.

Berdasarkan Keputusan Bupati Solok Selatan No. 540/11/IUP/DESDM/Bup-2010 tanggal 27 April 2010, PIT memperoleh Ijin Usaha Pertambangan Eksplorasi seluas + 2.936 Ha yang terletak di Nagari Sungai Kunyit, Kecamatan Sangir Balai Janggo, Sumatera Barat. Ijin tersebut berlaku sampai dengan tanggal 27 April 2012, dan telah diperpanjang sampai dengan tanggal 27 April 2014. PIT telah memperoleh Ijin Usaha Pertambangan Operasi Produksi seluas + 150,8 Ha berdasarkan Keputusan Bupati Solok Selatan No. 540/12/IUP/

DESDM/Bup-2010 tanggal 27 April 2010 dengan masa berlaku sampai dengan tanggal 27 April 2015.

Jumlah sumber daya atas area eksplorasi seluas + 2.936 Ha tersebut diperkirakan sebesar 5.463.000 metrik ton bijih besi. Produksi selama 3 bulan tahun 2013 dan selama tahun 2012 masing-masing sebesar 18.302,14 metrik ton dan 121.900,25 metrik ton. Akumulasi jumlah produksi sejak awal kegiatan ekplorasi sampai dengan tanggal 31 Desember 2012 sebesar 190.024,39.

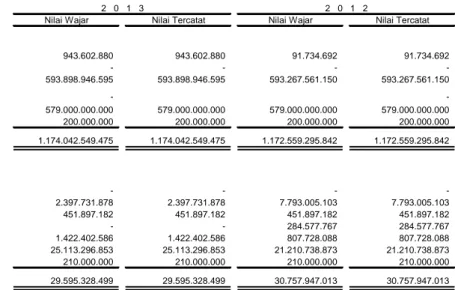

Pada saat akuisisi, Perusahaan mencatat/mengakui aset dan liabilitas sebagai berikut :

Nilai Wajar

A S E T

Kas dan Bank 1.676.993.666

Piutang Lain-lain 193.656.345

P e r s e d i a a n 19.547.124.631

Biaya Dibayar di Muka 1.067.348.440

Aset Tetap - Bersih 11.382.701.280

Biaya Eksplorasi dan Pengembangan yang Ditangguhkan - Bersih 17.938.117.022

Aset Lain-lain 200.000.000

c. Entitas Anak (Lanjutan)

PT Persada Indo Tambang (Lanjutan)

Nilai Wajar L I A B I L I T A S Hutang Usaha 1.168.155.007 Hutang Lain-lain 12.254.896.183 Hutang Royalti 451.897.182 Hutang Pajak 2.012.855.489

Beban Masih Harus Dibayar 91.604.001

Uang Muka Penjualan 7.635.100.614

Hutang Pihak Berelasi 22.762.491.120

Liabilitas Pajak Tangguhan 376.330.017

Provisi Kewajiban Lingkungan 166.069.915

Jumlah Liabilitas 46.919.399.528

Aset Bersih 5.086.541.856

Biaya Perolehan Akuisisi 500.000.000

Aset Bersih yang Diakuisisi (88 %) 4.476.156.833

Laba Akuisisi Entitas Anak (Goodwill Negatif) 3.976.156.833

Pada tanggal 1 Oktober 2012, Perusahaan meningkatkan modal ditempatkan dan disetor PIT sebanyak 14.080 saham atau Rp 14.080.000.000 dengan pemilikan sebesar 88 %.

Jumlah aset PIT setelah eliminasi pada tanggal 31 Desember 2012 sebesar Rp 42.786.110.755.

PT Horizon Agro Industry dan Entitas Anak

Berdasarkan Akta No. 52 tanggal 30 Desember 2011 dari Notaris Dahlia, SH, Perusahaan telah menandatangani Akta Pemindahan Hak-Hak Atas Saham pada PT Horizon Agro Industry (HAI) kepada PT Rajawali Agro Andalan Nusantara, dimana Perusahaan telah menjual seluruh hak kepemilikan pada HAI atau sejumlah 749.999 saham dengan harga jual sebesar Rp 750.000.000.000. Sejak penandatanganan akta tersebut, pengendalian Perusahaan atas HAI dan entitas anaknya (PT Surya Lestari Niaga, PT Surya Nusa Makmur, PT Ary Kirana Lestari dan PT Surya Kuary Abadi) telah berakhir. Perusahaan memperoleh laba divestasi sebesar Rp 27.606.261.902 setelah memperhitungkan selisih nilai transaksi restrukturisasi entitas sepengendali sebesar Rp 3.103.697.000.

c. Entitas Anak (Lanjutan)

PT Horizon Agro Industry dan Entitas Anak (Lanjutan)

Rincian aset dan liabilitas HAI pada tanggal divestasi sebagai berikut :

Kas dan Bank 785.017.557

Aset Lancar selain Kas dan Bank 518.850.684.488

Aset Tidak Lancar 470.056.143.182

Liabilitas Jangka Pendek 255.633.292.956

Liabilitas Jangka Panjang 1.229.669

d. Dewan Komisaris, Direksi dan Karyawan

Berdasarkan Akta No. 10 tanggal 18 Desember 2012 dari Notaris Indah Khaerunnisa, SH, M.Kn., dan Akta No. 48 tanggal 30 Desember 2011, dari Notaris Dahlia, SH, susunan dewan komisaris dan direksi Perusahaan per 31 Desember sebagai berikut :

2 0 1 3 2 0 1 2 (Maret)

Komisaris Utama : Alwijaya AW Adrianus Holy Marhendra K o m i s a r i s : - Lies Sri Rahayu

Komisaris Independen : Avi Yasa Dwipayana Husni Thamrin Mukti Direktur Utama : Boelio Muliadi Peter Chao

D i r e k t u r : Fario Meyo Syahheri Yudhi Asmara Yasmine Argo Trinandityo

Manajemen kunci meliputi anggota Dewan Komisaris dan Direksi Perusahaan.

Pada tanggal 31 Maret 2013, Perusahaan dan Entitas Anak tidak memiliki karyawan tetap.

e. Penyelesaian Laporan Keuangan Konsolidasi

Manajemen Perusahaan bertanggung jawab terhadap penyusunan Laporan Keuangan Konsolidasi yang diselesaikan pada tanggal 29 April 2013.

a. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasi

Laporan Keuangan Konsolidasi Perusahaan telah disusun sesuai Standar Akuntansi Keuangan di Indonesia (SAK), yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia dan Keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tanggal 25 Juni 2012 tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik.

Laporan Keuangan Konsolidasi disusun berdasarkan konsep Biaya Perolehan dan atas dasar Akrual, kecuali Laporan Arus Kas dan beberapa akun tertentu yang disusun berdasarkan pengukuran lain sebagaimana diungkapkan dalam masing-masing Catatan atas Laporan Keuangan Konsolidasi.

Laporan Arus Kas Konsolidasi menyajikan penerimaan dan pengeluaran kas dan bank yang diklasifikasikan ke dalam aktivitas operasi, investasi dan pendanaan serta disusun berdasarkan metode Langsung (Direct method).

Mata uang pelaporan yang digunakan dalam penyusunan Laporan Keuangan Konsolidasi adalah mata uang Rupiah yang merupakan mata uang fungsional Perusahaan.

b. Asumsi dan Sumber Estimasi Ketidakpastian

Penyusunan Laporan Keuangan Konsolidasi berdasarkan Standar Akuntansi Keuangan di Indonesia mengharuskan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah yang dilaporkan dalam Laporan Keuangan Konsolidasi. Karena adanya ketidakpastian yang melekat dalam penerapan estimasi, maka realisasinya dapat berbeda dari jumlah yang diestimasi tersebut.

Informasi tentang asumsi utama yang dibuat mengenai masa depan dan sumber utama dari estimasi ketidakpastian lain pada akhir periode pelaporan, yang memiliki risiko signifikan yang mengakibatkan penyesuaian material terhadap jumlah tercatat aset dan liabilitas dalam periode pelaporan berikutnya dijelaskan dibawah ini.

Cadangan Penurunan Nilai Piutang

Perusahaan dan Entitas Anak mengevaluasi akun tertentu yang diketahui bahwa para pemberi kerja/pelanggan tidak dapat memenuhi liabilitas keuangannya. Dalam hal tersebut, Perusahaan dan Entitas Anak mempertimbangkan, berdasarkan fakta dan situasi yang tersedia, termasuk namun tidak terbatas pada, jangka waktu hubungan dengan pelanggan dan status kredit pihak ketiga yang tersedia dan faktor pasar yang telah diketahui, untuk mencatat provisi spesifik atas piutang pelanggan guna mengurangi jumlah piutang yang diharapkan dapat diterima oleh Perusahaan dan Entitas Anak. Provisi spesifik ini dievaluasi kembali dan disesuaikan jika tambahan informasi yang diterima mempengaruhi jumlah cadangan penurunan nilai piutang.

b. Asumsi dan Sumber Estimasi Ketidakpastian (Lanjutan)

Cadangan Penurunan Nilai Persediaan

Dalam menentukan cadangan penurunan nilai persediaan, manajemen menggunakan estimasi mengenai tingkat penjualan atau penggunaan atas persediaannya. Perubahan signifikan atas asumsi ini akan berdampak secara material terhadap hasil usaha.

Estimasi Sumber Daya

Sumber daya merupakan estimasi jumlah produk yang dapat diekstraksi secara ekonomis dan legal dari area explorasi. Dalam memperkirakan sumber daya bijih besi diperlukan beberapa asumsi seperti faktor geologi, teknis dan ekonomi, termasuk jumlah, teknik produksi, rasio pengupasan tanah, biaya produksi, biaya transportasi, permintaan komoditas, harga komoditas dan nilai tukar mata uang.

Dalam memperkirakan jumlah dan/atau nilai kalori cadangan bijih besi memerlukan ukuran, bentuk dan kedalaman sumber daya bijih besi atau lahan yang ditentukan dengan menganalisis data geologis seperti sampel pengeboran. Proses ini mungkin memerlukan pertimbangan geologis yang kompleks dan sulit dalam menginterpretasikan data.

Karena asumsi ekonomi yang digunakan untuk memperkirakan cadangan berubah dari waktu ke waktu, dan karena data geologi tambahan yang dihasilkan selama aktifitas penambangan, estimasi cadangan dapat berubah dari waktu ke waktu. Perubahan cadangan yang dilaporkan dapat mempengaruhi hasil dan posisi keuangan Perusahaan dalam berbagai cara, diantaranya.

- Nilai tercatat aset dapat terpengaruhi akibat perubahan estimasi arus kas masa depan; - Amortisasi yang dibebankan dalam Laporan Laba Rugi Komprehensif dapat berubah

jika beban-beban tersebut tidak ditentukan berdasarkan unit produksi.

- Provisi kewajiban lingkungan dapat berubah apabila terjadi perubahan dalam estimasi cadangan yang mempengaruhi harapan mengenai waktu atau biaya dari kegiatan-kegiatan ini, dan

- Nilai tercatat liabilitas pajak tangguhan dapat berubah karena perubahan estimasi pemulihan manfaat pajak.

Taksiran Masa Manfaat Ekonomis Aset Tetap

Masa manfaat setiap aset tetap Perusahaan ditentukan berdasarkan kegunaan yang diharapkan. Estimasi ini ditentukan berdasarkan evaluasi teknis internal dan pengalaman Perusahaan atas aset sejenis.

b. Asumsi dan Sumber Estimasi Ketidakpastian (Lanjutan)

Taksiran Masa Manfaat Ekonomis Aset Tetap (Lanjutan)

Masa manfaat setiap aset direview secara periodik dan disesuaikan apabila prakiraan berbeda dengan estimasi sebelumnya karena keausan, keusangan teknis dan komersial, hukum atau keterbatasan lainnya atas pemakaian aset. Namun terdapat kemungkinan bahwa hasil operasi dimasa mendatang dapat dipengaruhi secara signifikan oleh perubahan atas jumlah serta periode pencatatan biaya yang diakibatkan karena faktor yang disebutkan diatas.

Penurunan Nilai Aset Non Moneter

Review atas penurunan nilai dilakukan apabila terdapat indikasi penurunan nilai. Penentuan nilai pakai aset memerlukan estimasi mengenai arus kas yang diharapkan untuk dihasilkan dari penggunaan aset dan penjualan aset tersebut. Walaupun asumsi yang digunakan dalam mengestimasi nilai pakai aset yang tercermin dalam laporan keuangan konsolidasi dianggap telah sesuai dan wajar, namun perubahan signifikan atas asumsi ini akan berdampak material terhadap penentuan jumlah yang dapat dipulihkan dan akibatnya kerugian penurunan nilai yang timbul akan berdampak terhadap hasil usaha.

Pajak Penghasilan

Estimasi signifikan dilakukan dalam menentukan penyisihan atas pajak penghasilan. Terdapat transaksi dan perhitungan tertentu yang penentuan pajak akhirnya adalah tidak pasti sepanjang kegiatan usaha normal.

Pemulihan Aset Pajak Tangguhan

Nilai tercatat aset pajak tangguhan direview pada setiap akhir periode pelaporan dan diturunkan apabila besar kemungkinan bahwa laba fiskal pada masa depan akan tersedia untuk memulihkan sebagian atau seluruh aset pajak tangguhan. Estimasi signifikan oleh manajemen disyaratkan dalam menentukan total aset pajak tangguhan yang dapat diakui, berdasarkan saat penggunaan dan tingkat penghasilan kena pajak serta strategi perencanaan pajak masa depan. Namun, tidak terdapat kepastian bahwa laba fiskal akan dihasilkan untuk memulihkan sebagian atau seluruh aset pajak tangguhan.

Nilai Wajar Instrumen Keuangan

Penentuan nilai wajar instrumen keuangan memerlukan adanya estimasi-estimasi tertentu. Dalam pasar yang tidak aktif, manajemen menggunakan teknik penilaian tertentu untuk menentukan nilai wajar. Manajemen memilih teknik penilaian yang dapat memaksimumkan penggunaan parameter yang dapat diamati dan meminimalkan penggunaan yang tidak dapat diamati dalam menentukan nilai wajar. Ketika menentukan nilai wajar dengan cara tersebut di atas, manajemen juga memasukkan unsur kondisi pasar saat ini serta membuat penyesuaian risiko yang dianggap tepat akan dibuat oleh pelaku pasar.

c. Prinsip Konsolidasi

Laporan Keuangan Konsolidasi meliputi laporan keuangan Perusahaan dan Entitas Anak. Laporan Keuangan Konsolidasi disusun dengan menggunakan kebijakan akuntansi yang sama untuk peristiwa dan transaksi sejenis dalam kondisi yang sama, kecuali dinyatakan khusus.

Entitas anak dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Perusahaan memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian. Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui entitas anak, lebih dari 50% hak suara.

Saldo dan transaksi signifikan termasuk keuntungan/kerugian yang belum direalisasi atas transaksi antar perusahaan dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan Entitas Anak sebagai satu kesatuan usaha.

Laba atau rugi entitas anak yang tidak dimiliki secara penuh diatribusikan pada Kepentingan Non Pengendali (KNP), sebelumnya dikenal sebagai “Hak Minoritas” bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit.

Perubahan dalam bagian kepemilikan Perusahaan pada entitas anak yang tidak mengakibatkan hilangnya pengendalian dicatat sebagai transaksi ekuitas. Ketika pengendalian atas entitas anak hilang, bagian kepemilikan yang tersisa di entitas tersebut diukur kembali pada nilai wajarnya dan keuntungan atau kerugian yang dihasilkan diakui dalam Laporan Laba Rugi Komprehensif Konsolidasi.

Jika kehilangan pengendalian atas suatu entitas anak, maka Perusahaan :

Menghentikan pengakuan aset (termasuk setiap goodwill) dan liabilitas entitas anak;

Menghentikan pengakuan jumlah tercatat setiap KNP;

Mengakui nilai wajar pembayaran yang diterima;

Mengakui setiap sisa investasi pada nilai wajarnya, bila ada;

Mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam Laporan Laba Rugi Komprehensif Konsolidasi; dan

Mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif lain ke Laporan Laba Rugi Komprehensif Konsolidasi, atau mengalihkan secara langsung ke saldo laba.

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada Perusahaan, yang masing-masing disajikan dalam Laporan Laba Rugi Komprehensif Konsolidasi dan dalam ekuitas dalam Laporan Posisi Keuangan (Neraca) Konsolidasi, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

d. Kombinasi Bisnis

Kombinasi bisnis dicatat dengan menggunakan metode akuisisi. Biaya perolehan dari sebuah akuisisi diukur pada nilai agregat imbalan yang dialihkan, diukur pada nilai wajar pada tanggal akuisisi dan jumlah setiap KNP pada pihak yang diakuisisi. Untuk setiap kombinasi bisnis, pihak pengakuisisi mengukur KNP pada entitas yang diakuisisi baik pada nilai wajar ataupun pada proporsi kepemilikan KNP atas aset neto yang teridentifikasi dari entitas yang diakuisisi. Biaya-biaya akuisisi yang timbul dibebankan langsung pada tahun berjalan.

Pada tanggal akuisisi, Selisih lebih antara penjumlahan imbalan yang dialihkan dan jumlah yang diakui untuk KNP dengan aset teridentifikasi dan liabilitas yang diambil-alih (aset neto) dicatat sebagai goodwill. Jika imbalan lebih rendah dari nilai wajar aset neto dari perusahaan yang diakuisisi maka selisihnya diakui dalam Laporan Laba Rugi Komprehensif Konsolidasi.

e. Kas dan Bank

Kas dan bank terdiri dari kas dan bank yang tidak dijaminkan serta tidak dibatasi penggunaannya.

f. Aset dan Liabilitas Keuangan

Efektif tanggal 1 Januari 2012, Perusahaan dan Entitas Anak menerapkan PSAK 50 (Revisi 2010), “Instrumen Keuangan : Penyajian”, PSAK 55 (Revisi 2011), “Instrumen Keuangan : Pengakuan dan Pengukuran” dan PSAK 60, “Instrumen Keuangan: Pengungkapan”. Penerapan PSAK 50 revisi, PSAK 55 revisi dan PSAK 60 ini tidak memberikan pengaruh signifikan terhadap Laporan Keuangan Konsolidasi.

Perusahaan dan Entitas Anak mengklasifikasikan instrumen keuangan dalam bentuk aset keuangan dan liabilitas keuangan. Aset dan liabilitas keuangan diakui pertama kali pada nilai wajar termasuk biaya transaksi. Aset dan liabilitas keuangan ini selanjutnya diukur pada nilai wajar atau biaya diamortisasi menggunakan metode bunga efektif sesuai dengan klasifikasinya.

Aset Keuangan

Manajemen menentukan klasifikasi aset keuangan pada awal pengakuannya sesuai dengan tujuan perolehan aset keuangan tersebut. Pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh peraturan atau kebiasaan yang berlaku di pasar (pembelian yang lazim) diakui pada tanggal perdagangan, yaitu tanggal Perusahaan dan Entitas Anak berkomitmen untuk membeli atau menjual aset tersebut. Klasifikasi aset keuangan sebagai berikut :

f. Aset dan Liabilitas Keuangan (Lanjutan)

Aset Keuangan (Lanjutan)

(i) Aset Keuangan yang Diukur pada Nilai Wajar melalui Laporan Laba Rugi

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah aset keuangan yang tujuannya untuk diperdagangkan (trading), yaitu jika perolehannya ditujukan untuk dijual dalam waktu dekat dan terdapat bukti adanya kecenderungan ambil untung dalam jangka pendek. Laba atau rugi yang belum direalisasi pada tanggal Laporan Posisi Keuangan Konsolidasi dikreditkan atau dibebankan dalam Laporan Laba Rugi Komprehensif Konsolidasi tahun berjalan.

Tidak ada aset keuangan yang diklasifikasikan sebagai aset keuangan yang tujuannya untuk diperdagangkan.

(ii) Pinjaman yang Diberikan dan Piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode Suku Bunga Efektif.

Aset keuangan pinjaman yang diberikan dan piutang meliputi kas dan bank, piutang usaha, piutang lain-lain, piutang pihak berelasi, dana yang dibatasi penggunaannya dan aset lain-lain – uang jaminan.

(iii) Aset Keuangan Dimiliki Hingga Jatuh Tempo

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali :

a) Investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi;

b) Investasi yang ditetapkan sebagai aset keuangan tersedia untuk dijual; dan c) Investasi yang memenuhi definisi pinjaman yang diberikan dan piutang.

Pada saat pengakuan awal, aset keuangan dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan Suku Bunga Efektif.

f. Aset dan Liabilitas Keuangan (Lanjutan)

Aset Keuangan (Lanjutan)

(iv) Aset Keuangan Tersedia untuk Dijual

Aset keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual adalah aset keuangan non-derivatif yang ditujukan untuk dimiliki sampai periode yang tidak ditentukan, yang mana dapat dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak memenuhi kriteria kelompok lainnya.

Pada saat pengakuan awal, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada nilai wajarnya sampai dengan dihentikan pengakuannya. Keuntungan dan kerugian yang belum direalisasi atas perubahan nilai wajarnya dicatat sebagai pendapatan komprehensif lain. Ketika instrumen ini dijual, akumulasi penyesuaian nilai wajar yang dicatat sebagai pendapatan komprehensif lain diakui sebagai laba rugi tahun berjalan.

Tidak ada aset keuangan yang diklasifikasikan sebagai aset keuangan tersedia untuk dijual.

Liabilitas Keuangan

Klasifikasi liabilitas keuangan sebagai berikut :

(i) Liabilitas Keuangan yang Diukur pada Nilai Wajar melalui Laporan Laba Rugi

Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah liabilitas keuangan yang tujuannya untuk diperdagangkan, yaitu jika perolehannya ditujukan untuk dibeli kembali dalam waktu dekat atau terdapat bukti adanya kecenderungan ambil untung dalam jangka pendek.

Tidak ada liabilitas keuangan yang diklasifikasikan sebagai liabilitas keuangan yang tujuannya untuk diperdagangkan.

(ii) Liabilitas Keuangan yang Diukur dengan Biaya Perolehan Diamortisasi

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi diklasifikasikan dalam kategori ini dan diukur pada biaya perolehan diamortisasi.

Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi meliputi hutang usaha kepada pihak ketiga, hutang lain-lain, hutang royalti, liabilitas imbalan kerja jangka pendek, beban masih harus dibayar, provisi kewajiban lingkungan dan hutang pihak berelasi.

f. Aset dan Liabilitas Keuangan (Lanjutan)

Saling Hapus Instrumen Keuangan

Aset keuangan dan liabilitas keuangan disalinghapus dan jumlah netonya dilaporkan pada Laporan Posisi Keuangan (Neraca) Konsolidasi ketika terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan adanya niat untuk merealisasikan aset dan menyelesaikan liabilitas secara simultan.

Pengukuran Nilai Wajar Instrumen Keuangan

Nilai wajar instrumen keuangan yang diperdagangkan dalam pasar aktif pada setiap tanggal pelaporan ditentukan berdasarkan referensi harga pasar kuotasian, tanpa dikurangi biaya transaksi.

Untuk instrumen keuangan yang tidak diperdagangkan dalam pasar aktif, nilai wajarnya ditentukan berdasarkan teknik penilaian yang sesuai. Teknik penilaian tersebut meliputi transaksi pasar wajar terkini, referensi kepada nilai wajar kini instrumen keuangan lainnya yang secara substansi adalah serupa dan analisa arus kas diskonto atau model penilaian lainnya.

Penurunan Nilai Aset Keuangan

Perusahaan dan Entitas Anak mendeteksi penurunan nilai aset keuangannya apabila terdapat bukti objektif adanya peristiwa merugikan yang menimbulkan pengaruh negatif terhadap arus kas masa depan dari suatu aset keuangan. Penurunan nilai tersebut diakui apabila peristiwa merugikan tersebut dapat diperkirakan secara handal telah terjadi. Kerugian yang diperkirakan akan timbul akibat dari peristiwa masa depan tidak diakui. Penurunan nilai aset keuangan yang diukur pada biaya diamortisasi diukur dari perbedaan antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa depan. Arus kas masa depan ini yang didiskontokan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Perusahaan dan Entitas Anak tidak mendiskontokan arus kas yang berasal dari piutang jangka pendek, apabila pengaruh pendiskontoan tersebut tidak material.

Jika penurunan dalam nilai wajar atas aset keuangan tersedia untuk dijual telah diakui dalam pendapatan komprehensif lain dan terdapat bukti objektif bahwa aset tersebut mengalami penurunan nilai, maka kerugian kumulatif yang sebelumnya telah diakui dalam pendapatan komprehensif lain diakui dalam laba rugi sebagai kerugian penurunan nilai. Jumlah kerugian kumulatif tersebut merupakan selisih antara biaya perolehan (setelah dikurangi pelunasan pokok dan amortisasi) dengan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui.

f. Aset dan Liabilitas Keuangan (Lanjutan)

Penghentian Pengakuan Instrumen Keuangan

Perusahaan dan Entitas Anak menghentikan pengakuan aset keuangan saat hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir, atau saat seluruh risiko dan manfaat dari aset keuangan tersebut ditransfer secara substansial kepada pihak lain.

Perusahaan dan Entitas Anak menghentikan pengakuan liabilitas keuangan saat kewajiban kontraktual untuk membayar dilepaskan, dibatalkan atau kadaluarsa.

g. S e w a

Efektif tanggal 1 Januari 2012, Perusahaan menerapkan PSAK 30 (Revisi 2011), “Sewa”. Penerapan PSAK 30 revisi ini tidak memberikan dampak yang signifikan terhadap Laporan Keuangan Konsolidasi.

Penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan. Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Dalam sewa operasi dimana Perusahaan dan Entitas Anak sebagai lessee, Perusahaan dan Entitas Anak mengakui pembayaran sewa sebagai beban dengan dasar Garis Lurus selama masa sewa.

h. P i u t a n g

Piutang pada awalnya diakui sebesar nilai wajar dan selanjutnya diukur pada biaya perolehan diamortisasi, setelah dikurangi cadangan penurunan nilai.

Perusahaan dan Entitas Anak menetapkan cadangan penurunan nilai piutang pada saat terdapat bukti obyektif bahwa piutang tidak dapat ditagih. Piutang dan cadangan penurunan nilai piutang dihapuskan pada saat piutang tersebut dipastikan tidak tertagih.

i. P e r s e d i a a n

Persediaan dinyatakan sebesar nilai terendah antara biaya perolehan dan nilai realisasi bersih. Biaya perolehan persediaan ditentukan dengan metode Rata-rata Tertimbang (Weighted Average method).

i. P e r s e d i a a n (Lanjutan)

Persediaan yang meliputi kavling tanah, bangunan rumah dalam penyelesaian serta bangunan rumah yang telah selesai dinyatakan berdasarkan nilai terendah antara biaya perolehan atau nilai realisasi bersih. Biaya-biaya untuk pematangan dan pengembangan tanah termasuk beban bunga atas pinjaman yang diperoleh untuk membiayai pembelian, pematangan dan pengembangan tanah sebelum tahap penyelesaian, dikapitalisasi sebagai bagian dari harga pokok perolehan tanah.

Tanah yang dimiliki oleh Perusahaan untuk pengembangan di masa mendatang dikelompokkan sebagai “Tanah yang Belum Dikembangkan”. Pada saat dimulainya pengembangan dan pembangunan infrastruktur, nilai tanah tersebut akan dipindahkan ke akun “Persediaan”.

Pembibitan dinyatakan sebesar nilai perolehan. Akumulasi biaya perolehan akan direklasifikasi ke tanaman perkebunan belum menghasilkan pada saat penanaman.

j. Tanaman Perkebunan

Tanaman belum menghasilkan dinyatakan sebesar biaya perolehan, yang terdiri dari biaya-biaya pembibitan, persiapan lahan, penanaman, pemupukan dan pemeliharaan, alokasi biaya tidak langsung berdasarkan luas hektar yang dikapitalisasi, termasuk kapitalisasi biaya pinjaman yang timbul dari pinjaman yang digunakan untuk mendanai tanaman belum menghasilkan selama periode-periode tanaman masih belum menghasilkan. Tanaman belum menghasilkan dicatat sebagai aset tidak lancar dan tidak disusutkan.

Tanaman belum menghasilkan direklasifikasi ke tanaman menghasilkan pada saat tanaman dianggap menghasilkan dan mulai disusutkan sejak saat konversi. Tanaman kelapa sawit dinyatakan sebagai tanaman menghasilkan apabila 70 % dari jumlah pokok per blok sudah siap untuk dipanen dengan berat tandan rata-rata telah mencapai 3,5 kg atau lebih.

k. Aset Tetap dan Penyusutan

Efektif tanggal 1 Januari 2012, Perusahaan dan Entitas Anak menerapkan PSAK 16 (Revisi 2011), ”Aset Tetap”. Penerapan PSAK 16 revisi ini tidak memberikan pengaruh yang signifikan terhadap Laporan Keuangan Konsolidasi. Perusahaan dan Entitas Anak memilih model biaya sebagai kebijakan akuntansi pengukuran aset tetapnya.

Aset tetap dibukukan berdasarkan biaya perolehan setelah dikurangi akumulasi penyusutan dan rugi penurunan nilai, jika ada. Aset tetap, kecuali aset dalam penyelesaian, disusutkan dengan menggunakan metode Garis Lurus (Straight-line method) berdasarkan taksiran masa manfaat keekonomian masing-masing aset tetap sebagai berikut :

Bangunan 4 - 20 tahun

k. Aset Tetap dan Penyusutan (Lanjutan)

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan disajikan sebagai bagian dari aset tetap. Akumulasi biaya perolehan aset tersebut akan dipindahkan ke masing-masing aset tetap pada saat aset tersebut selesai dikerjakan dan siap digunakan. Penyusutan mulai dibebankan pada bulan aset tersebut digunakan.

Biaya-biaya setelah pengakuan awal aset diakui sebagai bagian dari nilai tercatat aset atau sebagai aset yang terpisah, sebagaimana seharusnya, hanya apabila kemungkinan besar Perusahaan dan Entitas Anak akan mendapatkan manfaat ekonomis di masa depan berkenaan dengan aset tersebut dan biaya perolehan aset dapat diukur dengan handal. Nilai yang terkait dengan penggantian komponen tidak diakui. Biaya perbaikan dan pemeliharaan dibebankan ke dalam laba rugi selama periode dimana biaya-biaya tersebut terjadi.

Nilai residu, umur manfaat aset dan metode penyusutan ditelaah, dan jika perlu disesuaikan, pada setiap akhir periode pelaporan.

Apabila aset tetap dilepas, maka nilai tercatat dan akumulasi penyusutannya dikeluarkan dari Laporan Posisi Keuangan (Neraca) Konsolidasi dan keuntungan atau kerugian yang dihasilkan diakui dalam laba rugi tahun berjalan.

l. Penurunan Nilai Aset Non Moneter

Aset non-keuangan ditelaah untuk mengetahui apakah telah terjadi penurunan nilai bilamana terdapat kejadian atau perubahan keadaan yang mengindikasikan bahwa nilai tercatat aset tersebut tidak dapat diperoleh kembali. Kerugian akibat penurunan nilai diakui sebesar selisih antara nilai tercatat aset dengan nilai yang dapat diperoleh kembali dari aset tersebut.

Nilai yang dapat diperoleh kembali adalah nilai yang lebih tinggi antara nilai wajar dikurangi biaya untuk menjual dan nilai pakai aset. Dalam rangka mengukur penurunan nilai, aset dikelompokkan hingga unit terkecil yang menghasilkan arus kas terpisah.

Setiap tanggal akhir periode pelaporan, aset non-keuangan, selain goodwill, yang telah mengalami penurunan nilai ditelaah untuk menentukan apakah terdapat kemungkinan pemulihan penurunan nilai. Jika terjadi pemulihan nilai, maka langsung diakui dalam laba rugi, tetapi tidak boleh melebihi akumulasi rugi penurunan nilai yang telah diakui sebelumnya.

m. Biaya Ekplorasi dan Pengembangan yang Ditangguhkan

Biaya eksplorasi yang ditangguhkan mencakup akumulasi biaya yang terkait dengan penyelidikan umum, perizinan dan administrasi, geologi dan geofisika, pemboran eksplorasi, dan evaluasi, yang terjadi untuk mencari, menemukan, dan mengevaluasi cadangan terbukti pada suatu wilayah tambang dalam jangka waktu tertentu seperti yang diatur dalam peraturan perundangan yang berlaku.

m. Biaya Ekplorasi dan Pengembangan yang Ditangguhkan (Lanjutan)

Biaya eksplorasi dikapitalisasi dan ditangguhkan, berdasarkan area of interest, apabila memenuhi salah satu dari ketentuan berikut ini:

(i) biaya tersebut diharapkan dapat diperoleh kembali melalui keberhasilan pengembangan dan eksploitasi area of interest tersebut atau melalui penjualan area of interest tersebut; atau

(ii) kegiatan eksplorasi dalam area of interest belum mencapai tahap yang memungkinkan penentuan adanya cadangan terbukti yang secara ekonomis dapat diperoleh, serta kegiatan yang aktif dan signifikan dalam atau berhubungan dengan area of interest

tersebut masih berlanjut.

Pemulihan biaya eksplorasi yang ditangguhkan tergantung pada suksesnya pengembangan dan eksploitasi secara komersial, atau penjualan dari area of interest yang terkait. Setiap

area of interest ditelaah pada setiap akhir periode akuntansi. Biaya eksplorasi yang terkait pada suatu area of interest yang telah ditinggalkan atau yang telah diputuskan Perusahaan bahwa area of interest tidak layak secara ekonomis, dihapuskan pada periode keputusan tersebut dibuat.

Biaya pengembangan yang ditangguhkan mencakup akumulasi biaya administrasi, biaya pembersihan lahan dan biaya pembukaan tambang, yang dilakukan dalam rangka mempersiapkan cadangan terbukti sampai siap diproduksi secara komersial.

Biaya pengembangan tambang dan biaya-biaya lain yang terkait dengan pengembangan suatu area of interest yang terjadi sebelum dimulainya operasi di area terkait, sepanjang telah memenuhi kriteria untuk penangguhan, dikapitalisasi.

Biaya eksplorasi dan pengembangan diamortisasi selama umur tambang dengan menggunakan metode garis lurus sejak dimulainya produksi secara komersial.

n. Provisi Kewajiban Lingkungan

Provisi yang berhubungan dengan lingkungan dimana Perusahaan dan Entitas Anak merupakan pihak yang bertanggung jawab, diakui ketika :

- Perusahaan dan Entitas Anak memiliki kewajiban kini baik yang bersifat hukum maupun konstruksi, sebagai akibat peristiwa masa lalu.

- Besar kemungkinan penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber daya, dan

o. Pengakuan Pendapatan dan Beban

Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh Perusahaan dan Entitas Anak dan jumlahnya dapat diukur secara andal.

Pendapatan dari penjualan diakui pada saat penyerahan barang kepada pelanggan. Beban diakui berdasarkan masa manfaatnya (basis Akrual).

p. Transaksi dan Penjabaran Laporan Keuangan dalam Mata Uang Asing

Efektif tanggal 1 Januari 2012, Perusahaan dan Entitas Anak menerapak PSAK 10 (Revisi 2010), ”Pengaruh Perubahan Kurs Valuta Asing”. Standar yang telah direvisi ini mensyaratkan entitas untuk menentukan mata uang fungsional dan menjabarkan seluruh mata uang asing ke mata uang fungsionalnya. Mata uang fungsional ditentukan dengan menggunakan hierarki faktor primer dan sekunder. Suatu entitas boleh menyajikan Laporan Keuangannya dalam mata uang apapun. Penerapan PSAK 10 revisi ini tidak memberikan pengaruh yang signifikan terhadap Laporan Keuangan Konsolidasi.

Pembukuan Perusahaan dan Entitas Anak disusun dalam mata uang Rupiah. Transaksi dalam tahun berjalan yang menggunakan mata uang asing, dibukukan berdasarkan kurs yang berlaku pada saat transaksi terjadi.

Pada tanggal Laporan Posisi Keuangan (Neraca) Konsolidasi, aset dan liabilitas moneter dalam mata uang asing dijabarkan ke dalam mata uang Rupiah berdasarkan kurs tengah Bank Indonesia yang berlaku pada tanggal tersebut. Laba atau rugi kurs yang terjadi dikreditkan atau dibebankan pada Laporan Laba Rugi Komprehensif Konsolidasi pada tahun berjalan.

Nilai tukar Dolar Amerika Serikat (USD) yang digunakan Perusahaan pada tanggal Laporan

Posisi Keuangan (Neraca) Konsolidasi adalah Rp 9.670 dan Rp 9.068 masing-masing per 31 Desember 2012 dan 2011.

q. Transaksi dengan Pihak Berelasi

Suatu pihak dianggap berelasi dengan Perusahaan jika :

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan Perusahaan :

a) Orang atau anggota keluarga terdekat mempunyai relasi dengan Perusahaan jika orang tesebut :

i) Memiliki pengendalian atau pengendalian bersama atas Perusahaan; ii) Memiliki pengaruh signifikan atas Perusahaan; atau

q. Transaksi dengan Pihak Berelasi (Lanjutan)

b) Suatu entitas berelasi dengan Perusahaan jika memenuhi salah satu hal berikut : i) Entitas dan Perusahaan adalah anggota dari kelompok usaha yang sama

(artinya entitas induk, entitas anak dan entitas anak berikutnya terkait dengan entitas lain).

ii) Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

iii) Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama. iv) Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain

adalah entitas asosiasi dari entitas ketiga.

v) Entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan Perusahaan. Jika Perusahaan adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan Perusahaan.

vi) Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf a).

vii) Orang yang diidentifikasi dalam huruf a) i) memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas (atau entitas induk dari entitas). Transaksi dengan pihak berelasi dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak tidak berelasi. Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi diungkapkan dalam Catatan atas Laporan Keuangan Konsolidasi.

r. Pajak Penghasilan

Efektif tanggal 1 Januari 2012, Perusahaan dan Entitas Anak menerapkan PSAK 46 (Revisi 2010), “Pajak Penghasilan”. Penerapan PSAK 46 revisi ini tidak memberikan pengaruh yang signifikan terhadap Laporan Keuangan Konsolidasi.

Beban pajak kini ditentukan berdasarkan penghasilan kena pajak dalam periode yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku. Pajak kini dihitung untuk setiap perusahaan sebagai badan hukum yang berdiri sendiri.

Pajak tangguhan diakui menggunakan metode liabilitas atas perbedaan temporer antara dasar pengenaan pajak aset dan liabilitas dan nilai tercatatnya dalam Laporan Keuangan Konsolidasi pada akhir periode pelaporan. Liabilitas pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan

r. Pajak Penghasilan (Lanjutan)

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substantial telah berlaku pada tanggal Laporan Posisi Keuangan (Neraca) Konsolidasi. Perubahan nilai tercatat aset atau liabilitas pajak tangguhan yang disebabkan penyisihan dan/atau penyesuaian kembali dari seluruh perbedaan temporer, termasuk perubahan tarif pajak dibebankan atau dikreditkan pada Laporan Laba Rugi Komprehensif Konsolidasi tahun berjalan.

Aset dan liabilitas pajak tangguhan salinghapus ketika terdapat hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus aset pajak kini terhadap liabilitas pajak kini dan pajak tangguhan tersebut terkait dengan entitas kena pajak yang sama dan otoritas perpajakan yang sama.

Untuk setiap entitas yang dikonsolidasi, pengaruh pajak atas perbedaan temporer dan akumulasi rugi pajak yang masing-masing dapat berupa aset atau liabilitas, disajikan dalam jumlah bersih untuk masing-masing entitas tersebut.

Jumlah tambahan pokok dan denda pajak yang ditetapkan dengan Surat Ketetapan Pajak (SKP) diakui sebagai pendapatan atau beban dalam Laporan Laba Rugi Komprehensif Konsolidasi periode berjalan, kecuali jika diajukan upaya penyelesaian selanjutnya. Jumlah tambahan pokok pajak dan denda yang ditetapkan dengan SKP ditangguhkan pembebanannya sepanjang memenuhi kriteria pengakuan aset.

s. Imbalan Kerja

Efektif tanggal 1 Januari 2012, Perusahaan dan Entitas Anak menerapkan PSAK 24 (Revisi 2010), “Imbalan Kerja”. PSAK 24 (Revisi 2010) memperbolehkan entitas untuk menerapkan metode yang sistematis atas pengakuan yang lebih cepat dari kerugian/keuntungan aktuarial, yang antara lain adalah pengakuan langsung dari seluruh keuntungan/kerugian aktuarial. Karena Perusahaan tidak memilih metode ini namun tetap menggunakan metode pengakuan keuntungan/kerugian sebelumnya seperti diuraikan lebih lanjut berikut ini, maka penerapan PSAK 24 revisi ini tidak memberikan pengaruh yang signifikan atas Laporan Keuangan Konsolidasi.

Imbalan Kerja Jangka Pendek

Imbalan kerja jangka pendek diakui pada saat terutang kepada karyawan.

Imbalan Pasca-kerja

Perusahaan memberikan imbalan pasca-kerja kepada karyawannya sesuai dengan ketentuandari Undang-undang Ketenagakerjaa nNo. 13/2003 tanggal 25 Maret 2003. Penyisihan atas imbalan pasca-kerja dihitung dengan menggunakan metode Proyeksi Kredit Unit aktuaria.

s. Imbalan Kerja (Lanjutan)

Imbalan Pasca-kerja (Lanjutan)

Penyisihan biaya jasa kini dibebankan langsung pada operasi tahun berjalan. Keuntungan atau kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan dan kerugian aktuarial yang belum diakui pada akhir periode pelaporan sebelumnya melebihi 10% dari nilai kini liabilitas imbalan pasti. Keuntungan atau kerugian yang melebihi batas 10% ini diamortisasi selama sisa masa kerja rata-rata karyawan dengan metode Garis Lurus. Selanjutnya, biaya jasa masa lalu yang timbul dari pengenalan program imbalan pasti atau perubahan dari liabilitas imbalan pada program imbalan pasti yang telah ada, ditangguhkan dan diamortisasi sampai dengan periode dimana imbalan tersebut telah menjadi hak karyawan.

Pada tahun 2011, Perusahaan telah mencatat liabilitas imbalan kerjanya berdasarkan perhitungan aktuaria independen sesuai dengan PSAK 24 dan dampak saldo awal liabilitas (cadangan tahun 2010) dibebankan pada tahun berjalan karena tidak berdampak signifikan terhadap Laporan Keuangan Konsolidasi. Pada tanggal 31 Desember 2012, Perusahaan tidak memiliki karyawan tetap, sehingga saldo liabilitas imbalan kerja jangka panjang yang tercatat dipulihkan seluruhnya dan dicatat sebagai penghasilan lain-lain pada laba rugi tahun berjalan.

t. Biaya Emisi Saham

Biaya emisi saham merupakan akumulasi biaya yang terjadi sehubungan dengan penawaran umum saham Perusahaan kepada masyarakat. Biaya emisi saham disajikan sebagai pengurang tambahan modal disetor dalam Laporan Posisi Keuangan (Neraca) Konsolidasi.

u. Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali

Transaksi yang dilakukan dengan entitas sepengendali diterapkan metode Penyatuan Kepemilikan (Pooling of Interest). Transaksi restrukturisasi entitas sepengendali berupa pengalihan aset, liabilitas, saham atau instrumen kepemilikan lainnya yang dilakukan dalam rangka reorganisasi entitas-entitas yang berada dalam suatu kelompok usaha yang sama, bukan perubahan pemilikan dalam arti substansi ekonomi, sehingga transaksi demikian tidak menimbulkan laba rugi bagi seluruh kelompok perusahaan atau bagi entitas individual dalam kelompok perusahaan tersebut. Selisih antara harga pengalihan dengan nilai buku setiap transaksi restrukturisasi antara entitas sepengendali pada tanggal pemilikan dicatat sebagai “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali” dan disajikan dalam bagian Ekuitas di Laporan Posisi Keuangan (Neraca) sesuai PSAK 38 “Akuntansi Restrukturisasi Entitas Sepengendali”.

v. Informasi Segmen (Lanjutan)

Segmen geografis adalah komponen Perusahaan dan Entitas Anak yang dapat dibedakan dalam menghasilkan produk atau jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

Pendapatan, beban, hasil, aset dan liabilitas segmen termasuk item-item yang dapat diatribusikan langsung kepada suatu segmen serta hal-hal yang dapat dialokasikan dengan dasar yang sesuai segmen tersebut.

w. Laba Per Saham Dasar

Efektif tanggal 1 Januari 2012, Perusahaan menerapkan PSAK 56 (Revisi 2011), ”Laba Per Saham”. Penerapan PSAK 56 revisi ini tidak memberikan pengaruh yang signifikan terhadap Laporan Keuangan Konsolidasi.

Laba (rugi) per saham dasar dihitung dengan membagi laba (rugi) bersih periode berjalan yang dapat diatribusikan kepada pemilik entitas induk dengan jumlah rata-rata tertimbang dari jumlah saham yang beredar pada periode yang bersangkutan.

Untuk tujuan penghitungan laba (rugi) bersih per saham dilusian, laba (rugi) bersih residual dan jumlah rata-rata tertimbang saham biasa beredar disesuaikan dengan mempertimbangkan dampak dari semua efek berpotensi saham biasa yang dilutif. Efek berpotensi saham biasa dianggap dilutif hanya bila konversinya menjadi saham biasa akan menurunkan laba (rugi) bersih per saham dari operasi normal berkelanjutan.

3. KAS DAN BANK

Rincian per 31 Maret 2013 dan 31 Desember 2012 sebagai berikut :

2 0 1 3 2 0 1 2

K a s 121.388.463 46.942.293

B a n k R u p i a h

PT Bank Sinarmas Tbk 107.133.710 14.056.428

PT Bank Mandiri (Persero) Tbk 12.030.858 10.531.558

PT Bank Rakyat Indonesia (Persero) Tbk 5.233.029 5.233.029 PT Bank Windu Kentjana International Tbk -

Bank OCBC 683.162.206

2 0 1 3 2 0 1 2

Mata Uang Asing

PT Bank Mandiri (Persero) Tbk 13.838.301 13.946.364

PT Bank Sinarmas Tbk 816.313 1.025.020

Jumlah dalam Mata Uang Asing 14.654.614 14.971.384

Jumlah Kas dan Bank 943.602.880 91.734.692

Semua bank ditempatkan pada pihak ketiga.

4. PIUTANG USAHA KEPADA PIHAK KETIGA

Rincian per 31 Maret 2013 dan 31 Desember 2012 sebagai berikut :

2 0 1 3 2 0 1 2

PT Almazia Nusantara 20.072.567.446 20.072.567.446

PT Visi Utama Mandiri 15.290.948.264

Dikurangi : Cadangan Penurunan Nilai (20.072.567.446) (20.072.567.446) Jumlah - Bersih 15.290.948.264

-Piutang usaha tersebut dalam mata uang Rupiah. Pencadangan terhadap -Piutang PT Almazia Nusantara seluruhnya dilakukan, karena manajemen berpendapat piutang tersebut kemungkinan besar tidak dapat tertagih. Namun demikian manajemen tetap berusaha menagih piutang tersebut. Piutang usaha kepada PT Visi Utama Mandiri merupakan piutang atas penyerahan bijih besi.

5. PIUTANG LAIN-LAIN KEPADA PIHAK KETIGA

Rincian per 31 Maret 2013 dan 31 Desember 2012 sebagai berikut :

2 0 1 3 2 0 1 2

PT Rajawali Agro Andalan Nusantara 365.100.000.000 365.100.000.000

PT Horizon Agro Industry 228.028.663.000 228.028.663.000

Lain-lain (Saldo masing-masing di bawah

Rp 100.000.000) 770.283.595 138.898.150

J u m l a h 593.898.946.595 593.267.561.150

Piutang PT Rajawali Agro Andalan Nusantara merupakan piutang atas divestasi saham HAI yang akan jatuh tempo pada tanggal 28 Juni 2013 (Catatan 20).

Rincian per 31 Maret 2013 dan 31 Desember 2012 sebagai berikut :

2 0 1 3 2 0 1 2

Tanah Matang 582.328.777 582.328.777

Bijih Besi :

Barang Jadi 4.119.749.615 11.002.296.011

Barang dalam Proses 400.608.504 303.128.842

Bahan Baku 2.374.981.899 2.685.373.015

Bahan Pembantu 101.498.528 31.684.051

J u m l a h 7.579.167.323 14.604.810.696

Cadangan Penurunan Nilai (582.328.777) (582.328.777)

Jumlah - Bersih 6.996.838.546 14.022.481.919

Perusahaan belum mengasuransikan persediaan terhadap risiko kerugian akibat kehilangan, kerusakan dan risiko kerugian lainnya, dengan pertimbangan risiko yang tidak signifikan sehingga manfaat yang diterima tidak sesuai dengan biayanya.

Berdasarkan penelaahan kondisi persediaan, manajemen Perusahaan berpendapat cadangan penurunan nilai persediaan cukup memadai.

7. SALDO DAN TRANSAKSI DENGAN PIHAK BERELASI

Rincian per 31 Maret 2013 dan 31 Desember 2012sebagai berikut :

2 0 1 3 2 0 1 2 2 0 1 3 2 0 1 2

Piutang Pihak Berelasi P e r u s a h a a n

PT Transpacific Investama - - - PT Kurnia Selaras - - - PT Kharisma Prima Nusantara - - - -J u m l a h - - - Cadangan Penurunan Nilai - - - -Jumlah - Bersih - - -

-Persentase terhadap Jumlah Aset/Liabilitas

2 0 1 3 2 0 1 2 2 0 1 3 2 0 1 2

Hutang Pihak Berelasi Entitas Anak

Boelio Muliadi 21.102.792.152 21.102.792.152 50,43 52,23

Tay Robinto 103.594.554 - 0,26

Agus Isywara Yoe 4.352.167 - 0,01

Redstone 3.902.557.980 9,33

Direksi 107.946.721 0,26

P e r u s a h a a n

PT Royal Oak Development Asia Tbk - - - PT Nusa Etanol Asia - - - Lain-lain - - -

-J u m l a h 25.113.296.853 21.210.738.873 60,02 52,50

Penghasilan Bunga

PT Duta Agro Asia - - - PT Transpacific General Trading - - - -J u m l a h - - -

-Persentase terhadap Jumlah Aset/Liabilitas

Seluruh piutang dan hutang kepada pihak berelasi dalam mata uang Rupiah.

Rincian sifat hubungan dan jenis transaksi dengan pihak berelasi adalah sebagai berikut :

Pihak Berelasi Hubungan Sifat Saldo Akun Transaksi

PT Royak Oak Development Asia Tbk, PT Transpacific Investama,

PT Nusa Etanol Asia, dan PT Kharisma Prima Nusantara

Afiliasi Pinjaman tanpa bunga, tanpa jaminan dan pembayaran sesuai permintaan

Agus Isywara Yoe dan Tay Robinto Pemegang saham PIT

Pinjaman tanpa bunga, tanpa jaminan dan pembayaran sesuai permintaan

PT Kurnia Selaras Afiliasi - Piutang sehubungan dengan

pembelian Mandatory Exchangeable Bonds (MEB) dan telah dilunasi pada tahun 2011.

- Pinjaman tanpa bunga, tanpa jaminan dan pembayaran sesuai permintaan.

Boelio Muliadi Direktur

Utama Perusahaan dan

pemegang saham PIT

- Pinjaman tanpa bunga, tanpa jaminan dan pembayaran sesuai permintaan

- Setoran modal Perusahaan pada PIT sebesar Rp 14.080.000.000.

Berdasarkan addendum perjanjian penyelesaian tanggal 29 April 2010, PT Kurnia Selaras tidak

diwajibkan untuk membayar bunga dan denda atas MEB, sehingga akrual bunga sebesar Rp 1.805.833.337 dilakukan pencadangan pada tahun 2010. Pada tahun 2012, piutang usaha

dan cadangannya dihapusbukukan.

Jumlah kompensasi personil manajemen kunci Perusahaan dan Entitas Anak untuk tahun 2012 dan 2011 masing-masing sebesar Rp 744.000.000 dan Rp 434.000.000 yang seluruhnya merupakan imbalan kerja jangka pendek.

8. ASET TETAP

Rinciannya sebagai berikut :

Saldo Awal Penambahan Pengurangan Pengaruh Akuisisi Saldo Akhir

Biaya Perolehan Pemilikan Langsung

B a n g u n a n 959.858.423 - - - 959.858.423

Peralatan Tambang 9.718.842.687 2.079.999 - - 9.720.922.686

Sarana dan Prasarana 37.908.646 - - - 37.908.646

K e n d a r a a n 1.541.592.000 - - - 1.541.592.000

Peralatan dan Perabot Kantor 2.369.167.592 13.010.000 - - 2.382.177.592

Peralatan Mess 46.735.260 - - - 46.735.260

Instalasi Internet 31.162.920 - - - 31.162.920

Jumlah Pemilikan Langsung 14.705.267.528 15.089.999 - - 14.720.357.527

Akumulasi Penyusutan Pemilikan Langsung

B a n g u n a n 239.964.602 59.991.152 - - 299.955.754

Peralatan Tambang 2.324.876.941 670.007.127 - - 2.994.884.068

Sarana dan Prasarana 9.477.165 2.369.290 - - 11.846.455

K e n d a r a a n 385.398.000 96.349.500 - - 481.747.500

Peralatan dan Perabot Kantor 1.882.969.363 42.425.499 - - 1.925.394.862

Peralatan Mess 11.683.815 2.920.954 - - 14.604.769

Instalasi Internet 7.790.734 1.947.682 - - 9.738.416

J u m l a h 4.862.160.620 876.011.204 - - 5.738.171.824

Jumlah Tercatat 9.843.106.908 8.982.185.703

Saldo Awal Penambahan Pengurangan Pengaruh Divestasi Saldo Akhir

Biaya Perolehan Pemilikan Langsung

B a n g u n a n - - - 959.858.423 959.858.423

Peralatan Tambang - 829.444.836 - 8.889.397.851 9.718.842.687

Sarana dan Prasarana - - - 37.908.646 37.908.646

K e n d a r a a n - - - 1.541.592.000 1.541.592.000

Peralatan dan Perabot Kantor 1.729.954.550 12.783.888 7.240.000 633.669.154 2.369.167.592

Peralatan Mess - - 46.735.260 46.735.260

Instalasi Internet - - 31.162.920 31.162.920

Jumlah Pemilikan Langsung 1.729.954.550 842.228.724 7.240.000 12.140.324.254 14.705.267.528

Akumulasi Penyusutan Pemilikan Langsung

B a n g u n a n - 179.973.451 - 59.991.151 239.964.602

Peralatan Tambang - 1.769.484.367 - 555.392.574 2.324.876.941

Sarana dan Prasarana - 7.107.875 - 2.369.290 9.477.165

K e n d a r a a n - 289.048.500 - 96.349.500 385.398.000

Peralatan dan Perabot Kantor 1.435.922.262 409.451.112 1.055.833 38.651.822 1.882.969.363

Peralatan Mess - 8.762.861 - 2.920.954 11.683.815

Instalasi Internet - 5.843.051 - 1.947.683 7.790.734

J u m l a h 1.435.922.262 2.669.671.217 1.055.833 757.622.974 4.862.160.620

Jumlah Tercatat 294.032.288 9.843.106.908

2 0 1 2

Beban penyusutan aset dialokasikan sebagai berikut :

2 0 1 3 2 0 1 2

Biaya Produksi 751.899.613 990.031.541

Kapasitas Menganggur - 1.148.100.251

Beban Umum dan Administrasi 121.636.907 531.539.425

J u m l a h 873.536.520 2.669.671.217

Perusahaan belum mengasuransikan aset tetap terhadap risiko kerugian akibat kehilangan, kerusakan dan risiko kerugian lainnya.

Berdasarkan hasil penelaahan manajemen, tidak terdapat kejadian atau perubahan keadaan yang

mengindikasikan adanya penurunan nilai aset tetap pada tanggal 31 Maret 2013 dan 2012.