ANALISIS KINERJA PERUSAHAAN DAERAH AIR MINUM

Studi Kasus di PDAM Kabupaten Purworejo

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fenike Aprilia Putri NIM: 092114005

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS KINERJA PERUSAHAAN DAERAH AIR MINUM

Studi Kasus di PDAM Kabupaten Purworejo

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fenike Aprilia Putri NIM: 092114005

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2013

iii

iv

MOTTO DAN PERSEMBAHAN

Karena sesaklah pintu dan sempitlah jalan yang menuju kepada kehidupan, dan sedikit orang yang mendapatinya. (Matius 7:14) Janganlah gelisah hatimu, percayalah kepada Allah, percayalah juga kepadaKu. (Yohanes 14:1)

Janganlah takut, hai kamu kawanan kecil! Karena Bapamu telah berkenan memberikan kamu Kerajaan itu. (Lukas 12:32)

Karya ini kupersembahkan untuk mereka yang selalu mengasihi, mendukung, mendokan dan menjadi inspirasi dalam hidupku:

Tuhan Yesus dan Bunda Maria atas kasih dan berkat yang melimpah kepadaku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASILAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: Analisis Kinerja Perusahaan Daerah Air Minum Studi Kasus di PDAM Kabupaten Purworejo.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta,31 Juli 2013 Yang membuat pernyataan,

(Fenike Aprilia Putri)

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Fenike Aprilia Putri

NIM : 092114005

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KINERJA PERUSAHAAN DAERAH AIR MINUM (Studi Kasus di PDAM Kabupaten Purworejo)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 31 Juli 2013 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Dr. Ir. Paulus Wiryono Wiryotamtama, S.J.,M.Sc. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesepatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi yang telah memberikan dukungan dalam penulisan skripsi ini.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Kepala Program Studi Akuntansi yang telah memberikan dukungan dalam penulisan skripsi ini. 4. Ibu M. Trisnawati Rahayu, S.E., M.Si., Akt., QIA selaku Pembimbing yang

telah membantu serta membimbing penulis dengan sabar dalam menyelesaikan skripsi ini.

5. Dewan Penguji skripsi yang telah menguji skripsi saya dengan bijaksana. 6. Ibu Hesti Lilianti, S.H selaku Direktur PDAM Kabupaten Purworejo yang

telah memberikan ijin untuk melakukan penelitian. Ibu Purwanti selaku

viii

bagian umum yang telah banyak membantu penelitian dengan mencarikan data yang dibutuhkan. Ibu Hidayatiningsih selaku bagian keuangan dan Bapak Supadi selaku kepala bagian teknik yang telah memberikan waktu serta pengumpulan data.

7. Papaku Antonius Wuryadi dan Mamaku Dwi Retno Tauris Santy tercinta atas segala dukungan, perhatian dan doanya.

8. Kakakku Fenicko Aditya Putra dan Adikku Fenandre Ascaryan Putra yang telah sangat membantu dengan perhatian dan doanya.

9. Eustatius Yuge Agung Heliawan yang telah memberikan doa, dukungan serta motivasi hidup yang sangat berguna. Om Yanu dan Tante Rini yang telah memberikan fasilitas sehingga skripsi ini dapat selesai.

10.Sahabat seperjuangan MPT dan Skripsi Fransisca Bastiani Primi Putri yang selalu memberikan dukungan.

11.Teman-teman Akuntansi Universitas Sanata Dharma angkatan 2009 yang selalu menciptakan kebersamaan dan dukungan.

12.Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2013

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

x

C. Pembahasan ... 84

BAB VI PENUTUP ... 100

A. Kesimpulan ... 100

B. Keterbatasan Penelitian ... 100

C. Saran ... 101

DAFTAR PUSTAKA ... 102

LAMPIRAN ... 104

Lampiran 1 : Surat Keterangan Penelitian ... 105

Lampiran 2 : Surat Keputusan Menteri Dalam Negeri No. 47 tahun 1999 .... 106

Lampiran 3 : Petunjuk Penggolongan Tingkat Keberhasilan dan Perhitungan Nilai Kinerja PDAM ... 110

Lampiran 4 : Neraca Tanggal 31 Desember 2011 dan 2012 ... 118

Lampiran 5 : Neraca Tanggal 31 Desember 2010 dan 2011 ... 120

Lampiran 6 : Laba Rugi Tanggal 31 Desember 2012 dan 2011 ... 121

Lampiran 7 : Laba Rugi Tanggal 31 Desember 2010 dan 2009 ... 122

Lampiran 8 : Laporan Bidang Teknik Tanggal 31 Desember 2011 ... 123

xi DAFTAR TABEL

Halaman

Tabel 3.1 Petunjuk Perhitungan Rasio Laba terhadap Aktiva Produktif .. 24

Tabel 3.2 Petunjuk Perhitungan Nilai Bonus Peningkatan Rasio Laba terhadap Aktiva Produktif ... 24

Tabel 3.3 Petunjuk Perhitungan Rasio Laba terhadap Penjualan ... 25

Tabel 3.4 Petunjuk Perhitungan Nilai Bonus Peningkatan Rasio Laba terhadap Penjualan ... 26

Tabel 3.5 Petunjuk Perhitungan Rasio Aktiva Lancar terhadap Utang Lancar ... 26

Tabel 3.6 Petunjuk Perhitungan Rasio Utang Jangka Panjang terhadap Total Utang ... 27

Tabel 3.7 Petunjuk Perhitungan Rasio Total Aktiva terhadap Total Utang 28 Tabel 3.8 Petunjuk Perhitungan Rasio Biaya Operasi terhadap Pendapatan Operasi ... 28

Tabel 3.9 Petunjuk Perhitungan Rasio Aktiva Produktif terhadap Penjualan Air ... 29

Tabel 3.10 Petunjuk Perhitungan Petunjuk perhitungan Aktiva Produktif terhadap Penjualan Air ... 30

Tabel 3.11 Petunjuk Perhitungan Jangka Waktu Penagihan Piutang ... 30

Tabel 3.12 Petunjuk Perhitungan Efektivitas Penagihan ... 31

Tabel 3.13 Petunjuk Perhitungan Cakupan Pelayanan ... 32

Tabel 3.14 Petunjuk Perhitungan Nilai Bonus Peningkatan Cakupan Pelayanan ... 33

Tabel 3.15 Petunjuk Perhitungan Kualitas Air Distribusi ... 33

Tabel 3.16 Petunjuk Perhitungan Penilaian Kontinuitas Air ... 34

Tabel 3.17 Petunjuk Perhitungan Produktifitas Pemanfaatan Instansi Produksi ... 34

Tabel 3.18 Petunjuk Perhitungan Tingkat Kehilangan Air ... 35

xii

Tabel 3.19 Petunjuk Perhitungan Nilai Bonus Penurunan Tingkat

Kehilangan Air ... 35

Tabel 3.20 Petunjuk Perhitungan Peneraan Meter Air ... 38

Tabel 3.21 Petunjuk Perhitungan Penilaian Kecepatan Penyambungan Baru ... 38

Tabel 3.22 Petunjuk Perhitungan Kemampuan Penanganan Pengaduan Rata-rata per Bulan ... 39

Tabel 3.23 Petunjuk Perhitungan Penilaian Kemudahan Pelayanan ... 40

Tabel 3.24 Petunjuk Perhitungan Rasio Karyawan per 1000 pelanggan ... 40

Tabel 3.25 Petunjuk Perhitungan Rencana Jangka Panjang ... 41

Tabel 3.26 Petunjuk Penilaian Rencana Organisasi dan Uraian Tugas ... 42

Tabel 3.27 Petunjuk Penilaian Prosedur Operasi Standar ... 42

Tabel 3.28 Petunjuk Penilaian Gambar Nyata Laksana ... 43

Tabel 3.29 Petunjuk Penilaian Pedoman Penilaian Kerja Karyawan ... 44

Tabel 3.30 Petunjuk Penilaian Rencana Kerja dan Anggaran Perusahaan 44

Tabel 3.31 Petunjuk Penilaian Tertib Laporan Internal ... 45

Tabel 3.32 Petunjuk Penilain Tertib Laporan Eksternal ... 45

Tabel 3.33 Petunjuk Penilain Opini Auditor Independen ... 46

Tabel 3.34 Petunjuk Penilaian Tindak Lanjut Hasil Pemeriksaan Tahun Terakhir ... 46

xiii

Tabel 5.5 Rasio Laba terhadap Penjualan ... 60

Tabel 5.6 Perubahan Rasio Laba terhadap Penjualan dan Perhitungan Bonus ... 60

Tabel 5.7 Rasio Aktiva Lancar terhadap Utang Lancar ... 61

Tabel 5.8 Rasio Utang Jangka Panjang terhadap Ekuitas ... 62

Tabel 5.9 Rasio Total Aktiva terhadap Total Utang ... 63

Tabel 5.10 Rasio Biaya Operasi terhadap Pendapatan Operasi ... 65

Tabel 5.11 Rasio Laba Operasi sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo ... 66

Tabel 5.12 Rasio Aktiva Produktif terhadap Penjualan Air ... 67

Tabel 5.13 Piutang Usaha ... 67

Tabel 5.14 Penjualan per Hari ... 68

Tabel 5.15 Jangka Waktu Penagihan ... 68

Tabel 5.16 Efektivitas Penagihan ... 69

Tabel 5.17 Nilai Aspek Keuangan untuk periode 2010 dan 2011 ... 69

Tabel 5.18 Nilai Kinerja dari Aspek Keuangan untuk Periode 2010 dan 2011 ... 70

Tabel 5.19 Rasio Cakupan Pelayanan ... 71

Tabel 5.20 Perubahan Rasio Cakupan Pelayanan dan Perhitungan Bonus 71

Tabel 5.21 Kualitas Air Distribusi ... 71

Tabel 5.22 Kontinuitas Air ... 72

Tabel 5.23 Rasio Produktifitas Pemanfaatan Instalasi Produksi ... 73

Tabel 5.24 Rasio Tingkat Kehilangan Air ... 74

Tabel 5.25 Perubahan Rasio Tingkat kehilangan Air dan Perhitungan Bonus ... 74

Tabel 5.26 Rasio Peneraan Air Meter ... 75

Tabel 5.27 Kecepatan Penyambungan Baru ... 76 Tabel 5.28 Rasio Kemampuan Penanganan Pengaduan Rata-rata per Bulan 77

xiv

Tabel 5.29 Kemudahan Pelayanan ... 77

Tabel 5.30 Rasio Karyawan per 1000 Pelanggan ... 78

Tabel 5.31 Nilai Aspek Operasional untuk Periode 2010 dan 2011 ... 79

Tabel 5.32 Nilai Kinerja dariAspek Operasional untuk Periode 2010 dan 2011 ... 79

Tabel 5.33 Rencana Jangka Panjang ... 80

Tabel 5.34 Rencana Organisasi dan Uraian Tugas ... 80

Tabel 5.35 Prosedur Operasi Standar ... 81

Tabel 5.36 Gambar Nyata Laksana ... 81

Tabel 5.37 Pedoman Penilaian Kerja Karyawan ... 82

Tabel 5.38 Rencana Kerja dan Anggaran Perusahaan (RKAP) ... 82

Tabel 5.39 Tertib Laporan Internal ... 83

Tabel 5.40 Opini Laporan Eksternal ... 83

Tabel 5.41 Opini Auditor Independen ... 83

Tabel 5.42 Tindak Lanjut Hasil Pemeriksaan Tahun Terakhir ... 84

Tabel 5.43 Nilai Aspek Administrasi untuk Periode 2010 dan 2011 ... 84

Tabel 5.44 Nilai Kinerja dari Aspek Administrasi untuk Periode 2010 dan 2011 ... 85

Tabel 5.45 Klasifikasi Tingkat Keberhasilan Kinerja PDAM Kabupaten Purworejo untuk Periode 2010 dan 2011 ... 85

xv DAFTAR GAMBAR

Halaman Gambar 4.1 Struktur Organisasi Kabupaten Purworejo ... 52

xvi ABSTRAK

ANALISIS KINERJA PERUSAHAAN DAERAH AIR MINUM Studi Kasus di PDAM Kabupaten Purworejo

Fenike Aprilia Putri NIM : 092114005 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan Penelitian ini adalah untuk mengetahui kinerja PDAM Kabupaten Purworejo selama dua tahun dari tahun 2010 sampai dengan 2011.

Jenis Penelitian ini adalah studi kasus pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Purworejo. Pengumpulan data dilakukan dengan melakukan pencatatan langsung terhadap data yang diperoleh dari hasil wawancara dan dokumentasi. Teknik analisis data deskriptif digunakan untuk menjawab masalah, dengan acuan Surat Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum.

xvii ABSTRACT

AN ANALYSIS OF THE PERFOMANCE OF MUNICIPAL WATERWORKS

A Case Study at Municipal Waterworks of Purworejo Regency

Fenike Aprilia Putri NIM : 092114005 Universitas Sanata Dharma

Yogyakarta 2013

The purpose of this research is to determine the performance of Municipal Waterworks for the year 2010 – 2011.

This type of research is a case study at Municipal Waterworks of Purworejo Regency. Data collection is done by documentation and interview. Descriptive analysis data is based on The Minister for Internal Affairs Decree Number 47 in 1999 related with the Municipal Waterworks performance evaluation criteria.

The result showed that the total performance value of Municipal Waterworks in the year 2010 was 58,3 which is categorized as sufficient, and in the year 2011 was 61,17 which is categorized as good.

1 BAB I

PENDAHULUAN

A. Latar belakang masalah

Pembangunan yang dilaksanakan di Negara kita saat ini bertujuan untuk meningkatkan taraf hidup dan kesejahteraan seluruh rakyat atau disebut juga pembangunan di bidang ekonomi. Salah satu usaha pembangunan ekonomi adalah meningkatkan kemampuan berusaha bagi pengusaha dalam mengelola usahanya atau kegiatan membutuhkan modal untuk membiayai usaha yang dijalankan.

Konsep pembangunan secara umum adalah usaha untuk memperbaiki kondisi sosial ekonomi masyarakat, melalui pembangunan diusahakan ada perbaikan dari kondisi pasif statis dan tertinggal menjadi aktif, dinamis, serta masyarakat yang lebih maju. Salah satu kebijakan pembangunan adalah peningkatan sarana air bersih. Usaha dalam mengelola air bersih memerlukan organisasi yang handal dan profesional. Perusahaan Daerah Air Minum (PDAM) adalah Perusahaan Daerah yang bergerak di bidang pengelolaan dan pelayanan air bersih. Sebagai perusahaan yang bertugas melayani kebutuhan manusia yang sangat mendasar yaitu air bersih, maka PDAM berkewajiban untuk meningkatkan cakupan pelayanan seiring dengan pertambahan jumlah penduduk dan kenaikan taraf hidup masyarakat.

2

menjalankan operasionalnya dituntut untuk menerapkan prinsip-prinsip ekonomi perusahaan yang biasa digunakan yaitu memperhitungkan pendapatan dengan biaya-biaya yang dikeluarkan. Rencana anggaran PDAM dibuat untuk menjaga kestabilan usaha, sehingga PDAM tidak hanya menjadi sumber pendapatan daerah tetapi dapat meningkatkan dan mengembangkan pelayanan kepada masyarakat dengan melakukan investasi pengembangan jaringan air bersih, dengan demikian tujuan PDAM dapat tercapai.

Oleh karena itu sangat penting bagi PDAM untuk dapat meningkatkan kinerjanya dari tahun ke tahun. Untuk mengetahui keberhasilan direksi dalam mengelola PDAM dilakukan penilaian terhadap kinerja pada setiap akhir tahun buku sebagaimana ditetapkan dalam Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum dengan Surat Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum.

B. Rumusan Masalah

Bagaimana kinerja PDAM Kabupaten Purworejo selama dua tahun dari tahun 2010 sampai dengan 2011 berdasarkan Surat Keputusan Menteri Dalam Negeri Nomor 47 tahun 1999?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui kinerja PDAM Kabupaten Purworejo selama dua tahun dari tahun 2010 sampai dengan 2011 berdasarkan Surat Keputusan Menteri Dalam Negeri Nomor 47 tahun 1999.

D. Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan gambaran mengenai keadaan dan kemampuan PDAM Kabupaten Purworejo serta dapat digunakan sebagai bahan masukan bagi PDAM Kabupaten Purworejo untuk menilai perkembangan kinerja PDAM sebagai bahan masukan Pemerintah Daerah Kabupaten Purworejo dalam mengambil langkah pengembangan PDAM Kabupaten Purworejo.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah referensi, wawasan, dan pengetahuan baik bagi mahasiswa Universitas Sanata Dharma.

3. Bagi Penulis

4

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi tentang latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Landasan Teori

Bab ini berisi teori-teori yang dijadikan dasar untuk penelitian, pembahasan serta sebagai dasar untuk mengolah data.

Bab III Metode Penelitian

Bab ini berisi tentang jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, sumber data, teknik pengumpulan data, teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini berisi gambaran umum PDAM, tujuan dan fungsi perusahaan, struktur organisasi, dan kebijakan akuntansi.

Bab V Analisis Data dan Pembahasan

Bab ini berisi analisis data yang dilakukan penulis dan pembahasannya.

Bab VI Penutup

Bab ini berisi kesimpulan dan saran serta keterbatasan penulisan.

5 BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.Bagi para analis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

Menurut Munawir (2001: 5), akuntansi adalah seni daripada pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat keuangan dengan cara yang setepat-tepatnya dan dengan penunjuk atau dinyatakan dalam uang, serta penafsiran, terhadap hal-hal yang timbul daripadanya. Menurut Myer dalam bukunya Financial Statement Analysis mengatakan bahwa yang dimaksud dengan laporan keuangan adalah :

“Dua daftar yang disusun oleh Akuntan pada akhir periode untuk suatu perusahaan.Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi-laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar lba yang tak dibagikan (laba yang ditahan)”

6

transaksi-transaksi keuangan yang terjadi selamatahun buku yang bersangkutan.

2. Tujuan Laporan Keuangan

Menurut Dwi Prastowo (2005:5), laporan keuangan disusun dengan tujauan menyediakan informasi menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan ekonomi.

3. Unsur – unsur Laporan Keuangan a. Neraca

Menurut Munawir (2001:13-20), neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu.Tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu di mana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut dengan Balance Sheet.Demikian Neraca terdiri dari tiga bagian utama yaitu

aktiva, hutang, modal. 1) Aktiva

Dalam pengertian aktiva tidak terbatas pada kekayaan perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran-pengeluaranyang belum dialokasikan atau biaya yang masih harus dialokasikan pada penghasilan yang akan datang, serta aktiva tidak

berwujud lainnya misalnya goodwill, hak paten, hak menerbitkan dan sebagainya.

2) Hutang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang beelum terpenuhi, di mana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor.

3) Modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan.

b. Laporan Laba Rugi

Menurut Zaki Baridwan (2004: 29), laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu.Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan.

8

c. Laporan Perubahan Modal

Laporan perubahan modal yaitu suatu laporan yang berisi ikhtisar perubahan modal suatu perusahaan yang terjadi selama suatu jangka waktu tertentu.

4. Pihak – pihak yang Membutuhkan Laporan Keuangan

Menurut Sofyan Syafri Harahap (2007: 120-124), para pemakai laporan keuangan beserta kegunaannya:

a. Pemegang Saham

Pemegang saham ingin mengetahui kondisi keuangan perusahaan, aset, utang, modal, hasil, biaya, dan laba. Pemegang saham juga mengetahui perkembangan perusahaan dari waktu ke waktu, perbandingan dengan usaha sejenis, dan perusahaan lainnya.

b. Investor

Investor dalam hal tertentu juga sama seperti pemegang saham. Bagi investor potensial ia akan melihat kemungkinan potensi keuntungan yang akan diperoleh dari perusahaan yang dilaporkan.

c. Analis Pasar Modal

Analis pasar modal selalu melakukan baik analisis tajam dan lengkapbterhadap laporan keuangan perusahaan yang go public maupun yang berpotensi masuk pasar modal. Ia ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan.

d. Manajer

Manajer ingin mengetahui situasi ekonomis perusahaan yang dipimpinnya.

e. Karyawan dan Serikat Pekerja

Karyawan perlu mengetahui kondisi keuangan perusahaan untuk menetapkan apakah ia masih terus bekerja atau pindah.

f. Instansi Pajak

Semua kewajiban pajak akan tergambar dalam laporan keuangan, dan juga sebagai dasar pengenaan pajak.

g. Pemberi Dana (kreditur)

Kreditur dapat menilai kemampuan keuangan bagi calon penerima kredit. h. Supplier

Supplier dapat melihat apakah perusahaan layak diberikan fasilitas kredit. i. Pemerintah

Pemerintah dapat melihat apakah perusahaan telah mengikuti peraturan yang telah ditetapkan.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

10

atau pertimbangan antara jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio dapat memberikan gambaran kepada penganalisa tentang baik atau buruknya suatu keadaan atau posisi keuangan suatu perusahaan, terutama apabila angka-angka rasio tersebut diperbandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Menurut Dwi Prastowo (2005: 56), secara harfiah analisis laporan keuangan terdiri atas dua kata, yaitu analisis dan laporan keuangan. Ini berarti juiga bahwa analisis laporan keuangan merupakan suatu kegiatan menganalisis laporan keuangan suatu perusahaan.Menurut Kamus Besar Bahasa Indonesia, kata “analisis” sendiri didefinisikan sebagai berikut:

“Penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta hubungan antarbagian untuk memperoleh

pengertiaqn yang tepat dan pemahaman arti keseluruhan.”

Menurut pengertian ini, analisis laporan keuangan tidak lain merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur tersebut, dan menelaah hubungan diantara unsur-unsur tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri. Ini berarti para analis laporan keuangan dituntut mempunyai pengertian yang cukup tentang unsur-unsur yang membentuk laporan keuangan.

2. Tujuan Analisis Laporan Keuangan

Menurut John J. Wild, K.R. Subramanyam dan Robert F. Halsey (2005: 118), kebutuhan informasi pemakai berbeda berdasarkan tujuan dan analisa mereka. Pada analisa ekuitas, informasi akuntansi harus memberikan gambaran yang tidak bias mengenai posisi keuangan dan kinerja perusahaan.

Menurut Dwi Prastowo (2005: 57), analisis laporan keuangan dilakukan untuk mencapai beberapa tujuan. Misalnya dapat digunakan sebagai alat screening awal dalam memilih alternatif investasi atau merger; sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa datang, sebagai proses diagnosis terhadap masalah-masalah manajemen operasi atau masalah lainnya, atau sebagai alat evaluasi terhadap manajemen.

3. Metode dan Teknik Analisis Laporan Keuangan

Menurut Dwi Prastowo (2005:59), secara umum metode analisis keuangan dapat diklasifikasikan menjadi dua klasifikasi, yaitu metode analisis horizontal(dinamis) dan metode analisis vertical(statis).

a. Metode analisis horizontal adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa tahun (periode), sehingga dapat diketahui perkembangan dan kecenderungannya.

Teknik-12

teknik analisis yang termasuk pada klasifikasi metode ini antara lain teknik analisis persentase perkomponen (Common–Size), analisis rasio, dan analisis impas.

C. Rasio Keuangan

1. Pengertian Rasio Keuangan

Menurut S. Munawir (2001: 64), rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Menurut Sofyan Syafri Harahap (2007: 297), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan.Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya.

Menurut Toto Prihadi (2010: 113), tujuan analisis rasio digunakan secara khusus oleh investor dan kreditor dalam keputusan investasi atau

penyaluran dana. Keputusan tersebut dilakukan antara lain dengan membandingkan antara rasio perusahaan dengan industri.

2. Manfaat Rasio Keuangan

Menurut Irham Fahmi (2011: 47), manfaat rasio keuangan , yaitu : a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat

menilai kinerja dan prestasi perusahaan.

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencaan.

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan.

d. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat digunakan untuk memperkirakan potensi resiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

e. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

3. Penggolongan Rasio Keuangan dalam Laporan Keuangan

Menurut S. Munawir (2001: 68), berdasarkan sumber datanya maka angka rasio dapat dibedakan antara :

14

b. Rasio-rasio laporan rugi-laba (income statement rasios) yaitu angka-angka rasio yang dalam penyusunannya semua datanya diambil dari laporan rugi-laba, misalnya gross profit margin, net operating margin, operating rasio dan lain sebagainya.

c. Rasio-rasio antar laporan (interstatement rasios) ialah semua angka rasio yang penyusunannya datanya berasal dari neraca dan data lainnya dari laporan rugi-laba, misalnya tingkat perputaran persediaan (account receivable turn over), sales to inventory, sales to fixed assets dan lain

sebagainya.

Menurut Dwi Prastowo (2005: 64), beberapa jenis angka rasio dikelompokkan ke dalam kelompok sebagai berikut:

a. Rasio Likuiditas yang mengukur kemampuan suatu perusahan dalam memenuhi kewajiban jangka pendeknya.

b. Rasio Solvabilitas yang mengukur tingkat perlindungan para kreditor jangka panjang.

c. RasioReturn on Investment yang mengukur kemampuan perusahaan dalam menghasilkan laba, relatif dibandingkan dengan aktiva (investasi) yang digunakan.

d. Rasio Pemanfaatan Aktiva yang mengukur efisiensi dan efektivitas penggunaan aktiva dalam mendukung penjualan perusahaan.

e. Rasio Kinerja Operasi yang mengukur efisiensi operasi perusahaan. f. Investor umumnya tertarik pada kelompok rasio profitabilitas tertentu.

D. Analisis Kinerja

1. Pengertian Kinerja

Kinerja mengandung pengertian kemampuan untuk menghasilkan keuntungan secara efisien dan efektif. Dalam suatu badan usaha tinggi rendahnya kinerja diukur dengan laba yang dihasilkan.

2. Pengertian Penilaian Kinerja

Menurut Mulyadi (2001:415-416), penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya.Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan.

Menurut Mulyadi (2001:416), manfaat penilaian kinerja adalah:

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti: promosi, transfer, dan pemberhentian.

16

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan. 3. Pengertian Kinerja Keuangan

Menurut Irham Fahmi (2011: 2), kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

E. Perusahaan Daerah

1. Pengertian Perusahaan Daerah

Menurut Manulang (1991:42), perusahaan daerah adalah suatu perusahaan yang di dirikan dengan suatu peraturan daerah, dimana modal seluruhnya atau sebagianmerupakan kekayaan daerah yang dipisahkan, kecuali ditentukan lain dengan atau berdasarkan undang-undang.

2. Tujuan Perusahaan Daerah

Menurut Manulang (1991:42), tujuan perusahaan daerah adalah untuk turut serta melaksanakan pembangunan daerah khususnya dan pembangunan ekonomi nasional umumnya.Perusahaan Daerah memenuhi kebutuhan rakyat dan ketentraman serta kesenangan kerja dalam perusahaan menuju masyarakat adil dan makmur.

3. Pengertian Perusahaan Daerah Air Minum

Menurut SK Mendagri (1999), Perusahaan Daerah Air Minum selanjutnya disingkat PDAM adalah Perusahaan milik Daerah Propinsi atau Daerah Kabupaten dan atau Daerah Kota.

F. Kinerja PDAM

Menurut SK Mendagri (1999), kinerja adalah tingkat keberhasilan pengelolaan PDAM dalam satu tahun buku tertentu.Indikator adalah tolok ukur tingkat keberhasilan dari suatu aspek.Penilaian Kinerja dilakukan untuk mengetahui keberhasilan Direksi dalam mengelola Perusahaan Daerah Air Minum.

Dasar untuk menilai kinerja PDAM adalah Surat Keputusan Menteri Dalam Negeri Nomor 47 tahun 1999 tentang Pedoman Penilaian Kinerja PDAM.Berikut adalah Aspek-aspek dalam penilaian kinerja PDAM menurut SK Mendagri No. 47 tahun 1999.

1. Tingkat Keberhasilan PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja diatas 75;

b. Baik, bila memperoleh nilai kinerja diatas 60 sampai dengan 75; c. Cukup, bila memperoleh nilai kinerja diatas 45 sampai dengan 60; d. Kurang, bila memperoleh nilai kinerja diatas 30 sampai dengan 45;

18

2. Bobot untuk masing-masing aspek adalah: a. Aspek Keuangan 45;

b. Aspek Operasional 40; c. Aspek Administrasi 15. 3. Indikator setiap aspek terdiri atas:

a. Aspek Keuangan:

1) Rasio Laba terhadap Aktiva Produktif; 2) Rasio Laba terhadap Penjualan;

3) Rasio Aktiva Lancar terhadap Utang Lancar; 4) Rasio Utang Jangka Panjang terhadap Total Utang; 5) Rasio Total Aktiva terhadap Total Utang ;

6) Rasio Biaya Operasi terhadap Pendapatan Operasi;

7) Rasio Laba Operasi sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo;

8) Rasio Aktiva Prodiktif terhadap Penjualan Air; 9) Jangka Waktu Penagihan Piutang;

10)Efektivitas Penagihan. b. Aspek Operasional

1) Cakupan Pelayanan; 2) Kualitas Air Distribusi; 3) Kontinuitas Air;

4) Produktifitas Pemanfaatan Instalasi Produksi;

5) Tingkat Kehilangan Air; 6) Penerapan Meter Air;

7) Kecepatan Penyambungan Baru;

8) Kemampuan Penanganan Pengaduan Rata-rata per bulan; 9) Kemudahan Pelayanan;

10)Rasio Karyawan per 1000 pelanggan. c. Aspek Administrasi

1) Rencana Jangka Panjang (Corporate Plan); 2) Rencana Organisasi dan Uraian Tugas; 3) Prosedur Operasi Standar;

4) Gambar Nyata Laksana (As Built Drawing); 5) Pedoman Penilaian Kerja Karyawan;

6) Rencana Kerja dan Anggaran Perusahaan (RKAP); 7) Tertib Laporan Internal;

8) Tertib Laporan Eksternal; 9) Opini Auditor Independen;

10)Tindak lanjut hasil pemeriksaan tahun terakhir. 4. Perbaikan terhadap indikator:

a. Peningkatan Rasio Laba terhadap Aktiva Produktif; b. Peningkatan Rasio Laba terhadap Penjualan;

20

Diberikan nilai tambah berupa bonus dengan memperbandingkan hasil tahun buku saat ini dan sebelumnya.

5. Jumlah nilai indikator maksimum pada masing-masing aspek adalah: a. Aspek Keuangan 60;

b. Aspek Operasional 47; c. Aspek Administrasi 36.

21 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis merupakan studi kasus yaitu penelitian tentang objek tertentu pada perusahaan yang akan dilakukan pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Purworejo. Kesimpulan yang dibuat dari hasil penelitian hanya berlaku bagi perusahaan yang dianalisis.

B. Tempat dan Waktu Penelitian

1. Lokasi Penelitian

Penelitian dilakukan di PDAM TIRTA PERWITASARI Kabupaten Purworejo, Jl. Jend. Sudirman No. 101.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Februari-Maret, tahun 2013.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian :

22

2. Objek Penelitian :

a. Laporan Keuangan PDAM Kabupaten Purworejo tahun 2010 dan 2011.

b. Laporan Bidang teknik PDAM Kabupaten Purworejo tahun 2010 dan 2011.

D. Sumber Data

Data Sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan. Sumber data yang dibutuhkan penulis sebagai berikut:

1. Gambaran Umum Perusahaan 2. Neraca tahun 2010-2011

3. Laporan Laba/Rugi tahun 2010-2011 4. Laporan bidang teknik tahun 2010-2011

E. Teknik Pengumpulan Data

1. Wawancara

Teknik pengumpulan data dengan tanya jawab langsung kepada subyek penelitian. Teknik ini digunakan untuk mencari data mengenai gambaran umum perusahaan.

2. Dokumentasi

Teknik pengumpulan data dengan cara mengumpulkan dan mempelajari data-data perusahaan seperti laporan keuangan dan catatan-catatan lain yang berkaitan dengan masalah yang diteliti.

F. Teknik Analisa Data

Untuk mengetahui kinerja keuangan PDAM Kabupaten Purworejo dari tahun 2010-2011 yang berdasarkan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 yang berisi petunjuk penggolongan tingkat keberhasilan dan perhitungan kinerja PDAM, maka langkah-langkah yuang digunakan sebagai berikut:

1. Aspek Keuangan

a. Menghitung 10 indikator aspek keuangan.

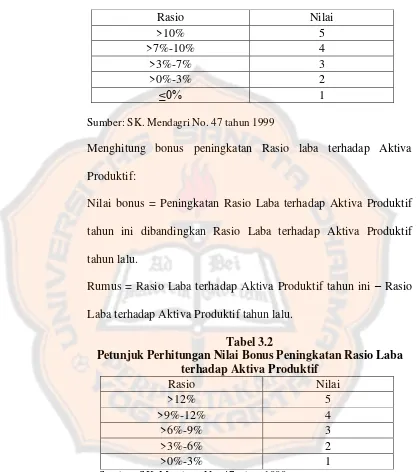

1) Menghitung Rasio Laba terhadap Aktiva Produktif

24

Tabel 3.1

Petunjuk Perhitungan Rasio Laba terhadap Aktiva Produktif

Sumber: SK. Mendagri No. 47 tahun 1999

Menghitung bonus peningkatan Rasio laba terhadap Aktiva Produktif:

Nilai bonus = Peningkatan Rasio Laba terhadap Aktiva Produktif tahun ini dibandingkan Rasio Laba terhadap Aktiva Produktif tahun lalu.

Rumus = Rasio Laba terhadap Aktiva Produktif tahun ini – Rasio Laba terhadap Aktiva Produktif tahun lalu.

Tabel 3.2

Petunjuk Perhitungan Nilai Bonus Peningkatan Rasio Laba terhadap Aktiva Produktif

2) Menghitung Rasio Laba terhadap Penjualan

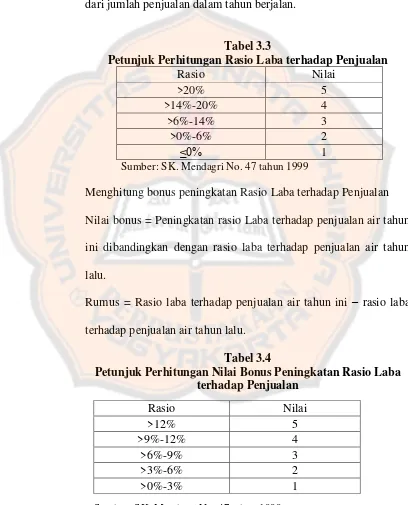

Rasio ini digunakan untuk mengukur laba yang dapat diperoleh dari jumlah penjualan dalam tahun berjalan.

Tabel 3.3

Petunjuk Perhitungan Rasio Laba terhadap Penjualan

Rasio Nilai

Sumber: SK. Mendagri No. 47 tahun 1999

Menghitung bonus peningkatan Rasio Laba terhadap Penjualan Nilai bonus = Peningkatan rasio Laba terhadap penjualan air tahun ini dibandingkan dengan rasio laba terhadap penjualan air tahun lalu.

Rumus = Rasio laba terhadap penjualan air tahun ini – rasio laba terhadap penjualan air tahun lalu.

Tabel 3.4

26

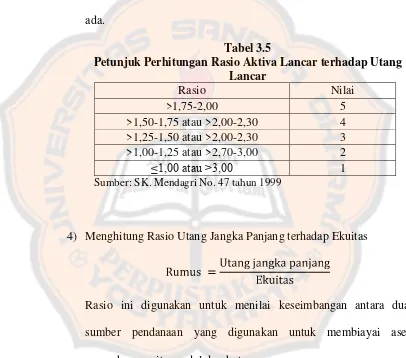

3) Menghitung Rasio Aktiva Lancar terhadap Utang Lancar

Rasio ini untuk menilai ketersediaan aktiva lancar untuk memenuhi kewajiban jangka pendek dalam rangka membiayai kegiatan operasi maupun pembayaran hutang dan bunga jatuh tempo jika ada.

Tabel 3.5

Petunjuk Perhitungan Rasio Aktiva Lancar terhadap Utang Lancar

Rasio Nilai

>1,75-2,00 5

>1,50-1,75 atau >2,00-2,30 4 >1,25-1,50 atau >2,00-2,30 3 >1,00-1,25 atau >2,70-3,00 2

≤1,00 atau >3,00 1

Sumber: SK. Mendagri No. 47 tahun 1999

4) Menghitung Rasio Utang Jangka Panjang terhadap Ekuitas

Rasio ini digunakan untuk menilai keseimbangan antara dua sumber pendanaan yang digunakan untuk membiayai aset perusahaan, yaitu modal dan hutang.

Tabel 3.6

Petunjuk Perhitungan Rasio Utang Jangka Panjang terhadap Total Utang

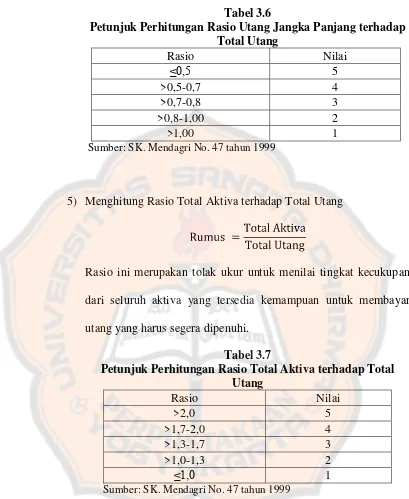

5) Menghitung Rasio Total Aktiva terhadap Total Utang

Rasio ini merupakan tolak ukur untuk menilai tingkat kecukupan dari seluruh aktiva yang tersedia kemampuan untuk membayar utang yang harus segera dipenuhi.

Tabel 3.7

28

6) Menghitung Rasio Biaya Operasi terhadap Pendapatan Operasi

Rasio ini merupakan tolak ukur yang digunakan untuk menilai penghematan dalam penggunaan sumber dana dan daya untuk menjalankan kegiatan operasional perusahaan.

Tabel 3.8

Petunjuk Perhitungan Rasio Biaya Operasi terhadap Pendapatan Operasi

Rasio Nilai

≤0,50 5

>0,50-0,65 4

>0,65-0,85 3

>0,85-1,00 2

>1,00 1

Sumber: SK. Mendagri No. 47 tahun 1999

7) Menghitung Rasio Laba Operasi Sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo

Rasio ini digunakan untuk mengukur potensi laba yang dihasilkan dapat memenuhi kewajiban pembayaran angsuran pokok dan bunga yang jatuh tempo.

Tabel 3.9

Petunjuk Perhitungan Rasio Aktiva Produktif terhadap Penjualan Air

8) Menghitung Rasio Aktiva Produktif terhadap Penjualan Air

Rasio ini digunakan untuk menunjukkan berapa besar aktiva produktif yang digunakan dalam memperoleh pendapatan atas penjualan air.

Tabel 3.10

Petunjuk Perhitungan Rasio Aktiva Produktif terhadap Penjualan Air

30

9) Menghitung Jangka Waktu Penagihan Piutang

Jangka waktu penagihan piutang merupakan tolak ukur menilai efektivitas dari upaya manajemen dalam pengendalian piutang yaitu menilai waktunya rata-rata piutang tertagih menjadi kas.

Tabel 3.11

Petunjuk Perhitungan Jangka Waktu Penagihan Piutang

Rasio Nilai

Sumber: SK. Mendagri No. 47 tahun 1999

10)Menghitung Efektivitas Penagihan

Efektivitas penagihan merupakan tolak ukur untuk menilai efektivitas dari upaya manajemen dalam pengendalian piutang.

Tabel 3.12

Petunjuk Perhitungan Efektivitas Penagihan

Rasio Nilai

Sumber: SK. Mendagri No. 47 tahun 1999

b. Menghitung total nilai aspek keuangan dengan menjumlahkan nilai dari sepuluh indikator pada aspek keuangan.

c. Menghitung jumlah nilai yang diperoleh pada aspek keuangan, dengan nilai bobot 45 dan maksimum nilai 60, yaitu:

2. Aspek Operasional

Adalah tingkat keberhasilan yang dicapai atas pengelolaan aspek operasional PDAM dalam satu tahun buku tertentu.

a. Menghitung dan memberikan nilai 10 indikator aspek operasional: 1) Menghitung Cakupan Pelayanan

32

Tabel 3.13

Petunjuk Perhitungan Cakupan Pelayanan

Kota Kabupaten

Menghitung bonus Peningkatan Cakupan Pelayanan

Nilai Bonus = Perhitungan cakupan pelayanan tahun ini dibandingkan dengan cakupan pelayanan tahun lalu.

Rumus = cakupan pelayanan tahun ini – cakupan pelayanan tahun lalu.

Tabel 3.14

Petunjuk Perhitungan Nilai Bonus Peningkatan Cakupan Pelayanan

Sumber: SK. Mendagri No. 47 tahun 1999

2) Memberikan Penilaian Kualitas Air Distribusi

Adalah pemenuhan syarat yang telah ditetapkan instansi berwenang mengenai kualitas air yang dikonsumsi masyarakat berdasarkan kriteria-kriteria yang telah ditetapkan.

Tabel 3.15

Petunjuk Perhitungan Kualitas Distribusi Air

Kualitas Air Nilai

Memenuhi syarat air minum 3 Memenuhi syarat air bersih 2 Tidak memenuhi syarat 1 Sumber: SK. Mendagri No. 47 tahun 1999

3) Memberikan Penilaian Kontinuitas Air

Indikator ini digunakan untuk mengetahui apakah pelanggan mendapat aliran air secara penuh atau tidak yaitu selama 24 jam per hari.

Tabel 3.16

Petunjuk Perhitungan Penilaian Kontinuitas Air

Kualitas Air Nilai

semua pelanggan mendapat aliran air 24 jam 2 belum semua pelanggan mendapat aliran air 24 jam 1 Sumber: SK. Mendagri No. 47 tahun 1999

4) Menghitung Produktifitas Pemanfaatan Instalansi Produksi

Merupakan perbandingan antara kapasitas produksi dengan kapasitas terpasang.

Tabel 3.17

Petunjuk Perhitungan Produktifitas Pemanfaatan Instansi Produksi

Sumber: SK. Mendagri No. 47 tahun 1999

Rasio Nilai

>90% 4

>80%-90% 3

>70%-80% 2

34

5) Menghitung Tingkat kehilangan air

Merupakan perbandingan antara jumlah air m3 air yang didistribusikan yang terjual dengan jumlah m3 air yang didistribusikan. Rasio ini menunjukkan bagaimana tingkat kehilangan air yang dialami.

Tabel 3.18

Petunjuk Perhitungan Tingkat Kehilangan Air

Rasio Nilai

≤20% 4

>20%-30% 3

>30%-40% 2

>40% 1

Sumber: SK. Mendagri No. 47 tahun 1999

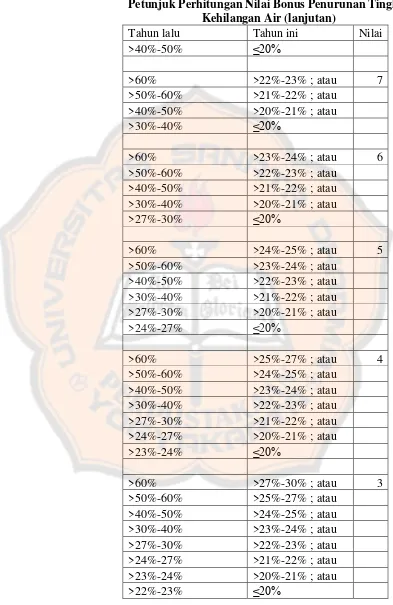

Nilai Bonus = Penurunan tingkat kehilangan air dihitung dengan cara membandingkan penurunan kehilangan air tahun ini dengan tahun lalu.

Rumus = rasio tingkat kehilangan air tahun ini – rasio tingkat kehilangan air tahun lalu.

Tabel 3.19

Petunjuk Perhitungan Nilai Bonus Penurunan Tingkat Kehilangan Air

Tabel 3.19

36

Tabel 3.19

Petunjuk Perhitungan Nilai Bonus Penurunan Tingkat Kehilangan Air (lanjutan)

6) Menghitung Peneraan Meter Air

Meter air adalah alat ukur air yang digunakan oleh pelanggan. Untuk menjamin kebenaran angka yang ditunjukkan maka harus dipastikan bahwa selama terpasang meter air tersebut dalam kondisi baik dan akurat. Maka perlu adanya pemeliharaan seluruh meter air yang dipasang dan ditera secara periodik dan

menggantinya bila kedapatan rusak atau bila sudah tiba penggantiannya.

Tabel 3.20

Petunjuk Perhitungan Peneraan Meter Air

Rasio Nilai

>20%-25% 3

>10%-20% 2

>0%-10% atau >25% 1 Sumber: SK. Mendagri No. 47 tahun 1999

7) Memberikan Penilaian Kecepatan Penyambungan Baru

Kecepatan penyambungan baru menunjukkan berapa kecepatan pelayanan yang diberikan kepada pelanggan dalam proses pemasangan sambungan baru.

Tabel 3.21

Petunjuk Perhitungan Penilaian Kecepatan Penyambungan Baru

Lamanya Nilai

≤ 6 hari kerja 2 > 6 hari kerja 1 Sumber: SK. Mendagri No. 47 tahun 1999

8) Menghitung Kemampuan Penanganan Pengaduan Rata-rata per Bulan

38

jumlah pengaduan yang telah selesai ditangani dengan jumlah seluruh pelanggan.

Tabel 3.22

Petunjuk Perhitungan Kemampuan Penanganan Pengaduan Rata-rata per Bulan

Rasio Nilai

≥80% 2

<80% 1

Sumber: SK. Mendagri No. 47 tahun 1999

9) Memberikan Penilaian Kemudahan Pelayanan

Yaitu tersedianya sarana penunjang dalam rangka memberikan kemudahan pelayanan baik untuk melakukan pembayaran maupun pengaduan. Dalam hal ini yang dimaksud tersedianya sarana penunjang yakni tersedianya service point diluar kantor pusat.

Tabel 3.23

Petunjuk Perhitungan Penilaian Kemudahan Pelayanan

Ketersediaan Nilai

Tersedia 2

Tidak tersedia 1

Sumber: SK. Mendagri No. 47 tahun 1999

10)Menghitung Rasio Karyawan per 1000 pelanggan

Rasio ini merupakan perbandingan antara jumlah karyawan dengan jumlah pelanggan.

Tabel 3.24

Petunjuk Perhitungan Rasio Karyawan per 1000 pelanggan

Kota Kabupaten

Rasio Nilai Rasio Nilai

≤6 5 ≤8 5

>6-7 4 >8-11 4

>7-9 3 >11-15 3

>9-10 2 >15-18 2

>10 1 >18 1

Sumber: SK. Mendagri No. 47 tahun 1999

b. Menghitung total nilai aspek operasional dengan menjumlahkan nilai dari sepuluh indikator pada aspek operasional.

c. Menghitung jumlah nilai yang diperoleh pada aspek operasional, dengan nilai bobot 40 dan maksimum nilai 47, yaitu :

3. Aspek Administrasi

Adalah tingkat keberhasilan yang dicapai atas pengelolaan aspek administrasi PDAM dalam satu tahun buku tertentu.

a. Memberikan penilaian 10 indikator aspek administrasi 1) Rencana Jangka Panjang

40

Tabel 3.25

Petunjuk Perhitungan Rencana Jangka Panjang

Pelaksanaan Nilai

Sepenuhnya dipedomani 4

Dipedomani sebagian 3

Memiliki, belum dipedomani 2

Tidak memiliki 1

Sumber: SK. Mendagri No. 47 tahun 1999

2) Rencana Organisasi dan Uraian Tugas

Adalah struktur organisasi dan tata cara kerja organisasi yang dimiliki oleh PDAM dan disahkan oleh kepala daerah.

Tabel 3.26

Petunjuk Penilaian Rencana Organisasi dan Uraian Tugas

Pelaksanaan Nilai

Sepenuhnya dipedomani 4

Dipedomani sebagian 3

Memiliki, belum dipedomani 2

Tidak memiliki 1

Sumber: SK. Mendagri No. 47 tahun 1999

3) Prosedur Operasi Standar

Prosedur operasi standar adalah panduan yang mencakup prosedur dan penanganan operasi perusahaan.

Tabel 3.27

Petunjuk Penilaian Prosedur Operasi Standar

Pelaksanaan Nilai

Sepenuhnya dipedomani 4

Dipedomani sebagian 3

Memiliki, belum dipedomani 2

Tidak memiliki 1

Sumber: SK. Mendagri No. 47 tahun 1999

4) Gambar Nyata Laksana (as built drawing)

Merupakan ukuran untuk melihat sampai sejauh mana gambar nyata laksana disediakan dan dipedomani sebagai alat manajemen. Gambar nyata laksana untuk seluruh sistem distribusi adalah ukuran pelaksanaan manajemen produksi dan distribusi secara baik. Gambar nyata laksana adalah gambar diatas kertas yang memvisualisasikan setiap bangunan dan peralatan yang digunakan dalam sistem penyediaan air bersih, mulai dari unit produksi, distribusi, peralatan-peralatan dan bangunan.

Tabel 3.28

Petunjuk Penilaian Gambar Nyata Laksana

Pelaksanaan Nilai

Sepenuhnya dipedomani 4

Dipedomani sebagian 3

Memiliki, belum dipedomani 2

Tidak memiliki 1

Sumber: SK. Mendagri No. 47 tahun 1999

5) Pedoman Penilaian Kerja Karyawan

42

Tabel 3.29

Petunjuk Penilaian Pedoman Penilaian Kerja Karyawan

Pelaksanaan Nilai

Sepenuhnya dipedomani 4

Dipedomani sebagian 3

Memiliki, belum dipedomani 2

Tidak memiliki 1

Sumber: SK. Mendagri No. 47 tahun 1999

6) Rencana Kerja dan Anggaran Perusahaan (RKAP)

Untuk mengetahui sejauh mana Rencana Kerja dan Anggaran Perusahaan (RKAP) dipedomani. RKAP adalah penjabaran dari rencana jangka panjang secara tahunan yang mencakup rencana kerja dan anggaran perusahaan.

Tabel 3.30

Petunjuk Penilaian Rencana Kerja dan Anggaran Perusahaan

Sumber: SK. Mendagri No. 47 tahun 1999

7) Tertib Laporan Internal

Dilaksanakannya pelaporan dibidang keuangan, operasi dan administrasi secara berkala dari pelaksana kepada pengambil keputusan. Laporan tersebut antara lain laporan kas harian, laporan keuangan bulanan, dan lain-lain.

Pelaksanaan Nilai

Sepenuhnya dipedomani 4

Dipedomani sebagian 3

Memiliki, belum dipedomani 2

Tidak memiliki 1

Tabel 3.31

Petunjuk Penilaian Tertib Laporan Internal

Pelaksanaan Nilai

Dibuat tepat waktu 2

Tidak tepat waktu 1

Sumber: SK. Mendagri No. 47 tahun 1999

8) Tertib Laporan Eksternal

Penyampaian laporan-laporan untuk pihak ekstern secara periodik, tepat waktu, laporan tersebut antara lain laporan keuangan tahunan untuk badan pengawas dan laporan untuk keperluan pajak.

Tabel 3.32

Petunjuk Penilaian Tertib Laporan Eksternal

Pelaksanaan Nilai

Dibuat tepat waktu 2

Tidak tepat waktu 1

Sumber: SK. Mendagri No. 47 tahun 1999

9) Opini Auditor Independen

Opini pemeriksa independen mengenai kewajaran laporan keuangan yang disajikan oleh manajemen.

Tabel 3.33

Petunjuk Penilaian Opini Auditor Independen

Opini Nilai

Wajar tanpa pengecualian 4 Wajar dengan pengecualian 3 Tidak memberikan pendapat 2

Pendapat tidak wajar 1

44

10)Tindak Lanjut Hasil Pemeriksaan Tahun Terakhir

Hasil pencapaian upaya tindak lanjut temuan atau rekomendasi oleh instansi pemeriksa.

Tabel 3.34

Petunjuk Penilaian Tindak Lanjut Hasil Pemeriksaan Tahun Terakhir

Tindak Lanjut Nilai

Tidak ada temuan 4

Ditindaklanjuti, seluruhnya selesai 3 Ditindaklanjuti, sebagian selesai 2

Tidak ditindaklanjuti 1

Sumber: SK. Mendagri No. 47 tahun 1999

b. Menghitung total nilai aspek administrasi dengan menjumlahkan nilai dari sepuluh indikator pada aspek administrasi

c. Menghitung jumlah nilai yang diperoleh pada aspek administrasi, dengan nilai bobot 15 dan maksimum nilai 36, yaitu :

4. Menentukan klasifikasi tingkat keberhasilan kinerja yang diperoleh dari penjumlahan nilai kinerja perusahaan yang terdiri dari Aspek

Keuangan, Aspek Operasional, dan Aspek Administrasi.

Nilai kinerja = aspek keuangan + aspek operasional + aspek administrasi

5. Menentukan tingkat klasifikasi kinerja PDAM.

Tabel 3.35 Klasifikasi Kinerja PDAM

Nilai Kinerja Kinerja

>75 Baik sekali

>60-75 Baik

>45-60 Cukup

>30-45 Kurang

≤30 Tidak Baik

46 BAB IV

GAMBARAN UMUM

A. Gambaran PDAM Purworejo

Perusahaan Daerah Air Minum (PDAM) Tirta Perwitasari Kabupaten Purworejo merupakan Badan Usaha milik Pemerintah Kabupaten Purworejo yang bergerak dalam bidang penyediaan dan pelayanan air bersih bagi kepentingan umum. PDAM Tirta Perwitasari Kabupaten Purworejo didirikan dengan Peraturan Daerah Kabupaten Purworejo Nomor 85 tahun 1974 dan telah beberapa kali diperbaharui terakhir dengan Perda Nomor 4 tahun 2004 sekaligus pemberian nama PDAM Tirta perwitasari Kabupaten Purworejo.

B. Tujuan dan Fungsi Perusahaan

Tujuan didirikannya Perusahaan Daerah Air Minum (PDAM) Tirta Perwitasari Kabupaten Purworejo adalah :

1. Memberikan pelayanan air minum bagi seluruh masyarakat secara adil dan merata serta terus menerus yang memenuhi syarat kesehatan.

2. Turut serta mengembangkan kegiatan perekonomian daerah pada khususnya dan kegiatan perekonomian nasional pada umumnya guna memenuhi kebutuhan masyarakat serta sebagai salah satu sarana bagi sumber Pendapatan Asli Daerah.

Tugas Pokok PDAM Tirta Perwitasari Kabupaten Purworejo adalah:

1. Mengusahakan penyedia air minum yang memenuhi syarat kesehatan untuk keperluan masyarakat.

2. Menghimpun dana guna pengembangan dan menjaga kelangsungan hidup PDAM.

3. Sebagai salah satu sumber Pendapatan Asli Daerah dan sebagai sarana pengembangan perekonomian dalam rangka pembangunan daerah.

Fungsi Perusahaan Daerah Air Minum (PDAM) Tirta Perwitasari Kabupaten Purworejo adalah:

1. Pelayanan Umum

2. Penyelenggaraan Kemanfaatan Umum 3. Pendukung Pendapatan Asli Daerah

Dalam rangka menjalankan fungsi tersebut kegiatan perusahaan meliputi:

1. Mengolah sumber air untuk memperoleh air bersih dan menyalurkannya kepada pelanggan.

2. Membangun jaringan distribusi dan transmisi dalam rangka untuk mengoptimalkan penyaluran air bersih kepada masyarakat di wilayah kerjanya.

48

Janji pelayanan Perusahaan Daerah Air Minum (PDAM) Tirta Perwitasari Kabupaten Purworejo adalah:

1. Bertaqwa kepada Tuhan Yang Maha Esa. 2. Menghormati hak –hak pelanggan.

3. Bekerja dengan penuh kecepatan, ketepatan, dan keramahan. 4. Mengutamakan kepuasan pelanggan.

5. Bekerja dengan penuh tanggung jawab sesuai yang ada di perusahaan. 6. Selalu berusaha meningkatkan pengetahuan dalam bidang pelayanan

pelanggan.

C. Struktur Organisasi

Struktur organisasi PDAM Tirta Perwitasari Kabupaten Purworejo ditetapkan dengan Surat Keputusan Direktur Nomor : 690/PAM/010/2009 tanggal 1 Oktober 2009 tentang Susunan organisasi dan tata kerja PDAM Tirta Perwitasari Kabupaten Purworejo.

Susunan organisasi PDAM Tirta Perwitasari Kabupaten Purworejo adalah sebagai berikut :

Direktur : Hesti Lilianti, SH Kabag. Administrasi : Muslih Sujarwo, SE Kebid. Teknik : Supadi

Hesti Lilianti, SH ditunjuk sebagai Direktur PDAM Tirta Perwitasari Kabupaten Purworejo sesuai SK Bupati Purworejo No. 188.4/224/2011 tanggal 31 Maret 2011, tentang pengangkatan kembali Direktur PDAM Tirta Perwitasari Kabupaten Purworejo masa jabatan 2011-2015.

Susunan Badan Pengawas PDAM Tirta Perwitasari Kabupaten Purworejo ditetapkan berdasarkan Surat Keputusan Bupati Purworejo Nomor 1888.4/200.1/2010 tanggal 30 Maret 2010 dan Nomor 188.4/653/2011 tanggal 10 November 2011 dan Nomor 188.4/654/2011 tanggal 10 November 2011 dengan susunan sebagai berikut:

Ketua : Ir. Akhmad Fauzi, MA Anggota : Drs. Slamet Sriyono Anggota : Sukono D.M, Spd

Kondisi personalia PDAM Tirta Perwitasari Kabupaten Purworejo per tanggal 31 Desember 2010 dan 2011 adalah sebagai berikut :

Tabel 4.1: Kondisi Personalia

Sumber: PDAM Kabupaten Purworejo tahun 2011 Status

50

Gambar 4.1 Struktur Organisasi Kabupaten Purworejo Sumber: PDAM Kabupaten Purworejo tahun 2011

D. Cakupan Pelayanan

Cakupan pelayanan PDAM Kabupaten Purworejo sampai pada tahun 2011 adalah 119.925 jiwa atau 17,32 % dari total penduduk Kabupaten Purworejo yang berjumlah 692.277 jiwa.

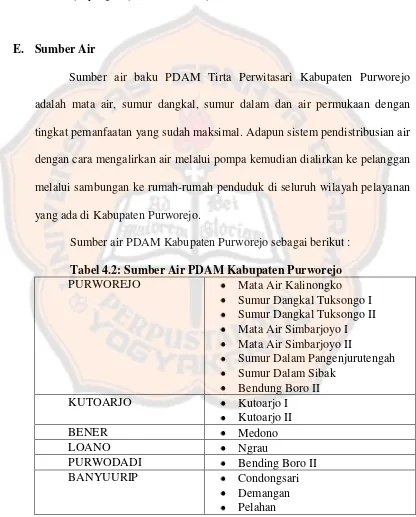

E. Sumber Air

Sumber air baku PDAM Tirta Perwitasari Kabupaten Purworejo adalah mata air, sumur dangkal, sumur dalam dan air permukaan dengan tingkat pemanfaatan yang sudah maksimal. Adapun sistem pendistribusian air dengan cara mengalirkan air melalui pompa kemudian dialirkan ke pelanggan melalui sambungan ke rumah-rumah penduduk di seluruh wilayah pelayanan yang ada di Kabupaten Purworejo.

Sumber air PDAM Kabupaten Purworejo sebagai berikut : Tabel 4.2: Sumber Air PDAM Kabupaten Purworejo

PURWOREJO Mata Air Kalinongko

Sumur Dangkal Tuksongo I Sumur Dangkal Tuksongo II Mata Air Simbarjoyo I Mata Air Simbarjoyo II

Sumur Dalam Pangenjurutengah Sumur Dalam Sibak

Bendung Boro II

KUTOARJO Kutoarjo I

Kutoarjo II

BENER Medono

LOANO Ngrau

PURWODADI Bending Boro II

BANYUURIP Condongsari

52

F. Jasa Pelayanan Air Minum

PDAM dapat memberikan jasa pelayanan kepada pelanggan maupun bukan pelanggan yang terdiri dari :

1. Jasa survey

2. Jasa pelayanan sambungan baru 3. Jasa pengetesan meter air 4. Jasa pindah golongan tarif 5. Jasa balik nama pelanggan 6. Jasa tutup sementara 7. Jasa buka kembali

8. Jasa pemindahan jaringan 9. Jasa perbaikan instalasi persil

10.Jasa penjualan air dengan mobil tangki

G. Denda

Pelanggan yang melaksanakan pembayaran rekening air minum PDAM maupun non air minum PDAM setelah tanggal yang telah ditentukan dikenakan denda keterlambatan sebesar Rp 7.500 dari tiap-tiap rekening. Berikut denda yang diberlakukan oleh PDAM :

1. Pelanggan yang melakukan penyambungan langsung tanpa persetujuan PDAM ke pipa transmisi, pipa distribusi dan/atau pipa dinas milik PDAM dikenakan denda yang nilainya sama dengan 450m3 (empat ratus

lima puluh meter kubik) sesuai jenis tariff air minum yang berlaku bagi pelanggan.

2. Denda sebagaimana dimaksud pada nomor 1 ditambah biaya perbaikkan pipa transmisi, pipa distribusi dan/atau pipa dinas sebesar biaya yang dikeluarkan oleh PDAM apabila terjadi kerusakan atau tidak berfungsinya pipa transmisi, pipa distribusi dan/atau pipa dinas dengan baik akibat tindakan sebagaimana dimaksud pada nomor 1.

3. Pelanggan yang melakukan tindakan dengan sengaja untuk mempengaruhi jalannya meter air, melepas meter air dan/atau memindahkan meter air tanpa izin tertulis dari Direktur PDAM dikenakan denda yang nilainya sama dengan 300m3 (tiga ratus meter kubik) sesuai jenis tarif air minum yang berlaku bagi pelanggan.

4. Denda sebagaimana dimaksud pada nomor 3 ditambah biaya perbaikan meter air sebesar biaya yang dikeluarkan oleh PDAM apabila terjadi kerusakan atau tidak berfungsinya meter air dengan baik akibat tindakan sebagaimana dimaksud nomor 3.

5. Pelanggan yang dengan sengaja menggunakan pompa air untuk menyedot air secara langsung dari pipa persil PDAM dikenakan denda yang nilainya sama dengan 200m3 (dua ratus meter kubik) sesuai jenis tarif air minum yang berlaku bagi pelanggan.

54

kerusakan atau tidak berfungsinya pipa persil dengan baik akibat tindakan sebagaimana dimaksud pada nomor 5.

7. Kerusakan, atau kehilangan meter air akibat kesalahan/kelalaian pelanggan, maka pelanggan dikenakan biaya penggantian meter air sebesar harga meter air dan/atau ditambah biaya perbaikan/pemasangan meter air sebesar yang dikeluarkan oleh PDAM.

8. Dikecualikan dari pengenaan biaya sebagaimana dimaksud pada nomor 7, apabila meter air yang digunakan oleh pelanggan telah berfungsi/berumur lebih dari 5 (lima) tahun sejak pemasangan meter air tersebut.

55 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Analisis data yang diperoleh dari hasil penelitian akan diuraikan pada bab ini untuk menjawab rumusan masalah yang ada. Data terlampir di lampiran nomor 4 - 9, yang digunakan dalam penelitian ini adalah data yang berasal dari laporan keuangan PDAM Tirta Perwitasari, Kabupaten Purworejo selama 2(dua) tahun yaitu tahun 2010-2011. Laporan keuangan yang secara khusus digunakan dalam penelitian ini adalah neraca, laporan laba-rugi, serta laporan bidang teknik.

Dari data yang diperoleh tersebut diklasifikasikan ke dalam rumus yang relevan dengan permasalahan. Kemudian dilanjutkan mengetahui kinerja PDAM Tirta Perwitasari, Kabupaten Purworejo.

B. Analisis Data

56

1. Aspek Keuangan

a. Perhitungan dan hasil perhitungan 10 indikator kinerja Aspek Keuangan Perusahaan Daerah Air Minum (PDAM) Kabupaten Purworejo untuk tahun buku 2010 dan 2011 adalah sebagai berikut:

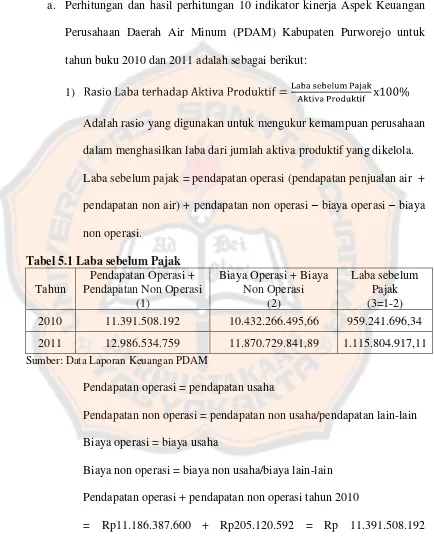

1)

Adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari jumlah aktiva produktif yang dikelola. Laba sebelum pajak = pendapatan operasi (pendapatan penjualan air + pendapatan non air) + pendapatan non operasi – biaya operasi – biaya non operasi.

Tabel 5.1 Laba sebelum Pajak

Tahun

Pendapatan Operasi + Pendapatan Non Operasi

(1)

Biaya Operasi + Biaya Non Operasi

(2)

Laba sebelum Pajak (3=1-2) 2010 11.391.508.192 10.432.266.495,66 959.241.696,34 2011 12.986.534.759 11.870.729.841,89 1.115.804.917,11 Sumber: Data Laporan Keuangan PDAM

Pendapatan operasi = pendapatan usaha

Pendapatan non operasi = pendapatan non usaha/pendapatan lain-lain Biaya operasi = biaya usaha

Biaya non operasi = biaya non usaha/biaya lain-lain Pendapatan operasi + pendapatan non operasi tahun 2010

= Rp11.186.387.600 + Rp205.120.592 = Rp 11.391.508.192 (lampiran 7)

Pendapatan operasi + pendapatan non operasi tahun 2011

= Rp11.859.429.705 + Rp1.127.105.054 = Rp 12.986.534.759 (lampiran 6)

Biaya operasi + biaya non operasi tahun 2010

= Rp10.431.645.995,6 + Rp620.500 = Rp10.432.266.495,66 (lampiran 7)

Biaya operasi + biaya non operasi tahun 2011

= Rp 11.866.785.842 + Rp 3.943.999,89 = Rp11.870.729.841,89 (lampiran 6)

Aktiva Produktif = aktiva lancar + investasi jangka panjang + aktiva tetap (nilai buku) tidak termasuk aktiva tetap dalam penyelesaian Aktiva Produktif adalah kemampuan modal diinvestasikan dalam keseluruhan aktiva produktif yang digunakan dalam kegiatan produksi. Aktiva lancar = Aset lancar

Aktiva tetap = Aset tidak lancar

Tabel 5.2 Aktiva Produktif Tahun Aktiva Lancar

58

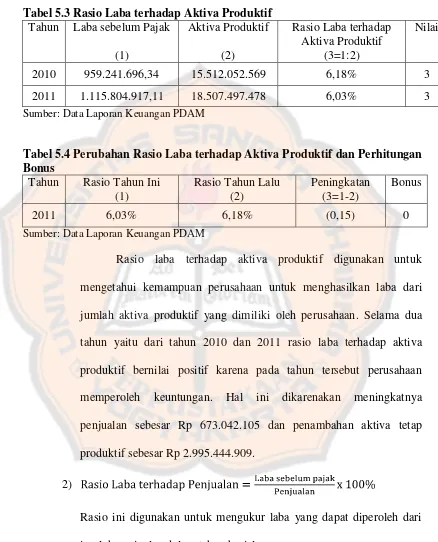

Tabel 5.3 Rasio Laba terhadap Aktiva Produktif Tahun Laba sebelum Pajak

(1)

2010 959.241.696,34 15.512.052.569 6,18% 3 2011 1.115.804.917,11 18.507.497.478 6,03% 3 Sumber: Data Laporan Keuangan PDAM

Tabel 5.4 Perubahan Rasio Laba terhadap Aktiva Produktif dan Perhitungan Bonus

Tahun Rasio Tahun Ini (1)

Sumber: Data Laporan Keuangan PDAM

Rasio laba terhadap aktiva produktif digunakan untuk mengetahui kemampuan perusahaan untuk menghasilkan laba dari jumlah aktiva produktif yang dimiliki oleh perusahaan. Selama dua tahun yaitu dari tahun 2010 dan 2011 rasio laba terhadap aktiva produktif bernilai positif karena pada tahun tersebut perusahaan memperoleh keuntungan. Hal ini dikarenakan meningkatnya penjualan sebesar Rp 673.042.105 dan penambahan aktiva tetap produktif sebesar Rp 2.995.444.909.

2)

Rasio ini digunakan untuk mengukur laba yang dapat diperoleh dari jumlah penjualan dalam tahun berjalan.

a) Penjualan = pendapatan operasi

b) Pendapatan operasi = pendapatan penjualan air + pendapatan non air

c) Pendapatan penjualan air terdiri dari: harga air, jasa administrasi, sewa meter.

d) Pendapatan non air terdiri dari: pendaptan sambungan baru, pendapatan sewa instalasi, pendapatan denda.

Tabel 5.5 Rasio Laba terhadap Penjualan Tahun Laba sebelum

Pajak

2010 959.241.696,34 11.186.387.600 8,58% 3 2011 1.115.804.917,11 11.859.429.705 9,41% 3 Sumber: Data Laporan Keuangan PDAM

Tabel 5.6 Perubahan Rasio Laba terhadap Penjualan dan Perhitungan Bonus Tahun Rasio Tahun Ini

(1)

Sumber: Data Laporan Keuangan PDAM