SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh:

Yohanes Wahyu Putrawan (042114148)

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ARUS KAS, DAN LABA KOTOR PERUSAHAAN TERHADAP

EXPECTED RETURN SAHAM

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh:

Yohanes Wahyu Putrawan (042114148)

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Dengan rendah hati skripsi Ini Saya persembahkan untuk:

Yesus Kristus dan Bunda Maria yang Kudus

Bapak, Ibu dan adik-adikku yang selalu bersamaku

Sahabat-sahabatku yang selalu membantuku

v

Percayakanlah Hidupmu PadaNya

Sebab Semua Baik Adanya

dan

Tetaplah Jadi Orang yang Rendah Hati

vi

FAKULTAS EKONOMI

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS

Yang bertandatangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

”PENGARUH KANDUNGAN INFORMASI ARUS KAS, KOMPONEN ARUS KAS, DAN LABA KOTOR PERUSAHAAN TERHADAP

EXPECTED RETURN SAHAM”

Dan dimajukan untuk diuji pada tanggal 27 Februari 2010 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tuliasn saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 22 Februari 2010 Yang membuat pernyataan,

vii

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma

Nama : Yohanes Wahyu Putrawan NIM : 042114148

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul “Pengaruh Arus Kas, Komponen Arus Kas, dan Laba Kotor Perusahaan Terhadap Expected Return

Saham” beserta perangkat yang diperlukan (bila ada). Dengan demikian saya

memberikan kepada Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelola dalam pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian peryataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 2 Maret 2010 Yang menyatakan,

viii

Puji syukur dan terima kasih ke hadirat tuhan Yanga Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada:

a. Tuhan Yesus Kristus yang selalu mencurahkan berkatNya dan menuntun penulis sehingga dapat menyelesaikan skripsi ini.

b. Romo Dr. Ir. Paulus Wiryono Priyotamtama, SJ. Selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

c. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

d. Drs. Yusef Widya Karsana M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

e. Dr. Fr. Ninik Yudianti, M.Acc, QIA selaku dosen pembimbing yang telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

f. Dosen-dosen dan seluruh staf sekretariat Fakultas Ekonomi yang telah berkenan berbagi ilmu dan pelayanan yang baik sehingga dapat memperlancar penulisan skripsi ini.

ix penyelesaian skripsi ini.

i. Mantan kekasihku Ana yang pernah mendampingiku.

j. Temanku Hari, Maz Yono, dan Bendotzz yang telah membantuku mencari dan mempertimbangkan judul skripsi ini dan O’oz yang telah membantu membuat abstrak.

k. Ari manajemen yang telah bersedia membantu dan mengajariku statistik sehingga penulis dapat menyelesaikan skripsi ini dengan lebih cepat.

l. Teman-teman MPTku Maria, Citra, Happy, Sherlen, Andrea, Yoga, Fega, Lily, Lina, Evy, Yohana, Windarti, dan Tanik trimakasih atas saran, kritik dan diskusinya sehingga membantu penulis dapat menulis skripsi ini dengan lebih baik.

m. Sahabat-sahabatku gang kolobendono, Maz Yono, Bear-bear, Ari,

Ikhwan, O’oz, Yosep dan Bayu yang selalu mendukungku.

n. Temen-temenku B’jonx, Wardoy, Robin, Iclik, Ari Gareng, Ari Jadul Boby, Didik, Iwan, Aswin, Simon, Nia, Lia, Ratih, Jengki, Topeng, Pak Tua, terimakasih semuanya

o. Teman-teman seperjuangan angkatan 2004, terimakasih atas kebersamaanya.

p. Seluruh pihak yang membantu dalam penulisan skripsi ini yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

HALAMAN KATA PENGANTAR... viii

DAFTAR ISI ... x

BAB II LANDASAN TEORI A. Investasi... 8

B. Return Saham dan Risiko ... 10

C. Laporan Keuangan ... 14

D. Penelitian Terdahulu ... 22

xi

A. Jenis Penelitian ... 31

B. Populasi dan Sampel ... 31

C. Tempat dan Waktu Penelitian ... 32

D. Subjek dan Objek Penelitian ... 32

E. Teknik Pengumpulan Data ... 33

F. Data yang Dibutuhkan ... 33

G. Rancangan Analisis Data ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Bursa Efek Indonesia ... 50

B. Gambaran Umum Perusahaan ... 51

BAB V ANALISIS DATA DAN PEMBAHASAN A. Statistik Diskripsi Data Penelitian ... 52

B. Pengujian Asumsi Klasik ... 57

C. Regresi Linier Berganda ... 62

D. Pengujian Hipotesis ... 63

E. Pembahasan ... 70

BAB Vi KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan ... 79

B. Keterbatasan dan Saran ... 80

DAFTAR PUSTAKA ... 82

xii

DAFTAR TABEL

Tabel 4.1 Tabel Daftar Perusahaan ... 51

Tabel 5.1 Tabel Diskripsi Data Penelitian ... 52

Tabel 5.2 Tabel Hasil Uji Autokorelasi ... 59

Tabel 5.3 Tabel Hasil Uji Multikolinearitas ... 61

Tabel 5.4 Tabel Koefisien Regresi ... 62

Tabel 5.5 Tabel Hasil Uji F ... 64

xiii

DAFTAR GAMBAR

xiv ABSTRAK

PENGARUH KANDUNGAN INFORMASI ARUS KAS, KOMPONEN ARUS KAS, DAN LABA KOTOR PERUSAHAAN TERHADAP EXPECTED

RETURN SAHAM

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Yohanes Wahyu Putrawan NIM: 042114148 Universitas Sanata Dharma

Yogyakarta 2010

Tujuan penelitian ini untuk mengetahui adanya pengaruh perubahan total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba kotor perusahaan terhadap expected return saham.

Jenis penelitian adalah studi empiris. Data diperoleh dengan purposive sampling untuk mengumpulkan 29 sampel perusahaan manufaktur yang terdapat di BEI. Teknik analisa data yang digunakan adalah regresi linier berganda. Uji asumsi klasik yang digunakan adalah normalitas, autokorelasi, multokolinearitas, dan uji heterokedastisitas dan untuk menguji hipotesis digunakan uji F dan uji t.

xv

THE INFLUENCE OF CASH FLOW, INFORMATION CONTENTS COMPONENT OF CASH FLOW, AND COMPANY’S GROSS PROFIT ON

STOCK’S EXPECTED RETURN

(An Empirical Study on manufacturing Companies listed at Indonesian Stock Exchange)

Yohanes Wahyu Putrawan cash flow, and company’s gross profit toward stock’s expected return.

This research was an empirical study. The data were obtained by purposive sampling to collect 29 manufacturing companies sample listed in BEI. The data analysis technique of this research was Multiple Linear Regression analysis. The classical assumption test used normality, autocorellation, multicollinearity, heteroscedasticity tests and hypothesis tests used in this study were F test and t test.

The result indicated that (1)Simultaneously the change of total cash flow, operating cash flow, investment cash flow, funding cash flow and gross profit had

influence on stock’s expected return. (2)Partially, the change of investment cash flow had significant positive influence on stock’s expected return, while total cash flow, operating cash flow, and gross profit variables had no positive influence on

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal adalah tempat bertemunya pihak pembeli sekuritas dengan pihak penjual sekuritas. Untuk memperoleh modal, pihak yang membutuhkan modal akan menjual sekuritas yang umumnya bersifat jangka panjang sebagai ganti atas kesediaan pembeli sekuritas menanamkan modalnya. Bila sekuritas tersebut berupa saham maka saham tersebut menjadi bukti keikutsertaan dalam memiliki perusahaan yang mengeluarkan saham.

Pasar modal memiliki sejumlah sifat khas apabila dibandingkan dengan pasar yang lain. Salah satu sifat khas tersebut adalah ketidakpastian akan kualitas produk yang ditawarkan. Misalnya suatu perusahaan mengeluarkan saham, beberapa saat kemudian gagal membayar deviden. Sedangkan perusahaan yang tidak diperhitungkan ternyata memiliki tingkat laba yang tinggi, bahkan mampu memberikan deviden yang cukup tinggi bagi para pemegang saham (Hastuti, 1998).

semakin besar. Gambaran risiko dan expected return dari suatu saham dapat dinilai berdasarkan informasi kualitatif maupun kuantitatif (Kurniawan, 2000).

Pertimbangan dan analisa yang akurat perlu dilakukan investor sebelum membeli, menjual atau menahan saham untuk mencapai tingkat return optimal yang diharapkan (Indriani, 2005 dalam Daniati, 2006). Suatu informasi dianggap informatif jika informasi tersebut mampu mengubah kepercayaan (beliefs) para pengambil keputusan. Adanya suatu informasi akan membentuk suatu kepercayaan baru di kalangan investor. Kepercayaan ini akan mengubah harga melalui perubahan demand dan supply surat-surat berharga (Hastuti, 1998 dalam Daniati, 2006). Dengan kata lain suatu informasi dikatakan memiliki kandungan (content) jika pasar menyerap informasi dengan cepat dan terefleksikan pada perubahan harga pasar.

Informasi yang menjadi parameter kinerja perusahaan yang mendapatkan perhatian utama adalah laba dan arus kas. Pada saat dihadapkan pada dua ukuran kinerja akuntansi keuangan tersebut, investor yakin bahwa ukuran kinerja yang menjadi fokus perhatian mereka adalah ukuran kinerja yang mampu menggambarkan kondisi ekonomi perusahaan serta prospek pertumbuhan di masa depan. (Indriani, 2005 dalam Daniati, 2006).

pendanaan), dan laba perusahaan terhadap expected return masih sedikit. Sejauh yang saya ketahui, umumnya para peneliti terdahulu tidak menggunakan seluruh komponen yang ada dalam arus kas, mereka juga menghubungkan arus kas, komponen arus kas, laba perusahaan dengan return saham dan abnormal return saham bukan pada expected return saham. Padahal saat berinvestasi investor akan selalu mentargetkan jumlah minimal return yang harus mereka dapatkan atas investasi yang telah mereka lakukan yang akan mereka bandingan dengan return aktual yang mereka terima.

lainya, artinya perhitungan angka laba kotor akan menyertakan sedikit komponen pendapatan dan biaya dibandingkan angka laba lainya. Karena semakin detail perhitungan suatu angka laba akan semakin banyak pilihan metode akuntansi sehingga kualitas laba akan semakin rendah.

Berdasarkan permasalahan di atas, peneliti tertarik untuk melakukan penelitian lebih lanjut mengenai pengaruh arus kas, dan laba perusahaan terhadap expected return saham dengan judul “Pengaruh Kandungan Informasi Arus Kas, Komponen Arus Kas, dan Laba Kotor Perusahaan terhadap Expected Return Saham pada Perusahaan Manufaktur di Bursa Efek Indonesia”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah maka yang menjadi pokok permasalahan adalah :

1. Apakah secara simultan terdapat pengaruh kandungan informasi arus kas, komponen arus kas, dan laba kotor perusahaan terhadap tingkat pengembalian yang diharapkan (expected return) oleh investor?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan mendapatkan bukti empiris tentang pengaruh kandungan informasi laporan arus kas, komponen arus kas, dan laba kotor perusahaan terhadap expected return saham.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi Investor

Penelitian ini diharapkan dapat membantu memberikan informasi yang dapat menjadi pertimbangan untuk melakukan keputusan dalam berinvestasi.

2. Bagi Akademisi

Penelitian ini bermanfaat untuk menambah bukti empiris dari penelitian yang telah dilakukan sebelumnya, mengenai pengaruh kandungan informasi arus kas, komponen arus kas, dan laba kotor perusahaan terhadap expected return saham.

3. Bagi Penulis

E. Sistematika Penulisan BAB I : Pendahuluan

Dalam bab ini akan dibahas mengenai latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : Landasan Teori

Dalam bab ini diuraikan mengenai teori-teori pendukung penelitian, hasil penelitian-penelitian terdahulu serta perumusan hipotesis penelitian.

BAB III : Metode Penelitian

Dalam bab ini akan dijelaskan mengenai objek penelitian, metode dan desain penelitian, teknik pengambilan sampel, teknik pengumpulan data, variabel penelitian, serta teknik analisis data.

BAB IV : Gambaran Umum Perusahaan

Dalam bab ini memuat nama-nama perusahaan dari berbagai bidang usaha yang digunakan sebagai sampel dalam penelitian.

BAB V : Analisis Data dan Pembahasan

BAB VI : Kesimpulan, Keterbatasan, dan Saran

8

BAB II

LANDASAN TEORI

A. Investasi

Reilly et al. (2000) dalam (Suharli, 2005) menyatakan.“Investment is the current commitment of dollars for a periode of time in order to derive

future payment that will compensate that investor”. Artinya, investasi adalah komitmen sejumlah dana pada masa sekarang atau beberapa periode waktu dengan maksud untuk mendapatkan pembayaran di masa depan yang akan memuaskan para investor.

Tandelilin (2001:2) menyatakan, “Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini,

dengan tujuan memperoleh sejumlah keuntungan di masa datang”.

Dapat disimpulkan secara umum bahwa investasi adalah komitmen penggunaan atau pemanfaatan dana lebih pada saat ini dengan harapan pada masa investasi tersebut dana yang mereka investasikan nilainya akan terus meningkat sehingga dapat menghasilkan keuntungan bagi investor di masa yang akan datang.

Investasi yang dapat dilakukan investor pada umumnya dapat dilakukan pada dua jenis aset yang berbeda, yaitu:

Investasi pada aset-aset finansial atau sekuritas dilakukan di pasar uang dan pasar modal. Sekuritas itu sendiri merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki sekuritas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya. Di pasar uang pemodal dapat melakukan investasi pada aset finansial, aset tersebut dapat berupa sertifikat deposito, commercial paper, surat berharga pasar uang, dan jika investasi aset finansial dilakukan di pasar modal maka investasi dapat berupa saham, obligasi, waran, opsi dan lain-lain. Investasi pada aset-aset riil (real asset) adalah investasi yang berupa barang yang memiliki wujud seperti pembelian aset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lainnya.

Dalam menginvestasikan dana yang menganggur, baik investasi pada aset riil maupun aset finansial, dalam jumlah besar maupun kecil tentunya investor memiliki tujuan tertentu. Menurut Tandelilin (2001:5), tujuan seseorang berinventasi adalah:

2. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan perusahaan atau objek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

B. Return Saham dan Risiko 1. PengertianReturn Saham

Jordan (2000:5) dalam (Suharli, 2005) menyatakan bahwa ”Return from investment security is cash flow and capital gain/loss”.

capital gain, sedangkan bila yang terjadi sebaliknya maka investor dikatakan memperoleh capital loss.

2. Jenis Return

Menurut Jogiyanto (2003:109), return saham dibedakan menjadi dua: (1) (Realized return), return realisasi merupakan return yang telah terjadi, (2) (Expected return), return ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor di masa yang akan datang.

a. Expected Return

1) Perhitungan Expected Return

Expected return dapat diestimasi menggunakan beberapa

model estimasi, diantaranya yaitu: model estimasi mean adjusted model, market model dan market adjusted model.

(Brown dan Warner, 1985) dalam (Jogiyanto, 2003:434)

a) Mean Adjusted model

Model disesuaikan rata-rata (mean adjusted model) ini menganggap bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi (estimation period).

b) Market Model

dengan menggunakan data realisasi selama periode estimasi dan yang kedua menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi di periode jendela. Model ekspektasi dapat dibentuk dengan persamaan:

Dimana:

E(Ri) = Return ekspektasi sekuritas ke-i

αi = Nilai ekspektasi dari return sekuritas yang independen terhadap return pasar

βi = Beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari perubahan RM (sensitifitas perubahan return harian saham terhadap return pasar)

E(Rm) = Tingkat return dari indeks pasar

c) Market Adjusted Model

model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

3. Risiko

Return dan risiko adalah dua hal yang tidak dapat terpisahkan, karena pertimbangan suatu investasi merupakan trade off dari kedua faktor ini. Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang harus ditanggung, semakin besar pula return yang dikompensasikan.

Menurut Reilly et al. (2000:III) dalam (Suharli, 2005) risiko dapat diartikan “Risk is the uncertainty that an investment will earn its

expected rate of return” dari pengertian tersebut dinyatakan bahwa risiko merupakan ketidaktentuan atas investasi yang akan diperoleh terhadap imbal hasil yang diharapkan.

Secara umum risiko dapat diartikan sebagai suatu konsekuensi yang bersifat negatif, yaitu kemungkinan buruk yang harus ditanggung investor atas investasi yang memiliki sifat ketidakpastian atas imbal hasil yang diharapkan. Apabila dikaitkan dengan preferensi investor terhadap risiko, maka risiko dibedakan menjadi tiga, yaitu:

investasi dengan risiko lebih tinggi. Biasanya investor lebih bersikap agresif dan spekulatif dalam mengambil keputusan investasi karena mereka tahu bahwa hubungan tingkat pengembalian dan risiko adalah positif.

2) Investor yang netral terhadap risiko (risk neutral)

Merupakan investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Investor jenis ini umumnya cukup fleksibel dan bersikap hati-hati (prudent) dalam mengambil keputusan investasi.

3) Investor yang tidak menyukai risiko atau menghindari risiko (risk averter)

Merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang rendah. Biasanya investor jenis ini cenderung mempertimbangkan keputusan investasi secara matang dan terencana.

C. Laporan Keuangan

(general-purpose financial statement). Sedangkan laporan keuangan yang ditujukan

untuk pelaksanaan operasi, pengendalian, pengkoordinasian, pengevaluasian, dan perencanaan disebut dengan laporan manajerial (managerial report) (Suwardjono, 2002:65).

Laporan keuangan umum dimaksudkan untuk menyajikan informasi keuangan yang dapat digunakan untuk memenuhi kebutuhan berbagai pihak ekstrern seperti investor, kreditor, pemerintah dan pihak-pihak lain yang memiliki kepentingan dengan perusahaan. Informasi dari laporan keuangan umum oleh investor digunakan untuk menilai seberapa besar kekayaan dan mengetahui hal apa saja yang telah dilakukan perusahaan untuk mendapatkan penghasilan. Investor berharap dari informasi tersebut mereka dapat mengambil keputusan investasi yang terbaik dan menguntungkan. Jenis-jenis laporan keuangan berdasarkan informasi yang dikandungnya bisa dibagi dalam tiga laporan keuangan utama, yaitu: neraca, laporan laba-rugi, dan laporan aliran kas perusahaan (Tandelilin, 2001:233).

1. Neraca

Oleh karena itu dapat dilihat jumlah aktiva selalu sama dengan jumlah pasiva, di mana pasiva terdiri dari dua golongan kewajiban, kewajiban kepada pihak luar disebut utang dan kewajiban kepada pemilik disebut modal. Bila disusun dalam bentuk persamaan maka akan tampak bahwa:

Aktiva = Utang + Modal

2. Laporan Laba-Rugi

Menurut Baridwan (2000:30) laba rugi adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan dengan biaya disebut dengan laba yang diperoleh atau rugi yang diderita perusahaan. Febrianto (2005) dalam laporan laba-rugi terdapat tiga angka ukuran laba yang digunakan untuk menunjukkan efisiensi kinerja manajer dalam mengelola perusahaan, yaitu laba kotor, laba operasi dan laba bersih.

a. Laba kotor

barang terjual. Bagi perusahaan dagang, kos barang terjual ini akan terdiri dari biaya-biaya: harga beli barang dan biaya lain yang dikeluarkan untuk menjadikan barang tersebut siap dijual.

b. Laba operasi

Angka laba operasi adalah selisih laba kotor dengan biaya-biaya operasi. Biaya-biaya-biaya operasi adalah biaya-biaya-biaya-biaya yang berhubungan dengan operasi perusahaan. Biaya-biaya ini adalah biaya-biaya yang sering terjadi di dalam perusahaan dan bersifat operatif. Selain itu, biaya-biaya ini diasumsikan memiliki hubungan dengan penciptaan pendapatan. Di antara biaya-biaya operasi tersebut adalah: biaya gaji karyawan, biaya administrasi, biaya perjalanan dinas, biaya iklan dan promosi, dan lain-lain.

c. Laba bersih

Dari ketiga angka laba dalam laporan keuangan tersebut Febrianto (2005) menyatakan bahwa angka laba kotor lebih mampu memberikan gambaran yang lebih baik tentang hubungan antara laba dengan harga saham. Para peneliti di masa datang sebaiknya mempertimbangkan untuk menggunakan angka laba kotor di dalam modelnya, selain angka laba operasi atau laba bersih.

3. Laporan Arus Kas

Tujuan utama laporan aliran kas adalah untuk menyajikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama satu periode. Untuk mencapai tujuan ini, aliran kas diklasifikasikan dalam tiga kelompok berbeda yaitu arus kas dari kegiatan operasi, investasi dan pendanaan.

a. Arus kas operasi

membayar deviden, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar (Daniati, 2006).

Menurut PSAK No.2, berikut adalah beberapa contoh arus kas dari aktivitas operasi.

Contoh arus kas masuk dari aktivitas operasi:

1) Penerimaan kas dari penjualan barang dan jasa;

2) Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain;

3) Penerimaan kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya;

4) Penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

5) Penerimaan kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Contoh arus kas keluar dari aktivitas operasi:

1) Pembayaran kas kepada pemasok barang dan jasa;

2) Pembayaran kas kepada karyawan;

3) Pembayaran kas kepada perusahaan asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat dari asuransi lainnya;

5) Pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

b. Arus kas investasi

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas, mencakup aktivitas meminjamkan uang dan mengumpulkan piutang serta memperoleh dan menjual investasi dan aktiva jangka panjang produktif. Aktivitas investasi mencerminkan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan, sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah sebagai berikut:

Aliran masuk dari aktivitas investasi antara lain berasal dari:

Aliran keluar dari aktivitas investasi:

1) Pembayaran kas untuk membeli aktiva tetap, aktiva tidak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri;

2) Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan);

3) Pembayaran kas sehubungan dengan future contracs, forward contracs, option contracs, dan swap contracs kecuali apabila

kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan

sebagai aktivitas pendanaan.

4) Perolehan saham atau instrumen keuangan perusahaan lain.

c. Arus kas pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas pendanaan berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Berikut merupakan beberapa contoh arus kas dari aktivitas pendanaan.

Aliran masuk dari aktivitas pendanaan:

1) Penerimaan kas dari emisi saham atau instrumen modal lainnya;

2) Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya;

Aliran keluar dari aktivitas pendanaan:

1) Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan;

2) Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

3) Pelunasan pinjaman.

D. Penelitian Terdahulu

Penelitian mengenai manfaat arus kas dan hubungannya dengan return saham diantaranya dilakukan oleh:

kandungan informasi dalam hubungannya dengan harga saham. Hastuti (1997) yang menguji apakah laporan arus kas mempunyai kandungan informasi melalui pendekatan volume perdagangan dengan sampel 37 perusahaan yang terdaftar di BEJ. Hasilnya menyatakan bahwa laporan arus kas mempunyai kandungan informasi. Baridwan (1997) juga menguji ada tidaknya hubungan arus kas dengan laba. Ia mengambil 62 sampel perusahaan dan menyatakan bahwa ada hubungan yang kuat antara laba dengan arus kas dan pengungkapan informasi arus kas memberikan nilai tambah bagi pemakainya. Suadi (1998) menguji hubungan antara laporan arus kas dengan jumlah deviden dengan maksud untuk mengetahui kandungan informasi laporan arus kas. Dengan sampel sebanyak 41 perusahaan, hasil pengujian dengan alat analisis regresi menyatakan bahwa ada hubungan antara laporan arus kas dengan jumlah deviden.

hubungan positif dengan deviden yang dibayarkan. Jika arus kas meningkat maka akan mengakibatkan peningkatan terhadap return yang diharapkan.

Miller dan Rock (1985). Penelitian ini menguji reaksi pasar yang diproksi dari return saham terhadap pengumuman komponen arus kas. Hasilnya menunjukkan bahwa pasar akan bereaksi negatif terhadap arus kas pendanaan dan arus kas investasi berpengaruh positif terhadap return saham. Namun dari penelitian Jensen dan Ruback (1983) memberikan bukti bahwa pasar memberikan reaksi yang negatif terhadap pengumuman investasi.

Pasar akan bereaksi negatif terhadap pengumuman pendanaan karena akan berpengaruh terhadap arus kas dari operasi yang lebih rendah untuk masa yang akan datang. Selain itu Miller dan Rock juga mengidentifikasi adanya sinyal lain yang berpengaruh terhadap arus kas dari aktivitas pendanaan yaitu perubahan deviden yang sangat erat hubungannya dengan return saham.

kas masa yang akan datang dan mempunyai pengaruh positif terhadap return saham pada saat pengumuman investasi.

Livnat dan Zarowin (1990) yang menguji hubungan antara arus kas dan laba akrual dengan abnormal return. Pengujian dengan analisis regresi berganda berhasil membuktikan bahwa komponen aliran kas mempunyai hubungan positif lebih kuat dengan abnormal return saham dibandingkan dengan aliran kas total atau laba akrual dengan abnormal return. Ali (1994) menguji kandungan informasi dari laba, modal kerja dari operasi, dan arus kas dengan menggunakan regresi linear dan non linear. Hasil analisis berdasarkan metode linear menunjukkan bahwa arus kas relatif tidak memiliki kandungan informasi dibandingkan dengan variabel laba dan modal kerja dari operasi. Hasil yang diperoleh dari model non linear mendukung adanya hubungan antara return saham dengan tiga variabel tersebut.

Di Indonesia penelitian tentang arus kas diantaranya dilakukan oleh Triyono (2000). Pengujian dilakukan untuk mengetahui hubungan kandungan informasi arus kas, komponen arus kas, dan laba akuntansi dengan harga atau return saham. Penelitian menghasilkan kesimpulan bahwa pembedaan komponen arus kas (arus kas operasi, arus kas investasi, arus kas pendanaan) seperti yang disyaratkan PSAK No.2 mempunyai pengaruh yang berbeda-beda terhadap return saham.

menunjukkan adanya hubungan antara arus kas operasi dan komponen earning dengan return saham.

Daniati (2006) menguji pengaruh komponen arus kas, laba kotor terhadap expected return saham. Hasil penelitian tersebut menunjukkan bahwa ada pengaruh signifikan antara arus kas investasi, arus kas pendanaan, dan laba kotor dengan expected return saham. Sedangkan arus kas operasi tidak terdapat pengaruh signifikan dengan expected return saham. Ketika dilakukan uji secara simultan didapatkan hasil yang menyatakan total arus kas, arus kas operasi, arus kas pendanaan, arus kas investasi dan laba kotor berpengaruh signifikan terhadap expected return saham.

E. Perumusan Hipotesis Penelitian 1. Total Arus Kas

Kewajiban membuat arus kas di Indonesia dinyatakan dalam PSAK No. 2 paragraf satu, perusahaan harus menyusun laporan arus kas dan harus menyajikan laporan arus kas tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk tiap-tiap periode penyajian pelaporan keuangan. Laporan arus kas dapat digunakan untuk ( PSAK No 2 ):

1. Menilai kemampuan perusahaan menghasilkan, merencanakan, mengontrol arus kas masuk dan keluar perusahaan pada masa lalu. 2. Menilai kemungkinan keadaan arus kas masuk dan arus kas keluar

bersih perusahaan termasuk kemampuan membayar deviden. 3. Menyajikan informasi bagi investor, kreditor untuk

memproyeksikan return dari sumber kekayaan perusahaan.

4. Menilai kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang akan datang.

5. Menilai atas perbedaan antara laba bersih dikaitkan dengan penerimaan dan pengeluaran kas perusahaan.

6. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode.

tinggi berarti mempunyai nilai pasar yang tinggi. Nilai pasar yang tinggi ini akan mendorong investor untuk tertarik berinvestasi pada saham perusahaan itu. Tentu saja ini akan meningkatkan harga saham perusahaan dan pada akhirnya mengakibatkan peningkatan return perusahaan. Dengan demikian dapat dikatakan bahwa peningkatan total arus kas akan mendorong peningkatan pada return saham. (Hughes, 1986) dalam (Hilal, 2009). Dapat disimpulkan bahwa perubahan arus kas akan berpengaruh positif.

H1: Perubahan total arus kas berpengaruh positif terhadap expected return saham

2. Arus Kas dari Aktivitas Operasi

H2: Perubahan arus kas dari aktivitas operasi berpengaruh positif terhadap expected return saham

3. Arus Kas dari Aktivitas Investasi

Arus kas dari aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang. Aktivitas investasi misalnya pemberian pinjaman kepada pihak lain, pembelian dan penjualan tanah serta pembelian dan penjualan instrumen keuangan perusahaan lain. Dari aktivitas tersebut diharapkan pada masa mendatang dana yang diinvestasikan akan kembali ditambah dengan keuntungan berupa bunga, perbedaan nilai jual yang lebih tinggi dari masa lalu, dan perolehan deviden. Peningkatan arus kas ini yang diharapkan pada masa yang akan datang mempunyai pengaruh positif terhadap return saham pada saat pengumuman investasi.

H3: Perubahan arus kas dari aktivitas investasi berpengaruh positif terhadap expected return saham

4. Arus Kas dari Aktivitas Pendanaan

besar arus kas keluar di masa depan sebab perusahaan dituntut untuk mampu mengembalikan pokok pinjamnan tepat waktu, membayar bunga sacara rutin. Jika perusahaan tidak mampu melakukan kewajibanya maka akan berpengaruh pada kepercayaan investor. H4: Perubahan arus kas dari aktivitas pendanaan berpengaruh negatif

terhadap expected return saham

5. Laba Kotor

Laba kotor lebih mampu memberikan gambaran yang lebih baik antara laba dengan harga saham yang sangat erat hubungannya dengan return saham. Hal tersebut dapat kita amati ketika seoarang manajer menentukan cost of goods sold dengan biaya yang sedikit mungkin dengan cara menekan biaya-biaya yang tidak bernilai tambah dalam proses prosuksi. Meningkatnya laba kotor diharapkan akan meningkatkan return saham. Dengan demikian laba kotor memiliki pengaruh positif terhadap return saham.

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian empiris, yaitu penelitian dengan menggunakan data sekunder. Data sekunder adalah data yang diperoleh secara tidak langsung oleh peneliti. Data sekunder umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip.

B. Populasi dan Sampel

1. Populasi merupakan jumlah dari keseluruhan objek yang memiliki satu atau beberapa ciri yang sama. Dalam penelitian ini yang dimaksud populasi adalah laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

2. Sampel adalah bagian dari populasi yang dianggap mewakili keseluruhan dari populasi. Pemilihan sampel dilakukan secara purposive sampling, yaitu populasi yang dijadikan sampel merupakan

a. Perusahaan termasuk kategori industri manufaktur klasifikasi Indonesian Capital Market Directory (ICMD) yang terdaftar di BEI

sebelum 31 Desember 2002 dan tetap terdaftar sampai tahun 2007. b. Perusahaan tidak delisting selama periode 2002-2007 dan tahun

buku berakhir tanggal 31 Desember.

c. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan auditan termasuk laporan arus kas untuk tahun buku 2002-2007.

d. Saham perusahaan aktif diperdagangkan selama tahun 2002-2007.

C. Tempat dan Waktu Penelitian

1. Tempat penelitian dilakukan di Pojok Bursa Efek Indonesia di Yogyakarta, yaitu di Pojok Bursa Efek Indonesia Universitas Sanata Dharma.

2. Waktu penelitian dimulai pada bulan Maret 2009.

D. Subjek dan Objek Penelitian 1. Subjek Penelitian

2. Objek Penelitian

Objek penelitian adalah data-data perusahaan yang berhubungan dengan arus kas, laba kotor dan return saham.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dengan cara dokumentasi yaitu mengumpulkan, mencatat dan mendokumentasi data-data yang dibutuhkan. Untuk laporan keuangan arus kas dan laba kotor diperoleh dari ICMD sedangkan data return diperoleh dari Indonesian Security Market Database (ISMD) PPA FE Universitas Gajah Mada dan Universitas Islam Indonesia.

F. Data yang Dibutuhkan

G. Rancangan Analisa Data

1. Mengumpulkan Data Penelitian

a. Variabel Independen (Independent Variable)

Data ini diperoleh bukan dari data absolut total arus kas, komponen arus kas dan laba kotor perusahaan kemudian dihitung nilai

TAKit = TAK pada periode yang dihitung selisihnya TAKit-1 = TAK pada periode satu tahun sebelumnya

2) Arus kas dari aktivitas operasi (AKO)

AKO =

3) Arus kas dari aktivitas investasi (AKI)

AKI = Arus kas dari aktivitas investasi

AKIit = AKI pada periode yang dihitung selisihnya

AKIit-1 = AKI pada periode satu tahun sebelumnya

4) Arus kas dari aktivitas pendanaan (AKP)

AKP =

AKPit = AKP pada periode yang dihitung selisihnya

5) Laba kotor (LK)

LKit = LK pada periode yang dihitung selisihnya

LKit-1 = LK pada periode satu tahun sebelumnya

b. Variabel Dependen (Dependent Variable)

1) Menghitung nilai selisih return

Elthon (1999) menyatakan bahwa penggunaan return harian lebih baik daripada return dengan interval waktu yang cukup lama seperti return mingguan ataupun bulanan. Penelitian ini mengggunakan return harian, yaitu 100 hari sebelum periode jendela dan 7 hari periode jendela. Dalam penentuan return perusahaan/emiten harus dihitung terlebih dahulu nilai selisih harga penutupan saham dengan rumus:

RETHt =

HARTUPt-1 = Harga peneutupan pada hari t-1

2) Menghitung nilai Alpa (α) dan Beta (β)

3) Menghitung Expected Return

Expected return dihitung menggunakan model pasar (market model) yang merupakan bentuk dari model indeks tunggal dengan batasan yang lebih sedikit. Perbedaan antara model pasar dengan model indeks tunggal terletak pada asumsinya. Pada model indeks tunggal diasumsikan cov (ei,ej)= 0 sedangkan pada model pasar asumsi ini tidak dipakai karena kenyataanya sekuritas berkorelasi satu dengan yang lainnya sehingga kecepatan menurunnya risiko dengan bertambahnya aktiva akan semakin lambat, membuat model pasar lebih realistis. Berdasarkan model pasar, expected return dirumuskan sebagai berikut:

Dimana:

= Return ekspektasi sekuritas ke i

= Beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari perubahan RM (sensitifitas perubahan return harian saham terhadap return pasar)

=Tingkat return dari indeks pasar (return yang merupakan prosentase perubahan IHSG)

menggunakan (αi), (βi) dan return market untuk menghitung expected return pada periode jendela 3 hari sebelum dan sesudah

publikasi, kemudian dirata-rata.

2. Uji Asumsi Klasik

Metode analisis yang digunakan untuk menguji hipotesa adalah metode statistik regresi linier berganda dengan menggunakan program SPSS 15. Analisis data dilakukan dengan uji t dan uji F Namun sebelum meregresi data, dilakukan uji asumsi klasik regresi terlebih dahulu agar model regresi dapat menghasilkan penduga yang tidak bias (sahih). Uji asumsi klasik ini terdiri dari:

a. Uji Normalitas

diukur dengan menggunakan uji normalitas P-P Plot. Jika data bergerak mengikuti garis linear dan mengikuti arah garis linear maka data berdistribusi normal dan memenuhi asumsi normalitas sehingga data dapat dinyatakan layak untuk digunakan dalam penelitian. Namun jika pola data menyebar menjauhi garis linear atau tidak mengikuti garis linear maka data dianggap tidak memenuhi asumsi normalitas dan tidak layak digunakan.

b. Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk menguji apakah dalam sebuah model regresi linear terdapat korelasi yang kuat antara variabel dependen dan variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Untuk mengetahui adanya autokorelasi dapat dideteksi dengan menggunakan Durbin Watson (DW) statistik, yaitu:

a. Jika DW > dU, maka tidak ada autokorelasi b. Jika DW < dL, maka terjadi autokorelasi

c. Uji Heteroskedastisitas

Pengujian Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Menurut Ghozali (2002) dalam (Daniati, 2006) deteksi heteroskedastisitas dapat dilihat dari grafik Scatterplot. Jika dari grafik Scatterplot yang dihasilkan terlihat hampir semua titik menyebar secara acak, tidak membentuk pola tertentu yang jelas serta tersebar di atas maupun di bawah angka 0 pada sumbu Y dapat disimpulkan model regresi bebas heteroskedastisitas.

d. Uji Multikolinearitas

terdapat multikolinearitas, maka variabel independen harus dibuang dan dipilih salah satu untuk diuji.

Uji multikolinearitas yang ditunjukkan dengan nilai Variance Inflation Factor (VIF) dan Tolerance Value. Variabel dapat dikatakan bebas dari gejala multikolinearitas jika dalam hasil regresi antara variabel dependen dengan setiap variabel independen nilai VIF di bawah 10 dan tolerance variance di atas 0,10.

3. Menentukan Formula Uji Model Regresi

Penelitian ini menggunakan model regresi berganda untuk menguji pengaruh variabel-variabel independen terhadap variabel dependen. Pengujian ini menggunakan bantuan program SPSS 15. Persamaan yang digunakan untuk pengujian hipotesa adalah:

γit = Expected return saham perusahaan i pada periode t

α = Koefisien konstanta

β1-5 = Koefisien regresi

4it = Perubahan arus kas pendanaan perusahaan pada periode t 5it = Perubahan laba kotor perusahaan pada periode t

4. Pengujian Hipotesis a. Uji F

Uji F dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba kotor terhadap expected return saham. Langkah-langkah untuk melakukan uji F adalah sebagai berikut:

1) Menentukan Hipotesis

H0: perubahan total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba kotor tidak berpengaruh terhadap expected return saham.

Ha: perubahan total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba kotor berpengaruh terhadap expected return saham.

2) Menentukan Level of Significance (α)

Level of Significance atau taraf nyata yang digunakan dalam uji

3) Menentukan Ftabel dan Fhitung

Untuk mengetahui nilai Ftabel dilakukan dengan melihat Level of Significance atau taraf nyata sebesar 5%, degree of freedom (d.f)= n-k-1 sebagai denumerator dan 5 varibel independen

sebagai numerator maka pada tabel distribusi F sedangkan Fhitung dengan menggunakan SPSS 15.

4) Mengambil Keputusan

F=0 F = (α; n-k-1)

a) Apabila Fhitung ≥ Ftabel pada α: 0,05, maka H0 ditolak. b) Apabila Fhitung < Ftabel pada α: 0,05, maka H0 diterima.

5) Mengambil Kesimpulan

b) Jika H0 ditolak maka perubahan total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba kotor berpengaruh terhadap expected return saham.

b. Uji t

Langkah-langkah pengujian hipotesis adalah sebagai berikut: 1) Menentukan formulasi Ho dan Ha serta alternatif pengujian

satu sisi uji t, yaitu:

a) H1: Perubahan total arus kas berpengaruh positif terhadap expected return saham.

Perubahan total arus kas tidak berpengaruh positif terhadap expected return saham.

Perubahan total arus kas berpengaruh positif terhadap expected return saham.

b) H2: Perubahan arus kas dari aktivitas operasi berpengaruh positif terhadap expected return saham

Perubahan arus kas dari aktivitas operasi tidak berpengaruh positif terhadap expected return saham.

c) H3: Perubahan arus kas dari aktivitas investasi berpengaruh positif terhadap expected return saham.

Perubahan arus kas dari aktivitas investasi tidak berpengaruh positif terhadap expected return saham.

Perubahan arus kas dari aktivitas investasi berpengaruh positif terhadap expected return saham.

d) H4: Perubahan arus kas dari aktivitas pendanaan berpengaruh negatif terhadap expected return saham.

Perubahan arus kas dari aktivitas pendanaan tidak berpengaruh negatif terhadap expected return saham.

Perubahan arus kas dari aktivitas pendanaan berpengaruh negatif terhadap expected return saham.

e) H5: Perubahan laba kotor berpengaruh positif terhadap expected return saham.

Perubahan laba kotor tidak berpengaruh positif terhadap expected return saham.

2) Menentukan Level of Significance (α)

Level of Significance atau taraf nyata yang digunakan dalam uji t ini adalah a= 5%, level of confidence 95%.

3) Menentukan ttabel dan thitung

Untuk mengetahui nilai ttabel dilakukan dengan melihat Level of Significance atau taraf nyata sebesar 5% dan degree of freedom

(d.f)= n-k-1 pada tabel distribusi t sedangkan thitung dengan menggunakan SPSS 15.

4) Mengambil Keputusan

Membandingkan nilai probabilitas dengan tingkat signifikansi Mengambil keputusan apakah H0 diterima atau ditolak dengan membandingkan nilai thitung dengan ttabel. Untuk H1, H2, H3, dan

H5 apabila thitung ≤ ttabel maka H0 diterima sedangkan bila thitung >

ttabel maka H0 ditolak.

Sedangkan untuk H4 apabila thitung ≥ ttabel maka H0 diterima sedangkan bila thitung < ttabel maka H0 ditolak.

-t = (α; n-k-1) t=0

5) Menarik Kesimpulan

Bila hipotesis nol diterima artinya:

a) Perubahan total arus kas tidak berpengaruh positif terhadap expected return saham.

b) Perubahan arus kas dari aktivitas operasi tidak berpengaruh positif terhadap expected return saham.

c) Perubahan arus kas dari aktivitas investasi tidak berpengaruh positif terhadap expected return saham. d) Perubahan arus kas dari aktivitas pendanaan tidak

berpengaruh negatif terhadap expected return saham. e) Peubahan laba kotor tidak berpengaruh positif terhadap

Bila hipotesis nol ditolak artinya:

a) Perubahan total arus kas berpengaruh positif terhadap expected return saham.

b) Perubahan arus kas dari aktivitas operasi berpengaruh positif terhadap expected return saham.

c) Perubahan arus kas dari aktivitas investasi berpengaruh positif terhadap expected return saham.

d) Perubahan arus kas dari aktivitas pendanaan berpengaruh negatif terhadap expected return saham.

50

A. Sejarah Singkat Bursa Efek Indonesia

Bursa Efek Indonesia adalah bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia berawal dari dibentuknya bursa saham oleh pemerintahan Hindia Belanda tahun 1912. Kemudian pada tahun 1992 Bursa Efek tersebut diprivatisasi menjadi PT. Bursa Efek Jakarta kemudian pada 1 Desember 2007 Bursa Efek Jakarta dan Bursa Efek Surabaya melakukan penggabungan usaha dengan nama Bursa Efek Indonesia.

B. Gambaran Umum Perusahaan

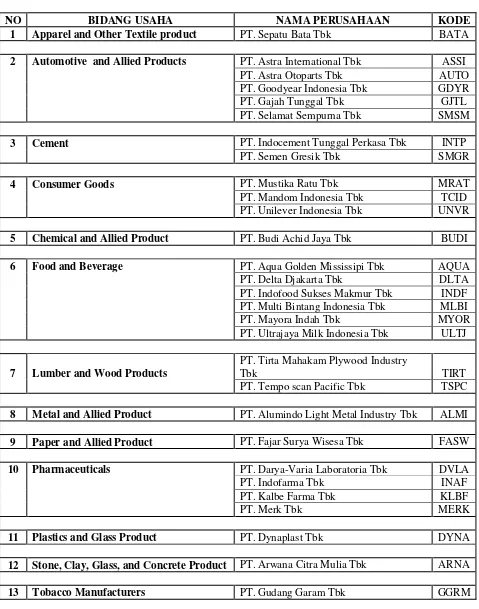

Populasi penelitian adalah industri barang konsumsi yang go public di Bursa Efek Indonesia dari tahun 2003-2007 sebanyak 34 perusahaan dan dipilih sebanyak 33 perusahaan yang sesuai dengan kriteria yang ditentukan. Namun dari 33 perusahaan masih dilakukan outlayer untuk menghilangkan data-data yang ekstrem sehingga diperoleh sampel sebanyak 29 perusahaan. Perusahaan sampel tersebut antara lain:

NO BIDANG USAHA NAMA PERUSAHAAN KODE 1 Apparel and Other Textile product PT. Sepatu Bata Tbk BATA

2 Automotive and Allied Products PT. Astra International Tbk ASSI

PT. Astra Otoparts Tbk AUTO

PT. Goodyear Indonesia Tbk GDYR

PT. Gajah Tunggal Tbk GJTL

PT. Selamat Sempurna Tbk SMSM

3 Cement PT. Indocement Tunggal Perkasa Tbk INTP

PT. Semen Gresik Tbk SMGR

5 Chemical and Allied Product PT. Budi Achid Jaya Tbk BUDI

6 Food and Beverage PT. Aqua Golden Mississipi Tbk AQUA

PT. Delta Djakarta Tbk DLTA

7 Lumber and Wood Products

PT. Tirta Mahakam Plywood Industry

Tbk TIRT

PT. Tempo scan Pacific Tbk TSPC

8 Metal and Allied Product PT. Alumindo Light Metal Industry Tbk ALMI

9 Paper and Allied Product PT. Fajar Surya Wisesa Tbk FASW

10 Pharmaceuticals PT. Darya-Varia Laboratoria Tbk DVLA

PT. Indofarma Tbk INAF

PT. Kalbe Farma Tbk KLBF

PT. Merk Tbk MERK

11 Plastics and Glass Product PT. Dynaplast Tbk DYNA

12 Stone, Clay, Glass, and Concrete Product PT. Arwana Citra Mulia Tbk ARNA

52

BAB V

ANALISIS DATA DAN PEMBAHASAN

Pada bab ini akan dibahas permasalahan utama dari penelitian ini yaitu apakah terdapat pengaruh dari perubahan total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba kotor terhadap tingkat pengembalian yang diharapkan (expected return) oleh investor. Untuk mengetahui pengaruh variabel independen tersebut terhadap expected return, digunakan analisis regresi linear berganda.

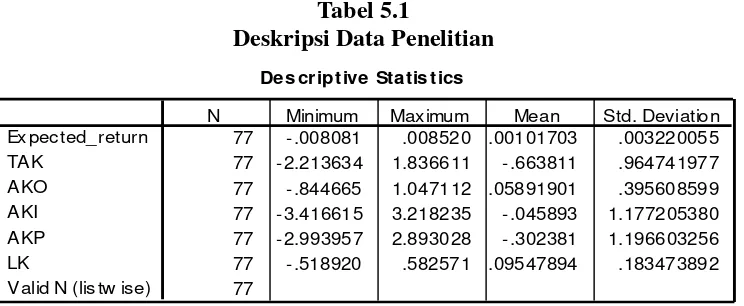

A. Statistik Deskripsi Data Penelitian

Deskripsi data penelitian dimaksudkan untuk memberikan gambaran singkat variabel penelitian selama periode 5 tahun pengamatan, mulai dari tahun 2003 sampai dengan 2007. Deskripsi data penelitian ini dapat dilihat

1. Deskripsi Expected Return

Expected return merupakan tingkat pengembalian yang diharapkan

oleh investor pada saat ingin menanamkan modalnya dalam suatu perusahaan. Expected return digunakan oleh investor untuk mengetahui apakah terdapat kemungkinan bahwa investasi yang ingin dilakukannya akan mendatangkan keuntungan atau kerugian bagi dirinya.

Berdasarkan tabel 5.1 di atas, dapat dilihat bahwa nilai terendah expected return saham pada perusahaan manufaktur yang diteliti adalah

sebesar -0,008081 dan nilai tertinggi sebesar 0,008520 sedangkan nilai rata-rata expected return sahamnya adalah sebesar 0,00101703. Angka ini menunjukkan rata-rata return yang diharapkan dari 29 sampel perusahaan. Jadi rata-rata return yang diharapkan oleh investor jika menanamkan modalnya dalam perusahaan manufaktur adalah sebesar 0,00101703.

2. Deskripsi Perubahan Total Arus Kas

Total arus kas merupakan saldo dari ketiga komponen arus kas. Informasi total arus kas ini bermanfaat untuk memperoleh informasi mengenai variabilitas dari hasil pengembalian di masa yang akan datang, kemungkinan pailit dan solvabilitas dari suatu perusahaan.

yang diteliti terjadi penurunan total arus kas sampai -2,213634 dan terjadi peningkatan total arus kas sampai 1,836611, sementara itu angka rata-rata perubahan total arus kas sebesar -0,663811. Dapat disimpulkan selama periode pengamatan rata-rata perubahan total arus kas mengalami penurunan sebesar -0,663811.

3. Deskripsi Perubahan Arus Kas Operasi

Arus kas operasi merupakan aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan. Kegiatan ini biasanya mencakup kegiatan produksi, penjualan barang, dan pemberian layanan.

Dari tabel 5.1 dapat dilihat bahwa angka terendah perubahan arus kas operasi sebesar -0,844665 dan angka tertinggi perubahan arus kas operasi sebesar 1,047112. Hal ini berarti pada perusahaan-perusahaan yang diteliti terjadi penurunan arus kas operasi sampai -0,844665 dan terjadi peningkatan arus kas operasi sampai 1,047112, sementara itu angka rata-rata perubahan arus kas operasi sebesar 0,5891901. Dapat disimpulkan selama periode pengamatan rata-rata perubahan arus kas operasi mengalami peningkatan sebesar 0,5891901.

4. Deskripsi Perubahan Arus Kas Investasi

kas, antara lain menerima dan menagih pinjaman, utang, surat berharga atau modal, aktiva tetap dan aktiva produktif lainnya yang digunakan dalam aktivitas produksi. Pengungkapan arus kas dari aktivitas investasi perlu dilakukan karena arus kas dari aktivitas ini mencerminkan penerimaan dan pengeluaran kas yang berhubungan dengan sumberdaya yang bertujuan untuk menghasilkan pendapatan dari arus kas masa depan.

Dari tabel 5.1 dapat dilihat bahwa angka terendah perubahan arus kas investasi sebesar -3,416615 dan angka tertinggi perubahan arus kas investasi sebesar 3,218235. Hal ini berarti perusahaan-perusahaan yang diteliti terjadi penurunan arus kas investasi sampai -3,416615 dan terjadi peningkatan arus kas investasi sampai 3,28235, sementara itu angka rata-rata perubahan arus kas investasi sebesar -0,045893. Dapat disimpulkan selama periode pengamatan rata-rata perubahan arus kas investasi mengalami penurunan sebesar -0,045893.

5. Deskripsi Perubahan Arus Kas Pendanaan

Pengungkapan arus kas yang timbul dari aktivitas pendanaan perusahaan harus dilakukan untuk memprediksi klaim terhadap arus kas perusahaan di masa depan yang diperoleh dari pemasok modal perusahaan.

Dari tabel 5.1 dapat dilihat bahwa angka terendah perubahan arus kas pendanaan sebesar –2,993957 dan angka tertinggi perubahan arus kas pendanaan sebesar 2,893028. Hal ini berarti bahwa pada perusahaan-perusahaan yang diteliti terjadi penurunan arus kas pendanaan sampai -2,993957 dan terjadi peningkatan arus kas pendanaan sampai 2,893028, sementara itu angka rata-rata perubahan arus kas pendanaan sebesar -0,302381. Hal ini berarti selama periode pengamatan rata-rata perubahan arus kas pendanaan mengalami penurunan sebesar -0,302381.

6. Deskripsi Perubahan Laba Kotor

Laba kotor adalah selisih dari pendapatan perusahaan dikurangi dengan kos barang terjual. Kos barang terjual adalah semua biaya yang dikorbankan yang untuk perusahaan pemanufakturan, mulai dari tahap ketika bahan baku masuk ke pabrik, diolah, dan hingga dijual. Semua biaya-biaya langsung yang berhubungan dengan penciptaan produk tersebut dikelompokkan sebagai kos barang terjual.

sebesar 0,582571. Hal ini berarti bahwa pada perusahaan-perusahaan yang diteliti terjadi penurunan laba kotor sampai -0,518920 dan terjadi peningkatan laba kotor sampai 0,582571, sementara itu angka rata-rata perubahan laba kotor sebesar 0,9547894. Hal ini berarti selama periode pengamatan rata-rata perubahan laba kotor mengalami peningkatan sebesar 0,9547894.

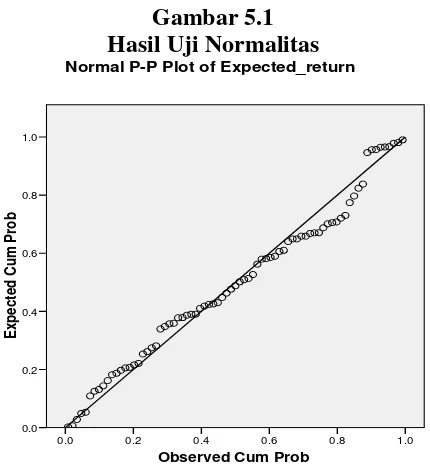

B. Pengujian Asumsi Klasik 1. Uji Normalitas

Observed Cum Prob diketahui bahwa data menyebar di sekitar garis diagonal. Dengan demikian dapat disimpulkan bahwa data yang digunakan pada penelitian ini berdistribusi normal.

2. Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk menguji apakah dalam sebuah model regresi linear terdapat korelasi yang kuat antara variabel dependen dan variabel independen. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui adanya autokorelasi dapat dideteksi dengan menggunakan Durbin Watson (DW) statistik, yaitu:

c. Jika dL < DW < dU, maka tidak dapat dideteksi apakah terjadi autokorelasi atau tidak

Tabel 5.2

Hasil Uji Autokorelasi

Berdasarkan tabel 5.2 di atas diketahui nilai DW dari hasil regresi diperoleh angka sebesar 1,837 sedangkan d-Durbin Watson dengan menggunakan n= 77 dengan parameter k= 5 (77-5-1)= 71 menunjukkan nilai du= 1,768 dan dl= 1,464. Karena hasil regresi menghasilkan DW= 1,837 dan nilai tersebut lebih besar dari nilai tabel d-Durbin Watson dl= 1,464 dan du= 1,768, maka model regresi ini bebas dari autokorelasi.

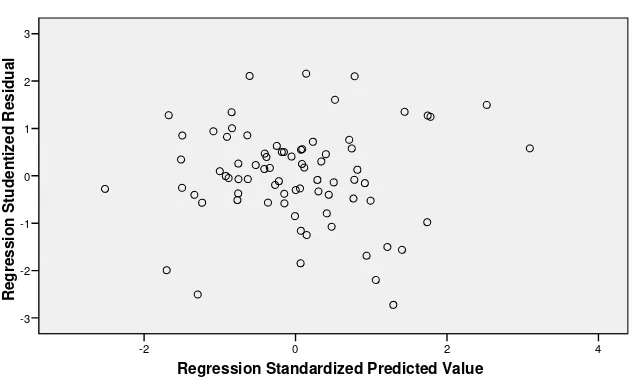

3. Uji Heteroskedastisitas

Pengujian Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Menurut Ghozali (2002) dalam (Daniati, 2006) deteksi heteroskedastisitas dapat dilihat dari grafik Scatterplot. Jika tidak ada pola yang jelas serta titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

Model Sum m aryb

.393a .154 .095 .003063889 1.837

Model

Predictors: (Constant), LK, AKI, TAK, AKO, AKP a.

Regression Standardized Predicted Value hampir semua titik menyebar secara acak, tidak membentuk pola tertentu yang jelas serta tersebar di atas maupun di bawah angka 0 pada sumbu Y sehingga disimpulkan model regresi bebas heteroskedastisitas.

4. Uji Multikolinearitas

Tabel 5.3

Hasil Uji Multikolinearitas

Variabel Independen Tolerance VIF Keterangan

TAK 0.934 1.070 Tidak terdapat multikolinearitas AKO 0.881 1.135 Tidak terdapat multikolinearitas AKI 0.879 1.138 Tidak terdapat multikolinearitas AKP 0.864 1.158 Tidak terdapat multikolinearitas LK 0.852 1.173 Tidak terdapat multikolinearitas

Berdasarkan Tabel 5.3 di atas dapat diketahui nilai VIF dan nilai tolerance untuk TAK masing-masing sebesar 1,070 dan 0,934, nilai VIF

dan nilai tolerance untuk AKO masing-masing sebesar 1,135 dan 0,881 nilai VIF dan nilai tolerance untuk AKI masing-masing sebesar 1,138 dan 0,879, nilai VIF dan nilai tolerance untuk AKP masing-masing sebesar 1,158 dan 0,864, nilai VIF dan nilai tolerance untuk laba kotor masing-masing sebesar 1,173 dan 0,852. Oleh karena kelima variabel independen tersebut mempunyai nilai VIF kurang dari 10 dan nilai tolerance lebih dari 0,10, maka dapat disimpulkan bahwa data yang

C. Regresi Linier Berganda

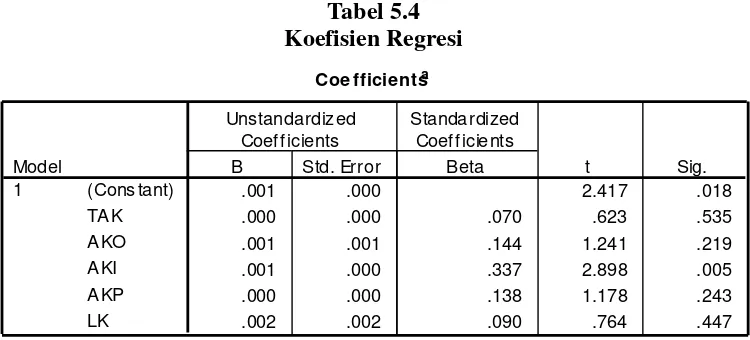

Dari total arus kas, arus kas operasi, arus kas pendanaan, arus kas investasi dan laba kotor sebagai variabel independen dan expected return saham sebagai variabel dependen telah diperoleh koefisien regresi:

Tabel 5.4 Koefisien Regresi

Dari tabel 5.4 tersebut maka dapat diperoleh persamaan regresi sebagai berikut:

Dari persamaan regresi di atas dapat disimpulkan bahwa seluruh variabel independen yang terdiri dari total arus kas, arus kas operasi, arus kas pendanaan, arus kas investasi dan laba kotor perusahaan memiliki hubungan positif (searah) dengan expected return saham.

D. Pengujian Hipotesis 1. Uji F

a. Menentukan Hipotesis

H0: perubahan total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba kotor tidak berpengaruh terhadap expected return saham.

Ha: perubahan total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba kotor berpengaruh terhadap expected return saham.

b. Menentukan Level of Significance (α)

Level of Significance atau taraf nyata yang digunakan dalam uji F

ini adalah a= 5%, level of confidence 95%.

c. Menentukan Ftabel

Untuk mengetahui nilai Ftabel dilakukan dengan melihat Level of Significance atau taraf nyata sebesar 5%, level of confidence 95%,

degree of freedom (d.f) (77-5-1)= 71 sebagai denumerator dan 5

d. Menentukan Fhitung

Tabel 5.5 Hasil Uji F

Hasil perhitungan Fhitung dengan menggunakan SPSS 15 seperti yang telah diketahui pada hasil uji F yang tampak pada tabel 5.5 Fhitung diketahui sebesar 2,589 dan nilai signifikan F sebesar 0,033.

e. Mengambil Keputusan

Berdasarkan hasil pengujian hipotesis yang dilakukan maka dapat disimpulkan bahwa perubahan total arus kas, arus kas

Squares df Mean Square F Sig.

Predictors: (Constant), LK, AKI, TA K, AKO, AKP a.

operasi, arus kas investasi, arus kas pendanaan, dan laba kotor perusahaan berpengaruh terhadap expected return saham.

2. Uji t

a) Menentukan formulasi H0 dan Ha serta alternatif pengujian satu sisi uji t.

1) H1: Perubahan total arus kas berpengaruh positif terhadap expected return saham.

Perubahan total arus kas tidak berpengaruh positif terhadap expected return saham.

Perubahan total arus kas berpengaruh positif terhadap expected return saham.

2) H2: Perubahan arus kas dari aktivitas operasi berpengaruh positif terhadap expected return saham.

Perubahan arus kas dari aktivitas operasi tidak berpengaruh positif terhadap expected return saham.

Perubahan arus kas dari aktivitas operasi berpengaruh positif terhadap expected return saham.