8 2.1.1 Pengertian Obligasi Syariah

Obligasi syariah didunia internasional dikenal dengan sukuk. Sukuk berasal dari bahasa Arab “sak” (tunggal) “sukuk” (jamak) yang memiliki arti mirip dengan sertifikat atau note, sukuk bukanlah surat utang seperti pada obligasi konvesnsional melainkan sertifikat investasi (bukti kepemilikan) atas surat asset berwujud atau hak manfaat yang menjadi underlying assetnya. Jadi akadnya bukan akad utang piutang melainkan investasi seperti dalam obligasi konvesional.

Obligasi syariah berbeda dengan obligasi konvensional, semenjak ada konvergensi pendapat bahwa bunga adalah riba maka dari itu diumumkan alternative investasi yang dinamakan obligasi syariah. Dalam islam, istilah obligasi lebih dikenal dengan shukuk. Shukuk merupakan bentuk jamak shukkum

yang artinya surat pengakuan utang, cek bak. Kata shukuk sendiri artinya dokumen atau piagam akte. Dalam istilah perbankan syariah maknanya surat berharga yang diterbitkan sesuai prinsip syariah. Istilah sukuk secara terminologi merupakan bentuk jamak dalam bahasa arab yang berasal dari kata “sakk” yang

Dalam Shari’a Standars No.17 tentang Investment Sukuk, Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI) mendefinisikan sukuk sebagai berikut: “Investment are certificates of equal value representing undivided share in ownershipof tangible assets, usufructs and

service, or (in the ownership of) the assets of particular projects or special

investment activity, howeverthi is true after receipt of the value of the sukuk, the

closing of subscription and the employment of funds received for the purpose for

which the sukuk, the closing of subscriptionand the employment of funds received

for the purpose for which the sukuk were issued”. Dari definisi diatas dapat

disimpulkan bahwa sukuk merupakan sertifikat yang bernilai sama yang mewakili bagian tak terpisahkan dalam kepemilikan suatu aset berwujud, manfaat atau jasa, atau kepemilikan dari aset suatu proyek atau aktivitas investasi tertentu yang terjadi setelah adanya penerimaan dana sukuk., penutupan pemesanan dan dana yang diterima dimanfaatkan sesuai dengan tujuan penerbitan sukuk. Sementara itu, definisi sukuk menurut peraturan Bapepam dan LK Nomor IX A 13 tentang penerbitan efek syariah memberikan definisi sukuk sebagai berikut “Efek Syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili bagian yang tidak tertentu (tidak terpisahkan atau tidak terbagi (syuyu’lundivided share)) atas: a) aset berwujud tertentu (ayyan maujudat); b) nilai manfaat ata aset berwujud (manafiul ayyan) Tertentu baik yang sudah ada maupun yang belum aka nada d) aset proyek tertentu (maujudat masyru’ muayyan), dan atau e) kegiatan investasi yang telah ditentukan (nasyah

istismarin khashah)”. Adapun Dewan Syariah Nasional (DSN) Majelis Ulama

Indonesia (MUI) belum menggunakan istilah sukuk dan masih menggunakan istilah obligasi syariah. Dalam fatwa No.32DSN-MUI/IX/2002 tentang Obligasi Syariah DSN-MUI mendefinisikan obligasi syariah sebagai “suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada pemegang obligasi syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang Obligasi Syariah berupa bagi hasil/marginfee serta membayar kembali dana obligasi pada saat jatuh tempo.

Obligasi syariah mempunyai pengertian yaitu “obligasi yang ditawarkan dengan ketentuan yang mewajibkan emiten untuk membayar kepada pemegang obligasi syariah sejumlah pendapatan bagi hasil dan membayar kembali dana obligasi syariah pada tanggal pembayaran kembali dana obligasi syariah”. Pendapatan bagi hasil dibayarkan setiap periode tertentu (3 bulan, 6 bulan atau setiap tahun). Besarnya pendapatan bagi hasil dihitung berdasarkan perkalian antara nisbah pemegang obligasi syariah dengan pendapatan yang dibagi hasilkan, yang tercantum dalam laporan keuangan konsolidasi emiten triwulan yang terakhir diterbitkan sebelum tanggal pembayaran pendapatan bagi hasil kepada masing-masing pemegang obligasi syariah akan dilakukan secara proposional sesuai dengan porsi kepemilikan obligasi syariah yang belum dibayar kembali.

2.1.2 Karakteristik Obligasi Syariah (Sukuk)

Keunggulan sukuk terletak pada strukturnya yang berdasarkan aset nyata. Hal ini memperkecil kemungkinan terjadinya fasilitas pendanaan yang melebihi nilai dari aset yang mendasari transaksi sukuk. Pemegang sukuk berhak atas bagian pendapatan yang dihasilkan dari aset sukuk di samping hak dari penjualan aset sukuk. Ciri khas lain sukuk adalah, jika sertifikat tersebut mencerminkan kewajiban kepada pemegangnya, maka sertifikat tersebut tidak dapat diperjualbelikan pada pasar sekunder sehingga menjadi instrumen jangka panjang yang dimiliki hingga jatuh tempo atau dijual pada nilai nominal.

Obigasi Syariah mempunyai beberapa karakteristik. Pertama, obligasi syariah menekankan pendapatan investasi bukan berdasarkan kepada tingkat bunga (kupon) yang telah ditentukan sebelumnya. Tingkat pendapatan dalam obligasi syariah berdasar kepada tingkat rasio bagi hasil (nisbah) yang besarnya telah disepakati oleh pihak emiten dan investor. Kedua, dalam sistem pengawasannya selain diawasi oleh pihak wali amanat maka mekanisme obligasi syariah juga diawasi oleh Dewan Pengawas Syariah (di bawah Majelis Ulama Indonesia) sejak dari penerbitan obligasi sampai akhir dari masa penerbitan obligasi tersebut. Dengan adanya sistem ini maka prinsip kehati-hatian dan perlindungan kepada investor obligasi syariah diharapkan bisa lebih terjamin. Ketiga, jenis industri yang dikelola oleh emiten serta hasil pendapatan perusahaan penerbit obligasi harus terhindar dari unsur non halal.

Adapun lembaga Profesi Pasar Modal yang terkait dengan penerbitan obligasi syariah masih sama seperti obligasi biasa pada umumnya. Sukuk pada prinsipnya mirip seperti obligasi konvensional dengan perbedaan pokok antara lain berupa penggunaan konsep imbalan dan bagi hasil sebagai pengganti bunga, adanya suatu transaksi pendukung (underlying transaction) berupa jumlah tertentu aset yang menjadi dasar penerbitan sukuk dan adanya akad atau perjanjian antara para pihak yang disusun berdasarkan prinsip-prinsip syariah. Selain itu, sukuk juga harus distruktur secara syariah agar instrumen keuangan ini aman dan terbebas dari riba, gharar, dan masyir.

Tabel 2.1

Perbedaan Obligasi konvensional dan Sukuk

Deskripsi Sukuk Obligasi

Sifat Instrumen Sertifikat

kepemilikan/penyertaan atas suatu aset

Instrument pengakuan utang

Penghasilan Imbalan, bagi hasil,

margin

Bunga/ kupon, capital gain

Jangka waktu Pendek menengah Menengah panjang

Underlying asset Perlu Tidak perlu

Pihak terkait Obligor, SPV, investor,

trustee

Investor Islam, konvensional Konvensional Penggunaan hasil

penerbitan

Harus sesuai islam Bebas

2.1.3 Pihak-pihak yang Terlibat dalam Penerbitan Obligasi Syariah

Adapun pihak yang terkait dengan penerbitan sukuk:

1. Obligor, adalah pihak yang bertanggung jawab atas pembayaran imbalan dan nilai nominal sukuk yang diterbitkan sampai dengan sukuk jatuh tempo. Dalam hal sovereign sukuk, obligornya adalah pemerintah.

2. Special Purpose vehicle (SPV) adalah badan hukum yang didirikan khusus untuk penerbitan sukuk dengan fungsi:

i. Sebagai penerbit sukuk,

ii. Menjadi counterpart pemerintah dalam transaksi pengalihan aset, dan

iii. Bertindak sebagai wali amanat (trustee) untuk mewakili kepentingan investor.

3. Investor, adalah pemegang sukuk yang memiliki hak atas imbalan, marjin, dan nilai nominal sukuk sesuai partisipasi masing-masing.

2.1.4 Struktur Obligasi Syariah

Berbagai jenis struktur sukuk yang dikenal secara internasional dan telah mendapatkan endorestment dari The Accounting and Auiditing Organization for Islamic Financial Institutions (AAOIFI) antara lain:

1. Sukuk Ijarah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad ijarah dimana satu pihak bertindak sendiri atau melalui wakilnya menjual atau menyewakan hak manfaat atas suatu aset kepada pihak lain berdasarkan harga dan periode yang disepakati, tanpa diikuti dengan pemindahan kepemilikan aset itu sendiri. Sukuk Ijarah dibedakan menjadi Ijarah Al Muntahiya Bittamliek

(sale and Lease Back) dan Ijarah Headlease and sublease.

2. Sukuk Mudharabah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad mudarabah dimana satu pihak menyediakan modal (rab al-maal) dan pihak lain menyediakan tenaga dan keahlian (mudharib), keuntungan dari kerjasama tersebut akan dibagi berdasarkan perbandingan yang telah disetujui sebelumnya. Kerugian akan timbul akan ditanggung sepenuhnya oleh pihak yang menjadi penyedia modal.

3. Sukuk Musyarakah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad mudarabah di mana dua pihak atau lebih bekerja sama menggabungkan modal untuk membangun proyek baru, mengembangkan proyek yang telah ada, atau membiayai kegiatan

usaha. Keuntungan maupun kerugian yang timbul ditanggung bersama sesuai dengan jumlah partisipasi modal masing-masing pihak.

4. Istisna, yaitu sukuk yang diterbitkan berdasarkan perjanjian akad

istisna di mana para pihak menyepakati jual beli dalam rangka pembiayaan suatu proyek/barang. Adapun harga, waktu penyerahan, dan spesifikasi barang/proyek ditentukan terlebih dahulu berdasarkan kesepakatan.

2.1.5 Risiko Investasi Obligasi Syariah

Obligasi berdasarkan sudut pandang investor, merupakan suatu aset (finansial aset), yaitu: suatu sekuritas yang dapat memberikan pendapatan tetap sehingga dianggap berbobot risiko. Bagi investor yang selalu mengelak risiko, maka investasi dalam obligasi adalah instrument yang paling tepat. Berikut ini beberapa risiko yang dihadapi oleh investor dalam investasi obligasi yaitu:

1. Risiko Gagal bayar (Default Risjk), adalah risiko di mana investor tidak dapat memperoleh pembayaran dana yang dijanjikan oleh penerbit pada saat produk investasi jatuh tempo.

2. Risiko Pasar (Market Risk), adalah potensi kerugian bagi investor (capital loss) karena menjual sukuk sebelum jatuh tempo (pada saat nilainya turun).

3. Risiko Likuiditas (Liquidity Risk), adalah kesulitan dalam pencairan, risiko ini bisa disebabkan karena kecenderungan produk

islam di-hold (tidak diperjualbelikan hingga jatuh tempo), risiko yang bisa terjadi adalah investor terpaksa menjual kepada agen penjual dengan harga dibawah pasar.

4. Apabila pembelian dalam jumlah tidak besar, bunganya yang relative kecil dan ditransfer ke bank bisa menjadi tidak signifikan dan bisa terpakai.

2.2 Peringkat Obligasi Syariah

Peringkat merupakan sebuah pernyataan tentang keadaan penghutang dan kemungkinan apa yang bisa dan akan dilakukan sehubungan dengan hutang yang dimiliki. Peringkat Obligasi merupakan opini dari lembaga pemeringkat serta sumber untuk mengetahui struktur obligasi dan informatif bagi pemodal atas risiko obligasi yangdiperdagangkan. (Berdasarkan Keputusan BAPEPAM dan Lembaga keuangan Kep-151/BL/2009). Sedangkan menurut Hartono (2008,166) peringkat obligasi merupakan simbol-simbol karakter yang diberikan oleh agen peringkat untuk menunjukkan risiko obligasi. Peringkat obligasi perusahaan memberikan petunjuk bagi investor tentang kualitas investasi obligasi yang mereka diminati.

Peringkat obligasi yang diberikan PT Pefindo ditambahkan sisipan “id”, yang berarti bahwa peringkat diberikan berdasarkan konteks Indonesia. PT Pefindo memeringkat obligasi dari peringkat idAAA hingga idD. Dari peringkat idea hingga idB dapat dimodifikasi oleh PT Pefindo dengan memberikan tanda plus (+) atau minus (-) untuk menunjukkan kekuatan relatif dalam katagori

terkait yang mengindikasikan adanya peringkat (upgrade) atau penurunan (downgrade) . Definisi Peringkat PT Pefindo adalah sebagai berikut:

Tabel 2.2

Interpretasi Rating PEFINDO

Peringkat Keterangan

idAAA Obligasi yang diperingkat sebagai idAAA adalah obligasi dengan peringkat tertinggi yang diberikan oleh Pefindo. Kapasitas penerbit obligasi untuk membayar kewajiban jangka panjangnya sangat superior dibandingkan dengan penerbit obligasi Indonesia lainnya.

idAA Obligasi dengan peringkat idAA hanya berbeda sedikit dengan obligasi dengan peringkat idAAA. Kapasitas penerbit obligasi untuk membayar kewajiban jangka panjangnya sangat kuat dibandingkan dengan penerbit obligasi Indonesia lainnya.

idA Obligasi dengan peringkat idA mengindikasikan kapasitas penerbit obligasi untuk memenuhi kewajiban jangka panjangnya relatif kuat dibandingkan dengan penerbit obligasi lainnya, tetapi obligasi ini tetap lebih mudah terpengaruh oleh perubahan keadaan dan

kondisi ekonomi daripada obligasi peringkat idAAA dan idAA.

idBBB Obligasi berperingkat idBBB mengindikasikan parameter yang cukup aman dibandingkan dengan obligasi Indonesia lainnya. Memburuknya kondisi ekonomi atau perubahan keadaan akan mempengaruhi kapasitas penerbit obligasi untuk membayar kewajiban jangka panjangnya.

idBB Obligasi dengan peringkat idBB menggambarkan parameter perlindungan yang relatif agak lemah dibandingkan dengan obligasi lainnya. Kapasitas dari penerbit obligasi untuk membayar kewajiban jangka panjangnya cukup rawan terhadap ketidakpastian terhadap kondisi bisnis, finansial, dan ekonomi. idB Obligasi dengan peringkat idB menggambarkan

parameter perlindungan yang relatif lemah dibandingkan dengan obligasi lainnya. Penerbit obligasi masih mempunyai kapasitas untuk membayar kewajiban jangka panjangnya tetapi adanya kondisi-kondisi ekonomi, bisnis, dan finansial yang buruk akan sangat mempengaruhi kapasitas dan kemauan penerbit obligasi untuk membayar kewajiban jangka

panjangnya.

idCCC Obligasi dengan peringkat idCCC berpotensi untuk tidak membayar kewajibannya dan tergantung pada kondisi finansial dan bisnis yang baik untuk dapat membayar kewajibannya tersebut.

idD Obligasi diberi peringkat idD jika penerbit obligasi tersebut gagal membayar kewajibannya dan otomatis diberikan pada saat penerbit pertama kali gagal membayar kewajibannya. Pengecualian diberikan jika pembayaran bunga telah lewat dari tanggal jatuh tempo tetapi masih di dalam periode grace atau telatnya pembayaran terjadi karena adanya perselisihan komersialbonafide.

Sumber: PEFINDO

2.2.1 Faktor – faktor yang Mempengaruhi Tingkat Obligasi

Rating obligasi membantu investor dalam penilaian hutang dan risiko kegagalan (default risk) dari obligasi. Peringkat obligasi mencoba mengukur adanya risiko kegagalan berupa ketidakmampuan emiten sebagai penghutang dalam membayar bunga selama umur obligasi dan pelunasannya pada jatuh temponya. Penetapan rating sekuritas lembaga peringkat, seperti halnya agen peringkat internasional Standard & Poor’s (S&P’s) dan Moody’s terdapat kriteria

kualitatif dan kuantitatif. Faktor-faktor yang mempengaruhi peringkat obligasi menurut Bringham dan Houston adalah sebagai berikut:

1. Berbagai macam risiko rasio-rasio keuangan, termasuk debt ratio, current ratio, profitability dan fixed charge coverage ratio. Semakin baik rasio-rasio keuangan tersebut semakintinggi rating tersebut. 2. Jaminan aset untuk obligasi yang diterbitkan (mortage provision).

Apabila obligasi dijamin dengan aset yang bernilai tinggi, maka rating pun akan membaik.

3. Kedudukan obligasi dengan jenis hutang lain. Apabila kedudukan obligasi lebih rendah dari utang lainnya maka rating akan ditetapkan satu tingkat lebih rendah dari yang seharusnya.

4. Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan yang kuat maka emiten diberi rating yang kuat.

5. Adanya singking fund (provisi bagi emiten untuk membayar pokok pinjaman sedikit demi sedikit setiap bulan).

6. Umur obligasi. Cateris Paribus, obligasi dengan umur yang lebih pendek mempunyai risiko yang lebih kecil.

7. Stabilitas laba dan penjualan emiten.

8. Peraturan yang berkaitan dengan industri emiten. 9. Faktor-faktor lingkungan dan tanggung jawab produk.

10.Kebijakan akuntansi. Penerapan kebijakan akuntansi yang konservatif mengindikasikan laporan keuangan yang lebih berkualitas.

2.2.3 PT. PEFINDO

PT. PEFINDO atau “PT Pemeringkat Efek Indonesia” didirikan di Jakarta pada tanggal 21 Desember 1993, atas prakarsa BAPEPAM dan Bank Indonesia. Pada tanggal 13 Agustus 1994, PT. PEFINDO memperoleh lisensi dari BAPEPAM (No. 39/PM-PI/1994) dan menjadi salah satu institusi pendukung di pasar modal Indonesia. Fungsi utama PT. PEFINDO adalah memberikan peringkat yang obyektif, independen dan dapat dipercaya terhadap risiko kredit (credit risk) sekuritas utang (debt securities) secara publik. Perusahaan ini berafiliasi dengan S&P’s dan secara aktif terus berpartisipasi dalam ASEAN Forum of Credit Rating Agencies (AFCRA), yang mendukung pengembangan dan penyempurnaan standar dimasa mendatang. Guna meningkatkan metodologi pemeringkatan yang digunakan dan kriteria dalam melakukan pemeringkatan, maka PEFINDO didukung oleh mitra global yaitu Standard & Poor’s Rating Services (S&P’s).

Disamping melaksanakan kegiatannya dalam melakukan pemeringkatan surat hutang, PEFINDO juga menerbitkan dan mempublikasikan informasi kredit sehubungan dengan pasar perdagangan efek. Publikasi ini terdiri dari opini kredit atas perusahaan-perusahaan penerbit obligasi beserta sektor aset acuannya. PEFINDO adalah merupakan Perseroan Terbatas yang sahamnya per Desember

2006 tercatat dimiliki oleh 96 perusahaan domestik, yang terdiri dari dana pensiun, perbankan, asuransi, Bursa Efek Indonesia, dan perusahaan sekuriti.

2.2.4 Rasio Keuangan

Rasio keuangan merupakan ekspektasi hubungan antara angka-angka laporan keuangan sehingga menghasilkan informasi yang lebih bermakna. Analisis rasio keuangan ini merupakan salah satu perwujudan ketentuan Statement of Finansial Accounting Concept (SFAC) no. 1, yang pada intinya menyebutkan bahwa laporan keuangan harus menyajikan yang bermanfaat bagi pihak-pihak yang berkepentingan dalam membuat keputusan yang rasional. Kasmir (2012, 104) mendefinisikan “Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka-angka dengan angka lainnya. Menurut Munawir (2002) menyatakan rasio keuangan pada dasarnya dapat digunakan:

1) Untuk keperluan pengukuran kerja keuangan secara menyeluruh (overall measures).

2) Untuk keperluan pengukuran profitabilitas atau rentabilitas, kemampuan perusahaan untuk memperoleh keuntungan dari operasinya (profitability measures).

2.2.4.1 Likuiditas

Menurut Fred Weston dalam Kasmir (2012, 129) likuiditas adalah rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, maka akan mampu memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo ” menurut Munawir (2010, 31) ratio yang digunakan untuk menganalisa dan menginterpretasikan posisi keuangan jangka pendek, tetapi juga sangat membantu bagi management untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai aktiva lancar lebih besar daripada hutang lancarnya Almalia (2007).

Dalam prakteknya, menurut Munawir (2010, 35) jenis-jenis likuiditas yang dapat digunakan adalah:

1. Current Ratio (Ratio Lancar) 2. Ratio Quick

Current Ratio yaitu perbandingan antara jumlah aktiva lancar dan hutang lancar. Ratio ini menunjukkan bahwa nilai kekayaan lancar ada sekian kalinya hutang jangka pendek, dan current ratio menunjukkan (margin of safety) yaitu kemampuan perusahaan untuk membayar hutang-hutang tersebut Munawir (2010, 35)

Current Ratio bisa dihitung sebagai berikut:

CR=

Likuiditas dalam penelitian ini diproksikan dengan menggunakan aset lancar (current ratio) menurut Munawir (2010, 72) aset lancar menunjukkan tingkat keamanan kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Aset lancar merupakan Ratio yang paling umum digunakan utnuk menganalisa posisi modal kerja suatu perushaan .

2.2.4.2 Profitabilitas

Menurut R. Agus Sartono (2010, 122) menyatakan profitabilitas adalah kempauan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Sedangkan menurut menurut Sofyan Syafri Harahap (2008, 304), mengemukakan bahwa Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Sedangkan menurut Eugene F. Brigham dan Joel F. Houston (2009, 107) menyatakan bahwa: “Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Profitabilitas mungkin merupakan satu-satunya indikator yang paling baik mengenai kesehatan keuangan perusahaan. Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yang dilakukan.

Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usaha tersebut.

Dalam prakteknya, menurut Kasmir (2008, 199) jenis-jenis rasio profitabilitas yang dapat digunakan adalah:

1) Profit margin

2) Return on Assets (ROA) 3) Return on equity (ROE)

4) Earning Per Share (Laba per lembar saham).

Return on equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri Kasmir (2012, 204). Semakin tinggi rasio ini, semakin baik. artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

ROE = Earning after tax (EAT) x100% Equity

Profitabilitas dalam penelitian ini diproksikan dengan ROE (Return on Equity) menurut Kasmir (2012, 204) pengembalian ekuitas (ROE) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukan efisiensi pengguna modal sendiri. Semakin tingggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Alasan penggunaan rasio ROE dalam penelitian ini adalah ROE merupakan salah satu rasio profitabilitas. Rasio ROE sering digunakan oleh para pemegang saham untuk menilai kinerja perusahaan dan mengukur besarnya tingkat pengembalian modal perusahaan ini dimana peneliti mengambil ruang lingkup rasio profitabilitas dalam penelitian ini.

Keunggulan Return On Equity (ROE)

Return saham sangat ditentukan sekali oleh faktor-faktor non fundamental dan fundamental perushaan. Faktor fundamental tersebut salah satunya adalah Return On Equity (ROE). ROE mengukur pengembalian nilai buku kepada pemilik perushaan yang merupakan perbandingan laba bersih terhadap ekuitas saham (Weston et, Al,:1995) kutipan dari taufik (2007, 5). Rasio ini memberikan gambaran seberapa efektif perusahaan menggunakan seluruh assetnya didalam menghasilkan keuntungan.

Kelemahan Return On Equity (ROE)

Menurut Bodie, Kane and Marcus (2002) yang dikutip oleh Panggabean (2005, 3) Return On Equity (ROE) yang merupakan perbandingan antara laba bersih dengan ekuitas ini merupakan salah satu dari dua faktor dasar dalam menentukan pertumbuhan tingkat pendapatan perusahaan. Ada dua sisi dalam menggunakan ROE, kadang-kadang diasumsikan bahwa ROE yang akan datang merupakan perkiraan ROE yang lalu. Tetapi ROE yang tinggi pada

masa yang lalu tidak menjamin ROE yang akan datang masih tetap tinggi. Dan salah satu kelemahannya antara lain ROE tidak mempertimbangkan biaya ekuitas saham.

Tingkat pengembalian merupakan total keuntungan atau kerugian yang dialami pemilik modal (investor) dalam suatu periode tertentu yang dihitung dengan membagi perubahan nilai aktiva ditambah pengeluaran kas dalam periode tersebut dengan nilai awal periode.

2.2.4.3 Produktivitas

Menurut Arif (2012) produktivitas adalah ukuran seberapa efektif perusahaan menggunakan sumber daya yang dimilikinya. Sedangkan menurut L.Greenberg (2005, 12) produktivitas didefinisikan sebagai perbandingan totalitas pengeluaran pada waktu tertentu dibagi totalitas masukan selama periode tertentu. Dalam penelitian ini peneliti menggunakan Asset Turnover

sebagai indicator perhitungannya.

Asset Turnover yaitu perputaran assets (assets turnover) yakni merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva Kasmir (2012, 185) assets turnover dihitung sebagai berikut:

Produktivitas dalam penelitian ini diproksikan menggunakan asset turnover, asset turnover menunjukkan kemampuan perusahaan dalam mengelola aset atau investasi untuk menghasilkan penjualan. Perputaran total aktiva yang semakin besar mengidentifikasikan semakin efektif perusahaan mengelola aktivanya.

2.3 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu mengenai faktor-faktor yang mempengaruhi Profitabilitas dapat dilihat tabel 2.3 di bawah ini

1. Sejati (2010) Analisis Faktor Akuntansi dan Non Akuntansi dalam Memprediksi Peringkat Obligasi Perusahaan Manufaktur Variabel independen

penelitian ini adalah Pengaruh Auditor, Profitabilitas, Likuiditas, Size dan Growth.

Variabel dependen penelitian ini adalah peringkat obligasi.

Persamaan

penelitian terdahulu Sejati (2010) dengan penelitian ini adalah variabel independen profitabilitas dan likuiditas. Dalam penelitian terdahulu peneliti menggunakan Current ratio sama dengan penelitian ini yang

menggunakan Current ratio untuk menghitung likuiditas.

Perbedaan penelitian

terdahulu Sejati

(2010) dengan penelitian ini adalah variabel dependen peringkat obligasi dan variabel independen size dan growth. Variabel dependen adalah peringkat obligasi. Dalam penelitian terdahulu menggunakan ROA untuk menghitung profitabilitas sedangkan dalam penelitian ini menggunakan ROE. Subjek penelitian terdahulu dilakukan pada perbankan tahun 2003-2008 sedangkan subjek penelitian

Secara simultan hanya growth yang signifikan terhadap peringkat Obligasi.

Sedangkan

Profitabilitas, likuiditas dan size tidak

signifikan terhadap peringkat obligasi. Secara parsial variabel profitabilitas

berpenngaruh negatif terhadap peringkat obligasi.

Secara parsial variabel likuiditas

berpenngaruh negatif terhadap peringkat obligasi.

Secara parsial variabel size berpenngaruh negatif terhadap peringkat obligasi. Secara parsial variabel

manufaktur 2011-2013 peringkat obligasi. 2. Susilowati & Sumarto (2010) Pengaruh profitabilitas, likuiditas, size maturity terhadap peringkat obligasi Variabel independen adalah profitabilitas, likuiditas, size maturity. Variabel dependen adalah peringkat obligasi Persamaan penelitian terdahulu Susilowati & Sumarto (2010) adalah variabel independen profitabilitas dan likuiditas. Dalam penelitian terdahulu peneliti menggunakan Current ratio sama dengan penelitian ini yang

menggunakan Current ratio untuk menghitung likuiditas. Perbedaan penelitian terdahulu Susilowati & Sumarto (2010) adalah variabel dependen peringkat obligasi dan variabel independen size dan maturity. Variabel dependen adalah peringkat obligasi. Dalam penelitian terdahulu menggunakan ROA untuk menghitung profitabilitas sedangkan dalam penelitian ini menggunakan ROE. Subjek penelitian terdahulu dilakukan pada perbankan tahun

Secara simultan hanya likuiditas yang signifikan berpengaruh terhadap peringkat obligasi

Sedangkan

Profitabilitas, size, dan maturity tidak

signifikan terhadap peringkat obligasi. Secara parsial variabel likuiditas

berpenngaruh positif terhadap peringkat obligasi.

Secara parsial variabel profitabilitas

berpenngaruh negatif terhadap peringkat obligasi.

Secara parsial variabel size maturity

penulis dilakukan pada perusahaan manufaktur 2011-2013

obligasi.

3. Nelly Thamida & Hendro Lukman (2013) Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi pada Industri Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012 Variabel Independen adalah kapitalis, profitabilitas, likuiditas dan audit. Variabel dependen adalah peringkat obligasi. Persamaan penelitian terdahulu oleh Nelly Thamida & Hendro Lukman (2013) dengan penelitian ini adalah variabel independen profitabilitas dan likuiditas.

Dalam penelitian ini sama-sama menggunakan perhitungan current ratio untuk likuiditas Perbedaan penelitian terdahulu Nelly

Thamida & Hendro Lukman (2013) adalah variabel independen yang lain yaitu kapitalis, dan audit. Variabel dependen adalah peringkat obligasi. Dalam penelitian terdahulu menggunakan NPM untuk menghitung profitabilitas sedangkan dalam penelitian ini menggunakan ROE . Secara simultan kapitalis, dan auditor berpengaruh segnifikan terhadap peringkat obligasi sedangkan profitabilitas dan likuiditas tidak berpengaruh signifikan terhadap peringkat obligasi.

Secara parsial variabel kapitalis berpenngaruh negatif terhadap peringkat obligasi. Secara parsial variabel profitabilitas

berpenngaruh positif terhadap peringkat

pada perbankan tahun 2008-2012 sedangkan subjek penelitian penulis dilakukan pada perusahaan manufaktur 2011-2013 auditor berpenngaruh negatif terhadap peringkat obligasi. Secara parsial variabel audit berpenngaruh positif terhadap peringkat obligasi.

4. Bram Hadianto dan M. Sienly Veronica Wijaya (2010)

Prediksi Kebijakan Utang, profitabilitas, likuiditas, Ukuran dan Status Perusahaan Terhadap

kemungkinan Peringkat Obligasi : Studi Empirik pada Perusahaan yang Menerbitkan Obligasi Di Bursa Efek Indonesia. Variabel independen adalah Kebijakan Utang, profitabilitas, Ukuran dan Status Perusahaan. Variabel dependen adalah peringkat obligasi. Persamaan penelitian terdahulu oleh Bram Hadianto danM. Sienly Veronica Wijaya (2010) dengan penelitian ini adalah variabel independen profitabilitas dan likuiditas. Dalam penelitian terdahulu peneliti menggunakan Current ratio sama dengan penelitian

Perbedaan penelitian

terdahulu oleh Bram

Hadianto danM. Sienly Veronica Wijaya (2010) adalah variabel independen yang lain yaitu kebijakan utang ukuran dan status perusahaan. Variabel dependen adalah peringkat obligasi. Dalam penelitian terdahulu menggunakan ROA

Secara simultan hanya profitabilitas yang signifikan terhadap kemungkinan peringkat obligasi. Sedangkan likuiditas, kebijakan utang, ukuran dan status perusahaan tidak signifikan.

Secara parsial variabel profitabilitas

berpenngaruh positif terhadap peringkat obligasi.

Current ratio untuk menghitung likuiditas. sedangkan dalam penelitian ini menggunakan ROE. Subjek penelitian terdahulu dilakukan pada perbankan tahun 2008 sedangkan subjek penelitian penulis dilakukan pada perusahaan manufaktur 2011-2013 terhadap peringkat obligasi.

Secara parsial variabel kebijakan utang berpenngaruh positif terhadap peringkat obligasi.

Secara parsial variabel ukuran berpenngaruh positif terhadap peringkat obligasi. Secara parsial variabel status perusahaan berpenngaruh positif terhadap peringkat obligasi. 5 Margareta dan Poppy Nurmayan (2009) Prediksi Peringkat Obligasi ditinjau dari Faktor Akuntansi dan Non Akuntansi Varabel indepeden adalah likuiditas, profitabilitas, leverage, produktivitas, secure, maturity, dan reputasi Persamaan penelitian terdahulu oleh Margareta dan Poppy Nuryaman (2009) dengan penelitian ini adalah variabel

Perbedaan penelitian terdahulu oleh Margareta dan Poppy Nuryaman (2009) adalah variabel independen yang lain yaitu secure, maturity,

Secara simultan hanya profitabiltas dan produktivitas dari faktor akuntansi yang berpengaruh terhadap peringkat obligasi sedangkan dari faktor

adalah peringkat obligasi profitabilitas, dan produktivitas. Dalam penelitian terdahulu peneliti menggunakan Current ratio sama dengan penelitian ini yang

menggunakan Current ratio untuk menghitung likuiditas. reputasi. Variabel dependen adalah peringkat obligasi. Dalam penelitian terdahulu menggunakan ROI untuk menghitung profitabilitas sedangkan dalam penelitian ini menggunakan ROE. Subjek penelitian terdahulu dilakukan pada perusahaan-perusahaan yang listing di BEI tahun 2004 -2007 sedangkan subjek penelitian penulis dilakukan pada perusahaan manufaktur 2011-2013 adalah secure. Sedangkan likuiditas, leverage, maturity, ukuran perusahaan dan reputasi auditor tidak berpengaruh

signifikan.

Secara parsial variabel ukuran perusahaan berpenngaruh positif terhadap peringkat obligasi.

Secara parsial variabel secure berpenngaruh negative terhadap peringkat obligasi. Secara parsial variabel maturity berpenngaruh positif terhadap peringkat obligasi. Secara parsial variabel reputasi audit

berpenngaruh positif terhadap peringkat

leverage berpenngaruh positif terhadap peringkat obligasi. Secara parsial variabel likuiditas

berpenngaruh positif terhadap peringkat obligasi.

Secara parsial variabel profitabiltas

berpenngaruh positif terhadap peringkat obligasi.

Secara parsial variabel produktivitas

berpenngaruh positif terhadap peringkat obligasi.

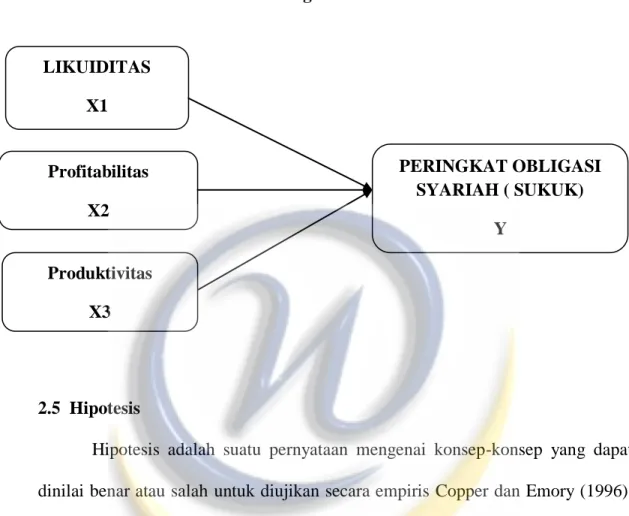

2.4 Kerangka Pemikiran

2.4.1 Hubungan Likuiditas Perusahaan terhadap Peringkat Obligasi Syariah (sukuk)

Dalam menentukan peringkat obligasi ada tiga aspek yang digunakan dan salah satunya adalah aspek keuangan, aspek keuangan digunakan dalam menentukan peringkat obligasi karena paling sering digunakan oleh investor dalam mengukur atau menilai kinerja perushaan. Salah satu aspek keuangan yang dilihat oleh investor adalah likuditas perusahaan. Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Salah satu alat yang dipakai untuk mengukur likuiditas adalah dengan menggunakan rasio lancar (current ratio). Perhitungan likuiditas dengan menggunakan rasio lancar karena rasio ini menunjukkan kemampuan perusahaan dalam melunasi kewajiban lancarnya pada saat jatuh tempo dengan menggunakan aset lancar perusahaan.

Obligasi yang likuid adalah obligasi yang banyak beredar dikalangan pemegang obligasi serta sering diperdagangkan oleh investor di pasar obligasi. Apabila obligasi yang dibeli mempunyai likuiditas cukup tinggi maka harga obligasi tersebut cenderung stabil dan meningkat. Tetapi apabila likuiditas obligasi tersebut rendah, harga obligasi cenderung melemah. Oleh karena itu pada saat membeli obligasi hendaknya memilih obligasi yang likuid yaitu yang selalu diperdagangkan dipasar obligasi serta selalu diminati oleh investor.

Obligasi yang mempunyai likuiditas yang baik memperlihatkan kemampuan perushaan dalam membayar kupon dan pokok pinjaman tepat waktu dan otomatis menaikkan peringkat obligasinya jadi sedangkan jika perusahaan mengalami masalah dengan likuiditasnya maka otomatis akan menurunkan peringkat obligasi tersebut. Sehingga tinggi atau rendahnya likuiditas menunjukkan kuatnya atau lemahnya kondisi keuangan perusahaan sehingga secara financial mempengaruhi peringkat obligasi syariah (sukuk).

Penelitian terdahulu yang dilakukan oleh Susilowati dan Sumarto (2010) menunjukkan bahwa likuiditas memiliki pengaruh yang signifikan terhadap peringkat obligasi

2.4.2 Hubungan profitabilitas Perusahaan terhadap peringkat Obligasi Syariah (sukuk)

Investasi dalam bentuk obligasi secara langsung sebenarnya tidak terpengaruh oleh profitabilitas perusahaan, karena berapapun besarnya profit yang mampu dihasilkan oleh perusahaan, pemegang obligasi tetap menerima sebesar tingkat bunga yang telah ditentukan. Akan tetapi para analis tetap tertarik terhadap profitabilitas perusahaan karena profitabilitas mungkin merupakan satu-satunya indikator yang paling baik mengenai kesehatan keuangan perusahaan Eduardus Tandelilin (2010:78).

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dan juga untuk mengetahui efektifitas perusahaan dalam mengelola sumber-sumber yang dimilikinya. Apabila laba

perusahaan tinggi maka akan memberikan peringkat yang naik pula sehingga dapat dikatakan bahwa jika profitabilitas naik maka dapat mempengaruhi peringkat obligasi syariah (sukuk).

Penelitian terdahulu yang dilakukan oleh Bram Hadianto dan M. Sienly Veronica Wijaya (2010) menunjukkan bahwa profitabilitas memiliki pengaruh signifikan terhadap peringkat obligasi.

2.4.3 Hubungan Produktivitas Perusahaan terhadap Peringkat Obligasi Syariah (sukuk)

Produktivitas dari suatu perusahaan jika digunakan secara efektif dengan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk setiap modal kerja maka akan menaikkan pendapatan perusahaan dan berimbas pada naiknya keuntungan, maka jika penggunaan modal efektif atau produktifitas efektif dan menghasilkan pendapatan yang tinggi maka akan mempengaruhi peringkat obligasi Syariah (sukuk ).

Penelitian terdahulu yang dilakukan oleh Margareta dan Poppy Nuryaman (2009) menunjukkan bahwa produktivitas memiliki pengaruh signifikan terhadap peringkat obligasi.

Berdasarkan landasan teori dan hasil penelitian terdahulu, berikut disajikan kerangka pemikiran yang dituangkan dalam model penelitian pada gambar 2.3 Kerangka pemikiran tersebut menunjukkan pengaruh likuiditas, profitabilitas, dan produktivitas terhadap peringkat obligasi syariah (sukuk).

Gambar 2.3 Kerangka Pemikiran

2.5 Hipotesis

Hipotesis adalah suatu pernyataan mengenai konsep-konsep yang dapat dinilai benar atau salah untuk diujikan secara empiris Copper dan Emory (1996). Menurut Sekaran (2007) hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Jadi hipotesis merupakan suatu rumusan yang menyatakan adanya hubungan tertentu antar dua variabel atau lebih. Hipotesis ini bersifat sementara, dalam arti dapat diganti dengan hipotesis lain yang lebih tepat dan lebih benar berdasar pengujian.

Hipotesis dari penelitian ini adalah: LIKUIDITAS X1 Profitabilitas X2 PERINGKAT OBLIGASI SYARIAH ( SUKUK) Y Produktivitas X3

H1: Likuiditas berpengaruh positif terhadap peringkat obligasi syariah perusahaan manufaktur.

H2: Profitabilitas berpengaruh positif terhadap peringkat obligasi syariah perusahaan manufaktur.

H3: Produktivitas berpengaruh positif terhadap peringkat obligasi syariah perusahaan manufaktur.