49 BAB IV

PENYAJIAN DAN ANALISA DATA

4.1 Penyajian Data

4.1.1 Gambaran Umum Kondisi Wilayah dan Potensi Sumber Daya di Kecamatan Benowo

4.1.1.1Lokasi Kecamatan /Wilayah

Kecamatan Benowo secara geografis terletak di wilayah Surabaya Barat, dengan luas wilayah kecamatan 2.678 Ha. Luas wilayah seluruhnya adalah 36,48 Yang terbagi menjadi 5 (lima) kelurahan yakni : Kelurahan Tambak Oso Wilangon (kode pos : 60191), kelurahan Sememi (kode pos : 60198), Kelurahan Klakah Rejo (kode pos : 60198), Kelurahan Kandangan (kode pos : 60199), dan Kelurahan Romokalisari (kode pos : 60192). 25 RW, dan 143 RT. Lokasi kantor Kecamatan Benowo terletak di Jl. Raya kendung Sememi No.47 Surabaya.

4.1.1.2Kependudukan

1. Kepadatan penduduk : 2147 Jiwa/km² 2. Jumlah Penduduk

Laki-laki : 39.652 Jiwa

Perempuan : 38.682 Jiwa

3. Jumlah Kelahiran

50 Perempuan : 389 Jiwa 4. Jumlah Kematian Laki-laki : 144 Jiwa Perempuan : 143 Jiwa 5. Penduduk Datang Laki-laki : 648 Jiwa Perempuan : 634 Jiwa 6. Penduduk Pindah Laki-laki : 397 Jiwa Perempuan : 332 Jiwa 7. Jumlah Transmigran : -

8. Jumlah Realisasi Pembuatan KTP : 10.719 lembar 9. Jumlah KTP Selesai Per Bulan

WNI : 10.719 Lembar

WNA : -

10.Jumlah Kartu Calon Penduduk : 437 Lembar 11.Jumlah Kartu Penduduk Musiman : 26 Lembar

12.Jumlah Klinik KB : 4 Unit

13.Jumlah Peserta KB : 13.711 Orang 14.Jumlah Akseptor KB Baru : 557 Orang 15.Jumlah Pasangan Usia Subur : 15.604 Pasangan 16.Jumlah Sekolah

51 SD Negeri/Swasta : 29 unit MI : 11 Unit SLTP Negeri : 3 Unit SLTP Swasta : 10 Unit MTs : 1 Unit

SMU Negeri : 1 Unit

SMU Swasta : 3 Unit

SMK : 2 Unit

MA : 1 Unit

4.1.1.3Struktur Organisasi Kecamatan Camat Sekretaris Kelompok Jabatan Funsional Seksi perekonomian Lurah Klakahrejo Lurah Sememi Lurah Tambak Oso Wilangon Lurah Romokalisari Lurah Kandangan

Seksi Sosial & pemberdayaan Masyarakat Seksi Fisik &

Prasarana Seksi ketentraman & ketertiban Umum Seksi tata Pemerintahan Kasubag Umum & kepegawaian Kasubag Keuangan

52

1. Camat

Camat mempunyai tugas pokok melaksanakan sebagian kewenangan pemerintah yang dilimpahkan oleh bupati dalam wilayah kerja / kecamatannya.

Fungsi dan tanggung jawab :

a. Mempelajari peraturan dan perundang – undangan dan ketentuan lainnya yang diperlukan untuk menunjang kelancaran pelaksanaan tugas.

b. Pengkoordinasian, perencanaan, pelaksanaan, pengawasan, pengendalian di bidang pelayanan umum masyarakat yang menjadi wewenangnya.

c. Bertanggung jawab atas pemeliharaan dan terciptanya ketentraman dan ketertiban diwilayahnya.

d. Pembinaan, pengawasan terhadap pelaksanaan tugas pemerintahan diwilayah kerja Kelurahan Desa.

e. Pemberian motivasi dan penetapan kebijakan dalam rangka pemberdayaan masyarakat yang mandiri.

f. Pemberian pengawasan terhadap pelaksanaan administrasi dan ketatausahaan Kecamatan.

g. Pembinaan dan pengkoordinasian terhadap pelaksanaan tugas-tugas jabatan fungsional dan tugas UPT (Unit Pelaksana Teknis) dalam lingkup Kecamatan.

53

h. Melaporkan hasil kerja pelaksanaan tugas kepada Bupati melalui Sekretaris Daerah setiap bulan dan akhir tahun.

i. Melaksanakan tugas kedinasan lain yang diperintahkan oleh Bupati.

2. Sekretaris

Sekretaris Kecamatan daam melaksanakan tugasnya dibidang pelayanan teknis dan administratif (perencanaan, kepegawaian, keuangan, dan ketatausahaan) terhadap semua unsur Kecamatan, dan berrtanggung jawab kepada Camat atas keseluruhan hasil kerjanya.

Fungsi dan tanggung jawab :

a. Mempelajari peraturan perundang- undangan dan ketentuan lainnya diperlukan untuk kelancaran pelaksanaan tugas.

b. Pengelolaan urusan administrasi kepegawaian lingkup Kecamatan dan tenaga fungsional guru SD.

c. Penyusunan anggaran dan pengelolaan urusan keuangan.

d. Pengelolaan perlengkapan dan rumah tangga Kecamatan.

54

f. Melaksanakan tugas kedinasan lain yang diperintahkan oleh Camat.

g. Pengkoordinasian penyelenggaraan tugas seksi. h. Penyelenggaraan arsip Kecamatan.

i. Penyelenggaraan pembinaan dan pengembangan karir pegawai.

j. Penyiapan bahan penyusunan LAKIP (Laporan Kinerja pemerintah) Kecamatan sesuai bidang tugasnya.

Dalam melaksanakan tugas kesekretariatan, Sekretaris kecamatan dibantu oleh Kepala Sub Bagian yang berada di bawahnya dan bertanggung jawab kepada Sekretaris Kecamatan.

a. Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian mempunyai tugas dan tanggung jawab :

1. Menyusun rencana kegiatan Sub Bagian Umum dan kepegawaian.

2. Menyelenggarakan, melaksanakan dan mengelolah administrasi kepegawaian, kesejahteraan pegawai dan pendidikan pelatihan pegawai.

3. Melaksanakan pembinaan organisasi dan ketata laksanaan, urusan surat menyurat, kearsipan, rumah tangga, perjalanan dinas, keprotokolan, penyusunan

55

rencana kebutuhan barang, peralatan dan mendistribusikan dilingkungan Kecamatan.

4. Melaksanakan tata usaha barang, perawatan, atau penyimpanan peralatan kantor dan pendataan inventaris kantor.

5. Menyelenggarakan administrasi perkantoran. 6. Melaksanakan kebersihan dan keamanan kantor. 7. Menghimpun, mengolah data, menyusun program

kerja Sub Bagian Umum dan Kepegawaian.

8. Melaksanakan tugas- tugas lain yang diberikan oleh sekretaris sesuai dengan bidang tugasnya

b. Sub Bagian keuangan

Sub Bagian Keuangan mempunyai tugas dan tanggung jawab :

1. Menyusun rencana kegiatan Sub Bagian Keuangan. 2. Melaksanakan administrasi keuangan yang meliputi

pembukaan, pertanggung jawaban, dan verifikasi serta penyusunan penghitungan anggaran.

3. Menyelenggarakan penyusunan laporan dan pertanggung jawaban penyelenggaraan anggaran satuan kerja.

4. Menyiapkan bahan penyusunan rencana strategis Kecamatan.

56

5. Menghimpun, mengolah data dan menyusun program kerja Sub Bagian keuangan.

6. Melaksanakan pengurusan biaya perpindahan pegawai dan ganti rugi gaji pegawai serta pembayaran hak- hak keuangan lainnya.

7. Melaksanakan evaluasi keuangan terhadap hasil pelaksanaan program dan rencana strategi kecamatan.

8. Mengkompilasikan dan penyusunan hasil laporan perencanaan dan laporan akuntabilitas Kecamatan. 9. Melaksanakan tugas- tugas lain yang diberikan oleh

sekretaris sesuai dengan bidang tugasnya. 3. Seksi Tata Pemerintahan

Seksi Tata pemerintahan mempunyai tugas membantu Camat dalam melaksanakan tugasnya di bidang pemerintahan umum, pemerintahan kelurahan atau desa, penataan lingkungan hidup, dan pertahanan.

Fungsi dan Tanggung Jawab :

a. Mempelajari peraturan perundang- undangan dan ketentuan lainnya yang diperlukan untuk menunjang kelancaran pelaksanaan tugas.

57

b. Memfasilitasi pelaksanaan tugas pembantu pemerintah, pemerintah provinsi, dan kabupaten pada desa dalam Wilayah Kecamatan.

c. Memfasilitasi pengawasan pelaksanaan pemerintah desa atau kelurahan dan sosialisasi peraturan – peraturan daerah atau kebijakan pemerintah daerah tentang desa atau kelurahan di kecamatannya.

d. Pelaksanaan pengendalian dan evaluasi program dibidang pemerintahan.

e. Pelayanan administrasi pertanahan dan pembinaan suatu penataan lingkungan hidup.

f. Melaporkan hasil pelaksanaan tugas kepada Camat melalui Sekretaris Camat.

g. Melaksanakan tugas kedinasan lain yang diperintahkan oleh Camat.

h. Perumusan bahan pembinaan dan penyelenggaraan pemerintah umum.

i. Pelaksanaan dan pengendalian kependudukan.

j. Penyusunan jadwal kegiatan operasional kedudukan di Kecamatan.

k. Pembinaan dan pengkoordinasian lembaga Rukun Tetangga (RT), Rukun Warga (RW) dan sejenisnya.

58

4. Seksi Sosial dan Pemberdayaan masyarakat

Seksi Sosial dan Pemberdayaan Masyarakat membantu Camat dalam melaksanakan tugasnya dibidang pemerintahan Umum, pemerintahan kelurahan atau desa, penataan lingkungan hidup, dan pertahanan, yaitu:

a. Mempelajari peraturan perundang- undangan dan ketentuan lainnya yang diperlukan untuk menunjang kelancaran pelaksanaan tugas.

b. Memfasilitasi pelaksanaan pelayanan kesehatan.

c. Memfasilitasi program pendidikan dan tugas kependidikan tingkat sekolah dasar.

d. Memfasilitasi penyelenggaraan pelayanan sosial tenaga kerja serta agama.

e. Memfasilitasi pelaksanaan pelayanan pariwisata, kebudayaan, dan keolahragaan.

f. Memfasilitasi penyelenggaraan tugas keluarga berencana kependudukan, dan Pemberdayaan perempuan.

g. Penyusunan program dibidang kesejahteraan masyarakat.

h. Sosialisasi peraturan daerah atau kebijakan pemerintah daerah di bidang Kesra.

59

i. Bertanggung jawab terhadap kebijakan pemberdayaan masyarakat dalam rangka peningkatan kesejahteraan masyarakat.

j. Melaporkan hasil pelaksanaan tugas kepada Camat melalui Sekretaris kecamatan.

k. Melaksanakan tugas kedinasan lain yang diperintahkan oleh Camat.

5. Seksi Ketentraman dan ketertiban Umum

Seksi Ketentraman dan Ketertiban Umum mempunyai tugas membantu Camat dalam melaksanakan tugasnya dibidang penegakan peraturan daerah, pendidikan politik, perlindungan masyarakat, serta penyelenggaraan ketentraman dan ketertiban serta penanggulangan bencana alam.

Fungsi dan tanggung jawab :

a. Mempelajari peraturan perundang- undangan dan ketentuan lainnya yang diperlukan untuk menunjang kelancaran pelaksanaan tugas.

b. Pembinaan masyarakat dalam rangka penciptaan dan pemeliharaan ketentraman dan ketertiban, lingkungan kehidupan masyarakat.

60

d. Memfasilitasi dalam melaksanakan tugas pembinaan kesatuan bangsa dan meliputi pembaruan dan ketahanan masyarakat dalam organisasi sosial kemasyarakatan serta wawasan kesatuan bangsa.

e. Penyusunan program dibidang ketentraman dan ketertiban.

f. Memfasilitasi perlindungan masyarakat dalam rangka menciptakan pengamanan Swakarsa dan Siskamling. g. Sosialisasi atau kebijakan pemerintah daerah dibidang

ketentraman dan ketertiban, kesatuan bangsa, dan Linmas.

h. Sosialisasi pelaksanaan kepada Camat melalui Sekretaris Camat.

i. Melaksanakan tugas kedinasan lain yang diperintahkan oleh Camat.

6. Seksi Perekonomian

Seksi perekonomian mempunyai tugas membantu Camat dalam melaksanakan tugasnya menyusun program, penyiapan bahan pembinaan dan menyelenggarakan kegiatan.

Fungsi dan tanggung jawab :

61

b. Membantu Camat dalam pelaksanaan tugas dibidang perekonomian.

c. Menyusun program dan kegiatan seksi perekonomian. d. Melaksanakan penyuluhan kepada masyarakat

mengenai perizinan di bidang perekonomian.

e. Penyiapan bahan pembinaan, koordinasi dan fasilitas pelaksanaan bidang perekonomian.

f. Melaksanakan proses pelayanan penerbitan ijin usaha sesuai ketentuan.

g. Mengkoordinasikan penyelenggaraan pembinaan, pengembangan, dan pemantauan kegiatan perindustrian, perdagangan, pertambangan, kepariwisataan, perkoperasian, usaha kecil menengah (UKM), perikanan, pertanian, dan perkebunan.

h. Melaksanakan inventarisasi, pemantauan, dan penertiban pelaksanaan perizinan terhadap semua jenis usaha.

i. Mengkoordinasikan penyaluran dan pengembalian kredit.

j. Menerima Raskin dari Bulog dan menyalurkan kepada para Kepala Desa.

k. Mengelola administrasi Raskin dan Menyetor keuangannya.

62

l. Melaksanakan penghimpunan dan penyusunan bahan, data, informasi, dan peraturan perundang- undangan di bidang perekonomian.

m. Melaksanakan penyusunan program dan pembinaan penyelenggaraan perekonomian di wilayah kecamatan. n. Melaksanakan persiapan koordinasi dengan satuan kerja

perangkat daerah dan instansi vertikal yang tugas dan fungsinya di bidang pemeliharaan prasarana dan fasilitas pelayanan umum.

o. Melaksanakan persiapan koordinasi dengan pihak swasta, organisasi atau instansi dan / lembaga dalam pelaksanaan pemeliharaan prasarana dan fasilitas pelayanan umum.

p. Melaksanakan penyelenggaraan kegiatan perekonomian yang didelegasikan Bupati kepada Camat.

q. Menyusun dan membuat laporan pelayanan umum di wilayah kecamatan kepada Pemerintah Kabupaten maupun Pemerintah provinsi.

r. Menyelenggarakan kegiatan pelayanan umum secara periodik, kebutuhan Kecamatan dan /atau berdasarkan petunjuk Camat.

63

s. Menghimpun permasalahan di bidang pelayanan umum serta mengajukan usul pemecahan masalah kepada pimpinan.

t. Memberi petunjuk kepada bawahan baik lisan maupun tertulis.

u. Membuat dan menyampaikan laporan hasil pelaksanaan tugas kepada Camat melalui Sekretaris Kecamatan. v. Melaksanakan tugas kedinasan lain yang diperintahkan

oleh Camat.

7. Seksi Fisik dan prasarana

Seksi fisik dan prasarana mempunyai tugas membantu Camat dalam melaksanakan tugasnya dibidang Pengembangan dan Statistik.

Fungsi dan Tanggung Jawab :

a. Menyusun rencana program dan kegiatan Seksi Pengembangan Fisik dan Prasarana.

b. Mengumpulkan dan mengkaji data dan informasi lainnya sebagai bahan perumusan kebijakan teknis yang berhubungan dengan pengembangan fisik dan prasarana.

c. Mengumpulkan, mengolah, dan menganalisa data bidang pengembangan fisik dan prasarana.

64

d. Merumuskan perencanaan pengembangan bidang fisik dan prasarana yang meliputi kebersihan, pertamanan, penata ruang, lingkungan hidup, permukiman, pekerjaan umum, pertanahan, perhubungan, komunikasi dan informatika.

e. Melaksanakan pengembangan bidang fisik dan prasarana yang meliputi kebersihan, pertamanan, penataan ruang, lingkungan hidup, pemukiman, pekerjaan umum, pertanahan, perhubungan, komunikasi, dan informatika.

f. Melakukan inventarisasi permasalahan pengembangan di bidang fisik dan prasarana yang meliputi kebersihan, pertamanan, penataan ruang, lingkungan hidup, pemukiman, pekerjaan umum, pertanahan, perhubungan, komunikasi dan informatika.

g. Membantu atasan dalam mendorong dan memfasilitasi masyarakat dalam menumbuhkan kreativitas dan inovasi di bidang ilmu pengetahuan dan teknologi. h. Memberi petunjuk, mengawasi, dan mengevaluasi

pelaksanaan tugas bawahan.

i. Memberikan saran dan pertimbangan kepada atasan sebagai bahan masukan.

65

j. Melaksanakan tertib administrasi dan memnyusun laporan pelaksanaan tugas atau kegiatan Seksi Pengembangan Fisik dan Prasarana.

k. Melaksanakan tugas kedinasan lain yang diperintahkan oleh camat.

4.2 Analisis Data

4.2.1 Identifikasi Responden

Karakteristik responden pada penelitian ini diidentifikasi berdasarkan faktor-faktor yang meliputi : Jenis Kelamin, Usia, dan Pekerjaan

1. Karakteristik Responden Berdasarkan Jenis kelamin

Berikut ini adalah deskripsi jenis kelamin responden berdasarkan hasil pengumpulan kuesioner.

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin No. Jenis Kelamin Jumlah Prosent. (%)

1 Laki-laki 84 84%

2 Perempuan 16 16%

Jumlah 100 100%

Sumber : Data Primer (Diolah)

Data dalam tabel di atas menunjukkan bahwa dari 100 wajib pajak, sebanyak 84 orang atau 84% adalah laki-laki dan sebanyak 16 orang atau 16% adalah perempuan.

2. Karakteristik Responden Berdasarkan Usia

Berikut ini adalah deskripsi usia responden berdasarkan hasil pengumpulan kuesioner.

66

Tabel 4.2

Karakteristik Responden Berdasarkan Usia No. Golongan Usia Jumlah Prosent. (%)

1 25 - 30 tahun 25 25 %

2 31 – 35 tahun 34 34 %

3 36 – 40 tahun 21 21 %

4 > 41 20 20 %

Jumlah 100 100%

Sumber : Data Primer (Diolah)

Dari hasil penelitian yang ada dapat diketahui prosentase usia responden terbanyak pada usia 25 sampai dengan 30 tahun sebanyak 25 responden atau 25%, urutan berikutnya adalah responden yang mempunyai usia di atas 31 tahun sebanyak 35 orang atau 34% urutan ketiga sebanyak orang atau 21% pada usia 36 sampai dengan 40 tahun, dan sisanya sebanyak 20 orang atau 20% adalah yang berusia di atas 41 tahun.

3. Karakteristik Responden Berdasarkan Pekerjaan

Berikut ini adalah deskripsi jenjang pendidikan responden berdasarkan hasil pengumpulan kuesioner.

Tabel 4.3

Karakteristik Responden Berdasarkan Pekerjaan No. Matapencaharian Jumlah Prosent. (%)

1 PNS 12 12% 2 Pegawai Swasta 21 21% 3 Pedagang 23 23% 4 Jasa 29 29% 5 Lainnya 15 15% Jumlah 100 100 %

Sumber : Data Primer (Diolah)

Berdasarkan data dalam tabel di atas, dapat diketahui bahwa responden yang bekerja sebagai PNS sebanyak 12 orang atau sebesar 12%, dengan matapencaharian sebagai pegawai swasta terdapat sebanyak 21 orang

67

atau sebesar 21% dan yang bekerja sebagai pedagang terdapat sebanyak 23 orang atau sebesar 23% selanjutnya yang bekerja di bidang jasa yaitu sebanyak 29 orang atau sebesar 29% kemudian yang bekerja di sector lainnya terdapat sebanyak 15 orang atau sebesar 15%.

4.2.2 Uji Validitas Instrumen Penelitian

Suatu instrumen dikatakan memiliki validitas yang tinggi apabila instrumen tersebut dapat menjalankan fungsi ukurnya. atau memberikan hasil ukur yang tepat dan akurat sesuai dengan maksud dikenakannya instrumen tersebut. Pengukuran validitas pada instrumen ini dilakukan dengan korelasi product moment antara skor butir dengan skor skalanya. Koefisien korelasi dapat dianggap memuaskan jika melebihi 0.30. (Azwar : 1998 : 153).

Hasil pengukuran validitas instrument penelitian diperoleh hasil r hitung (Pearson Corelation) seperti yang tersaji dalam tabel berikut ini :

Tabel 4.4

Nilai Uji Validitas Instrumen Penelitian

Variabel Indikator Variabel Pearson

Corelation

Sanksi pajak (X)

1. Dampak Jika Tidak Membayar PBB 2. Mengerti arti sanksi pajak

3. Mengetahui tata cara membayar PBB 4. Mengetahui petugas pembayaran PBB 5. Membayar PBB tepat waktu

0.522 0.687 0.653 0.765 0.705 Kepatuhan membayar PBB (Y) 1. Sikap patuh 2. Kesadaran 3. Motivasi 4. Mengerti arti

5. Mengerti perlunya membayar 6. Mengerti sanksi

7. Mengerti aplikasi Sanksi

8. Menghindar jika diminta membayar

0.542 0.548 0.597 0.513 0.617 0.595 0.617 0.573 Sumber : Lampiran 3 (Diolah Mei 2014)

68

Berdasar tabel di atas. menunjukkan bahwa nilai r hitung (koefisien korelasi) lebih besar dari 0.30, dengan demikian bahwa instrument penelitian yang digunakan untuk mengukur variabel dapat dikatakan valid.

4.2.3 Uji Reliabilitas Instrumen Penelitian

Uji reliabilitas digunakan untuk menguji sejauh mana suatu alat ukur dapat dipercaya atau dapat diandalkan dan bilamana suatu alat ukur dipakai dua kali atau lebih. maka untuk mengukur gejala yang sama akan menghasilkan pengukuran yang diperoleh relatif konsisten. dengan kata lain reliabilitas menunjukkan konsistensi suatu alat ukur dalam mengukur gejala yang sama.

Pengukuran yang memiliki reliabilitas tinggi, yaitu yang mampu memberikan hasil ukur yang terpercaya. Pada penelitian ini digunakan uji reliabilitas dengan metode Alpha Cronbach. Jika koefisien Alpha Cronbach sebesar 0,6 atau lebih, maka instrument penelitian tersebut dapat dikatakan reliable (Hadi. 1999). Pengukuran uji reliabilitas diperoleh hasil sebagai berikut :

Tabel 4.5

Nilai Uji Reliabilitas Instrumen Penelitian

No. Variabel Penelitian Nilai Alpha Cronbach 1

2

Sanksi pajak (X)

Kepatuhan membayar PBB (Y)

0,8869 0,8489 Sumber : Lampiran 4 (Diolah Mei 2014)

69

Berdasar tabel di atas nilai Alpha Cronbach dari masing-masing variabel lebih dari 0.6 sehingga dapat dikatakan bahwa semua item-item dalam kuesioner penelitian tersebut adalah reliable (andal).

4.2.4 Deskripsi Frekuensi Skor Indikator Variabel Penelitian

Deskripsi frekuensi skor indikator variabel penelitian merupakan analisis diskripsi tentang jawaban responden terhadap pernyataan-pernyataan yang disajikan dalam kuesioner sebagai indikator pengukuran variabel penelitian. Untuk mengetahui baik tidaknya kondisi varibel penelitian. dengan didasarkan pada nilai rata-rata mean yang kemudian di lakukan standarisasi pengkategorian dengan mengacu pada indikator rentang pengukuran nilai yang dikemukakan oleh Nadsir (2002). apabila nilai rata-rata berada pada rentang nilai :

Tabel 4.6

Rentang Interval Dari Skala Kategori

Nilai Kategori Interval

1 Tidak Baik 1 < x < 1.8 2 Kurang Baik 1.8 < x < 2.6 3 Cukup Baik 2.6 < x < 3.4 4 Baik 3.4 < x < 4.2 5 Sangat Baik 4.2 < x < 5 Sumber : Nasir, (2002 : 27)

1. Distribusi Frekuensi Skor Indikator Sanksi Pajak (X)

Sanksi pajak adalah jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/

70

dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan. Untuk mengukur indikator sanksi pajak disampaikan 5 (lima) pernyataan dan setelah didistribusikan berdasar alternatif jawaban responden diperoleh hasil sebagai berikut :

Tabel 4.7

Deskripsi Indikator Variabel Sanksi pajak (X)

Indikator Variabel

Skor Indikator ∑

Skor Mean

a B c d e

5 4 3 2 1

1. Dampak Jika Tidak Membayar PBB

2. Mengerti arti sanksi pajak 3. Mengetahui tata cara

membayar PBB 4. Mengetahui petugas

pembayaran PBB

5. Membayar PBB tepat waktu

8 3 2 3 3 31 32 35 31 32 41 50 43 42 46 20 11 19 20 14 - 4 1 4 5 100 100 100 100 100 3.2700 3.1900 3.1800 3.0900 3.1400 Jumlah 19 161 222 84 14 500 15,87 Proentase 3,8 32,2 44,4 16,8 2,8 100 - Rata-rata Mean 3,17

Sumber : Lampiran 5 (Diolah Mei 2014)

Hasil distribusi dalam tabel di atas menunjukkan bahwa dari 100 orang responden yang memberikan jawaban atas pernyataan-pernyataan yang sesuai dengan indikator pengukuran variabel sanksi pajak (X) didapat bahwa untuk responden yang memilih alternatif jawaban (a) ada sebesar 3,8%, responden dengan alternatif jawaban (b) terdapat sebesar 32,2%, kemudian untuk alternatif jawaban (c) adalah sebesar 44,4% dan responden yang memilih alternatif jawaban (d) sebesar 16,8% sedangkan untuk alternatif jawaban (e) terdapat sebesar 2,8%. Berdasar hasil tersebut dapat diketahui bahwa sebagian besar responden memilih

71

alternatif jawaban (c), sedangkan untuk mengetahui bahwa tingkat pengetahuan tentang sanksi pajak yaitu dengan berdasar pada nilai rata-rata mean yang didapat, hasil analisis diperoleh nilai rata-rata-rata-rata nilai mean yang didapat untuk variabel sanksi pajak adalah sebesar 3,17 dan nilai rata-rata tersebut berada pada tolak ukur nilai antara 3.01 – 3.50. hal tersebut menunjukkan bahwa sanksi pajak yang diterapkan termasuk dalam kategori baik.

2. Distribusi Frekuensi Skor Indikator Kepatuhan Membayar Pajak Bumi dan Bangunan (Y)

Kepatuhan wajib pajak adalah suatu kesediaan dengan kesadaran yang dimiliki oleh wajib pajak dalam memenuhi kewajibannya untuk membayar Pajak Bumi dan Bangunan sesuai dengan ketentuan dan tepat waktu. Untuk mengetahui tanggapan responden tentang kepatuhan membayar Pajak Bumi dan Bangunan yang diberikan oleh organisasi. kepada 100 orang responden terdapat 5 (lima) pernyataan dan diperoleh distribusi frekuensi skor indikator variabel seperti dalam tabel berikut ini :

Tabel 4.8

Deskripsi Indikator Variabel Kepatuhan membayar PBB (Y)

Indikator Variabel Skor Indikator ∑ Skor Mean a B C d e 5 4 3 2 1 1. Sikap patuh 2. Kesadaran 3. Motivasi 4. Mengerti arti

5. Mengerti perlunya membayar 6. Mengerti sanksi

7. Mengerti aplikasi Sanksi

7 2 5 4 3 4 3 37 34 31 34 35 31 31 38 48 43 40 46 44 45 17 12 20 18 11 19 16 1 4 1 4 5 2 5 100 100 100 100 100 100 100 3.3200 3.1800 3.1900 3.1600 3.2000 3.1600 3.1100

72

8. Menghindar jika diminta

membayar 3 31 48 12 6 100 3.1300

Jumlah 31 264 352 125 28 800 25,45

Proentase 3,88 33 44 15,63 3,5 100 -

Rata-rata Mean 3,18

Sumber : Lampiran 5 (Diolah Mei 2014)

Hasil distribusi dalam tabel di atas menunjukkan bahwa dari 100 orang responden yang memberikan jawaban atas beberapa pertanyaan sebagai indikator pengukuran variabel kepatuhan membayar Pajak Bumi dan Bangunan (Y) didapat bahwa untuk responden yang memilih alternatif jawaban (a) terdapat sebesar 3,88%. responden dengan alternatif jawaban (b) terdapat sebesar 33%, kemudian untuk alternatif jawaban (c) adalah sebesar 44% dan responden yang memilih alternatif jawaban (d) terdapat sebesar 15,63% sedang yang memilih alternatif jawaban (e) terdapat sebesar 3,5%. Berdasar pada hasil tersebut bahwa responden sebagian besar memilih alternatif jawaban (c). Sedangkan berdasar rata-rata nilai mean yang didapat yaitu sebesar 3,18, besarnya nilai rata-rata tersebut termasuk dalam rentang nilai antara 3.01 – 3.50 yang berarti termasuk dalam kategori baik. Berdasar hasil tersebut maka kepatuhan membayar Pajak Bumi dan Bangunan di Kecamatan Benowo Kota Surabaya dalam kategori baik.

4.2.5 Analisis Regresi linier Sederhana

Analisis regresi linier sederhana bertujuan untuk mengetahui hubungan antara dua variabel, yaitu antara variabel bebas dengan variabel terikat dalam

73

suatu penelitian. Proses penghitungan ini dilakukan dengan menggunakan bantuan software statistik SPSS (Statistical Program for Social Sciences) 11.01 for Windows Version.

Berdasar analisis data, maka diperoleh suatu hasil seperti tersaji dalam tabel berikut ini :

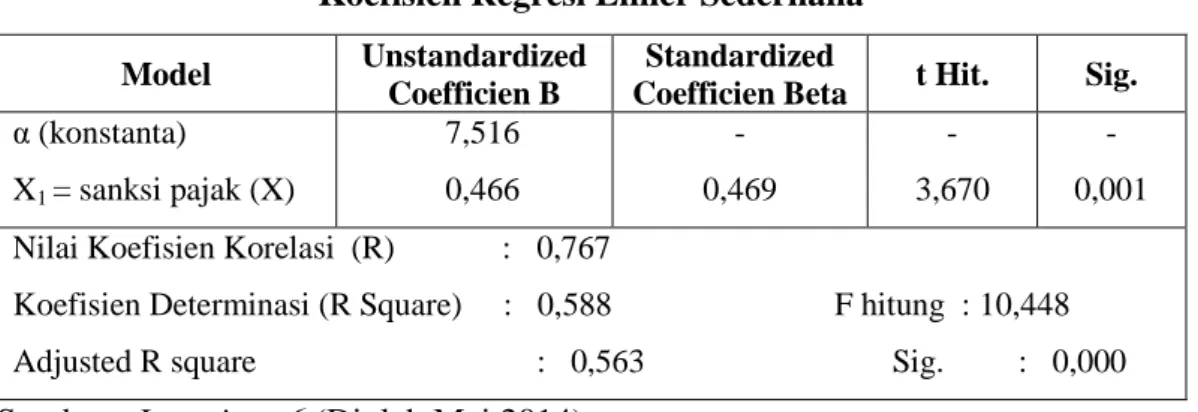

Tabel 4.9

Koefisien Regresi Linier Sederhana

Model Unstandardized

Coefficien B

Standardized

Coefficien Beta t Hit. Sig.

α (konstanta) X1 = sanksi pajak (X) 7,516 0,466 - 0,469 - 3,670 - 0,001 Nilai Koefisien Korelasi (R) : 0,767

Koefisien Determinasi (R Square) : 0,588 F hitung : 10,448 Adjusted R square : 0,563 Sig. : 0,000 Sumber : Lampiran 6 (Diolah Mei 2014)

Sesuai dengan model analisis yang digunakan, yaitu regresi linier sederhana, maka dapat dilakukan analisis dengan rumus umum :

Y = α + a1X1 + e

Sehingga diperoleh persamaan nilai koefisien regresi sebagai berikut : Y = 7,516 + 0,466 X1 + e

Nilai-nilai koefisien regresi linier sederhana dari persamaan di atas dapat mempunyai pengertian sebagai berikut :

1. α (konstanta) = 7,516, mempunyai pengertian bahwa jika nilai faktor sanksi pajak (X) sebesar 7,516 maka kepatuhan membayar PBB (Y) di Kecamatan Benowo Kota Surabaya adalah sebesar 7,516. Pengertiannya, jika nilai sanksi pajak mengalami perubahan nilai sebesar 7,516, maka

74

nilai kepatuhan membayar PBB (Y) di Kecamatan Benowo Kota Surabaya juga akan mengalami perubaha nilai sebesar 7,516.

2. X1 = 0,466, mempunyai pengertian bahwa setiap peningkatan nilai variabel sanksi pajak (X) sebesar 0,466, maka akan mengakibatkan perubahan dengan arah yang sama terhadap kepatuhan membayar PBB (Y) di Kecamatan Benowo Kota Surabaya sebesar 0,466.

4.2.6 Analisis Koefisien Korelasi (R)

Berdasar tabel di atas diperoleh nilai koefisien korelasi (R) adalah sebesar 0,767. Dengan nilai koefisien sebesar 0,767 menunjukkan keeratan hubungan antara variabel bebas dengan variabel terikat, karena nilai koefisien korelasi yang diperoleh mempunyai derajat keeratannya sangat kuat karena mendekati nilai 1. Sedangkan tanda koefisien regresi linier yang positif menandakan hubungan yang terjadi searah, artinya semakin meningkat nilai faktor sanksi pajak (X), maka kepatuhan membayar Pajak Bumi dan Bangunan (Y) di Kecamatan Benowo Kota Surabaya juga akan mengalami peningkatan.

4.2.7 Nilai Koefisien Determinasi (R square) Variabel Penelitian

Untuk mengetahui seberapa besarnya pengaruh variabel sanksi pajak (X) terhadap kepatuhan membayar PBB (Y) di Kecamatan Benowo Kota Surabaya dapat diketahui pada nilai R-squared yakni sebesar 0,588. Ini mengandung arti bahwa pengaruh variabel sanksi pajak (X) terhadap

75

kepatuhan membayar PBB (Y) di Kecamatan Benowo Kota Surabaya sebesar 0,588 atau 58,8%, sedangkan sisanya sebesar 41,2% dijelaskan oleh variabel lain yang tidak masuk dalam model penelitian ini. Hal tersebut menunjukkan bahwa variabel sanksi pajak (X) mampu memberikan kontribusi yang signifikan terhadap kepatuhan membayar PBB (Y) di Kecamatan Benowo Kota Surabaya .

4.2.8 Pengujian Hipotesis

Dari hasil pengolahan data dengan program SPSS dapat diketahui koefisien-koefisien yang digunakan untuk membuktikan kebenarannya dari hipotesis yang diajukan dengan menggunakan uji t, dasar pengujian hipotesis penelitian adalah :

1. Jika nilai signifikansi < 0,05, maka terdapat pengaruh yang signifikan antara variabel sanksi pajak (X) terhadap kepatuhan membayar Pajak Bumi dan Bangunan (Y) di Kecamatan Benowo Kota Surabaya.

2. Jika nilai signifikansi > 0,05, maka tidak ada pengaruh yang signifikan antara variabel sanksi pajak (X) terhadap kepatuhan membayar Pajak Bumi dan Bangunan (Y) di Kecamatan Benowo Kota Surabaya.

Hasil pengujian hipotesis diperoleh nilai signifikan untuk t hitung sebesar 0,001, nilai signifikansi tersebut lebih kecil dari nilai α (0,001 < 0,05). Berdasar hasil tersebut, maka hipotesis diterima, artinya terdapat pengaruh yang signifikan antara variabel bebas faktor sanksi pajak (X) terhadap

76

variabel terikat kepatuhan membayar PBB (Y) di Kecamatan Benowo Kota Surabaya.

4.3 Interpretasi dan Pembahasan

Pembahasan hasil penelitian adalah suatu penegasan dan sekaligus sebagai pembenar atas hasil suatu penelitian. Berdasar hasil distribusi skor alternatif jawaban responden untuk indikator pengukuran variabel sanksi pajak dengan pencapaian prosentase untuk alternatif jawaban cukup setuju dengan pernyataan yang disampaikan yaitu sebesar 44,4%, sedangkan untuk mengukur dan mengetahui tentang sanksi pajak ditunjukkan oleh rata-rata nilai mean variabel yang didapat yaitu sebesar 3,17, besarnya nilai rata-rata tersebut termasuk dalam rentang nilai antara 3.01 – 3.50 yang berarti termasuk dalam kategori cukup baik. Berdasar hasil tersebut maka sanksi pajak warga di Kecamatan Benowo Kota Surabaya dalam kategori cukup baik. Berdasar hasil tersebut maka sanksi pajak di Kecamatan Benowo Kota Surabaya dapat dikatakan cukup baik.

Berdasar hasil distribusi skor alternatif jawaban responden untuk indikator pengukuran variabel kepatuhan membayar Pajak Bumi dan Bangunan dengan pencapaian prosentase untuk alternatif jawaban cukup setuju dengan pernyataan yang disampaikan yaitu sebesar 44%, sedangkan untuk mengukur dan mengetahui tentang kepatuhan membayar Pajak Bumi dan Bangunan ditunjukkan oleh rata-rata nilai mean variabel yang didapat yaitu sebesar 3,18, besarnya nilai rata-rata-rata-rata tersebut termasuk dalam rentang nilai antara 3.01 – 3.50 yang berarti termasuk dalam kategori cukup baik. Berdasar hasil tersebut maka Kepatuhan membayar

77

Pajak Bumi dan Bangunan warga di Kecamatan Benowo Kota Surabaya dalam kategori cukup baik. Berdasar hasil tersebut maka kepatuhan membayar PBB di Kecamatan Benowo Kota Surabaya dapat dikatakan cukup baik.

Sedangkan hasil koefisien regresi untuk variabel sanksi pajak terhadap kepatuhan membayar Pajak Bumi dan Bangunan oleh warga di Kecamatan Benowo Kota Surabaya sebesar 0,466 Besarnya nilai koefisien regresi yang bertanda positif menunjukkan bahwa pengaruh variabel sanksi pajak wajib pajak terhadap kepatuhan membayar Pajak Bumi dan Bangunan di Kecamatan Benowo Kota Surabaya ada pengaruh positif, yang artinya setiap terjadi kenaikan satu unit skor sanksi pajak, maka akan diikuti dengan meningkatnya kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan di Kecamatan Benowo Kota Surabaya sebesar 0,466 pada konstanta 7,516. Dengan demikian dapat diketahui bahwa pelaksanaan kepatuhan membayar Pajak Bumi dan Bangunan di Kecamatan Benowo Kota Surabaya dapat terlaksana dengan baik apabila didukung oleh tingkat kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan.

Berdasar hasil analisis data, diperoleh nilai koefisien korelasi sebesar 0,767. Hal tersebut menunjukkan keeratan hubungan antara variabel bebas dengan variabel terikat, karena nilai koefisien korelasi yang diperoleh mempunyai derajat keeratannya sangat kuat karena mendekati nilai 1. Sedangkan hasil analisis koefisien determininasi R-squared yakni sebesar 0,588. Ini mengandung arti bahwa variabel sanksi pajak (X) terhadap kepatuhan membayar Pajak Bumi dan Bangunan (Y) di Kecamatan Benowo Kota Surabaya sebesar 0,588 atau 58,8%,

78

sedangkan sisanya sebesar 41,2% dijelaskan oleh variabel lain yang tidak masuk dalam model penelitian ini. Sementara itu hasil pengujian hipotesis dapat diketahui bahwa nilai signifikan untuk t hitung sebesar 0,001, nilai signifikansi tersebut lebih kecil dari nilai α (0,001 < 0,05). Dengan demikian bahwa sanksi pajak (X) berpengaruh signifikan terhadap kepatuhan membayar PBB (Y) di Kecamatan Benowo Kota Surabaya. Semakin baik tingkat penerapan sanksi pajak, maka semakin baik pula kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan.