ABSTRAK

Skripsi yang berjudul “PeranAccount Officer Funding dalam Meningkatkan

Loyalitas Nasabah untuk Menabung Di PT. BPRS Ummu Bangil” ini merupakan

penelitian yang bertujuan untuk menjawab pertanyaan tentang bagaimana

Bagaimana aktivitas account officer funding PT. BPRS Ummu Bangil dalam

kegiatan funding di Pasar Bangil dan bagaimana peran account officer funding

PT. BPRS Ummu Bangil dalam meningkatkan loyalitas nasabah Pasar Bangil untuk menabung di PT. BPRS Ummu Bangil.

Metode yang digunakan adalah metode kualitatif. Pengumpulan data dilakukan dengan menggunakan teknik wawancara, observasi, dan dokumentasi. Data yang diperoleh melalui dua sumber, yaitu data primer dan data sekunder.

Data primer diperoleh dengan wawancara langsung dengan petugas account

officer funding, manajer pemasaran dan nasabah di pasar Bangil. Sedangkan data sekunder diperoleh darisumber lain yang berkaitan dengan penelitian, yaitu profil perusahaan dari dokumen BPRS Ummu Bangil. Analisa data yang digunakan adalah analisa deskriptif kualitatif dengan memberikan pemaparan gambaran mengenai situasi yang diteliti dalam bentuk uraian naratif.

Hasil penelitian ini menunjukkan bahwa petugas account officer funding PT. BPRS Ummu Bangil melakukan kegiatan layanan jemput tabungan secara langsung kepada nasabah yang berada di pasar Bangil untuk mempermudah nasabah dalam kegiatan setor dan penarikan tabungan. Dalam kegiatan jemput

tabungan tersebut petugas account officer funding berperan penting dalam

menjaga hubungan dengan meningkatkan kepuasan nasabah, menjaga kualitas jasa, menjaga citra dan nama baik bank, dan menjaga agar nasabah tidak berpindah sehingga dapat meningkatkan loyalitas nasabah untuk tetap menabung di PT. BPRS UmmuBangil. Indikaor yang digunakan menunjukkan bahwa account officer funding tealh berperan untuk meningkatkan loyalitas adalah lama menjadi nasabah, kepuasan pelayanan dan frekuensi menabung.

Saran bagi BPRS Ummu Bangil yaitu diharapkan untuk memberikan

pelatihan untuk pegawai khususnya petugas account officer fundings ehingga

B. Identifikasi Masalah dan Batasan Masalah ... 10

C. Rumusan Masalah ... 11

BAB II ACCOUNT OFFICER DAN LOYALITAS NASABAH... 25

A. Loyalitas Nasabah ... 25

1. Pengertian Loyalitas ... 25

2. Perspektif Loyalitas nasabah ... 26

3. Faktor-faktor yang mempengaruhi loyalitas ... 27

4. Indikator Loyalitas Nasabah ... 30

B. Account Officer ... 32

2. Peran Account Officer ... 34

BAB III PERAN ACCOUNT OFFICER FUNDING DALAM KEGIATAN FUNDING DI PASAR BANGIL ... 38

A. Gambaran Umum PT. BPRS Ummu Bangil ... 38

1. Sejarah PT. BPRS Ummu Bangil ... 38

2. Visi dan Misi PT. BPRS Ummu Bangil ... 43

3. Struktur Organisasi PT. BPRS Ummu Bangil ... 44

4. Job description account officer funding ... 46

5. Produk-produk PT. BPRS Ummu Bangil ... 47

B. Aktivitas account officer funding PT. BPRS Ummu dalam kegiatan funding di pasar Bangil ... 48

C. Peran account officer funding PT. BPRS Ummu dalam meningktkan loyalitas nasabah pasar Bangil untuk menabung ... 53

BAB IV ANALISIS PERAN ACCOUNT OFFICER FUNDING PT. BPRS UMMU DALAM MENINGKTKAN LOYALITAS NASABAH PASAR BANGIL UNTUK MENABUNG ... 62

A. Analisis Aktivitas account officer funding PT. BPRS Ummu dalam kegiatan funding di pasar Bangil ... 62

B. Analisis Peran account officer funding PT. BPRS Ummu dalam meningktkan loyalitas nasabah pasar Bangil untuk menabung ... 68

BAB V PENUTUP ... 77

A. Kesimpulan ... 77

B. Saran ... 77

DAFTAR PUSTAKA ... 79

DAFTAR TABEL

1.1 Jumlah nasabah PT. BPRS Ummu Bangil bulan Maret-September ... 7

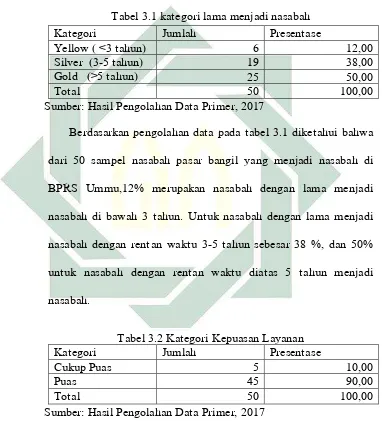

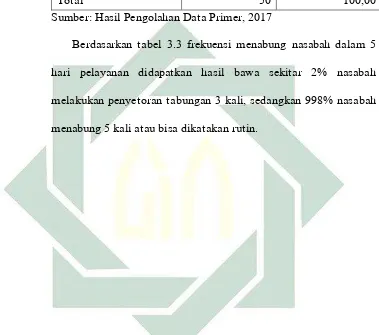

3.1 Kategori Lama Menabung Nasabah ... 61

3.2 Kategori Tingkat Kepuasan Nasabah ... 61

DAFTAR GAMBAR

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

A. Konsonan

Sumber: Kate L.Turabian. A Manual of Writers of Term Papers, Disertations (Chicago and London: The University of Chicago Press, 1987).

B. Vokal

1. Vokal Tunggal (monoftong)

Tanda dan

Huruf Arab Nama Indonesia

ــــــــ

fath}ah Aــــــــ

kasrah Iــــــــ

d}ammah UCatatan: Khusus untuk hamzah, penggunaan apostrof hanya berlaku jika hamzah berh}arakat sukun atau didahului oleh huruf yang berh}arakat sukun. Contoh:

Transliterasi untuk ta>’ marbu>t}ah ada dua :

1. Jikahidup (menjadi mud}a>f) transliterasinya adalah t. 2. Jikamati atau sukun, transliterasinya adalah h.

Contoh : shari>‘at al-Isla>m (ماساا ي ش)

: shari>‘ah isla>mi>yah ( يماسإ ي ش)

D. Penulisan Huruf Kapital

BAB I

PENDAHULUAN

A. Latar Belakang

Secara umum bentuk usaha bank syariah terdiri atas dua jenis, yaitu Bank

Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).Bank

Pembiayaan Rakyat Syariah adalah Bank Syariah yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan Bank

Pembiayaan Rakyat Syariah meliputi kegiatan penghimpunan dana dari

masyarakat dalam bentuk simpanan tabungan dan investasi berupa deposito,

serta kegiatan menyalurkan dana kepada masyarakat berupa pembiayaan.

Semua kegiatan Bank Pembiayaan Rakyat Syariah wajib dilaksanakan

berdasarkan prinsip syariah.

Perkembangan dan pertumbuhan dunia perbankan akan sangat di pengaruhi

oleh kemampuannya dalam menghimpun dana masyarakat, baik berskala

kecil maupun besar dengan masa pengendapan yang memadai.1 Pengendapan

dalam hal ini adalah jangka waktu dana masyarakat berupa tabungan yang

berada di bank. Sebagai lembaga keuangan, masalah bank yang paling utama

adalah dana. Tanpa dana yang cukup, bank tidak dapat berfungsi sama

sekali. Sebagai sebuah lembaga keuangan, perbankan Islam juga melakukan

kegiatan penghimpunan dana agar dapat menjalankan fungsinya dengan

baik. Penghimpunan dana di bank Islam dapat berbentuk

1

2

giro, tabungan dan deposito dengan menggunakan prinsip wadiah dan

muḍharabah sebagai prinsip operasional Islam yang diterapkan dalam

penghimpunan dana masyarakat. Berdasarkan peraturan Bank Indonesia

nomor 9/19/pbi/2007 pasal 3 tentang pelaksanaan prinsip syariah, dalam

kegiatan penghimpunan dana dan penyaluran dana Bank Pembiayaan Rakyat

Syariah menggunakan prinsip wadiah. Prinsip wadiah adalah titipan dimana

pihak pertama menitipkan dana atau benda kepada pihak kedua selaku

penerima titipan dengan konsekuensi titipan tersebut sewaktu-waktu dapat

diambil kembali, dimana penitip dapat dikenakan biaya penitipan.

Berdasarkan kewenangan yang diberikan maka wadiah dibedakan menjadi

dua, wadiah yadḍamanah dan wadiah amanah.Wadiah yaddhamanah adalah

akad penitipan barang/uangdimana penerima titipan berhak mempergunakan

dana/barang titipan untuk didayagunakan tanpa ada kewajiban penerima

titipan untuk memberikan imbalan kepada penitip dengan tetap pada

kesepakatan dapat diambil setiap saat diperlukan, sedang disisi lain wadiah

amanah tidak memberikan kewenangan kepada penerima titipan untuk

mendayagunakan barang/dana yang dititipkan.2

Salah satu aspek yang memegang peranan penting dalam kinerja bank adalah

kemampuan bank tersebut dalam menghimpun dana. PT BPRS UMMU

bangil merupakan bank syariah yang saham terbesarnya dimiliki oleh

Koperasi BMT UGT Sidogiri dan Koperasi BMT Maslahah.PT BPRS

3

UMMU bangilpada awal pendiriannya bernama Koperasi Bank

PerkreditanRakyat (KBPR) Untung Surapati. Setelah saham terbesarnya

dimiliki oleh Koperasi BMT UGT Sidogiri dan Koperasi BMT Maslahah

namanya diganti menjadi PT. Bank Pembiayaan Rakyat SyariahUMMU dan

merubah kegiatan opeasionalnya dari bank yang tidak syariah (konvensional)

menjadi bank syariah.

PT BPRS UMMUBangil yang terletak tidak jauh dari lokasi pasar bangil

menerapkan strategi khusus untuk menghimpun dananasabah yang

merupakan pedagang. Strategi yang dilakukan yaitu dengan cara

menghimpun langsung tabungan dari nasabah yang berjualan di pasar

Bangil. Strategi tersebut sesuai dengan salah satu misi PT BPRS UMMU

Bangil yaitu “memberikan pelayanan prima yang maksimal, kecepatan, dan

kemudahan bagi mitra mitra PT. BPRS UMMU”.

Kegiatan menghimpun danalangsung dari nasabah ini dilakukan oleh seorang

account oficer funding. Account officer adalah sumber daya manusia yang

ditugaskan untuk membantu direksi dalam menjalankan program khususnya

dalam bidang pemasaran dan pembiayaan.3Account officer di PT. BPRS

UMMU Bangil dibedakan menjadi dua, yaitu account officer funding dan

account officer landing. Seorang account officer funding di PT BPRS

UMMU mempunyai tugas untuk menghimpun setiap tabungan nasabah yang

berada di pasar Bangilaccount officer funding inilah yang akan berhadapan

langsung dengan nasabah BPRS UMMU dan mempunyai tugas untuk

3

4

mencari dana/funding dengan jalan mempromosikan produk-produk bank

khususnya produk tabungan maupun deposito, baik dalam bentuk lisan atau

dengan brosur-brosur yang tersedia, untuk menarik calon nasabah baru baik

sebagai nasabah penabung ataupun deposan.

Account oficer funding melakukan kegiatan penghimpunan dana setiap hari

saat jam kerja pukul 08.00 sampai selesai. Tempat untuk melakukan

penghimpunan dana adalah di sekitar kantor pusat yaitu di pasar bangil dan

sekitarnya. Dalam menghimpun dana account officer funding dibekali

smartphone yang didalamnya terdapat aplikasi Negakom M-Transaksi.

Negakom M-Transaksi adalah perusahaan jasa yang menyediakan pelayanan

berbasis Teknologi Informasi dengan Produk utama Mobile Transaction

System, Software M-Transaksi yang dapat dipergunakan untuk Lembaga

Jasa Keuangan baik BPR, KSP, KJKS, KSU maupun Bank bertaraf

nasional.4Aplikasi Negakom M-Transaksi inilah yang membantu kegiatan

penghimpunan dana dengan sistem yang langsung terhubung dengan server

yang diawasi langsung oleh kepala bagian operasional. Sistem Negakom

M-Transaksi dioperasikan dengan cara menginputkan data setoran tunai

nasabah yang sudah terdaftar sebelumnya lalu menghasilkan output berupa

bukti transaksi setoran berupa kertas print out.

Dengan adanya kegiatan menghimpun dana secara langsung para nasabah

yang sebagian besar adalah pedagang pasar merasa terbantu karena mereka

tidak harus repot untuk menabung secara langsung di kantor BPRS UMMU.

4

5

Selain layanan penghimpunan dana secara langsung nasabah juga

diringankan oleh besarnya jumlah setoran yang diberi batasan minimum

sebesar Rp. 5000 per setoran. Hal inilah yang menjadi salah satu strategi

pemasaran yang dimiliki oleh BPRS UMMU untuk menghadapi banyaknya

persaingan dari lembaga keuangan lain yang juga berada di sekitar area pasar

bangil. Banyaknya lembaga keuangan mikro seperti koperasi simpan pinjam

dan baitul mal wa tamwil (BMT) menjadi tantangan tersendiri untuk

Account officer fundingdalam meyakinkan nasabah untuk tetap menabung

di BPRS UMMU. Selain tantangan berupa persaingan dengan lembaga

keuangan mikro account oficer fundingjuga dituntut untuk memiliki

kecakapan menjual (sales man ship)yang memadai untuk memasarkan

produk yang ditawarkan serta dapat dapat dipercaya oleh nasabah yang

menitipkan dana yang mereka titipkan. Sebagaimana dalam Al-quran surah

Al-Anfāl ayat 27

َ َلعتَمت َأ َمُكِتا امَأَا خت ََ سرلا َهَللاَا ختَاَلَا نمآَ يِذَلاَا يَأَاي

Artinya: Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui.5

Berdasarkan ayat tersebut setiap manusia dituntut untuk dapat menjaga apa

yang telah diamanatkan kepadanya. Demikian pula account officer funding

juga dituntut untuk bisa amanah dalam menjaga dana yang telah

5

6

dipercayakan oleh nasabah untuk disetorkan sesuai dengan prosedur yang

telah ada.

Pada praktiknya terdapat beberapa masalah yang pernah terjadi seperti

adanya kasus dilikuidasinya sebuah BPRS di daerah Pasuruan karena

kesalahan manajemen yang membuat rasio kecukupan modal (CAR) minus

205,61 persen hingga harus membuat BPRS tersebut dicabut izin

operasionalnya6. Selain kasus dilikuidasinya BPRS terdapat pula kasus

pelarian dana nasabah yang pernah dilakukan oleh account officer funding

koperasi Untung Surapati yang merupakan lembaga lama yang kini telah

menjadi BPRS Ummu. Hal inilah yang membuat para nasabah merasa harus

lebih berhati-hati dalam menitipkan dana mereka kepada para account

officer fundingyang bertugas. Disinilah peran account officer fundinglebih

dituntut untuk bisa lebih memberikan pelayanan yang bisa dipercaya oleh

nasabah. Account officer funding juga harus memiliki sifat jujur. Kejujuran

dalam berbisnis sangat mutlak diperlukan untuk menjalin relasi, sebab relasi

ini akan sangat membantu kemajuan bisnis dalam jangka panjang.7 Selain itu

kemampuan komunikasi yang efektif juga perlu ditingkatkan untuk dapat

melakukan komunikasi yang baik demi terciptanya rasa percaya nasabah

terhadap account officer funding.

6Artika Rachmi Farmita, “

CAR Minus 205,61 Persen, Izin BPR Syariah Al Hidayah Pasuruan

Dicabut”, dalam https://m.tempo.co/read/news/2016/04/26/058765862/car -minus-205-61-persen-izin-bpr-syariah-al-hidayah-pasuruan-dicabut (06 oktober 2016).

7

7

Tabel 1.1

Jumlah nasabah PT.BPRS UMMU Bangil bulan Maret-September

Sumber: PT. BPRS UMMU Bangil

Tabel 1.1 di atas menunjukkan adanya pertambahan nasabah baru dalam 6

bulan terakhir. Peningkatan nasabah ini tetap ada walaupun terjadi kasus

pelarian dana nasabah oleh account officer di lembaga keuangan yang berada

tidak jauh dari PT. BPRS Ummu Bangil. Hal tersebut tidak lepas dari peran

account officer fundingdalam memasarkan produk tabungan di PT. BPRS

UMMU Bangil.Account officer fundingberupaya menumbuhkan rasa

percaya terhadap nasabah dan calon nasabah baru untuk bisa menitipkan

dananya kepada mereka.

Menurut Wulan Pinontoan loyalitas nasabahadalah puncak pencapaian

pelaku bisnis perbankan. Nasabah yang puas dan setia tidak akan ragu untuk

menjadi penyebar kabar baik yang selalu menyebarkan kebaikan

mengenaiproduk perbankan yang di konsumsinya.8 Loyalitas nasabah tidak

didapatkan dengan cara yang singkat. Untuk menciptakan loyalitas nasabah

8Wulan Pinontoan, “Pengaruh E-Banking, Kualitas Pelayanan, Kualitas Komunikasi dan

Kepercayaan Terhadap Loyalitas Nasabah pada Pt. Bank Mandiri Cabang Manado”.Emba Vol.1 No.4 (Desember 2013), 9.

Bulan Tambahan Nasabah Baru Total Jumlah Nasabah

8

melalui kepercayaan dan komitmen, dapat dibangun melalui pelayanan yang

prima (excellence service). Baik buruknya kualitas pelayanan yang diberikan

oleh perbankan mempunyai pengaruh terhadap pembentukan kepercayaan

dan komitment nasabah yang akan mempengaruhi juga terhadap

loyalitas.9Para nasabah yang mempercayakan dananya kepada petugas

account officer funding yang bertugas sehari hari untuk disimpan di rekening

mempunyai keyakinan bahwa petugas account officer funding yang mereka

kenal akan menjaga dana mereka dan menyetorkannya sesuai dengan

prosedur yang ada. Dengan belandaskan atas rasa yakin dan kepercayaan

karena telah mengenal dengan baik sifat dan karakter petugas account

officer funding yang mereka jumpai selama 5 hari dalam seminggu para

nasabah telah mempunyai penilaian tersendiri terhadap petugas account

officer funding.

Kekuatan kepercayaan akan lebih kuat ketika didasarkan pada

pengalaman nyata penggunaan suatu produk.10 Rata-rata para nasabah yang

menitipkan dananya untuk ditabung melalui petugas account officer

fundingtelah menjadi nasabah tetap selama kurun waktu yang cukup lama

yaitu sekitar 10 hingga 15 tahun. Dalam kurun waktu yang cukup lama

itulah kepercayaan mereka mulai dibangun dengan tidak adanya kasus

penyelewengan dana yang terjadi di PT. BPRS UMMU Bangil. Tetapi hal

itu tidak menutup kemungkinan rasa percaya nasabah akan tetap dan tidak

9

Mulyo Budi Setiawan, “Pengaruh Kualitas Layanan, Kepercayaan Dan Komitmen Terhadap

Loyalitas Nasabah ( Studi Pada BPR Bank Pasar Kendal)”, Ekonomi dan Bisnis Vol. 14, No.2 (September 2007), 11.

10

9

penyelewengan dana yang terjadi di PT. BPRS UMMU Bangil. Tetapi hal

itu tidak menutup kemungkinan rasa percaya nasabah akan tetap dan tidak

didapatkan dengan cara yang singkat. Untuk menciptakan loyalitas nasabah

melalui kepercayaan dan komitmen, dapat dibangun melalui pelayanan yang

prima (excellence service). Baik buruknya kualitas pelayanan yang diberikan

oleh perbankan mempunyai pengaruh terhadap pembentukan kepercayaan

dan komitment nasabah yang akan mempengaruhi juga terhadap

loyalitas.11Para nasabah yang mempercayakan dananya kepada petugas

account officer funding yang bertugas sehari hari untuk disimpan di rekening

mempunyai keyakinan bahwa petugas account officer funding yang mereka

kenal akan menjaga dana mereka dan menyetorkannya sesuai dengan

prosedur yang ada. Dengan belandaskan atas rasa yakin dan kepercayaan

karena telah mengenal dengan baik sifat dan karakter petugas account

officer funding yang mereka jumpai selama 5 hari dalam seminggu para

nasabah telah mempunyai penilaian tersendiri terhadap petugas account

officer funding.

Kekuatan kepercayaan akan lebih kuat ketika didasarkan pada

pengalaman nyata penggunaan suatu produk.12 Rata-rata para nasabah yang

menitipkan dananya untuk ditabung melalui petugas account officer

fundingtelah menjadi nasabah tetap selama kurun waktu yang cukup lama

yaitu sekitar 10 hingga 15 tahun. Dalam kurun waktu yang cukup lama

11

Mulyo Budi Setiawan, “Pengaruh Kualitas Layanan, Kepercayaan Dan Komitmen Terhadap

Loyalitas Nasabah ( Studi Pada BPR Bank Pasar Kendal)”, Ekonomi dan Bisnis Vol. 14, No.2 (September 2007), 11.

12

10

itulah kepercayaan mereka mulai dibangun dengan tidak adanya kasus

penyelewengan dana yang terjadi di PT. BPRS UMMU Bangil. Tetapi hal

itu tidak menutup kemungkinan rasa percaya nasabah akan tetap dan tidak

berubah. Adanya kasus yang terjadi membuat rasa percaya nasabah terhadap

keamanan dana tabungan mereka juga akan terpengaruh. Disinilah peran

aktif account officer funding dalam menjelaskan dan membuktikan bahwa

mereka bisa menjamin keamana dana yang telah dititipkan oleh nasabah.

Berdasarkan permasalahan tersebut maka penulis tertarik membahas

kepercayaan nasabah untuk menabung di PT. BPRS UMMU Bangil dengan

sistem penghimpunan dana secara langsung oleh account officer

fundingserta peran account officer funding dalam menjamin keamanan dana

yang dihimpun dari nasabah secara langsung untuk disetorkan mengingat

dengan adanya rasa kekhawatiran nasabah karena adanya kasus pelarian

dana nasabah oleh seorang account officer. Dengan mengangkat judul, yaitu

“Peran Account Officer Funding dalam Meningkatkan Loyalitas Nasabah

untuk Menabung di PT. BPRS UMMU Bangil”

B. Identifikasi dan Batasan Masalah

1. Identifikasi Masalah

Berdasarkan latar belakang diatas, terdapat beberapa masalah yang dapat

diindentifikasi sebagai berikut

a. Faktor-faktor yang mempengaruhi nasabah pasar Bangil untuk

11

b. Faktor-faktor yang mempengaruhi loyalitas nasabah pasar Bangil

untuk menabung di PT. BPRS Ummu Bangil

c. Kegiatan account officer funding dalam menghimpun dana nasabah

pasar BangilTingkat kepercayaan nasabah pasar Bangil terhadap

account officer funding

d. Peran account officer funding dalam meningkatkan loyalitas nasabah

pasar Bangil

2. Batasan Masalah

Setelah diidentifikasi adanya beberapa masalah yang timbul, agar

penelitian ini lebih terarah dan terfokus maka dibutuhkan adanya batasan

masalah.

1. Aktivitas account officer funding PT. BPRS Ummu Bangil dalam

kegiatan funding di pasar Bangil

2. Peran account officer funding dalam meningkatkan loyalitas nasabah

pasar Bangil untuk menabung di PT. BPRS Ummu Bangil

C. Rumusan Masalah

Berdasarkan uraian latar belakang masalah, maka rumusan masalah

dalam penelitian ini adalah:

1. Bagaimana aktivitas account officer funding PT. BPRS Ummu Bangil

dalam kegiatan funding di Pasar Bangil?

2. Bagaimana peran account officer funding PT. BPRS Ummu Bangil

dalam meningkatkan loyalitas nasabah Pasar Bangil untuk menabung di

12

D. Kajian Pustaka

Dalam proses penelitian tentunya tidak akan terlepas dari berbagai

referensi dan penelitian terdahulu yang dijadikan sebagai pandangan dan

acuan untuk melakukan penelitian

Pertama, penelitian yang dilakukan oleh Wily Ana Arifani dalam

skripsinya yang berjudul “Peran Account Officer dalam Manajemen

Pembiayaan di Baitul Tamwil Muhamadiyah Mentari Ngunut

Tulungagung”.13Penelitian skripsi ini menggunakan metode kualitatif.

Dalam penelitian ini penulis memaparkan bagaimana proses pembiayaan

yang ditangani oleh account officer serta analisis yang mereka terapkan

untuk merealisasikan pembiayaan yang diajukan oleh nasabah. Perbedaan

daripenelitian ini adalah produk yang di teliti, penelitian ini terfokus pada

produk dan aplikasi pembiayaan. Persamaan dari penelitian ini adalah

sama-sama membahas account officer sebagai topik utama.

Kedua, penelitian oleh Yayan fauzi dalam skripsinya yang berjudul “Faktor

-faktor yang memepengaruhi nasabah menabung di perbankan syariah (studi

kasus pada BNI Syariah Kancab Yogyakarta)”.14Penelitian skripsi ini

menggunakan metode kuantitatif. Dalam penelitian ini penulis mencari

faktor apa saja yang memepengaruhi nesabah untuk menabung di Perbankan

Syariah, apakah pelayanan, kualitas produk, religiuitas bank atau faktor lain.

Perbedaan dari penelitian ini adalah penelitian ini tidak focushanya pada

13Wily Ana Arifani, “Peran Account Officer dalam Manajemen Pembiayaan di Baitul Tamwil

Muhamadiyah Mentari Ngunut Tulungagung” (Skripsi--IAIN Tulungagung, 2015)

14Yayan Fauzi, “Faktor-faktor yang mempengaruhi nasabah menabung di perbankan syariah

13

satu faktor yang mempengaruhi tetapi meneliti banyak faktor yang dapat

memepengaruhi nasabah untuk menabung.

Ketiga, penelitian yang dilakukan oleh Nasrullah mahasiswa jurusan

manajemen dakwah UIN Syarif Hidayatullah Jakarta dengan judul

“Pengaruh Account Officer terhadap Minat Nasabah dalam Menggunakan

Produk Pembiayaan Murabaḥah pada Koperasi Serba Usaha Ubasyada

Ciputat”.15Penelitian ini menggunakan metode penelitian kuantitatif. Dalam

skripsi tersebut dijelaskan bahwa terdapat peran dan pengaruh yang cukup

tinggi dari Account Offcer dalam meningkatkan minat nasabah untuk

menggunakan produk pembiayaan murabaḥah pada koperasi Serba Usaha

Ubasyada Ciputat serba usaha ubasyada. Persamanan dari penelitian ini

adalah sama-sama meneliti tentang kegiatan Account officer dalam

meningkatkan nasabah untuk menggunakan suatu produk dari lembaga

keuangan yang mereka tempati.Perbedaan dari penelitian ini adalah obyek

yang diteliti, dalam penelitian yang penulis teliti lebih focus pada

peningkatan kepercayaan untuk menabung.

Keempat, Skripsi yang ditulis oleh Dina Novita Krisni dengan judul “Peranan

Customer Service dalamMeningkatkan Loyalitas Nasabah Penabung pada

Bank Muamalat Indonesia Kantor Cabang PembantuTulungagung”.16Dalam

skripsi ini penulis menjelaskan bagaimana kinerja customer service yang

15Nasrullah, “Pengaruh Account Officer terhadap Minat Nasabah dalam Menggunakan Produk

Pembiayaan murabaḥah pada Koperasi Serba Usaha Ubasyada Ciputat” (Skripsi—UIN Syarif hidayatullah, Jakarta, 2013).

16

Dina Novita Krisni, “Peranan Customer Service dalamMeningkatkan Loyalitas Nasabah Penabung pada Bank Muamalat Indonesia Kantor Cabang Pembantu Tulungagung” (Skripsi—

14

berdampak langsung dalam meningkatkan serta menjaga loyalitas

nasabah.Persamaan dari penelitian ini adalah permasalahan yang diteliti

yaitu bagaimana menjaga loyalitas darai nasabah.Perbedaannya adalah pada

subyek yang diteliti, dalam penelitian ini subyek yang menjadi acuan adalah

customer service.

Kelima, Ifah Latifah mahasiswi UIN Syarif Hidayatullah Jakarta menulis

dalam skripsi yang berjudul “Peranan Account Officer dalam Menekan

Pembiayaan Bermasalah di PT. BPR Syariah Harta Insan

Karimah”.17Penelitian skripsi ini menggunakan metode kualitatif.Skripsi

tersebut menjelaskan langkah langkah yang harus dilakukan oleh Account

officer dalam menangani pembiayaan bermasalah yang terjadi. Persamaan

dari penelitian ini adalah kesamaaan dalam membahas peranan Account

Officer dalam kegiatan perbankan. Perbedaannya dalam penelitian ini

penulis lebih berfokus pada peran Account Officer dalam menangani

pembiayaan bermasalah yang terjadi.

Dari hasil acuan penelitian terdahulu diatas, maka penulis

dapatmendeskripsikan posisi penelitian. Yang mana penelitian ini berbeda

dariyang sebelumnya, sebab titik tekan penelitian ini adalah menganalisis

hasil observasi kegiatan Account Officer funding dalam menghimpun

dananasabah secara langsung dan upaya meningkatkan kepercayaan nasabah

dengan metode kualitatif.

17Ifah Latifah, “Peranan Account Officer dalam Menekan Pembiayaan Bermasalah di PT. BPR

15

E. Tujuan Penelitian

Tujuan penelitian yang akan dibahas dalam penelitian ini adalah:

1. Untuk mengetahui bagaimana aktivitas account officer funding dalam

kegiatan menghimpuna dana nasabah di PT. BPRS Ummu Bangil

2. Untuk mengetahui peran account oficer funding dalam meningkatkan

loyalitas nasabah untuk menabung di PT. BPRS Ummu Bangil

F. Kegunaan Hasil Penelitian

Penelitian yang penulis lakukan diharapkan memberi manfaat sebagai

berikut:

1. Secara teoritis

Hasil penelitian ini dapat dijadikan sebagai tambahan khazanah

keilmuan seputar kegiatan funding yang dilakukan oleh account officer

di Bank Pembiayaan Rakyat Syariah.Serta sebagai sumber informasi

yang dapat digunakan untuk referensi penelitian-penelitian berikutnya

yang masih berhubungan dengan topik penelitian ini.

2. Secara praktis

a. Sebagai pedoman bagi para praktisi lembaga keuangan syariah

khususnya bank pembiayaan rakyat syariah dalam meningkatkan

kepercayaan nasabah

b. Dapat digunakan sebagai pertimbangan bagi peneliti berikutnya

16

G. Definisi Operasional

Untuk lebih memperjelas dan mempermudah pemahaman dan menghindari

kesalahpahaman, maka peneliti akan menegaskan definisi operasional dari

judul penelitian ini sebagai berikut :

1. Account Officer Funding

Account officer adalah aparat manajemen yang ditugaskan untuk

membantu direksi dalam menangani tugas-tugas, khususnya

menghimpun dana dan melakukan pemasaran berbagai produk

perbankan baik dana dan jasa untuk mengoptimalkan bisnis.18Funding

(penghimpunan dana) adalah kegiatan menghimpun dana tabungan dari

masyarakat dengan cara menawarkan berbagai jenis produk pendanaan

antara lain giro wadiah, tabungan wadiah, tabungan mudharabah dan

produk pendanaan lainnya yang diperbolehkan oleh syariat islam.19

Account officer funding dalam penelitian ini adalah pegawai bank yang

mempunyai tugas untuk melakukan kegiatan funding dana nasabah

dengan terjun langsung menemui nasabah. Selain melakukan kegiatan

funding, petugas account officer funding mempunyai peran untuk

dapat meningkatkan rasa loyalitas nasabah terhadap PT. BPRS Ummu

Bangil sesuai dengan standar operasional prosedur yang telah

ditetapkan. Account officer funding dalam penelitian ini adalah adalah

petugas yang khusus melayani nasabah BPRS Ummu yang berada di

pasar Bangil. Nasabah yang dimaksud adalah nasabah yang berprofesi

18 Jusuf Jopie, Panduan Dasar Untuk Account Officer,…8. 19

17

sebagai pedagang di pasar Bangilyang mempunyai tabungan di PT.

BPRS Ummu Bangil yang terletak di Jalan Mangga No. 857 Kidul

Dalem Bangil Pasuruan.

2. Loyalitas Nasabah

Loyalitas dapat diartikan kesetiaan seseorang atas sesuatu produk baik

barang maupun jasa tertentu.Loyalitas nasabah merupakan manifestasi

dan kelanjutan dari kepuasan nasabah dalam menggunakan fasilitas

maupun jasa pelayanan yang diberikan oleh pihak perbankan serta

untuk tetap menjadi nasabah dari perbankan tersebut.20menurutBPRS

Ummu, nasabah dikatakan loyal apabila nasabah tersebut rutin

melakukan penghimpunan danadi BPRS Ummu dan telah lama menjadi

nasabah tetap.

H. Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu.21Dalam melaksanakan penelitian

ini, penulis menggunakan jenispenelitiankualitatif.Penelitian kualitatif

adalah suatu penelitian yang digunakan untuk meneliti pada kondisi obyek

alamiah, dalam hal ini penulis adalah sebagai instrument kunci, teknik

pengumpulan data dilakukan secara trianggulasi (gabungan), sedangkan

20Tjiptono, Pemasaran Jasa. (Malang: Bayumedia, 2007), 49.

21 Sugiyono, Metode Penelitian Kualitatif Kuantitatif dan R&D, Cet. 14, (Bandung: Alfabeta,

18

analisis data bersifat induktif dan hasil penelitian kualitatif lebih

menekankan makna dari pada generalisasi.22

1. Data yang dikumpulkan

Data yang dikumpulkan dalam penulisan penelitian ini berupa:

a. Data hasil wawancara account officer funding dalam kegiatan

funding dengan pedagang di pasar bangil yang menjadi nasabah.

b. Data mengenai job description (deskripsi pekerjaan) dan aktivitas

account officer funding di PT. BPRS UMMU bangil

2. Sumber data

Untuk melengkapi data, maka diperlukan sumber-sumber data sebagai

berikut:

a. Sumber data primer

Sumber data primer yaitu subyek penelitian yang dijadikan sebagai

sumber informasi penelitian dengan menggunakan alat pengukuran

atau pengambilan data secara langsung. Sumber primeryang

dimaksud adalah

1) Bapak Rohim selaku account officer funding PT. BPRS

Ummu Bangil yang khusus bertugas untuk menghimpun

dana nasabah yang berada di pasar Bangil

2) Bapak Sukamto selaku manajer pemasaranPT. BPRS

Ummu Bangil yang membawahi bagian funding dan lending

19

3) Nasabah PT. BPRS Ummu Bangil yang berprofesi sebagai

pedagang di pasar Bangil

b. Sumber data sekunder

Peneliti menggunakan sumber data sekunder ini

untukmemperkuat penemuan dan melengkapi informasi yang telah

dikumpulkan dari data primer. Dalam penelitian ini yang

menjadisumber data sekunder adalah data yang diperoleh dari

literatur literatur kepustakaan seperti buku-buku, internet, artikel,

surat kabar,serta sumber lainnya yang berkaitan dengan materi

penulis skripsi ini.

3. Teknik pengumpulan data

Sesuai dengan permasalahan yang diangkat, maka dalampengumpulan

data skripsi ini, penulis menggunakan metode pengumpulandata sebagai

berikut:

a. Observasi yaitu cara mengumpulkan data dengan

mengadakanpengamatan langsung pada objek penelitian.23

b. Interview, disebut juga dengan wawancara merupakan

tulangpunggung suatu penelitian survei.24 Dengan melakukan

interviewkepada account officer PT. BPRS UMMU Bangil.

c. Dokumentasi adalah merupakan catatan peristiwa yang sudah

berlalu. Dokumen bisa berbentuk tulisan, gambar, atau

23Sukudin dan Mundir, Metode Penelitian: Menimbang dan Mengantar Kesuksesan Anda dalam Dunia Penelitian (Surabaya: Insan Cendekia, 2005), 218.

20

karya monumental dari seorang. Dokumen yang berbentuk tulisan

misalnya catatan harian, sejarah kehidupan, ceritera,

biografi,peraturan,kebijakan. Dokumen yang berbentuk gambar

misalnya foto, gambarhidup, sketsa dan lain-lain.25

d. Angket

Informan penelitian ini adalah nasabah BPRS Ummu yang

berprofesi sebagai pedagang di pasara Bangil yang berjumlah 110

nasabah, pengambilan informan dalam penelitian ini dilakukan

secara stratified random sampling.26Data dikumpulkan dengan

menggunakan angket.Angket digunakan untuk memperoleh data

tingkat kepuasan pelayanan serta informasi mengenai lama

nasabah menggunakan jasa di BPRS Ummu.

Jumlah informan yang akan diambil dalam penelitian ini sebanyak

50 responden, yang diharapkan dapat mewakili populasi. Alasan

mengambil jumlah informan 50 orang adalah berpedoman pada

pendapat dari Gay dan Diehl bahwa sampel haruslah

sebesar-besarnya. Pendapat ini mengasumsikan bahwa semakin banyak

sampel yang diambil, maka akan semakin representatif dan

hasilnya dapat digeneralisir. Ukuran sampel yang diterima akan

sangat bergantung pada jenis penelitiannya jika penelitian

25Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R&D…, 240. 26

21

deskriptif, minimum sampel 10% populasi.27Teknik ini dilakukan

karena keterbatasan waktu, tenaga, dan dana sehingga tidak dapat

mengambil informan yang besar dan jauh. Keuntungan daripada

teknik ini adalah terletak pada ketepatan peneliti memilih sumber

data sesuai dengan variabel yang diteliti.28

4. Teknik pengolahan data

Sedangkan tahapan-tahapan pengolahan data dalam penelitian ini

adalah sebagai berikut:29

a. Editing, yaitu pemeriksaan kembali dari semua data yang

diperolehterutama dari segi kelengkapannya, kejelasan makna,

keselarasan antara data yang ada dan relevansi dengan penelitian.

Dalam hal inipeneliti akan mengambil data yang akan dianalisis

dengan rumusanmasalah saja.

b. Organizing, yaitu proses menyusun kembali data yang telah

didapatdalam penelitian yang diperlukan dalam kerangka paparan

yang telahdirencanakan dengan rumusan masalah secara sistematis.

c. Penemuan Hasil, yaitu dengan menganalisis data yang telah

diperolehdari penelitian untuk memperoleh kesimpulan mengenai

kebenaranfakta yang ditemukan, yang akhirnya merupakan sebuah

jawaban darirumusan masalah.

5. Teknik analisis data

27 Ulber Silalahi, Metode dan Metodologi Penelitian, (Bandung: Bina Budhaya, 1999), 62 28 Suharsimi Arikunto, Metodologi Penelitian…, 317.

22

Penganalisisan data yang telah terkumpul dilakukan secara analisis

deskriptif kualitatif, yaitu analisis yang menghasilkan data

deskriptifberupa kata-kata tertulis atau dari penuturan orang-orang dan

perilaku yang dapat diamati dengan metode yang telah

ditentukan.30Tujuan dari metode ini adalah untuk membuat deskripsi

atau gambaran mengenai obyek penelitian secara sistematis, faktual dan

akurat mengenai fakta-fakta, sifat-sifat antar fenomena yang

diselidiki.31

Data tersebut kemudian diolah dan dianalisis dengan pola piker induktif

yang berarti pola piker yang berpijak pada fakta-fakta bersifat khusus

untuk kemudian diteliti, dianalisis dan disimpulkan menjadi pemecahan

persoalan atau solusi tersebut dapat berlaku secara umum. Fakta-fakta

yang dikumpulkan adalah kegiatan penghimpunan dana tabungan yang

dilakukan oleh account officer funding dan bagaimana peran account

officer funding dalam meningkatkan kepercayaan nasabah untuk

menabung di PT. BPRS UMMU Bangil.

I. Sistematika Pembahasan

Sistematika pembahasan ini dipaparkan dengan tujuan untuk memudahkan

penulisan dan pemahaman. Oleh karena itu, penulisan skripsi ini dibagi

menjadi beberapa bab, pada tiap-tiap bab terdiri dari beberapa sub bab,

30

Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif,

(Surabaya: Airlangga University Press, 2001), 143.

31

23

sehingga pembaca dapat memahami dengan mudah. Adapun sistematika

pembahasannya adalah:

Bab pertama berisi tentang pendahuluan yang memuat latar belakang

masalah, identifikasi dan batasan masalah, rumusan masalah, tujuan

penelitian, kegunaan hasil penelitian, definisi operasional, kajian pustaka,

metodologi penelitian (meliputi data yang dikumpulkan, sumber data, teknik

pengumpulan data, teknik pengolahan data dan teknik analisis data) serta

sistematika pembahasan.

Bab kedua berisi tentang landasan teori, yaitu teori tentang perilaku

konsumen perihal kepercayaan nasabah dan teori account officer funding

meliputi pengertian account officer funding, fungsi dan tugas account

officer funding,sertaperananaccount officer funding.

Bab ketiga berisi tantang deskripsi gambaran umum tentang PT. BPRS

UMMU Bangil, deskripsi produk tabungan, deskripsi satuan kerja account

officer funding dan peran account officer funding dalam meningkatkan

kepercayaan nasabah PT. BPRS UMMU Bangil.

Bab keempat berisi tentang analisis mekanisme account officer funding

PT. BPRS UMMU Bangil dalam penghimpunan dana tabungan dari nasabah

secara langsung dan menggambarkan peranan account officer dalam

meningkatkan kepercayaan nasabah untuk menabung. Analisis ini dilakukan

24

Bab kelima merupakan bab terakhir yang berisi tentang kesimpulan dari

hasil penelitian serta saran dan rekomendasi berakitan dengan pelaksanaan

BAB II

LOYALITAS NASABAH DAN ACCOUNT OFFICER

A. Loyalitas Nasabah

1. Pengertian Loyalitas

Dalam perusahaan yang bergerak di bidang jasa, kesetiaan

pelanggan tidak terbentuk dalam waktu singkat tetapi melalui proses

belajar dan berdasarkan hasil pengalaman pelanggan itu sendiri dari

pembelian konsisten sepanjang waktu. Loyalitas nasabah atau

pelanggan adalah komitmen pelanggan bertahan secara mendalam untuk

berlangganan kembali atau melakukan pembelian ulang produk/jasa

terpilih secara konsisten dimasa yang akan datang, meskipun pengaruh

situasi dan usaha-usaha pemasaran mempunyai potensi untuk

menyebabkan perubahan perilaku.1

Loyalitas pelanggan dipandang sebagai kekuatan hubungan antara

sikap relatif seseorang dan bisnis berulang. Hubungan ini dipandang

karena dijembatani oleh norma-norma sosial dan faktor-faktor

situasional.2 Loyalitas juga dapat diartikan sebagai keputusan

pelanggan untuk secra suka rela terus berlangganan dengan perusahaan

tertentu dalam jangka waktu yang lama.3

1Ratih Hurriyati, Bauran Pemasaran dan Loyalitas Konsumen. (Bandung: ALFABETA, 2010),

129.

2Novel Fatrio, “Analisis Faktor-Faktor Yang Mempengaruhi Kepuasan Nasabah dalam

Meningkatkan Loyalitas Nasabah (Studi Kasus: Pada PT. Bank Bukopin Kantor Cabang Tegal)”

(Tesis—Universitas Diponegoro, Semarang,2006), 29.

26

2. Perspektif Loyalitas Pelanggan

Selama ini loyalitas pelanggan kerap sekali dikaitkan dengan

perilaku pembelian ulang. Keduanya memang berhubungan, namun

sesungguhnya berbeda. Dalam konteks merek, misalnya, loyalitas

mencerminkan komitmen psikologi terhadap merek tertentu, sedangkan

perilaku pembelian ulang semata-mata menyangkut pembelian merek

tertentu yang sama secara berulang kali (bisa dikarenakan memang

hanya satu-satunya merek yang tersedia, merek termurah, dan

sebagainya) Pembelian ulang dapat merupakan hasil dominasi pasar oleh

perusahaan yang berhasil membuat produknya menjadi satu-satunya

alternatif yang tersedia. Konsekuensinya, pelanggan tidak memiliki

peluang untuk memilih. Selain itu, pembelian ulang dapat pula

merupakan hasil upaya promosi terus-menerus dalam rangka memikat

dan membujuk pelanggan untuk membeli kembali merek yang sama.

Bila tidak ada dominasi pasar dan upaya promosi intensif tersebut,

pelanggan sangat mungkin beralih merek, sebaiknya, pelanggan yang

loyal pada merek tertentu cenderung “terikat” pada merek tersebut dan

bakal membeli produk yang sama lagi sekalipun tersedia banyak

alternative lainnya.

Pada prinsipnya, konsep loyalitas pelanggan berlaku untuk merek,

jasa, organisasi, (toko, pemasok, penyedia jasa, klub olahraga), kategori

produk contohnya (rokok), dan aktifitas (misalnya, berenang dan

27

dominasi dua aliran utama: Aliran stokastik (behavioral) dan aliran

Deterministic (sikap). Dengan kata lain, loyalitas merek dapat ditinjau

dari merek apa yang dibeli konsumen dan bagaimana peranan atau sikap

konsumen terhadap merek tertentu. Dalam perkembangan terakhir,

muncul pula aliran integrative yang berusaha menggabungkan perspektif

sikap dan behavioral.4

Loyalitas sering dihubungkan antara nilai dimana pelanggan yang

memiliki loyalitas merasakan adanya ikatan emosional dengan

perusahaan. Ikatan emosional inilah yang membuat pelanggan menjadi

loyal dan mendorong mereka untuk terus melakukan pembelian

terhadap produk perusahaan serta memberikan rekomendasi. Untuk

meningkatkan loyalitas, perusahaan harus meningkatkan kepuasan

setiap pelanggan dan mempertahankan tingkat kepuasan tersebut dalam

jangka panjang. Untuk meningkatkan kepuasan, perusahaan harus

menambah nilai yang dapat membuat mereka mendapatkan apa yang

mereka bayar atau lebih dari mereka harapkan, sehingga mereka dapat

bertahan dan mengarah pada pembelian ulang, perekomendasian, dan

proporsi pembelanjaan yang meningkat.5

3. Faktor- faktor Yang Mempengaruhi loyalitas

Loyalitas nasabah tidak timbul dalam waktu yang singkat, perlu

proses dan faktor untuk dapat memunculkan sikap loyalitas. Mawardi

4

Fandy Tjiptono, Strategi Pemasaran, (Yogyakarta:Andi , 2008) 76.

5

28

dalam penelitiannya menyebutkan ada 4 faktor yang dapat

mempengaruhi loyalitas6

a. Kepuasan Pelanggan

Loyalitas pelanggan dan kepuasannya saling berkaitan

walaupun keterkaitannya adalah tidak selalu beriringan. Kepuasan

adalah langkah yang penting dalam pembentukan loyalitas tetapi

menjadi kurang signifikan ketika loyalitas mulai timbul melalui

mekanisme-mekanisme lainnya. Mekanisme lainnya itu dapat

berbentuk kebulatan tekad dan ikatan sosial. Namun

penelitian-penelitian lain mendapati kurangnya pengaruh kepuasan terhadap

loyalitas.

b. Kualitas Jasa

Meningkatkan kualitas jasa dapat mengembangkan loyalitas

pelanggannya. Produk yang berkualitas rendah akan menanggung

resiko pelanggan tidak setia. Jika kualitas diperhatikan, bahkan

diperkuat dengan periklanan yang intensif, loyalitas pelanggan akan

lebih mudah diperoleh. Dalam konteks ini, Allah juga menghendaki

setiap umatNya untuk menepati janji yang telah dibuat dan

dinyatakan sebagaimana yang dinyatakan dalam Al-Qur’an surat

An-Nahl ayat 91

6

29

َ َق َا ِ يِك تَ عبََ ا يَأْلاَا ضُقنتَاَل َمت اعَاَ ِإَِهَللاَِ عِبَا ُف َأ

َ ُلعْفتَامَمَلعيَهَللاََ ِإَ

ۚ

َاًليِفَكَمُكيَلعَهَللاَمتْلعج

Artinya: Dan tepatilah perjanjian dengan Allah apabila kamu berjanji dan janganlah kamu membatalkan sumpah-sumpah (mu) itu sesudah meneguhkannya, sedang kamu telah menjadikan Allah sebagai saksimu (terhadap sumpah sumpah itu), sesungguhnya Allah mengetahui apa

yang kamu perbuat.7

c. Citra

Citra yang baik (positif) semakin penting bagi sebuah produk.

Citra yang positif akan memberikan arti yang baik terhadap produk

perusahaan tersebut dan seterusnya dapat meningkatkan jumlah

penjualan. Sebaliknya penjualan produk suatu perusahaan akan jatuh

atau mengalami kerugian jika citranya dipandang negatif oleh

masyarakat. Oleh karena itu bagi perusahaan jasa memiliki citra

yang baik adalah sangat penting. Dengan konsep citra produk yang

baik ia dapat melengkapkan identitas yang baik pula dan pada

akhirnya dapat mengarahkan kepada kesadaran yang tinggi,

loyalitas, dan reputasi yang baik.

d. Rintangan Untuk Berpindah (switching barrier)

Faktor lain yang mempengaruhi loyalitas yaitu besar kecilnya

rintangan berpindah (switching barrier). Rintangan berpindah terdiri

dari biaya keuangan (financial cost), biaya urus niaga (transaction

cost), diskon bagi pelanggan loyal (loyal customer discounts), biaya

7

30

sosial (social cost), dan biaya emosional (emotional cost). Semakin

besar rintangan untuk berpindah akan membuat pelanggan menjadi

loyal, tetapi loyalitas mereka mengandung unsur keterpaksaan.

4. Indikator Loyalitas Nasabah

Kajian – kajian loyalitas pelanggan sejauh ini menurut Thomas O

Jones dibagi menjadi tiga kategori : pendekatan perilaku, pendekatan

sikap, dan pendekatan integritasi. Pendekatan perilaku berfokus pada

perilaku konsumen purna pembelian dan mengukur loyalitas

berdasarkan tingkat pembelian (frekuensi dan kemungkinan membeli

lagi) Pendekatan sikap menyimpulkan loyalitas pelanggan dari aspek

keterlibatan psikologis, favoritism, dan sense of goodwill pada jasa

tertentu. Sementara itu pendekatan terintegrasi mengombinasikan dua

variabel untuk menciptakan sendiri konsep loyalitas pelanggan. Dengan

mencoba mengadopsi pendekatan ini dalam menyusun model, sehingga

konsep loyalitas pelanggan dipahami sebagai kombinasi sikap senang

pelanggan dan perilaku pembelian ulang.8

Loyalitas merupakan ukuran yang dapat diandalkan untuk

memprediksi pertumbuhan penjualan dan loyalitas pelanggan juga dapat

didefinisikan berdasarkan perilaku pembelian yang konsisten. Griffin

menyatakan bahwa konsumen yang loyal memiliki karakteristik sebagai

berikut:

8 Dinda Monika Mediana Bahri, “Analisis Pengaruh Nilai Pelanggan, Kualitas Pelayanan Dan

31

a. Melakukan pembelian ulang secara teratur, konsumen melakukan

pembelian secara kontinu pada suatu produk tertentu. Jika

konsumen telah percaya terhadap produk tersebut ia akan membeli

kembali produk yang dikeluarkan oleh perusahaan.

b. Membeli antarlini produk dan jasa, konsumen tidak hanya membeli

jasa dan produk utama tetapi konsumen juga membeli lini produk

dan jasa dari perusahaan yang sama.

c. Mereferensikan kepada orang lain, dimana konsumen melakukan

komunikasi dari mulut ke mulut (word of mouth) berkenan dengan

produk tersebut.

d. Menunjukkan kekebalan terhadap tarikan dari pesaing, konsumen

menolak untuk menggunakan produk atau jasa alternatif yang

ditawarkan oleh pesaing.9

Palilati mengemukakan bahwa loyalitas nasabah dapat diukur

melalui lima indikator variabel, yaitu:10

a. Transaksi secara berulang

b. Rekomendasi

c. Menambah jumlah tabungan

d. Menceritakan hal positif

e. Kesediaan menerima bunga yang rendah atau biaya yang tinggi.

9 Jill griffin, Customer Loyalty: Menumbuhkan dan Mempertahankan Kesetiaan Pelanggan,

penerjemah Dwi Kartini(Jakarta: Erlangga 2005), 31. 10

32

Lerbin dalam jurnalnya mengemukakan bahwa belum ada definisi

mengenai kepuasan nasabah bank yang disepakati oleh para ahli.

Sehubungan dengan itu, peneliti harus memilih atau merumuskan

sendiri definisi yang akan digunakannya. Hal itu harus dilakukan

dengan mengacu pada kondisi bank dan nasabah yang akan dipilih serta

tujuan penelotian yang dilakukan. Misalnya, jika penelitian lebih

bertujuan untuk mengetahui alasan nasabah bank untuk setia maka

definisi kesetiaan-kesikapan yang lebih tepat untuk digunakan.11

sehingga dalam penelitian ini penulis akan berfokus pada tiga hal dalam

mengukur loyalitas nasabahyaitu: (1) seberapa lama nasabah tersebut

tetap menggunakan jasa bank, (2) bagaimana tingkat kepuasan nasabah

terhadap pelayanan yang diberikan oleh bank, (3) seberapa sering

nasabah dalam menggunakan jasa bank dalam kurun waktu pelayanan

bank.

B. Account Officer

1. Pengertian Account Officer

Marketing adalah aktivitas, serangkaian institusi, dan proses

menciptakan, mengkomunikasikan, menyampaikan, dan

mempertukarkan tawaran yang bernilai bagi pelanggan, klien, mitra,

dan masyarakat umum.12 Marketing dalam bidang jasa

perbankan merupakan proses atau kegiatan untuk mempromosikan

11

Lerbin R. Aritonang R, “Kesetiaan Nasabah Bank”,Keuangan dan Perbankan Vol. 08, No. 02, Desember 2006, 91.

12

33

barang atau jasa atau produk dalam segi perbankan. Didalam dunia

perbankan fungsi jabatan Marketing juga sering disebut dengan Funding

Officer. Funding adalah kegiatan menghimpun dana atau bisa

didefinisikan sebagai suatu kegiatan menarik dana dari masyarakat atau

pihak ketiga.

Penjualan dalam perbankan secara umum dilakukan oleh seluruh

pegawai bank, mulai dari cleaning service, satpam sampai pejabat bank.

Secara khusus penjualan pribadi dilakukan oleh customer service atau

service assistens. Para petugas mempunyai kesempatan untuk

berkomunikasi langsung dengan konsumen sehingga lebih leluasa dalam

menjelaskan manfaat produk bank yang sedang mereka promosikan.

Kegiatan promosi ini penting peranannya untuk mempopulerkan produk

bank yang lebih komplek sifatnya. dalam personal selling cara

penyampaiaan pesan promosi juga dapat disesuaikan dengan selera

masing- masing konsumen.13 Banyak istilah dari marketing funding

yang di gunakan dalam dunia perbankan, seperti Personal Banking

Officer (PBO), Customer Relationship Officer (CRO), Account officer

(AO). Semua istilah tersebut merujuk pada satu bidang yang sama yaitu

seorang marketing. Dalam penelitian ini istilah yang digunakan untuk

seseorang yang bertugas melakukan pemasaran produk perbankan

disebut account officer (AO).

13

34

Account officer adalah petugas bank yang dalam melaksanakan

pekerjaannya berusaha untuk menciptakan paket produk dan jasa yang

sesuai dengan kebutuhan nasabah.14 Di Indonesia sendiri istilah dan

sistem Account Officer mulai digunakan di dunia perbankan, yaitu sejak

deregulasi 1 Juni 1983, sebagai upaya untuk meraih pasar yang lebih

luas dan untuk meningkatkan efisiensi guna meraih profitabilitas yang

lebih baik di tengah persaingan yang tajam.15 Disamping itu, account

officer merupakan point of contact antara bank dengan pihak customer,

dimana seorang account officer harus memelihara hubungan dengan

nasabah dan wajib memonitor seluruh kegiatan nasabah secara terus

menerus.16

2. Peran Accout Officer

Peranan adalah aspek dimana dari kedudukan atau status, apabila

seseorang melaksanakan hak dan kewajibannya sesuai dengan

kedudukannya berarti ia menjalankan peranannya. Peranan lebih

menunjukan pada fungsi, penyesuaian diri dan sebagai suatu proses.17

Di dalam melaksanakan tugasnya, account officer memiliki fungsi

ganda. Di satu pihak, ia merupakan personil bank yang harus bekerja di

bawah peraturan dan tujuan bank, sehingga dapat memberikan hasil

(target revenue) kepada bank, dan di pihak lain, ia dituntut untuk

14 Jusuf Jopie, Panduan Dasar Untuk Account Oficcer, (Akademi Manajemen Perusahaan YKPN,

Yogyakarta, 1997), 20.

15 Ibid, 6.

16 Veithzal Rivai, Credit Manajemen Handbook (Teori, Konsep, Prosedur, dan Aplikasi Panduan

Praktik Mahasiswa, Bankir, dan Nasabah), (Jakarta: PT. Raja Grafindo, 2006), 293.

35

memberikan kondisi yang paling baik bagi nasabahnya, yang umumnya

tercermin dari biaya yang harus dikeluarkan oleh nasabah. Oleh karena

itu, seorang account officer dituntut untuk mengoptimalkan kedua sisi

kepentingan tersebut. Bank yang memiliki account officer yang

berkualitas baik tentunya akan sangat membantu dalam menghadapi

persaingan pada situasi perbankan saat ini. Pada dasarnya, peranan

seorang account officer adalah sebagai berikut:18

a. Mengelola account

Seorang account officer berperan untuk membina nasabah agar

mendapatkan efisiensi dan optimalisasi dari setiap transaksi

keuangan yang dilakukan tanpa meninggalkan tanggung jawabnya

sebagai personil bank.

b. Mengelola Produk

Seperti disebut di atas, seorang account officer harus mampu

menjembatani kemungkinan pemakaian berbagai produk yang

paling sesuai untuk kebutuhan nasabahnya.

c. Mengelola Penjualan

Seorang account officer pada dasarnya merupakan ujuk tombak

bank dalam memasarkan produknya, maka seorang account officer

juga harus memiliki sifat salesmanship yang memadai untuk dapat

memasarkan produk yang ditawarkan.

d. Mengelola Profitability

18

36

Seorang account officer juga berperan dalam menentukan

keuntungan yang diperoleh bank. Dengan demikian, ia harus yakin

bahwa segala hal yang dilakukannya berada dalam suatu kondisi

yang memberikan keuntungan kepada bank.

a. Karakteristik account officer19

a.

Karakteristik Personala) Inteligensia, baik dari sudut pandang akademis maupun sudut

pandang praktis, seorang account officer harus mampu

mangaplikasikan intelligensinya untuk memecahkan masalah.

b) Bertindak berdasarkan akal sehat

c) Memiliki sifat ingin tahu.

d) Kemampuan untuk mendengarkan

e) Kemampuan untuk memecahkan masalah dan kemampuan

anlisis

f) Berorientasi pada hasil

g) Memiliki motivasi diri

h) Tegas dan Percaya diri

i) Memiliki kemampuan berkomunikasi yang baik, kemampuan

mengatur waktu, kemampuan beradaptasi,, kemampuan

bernegosiasi

b. Kemampuan Teknis

a) Pemahaman akan suatu bisnis secara umum

19

37

b) Kemampuan untuk menganalisis laporan keuangan, ilmu

ekonomi,pengetahuan tentang sumber informasi yang

tersedia, pengetahuan tentang produk, marketing dan

pembukuan.

BAB III

PERAN ACCOUNT OFFICER FUNDING DALAM KEGIATAN FUNDING DI PASAR BANGIL

A. Gambaran Umum PT. BPRS Ummu Bangil

1. Sejarah PT. BPRS Ummu Bangil

PT. Bank Pembiayaan Rakyat Syariah BPRS UMMU merupakan bank

syariah yang saham terbesarnya dimiliki oleh Koperasi BMT UGT

Sidogiri dan Koperasi BMT Maslahah. Dulunya bernama Koperasi Bank

Perkreditan Rakyat (KBPR) Untung Surapati. Setelah saham terbesarnya

dimiliki oleh Koperasi BMT UGT Sidogiri dan Koperasi BMT Maslahah

namanya diganti menjadi PT. Bank Pembiayaan Rakyat Syariah BPRS

UMMU dan mengganti bank konvensional menjadi bank syariah.Dengan

motto “Memelihara Amanah Meraih Barokah” PT. BPR Syariah UMMU

bertekad untuk memberikan layanan bank syariah terbaik kepada

masyarakat. Perubahan dari sistem konvensional membawa berkah

sehingga berhasil bangkit dari bank yang merugi menjadi bank yang

beruntung.1

Perkembangan kinerja keuangan PT. BPR Syariah Ummu yang

makin baik setelah ditangani oleh manajemen dari Koperasi BMT UGT

Sidogiri dan Koperasi BMT Maslahah menghapus sejarah kelam masa

lalu saat masih bernama Koperasi Bank Perkreditan Rakyat (KBPR)

1

39

Untung Surapati. Melongok ke masa lalu, awalnya dulu bernama

Koperasi Bank Perkreditan Rakyat (KBPR) Untung Surapati yang

didirikan pada tahun 1993 dengan badan hukum koperasi, berdasarkan

Surat Ijin Menteri Keuangan No. KEP-161/KM.17/1993 tanggal 30 Juli

1993 dan Departemen Koperasi Wilayah Propinsi Jawa Timur No.

7503/BANGWAS-II/92. Adapun anggota koperasi pada saat itu terdiri

atas 4 (empat) Koperasi yaitu : (1) KPN Pemda Kabupaten Pasuruan, (2)

KPN Bakti Husada Pasuruan, (3) KPN Usber KanKop Pasuruan dan (4)

KUD Sejahtera Bangil2

Memulai usaha/operasional pada bulan Nopember 1993 sampai

dengan bulan Oktober 1994 mengalami kerugian sehingga berdasarkan

hasil keputusan Rapat Anggota maka sejak Nopember 1994 sampai

dengan April 1995 berhenti melakukan kegiatan usaha. Selanjutnya pada

bulan Pebruari 1995 diadakan Rapat Anggota yang bertempat di Kantor

Departemen Koperasi Kabupaten Pasuruan dengan salah satu

keputusannya disepakati masuknya 2 (dua) anggota Koperasi yaitu : (1)

KSU Bangun Jaya dan (2) KSU Estu Kertaraharja

Berdasarkan hasil keputusan Rapat Anggota dimaksud maka pada

bulan Mei 1995 melanjutkan usahanya dengan susunan Pengurus, Badan

Pemeriksa dan Direksi baru. Dalam perjalanannya dengan alasan yang

bisa diterima oleh anggota maka pada Rapat Anggota Tahunan 1998

2

40

diputuskan menyetujui pengunduran diri 3 Anggota Koperasi yaitu : (1)

KSU Estu Kertaraharja Pasuruan, (2) KPN Bakti Husada Pasuruan dan

(3) KUD Sejahtera Bangil

Susunan Pengurus, Badan Pemeriksa dan Direksi tersebut di atas

berjalan sampai dengan awal tahun 1999. Karena mengalami kerugian

yang besar sekali maka selanjutnya pada tanggal 5 Pebruari 1999

diadakan Rapat Anggota Tahunan (RAT) dengan salah satu keputusannya

menyetujui keluarnya KSU Bangun Jaya sehingga kepemilikan berubah

menjadi 2 Anggota Koperasi yaitu: (1) KPN (selanjutnya berubah menjadi

KPRI) Pemda Kabupaten Pasuruan dan (2) KPN (selanjutnya berubah

menjadi KPRI).3

Dengan dua anggota ini KBPR “Untung Surapati” Bangil sulit

berkembang dikarenakan permodalan yang minim di satu sisi, disisi lain

harus menyelesaikan seluruh kewajiban kepada Bank Indonesia maupun

kerugian operasional yang ditinggalkan oleh manajemen lama, maka

harus diupayakan untuk mencari anggota baru yang diharapkan bisa

menyediakan dana (modal) untuk perkembangan KBPR Syariah “Untung

Surapati” Bangil. Dengan berbagai usaha yang dilakukan oleh Pengurus

maupun Direksi sehingga dapat menarik 4 Koperasi untuk menjadi

anggota.

3

41

Selanjutnya, pada tanggal 7 Pebruari 2000 diadakan Rapat Anggota

Tahunan yang salah satu keputusannya menyetujui masuknya 4 Anggota

baru yaitu : (1) Koperasi BMT MMU Sidogiri Pasuruan, (2) KUD Sumber

Rejeki Prigen, (3) KUD Sembada Puspo dan (4) Kopwan Kartika Candra

Pandaan4

Berangkat dari latar belakang salah satu anggota (pemilik modal

mayoritas) dari pondok pesantren dan atas kesepakatan seluruh anggota

yang ada dan dikaitkan dengan daerah dimana KBPR Syariah “Untung

Surapati” berada, yaitu kota Bangil sebagai kota santri maka diputuskan

untuk merubah sistem operasional dari konvensional ke sistem syariah.

Tepatnya pada tanggal 25 April 2001 mendapat Ijin Prinsip, dan pada

tanggal 09 Agustus 2001 mendapat ijin Usaha dari Bank Indonesia Pusat

Jakarta.

Semenjak beralihnya ke sistim syariah maka terjadi perkembangan

usaha yang cukup signifikan. Namun disisi permodalan anggota tidak bisa

menyeimbangkan dengan kenaikan Aset yang ada sehingga sepakat

mengubah badan hukum dari Koperasi ke PT (dengan dikeluarkannya Ijin

Prinsip dari Bank Indonesia Malang pada tanggal 8 Februari 2005 dan

ijin operasional tanggal 30 September 2005) sehingga nama KBPRS

Untung Surapati berubah menjadi PT. BPRS Untung Surapati, dengan

4

42

harapan agar masyarakat umum bisa turut serta memiliki saham di PT.

BPRS Untung Surapati.5

Pada akhir tahun 2008 PT BPRS Untung Surapati mengalami

musibah sehingga BPRS Untung Surapati ditetapkan oleh Bank Indonesia

sebagai Bank yang berstatus Dalam Pengawasan Khusus (DPK) Bank

Indonesia dan PT.BPRS Untung Surapati masih mampu untuk

menyelesaikannya, keluar dari musibah itu sehingga bank masih dapat

beroperasional sampai saat ini dengan baik.

Para pemegang saham sepakat memberi nama baru pada BPRS

Untung Surapati menjadi BPRS UMMU. Nama UMMU itu sendiri

artinya adalah IBU. Harapan para pemegang saham, adalah BPRS

UMMU nantinya senantiasa produktif layaknya seorang IBU yang selalu

produktif, dan senantiasa memberikan hawa kasih sayang kepada para

mitranya, layaknya seorang ibu yang selalu memberikan kasih sayang

kepada anak-anaknya. Namun, disisi lain, nama UMMU ini sebenarnya

adalah gabungan dari dua nama lembaga keuangan BMT UGT dan BMT

MMU Sidogiri sebagai pemegang saham terbesar dan sebagai pemegang

saham pengendali. Akhirnya, dua nama lembaga besar tersebut digabung

menjadi UMMU (UGT dan MMU).6

5

Ibid.

6

43

Tepat pada tanggal 29 November 2011 terbitlah Surat Keputusan

Direktur Perbankan Syariah Bank Indonesia Pusat

nomor:13/6/KEP.Dir.Pbs/2011 yang isinya memberikan izin usaha yang

baru kepada BPRS Untung Surapati dengan nama baru yaitu: PT.BPRS

UMMU.

2. Visi dan Misi PT. BPRS Ummu Bangil7

Visi

Menjadi Bank Syariah yang amanah, menguntungkan dan terbaik

di tingkat Nasional.

Misi

1. Meningkatkan kesejahteraan masyarakat Pasuruan dan sekitarnya

khususnya Stake holders BPRS UMMU.

2. Memberikan pelayanan prima yang maksimal, kecepatan dan

kemudahan bagi mitra-mitra BPRS UMMU.

3. Memberdayakan pengusaha Menengah, Kecil dan Mikro.

4. Mendukung ekonomi keummatan melalui pemberantasan praktik

rentenir dan ribawi di masyarakat.

7

44

3. Struktur Organisasi8

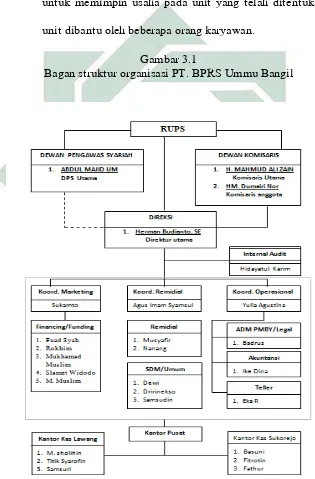

Struktur organisasi BPRS UMMU yaitu:

a. Rapat anggota merupakan lembaga tertinggi dalam BPRS Ummu.

Rapat anggota dapat memutuskan perubahan AD dan RT

(anggaran dasar dan anggaran rumah tangga), menetapkan

susunan,pengurus, pengawas dan lain-lainnya.

b. Pengurus BMT-UGT Sidogiri diangkat dan dipilih oleh anggota

melalui mekanisme rapat anggota. Pengurus mengemban amanah

dari anggota dan menjalankan program kerja yang telah ditetapkan

oleh dalam rapat anggota. Pengurus berhak mengangkat manajer

atau direktur untuk menjalankan roda usaha BMT-UGT Sidogiri.

Pengangkatannya dituangkan melalui kontrak kerja dengan batas

waktu tertentu.

c. Pengawas memiliki kedudukan yang sejajar dengan pengurus yang

diangkat dan diberhentikan oleh anggota dalam rapat

anggota.susunan pengawas terdiri dari Pengawas Bidang

Manajemen, pengawas bidang keuangan dan pengawas bidang

syariah.

d. Manajer diangkat dan diberhentikan oleh pengurus dengan sistem

kontrak kerja dalam waktu tertentu sesuai dengan kesepakatan

bersama. Tugas utama manajer adalah menjalankan usaha

BMT-UGT Sidogiri sesuai dengan mekanisme kerja yang telah

8