IMPLEMENTASI ZAKAT SEBAGAI PENGURANG

PENGHASILAN KENA PAJAK DI BAZNAS

KABUPATEN GRESIK

SKRIPSI

Oleh:

M. Muzayyin Habib Irsyad NIM. C04211087

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi Dan Bisnis Islam

Prodi Ekonomi Syariah

Surabaya

PERSETUJUAN PEMBIMBING

Skripsi yang ditulis oleh M. Muzayyin Habib Irsyad, NIM. C04211087 ini telah diperiksa dan disetujui untuk dimunaqasahkan.

Surabaya, 18 Juni 2015 Pembimbing,

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini: Nama

NIM

Fakultas//Prodi Judul Skripsi

M. Muzayy'in Habib Irsyad

c042t1087

Ekonomi dan Bisnis Islam/Ekonomi Syariah

Implement asi Zakat Sebagai Pengurang Penghasilan I(ena Pajak di BAZNAS Kabupaten Gresik

Menyatakan bahwa skripsi ini secara keseluruhan adalah hasil penelitianlkarya

saya sendiri, kecuali pada bagian-bagian yang dirujuk surnbernya.

Surabaya, 29 Juni2015 Saya yang menyatakan,

M. Muzayyin habib ksyad

ABSTRAK

Skripsi ini berjudul Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak di BAZNAS Kabupaten Gresik. Skripsi ini menerapkan hasil penelitian lapangan untuk menjawab pertanyaan bagaimana implementasi zakat sebagai pengurang penghasilan kena pajak di BAZNAS Kabupaten Gresik dan apakah implementasi zakat sebagai pengurang penghasilan kena pajak sudah berjalan dengan efektif di BAZNAS Kabupaten Gresik.

Data penelitian ini diperoleh melalui observasi dan wawancara. Kemudian data tersebut dianalisis dengan metode deskriptif analisis yaitu pola pikir yang menggambarkan, meringkas berbagai kondisi, berbagai situasi atau fenomena masyarakat (sosial) atau kenyataan yang ada di lapangan.

Hasil penelitian ini menyimpulkan bahwa dalam implementasi regulasi tentang zakat sebagai pengurang penghasilan kena pajak, BAZNAS Kabupaten Gresik berperan mencetak Bukti Setor Zakat (BSZ). Muzakki yang menghendaki penghasilan kena pajak dapat dikurangkan dengan zakat yang telah dibayarkan, harus menyertakan BSZ tersebut saat pelaporan Surat Pemberitahuan (SPT) tahunan pajak di KPP Pratama Gresik. Implementasi zakat sebagai pengurang penghasilan kena pajak sudah berjalan dengan efektif di Kabupaten Gresik. Hal ini dapat diketahui melalui beberapa indikator yaitu: adanya kordinasi yang baik antara BAZNAS Kabupaten Gresik dengan pihak KPP Pratama Gresik, adanya aplikasi SIMBA yang memudahkan pengurus BAZNAS Kabupaten Gresik menerbitkan Bukti Setor Zakat (BSZ), dan sosialisasi yang intensif dilakukan oleh BAZNAS Kabupaten Gresik. Bukti Setor Zakat (BSZ) yang dikeluarkan BAZNAS telah memenuhi persyaratan Peraturan Direktur Jendral Pajak Nomor PER-6/PJ/2011 tentang Pelaksanaan dan Pembuatan Bukti Pembayaran atas Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari Penghasilan Bruto sehingga muzakki yang menyertakan BSZ ketika pelaporan SPT tahunan pajak sudah dapat mengurangi penghasilan kena pajak dengan zakat yang telah dibayarkan.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITERASI ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 8

C. Rumusan Masalah ... 9

D. Kajian Pustaka ... 9

E. Tujuan Penelitian ... 11

F. Kegunaan Hasil Penelitian ... 11

G. Definisi Operasional... 11

H. Metode Penelitian ... 12

I. Sistematika Pembahasan ... 17

BAB II LANDASAN TEORI A. Tinjauan Umum Tentang Zakat ... 19

1. Pengertian Zakat... 19

2. Harta yang Wajib Dizakati ... 21

3. Sasaran Zakat ... 23

B. Tinjauan Umum Tentang Pajak ... 27

1. Pengertian Pajak ... 27

2. Jenis-Jenis Pajak di Indonesia ... 29

3. Pengertian Pajak Penghasilan ... 31

4. Subjek Pajak Penghasilan ... 31

5. Penghasilan Kena Pajak... 34

C. Zakat Sebagai Pengurang Penghasilan Kena Pajak ... 36

1. Kedudukan Zakat dalam Pajak Penghasilan ... 36

2. Syarat Zakat Mengurangi Penghasilan Kena Pajak ... 38

3. Mekanisme Pembayaran Zakat Sebagai Pengurang Penghasilan Kena Pajak... 43

BAB III IMPLEMENTASI ZAKAT SEBAGAI PENGURANG PENGHASILAN KENA PAJAK DI BAZNAS KABUPATEN GRESIK A. Profil BAZNAS Kabupaten Gresik... 45

1. Sejarah BAZNAS Kabupaten Gresik ... 45

2. Visi dan Misi ... 47

3. Tujuan Adanya BAZNAS Kabupaten Gresik ... 47

4. Susunan Kepengurusan ... 50

B. Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak di BAZNAS Kabupaten Gresik ... 52

C. Data Tentang Efektifitas Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak di BAZNAS Kabupaten Gresik ... 58

BAB IV ANALISIS TERHADAP IMPLEMENTASI ZAKAT SEBAGAI PENGURANG PENGHASILAN KENA PAJAK DI BAZNAS KABUPATEN GRESIK A. Analisis Terhadap Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak di BAZNAS Kabupaten Gresik ... 64

BAB V PENUTUP

A. Kesimpulan ... 74 B. Saran ... 75

DAFTAR PUSTAKA

LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Zakat dan pajak merupakan dua hal yang tidak bisa dikesampingkan

dalam kehidupan beragama dan bernegara. Zakat merupakan salah satu rukun

Islam, sehingga bagi umat Islam yang telah memenuhi syarat tertentu wajib

menunaikannya. Firman Allah dalam surat at-Taubah ayat 103 tentang

keharusan penguasa memungut zakat:

Artinya : “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan berdoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha Mendengar lagi Maha Mengetahui.” (Q.S. at-Taubah: 103)

Walaupun perintah Allah dalam ayat di atas pada asalnya ditujukan

kepada Nabi Muhammad, dan turunnya ayat ini berkenaan dengan peristiwa

Abu Lubaba dan kawan-kawan, namun hukumnya juga berlaku terhadap

semua pemimpin atau penguasa dalam setiap masyarakat muslim untuk

2

zakat tersebut dari orang-orang Islam yang wajib berzakat dan kemudian

membagi-bagikan zakat itu kepada yang berhak menerimanya.1

Sedangkan pajak merupakan kewajiban yang dikenakan oleh negara

kepada warga negaranya. Menurut Rochmat Soemitro, pajak sebenarnya

adalah utang, yaitu utang anggota masyarakat kepada masyarakat. utang

menurut pengertian hukum adalah perikatan (verbintenis). Perikatan adalah

istilah hukum yang perlu dipahami maknanya ilmu hukum membahas

timbulnya dan hapusnya perikatan (utang pajak), membahas daluarsa,

membahas refrensi utang, paksa, sita, peradilan, pelanggaran dan sebagainya.2

Sebagian besar ulama fiqih memandang bahwa zakat dan pajak adalah

dua hal yang berbeda dan tidak mungkin dipersatukan. Menurut mereka, zakat

adalah kewajiban spiritual seorang Muslim terhadap Tuhannya, sedangkan

pajak adalah kewajibannya terhadap negara. Meskipun demikian, ternyata

zakat dan pajak terdapat kesamaan dalam beberapa hal, seperti penjelasan M.

Ali Hasan yang mengutip pendapat Yusuf Qardhawi3 :

1. Adanya unsur paksaan.

2. Adanya unsur yang mengelola, pajak harus disetorkan kepada Negara,

demikian juga zakat, sebab pada dasarnya zakat itu harus diserahkan

kepada pemerintah (Amil Zakat).

3. Tidak adanya unsur imbalan.

1

Kementrian Agama RI, Al-Quran dan Tafsirnya (Edisi yang Disempurnakan) (Jakarta: Widya Cahaya, 2011), 200.

2

Rochmat Soemitro, Asas dan Dasar Perpajakan (Bandung: Eresco, 1986), 1.

3

3

4. Tujuan pajak yaitu kemasyarakatan, ekonomi, politik, dan sebagainya.

Demikian pula dengan zakat yang mempunyai tujuan yang sama

disamping ada nilai tambah umtuk kehidupan pribadi dan masyarakat.

Indonesia sebagai negara yang berasaskan pancasila memiliki suku

bangsa, bahasa, agama, kebudayaan yang berbeda-beda, sehingga hukum

positif kenegaraan terpisah dengan hukum agama. Dalam hal sistem

penerimaan kebijakan fiskal negara didasarkan pada pajak, bukan zakat.

sehingga kaum muslimin yang ingin membayar zakat harus menanggung

beban ganda. Gus Fahmi mengatakan bahwa dengan adanya kewajiban

membayar zakat dan pajak dalam dua undang-undang yang berbeda, yaitu UU

Nomor 38 Tahun 1999 tentang Pengelolaan Zakat dan UU Nomor 17 Tahun

2000 tentang Pajak Penghasilan (PPh) dirasa oleh kaum muslim sebagai beban

yang berat.4

Sejak kehadiran BAZNAS yang didirikan dengan Keputusan

Presiden Nomor 8 Tahun 2001 tentang Badan Amil Zakat Nasional sebagai

tindak lanjut dari UU Nomor 38 Tahun 1999 tentang Pengelolaan Zakat, telah

diusulkan agar setiap zakat yang dibayarkan umat Islam dapat menjadi

pengurang pajak. Pemerintah waktu itu tidak menyetujui begitu saja,

namun menetapkan Zakat sebagai pengurang dari Penghasilan Kena Pajak.

Selanjutnya kebijakan ini tidak hanya mencakup zakat saja tetapi juga

4

4

sumbangan keagamaaan yang bersifat wajib artinya perjuangan BAZNAS

untuk pengurangan pajak, juga dinikmati oleh para pemeluk agama yang lain.5

Undang-undang yang telah dihasilkan adalah UU Nomor 38 Tahun

1999 kemudian diubah menjadi UU Nomor 23 Tahun 2011 tentang Pengolaan

Zakat. Zakat dapat menjadi pengurang penghasilan kena pajak terdapat pada

pasal 22 UU Nomor 23 Tahun 2011 tentang Pengolaan Zakat yang berbunyi,

“Zakat yang dibayarkan muzaki kepada BAZNAS atau LAZ, dikurangkan dari

penghasilan kena pajak.”

Sedangkan pada regulasi perpajakan khususnya tentang pajak

penghasilan yaitu UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah beberapa kali diubah, perubahan terakhir adalah UU

Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Zakat dapat menjadi

pengurang penghasilan kena pajak terdapat pada Pasal 9 ayat 1 huruf g UU

Nomor 36 Tahun 2008 tentang Pajak Penghasilan, “Zakat yang diterima oleh

Badan Amil Zakat atau Lembaga Amil Zakat yang dibentuk atau disahkan

oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi

pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga

keagamaan yang dibentuk atau disahkan oleh pemerintah yang ketentuannya

diatur dengan atau berdasarkan Peraturan Pemeritah.” Kemudian diatur lebih

lanjut dengan Peraturan Pemerintah Nomor 60 Tahun 2010 tentang Zakat atau

5Achmad Subianto, “Perhitungan Penghasilan Kena Pajak dengan Zakat dan Tanpa Zakat”, dalam

5

Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari

Penghasilan Bruto.

Pembayaran zakat yang dapat mengurangi penghasilan kena pajak ini

tentu memiliki persyaratan-persyaratan tertentu, yang paling utama adalah

pembayaran zakat harus melalui Badan Amil Zakat Nasional atau Lembaga

Amil Zakat yang dibentuk dan disahkan Pemerintah. Hal ini diatur pada

Peraturan Direktur Jenderal Pajak Nomor PER-15/PJ/2012 tentang Badan atau

Lembaga yang Dibentuk atau Disahkan Oleh Pemerintah yang Ditetapkan

Sebagai Penerima Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib

yang Dapat Dikurangkan dari Pengahasilan Bruto.

Memang adanya regulasi ini tak sesuai dengan harapan awal yang

menghendaki bahwa zakat dapat mengurangi pajak secara langsung. Harapan

para muzaki adalah zakat dapat diposisikan sebagai pengurang pajak (tax

reductable), sehingga prinsip tidak ada pembayaran ganda dapat menjadi

kenyataan. Ali Muktiyanto dan Hendrian menjelaskan akan ada

kebaikan-kebaikan yang muncul jika hal tersebut terwujud yaitu6 :

1. Akan terjadi peningkatan tax ratio, yaitu jumlah pembayaran pajak akan

semakin banyak. Para wajib pajak muslim akan semakin bersemangat

membayar zakat maupun pajak, disebabkan sudah tidak ada lagi

pembayaran ganda.

6 Ali Muktiyanto dan Hendrian, “Zakat Sebagai Pengurang Pajak”,

6

2. Masyarakat miskin akan semakin terbantu. Dengan semakin banyaknya

dana zakat yang disalurkan kepada BAZ maupun LAZ maka

program-program pemberdayaan masyarakat akan semakin banyak bisa digulirkan.

3. Akan terjadi tuntutan kepada lembaga pengelola zakat, baik BAZ maupun

LAZ untuk menerapkan prinsip-prinsip good governance, yaitu amanah,

profesionalitas, dan transparan.

Ketua Harian BAZNAS Jatim, Nur Hidayat, menilai regulasi zakat

dapat mengurangi penghasilan kena pajak itu sangat baik. Regulasi ini

memberikan persuasi kepada umat agar mau membayar zakat. Dalam UU

Nomor 38 Tahun 1999 dan UU Nomor 23 Tahun 2011 tentang Pengelolaan

Zakat, tidak ada satu pasalpun yang menerangkan pemberian sanksi hukum

bagi mereka yang mangkir membayar zakat. Oleh karena itu, regulasi apapun

yang mempersuasi dan mengedukasi publik muslim untuk mau membayar

zakat sangat diperlukan. Namun demikian beliau berharap agar zakat tidak

sekedar mengurangi harta kena pajak saja, melainkan langsung mengurangi

pajak. sehingga akan lebih merangsang masyarakat muslim berzakat.7

Potensi zakat dalam skala nasional sesungguhnya sangat banyak

namun yang dapat dicapai hanya sebagian kecil saja. Gubernur BI Agus

Martowardojo menjelaskan bahwa dana zakat yang dihimpun saat ini baru

sekitar Rp. 3,7 triliun, sedangkan potensinya bisa mencapai Rp. 217 triliun.8

7

Nur Hidayat, “BAZNAS Sarankan Agar Zakat Jadi Pengurang Pajak”, dalam http://jurnalakuntansikeuangan.com/2013/08/baznas-sarankan-agar-zakat-jadi-pengurang-pajak/5 Agustus 2013, diakses pada 19 Oktober 2014.

8

7

Hal tersebut melihat dari tiga komponen diantaranya, komponen zakat rumah

tangga sebesar Rp 83 triliun atau sebesar 38 persen dari total potensi. Zakat

industri BUMN/BUMD sebesar Rp 116 triliun dan sebesar Rp 18 triliun untuk

zakat tabungan. Sementara untuk Jawa Timur potensi zakatnya sebesar Rp 15

triliun atau sebesar 3,4 persen dari total keseluruhan.9

Pembayaran zakat sebagai pengurang penghasilan kena pajak

(penghasilan bruto) telah berlaku sejak 2001. Namun menurut Didin

Hafidhuddin masih banyak Wajib Pajak orang pribadi pemeluk agama Islam

(muzaki) maupun Wajib Pajak badan dalam negeri yang dimiliki oleh

pemeluk agama Islam yang belum memanfaatkan pengurangan penghasilan

bruto atas Pajak Penghasilan (PPh) tersebut.10

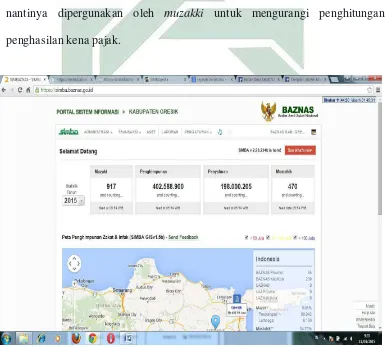

Di BAZNAS Kabupaten Gresik mulai menerapkan zakat sebagai

pengurang penghasilan kena pajak pada awal tahun 2014 dengan bantuan

aplikasi SIMBA (Sistem Informasi Manajemen BAZNAS) sebagai data

nasional baik dari pengumpulan dan pendistribusian. Dengan aplikasi SIMBA

ini memberikan kemudahan pengurus BAZNAS untuk menerbitkan Bukti

Setor Zakat (BSZ) yang sesuai dengan ketentuan yang diakui oleh Dirjen

Pajak dan sesuai dengan Akuntansi PSAK 109.

Dengan diterapkannya zakat sebagai pengurang penghasilan kena

pajak di BAZNAS Kabupaten Gresik, penulis tertarik melakukan penelitian

9 Dewi Zumrotus Solecha, “Potensi Zakat Jawa Timur Capai 15 Triliyun”

, dalam http://surabayanews.co.id/2014/11/15/5316/potensi-zakat-jawa-timur-capai-15-triliyun, diakses pada 13 November 2014.

10 Didin Hafidhuddin, “Zakat Sebagai Pengurang Penghasilan Kena Pajak”, dalam

8

tentang hal tersebut. Penerapan regulasi yang sudah berjalan hampir setahun

ini tentu memiliki mekanisme-mekanisme tertentu dan beberapa komponen

yang menunjang efektivitas dalam implementasi regulasi ini. Untuk itu penulis

akan melakukan penelitian dengan judul “Implementasi Zakat Sebagai

Pengurang Penghasilan Kena Pajak di BAZNAS Kabupaten Gresik.”

B. Identifikasi dan Batasan Masalah

Dengan uraian latar belakang di atas, tentu terdapat beberapa masalah

yang muncul. Peneliti melakukan identifikasi sebagai berikut:

1. Persamaan dan perbedaan zakat dan pajak.

2. Kewajiban ganda, pembayaran zakat dan pajak bagi warga negara muslim.

3. Zakat sebagai pengurang penghasilan kena pajak.

4. Potensi zakat Nasional yang sangat besar.

5. Penerapan zakat sebagai pengurang penghasilan kena pajak.

6. Implementasi zakat sebagai pengurang penghasilan kena pajak di

BAZNAS Kabupaten Gresik.

7. Efektivitas implementasi zakat sebagai pengurang penghasilan kena pajak

di BAZNAS Kabupaten Gresik.

Agar tidak meluas pada permasalahan lain, maka masalah dalam penelitian

ini dibatasi:

1. Implementasi zakat sebagai pengurang penghasilan kena pajak di

BAZNAS Kabupaten Gresik.

2. Efektivitas Implementasi zakat sebagai pengurang penghasilan kena pajak

9

C. Rumusan Masalah

1. Bagaimana implementasi zakat sebagai pengurang penghasilan kena pajak

di BAZNAS Kabupaten Gresik?

2. Bagaimana efektifitas implementasi zakat sebagai pengurang penghasilan

kena pajak di BAZNAS Kabupaten Gresik?

D. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian atau penelitian

yang sudah pernah dilakukan di seputar masalah yang akan diteliti sehingga

terlihat jelas bahwa kajian yang akan dilakukan ini tidak merupakan

pengulangan atau duplikasi dari kajian atau penelitian yang telah ada.11

Penelitian yang dilakukan oleh Khusnul Khotimah dengan judul

“Pembayaran Zakat dan Pajak Bagi Pegawai di UJKS Al Hambra Ketintang

Surabaya (Perspektif Hukum Islam)”12. Hasil penelitian ini yaitu dalam

perspektif hukum Islam pemotongan zakat dapat dikatakan tidak selaras

dengan ketentuan zakat emas karena terjadi ketidakkonsistenan dalam nisab.

Sedangkan praktek pemotongan zakat dan pajak tidak selaras dengan UU No.

38 Tahun 1997 tentang Pengelolaan Zakat pasal 14 ayat 3 karena di sini terjadi

pemotongan secara bersamaan dan hal tersebut menimbulkan pemotongan

ganda dan dirasa memberatkan karyawan.

Penelitian yang dilakukan oleh Mariah, dengan judul “Zakat Sebagai

Pengurang Penghasilan Kena Pajak (Studi Terhadap Pelaksanaan

11

Tim Penyusun Fakultas Syariah dan Ekonomi Islam, Petunjuk Teknis Penulisan Skripsi (Surabaya: UIN Sunan Ampel , 2014), 8.

12Khusnul Khotimah, “Pembayaran Zakat dan Pajak Bagi Pegawai di UJKS Al Hambra Ketintang

10

Undang Zakat di Kabupaten Bekasi)”13. Hasil penelitian ini yaitu dengan

adanya Undang-Undang Nomor 17 tahun 2000 zakat dapat menjadi pengurang

penghasilan kena pajak sehingga dapat mengurangi beban ganda kewajiban

yang harus dibayarkan oleh orang muslim. Adanya undang-undang zakat

sebagai pengurang penghasilan kena pajak dinilai cukup maju namun

pelaksanaannya nampaknya belum begitu maksimal mengingat beberapa

kelemahan antara lain dari segi sosialisasi banyak masyarakat yang belum

mengetahui adanya undang-undang tersebut khususnya masyarakat bekasi.

Adapun pelaksanaan administratif zakat sebagai penghasilan kena pajak

adalah penghasilan bruto pribadi muslim atau lembaga muslim dikurangi 2,5%

hasil netto dari pengurangan zakat dibayarkan pajak dengan membawa bukti

setor zakat kepala kantor pajak.

Penulis akan mengadakan penelitian dengan judul “Implementasi

Zakat Sebagai Pengurang Penghasilan Kena Pajak di BAZNAS Kabupaten

Gresik”. Penelitian ini berbeda dengan penelitian sebelumnya karena

penelitian ini mendiskripsikan secara mendalam tentang penerapan zakat

sebagai pengurang penghasilan kena pajak di BAZNAS Kabupaten Gresik

yang meliputi mekanisme-mekanismenya dan komponen-komponen lain.

Kemudian dianalisis untuk mengetahui efektifitas zakat sebagai pengurang

penghasilan kena pajak di BAZNAS Kabupaten Gresik.

13 Mariah, “Z

akat Sebagai Pengurang Penghasilan Kena Pajak (Studi Terhadap Pelaksanaan Undang-Undang Zakat di Kabupaten Bekasi)”, dalam

11

E. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui implementasi zakat sebagai pengurang penghasilan

kena pajak di BAZNAS Kabupaten Gresik.

2. Untuk mengetahui efektifitas implementasi zakat sebagai pengurang

penghasilan kena pajak di BAZNAS Kabupaten Gresik.

F. Kegunaan Hasil Penelitian

Adapun kegunaan atau manfaat dari hasil penelitian ini adalah :

1. Dari segi teoretis, hasil penelitian ini diharapkan berguna bagi

pengembangan ilmu pengetahuan dalam ranah akademik tentang

implementasi zakat sebagai pengurang penghasilan kena pajak khususnya

pada akademik UIN Sunan Ampel.

2. Dari segi praktis, hasil penelitian diharapkan memberikan informasi

kepada Masyarakat tentang implementasi zakat sebagai pengurang

penghasilan kena pajak khususnya di Kabupaten Gresik. Karena dengan

adanya informasi yang cukup memadai tentu semakin banyak elemen yang

dapat membantu kesuksesan program zakat sebagai pengurang

penghasilan kena pajak ini.

G. Definisi Operasional

Agar lebih memudahkan dalam memahami skripsi ini. maka penulis

mendefinisikan beberapa istilah, antara lain:

Implementasi (pelaksanaan) zakat adalah pelaksanaan dalam

12

ini adalah salah satu tahapan pengelolaan zakat yang dilakukan oleh

BAZNAS. Pengelolaan zakat mencakup perencanaan, pelaksanaan, dan

pengkoordinasian dalam pengumpulan, pendistribusian, dan pendayagunaan

zakat.

Pengurang penghasilan kena pajak artinya penghasilan muzaki akan

dikurangi dengan zakat yang telah dibayarkan melalui BAZNAZ atau LAZ

sebelum dihitung besarnya pajak yang harus dibayarkan. BAZNAS atau LAZ

wajib memberikan bukti setoran zakat kepada setiap muzaki, bukti setoran

zakat digunakan sebagai pengurang penghasilan kena pajak. Penghasilan kena

pajak untuk Wajib Pajak badan dihitung sebesar penghasilan netto. Sedangkan

untuk Wajib Pajak orang pribadi dihitung sebesar penghasilan netto dikurangi

dengan Penghasilan Tidak Kena Pajak (PTKP).14

H. Metode penelitian

1. Data yang Dikumpulkan

Penelitian ini memakai pendekatan Kualitatif. Penelitian kualitatif

adalah penelitian yang bermaksud untuk memahami fenomena tentang apa

yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi,

tindakan, dll secara holistic dan dengan cara deskripsi dalam bentuk

kata-kata dan bahasa pada suatu konteks khusus yang alamiah dan dengan

memanfaatkan berbagai metode ilmiah.15 Penelitian ini tergolong

14

Trisni Suryarini dan Tarsis Tarmudji, Pajak di Indonesia (Yogyakarta: Graham Ilmu, 2012), 102.

15

13

penilitian lapangan (field research) yaitu data yang diperoleh langsung

dari masyarakat melalui proses pengamatan (observasi) dan wawancara.

Adapun data yang di kumpulkan dalam penelitian ini adalah:

a. Data tentang Implementasi Zakat Sebagai Pengurang Penghasilan

Kena Pajak di BAZNAS Kabupaten Gresik.

b. Data tentang Implementasi Zakat Sebagai Pengurang Penghasilan

Kena Pajak di BAZNAS Kabupaten Gresik dari buku, jurnal, artikel

dan skripsi terdahulu.

2. Sumber Data

a. Data Primer, yaitu data yang diperoleh secara langsung dari sumber

data atau hasil dari penelitian lapangan. Sumber data ini didapatkan

dari tempat penelitian. Untuk memperoleh data primer ini, penulis

secara langsung mengadakan wawancara dengan pengurus BAZNAS

Kabupaten Gresik dan orang–orang yang berhubungan dengan

permasalahan yang dibahas. Penulis juga akan mengkaji dokumen–

dokumen yang dapat dijadikan data pada penelitian ini.

b. Data Sekunder yaitu data yang diperoleh dari berbagai literatur.

Sumber data ini adalah studi kepustakaan. Dalam penelitian ini penulis

melakukan kunjungan ke berbagai perpustakaan untuk mendapatkan

buku-buku yang menunjang dengan obyek penelitian dan berkaitan

dengan yang akan diteliti, penulis juga mempelajari berbagai jurnal

dan website yang membahas tentang zakat sebagai pengurang

14

1) Yusuf Qardawi, Hukum Zakat.

2) Gusfahmi, Pajak Menurut Syariah.

3) M. Ali Hasan, Masail Fiqhiyah: Zakat, Pajak, Asuransi, dan

Lembaga Keuangan.

4) Mienati Sonya Lasmana dan Budi Setiorahardjo, Cara Perhitungan

Pemotongan PPh Pasal 21.

5) Ismail Nawawi, Zakat Dalam Perspektif Fiqh, Sosial & Ekonomi

6) Rochmat Soemitro, Asas dan Dasar Perpajakan.

7) Trisni Suryarini dan Tarsis Tarmudji. Pajak di Indonesia.

3. Teknik Pengumpulan Data

Metode yang digunakan dalam rangka mengumpulkan data dan

penyusunan skripsi ini adalah sebagai berikut:

a. Observasi, dilakukan guna mendapatkan data dengan melakukan

pengamatan langsung ke tempat penelitian yaitu BAZNAS Kabupaten

Gresik untuk mendapatkan data yang relevan.

b. Wawancara, dilakukan penulis secara langsung dengan pihak-pihak

yang terkait dan berkompeten dengan tujuan penelitian untuk

mendapatkan data yang akurat.

c. Studi Dokumentasi, yakni pengumpulan data dokumentasi tentang

BAZNAS Kabupaten Gresik yang diambil dari dokumen-dokumen

yang berupa brosur, majalah, surat bukti setor zakat dan dokumen

15

4. Teknik Pengolahan Data

Setelah data berhasil dihimpun dari lapangan, dokumen, atau

kepustakaan maka penulis menggunakan teknik pengolahan data dengan

tahapan sebagai berikut :

a. Editing¸ yaitu pemeriksaan kembali dari semua data yang diperoleh

terutama dari segi kelengkapannya, kejelasan makna, keselarasan

antara data yang ada, dan relevansi dengan penelitian.16

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam

penelitian yang diperlukan dalam rangka paparan yang sudah

direncanakan dengan rumusan masalah secara sistematis.17 Dalam hal

ini penulis menyusun secara sistematis data-data tentang judul

penelitian untuk memaparkan apa yang telah dirancang sebelumnya.

c. Penemuan hasil yaitu menganalisa data yang telah diperoleh dari

penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta

yang ditemukan, yang akhirnya merupakan sebuah jawaban dari

rumusan masalah.18

5. Teknik Analisis Data

Data yang telah berhasil dikumpulkan selanjutnya akan dianalisis

dengan menggunakan teknik analisis deskriptif kualitatif, yakni suatu

teknik analisis data memaparkan terlebih dahulu semua data yang telah

diperoleh kemudian menganalisisnya. Tujuan dari metode ini adalah untuk

16

Sugiyono, Metode Penelitian Kualitatif, Kuantitatif, dan R&D (Bandung: Alfa Beta, 2008), 243.

17

Ibid., 245.

18

16

membuat deskripsi atau gambaran menegenai objek penelitian secara

sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta

hubungan antar fenomena yang diselidiki.

Data yang sudah ada kemudian diolah dan dianalisis dengan pola

pikir induktif, yaitu metode penalaran yang berpangkal dari pengumpulan

data-data empiris yang bersifat khusus kemudian dianalisis untuk

disimpulkan pada keadaan yang lebih umum dan kongkrit dari hasil

penelitian.19 Fakta-fakta yang dikumpulkan adalah tentang implementasi

zakat sebagai pengurang penghasilan kena pajak di BAZNAS Kabupaten

Gresik. Penulis mulai memberikan pemecahan persoalan yang bersifat

umum melalui penentuan rumusan masalah sementara dari observasi awal

yang telah dilakukan, dalam hal ini penelitian dilakukan di BAZNAS

Kabupaten Gresik sehingga ditemukan pemahaman terhadap pemecahan

persoalan dari rumusan masalah yang telah ditentukan.

Dari pemaparan di atas penelitian diarahkan untuk mencoba

mengungkapkan bagaimana implementasi zakat sebagai pengurang

penghasilan kena pajak di BAZNAS Kabupaten Gresik. Penulis juga

menggunakan metode ini untuk memperoleh gambaran yang jelas yang

berkaitan dengan implementasi zakat sebagai pengurang penghasilan kena

pajak di BAZNAS Kabupaten Gresik.

19

17

I. Sistematika Pembahasan

Secara sistematis, penulisan skripsi dibagi kedalam lima bab,

masing-masing terdiri dari beberapa sub bab yang merupakan penjelasan dari bab-bab

tersebut.

Bab pertama adalah pendahuluan, bab ini terdiri dari latar belakang

masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka,

tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode

penelitian, dan sistematika pembahasan.

Bab kedua adalah landasan teori, bab ini membahas dan menguraikan

teori-teori yang berkaitan dengan zakat dan pajak mencakup pengertian zakat,

jenis zakat, pengertian pajak, penggolongan pajak, konsep pajak penghasilan,

regulasi-regulasi yang mengatur zakat sebagai pengurang penghasilan kena

pajak, dan persyaratan formal zakat dapat menjadi pengurang penghasilan

kena pajak.

Bab ketiga adalah data penelitian, bab ini memuat deskripsi data yang

berkenaan dengan variabel yang diteliti secara objektif dalam arti tidak

dicampur dengan opini peneliti. Penulis akan mendiskripsikan secara jelas

tentang penerapan zakat sebagai pengurang penghasilan kena pajak di

BAZNAS Kabupaten Gresik.

Bab keempat adalah analisis data, bab ini memuat analisis terhadap

data penelitian yang telah dideskripsikan guna menjawab masalah penelitian,

menafsirkan dan mengintegrasikan temuan penelitian itu ke dalam kumpulan

18

sebagai pengurang penghasilan kena pajak di BAZNAS Kabupaten Gresik

berdasarkan deskripsi pada bab sebelumnya, kemudian penulis juga

menganalisis untuk menjawab permasalahan implementasi zakat sebagai

pengurang penghasilan kena pajak di BAZNAS Kabupaten Gresik sudah

berjalan dengan efektif.

Bab kelima adalah penutup, bab ini terdiri dari kesimpulan dan saran.

Bab ini memberikan penerangan tentang intisari (kesimpulan) dari hasil

pembahasan implementasi zakat sebagai pengurang penghasilan kena pajak di

BAZNAS Kabupaten Gresik pada bab-bab sebelumnya, serta saran-saran yang

BAB II

LANDASAN TEORI

A. Tinjauan Umum Tentang Zakat

1. Pengertian Zakat

Zakat ditinjau dari segi bahasa, merupakan kata dasar (masdar)

dari zaka> yang berarti berkah, tumbuh, bersih, dan baik. Sesuatu itu zaka>,

berarti tumbuh dan berkembang, dan seseorang itu zaka> berarti orang itu

baik.1 Zakat juga dapat menunjukkan arti numuww (tumbuh) dan ziyadah

(bertambah), seperti dalam kalimat “zaka> al-zar„u”, tanaman itu tumbuh

dan bertambah.2

Sedangkan secara istilah, meskipun para ulama mengemukakan

dengan redaksi yang agak berbeda antara satu dengan lainnya, akan tetapi

pada prinsipnya sama, yaitu bahwa zakat merupakan bagian dari harta

dengan persyaratan tertentu, yang Allah Swt mewajibkan kepada

pemiliknya untuk diserahkan kepada yang berhak menerimanya dengan

persyaratan tertentu.3

Hubungan antara pengertian zakat menurut bahasa dengan

pengertian menurut istilah sangat nyata dan erat sekali, yaitu bahwa harta

yang dikeluarkan zakatnya akan menjadi berkah, tumbuh, berkembang dan

1

Yusuf Qardawi, Hukum Zakat, Salman Harun, et al. (Jakarta: PT Pustaka Litera Antarnusa, 2007), 34.

2

Wahbah al-Zuhayly, Zakat Kajian Berbagai Mazhab, Agus Effendi dan Bahruddin Fananny (Bandung: PT Remaja Rosdakarya, 2008), 82.

3

20

bertambah, suci dan beres (baik)4. Hal ini sebagaimana dinyatakan dalam

surat al-Taubah ayat 103 dan surat al-Ruum ayat 39.

Artinya: “Ambillah zakat dari sebagian harta mereka, guna membersihkan dan menyucikan mereka dan berdoalah untuk mereka. Sesungguhnya doamu itu (menumbuhkan) ketenteraman jiwa bagi mereka. dan Allah Maha Mendengar, Maha Mengetahui.”5

Artinya: “Dan sesuatu Riba (tambahan) yang kamu berikan agar harta manusia bertambah, maka tidak berambah dalam pandangan Allah. dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk memperoleh keridhaan Allah, Maka itulah orang-orang yang melipat gandakan (pahalanya).”6

Pengertian zakat juga terdapat pada pasal 1 ayat 2

Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat, “Zakat adalah

harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha untuk

diberikan kepada yang berhak menerimanya sesuai dengan syariat Islam.”

4

Ibid.

5

Kementrian Agama RI, Al-Quran dan Tafsirnya (Edisi Yang Disempurnakan), vol 4 (Jakarta: Widya Cahaya, 2011), 198.

6

21

2. Harta yang Wajib Dizakati

Secara garis besar zakat terbagi dua, yaitu:

a. Zakat Ma>l (harta): emas, perak, binatang, tumbuh-tumbuhan

(buah-buahan dan biji-bijian) dan barang perniagaan.

b. Zakat Nafs, zakat jiwa yang disebut juga “zaka> al-fitrah” (zakat yang

diberikan berkenaan dengan selesainya mengerjakan puasa yang

difardhukan).

Pada skripsi ini hanya sedikit membahas zakat nafs karena fokus

penelitian berkenaan dengan zakat ma>l. Mengenai jenis-jenis zakat ma>l,

Sjekhul Hadi Permono menjelaskan mengenai prinsip sumber zakat yang

dipakai oleh BAZIS,7 yaitu:

a. Bahwa zakat itu terdapat pada semua harta yang mengandung “illat”

kesuburan, atau berkembang, baik berkembang dengan sendirinya atau

dikembangkan dengan jalan diternakkan atau diperdagangkan.

b. Bahwa zakat itu dikenakan pada semua jenis tumbuh-tumbuhan dan

buah-buahan yang bernilai ekonomis.

c. Bahwa zakat itu terdapat dalam segala harta yang dikeluarkan dari

perut bumi, baik yang berbentuk cair maupun berwujud padat.

d. Bahwa gaji, honor, dan uang jasa, yang kita terima, di dalamnya ada

harta zakat yang wajib kita tunaikan.

Yusuf Qardawi menjelaskan jenis-jenis harta yang wajib dizakati

adalah binatang ternak, emas dan perak, hasil perdagangan, hasil

7

22

pertanian, hasil sewa tanah, madu dan produksi hewan lainnya, barang

tambang dan hasil laut, hasil investasi pabrik dan gudang, hasil pencarian

dan profesi, hasil saham dan obligasi.8

Didin Hafidhuddin menjelaskan mengenai sumber zakat yang

diterangkan secara terperinci dalam Quran dan Hadis menurut Ibn

al-Qayyim yaitu pada dasarnya ada empat macam yaitu tanam-tanaman dan

buah-buahan, hewan ternak, emas dan perak, serta harta perdagangan.9 Hal

yang relatif sama juga dikemukakan oleh al-Habsyi dan Mughniyah, tapi

ada beberapa ulama dan ahli fikih yang menambahkan barang tambang

dan barang temuan diantaranya yaitu Ahmad bin Qudamah, Wahbah

al-Zuhaili, dan Sabiq.

Sumber zakat dalam perekonomian modern, meskipun secara

langsung tidak dikemukakan dalam al-Quran dan Hadis, namun dengan

menggunakan Qiyas, para ahli fikih menyebutkan sumber zakat modern

meliputi10: zakat profesi, zakat perusahaan, zakat surat-surat berharga,

zakat perdagangan uang, zakat hewan ternak yang diperdagangkan, zakat

madu dan produk hewani, zakat investasi properti, zakat tanaman anggrek,

ikan hias, walet, dan sebagainya, zakat aksesoris rumah tangga modern.

Ismail Nawawi menambahkan zakat polis asuransi.11

8

Yusuf Qardawi, Hukum Zakat…, 122-123.

9

Didin Hafidhuddin, Zakat dalam…, 28.

10

Ibid., 91.

11

23

3. Sasaran zakat

Orang yang berhak menerima zakat (mustahiq) ada delapan

golongan sesuai yang diterangkan surat al-Taubah ayat 60.

Artinya: “Sesungguhnya zakat itu hanyalah untuk orang-orang fakir, orang miskin, amil zakat, yang dilunakkan hatinya (mualaf), untuk (memerdekakan) hamba sahaya, untuk (membebaskan) orang yang berhutang, untuk jalan Allah dan untuk orang yang sedang dalam perjalanan, sebagai kewajiban dari Allah. Allah Maha Mengetahui, Maha Bijaksana.”12(QS. 9: At-Taubah: 60)

a. Fakir

Fakir menurut Imam Syafi’i, Imam Malik dan Imam Ahmad

adalah mereka yang tidak mempunyai harta atau penghasilan layak

dalam memenuhi keperluannya: sandang, pangan, tempat tinggal dan

segala keperluan pokok lainnya, baik untuk diri sendiri ataupun bagi

mereka yang menjadi tanggungannya. Misalnya orang memerlukan

sepuluh dirham perhari, tapi yang ada hanya empat, tiga, atau dua

dirham.13

12

Kementrian Agama RI, Al-Quran dan Tafsirnya…, 137. 13

24

Sementara Imam Abu Hanifah berpendapat bahwa pengertian

fakir di atas adalah untuk miskin dan pengertian miskin menurut tiga

mazhab dipakai untuk mendefinisikan fakir.

b. Miskin

Miskin adalah yang mempunyai harta atau penghasilan layak

dalam memenuhi keperluannya dan orang yang menjadi

tanggungannya, tapi tidak sepenuhnya tercukupi, seperti misalnya yang

diperlukan sepuluh, tapi yang ada hanya tujuh, atau delapan, walaupun

sudah masuk satu nisab atau beberapa nisab.14

c. Amil

Amil adalah orang-orang yang ditugaskan untuk

mengumpulkan, mengurus dan menyimpan harta zakat baik mereka

yang bertugas mengumpulkan dan menyimpan harta zakat sebagai

bendahara maupun selaku pengatur administrasi pembukuan, baik

mengenai penerimaan maupun pembagian (penyaluran). Golongan

amil ini menerima pembagian zakat sebagai imbalan pekerjaan

mereka.15 d. Mu’allaf

Ada beberapa macam yang termasuk dalam mu’allaf. Secara

garis besar dapat dibagi menjadi dua, pertama orang kafir dan muslim.

Golongan kafir terbagi menjadi dua yaitu golongan yang memiliki

kecenderungan memeluk Islam , maka mereka dibantu sementara yang

14

Ibid., 513.

15

25

kedua yaitu mereka yang dikhawatirkan gangguannya terhadap Islam

dan umatnya, golongan yang kedua tidak diberi zakat.

Sedangkan dalam kategori Islam ada orang yang baru masuk

Islam yang imannya belum teguh, Orang Islam yang yang berpengaruh

dalam kaumnya dengan asumsi kalau dia diberikan zakat, maka orang

lain dari kaumnya akan masuk Islam, Orang Islam yang berpengaruh

terhadap kafir. Kalau dia diberi zakat, kita akan terpelihara dari

kejahatan kafir yang dibawah pengaruhnyanya.16 e. Riqa>b

Imam Syafi’i mengatakan bahwa riqa>b adalah hamba sahaya

yang sedang dalam proses memerdekakan dirinya (mukatib). Adapun

menurut Imam Malik riqa>b adalah orang memerdekakan hamba sahaya

dengan cara membelinya kemudian memerdekakannya. Imam Abu

Hanifah membenarkan keduanya.17 f. Ghari>m

Ghari>m adalah orang yang mempunyai hutang yang

dipergunakan untuk perbuatan yang bukan maksiat. Ghari>m diberi

zakat agar mereka dapat membayar hutang mereka. g. Sabi>lillah

Sabi>lillah adalah orang yang secara suka rela menjadi tentara

membela agama Allah terhadap orang–orang yang mengganggu

16

Kementrian Agama RI, Pedoman Zakat, 9 (Jakarta: Cahaya Cempaka, 2006), 86.

17

26

keamanan orang-orang muslim. Ulama kontemporer memasukkan

dalam kelompok ini semua kegiatan sosial baik yang dikelola oleh

perorangan atau organisasi-organisasi Islam seperti pembangunan

masjid, lembaga pendidikan, rumah sakit dan lain sebagainya, dengan

alasan sabilillah dari segi kebahasaan mencakup segala aktivitas yang

mengantarkan menuju jalan dan keridhaan Allah.18

h. Ibnu Sabil

Adalah Orang yang sedang bepergian yang memerlukan

pertolongan meskipun ia mempunyai kekayaan di negerinya.

4. Hikmah Zakat

Zakat merupakan ibadah yang memiliki dimensi ganda, vertikal

dan horizontal. Artinya secara vertikal, zakat sebagai ibadah dan wujud

ketakwaan seorang hamba kepada Allah, sedangkan secara horizontal

zakat mempunyai fungsi sosial.

Yusuf Qardawi menerangkan hikmah zakat dengan membaginya

dalam dua kategori individu dan kehidupan masyarakat. Hikmah secara

individu bagi si pemberi adalah19 zakat mensucikan jiwa dari sifat kikir,

zakat yang dikeluarkan oleh si muslim, zakat mendidik berinfaq dan

memberi, berakhlak dengan akhlak Allah, zakat merupakan manifestasi

syukur atas nikmat Allah, zakat mengobati hati dari cinta dunia, zakat

mengembangkan kekayaan batin, zakat mensucikan harta, zakat

mengembangkan harta. Sedangkan secara individu bagi penerima, zakat

18

Ibid., 634.

19

27

membebaskan si penerima dari kebutuhan, zakat menghilangkan sifat

dengki dan benci.

Pada kehidupan masyarakat, zakat memiliki tanggung jawab

sosial, zakat memiliki peran ekonomi salah satunya yaitu merangsang

adanya diatribusi pendapatan yang cair, zakat juga berperan membangun

akhlak mulia umat.

Zakat merupakan push factor bagi perbaikan kondisi masyarakat,

khususnya ekonomi, karena dengan adanya distribusi zakat, akan terjadi

pertumbuhan kesejahteraan masyarakat dalam arti yang lebih luas.20 Islam

memberikan hak milik kepada orang fakir atau miskin yang mau bekerja

dengan memberikan dana atau modal untuk berproduksi.21

B. Tinjauan Umum Tentang Pajak

1. Pengertian Pajak

Secara bahasa, pajak dalam bahasa Arab disebut dengan istilah

d}aribah yang artinya mewajibkan, menetapkan, memukul, menerangkan

atau membebankan, dan lain-lain.22 Ia disebut beban karena merupakan

kewajiban tambahan atas harta setelah zakat. Jadi, d}aribah adalah harta

yang dipungut secara wajib oleh negara untuk selain jizyah dan kharaj,

sekalipun keduanya secara awam bisa dikategorikan d}aribah.23

20

Umrotul Hasanah, Manajemen Zakat Modern: Instrument Pemberdayaan Ekonomi Umat (Malang: UIN Maliki Press, 2010), 49.

21 Ridwan Mas’ud dan Muhammad

, Zakat dan Kemiskinan: Instrumen Pemberdayaan Ekonomi Umat (Yogyakarta: UII Press, 2005), 138.

22

A. W. Munawwir, Kamus al-Munawwir (Surabaya: Pustaka Progressif, 2002), 815. 23

28

Secara istilah, pajak menurut Yusuf Qardawi adalah kewajiban

yang ditetapkan terhadap wajib pajak, yang harus disetorkan kepada

negara sesuai dengan ketentuan, tanpa mendapat prestasi kembali dari

negara, dan hasilnya untuk membiayai pengeluaran-pengeluaran umum di

satu pihak dan untuk merealisasi sebagian tujuan ekonomi, sosial, politik

dan tujuan-tujuan lain yang ingin dicapai oleh negara.24

Ray M. Sommerfeld, Hershel M. Anderson dan Horace R.

Brock menjelaskan bahwa pajak adalah suatu pengalihan sumber dari

sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum,

namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih

dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar

pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan

pemerintahan.25

Andriani menjelaskan bahwa pajak adalah iuran kepada warga

negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan–peraturan dengan tidak mendapatkan

prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah

untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan

dengan tugas negara dalam menyelenggarakan pemerintahan.26

Tokoh nasional, Rochmat Soemitro, guru besar Universitas

Pajajaran, merumuskan bahwa pajak adalah iuran rakyat kepada kas

24

Yusuf Qardawi, Hukum Zakat…, 998.

25

Sony Devano dan Siti Kurnia Rahayu, Perpajakan, Konsep, Teori, dan Isu (Jakarta: Kencana, 2006), 22.

26

29

negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah)

berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat

jasa timbal (tegen prestasi), yang langsung dapat ditunjukkan dan

digunakan untuk membiayai pengeluaran umum.27

Dari pengertian berbagai pengertian di atas pajak mempunyai

unsur-unsur:

a. Pajak dipungut berdasarkan undang-undang.

b. Pajak dapat dipaksakan.

c. Diperuntukkan bagi keperluan pembiayaan umum pemerintah.

d. Tidak dapat ditunjukkannya timbal balik atau kontraprestasi secara

langsung.

2. Jenis–Jenis Pajak di Indonesia

Berbagai jenis pajak di Indonesia dikelompokkan menurut lembaga

atau instansi yang memungut pajak28 yaitu:

a. Pajak Negara (Pajak Pusat)

Pajak negara adalah pajak yang pemungutannya dilaksanakan

oleh pemerintah pusat. Pajak negara terdiri dari:

1) Pajak penghasilan.

2) Pajak pertambahan nilai barang dan jasa dan pajak penjualan atas

barang mewah.

3) Pajak bumi dan bangunan.

4) Bea materai. 27

Ibid., 12-13.

28

30

5) Bea perolehan hak atas tanah dan bangunan.

6) Penerimaan negara yang berasal dari migas (pajak dan royalty).

b. Pajak Daerah

Pajak daerah adalah pungutan wajib atas orang pribadi atau

badan yang dilakukan oleh pemerintah daerah tanpa kontraprestasi

secara langsung yang seimbang yang dapat dipaksakan berdasarkan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah.29

Pajak daerah, dikelompokkan menjadi dua yaitu pajak daerah tingkat I

(propinsi) dan pajak daerah tingkat II (kabupaten/kota).

1) Pajak Daerah Tingkat I (Propinsi)

a) Pajak kendaraan bermotor dan kendaraan di atas air.

b) Bea balik nama kendaraan bermotor dan kendaraan di atas air.

c) Pajak bahan bakar kendaraan bermotor.

d) Pajak pengambilan dan pemanfaatan air bawah tanah dan air

permukaan.

2) Pajak Daerah Tingkat II

a) Pajak hotel dan restoran.

b) Pajak hiburan.

c) Pajak reklame.

d) Pajak penerangan jalan.

e) Pajak pengambilan dan pengolahan bahan galian golongan C.

29

31

f) Pajak pemanfaatan air bawah tanah dan air permukaan.

3. Pengertian Pajak Penghasilan

Pajak penghasilan menurut pasal 1 Undang-Undang Nomor 36

Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7

Tahun 1983 tentang Pajak Penghasilan adalah pajak yang dikenakan

kepada subjek pajak atau penghasilan yang diterima atau diperolehnya

dalam tahun pajak. dari definisi tersebut maka subjek pajak akan dikenai

pajak apabila dia menerima atau memperoleh penghasilan.30

Regulasi yang mengatur tentang pajak penghasilan sampai

amandemen ke empat yaitu31:

1. UU Nomor 7 Tahun 1983.

2. UU Nomor 7 Tahun 1991.

3. UU Nomor 10 Tahun 1994.

4. UU Nomor 17 Tahun 2000.

5. UU Nomor 36 Tahun 2008.

4. Subjek Pajak Penghasilan

Subjek pajak penghasilan adalah segala sesuatu yang memiliki

potensi untuk memperoleh penghasilan dan menjadi sasaran untuk

dikenakan pajak penghasilan. Menurut Charles Dulles Merpaung dan

Gusti Nyoman Putera, pajak penghasilan adalah pihak terhadap siapa

30

Wirawan ED Radianto, Memahami Pajak Penghasilan Dalam Sehari (Yogyakarta: Graha Ilmu, 2010), 1.

31

32

pajak akan ditagih oleh negara, atau dengan kata lain pihak yang

mempunyai kewajiban pajak subjektif.32

Subjek pajak meliputi:33

a. Orang Pribadi

Orang pribadi adalah setiap orang yang tinggal di Indonesia

atau tidak bertempat tinggal di Indonesia yang mendapatkan

penghasilan dari Indonesia.

Subjek pajak orang pribadi dibedakan menjadi dua yaitu orang

pribadi dalam negeri dan luar negeri. Subjek pribadi dalam negeri yaitu

orang yang bertempat tinggal atau berada di Indonesia lebih dari 183

hari (tidak harus berturut-turut) dalam jangka waktu 12 bulan, atau

orang pribadi yang dalam satu tahun pajak berada di indonesia dan

mempunyai niat bertempat tinggal di Indonesia.

Subjek pajak pribadi luar negeri yaitu orang yang tidak

bertempat tinggal atau berada di Indonesia lebih dari 183 hari (tidak

harus berturut-turut) dalam jangka waktu 12 bulan, tetapi orang

tersebut menjalankan usaha atau melakukan kegiatan melalui bentuk

usaha tetap di Indonesia, atau dapat menerima atau memperoleh

penghasilan dari Indonesia bukan dari menjalankan usaha atau

melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

32

Charles Dulles Merpaung dan Gusti Nyoman Putera, Dasar-Dasar Pajak Penghasilan (Jakarta: Integritas Press, 1985), 9.

33

33

b. Harta Warisan yang Belum Dibagi

Harta warisan yang belum dibagi adalah warisan dari

seseorang yang sudah meninggal dan belum dibagi tetapi

menghasilkan pendapatan, maka pendapatan itu dikenakan pajak.

c. Badan

Badan adalah sekumpulan orang atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun yang tidak melakukan

usaha yang meliputi perseroan terbatas, perseroan komanditer,

perseroan lainnya, badan usaha milik negara atau daerah dengan nama

dan dalam bentuk apapun, firma, kongsi, koperasi, dana pension,

persekutuan, perkumpulan, yayasan, organisasi massa, organisasi

sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha

tetap, dan bentuk badan lainnya.

Subjek pajak badan dibedakan menjadi dua yaitu dalam negeri

dan luar negeri. Subjek pajak badan dalam negeri yaitu badan didirikan

atau bertempat kedudukan di Indonesia. Sedangkan subjek pajak badan

luar negeri yaitu badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia yang menjalankan usaha atau melakukan.

usaha atau melakukan kegiatan melalui bentuk usaha tetap di

Indonesia, atau dapat menerima atau memperoleh penghasilan dari

Indonesia bukan dari menjalankan usaha atau melakukan kegiatan

34

d. Badan Usaha Tetap

Badan Usaha Tetap (BUT) adalah berbentuk usaha yang

dipergunakan oleh orang pribadi yang tidak bertempat tinggal di

Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam

jangka waktu 12 bulan, atau badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia, untuk menjalankan usaha atau

melakukan kegiatan di Indonesia.

5. Penghasilan Kena Pajak

Yang menjadi objek pajak adalah penghasilan. Penghasilan yaitu

setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib

pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang

dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak

yang bersangkutan, dengan nama dan dalam bentuk apapun.34

Besarnya Penghasilan Kena Pajak untuk Wajib Pajak dalam negeri

badan dihitung sebesar penghasilan netto, sedangkan untuk Wajib Pajak

orang pribadi dihitung sebesar penghasilan netto dikurangi dengan

Penghasilan Tidak Kena Pajak (PTKP).35 Untuk menetukan penghasilan

netto Wajib Pajak badan atau pun Wajib Pajak orang pribadi, penghasilan

bruto dikurangi dengan biaya-biaya yang diperkenankan oleh

Undang-Undang PPh.36

34

R. Santoso Brotodihardjo, Pengantar Ilmu Hukum Pajak (Bandung: Eresco N.V, 1965), 2443.

35

Trisni Suryarini dan Tarsis Tarmudji, Pajak di Indonesia…, 102. 36

35

Penghasilan Kena Pajak (WP orang pribadi) = penghasilan netto – PTKP

= penghasilan bruto – (biaya yang diperkenankan UU PPh) – PTKP Penghasilan Kena Pajak (WP badan)

= penghasilan netto – PTKP

= penghasilan bruto – (biaya yang diperkenankan UU PPh)

Besarnya Penghasilan Tidak Kena Pajak sesuai peraturan terbaru

terdapat pada pasal 1 Peraturan Menteri Keuangan Republik Indonesia

No.122/PMK.010/2015 Tentang Penyesuaian Besarnya Penghasilan Tidak

Kena Pajak. Besarnya penghasilan tidak kena pajak disesuaikan menjadi

sebagai berikut:

a. Rp. 36.000.000, 00 (tiga puluh enam juta rupiah) untuk diri Wajib

Pajak orang pribadi.

b. Rp. 3.000.000,00 (tiga juta rupiah) tambahan untuk Wajib Pajak yang

kawin.

c. Rp. 36.000.000, 00 (tiga puluh enam juta rupiah) tambahan untuk

seorang isteri yang penghasilannya digabung dengan penghasilan

suami sebagaimana dimaksud dalam Pasal 8 ayat (1) Undang-Undang

Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah

beberapa kali diubah terakhir dengan Undang-Undang Nomor 36

Tahun 2008.

d. Rp. 3.000.000, 00 (tiga juta rupiah) tambahan untuk setiap anggota

keluarga sedarah dan keluarga semenda dalam garis keturunan lurus

serta anak angkat, yang menjadi tanggungan sepenuhnya, paling

36

Mengenai tarif pajak terdapat pada pasal 17 Undang-Undang

Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang

Nomor 7 Tahun 1983 tentang Pajak Penghasilan dijelaskan bahwa tarif

pajak yang diterapkan atas Penghasilan Kena Pajak yaitu:

a. Wajib Pajak orang pribadi dalam negeri, adalah sebagai berikut:

LAPISAN PENGHASILAN KENA PAJAK TARIF

PAJAK

Sampai dengan Rp. 50.000.000,00 5%

Di atas Rp. 50.000.000,00 s.d. Rp. 250.000.000,00 15% Di atas Rp. 250.000.000,00 s.d. Rp. 500.000.000,00 25%

Di atas Rp. 500.000.000,00 30%

b. Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar

28% (dua puluh delapan persen).

C. Zakat Sebagai Pengurang Penghasilan Kena Pajak

1. Kedudukan Zakat dalam Pajak Penghasilan

Pajak Penghasilan dikenakan terhadap subjek pajak atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak.

Penghasilan itulah yang disebut objek pajak. Undang-Undang Perpajakan

menyebutkan macam-macam objek pajak dan bukan objek pajak.

Adapun yang bukan objek pajak salah satunya yaitu zakat

sebagaimana diatur di dalam Pasal 4 ayat 3 huruf a angka 1

Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan berbunyi

“Bantuan atau sumbangan, termasuk zakat yang diterima oleh Badan Amil

37

pemerintah dan yang diterima oleh penerima zakat yang berhak atau

sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang

diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk

atau disahkan oleh pemerintah dan yang diterima oleh penerima

sumbangan yang berhak, yang ketentuannya diatur dengan atau

berdasarkan Peraturan Pemerintah.

Kemudian dalam pasal 9 ayat 1 huruf g Undang-Undang Nomor

36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor

7 Tahun 1983 tentang Pajak Penghasilan diterangkan bahwa dalam

menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam

negeri dan bentuk usaha tetap, yang boleh sebagai pengurang adalah zakat

yang diterima oleh badan amil zakat atau lembaga amil zakat yang

dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang

sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang

diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh

pemerintah, yang ketentuannya diatur dengan atau berdasarkan Peraturan

Pemerintah.

Di dalam Peraturan Menteri Keuangan Nomor 254/PMK.03/2012

mengatur bahwa pengurangan zakat atau sumbangan keagamaan

dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

Wajib Pajak orang pribadi dan/atau oleh Wajib Pajak badan dalam negeri.

Hal ini juga diatur dalam Peraturan Direktur Jenderal Pajak Nomor

38

a. Pengurangan zakat atau sumbangan keagamaan yang sifatnya wajib

sebagaimana dimaksud dalam Pasal 1 dilaporkan dalam Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak yang

bersangkutan dalam Tahun Pajak dibayarkan zakat atau sumbangan

keagamaan yang sifatnya wajib tersebut.

b. Dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan, zakat

atau sumbangan keagamaan yang sifatnya wajib sebagaimana ayat(1)

dilaporkan untuk menentukan penghasilan neto.

Jadi kedudukan zakat dalam Pajak Penghasilan sebagai salah satu

pengurang Penghasilan Kena Pajak. Sementara itu, posisi zakat dalam

SPT Tahunan dari peraturan Menteri Keuangan dan Dirjen Pajak adalah

setelah Penghasilan Bruto dan berfungsi sebagai pengurang dari

Penghasilan Kena Pajak.

2. Syarat Zakat Mengurangi Penghasilan Kena Pajak

Agar zakat dapat sebagai pengurang penghasilan kena pajak pada

pajak penghasilan harus memenuhi beberapa syarat formal yang harus

dipenuhi sesuai peraturan-peraturan yang berlaku, mengenai hal itu

terdapat pada Keputusan Direktur Jendral Pajak Nomor KEP-163/PJ/2003

tentang Perlakuan Zakat atas Penghasilan dalam Penghitungan

Penghasilan Kena Pajak Penghasilan.

a. Zakat harus nyata-nyata dibayarkan oleh wajib pajak orang pribadi

pemeluk agama Islam dan atau wajib pajak badan dalam negeri yang

39

b. Zakat dibayarkan kepada BAZ (Badan Amil Zakat) atau LAZ

(Lembaga Amil Zakat) yang dibentuk atau disahkan oleh pemerintah.

Mengenai Badan Amil Zakat dan Lembaga Amil Zakat yang

dibentuk dan disahkan Pemerintah diatur pada Peraturan Direktur

Jenderal Pajak Nomor PER-15/PJ/2012 tentang Perubahan Peraturan

Direktur Jenderal Pajak Nomor PER-33/PJ/2011 tentang

Badan/Lembaga yang Dibentuk atau Disahkan Oleh Pemerintah yang

Ditetapkan Sebagai Penerima Zakat atau Sumbangan Keagamaan yang

Sifatnya Wajib yang Dapat Dikurangkan Dari Pengahasilan Bruto

antara lain memuat badan/lembaga sebagai penerima zakat atau

sumbangan keagamaan yang sifatnya wajib yang dapat dikurangkan

dari penghasilan bruto adalah :

1) Badan Amil Zakat Nasional berdasarkan Keputusan Presiden

Nomor 8 Tahun 2011 tanggal 17 Januari 2001.

2) Lembaga Amil Zakat(LAZ) sebagai berikut :

a) LAZ Dompet Dhuafa Republika berdasarkan Keputusan

Menteri Agama Nomor 439 Tahun 2001 tanggal 8 Oktober

2001.

b) LAZ Yayasan Amanah Takaful berdasarkan Keputusan

Menteri Agama Nomor 440 Tahun 2001 tanggal 8 Oktober

40

c) LAZ Pos Keadilan Peduli Umat berdasarkan Keputusan

Menteri Agama Nomor 441 Tahun 2001 tanggal 8 Oktober

2001.

d) LAZ Yayasan Baitulmaal Muamalat berdasarkan Keputusan

Menteri Agama Nomor 481 Tahun 2001 tanggal 7 Nopember

2001.

e) LAZ Yayasan Dana Sosial Al Falah berdasarkan Keputusan

Menteri Agama Nomor 523 Tahun 2001 tanggal 10 Desember

2001.

f) LAZ Baitul Maal Hidayatullah berdasarkan Keputusan Menteri

Agama Nomor 538 Tahun 2001 tanggal 27 Desember 2001.

g) LAZ Persatuan Islam berdasarkan Keputusan Menteri Agama

Nomor 552 Tahun 2001 tanggal 31 Desember 2001.

h) LAZ Yayasan Baitul Maal Umat Islam PT Bank Negara

Indonesia (Persero) Tbk berdasarkan Keputusan Menteri

Agama Nomor 330 Tahun 2002 tanggal 20 Juni 2002.

i) LAZ Yayasan Bangun Sejahtera Mitra Umat berdasarkan

Keputusan Menteri Agama Nomor 406 Tahun 2002 tanggal 7

September 2002.

j) LAZ Dewan Da’wah Islamiyah Indonesia berdasarkan

Keputusan Menteri Agama Nomor 407 Tahun 2002 tanggal 17

41

k) LAZ Yayasan Baitul Maal Bank Rakyat Indonesia berdasarkan

Keputusan Menteri Agama Nomor 445 Tahun 2002 tanggal 6

November 2002.

l) LAZ Baitul Maal wat Tamwil berdasarkan Keputusan Menteri

Agama Nomor 468 Tahun 2002 tanggal 28 November 2002.

m) LAZ Baituzzakah Pertamina berdasarkan Keputusan Menteri

Agama Nomor 313 Tahun 2004 tanggal 24 Mei 2004.

n) LAZ Dompet Peduli Umat Daarut Tauhiid (DUDT)

berdasarkan Keputusan Menteri Agama Nomor 410 Tahun

2004 tanggal 13 Oktober 2004.

o) LAZ Yayasan Rumah Zakat Indonesia berdasarkan Keputusan

Menteri Agama Nomor 42 Tahun 2007 tanggal 7 Mei 2007.