BAB III

GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

3.1. Kinerja Keuangan Masa Lalu

Penyelenggaraan Pengelolaan keuangan daerah Pemerintah Kota Tebing Tinggi tahun 2006-2010 dilaksanakan sesuai dengan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang No.12 Tahun 2008 tentang Pemerintahan Daerah, Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, yang kemudian diubah dan dilengkapi dengan ketentuan baru yang diatur dalam Permendagri Nomor 59 Tahun 2007, Permendagri No.55 Tahun 2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara serta penyampaiannya dan Permendagri Nomor 21 Tahun 2011 serta Peraturan Daerah Nomor 7 Tahun 2009 tentang Pokok-pokok Pengelolaan Keuangan Daerah. Secara operasional, pengelolaan keuangan daerah juga dilengkapi dengan ketentuan-ketentuan tentang sistem dan prosedur penatausahaan keuangan daerah dan kebijakan akuntansi.

3.1.1. Kinerja Pelaksanaan APBD

Sumber pendapatan daerah yang dikelola oleh Pemerintah Kota Tebing Tinggi meliputi pendapatan asli daerah (PAD), dana perimbangan, dan lain-lain pendapatan daerah yang sah. Pendapatan Asli Daerah (PAD) terdiri dari pajak daerah, retribusi daerah, bagian laba atas penyertaan modal pada perusahaan milik daerah / BUMD / hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Sedangkan Dana Perimbangan meliputi Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil Pajak (DBHP), dan Dana Bagi Hasil Bukan Pajak (DBHBP). Selanjutnya lain-lain pendapatan daerah yang sah terdiri dari dana bagi hasil pajak dari propinsi dan pemerintah daerah lainnya, dana penyesuaian dan otonomi khusus, bantuan keuangan dari pemerintah propinsi atau pemerintah daerah lainnya, dana penguatan desentralisasi fiskal dan percepatan pembangunan daerah, dana percepatan pembangunan infrastruktur pendidikan serta dana penguatan infrastruktur dan prasarana daerah.

Pendapatan Asli Daerah.

Mengingat pendapatan daerah yang berasal dari dana perimbangan sangat tergantung dari kebijakan pusat maka penerimaan daerah yang dapat dipacu dan dapat dikendalikan (controllable) adalah Pendapatan Asli Daerah. Seiring dengan meningkatnya kewenangan pemerintahan yang dilimpahkan kepada daerah guna melayani dan meningkatkan kesejahteraan masyarakat, tuntutan peningkatan PAD semakin besar mengingat pelayanan kepada masyarakat selayaknya memenuhi Standar Pelayanan Minimal (SPM). Kebijakan yang ditetapkan untuk meningkatkan pendapatan asli daerah dirumuskan sebagai berikut : (1). Optimalisasi pemanfaatan aset daerah rangka meningkatkan daya dukung pembiayaan

(2). Penyesuaian tarif baru dengan didasarkan pada tingkat perekonomian masyarakat, diikuti dengan meningkatkan pelayanan baik dalam pemungutan maupun pengelolaannya.

(3). Melakukan intensifikasi pemungutan pajak dan retribusi melalui perbaikan manajemen dengan menggunakan sistem informasi penerimaan daerah yang lebih dapat diandalkan. Sistem informasi diharapkan dapat menyediakan data menyeluruh yang mencakup jumlah dan potensi terhadap data obyek pajak dan retribusi.

(4). Meminimalkan kebocoran pemungutan pajak maupun retribusi daerah melalui peningkatan sistem pemungutan, sistem pengendalian dan pengawasan atas pemungutan pendapatan asli daerah untuk terciptanya efektifitas dan efisiensi, serta peningkatan kesejahteraan pegawai melalui pemberian insentif biaya pemungutan.

(5) Mencari obyek bagi sumber-sumber penerimaan baru yang memiliki potensi yang menguntungkan. Dalam pemungutan obyek baru tersebut diupayakan tidak menghambat kinerja perekonomian yang ada. Untuk itu dalam merencanakan sumber penerimaan baru tersebut, Pemerintah Kota Tebing Tinggi akan berkoordinasi dengan Pemerintah Pusat dan Pemerintah Provinsi agar kebijakan tersebut tidak memiliki dampak yang kontraproduktif terhadap perekonomian masyarakat maupun nasional.

Dana Perimbangan.

Dana Perimbangan merupakan pendapatan pemerintah daerah yang berasal dari pemerintah pusat. Pendapatan yang diperoleh dari dana perimbangan pada dasarnya merupakan hak pemerintah daerah sebagai konsekuensi dari revenue sharing policy (kebijakan bagi hasil pendapatan). Konsep revenue sharing didasarkan atas pemikiran untuk pemberdayaan daerah dan prinsip keadilan. Seiring meningkatnya tuntutan akuntabilitas kinerja pemerintah maka kebijakan revenue sharing harus transparan, demokratis dan adil. Terhadap dana perimbangan ini maka kebijakan yang ditetapkan adalah :

(1). Pemerintah Kota secara aktif ikut serta dalam melakukan pendataan terhadap wajib pajak dan pendapatan lainnya yang nantinya merupakan Pendapatan Bagi Hasil bagi Daerah.

(2). Melakukan analisis perhitungan untuk menilai akurasi perhitungan terhadap formula bagi hasil dan melakukan peran aktif berkoordinasi dengan Pemerintah Pusat, sehingga alokasi yang diterima sesuai dengan kontribusi yang diberikan atau sesuai dengan kebutuhan yang akan direncanakan.

Lain-lain Pendapatan Daerah Yang Sah.

Penerimaan Lain-lain Pendapatan Daerah Yang Sah adalah pendapatan daerah yang berasal dari Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainnya, dan Dana Penyesuaian dan Otonomi khusus, Bantuan keuangan dari propinsi atau pemerintah daerah lainnya, DPID (Dana Penyesuaian Infrastruktur Daerah) dan DPPID (Dana Percepatan Pembangunan Infrastruktur Daerah). Kebijakan yang ditetapkan untuk pendapatan tersebut adalah aktif bekerja sama dengan Pemerintah Provinsi Sumatera Utara guna meningkatkan penerimaan dari sektor pajak yang dikelola oleh Pemerintah Provinsi.

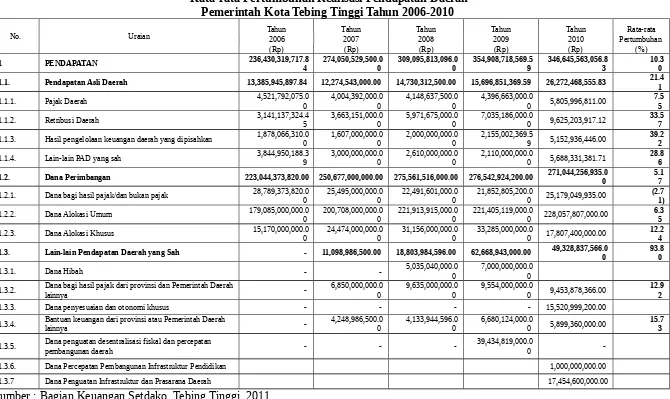

Rata-rata Pertumbuhan Realisasi Pendapatan Daerah Pemerintah Kota Tebing Tinggi Tahun 2006-2010

No. Uraian Tahun2006 Tahun2007 Tahun2008 Tahun2009 Tahun2010 Pertumbuhan Rata-rata

(Rp) (Rp) (Rp) (Rp) (Rp) (%)

1 PENDAPATAN 236,430,319,717.84 274,050,529,500.00 309,095,813,096.00 354,908,718,569.59 346,645,563,056.83 10.30

1.1. Pendapatan Asli Daerah 13,385,945,897.84 12,274,543,000.00 14,730,312,500.00 15,696,851,369.59 26,272,468,555.83 21.41

1.1.1. Pajak Daerah 4,521,792,075.00 4,004,392,000.00 4,148,637,500.00 4,396,663,000.00 5,805,996,811.00 7.55 1.1.2. Retribusi Daerah 3,141,137,324.45 3,663,151,000.00 5,971,675,000.00 7,035,186,000.00 9,625,203,917.12 33.57 1.1.3. Hasil pengelolaan keuangan daerah yang dipisahkan 1,878,066,310.00 1,607,000,000.00 2,000,000,000.00 2,155,002,369.59 5,152,936,446.00 39.22 1.1.4. Lain-lain PAD yang sah 3,844,950,188.39 3,000,000,000.00 2,610,000,000.00 2,110,000,000.00 5,688,331,381.71 28.86

1.2. Dana Perimbangan 223,044,373,820.00 250,677,000,000.00 275,561,516,000.00 276,542,924,200.00 271,044,256,935.00 5.17

1.2.1. Dana bagi hasil pajak/dan bukan pajak 28,789,373,820.00 25,495,000,000.00 22,491,601,000.00 21,852,805,200.00 25,179,049,935.00 (2.71) 1.2.2. Dana Alokasi Umum 179,085,000,000.00 200,708,000,000.00 221,913,915,000.00 221,405,119,000.00 228,057,807,000.00 6.35 1.2.3. Dana Alokasi Khusus 15,170,000,000.00 24,474,000,000.00 31,156,000,000.00 33,285,000,000.00 17,807,400,000.00 12.24

1.3. Lain-lain Pendapatan Daerah yang Sah - 11,098,986,500.00 18,803,984,596.00 62,668,943,000.00 49,328,837,566.00 93.80

1.3.1. Dana Hibah - - 5,035,040,000.00 7,000,000,000.00

1.3.2. Dana bagi hasil pajak dari provinsi dan Pemerintah Daerahlainnya - 6,850,000,000.00 9,635,000,000.00 9,554,000,000.00 9,453,878,366.00 12.92 1.3.3. Dana penyesuaian dan otonomi khusus - - - - 15,520,999,200.00

1.3.4. Bantuan keuangan dari provinsi atau Pemerintah Daerah lainnya - 4,248,986,500.00 4,133,944,596.00 6,680,124,000.00 5,899,360,000.00 15.73 1.3.5. Dana penguatan desentralisasi fiskal dan percepatan pembangunan daerah - - - 39,434,819,000.00 -

1.3.6. Dana Percepatan Pembangunan Infrastruktur Pendidikan 1,000,000,000.00

1.3.7 Dana Penguatan Infrastruktur dan Prasarana Daerah 17,454,600,000.00

Dalam kurun waktu 2006-2010, realisasi pendapatan daerah menunjukkan telah memenuhi target yang ditetapkan. Pendapatan daerah terus meningkat rata-rata mencapai 10,30 persen per tahun meskipun dengan laju pertumbuhan yang cenderung fluktuatif dari tahun ke tahun.

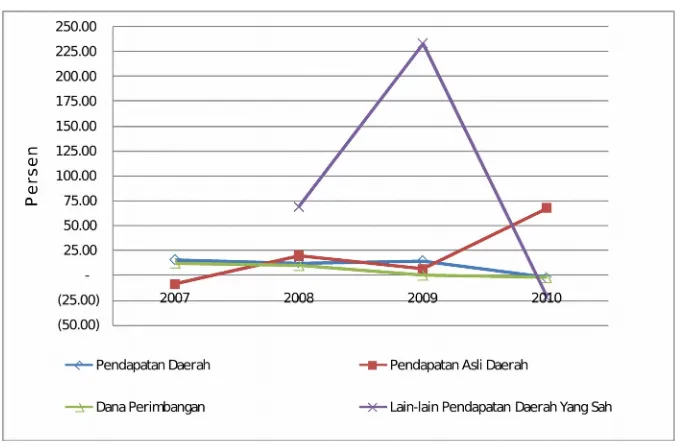

Dalam periode 2006-2010 realisasi pendapatan asli daerah juga cenderung meningkat secara fluktuatif, dengan pertumbuhan rata-rata per tahun sebesar 21,41 persen. Demikian juga pertumbuhan realisasi dana perimbangan meningkat rata-rata per tahun sebesar 5,17 persen. Gambaran laju pertumbuhan untuk realisasi total pendapatan, dana perimbangan dan PAD serta lain-lain pendapatan yang sah dapat dilihat pada Gambar 3.1, sementara untuk rincian nilai untuk setiap komponen pendapatan dapat di tampilkan pada Tabel. 3.2.

Gambar 3.1.

Perkembangan Laju Pertumbuhan Total Pendapatan Daerah, PAD, Dana Perimbangan, dan Lain-lain Pendapatan Daerah Yang Sah

Tahun 2006-2010 (Persen)

Tabel 3.2

Perkembangan Realisasi Pendapatan Daerah Kota Tebing Tinggi Tahun 2006-2010 (Rp)

TAHUN PENDAPATANDAERAH

KOMPONEN PENDAPATAN DAERAH (Rp) PENDAPATAN DAERAHKONTRIBUSI THD (%)

PAD PERIMBANGANDANA PEND. YG SAHLAIN-LAIN PAD DP LPYS

2006 236,430,319,718 13,385,945,898 223,044,373,820 0 5.66 94.34 0.00

2007 274,050,529,500 12,274,543,000 250,677,000,000 11,098,986,500 4.48 91.47 4.05 2008 309,095,813,096 14,730,312,500 275,561,516,000 18,803,984,596 4.77 89.15 6.08 2009 354,908,718,570 15,696,851,370 276,542,924,200 62,668,943,000 4.42 77.92 17.66 2010 346,645,563,057 26,272,468,556 271,044,256,935 49,328,837,566 7.58 78.19 14.23 Rata-rata 304,226,188,788 16,472,024,265 259,374,014,191 28,380,150,332 5.38 85.26 9.33

Sumber : Bagian Keuangan Setdako Tebing Tinggi, 2011.

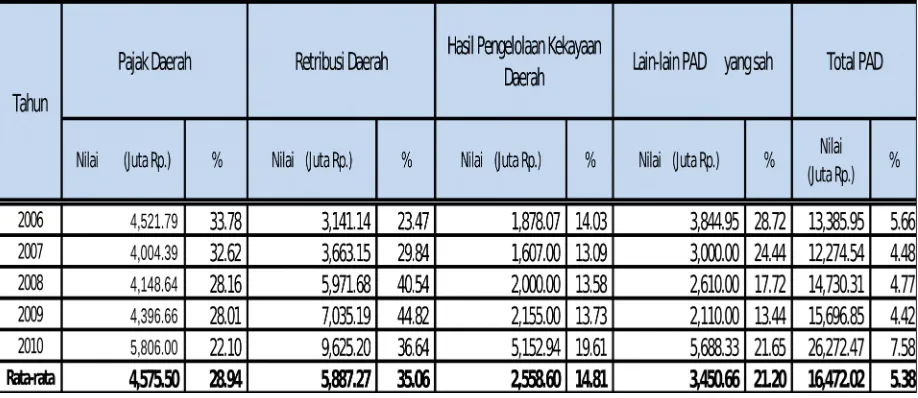

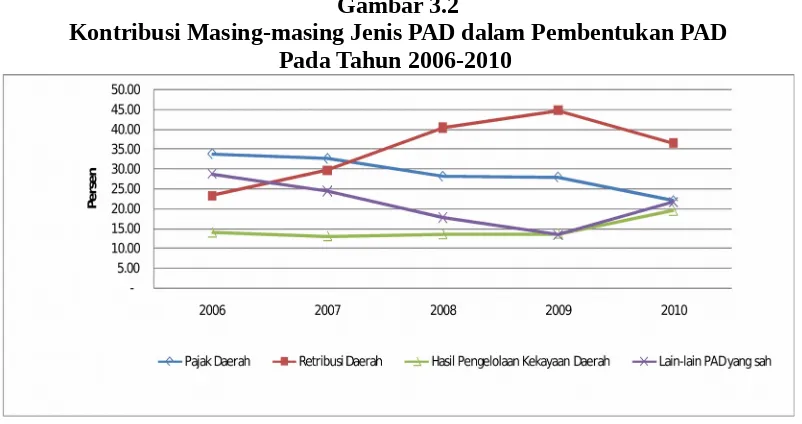

Struktur pendapatan asli daerah (PAD) Kota Tebing Tinggi Tahun 2006-2010 menunjukkan bahwa sumber utama PAD sebagian besar berasal dari retribusi daerah yaitu rata-rata sebesar 35,06 persen, kemudian menyusul pajak daerah rata-rata sebesar 28,94 persen, lain-lain PAD yang sah sebesar 21,20 persen, serta hasil pengelolaan kekayaan daerah yang hanya sebesar 14,81 persen per tahun. (lihat Tabel 3.3).

Tabel 3.3

Struktur Pendapatan Asli Daerah Kota Tebing Tinggi Tahun 2006-2010

Gambar 3.2

Kontribusi Masing-masing Jenis PAD dalam Pembentukan PAD Pada Tahun 2006-2010

Struktur PAD tersebut menunjukkan bahwa pajak dan retribusi daerah menjadi sumber utama PAD (lihat Gambar 3.2). Peningkatan pajak dan retribusi daerah sangat ditentukan oleh transaksi ekonomi. Oleh sebab itu, dalam lima tahun mendatang tantangan yang harus diatasi antara lain adalah perlunya percepatan pembangunan ekonomi daerah untuk menumbuhkan potensi pajak/retribusi daerah, intensifikasi pendataan dan penataan pajak daerah, pembenahan administrasi perpajakan, perbaikan pelayanan perpajakan, sosialiasi dan penyuluhan pajak untuk meningkatkan partisipasi masyarakat dalam membayar pajak. Selain itu, tantangan yang perlu diantisipasi adalah meningkatkan pelayanan publik, mengoptimalkan pengelolaan kekayaan dan asset daerah, dan memberikan kemudahan perijinan usaha. Langkah lain yang perlu dilakukan adalah penguatan koordinasi antar SKPD pemungut retribusi daerah. Berbagai langkah tersebut secara bertahap diharapkan akan meningkatkan PAD Kota Tebing Tinggi secara berkelanjutan.

Tabel 3.4

Realisasi Dana Perimbangan Kota Tebing Tinggi Tahun 2006-2010 (Rp)

Sumber: Bagian Keuangan Setdako Tebing Tinggi, 2010.

umum (DAU) dengan rata-rata sekitar 81,02 persen, kemudian menyusul berasal dari dana bagi hasil pajak/bukan pajak dengan rata-rata sebesar 9,69 persen dan dana alokasi khusus (DAK) sebesar 9,30 persen.

3.1.2. Neraca Daerah

Analisis neraca daerah bertujuan untuk mengetahui kemampuan keuangan Pemerintah Kota Tebing Tinggi melalui perhitungan rasio likuiditas, solvabilitas dan rasio aktivitas serta kemampuan aset daerah untuk penyediaan dana pembangunan kota.

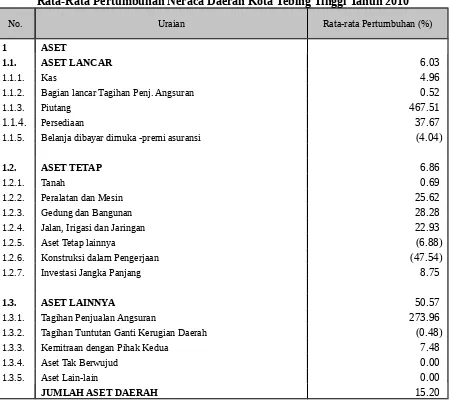

Pada Tabel 3.5. terlihat bahwa tingkat pertumbuhan asset lancar sebesar 6,03 persen sedangkan untuk asset tetap hanya sebesar 6,86 persen. Berbeda halnya dengan item asset lainnya rata-rata mengalami peningkatan yang cukup signifikan yaitu sebesar 50,57 persen (lihat Tabel 3.5).

Tabel 3.5

Rata-Rata Pertumbuhan Neraca Daerah Kota Tebing Tinggi Tahun 2010

No. Uraian Rata-rata Pertumbuhan (%)

1 ASET

1.1. ASET LANCAR 6.03

1.1.1. Kas 4.96

1.1.2. Bagian lancar Tagihan Penj. Angsuran 0.52

1.1.3. Piutang 467.51

1.1.4. Persediaan 37.67

1.1.5. Belanja dibayar dimuka -premi asuransi (4.04)

1.2. ASET TETAP 6.86

1.2.1. Tanah 0.69

1.2.2. Peralatan dan Mesin 25.62

1.2.3. Gedung dan Bangunan 28.28

1.2.4. Jalan, Irigasi dan Jaringan 22.93

1.2.5. Aset Tetap lainnya (6.88)

1.2.6. Konstruksi dalam Pengerjaan (47.54)

1.2.7. Investasi Jangka Panjang 8.75

1.3. ASET LAINNYA 50.57

1.3.1. Tagihan Penjualan Angsuran 273.96

1.3.2. Tagihan Tuntutan Ganti Kerugian Daerah (0.48)

1.3.3. Kemitraan dengan Pihak Kedua 7.48

1.3.4. Aset Tak Berwujud 0.00

1.3.5. Aset Lain-lain 0.00

No. Uraian Rata-rata Pertumbuhan (%)

2 KEWAJIBAN

2.1. KEWAJIBAN JANGKA PENDEK (41.32)

2.1.1. Utang Perhitungan Pihak Ketiga (34.10)

2.1.2. Uang Muka dari Kas Daerah 0.00

2.1.3. Pendapatan Diterima Dimuka (25.00)

2.1.4. Lainnya 0.00

2.1. KEWAJIBAN JANGKA PANJANG

2.1.1. Utang Dalam Negeri 0.00

JUMLAH KEWAJIBAN (41.32)

3 EKUITAS DANA

3.1. EKUITAS DANA LANCAR 6.06

3.1.1. SILPA 5.04

3.1.2. Pendapatan yang ditangguhkan (45.78)

3.1.3. Cadangan Piutang 52.56

3.1.4. Cadangan Persediaan 37.67

3.1.5. Dana yg hrs disediakan utk bayar utang 0.00

3.1.6 Belanja dibayar dimuka (4.04)

3.2. EKUITAS DANA INVESTASI 17.27

3.2.1. Diinvestasikan dalam investasi jangka panjang 8.75

3.2.2. Diinvestasikan dalam Aset Tetap 17.59

3.2.3. Diinvestasikan dalam Aset Lainnya 49.98

JUMLAH EKUITAS DANA 15.20

JUMLAH KEWAJIBAN DAN EKUITAS DANA 15.20

Sumber: Bagian Keuangan Setdako Tebing Tinggi 2011, (Diolah)

Berdasarkan data tabel di atas, diketahui bahwa jumlah aset daerah terlihat mengalami pertumbuhan sebesar 15,20 persen, ini menunjukkan adanya peningkatan aktivitas kegiatan dalam bentuk investasi terhadap pengadaan barang dan jasa. Nilai pertumbuhan ekuitas dana investasi tumbuh sebesar 17,27 persen yang menunjukkan bahwa kinerja daerah memiliki peningkatan dalam hal pembangunan kota.

Tabel 3.6. merupakan salah satu analisis neraca daerah yang bertujuan untuk mengetahui kemampuan keuangan Pemerintah Kota Tebing Tinggi melalui perhitungan rasio likuiditas, solvabilitas dan rasio aktivitas serta kemampuan aset daerah untuk penyediaan dana pembangunan kota. Analisis neraca daerah yang dilakukan antara lain rasio lancar, rasio total hutang terhadap total asset serta rasio hutang terhadap modal.

Rata-Rata Pertumbuhan Neraca Daerah Kota Tebing Tinggi

NO. Uraian 2007 2008 2009 2010

(%) (%) (%) (%)

1. Rasio Lancar (Current Ratio) 63.231,57 0 49.242,89 213.606,58 2. Rasio Total Hutang terhadap Total Aset 0,02 0 0,01 0,0047

3. Rasio Hutang terhadap Modal 0,02 0 0,01 0,0047

Sumber: Bagian Keuangan Setdako Tebing Tinggi 2011, (Diolah)

Rasio likuiditas digunakan untuk mengukur kemampuan Pemerintah Kota Tebing Tinggi dalam memenuhi kewajiban jangka pendeknya dalam bentuk current ratio dimana nilainya tahun 2007 63.231,57 % dan pada tahun 2009 meningkat menjadi 90.222,06%. Rasio solvabilitas adalah rasio untuk mengukur kemampuan Pemerintah Kota Tebing Tinggi dalam memenuhi kewajiban-kewajiban jangka panjangnya dalam hal ini dilihat rasio total hutang terhadap total asset dan rasio hutang terhadap modal dengan nilai masing-masing rata-rata pada tahun 2010 sebesar 0,0047 persen, yang menunjukkan bahwa kemampuan Pemerintah Kota Tebing Tinggi yang semakin baik dalam membiayai hutang jangka panjangnya.

3.2. Kebijakan Pengelolaan Keuangan Masa Lalu

Bagian ini akan menjelaskan gambaran kebijakan pengelolaan keuangan masa lalu terkait proporsi penggunaan anggaran dan hasil analisis pembiayaan sebagai berikut:

3.2.1. Proporsi Penggunaan Anggaran

Dari perkembangan yang terjadi selama pelaksanaan otonomi daerah, sistem dan mekanisme APBD selama periode 2007 – 2010 telah mengalami perubahan. Dengan terbitnya Peraturan Menteri Dalam Negeri nomor 13 tahun 2006 yang disempurnakan dengan Peraturan Menteri Dalam Negeri nomor 59 tahun 2007 dan Peraturan Menteri Dalam Negeri nomor 21 tahun 2011, mekanisme APBD menggunakan sistem anggaran kinerja. Sistem tersebut berakibat pada perencanaan penganggaran terutama pada sisi belanja daerah yang harus terukur baik kinerja maupun jumlah kebutuhannya.

Belanja Daerah merupakan perwujudan dari kebijakan penyelenggaraan pemerintahan dan pelaksanaan pembangunan yang berbentuk kuantitatif.

Berdasarkan uraian tersebut di atas maka kebijakan belanja Pemerintah Kota Tebing Tinggi diprioritaskan untuk melaksanakan urusan pemerintahan yang menjadi kewenangan pemerintah daerah dan diarahkan untuk hal-hal sebagai berikut :

(1) Menanggulangi kemiskinan dan meningkatkan kesejahteraan masyarakat secara adil dan merata.

(2) Memberikan pelayanan kesehatan gratis kepada keluarga miskin dan tidak mampu. (3) Memberikan pelayanan wajib belajar yang murah dan terjangkau oleh masyarakat. (4) Mempercepat pemulihan ekonomi dan meningkatkan produktifitas melalui

pengembangan ekonomi kerakyatan sektor perdagangan dan penguatan unit-unit usaha/lembaga ekonomi.

(5) Memperluas kesempatan kerja dan kesempatan berusaha.

(6) Meningkatkan pelayanan publik dan penegakan peraturan daerah.

(7) Meningkatkan pembinaan kepemudaan, olah raga, seni dan budaya daerah.

(9) Meningkatkan perlindungan masyarakat dari gangguan keamanan dan ketertiban serta meningkatkan kesadaran masyarakat dalam mematuhi peraturan daerah dan peraturan-peraturan lainnya.

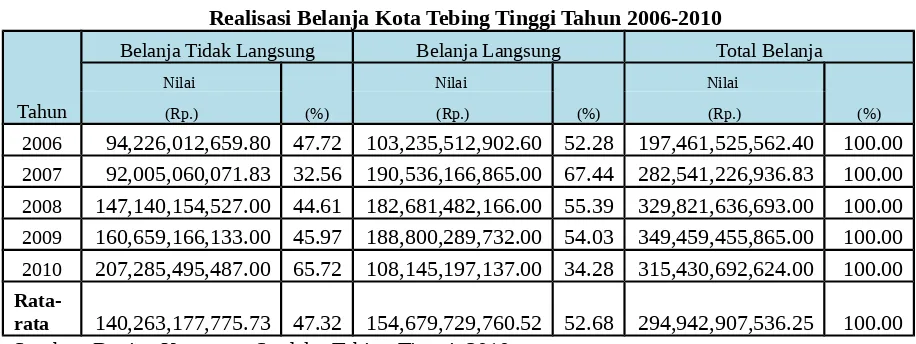

Pada Tabel 3.7. terlihat bahwa perbandingan belanja tidak langsung dengan total belanja dari tahun 2007 sampai dengan tahun 2010 terus mengalami peningkatan. Pada tahun 2010, persentase belanja tidak langsung bila dibandingkan dengan total belanja yakni sebesar 64,70%.

Tabel 3.7

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur (Belanja Tidak Langsung) Kota Tebing Tinggi

Tahun Belanja Tidak Langsung (Rp) Total Belanja (Rp) % Belanja Tidak Langsung

2007 92.005.060.671,83 282.541.226.936,83 32,56

2008 147.140.154.527,00 329.821.636.693,00 44,61

2009 160.659.166.133,00 349.459.455.865,00 45,97

2010 207.285.495.487,00 315.430.692.624,00 65,71

Sumber: Bagian Keuangan Setdako Tebing Tinggi 2011, (Diolah)

3.2.2. Analisis Pembiayaan

Pembiayaan daerah ditetapkan untuk menutup defisit yang disebabkan oleh jumlah belanja daerah lebih besar dibanding pendapatan daerah yang diperoleh. Penyebab utama terjadinya defisit anggaran adalah adanya kebutuhan pembangunan kota yang semakin meningkat. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan adalah semua penerimaan yang perlu dibayar kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya, meliputi sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah.

Kebijakan penerimaan pembiayaan Kota Tebing Tinggi tahun 2006-2010 adalah mencegah seminimal mungkin terjadinya Sisa Lebih Anggaran tahun sebelumnya (SiLPA) dengan menerapkan perencanaan dan penganggaran secara terpadu dan konsisten, serta prinsip perencanaan dan anggaran berbasis kinerja. Selain itu, penggunaan SiLPA dilakukan secara cermat untuk mempertahankan kesinambungan fiskal dan menjaga keberlanjutan pelayanan umum.

Tabel 3.8

Surplus Riil Anggaran Pemerintah Kota Tebing Tinggi Tebing Tinggi (Rp)

No. Uraian 2007 2008 2009 2010

1 Realisasi PendapatanDaerah 274.317.596.615,31 316.429.679.474,61 352.147.725.296,29 346,645,563,056.83

Dikurangi realisasi:

2 Belanja Daerah 282.541.226.936,83 329.821.636.693,00 349.459.455.865,00 315.430.692.624,00 3 PengeluaranPembiayaan 600.000.000,00 600.000.000,00 3.450.000.000,00 1.827.502.000,00

Surplus/defisit Riil (8.823.630.321,52) (13.991.957.218,39) (761.730.568,71) 29.387.368.432,83

Sumber: Bagian Keuangan Setdako Tebing Tinggi 2011, (Diolah)

pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya, yang meliputi pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah.

Pada Tabel 3.8 disajikan bahwa realisasi pendapatan daerah dari tahun ke tahun mengalami peningkatan meskipun terjadi secara fluktuatif. Pada Tahun 2007 pendapatan daerah mengalami pertumbuhan sebesar 15,91 persen sedangkan belanja daerah tumbuh sebesar 64,92 persen, sehingga pada tahun 2007 anggaran Pemerintah Kota Tebing Tinggi mengalami defisit. Sebaliknya pada tahun 2010, anggaran Pemerintah Kota Tebing Tinggi mengalami surplus sebesar Rp 19,182 miliar.

Hal ini disebabkan karena meskipun pendapatan daerah tahun 2010 mengalami penurunan sebesar -2,33 persen namun belanja daerah juga mengalami penurunan sebesar -17,80 persen. Pada tahun 2006, pembiayaan pengeluaran daerah sebesar Rp 2,795 miliar sedangkan pada tahun 2009 hanya mencapai Rp 1,827 miliar. Kedua peubah tersebut akan mendorong pada surplus riil keuangan Pemerintahan Kota Tebing Tinggi.

Kebijakan pengeluaran pembiayaan daerah tahun 2006-2010 diarahkan untuk :

(1) Mendorong percepatan pengembangan ekonomi daerah melalui pengeluaran pembiayaan untuk penyertaan modal BUMD. Langkah penyertaan modal BUMD disertai dengan revitalisasi dan restrukturisasi kinerja BUMD dan pendayagunaan kekayaan milik daerah yang dipisahkan dalam rangka efisiensi pengeluaran pembiayaan termasuk kajian terhadap kelayakan BUMD, dan

(2) Menjamin kesinambungan penyelenggaraan pemerintahan dan pembangunan kota dengan pinjaman daerah pada saat terjadi defisit anggaran.

Surplus keuangan daerah Pemerintah Kota Tebing Tinggi dimanfaatkan untuk mendukung penyertaan modal dan pemberian pinjaman pada saat terjadi surplus anggaran dengan tetap mempertimbangkan kesinambungan fiskal daerah dan ketentuan peraturan perundangan yang berlaku.

Tabel 3.9

Komposisi Penutup Defisit Riil Anggaran Daerah Kota Tebing Tinggi (Rp)

NO Uraian Proporsi dari total defisit riil (%)

2007 2008 2009 2010

2 Penerimaan PiutangDaerah 0.00 455.909.200,00 551.412.719,00 539.946.740,00

Sumber: Bagian Keuangan Setdako Tebing Tinggi 2011, (Diolah)

3.3. Kerangka Pendanaan

Dalam upaya mewujudkan visi, misi, tujuan dan sasaran pembangunan kota, kebijakan pengelolaan keuangan daerah diarahkan pada pengelolaan pendapatan, belanja dan pembiayaan daerah secara efisien, efektif, transparan, adil, akuntabel dan berbasis kinerja untuk mendanai berbagai program dan kegiatan pembangunan kota selama kurun waktu lima tahun (2012-2016).

dengan tugas pokok dan fungsi; serta memperhatikan kondisi keuangan daerah. Sedangkan penerapan prinsip transparansi dan akuntabilitas berarti bahwa penetapan mekanisme pengendalian, pengawasan, evaluasi dan pelaporan berbasis sistem informasi yang dapat diakses oleh seluruh pemangku kepentingan sesuai peraturan perundang-undangan sehingga pengelolaan anggaran bermanfaat bagi peningkatan kesejahteraan rakyat dan kemajuan daerah secara berkelanjutan. Dengan memperhitungkan berbagai perubahan dan asumsi dalam lima tahun mendatang, ketersediaan dan kebutuhan pendanaan pembangunan kota diperkirakan akan terus meningkat untuk mendorong penambahan dan pemupukan modal melalu investasi. Nilai perkiraan beberapa indikator makro ditampilkan pada Tabel 3.10.

Tabel 3.10

Perkiraan Kebutuhan Investasi Kota Tebing Tinggi Tahun 2011-2016

No. SEKTOR 2011 2012 2013 2014 2015 2016

1 PDRB Harga Berlaku (Rp. Trilyun) 2,581 2,904 3,105 3,329 3,575 3,847

2 Pertumbuhan PDRB (Persen) 6,19 6,32 6,93 7,20 7,40 7,60

Sumber: Hasil Analisis, 2010.

3.3.1. Analisis Pengeluaran Periodik Wajib dan Mengikat Serta Prioritas Utama

Pengelolaan belanja daerah merupakan bagian dari pelaksanaan program pembangunan kota untuk mewujudkan visi, misi, tujuan dan sasaran pembangunan kota tahun 2012-2016. Kebijakan pengelolaan belanja daerah secara bertahap didasarkan pada anggaran berbasis kinerja dengan orientasi pada pencapaian hasil, dan prinsip transparansi, akuntabilitas, efisiensi dan efektivitas. Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 beserta revisinya melalui Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah, struktur belanja daerah dibedakan menjadi belanja langsung dan belanja tidak langsung.

Belanja tidak langsung diarahkan untuk pemenuhan kebutuhan belanja pegawai, belanja bunga, subsidi, hibah, serta belanja tidak terduga. Sedangkan belanja langsung diarahkan untuk mendukung terwujudnya visi, misi Pemerintah Kota Tebing Tinggi. Komponen belanja terbagi atas belanja pegawai, barang/jasa dan belanja modal. Komponen belanja daerah yang digunakan dalam struktur APBD diarahkan pada :

1. Kebijakan untuk belanja tidak langsung diarahkan untuk:

a. Meningkatkan efisiensi, efektivitas mutu dan nilai tambah dalam pelayanan umum dan administrasi pemerintahan; tugas pokok dan fungsi SKPD, tidak terjadi tumpang tindih, dan dapat mendorong keterpaduan tindakan antar SKPD.

a. Mempercepat terwujudnya visi, misi, tujuan dan sasaran pembangunan kota terutama peningkatan mutu sumberdaya manusia melalui penyediaan layanan pendidikan dan kesehatan, serta mendorong peningkatan perekonomian kota.

b. Mendorong pengembangan ekonomi lokal melalui percepatan pembangunan ekonomi berbasis kepulauan, dan memperkuat pemberdayaan ekonomi masyarakat; c. Meningkatkan pembangunan prasarana dan sarana kota untuk meningkatkan daya

saing daerah dan mendorong pemerataan pembangunan kota.

Struktur belanja Pemerintah Kota Tebing Tinggi selama Tahun Anggaran 2006-2010 yang terbagi ke dalam kelompok Belanja Langsung dan Belanja Tidak Langsung dapat dilihat pada Tabel 3.11.

Tabel 3.11

Realisasi Belanja Kota Tebing Tinggi Tahun 2006-2010

Tahun

Belanja Tidak Langsung Belanja Langsung Total Belanja

Nilai

(%)

Nilai

(%)

Nilai

(%)

(Rp.) (Rp.) (Rp.)

2006 94,226,012,659.80 47.72 103,235,512,902.60 52.28 197,461,525,562.40 100.00

2007 92,005,060,071.83 32.56 190,536,166,865.00 67.44 282,541,226,936.83 100.00

2008 147,140,154,527.00 44.61 182,681,482,166.00 55.39 329,821,636,693.00 100.00

2009 160,659,166,133.00 45.97 188,800,289,732.00 54.03 349,459,455,865.00 100.00

2010 207,285,495,487.00 65.72 108,145,197,137.00 34.28 315,430,692,624.00 100.00

Rata-rata 140,263,177,775.73 47.32 154,679,729,760.52 52.68 294,942,907,536.25 100.00 Sumber: Bagian Keuangan Setdako Tebing Tinggi, 2010.

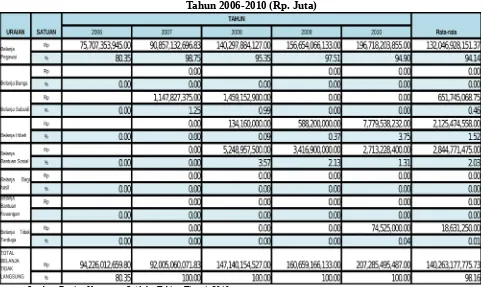

Tabel 3.12

Realisasi Rincian Belanja Tidak Langsung Kota Tebing Tinggi Tahun 2006-2010 (Rp. Juta)

Sumber: Bagian Keuangan Setdako Tebing Tinggi, 2010.

Pada Table 3.12. menunjukkan rincian belanja tidak langsung selama periode 2006-2010 dengan rata-rata pertahun sebesar Rp. 140,263 miliar. Belanja pegawai merupakan belanja tertinggi dengan rata-rata pertahun sebesar 94,14 persen. Sementara jenis belanja tidak langsung terendah adalah belanja tidak terduga dengan rata-rata sebesar 0,02 persen.

Tabel 3.13

Realisasi Rincian Belanja Langsung Kota Tebing Tinggi Tahun 2006-2010 (Rp. )

Tahun

Belanja Pegawai Belanja Barang DanJasa Belanja Modal Total Belanja Daerah Nilai

(%)

Nilai

(%)

Nilai

(%)

Nilai

(%) ( Juta Rp.) ( Juta Rp.) ( Juta Rp.) ( Juta Rp.)

2006 0.00 0.00

2007 21,482.72 11.27 47,687.89 25.03 121,365.55 63.70 190,536.16 100.00 2008 14,803.09 8.10 59,095.16 32.35 108,783.23 59.55 182,681.48 100.00 2009 18,918.84 10.02 58,847.82 31.17 111,033.63 58.81 188,800.29 100.00 2010 20,562.90 19.01 44,405.82 41.06 43,176.47 39.92 108,145.19 100.00

Rerata 18,941.89 12.10 52,509.17 32.40 96,089.72 55.49 134,032.62 100.00

Sumber : Bagian Keuangan Setdako Tebing Tinggi, 2010.

Berbagai permasalahan yang dihadapi dalam pengelolaan belanja daerah antara lain adalah: 1. Belum adanya konsistensi peraturan perundang-undangan yang mengatur tentang struktur

keuangan daerah. Selain itu, peraturan perundang-undangan tentang pengelolaan keuangan daerah terus mengalami perubahan yang menyebabkan kelambatan dalam proses penyusunan anggaran, cenderung mengganggu kelancaran dalam pelaksanaan anggaran dan menghambat kecepatan dalam pelaporan pertanggungjawaban pelaksanaan anggaran.

2. Adanya perubahan peraturan perundangan yang sangat cepat tanpa diikuti oleh sosialisasi juga telah menyebabkan keterlambatan penyesuaian terhadap peraturan yang baru dan berdampak terhadap kurang optimalnya penyerapan belanja daerah.

3. Terbatasnya pemahaman aparatur terhadap teknis penyusunan anggaran dan pengalokasian dana terutama dalam penentuan prioritas belanja, dengan mengacu pada prinsip anggaran berbasis kinerja.

4. Belum adanya standar pelayanan minimal sebagai acuan dalam mengalokasikan anggaran belanja daerah.

5. Belum adanya standar analisis belanja sebagai acuan yang digunakan untuk mengukur tingkat kewajaran belanja dan beban kerja.

6. Belum semua Satuan Kerja Perangkat Daerah (SKPD) menerapkan anggaran berbasis kinerja sebagai dasar penyusunan anggaran. Kondisi ini menyebabkan kesulitan dalam menetapkan indikator kinerja program dan kegiatan setiap SKPD dan ketidaktepatan dalam mengalokasikan belanja daerah untuk mewujudkan tujuan dan sasaran pembangunan kota.

3.3.2. Proyeksi Data Masa Lalu

Berdasarkan perkembangan keuangan daerah 2006-2010, strategi dan arah kebijakan pengelolaan keuangan daerah Pemerintah Kota Tebing Tinggi selama tahun 2012-2016 adalah sebagai berikut.

1. Mengoptimalkan penerimaan daerah yang bersumber dari Pendapatan Asli Daerah (PAD) baik pajak, retribusi dan lain-lain pendapatan asli daerah yang sah, tanpa memberatkan dunia usaha dan masyarakat melalui berbagai langkah sebagai berikut:

a. Membenahi dan memantapkan sistem dan prosedur administrasi dalam pemungutan, pencatatan dan pengelolaan pajak dan retribusi daerah;

b. Meningkatkan sosialisasi dan pelayanan perpajakan untuk meningkatkan kesadaran dan ketaatan masyarakat dalam membayar pajak dan retribusi daerah;

c. Melakukan evaluasi dan revisi secara berkala terhadap berbagai peraturan daerah yang mengatur pajak dan retribusi daerah sesuai dengan peraturan perundang-undangan.

d. Meningkatkan pengendalian dan pengawasan atas pemungutan PAD yang diikuti dengan peningkatan mutu, kemudahan, ketepatan dan kecepatan pelayanan;

f. Meningkatkan efektivitas dan efisiensi pengelolaan aset yang dimiliki oleh Pemerintah Kota Tebing Tinggi sehingga dapat meningkatkan retribusi sewa dari aset tersebut;

g. Mengoptimalkan kinerja Badan Usaha Milik Daerah untuk memberikan kontribusi nyata terhadap Pendapatan Daerah;

h. Meningkatkan koordinasi dengan Pemerintah Pusat, Pemerintah Provinsi dan berbagai pihak terkait lainnya dalam pemungutan, pencatatan dan pengelolaan pendapatan daerah.

2. Mengupayakan peningkatan penerimaaan dari sumber dana perimbangan, melalui : a. Mengembangkan data dasar dan sistem informasi yang akurat dalam pendataan

kebutuhan dan kapasitas fiskal sebagai dasar perhitungan pembagian dana perimbangan;

b. Meningkatkan koordinasi dengan Pemerintah Pusat dan Pemerintah Provinsi dalam pengalokasian dan pengelolaan dana perimbangan;

3. Meningkatkan kualitas pengelolaan aset dan keuangan daerah; dan menggali dan mengembangkan potensi sumber-sumber pendapatan asli daerah yang baru dan yang sah, melalui :

a. Membenahi dan memperkuat sistem informasi dan kelembagaan seluruh SKPD dalam pengelolaan berbagai aset daerah;

b. Mengembangkan ekstensifikasi PAD, dengan meminimalisir resiko munculnya ekonomi biaya tinggi dalam perekonomian daerah.

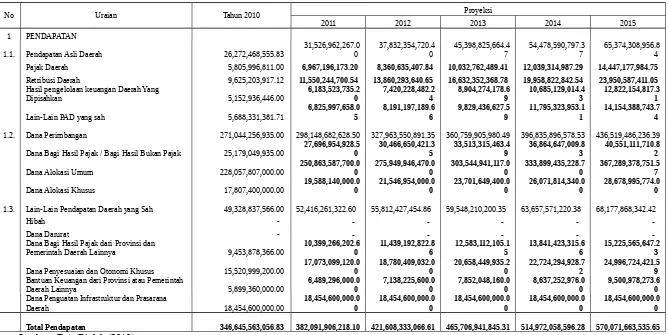

Tabel 3.14

Proyeksi Pendapatan Daerah Pemerintah Kota Tebing Tinggi Tahun 2011-2015 (Rp)

No Uraian Tahun 2010 Proyeksi

2011 2012 2013 2014 2015

1 PENDAPATAN

1.1. Pendapatan Asli Daerah 26,272,468,555.83

31,526,962,267.0 Pajak Daerah 5,805,996,811.00 6,967,196,173.20 8,360,635,407.84 10,032,762,489.41 12,039,314,987.29 14,447,177,984.75

Retribusi Daerah 9,625,203,917.12 11,550,244,700.54 13,860,293,640.65 16,632,352,368.78 19,958,822,842.54 23,950,587,411.05

Hasil pengelolaan keuangan Daerah Yang

1.2. Dana Perimbangan 271,044,256,935.00

Dana Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 25,179,049,935.00

27,696,954,928.5

Dana Alokasi Umum 228,057,807,000.00 250,863,587,700.00 275,949,946,470.00 303,544,941,117.00 333,899,435,228.70 367,289,378,751.57

Dana Alokasi Khusus 17,807,400,000.00

19,588,140,000.0

1.3. Lain-Lain Pendapatan Daerah yang Sah 49,328,837,566.00

Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 9,453,878,366.00 10,399,266,202.60 11,439,192,822.86 12,583,112,105.15 13,841,423,315.66 15,225,565,647.23

Dana Penyesuaian dan Otonomi Khusus 15,520,999,200.00

17,073,099,120.0

Bantuan Keuangan dari Provinsi atau Pemerintah

periode tahun 2011-2015, maka pendapatan daerah Pemerintah Kota Tebing Tinggi dalam 5 tahun ke depan diproyeksikan tumbuh rata-rata 10,3 persen per tahun atau dari Rp 382,091,906,218.10 tahun 2011 menjadi Rp 570,071,663,535.65 pada tahun 2015. Peningkatan pendapatan daerah tersebut diperkirakan dapat diperoleh dari pertambahan pendapatan asli daerah (PAD), dana perimbangan, dan lain-lain pendapatan yang sah.

Beberapa asumsi yang digunakan dalam memperkirakan proyeksi pendapatan daerah selama tahun 2011-2015 adalah :

1. Pertumbuhan ekonomi daerah yang cenderung semakin dinamis dan progresif (rata-rata 6,5 persen per tahun)

2. Semakin besarnya desentralisasi fiskal dari pusat kepada daerah

3. Semakin efektifnya implementasi pelaksanaan program intensifikasi dan ekstensifikasi PAD, tanpa menimbulkan beban ekonomi biaya tinggi.

Struktur pendapatan daerah tersebut diharapkan secara bertahap akan mengurangi ketergantungan pada dana perimbangan, yang mendorong pada kemandirian dalam pengelolaan keuangan daerah dan sekaligus memperkuat kapasitas fiskal daerah.

Pemerintah Kota Tebing Tinggi akan melakukan berbagai langkah untuk melanjutkan berbagai program dan kegiatan pembangunan kota dengan kinerja baik, mempertajam program dan kegiatan pembangunan yang belum optimal; serta menambahkan program dan kegiatan baru yang dapat memacu peningkatan kesejahteraan rakyat, daya saing dan kemajuan daerah. Strategi pengelolaan belanja daerah pada tahun 2011-2016 adalah sebagai berikut:

1. Anggaran belanja daerah setiap SKPD harus dapat menjamin terwujudnya visi, misi, tujuan dan sasaran pembangunan kota yang tercantum dalam Rencana Pembangunan Jangka Panjang Daerah (RPJPD) Kota Tebing Tinggi 2006-2025 dan RPJMD Kota Tebing Tinggi Tahun 2012-2016. Oleh sebab itu, pelaksanaan program dan kegiatan setiap Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Kota Tebing Tinggi harus mampu menghasilkan keluaran dan dampak positif dalam mempercepat peningkatan kesejahteraan masyarakat dan kemajuan daerah.

2. Anggaran belanja setiap Satuan Kerja Perangkat Daerah (SKPD) harus secara jelas menunjukkan kesesuaian dengan tugas pokok dan fungsi setiap SKPD seperti tercantum dalam Rencana Strategis Satuan Kerja Perangkat Daerah (Renstra SKPD) Tahun 2011-2016 dan Rencana Kerja Satuan Kerja Perangkat Daerah (Renja SKPD).Langkah ini dilakukan untuk mencegah inefisiensi alokasi yang disebabkan oleh program dan kegiatan yang tumpang tindih, tidak terarah, tidak konsisten dengan perencanaan tugas pokok dan fungsi serta tidak memberikan sumbangan nyata bagi pencapaian tujuan dan sasaran pembangunan kota.

3. Seluruh Satuan Kerja Perangkat Daerah (SKPD) harus melakukan penghematan pada kegiatan-kegiatan yang tidak perlu. Selain itu, seluruh SKPD perlu merumuskan kegiatan secara cermat, akurat dan terukur agar belanja daerah menghasilkan peningkatan kesejahteraan dan perbaikan kualitas hidup masyarakat secara nyata.

Kebijakan belanja langsung selama tahun 2011-2016 diarahkan pada pencapaian hasil dan manfaat program dan kegiatan sebagai berikut.

perundangan yang berlaku dengan prioritas pada jenjang pendidikan menengah.

3. Meningkatkan pelayanan kesehatan untuk memenuhi hak-hak dasar rakyat dalam mendapatkan layanan kesehatan yang semakin baik, cepat, bermutu, dan terjangkau. 4. Mengoptimalkan belanja modal yang dapat memberikan dampak berganda bagi

pertumbuhan ekonomi, perluasan kesempatan kerja dan pengurangan kemiskinan khususnya yang berkaitan dengan pelayanan dasar bagi masyarakat secara umum seperti pembangunan jalan dan jembatan, drainase, sarana air bersih, sarana transportasi dan lainnya.

5. Melakukan efisiensi anggaran dengan menilai secara ketat terhadap jenis belanja/pengeluaran yang terkesan boros, seperti belanja honor, belanja perjalan dinas, serta belanja barang dan jasa.

6. Meningkatkan akuntabilitas dan transparansi pengelolaan anggaran khususnya yang berkaitan dengan bantuan keuangan, bantuan sosial dan belanja hibah menurut ketentuan perundang-undangan yang berlaku.

7. Meningkatkan efektivitas bantuan subsidi yang diberikan secara adil dan proporsional dengan mempertimbangkan kemampuan keuangan daerah dan prioritas pembangunan daerah lingkar luar.

8. Meningkatkan sinergi anggaran pembangunan melalui dana sharing antara APBD Kota Tebing Tinggi dengan APBD Provinsi Sumatera Utara, dan antara APBD Kota Tebing Tinggi dan APBN.

9. Mengembangkan pola pelaksanaan anggaran kegiatan pembangunan yang lebih efektif dan efisien terutama kegiatan yang lebih dari 1 tahun yang berbasis kinerja dengan tetap memperhatikan ketentuan dalam peraturan perundangan yang berlaku.

Kebijakan belanja tidak langsung selama tahun 2011-2016 diarahkan pada hal-hal sebagai berikut:

1. Mendorong efektivitas dan efisiensi berbagai program dan kegiatan yang dapat memberi nilai tambah dan peningkatan mutu pelayanan umum dan administrasi pemerintahan; 2. Mengoptimalkan pelayanan umum dan administrasi pemerintahan melalui pelaksanaan

tugas pokok dan fungsi SKPD sehingga menghasilkan kesesuaian antara masukan dan daya dukung setiap unit kerja, antara keluaran dan manfaat yang dirasakan masyarakat, serta antara dampak dan nilai tambah bagi kemajuan daerah;

3. Meningkatkan efektivitas organisasi dengan kriteria kegiatan yang sesuai dengan tugas pokok dan fungsi unit kerja, tidak terjadi tumpang tindih, dan dapat mendorong keterpaduan tindakan antar SKPD.

Melalui kebijakan belanja daerah tersebut, dalam periode 2011-2016 struktur belanja daerah adalah sebagai berikut : belanja langsung secara komulatif rata-rata adalah 52 persen dari belanja total, sedangkan belanja tidak langsung diperkirakan sekitar 48 persen. Perkiraan belanja daerah Kota Tebing Tinggi hingga tahun 2016 adalah sebagai berikut.

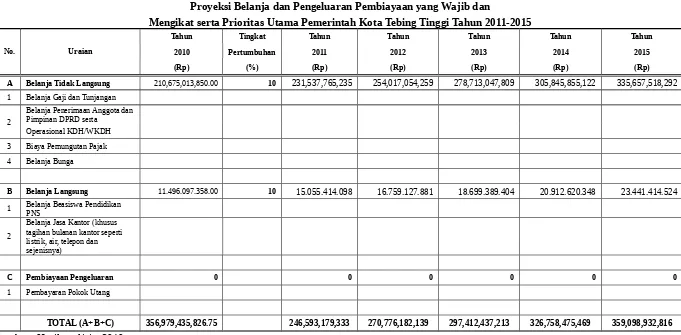

Proyeksi Belanja dan Pengeluaran Pembiayaan yang Wajib dan

Mengikat serta Prioritas Utama Pemerintah Kota Tebing Tinggi Tahun 2011-2015

No. Uraian

Tahun Tingkat Tahun Tahun Tahun Tahun Tahun

2010 Pertumbuhan 2011 2012 2013 2014 2015

(Rp) (%) (Rp) (Rp) (Rp) (Rp) (Rp)

A Belanja Tidak Langsung 210,675,013,850.00 10 231,537,765,235 254,017,054,259 278,713,047,809 305,845,855,122 335,657,518,292

1 Belanja Gaji dan Tunjangan

2

Belanja Penerimaan Anggota dan Pimpinan DPRD serta

Operasional KDH/WKDH 3 Biaya Pemungutan Pajak 4 Belanja Bunga

B Belanja Langsung 11.496.097.358.00 10 15.055.414.098 16.759.127.881 18.699.389.404 20.912.620.348 23.441.414.524

1 Belanja Beasiswa Pendidikan PNS

2

Belanja Jasa Kantor (khusus tagihan bulanan kantor seperti listrik, air, telepon dan sejenisnya)

C Pembiayaan Pengeluaran 0 0 0 0 0 0

1 Pembayaran Pokok Utang

TOTAL (A+B+C) 356,979,435,826.75 246,593,179,333 270,776,182,139 297,412,437,213 326,758,475,469 359,098,932,816

Tabel 3.16

Kapasitas Riil Kemampuan Keuangan Daerah untuk Mendanai Pembangunan Kota

Tahun 2011-2015

No Uraian

Proyeksi

Tahun Tahun Tahun Tahun Tahun Keterangan

2011 2012 2013 2014 2015

(Rp) (Rp) (Rp) (Rp) (Rp)

1 Pendapatan 382,091,906,218.10 421,608,333,066.61 465,706,941,845.31 514,972,058,596.28 570,071,663,535.65 2 Sisa lebih riil perhitungan anggaran 10.000.000.000,00 10.000.000.000,00 10.000.000.000,00 10.000.000.000,00 10.000.000.000,00

Total penerimaan 392,091,906,218.10 431,608,333,066.61 475,706,941,845.31 524,972,058,596.28 580,071,663,535.65 Dikurang :

3 Belanja dan pengeluaran pembiayaan yang wajib dan mengikat serta prioritas utama 246,593,179,333 270,776,182,139 297,412,437,213 326,758,475,469 359,098,932,816

Kapasitas riil kemampuan keuangan 145,498,726,884.79 160,832,150,927.30 178,294,504,632.36 198,213,583,127.27 220,972,730,719.73

Berdasarkan data tabel di atas, diketahui bahwa kapasitas keuangan daerah atau

Tabel 3.17

Rencana Penggunaan Kapasitas Riil Kemampuan Keuangan Pemerintah Kota Tebing Tinggi Tahun 2011-2016

No Uraian Proyeksi

Tahun Tahun Tahun Tahun Tahun

2011 2012 2013 2014 2015

(Rp) (Rp) (Rp) (Rp) (Rp)

I Kapasitas riil kemampuan keuangan 145,498,726,884.79 160,832,150,927.30 178,294,504,632.36 198,213,583,127.27 220,972,730,719.73 II PRIORITAS I (Prioritas Kota)

Belanja langsung yang wajib dan mengikat serta prioritas utama (pendidikan)

Pengeluaran pembiayaan yang wajib dan mengikat serta prioritas utama (utang rekanan)

Program visi misi (di luar pendidikan) Sisa kapasitas riil kemampuan keuangan daerah setelah menghitung alokasi pengeluaran prioritas I

III Prioritas II (Prioritas SKPD)

Sisa kapasitas riil kemampuan keuangan daerah setelah menghitung alokasi pengeluaran prioritas I dan II (I-II) IV Prioritas III

Belanja tidak langsung yang wajib dan mengikat serta prioritas utama (hibah-BOS, bansos, BTT, penyertaan modal)

Belanja tidak langsung (tambahan penghasilan)

Surplus anggaran riil atau berimbang

(I-II-III-IV) 0 0 0 0 0

prioritas, yaitu : (1) prioritas 1 yang terdiri dari belanja langsung yang wajib dan mengikat serta prioritas utama, yaitu urusan pendidikan, pengeluaran pembiayaan yang wajib dan mengikat serta prioritas utama yaitu utang rekanan dan program visi misi di luar urusan pendidikan yaitu urusan kesehatan, infrastruktur, pelayanan publik, peningkatan administrasi kepegawaian, serta program penurunan angka pengangguran dan kemiskinan. (2) prioritas 2 yang terdiri dari belanja untuk penyelenggaraan urusan wajib dan pilihan sebagai prioritas SKPD dan (3) prioritas 3 yang terdiri dari belanja tidak langsung yang wajib dan mengikat serta prioritas utama seperti hibah-BOS, bantuan social, belanja tidak terduga, dan penyertaan modal termasuk belanja tidak langsung dalam bentuk tambahan penghasilan.

Kapasitas riil kemampuan keuangan daerah yang dialokasikan untuk mendukung belanja ketiga prioritas diperkirakan meningkat dari Rp 145,498,726,884.79 tahun 2011 menjadi 220,972,730,719.73 tahun 2015.

Tabel 3.18

Kerangka Pendanaan Alokasi Kapasitas Riil Keuangan Daerah Pemerintah Kota Tebing Tinggi Tahun 2011 - 2015

No Jenis Dana

Alokasi

2011 2012 2013 2014 2015

% Rp % Rp % Rp % Rp % Rp

1 Prioritas I (Prioritas Kota/6 fokus pembangunan kota 2011-2016)

2 Prioritas II (Prioritas SKPD) 3 Prioritas III (BTL

wajib/mengikat/penyertaan modal/tambahan penghasilan)