ANALISIS PENGARUH RASIO CAMEL TERHADAP

PERTUMBUHAN LABA

(Studi Kasus Pada BUMN Perbankan Terbuka Yang Berdomisili Di Kota Pangkalpinang)

WIDIYA SARI RIZAL R.MANULLANG

FERY PANJAITAN

Accounting Program

STIE-IBEK Bangka Belitung Pangkal Pinang,Indonesia

e.jurnal@stie-ibek.ac.id

Abstract- The research main purposed is to find an empirically evidence the effects of Capital Adequacy Ratio (CAR), Non Perfoming Loan (NPL), Net Interest Margin (NIM), Return on Asset (ROA), Return on Equity (ROE), Loan to Deposit Ratio (LDR), and Operational Expense Operational Income (BOPO) towardsthe Profit’s Growth at Opened Banking who domicile in Pangkalpinang city.The result of the simultaneous hypothesis test (F-test) showed that CAR, NPL, NIM, ROA, ROE, LDR, and BOPO have a significant influence towards the Profit’s Growth with a significance level of 0,007. The value of adjusted R2in Regression Models obtained 0,969,

which is stated the major effect of Dependent Variabel (the Profit’s Growth) can be explained nor predicted by Independent Variables (CAR, NPL, NIM, ROA, ROE, LDR, and BOPO) by 96,9%, while the remaining of 3,1% were influenced by other factors.

Keywords: Capital Adequacy Ratio (CAR), Non Perfoming Loan (NPL), Net Interest Margin (NIM), Return on Asset (ROA), Return on Equity (ROE), Loan to Deposit Ratio (LDR), Operational Expense Operational Income (BOPO), and Profit’s Growth.

I. PENDAHULUAN

Agung dan Wiwit dalam jurnalnya mengatakan bahwa pada umumnya bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik, yaitu dapat menjaga dan memelihara kepercayaan masyarakat dan menjalankan fungsi intermediasi dalam membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam menjalankan berbagai kebijakannya, terutama kebijakan moneter. Untuk dapat menjalankan fungsinya dengan baik, bank yang harus mempunyai modal yang cukup, menjaga kualitas asetnya dengan baik, dikelola dengan baik dan dioperasikan berdasarkan prinsip kehati-hatian. Pelanggaran prinsip kehati-hatian sering terjadi dalam perbankan nasional, meskipun prinsip tersebut sudah diisyaratkan dalam peraturan perbankan. Prinsip ini sangat diperlukan terutama dalam hal penyaluran kredit, karena sumber dana kredit yang disalurkan adalah bukan dari bank itu sendiri tetapi dana yang berasal dari masyarakat, sehingga perlu prinsip kehati-hatian melalui analisa yang akurat dan mendalam dalam penyaluran yang tepat.

Berkaitan dengan prinsip kehati-hatian, dilanjutkan oleh Arief Anshari (2013) banyak bank yang mengalami masalah kesehatan akibat dari krisis moneter mengakibatkan pemerintah mengeluarkan peraturan yang memerintahkan pada bank untuk menjaga kesehatan banknya sesuai dengan UU No. 10 Tahun 1998 tentang perubahan atas UU No. 7 Tahun 1992

tentang perbankan, pembinaan bank, dan pengawasan bank dilakukan oleh Bank Indonesia. UU tersebut lebih lanjut menetapkan bahwa bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lainnya yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian tersebut. Untuk masalah kesehatan bank, bisa dinilai dengan menggunakan analisis rasio CAMEL, yaitu dalam lingkup Capital, Asset, Management, Earning, dan Liquidity.

Selain masalah kesehatan bank, perusahaan pada umumnya juga bisa mengalami masa-masa sulit dalam keuangan, termasuk juga perbankan. Jika masalah tersebut tidak segera diatasi maka tidak tertutup kemungkinan

perusahaan bisa terancam bangkrut atau pailit. Munawir (2008) dalam Nuralya Usman (2015), kebangkrutan atau kepailitan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasional perusahaan untuk menghasilkan laba sesuai dengan tujuan utamanya yaitu memaksimalkan laba. Penyebab kebangkrutan pada dasarnya dapat disebabkan oleh faktor internal perusahaan maupun faktor eksternal baik yang bersifat khusus yang berkaitan langsung dengan perusahaan maupun yang bersifat umum.

Kebangkrutan merupakan masalah esensial yang harus diwaspadai oleh perusahaan, karena jika perusahaan sudah terkena kesulitan keuangan (financial distress), maka perusahaan tersebut benar-benar mengalami kegagalan usaha. Untuk itu perusahaan harus sedini mungkin melakukan berbagai analisis terutama analisis yang menyangkut kebangkrutan perusahaan, sehingga dengan melakukan analisis maka sangat bermanfaat bagi perusahaan untuk melakukan antisipasi yang dapat menghindari atau mengurangi resiko kebangkrutan tersebut.

Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan (tanda-tanda bangkrut). Semakin awal tanda-tanda kebangkrutan tersebut diketahui, semakin baik lagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan agar kebangkrutan tersebut tidak terjadi dan perusahaan dapat mengantisipasi atau membuat strategi untuk menghadapi jika kebangkrutan benar-benar menimpa perusahaan.

Kesulitan keuangan dan tanda-tanda awal kebangkrutan dapat diketahui melalui analisis terhadap data yang terdapat dalam laporan keuangan. Analisa laporan keuangan merupakan alat yang penting untuk mengetahui posisi keuangan perusahaan serta hasil-hasil yang dicapai sehubungan dengan pemilihan strategi perusahaan yang telah dilaksanakan. Untuk

itu, perusahaan harus mengetahui apakah perusahaan berada dalam kondisi keuangan yang sehat atau tidak, karena semakin sehat suatu perusahaan tentu potensi akan kebangkrutan menjadi lebih kecil. Dalam membaca laporan keuangan, yang tentu dilihat juga dari aspek rentabilitas / kemampuan perusahaan dalam menghasilkan laba, yaitu seberapa besar pencapaian perusahaan dalam satu periode ke periode berikutnya. Adapun tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk mengetahui pengaruh rasio CAR terhadap pertumbuhan laba.

b. Untuk mengetahui pengaruh rasio NPL terhadap pertumbuhan laba.

c. Untuk mengetahui pengaruh rasio NIM terhadap pertumbuhan laba.

d. Untuk mengetahui pengaruh rasio ROA terhadap pertumbuhan laba.

e. Untuk mengetahui pengaruh rasio ROE terhadap pertumbuhan laba.

f. Untuk mengetahui pengaruh rasio LDR terhadap pertumbuhan laba.

g. Untuk mengetahui pengaruh rasio BOPO terhadap pertumbuhan laba.

II. LANDASAN TEORI

Penilaian Kesehatan Bank

Kasmir (2015), sebagaimana layaknya manusia, di mana kesehatan merupakan hal yang paling penting di dalam kehidupannya. Tubuh yang sehat akan meningkatkan kemampuan kerja dan kemampuan lainnya. Begitu pula dengan perbankan harus selalu dinilai kesehatannya agar tetap prima dalam melayani para nasabahnya.

Untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak sehat sehingga Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya.

Ukuran untuk melakukan penilaian kesehatan bank telah ditentukan oleh Bank Indonesia. Kepada bank-bank diharuskan membuat laporan baik yang bersifat rutin ataupun secara berkala mengenai seluruh aktivitasnya dalam suatu periode tertentu.

Penilaian kesehatan bank dilakukan setiap tahun, apakah ada peningkatan atau penurunan. Bagi bank yang kesehatannya terus meningkat tidak jadi masalah, karena itulah yang diharapkan dan supaya dipertahankan terus kesehatannya. Akan tetapi, bagi bank terus-menerus tidak sehat, mungkin harus mendapat pengarahan atau sangsi dari Bank Indonesia sebagai pengawas dan pembina bank-bank.

Bank Indonesia dapat saja menyarankan untuk melakukan perubahan manajemen, merger, konsolidasi, atau malah dilikuidasi keberadaannya jika memang sudah parah kondisi bank tersebut.

CAMEL

Menurut Kasmir (2014), penilaian untuk menentukan kondisi suatu bank biasanya menggunakan analisis CAMEL yang terdiri dari:

1. Aspek Permodalan (Capital)

Yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequacy Ratio) yang telah ditetapkan BI. Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (AMTR) dan sesuai ketentuan pemerintah CAR tahun 1999 minimal harus 8%.

2. Aspek Kualitas Aset (Asset)

Yaitu untuk menilai jenis-jenis aset yang dimiliki oleh bank. Penilaian aset harus sesuai dengan Peraturan oleh Bank Indonesia dengan memperbandingkan antara aktiva produktif yang diklasifikasikan aktiva produktif terhadap aktiva produktif diklasifikasikan.

3. Aspek Kualitas Manajemen (Management)

Dalam mengelola kegiatan bank sehari-hari juga dinilai kualitas manajemennya. Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja. Kualitas manajemen juga dilihat dari segi pendidikan dan pengalaman dari karyawannya dalam menangani berbagai kasus-kasus yang terjadi. Dalam aspek ini yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva,

manajemen umum, manajemen rentabilitas, dan

manajemen likuiditas. 4. Aspek Likuiditas

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan dapat membayar semua utang-utangnya terutama simpanan tabungan, giro, dan deposito pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak dibiayai. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi dengan utang lancar. Yang dianalisis dalam rasio ini adalah: a. Rasio kewajiban bersih Call Money terhadap aktiva b. Rasio kredit terhadap dana yang diterima oleh bank

seperti KLBI, giro, tabungan, deposito, dan lain-lain. 5. Aspek Rentabilitas (Earning)

Merupakan ukuran kemampuan bank dalam meningkatkan labanya apakah setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Penilaian juga bisa dilakukan dengan:

a. Rasio laba terhadap Total Aset (ROA)

b. Perbandingan biaya operasi dengan pendapatan operasi (BOPO)

6. Aspek Sensitivitas (Sensitivity)

Aspek ini mulai diberlakukan oleh Bank Indonesia sejak bulan Mei 2004. Seperti kita ketahui dalam melepaskan kreditnya, perbankan harus memerhatikan dua unsur, yaitu tingkat perolehan laba yang harus dicapai dan risiko yang akan dihadapi. Pertimbangan risiko yang harus diperhitungkan berkaitan erat dengan sensitivitas perbankan.

Penilaian Rasio Keuangan

1. CAR (Capital Adequacy Ratio)

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko (Lukman dalam Fatwal, 2012). Rumus CAR

berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP/2004 adalah sebagai berikut:

CAR =

2. NPL (Non PerfomingLoan)

Non Perfoming Loan adalah kredit bermasalah yang merupakan salah satu kunci untuk menilai kualitas kinerja bank (Almilia dan Herdiningtyas dalam Nurfitriana, 2016). Rumus NPL berdasarkan Surat Edaran Bank Indonesia No.7/10/DPNP/2005 adalah sebagai berikut:

NPL =

3. NIM (NetInterest Margin)

Net Interest Margin merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih (Almilia dan Herdiningtyas, 2005). Rumus NIM

berdasarkan Surat Edaran Bank Indonesia

No.6/23/DPNP/2004 adalah sebagai berikut: NIM =

4. ROA (Return on Asset)

Menurut Syahyunan (2004:85), ROA juga menunjukan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Rumus ROA berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP/2004 adalah sebagai berikut:

ROA =

5. ROE (Return on Equity)

ROE membandingkan laba bersih setelah pajak dengan ekuitas yang telah diinvestasikan pemegang saham perusahaan (Van Horne dan Wachowicz, 2005:225). Rumus ROE berdasarkan Surat Edaran Bank Indonesia No.7/10/DPNP/2005 adalah sebagai berikut:

ROE =

6. LDR (Loan to Deposit Ratio)

Rasio LDR (Loan to Deposit Ratio) ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini semakin rendah pula kemampuan likuiditas bank (Dendawijaya, 2000:118). Rumus LDR berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP/2004 adalah sebagai berikut:

LDR =

7. BOPO(Beban Operasional Pendapatan Operasional) BOPO (Beban Operasional Pendapatan Operasional) termasuk rasio rentabilitas (earnings). Keberhasilan bank didasarkan pada penilaian kuantitatif terhadap rentabilitas bank dapat diukur dengan menggunakan rasio biaya operasional terhadap pendapatan operasional (Kuncoro dan Suhardjono, 2002). Rumus BOPO berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP/2004 adalah sebagai berikut:

BOPO =

Pertumbuhan Laba

Menurut Soemarso SR (2005), laba didefinisikan sebagai selisih lebih pendapatan atas biaya-biaya yang terjadi

sehubungan dengan usaha untuk memperoleh pendapatan tersebut.

Menurut Muhammad Gade dan Said Khaerul Wasif (2005), laba yang diperoleh perusahaan adalah selisih antara pendapatan dan biaya. Jadi, pendapatan dan biaya merupakan elemen-elemen yang dipergunakan untuk mencari besarnya laba. Elemen-elemen ini dikelompokkan untuk memberikan pengukuran laba yang berbeda-beda yaitu laba bruto, merupakan selisih antara pendapatan dari penjualan dengan harga pokok perusahaan. Laba usaha merupakan selisih antara laba bruto dengan beban usaha. Laba sebelum pajak adalah hasil penambahan laba usaha dengan beban-beban dan pendapatan lain-lain, pos luar biasa dan pengaruh kumulatif dari perubahan prinsip akuntansi. Laba bersih adalah laba setelah dikurangi pajak penghasilan.

Tujuan laba menurut Anis dan Imam (2003) dalam Melisa (2015) adalah sebagai berikut:

a. Sebagai indikator efisiensi penggunaan dana yang tertahan dalam perusahaan yang diwujudkan dalam tingkat kembaliannya.

b. Sebagai dasar pengukuran prestasi manajemen. c. Sebagai dasar penentuan besarnya perencanaan pajak. d. Sebagai alat pengendalian sumber daya ekonomi suatu

negara.

e. Sebagai kompensasi dan pembagian bonus.

f. Sebagai alat motivasi manajemen dalam pengendalian manajemen.

g. Sebagai dasar bentuk kenaikan kemakmuran. h. Sebagai dasar pembagian deviden.

i.

Menurut Zainuddin dan Jogiyanto (1999) dalam Setyono (2014), dalam pengukuran pertumbuhan laba diukur menggunakan laba pada tahun sekarang dikurangi dengan laba tahun sebelumnya kemudian dibagi dengan laba pada tahun sebelumnya. Diperlukan minimal 2 periode pada saat perusahaan menghasilkan laba agar dapat mengetahui bagaimana pertumbuhan laba yang terjadi pada periode sekarang. Kerangka Berpikir . CAR CAMEL NPL NIM ROA GAMBAR 1 Kerangka Berpikir Pertumbuhan Laba ROE LDR BOPO

Hipotesis

Hipotesis dalam penelitian ini sebagai berikut: 1. Hipotesis Pertama

a. Ho1 = Diduga tidak terdapat pengaruh antara CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO secara simultan terhadap pertumbuhan laba.

b. Ha1 = Diduga tidak terdapat pengaruh antara CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO secara simultan terhadap pertumbuhan laba.

2. Hipotesis Kedua

a. Ho2 = Diduga tidak terdapat pengaruh antara CAR terhadap pertumbuhan laba.

b. Ha2 = Diduga terdapat pengaruh antara CAR terhadap pertumbuhan laba.

3. Hipotesis Ketiga

a. Ho3 = Diduga tidak terdapat pengaruh antara NPL terhadap pertumbuhan laba.

b. Ha3 = Diduga terdapat pengaruh antara NPL terhadap pertumbuhan laba.

4. Hipotesis Keempat

a. Ho4 = Diduga tidak terdapat pengaruh antara NIM terhadap pertumbuhan laba.

b. Ha4 = Diduga terdapat pengaruh antara NIM terhadap pertumbuhan laba.

5. Hipotesis Kelima

a. Ho5 = Diduga tidak terdapat pengaruh antara ROA terhadap pertumbuhan laba.

b. Ha5 = Diduga terdapat pengaruh antara ROA terhadap pertumbuhan laba.

6. Hipotesis Keenam

a. Ho6 = Diduga tidak terdapat pengaruh antara ROE terhadap pertumbuhan laba.

b. Ha6= Diduga terdapat pengaruh antara ROE terhadap pertumbuhan laba.

7. Hipotesis Ketujuh

a. Ho7 = Diduga tidak terdapat pengaruh antara LDR terhadap pertumbuhan laba.

b. Ha7 = Diduga terdapat pengaruh antara LDR terhadap pertumbuhan laba.

8. Hipotesis Kedelapan

a. Ho8 = Diduga tidak terdapat pengaruh antara BOPO terhadap pertumbuhan laba.

b. Ha8 = Diduga terdapat pengaruh antara BOPO terhadap pertumbuhan laba.

III. METODOLOGI PENELITIAN

Variabel Penelitian

Variabel-variabel yang terdapat dalam penelitian ini adalah:

1. Variabel bebas (independent)

Adalah variabel yang berdiri sendiri dan tidak bergantung pada variabel lain. Variabel independent dalam penelitian ini adalah CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO. 2. Variabel terikat/tidak bebas (dependent)

Adalah variabel yang bergantung pada variabel lain atau dipengaruhi oleh variabel bebas. Variabel dependent dalam penelitian ini adalah pertumbuhan laba.

Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif dimana menjelaskan tentang seberapa besar pengaruh CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO terhadap pertumbuhan laba perusahaan. Data kuantitatif adalah data yang diperoleh dari sampel atau populasi yang berupa data kuantitatif atau data berupa angka.

Teknik Pengumpulan Data

Penulis menggunakan studi kepustakaan (library research), dimana merupakan suatu teknik pengumpulan data dengan cara mempelajari, mendalami, dan mengutip teori-teori atau konsep-konsep dari sejumlah literatur baik jurnal skripsi, majalah, ataupun karya tulis lainnya dengan fokus penelitian yang berhubungan dengan permasalahan yang penulis teliti.

Jenis Data

Data yang digunakan penulis dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh penulis secara tidak langsung melalui media perantara berupa bukti, catatan atau laporan historis yang telah tersususn dalam arsip. Data sekunder merupakan data yang didapat melalui informasi yang sudah dipublikasikan.

Teknik Analisis Data

Teknik analisis data merupakan cara untuk menganalisa data yang telah diperoleh dalam rangka memecahkan pokok permasalahan. Dalam penelitian ini, penulis melakukan pengujian dengan menggunakan SPSS (Statistical Packages for Social Sciences)versi 22,0.

1. Uji Regresi

Dalam analisis regresi berganda pada penelitian ini, pengaruh enam variabel bebas terhadap variabel terikat dalam penelitian ini dapat dibuat persamaan sebagai berikut:

Y = a + b1X1+ b2X2+ b3X3+ b4X4+ b5X5+ b6X6 + b7X7 +ei

2. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi bertujuan untuk mengukur seberapa besar kebenaran dan kesesuaian hubungan antara variabel bebas dengan variabel terikat dalam suatu persamaan regresi. Semakin besar nilai koefisien determinasi, maka semakin baik kemampuan variabel bebas dalam menjelaskan variabel berikut.

1. Apabila nilai R2= 1 menunjukkan bahwa variabel CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO mampu menjelaskan variabel pertumbuhan laba perusahaan sebesar 100%.

2. Apabila nilai R2= 0 menunjukkan bahwa variabel CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO mampu menjelaskan variabel pertumbuhan laba sebesar 0%.

3. Uji F atau ANOVA

Uji simultan dengan F-test digunakan untuk mengukur dan

mengetahui variabel bebas secara bersama-sama

berpengaruh terhadap variabel terikat. Uji hipotesis ini membandingkan antara nilai Fhitungdengan nilai Ftabelpada keyakinan tertentu.

Kriteria Pengujian

1. Jika F hitung≤ F tabelmaka Ho diterima (tolak Ha), artinya secara bersama-sama variabel bebas tidak berpengaruh terhadap variabel terikat.

2. Jika F hitung≥ F tabelmaka Ho ditolak (terima Ha), artinya secara bersama-sama variabel bebas berpengaruh terhadap variabel terikat.

Selain dengan melihat F hitung dan F tabel, pengambilan keputusan dapat dilihat dari nilai signifikansinya. Jika nilai signifikansinya kurang dari 0,05, maka Ho ditolak dan Ha diterima dan sebaliknya jika nilai signifikansinya lebih dari 0,05, maka Ho diterima dan Ha ditolak.

Uji t

Uji t-test adalah pengujian koefisien regresi yang digunakan untuk menguji signifikansi pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat. Kriteria pengujiannya yaitu jika nilai signifikansinya kurang dari 0,05, maka Ho ditolak dan Ha diterima dan sebaliknya jika nilai signifikansinya lebih dari 0,05, maka Ho diterima dan Ha ditolak.

IV. PEMBAHASAN

Analisa Perkembangan CAR

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain.

TABEL 1

Perkembangan Capital Adequacy Ratio Perusahaan Tahun X1 Pertumbuhan

BRI 2011 14,96 2012 16,95 1,99 2013 16,99 0,04 2014 18,31 1,32 2015 20,59 2,28 BNI 2011 17,60 2012 16,70 -0,90 2013 15,10 -1,60 2014 16,20 1,10 2015 19,50 3,30 Mandiri 2011 15,34 2012 15,48 0,14 2013 14,93 -0,55 2014 16,60 1,67 2015 18,60 2,00

Rasio CAR untuk BRI pada tahun 2015 merupakan jumlah yang terbesar yaitu 20,59 dan mengalami pertumbuhan yang paling besar dibandingkan dengan tahun-tahun sebelumnya, yaitu sebesar 2,28. Sama dengan BNI dan Mandiri, dua perusahaan ini juga pada tahun 2015 mencatat jumlah rasio CAR paling besar dibandingkan tahun-tahun sebelumnya, masing-masing 19,50 dan 18,60.

Analisa Perkembangan NPL

Non Perfoming Loan adalah kredit bermasalah yang merupakan salah satu kunci untuk menilai kualitas kinerja bank. Kredit bermasalah digolongkan menjadi kredit dengan kualitas kurang lancar, diragukan, dan macet. Semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar (Almilia dan Herdiningtyas dalam Nurfitriana, 2016).

TABEL 2

Perkembangan Non Perfoming Loan Perusahaan Tahun X2 Pertumbuhan

BRI 2011 2,30 2012 1,78 -0,52 2013 1,55 -0,23 2014 1,69 0,14 2015 2,02 0,33 BNI 2011 3,60 2012 2,80 -0,80 2013 2,20 -0,60 2014 2,00 -0,20 2015 2,70 0,70 Mandiri 2011 2,18 2012 1,74 -0,44 2013 1,60 -0,14 2014 1,66 0,06 2015 2,29 0,63

Rasio NPL tertinggi diraih oleh BNI pada tahun 2011, sedangkan rasio NPL terendah diraih oleh BRI pada tahun 2013. Pertumbuhan rasio NPL terbesar terjadi pada tahun 2015 dari tahun 2014 oleh BNI sebesar 0,70.

Analisa Perkembangan NIM

Net Interest Margin merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produtif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil (Almilia dan Herdiningtyas, 2005).

TABEL 3

Perkembangan Net Interest Margin Perusahaan Tahun X3 Pertumbuhan

BRI 2011 9,58 2012 8,42 -1,16 2013 8,55 0,13 2014 8,51 -0,04 2015 8,13 -0,38 BNI 2011 6,00 2012 5,90 -0,10 2013 6,20 0,30 2014 6,30 0,10

2015 6,40 0,10 Mandiri 2011 5,29 2012 5,58 0,29 2013 5,68 0,10 2014 5,94 0,26 2015 5,90 -0,04

Analisa Perkembangan ROA

Return on Asset merupakan rasio antara saldo laba bersih setelah pajak dengan jumlah asset perusahaan secara keseluruhan. ROA juga menggambarkan sejauh mana tingkat pengembalian dari seluruh asset yang dimiliki perusahaan.

Menurut Syahyunan (2004:85), ROA juga menunjukan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Besarnya perhitungan pengembalian atas aktiva menunjukkan seberapa besar kemampuan perusahaan menghasilkan laba yang tersedia bagi para pemegang saham biasa dengan seluruh aktiva yang dimilikinya.

Rasio ROA untuk BRI pada tahun 2012 merupakan jumlah yang terbesar yaitu 5,15 dan juga mengalami pertumbuhan positif pada tahun 2012 yaitu 0,22 karena pada tahun 2013-2015 BRI mengalami pertumbuhan negatif. Sedangkan untuk BNI mencatat 3,50 sebagai nilai ROA terbesar dan Mandiri dengan 3,66 pada tahun 2013 sebagai nilai terbesar. Keterangan dari rasio ROA tersebut terlihat dari tabel 4 sebagai berikut.

TABEL 4

Perkembangan Return on Asset Perusahaan Tahun X4 Pertumbuhan

BRI 2011 4,93 2012 5,15 0,22 2013 5,03 -0,12 2014 4,73 -0,30 2015 4,19 -0,54 BNI 2011 2,90 2012 2,90 2013 3,40 0,50 2014 3,50 0,10 2015 2,60 -0,90 Mandiri 2011 3,37 2012 3,55 0,18 2013 3,66 0,11 2014 3,57 -0,09 2015 3,15 -0,42

Analisa Perkembangan ROE

Return on Equity adalah rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri dan menghasilkan laba bersih yang tersedia bagi pemilik atau investor. ROE sangat bergantung pada besar kecilnya perusahaan, misalnya untuk perusahaan kecil tentu memiliki modal yang relatif kecil,

sehingga ROE yang dihasilkan pun kecil. ROE

membandingkan laba bersih setelah pajak dengan ekuitas yang telah diinvestasikan pemegang saham perusahaan (Van Horne dan Wachowicz, 2005:225).

TABEL 5

Perkembangan Return on Equity Perusahaan Tahun X5 Pertumbuhan

BRI 2011 42,49 2012 38,66 -3,83 2013 34,11 -4,55 2014 31,19 -2,92 2015 29,89 -1,30 BNI 2011 20,10 2012 20,00 -0,10 2013 22,50 2,50 2014 23,60 1,10 2015 17,20 -6,40 Mandiri 2011 25,57 2012 27,23 1,66 2013 27,31 0,08 2014 25,81 -1,50 2015 23,03 -2,78

Sepanjang tahun 2012-2015, BRI terus mengalami penurunan rasio ROE, untuk BNI dan Mandiri masih fluktuatif, dari tahun 2011-2015 ada pertumbuhan negatif maupun positif. Nilai rasio ROE terbesar dicatat oleh BRI pada tahun 2011, sedangkan nilai ROE terkecil dicatat oleh BNI pada tahun 2012.

Analisa Perkembangan LDR

Loan to Deposit Ratio menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi Loan to Deposit Ratio (LDR) memberikan indikasi semakin rendahnya kemampuan likuiditas bank bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar menurut Dendawijaya, Lukman (2003) dalam Teddy Rahman (2009).

TABEL 6

Perkembangan Loan to Deposit Ratio Perusahaan Tahun X6 Pertumbuhan

BRI 2011 76,20 2012 79,85 3,65 2013 88,54 8,69 2014 81,68 -6,86 2015 86,88 5,20 BNI 2011 70,40 2012 77,50 7,10 2013 85,30 7,80 2014 87,80 2,50 2015 87,80 Mandiri 2011 71,65 2012 77,66 6,01 2013 82,97 5,31 2014 82,02 -0,95 2015 87,05 5,03

Rasio LDR secara keseluruhan terbesar diraih oleh BRI pada tahun 2013 sebesar 88,54. BRI dan Mandiri sama-sama mengalami penurunan rasio LDR pada tahun 2014, berbeda dengan BNI yang stabil pada tahun 2014-2015.

Analisa Perkembangan BOPO

BOPO termasuk rasio rentabilitas (earnings). Menurut Dendawijaya (2005), rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio biaya operasional terhadap pendapatan operasional (BOPO) sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan Herdiningtyas, 2005).

TABEL 7

Perkembangan Beban Operasional Pendapatan Operasional

Perusahaan Tahun X7 Pertumbuhan

BRI 2011 66,69 2012 59,93 -6,76 2013 60,58 0,65 2014 65,42 4,84 2015 67,96 2,54 BNI 2011 72,60 2012 71,00 -1,60 2013 67,10 -3,90 2014 68,00 0,90 2015 75,50 7,50 Mandiri 2011 67,22 2012 63,93 -3,29 2013 62,41 -1,52 2014 64,98 2,57 2015 69,67 4,69

Pertumbuhan rasio BOPO pada tiga perusahaan sampel masih fluktuatif.

Analisis Perkembangan Pertumbuhan Laba

Menurut Zainuddin dan Jogiyanto (1999) dalam Setyono (2014), dalam pengukuran pertumbuhan laba diukur menggunakan laba pada tahun sekarang dikurangi dengan laba tahun sebelumnya kemudian dibagi dengan laba pada tahun sebelumnya. Diperlukan minimal 2 periode pada saat perusahaan menghasilkan laba agar dapat mengetahui bagaimana pertumbuhan laba yang terjadi pada periode sekarang.

TABEL 8

Perkembangan Pertumbuhan Laba

Perusahaan Tahun Y Pertumbuhan %

BRI 2011 15.088 -2012 18.687 3.599 23,85 2013 21.354 2.667 14,27 2014 24.227 2.873 13,45 2015 25.411 1.184 4,89 BNI 2011 5.808 -2012 7.048 1.240 21,35 2013 9.058 2.010 28,52 2014 10.829 1.771 19,55 2015 9.141 -1.688 -15,59 Mandiri 2011 12.695 -2012 16.043 3.348 26,37 2013 18.829 2.786 17,37 2014 20.654 1.825 9,69 2015 21.152 498 2,41

Dapat dilihat laba BRI pada tahun 2011 sebesar 15.088 mengalami peningkatan pada tahun 2012 sebesar 18.687 atau 23,85%. Sedangkan pada tahun 2013, 2014, dan 2015 mengalami pertumbuhan yang semakin bervariatif yakni sebesar 14,27%, 13,45%, dan 4,89% sehingga laba yang tercatat pada akhir tahun 2015 yaitu sebesar 25.411.

Untuk BNI, laba pada tahun 2011 sebesar 5.808 mengalami peningkatan pada tahun 2012 sebesar 1.240 dan pada tahun 2015 laba BNI mengalami penurunan dari sebelumnya pada tahun 2014 sebesar 10.829 menjadi 9.141 atau menurun sebesar 15,59%.

Terakhir, untuk Mandiri, yang pada tahun 2011 mencatat labanya sebesar 12.695 terus mengalami peningkatan, yakni pada tahun 2012 sebesar 16.043, 2013 18.829, 2014 20.654, dan 2015 sebesar 21.152. Peningkatan terbesar terjadi pada tahun 2012 sebesar 26,37%.

1. Uji Regresi

Koefisien regresi dinyatakan dalam bentuk persamaan regresi. Adapun persamaan regresi berganda digunakan untuk menguji apakah terdapat pengaruh yang signifikan antara variabel bebas terhadap variabel terikat.

Dari hasil perhitungan statistik, maka dapat diperoleh hasil dari regresi linear berganda antara variabel bebas terhadap variabel terikat yaitu CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO (X) terhadap pertumbuhan laba (Y).

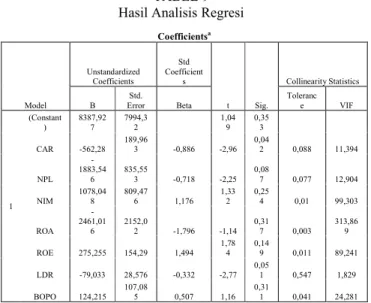

TABEL 9 Hasil Analisis Regresi

Coefficientsa Model Unstandardized Coefficients Std Coefficient s t Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Constant ) 8387,92 7 7994,3 2 1,04 9 0,35 3 CAR -562,28 189,96 3 -0,886 -2,96 0,04 2 0,088 11,394 NPL -1883,54 6 835,55 3 -0,718 -2,25 0,08 7 0,077 12,904 NIM 1078,04 8 809,47 6 1,176 1,33 2 0,25 4 0,01 99,303 ROA -2461,01 6 2152,02 -1,796 -1,14 0,317 0,003 313,869 ROE 275,255 154,29 1,494 1,78 4 0,14 9 0,011 89,241 LDR -79,033 28,576 -0,332 -2,77 0,05 1 0,547 1,829 BOPO 124,215 107,08 5 0,507 1,16 0,31 1 0,041 24,281 Sehingga dari tabel 9 diperoleh model regresi sebagai berikut:

Y = 8387,927 - 562,280 X1– 1883,546 X2+ 1078,048 X3– 2461,016 X4+ 275,255 X5– 79,033 X6 + 124,215 X7+ ei Adapun interpretasi dari persamaan regresi tersebut adalah:

a. Konstanta (a) sebesar 8387,927 menyatakan bahwa jika perubahan CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO sama dengan 0 (nol) maka akan mengalami perubahan pertumbuhan laba sebesar 8387,927.

b. Koefisien regresi CAR memiliki nilai negatif sebesar -562,280 menyatakan bahwa apabila variabel CAR menurun 1 satuan, maka akan menurunkan pertumbuhan laba sebesar 562,280

c. Koefisien regresi NPL memiliki nilai negatif sebesar – 1883,546 yang menyatakan bahwa apabila variabel NPL menurun 1 satuan, maka akan menurunkan pertumbuhan laba sebesar 1883,546.

d. Koefisien regresi NIM memiliki nilai sebesar 1078,048 yang menyatakan bahwa apabila variabel NIM meningkat 1 satuan, maka akan meningkatkan pertumbuhan laba sebesar 1078,048.

e. Koefisien regresi ROA juga memiliki nilai negatif sebesar – 2461,016 menyatakan bahwa apabila variabel ROA menurun 1 satuan, maka akan menurunkan pertumbuhan laba sebesar 2461,016.

f. Koefisien regresi ROE sebesar 275,255 menyatakan bahwa apabila variabel ROE meningkat 1 satuan, maka akan meningkatkan pertumbuhan laba sebesar 275,255.

g. Koefisien regresi LDR memiliki nilai negatif sebesar – 79,033 yang menyatakan bahwa apabila variabel LDR menurun 1 satuan, maka akan menurunkan pertumbuhan laba sebesar 79,033.

h. Koefisien regresi BOPO memiliki nilai sebesar 124,215 dan menyatakan bahwa apabila variabel BOPO meningkat 1 satuan maka akan meningkatkan pertumbuhan laba sebesar 124,215.

2. Uji Koefisien Determinasi (R2)

Uji ini bertujuan untuk mengukur seberapa besar variasi dari variabel independent dapat menjelaskan

variabel dependent. Hasil uji koefisien determinasi disajikan melalui tabel berikut.

TABEL 10

Hasil Uji Koefisien Determinasi

Model R SquareR R SquareAdjusted Std. Error of the Estimate Watson

Durbin-1 ,984a 0,969 0,914 329,015 2,314

Berdasarkan hasil pengolahan regresi berganda, dapat diketahui bahwa koefisien determinasi (R2) = 0,969 artinya secara simultan CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO mampu menjelaskan variasi dari variabel pertumbuhan laba sebesar 96,9%. Sedangkan sisanya (100% - 96,9% = 3,1%) dapat dijelaskan oleh faktor-faktor lain yang tidak termasuk ke dalam model regresi.

3. Uji F

Uji F dilakukan untuk menguji hipotesis pertama dalam penelitian ini adalah:

Ho: Diduga tidak terdapat pengaruh antara CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO secara simultan terhadap pertumbuhan laba.

Ha: Diduga terdapat pengaruh antara CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO secara simultan terhadap pertumbuhan laba.

Uji F secara simultan digunakan untuk menguji apakah secara simultan seluruh variabel independent

mempunyai pengaruh yang signifikan terhadap variabel

dependent.Hasil uji F menggunakan perhitungan secara statistik yang disajikan melalui tabel berikut.

TABEL 11

Hasil Uji F Terhadap Pertumbuhan Laba

ANOVAa

Model SquaresSum of df SquareMean F Sig.

1

Regression 13345042,57 7 1906434,652 17,611 ,007b

Residual 433002,35 4 108250,587

Total 13778044,92 11

Setelah dilakukan perhitungan secara statistik, diperoleh nilai Fhitung17,611 seperti terlihat pada tabel V.12. Sedangkan nilai Ftabeldengan derajat bebas pembilang 7 dan penyebut 4

pada α = 0,05 sebesar 6,09. Dengan demikian Fhitung(17,611) > Ftabel (6,09), sehingga jelas Ho ditolak dan Ha diterima, juga jika dilihat dari nilai probabilitas Fhitung sebesar 0,007 lebih kecil dari 0,05 maka Ha diterima dan dapat dinyatakan bahwa CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO secara bersama-sama/simultan berpengaruh signifikan terhadap pertumbuhan laba.

Analisis Pengaruh CAR terhadap Pertumbuhan Laba

TABEL 12 Hasil Uji t untuk X1

Model

Unstandardized

Coefficients StdCoefft. t Sig. B ErrorStd. Beta

1 (Constant) 8387,927 7994,324 1,049 0,353

CAR -562,28 189,963 -0,886 -2,96 0,042

Dapat diketahui bahwa variabel CAR (X1) memiliki signifikansi sebesar 0,042 < 0,05, sehingga dapat disimpulkan bahwa variabel CAR (X1) secara parsial berpengaruh terhadap pertumbuhan laba. Dengan demikian, untuk variabel X1 diperoleh hasil berpengaruh positif dan signifikan terhadap pertumbuhan laba. Hasil ini menunjukkan bahwa semakin besar Capital Adequacy Ratio (CAR) maka laba yang diperoleh bank akan semakin besar, karena semakin tinggi CAR maka kemampuan permodalan bank dalam menjaga kemungkinan timbulnya resiko kerugian kegiatan usahanya sehingga kinerja bank juga akan meningkat. Selain itu, semakin tinggi permodalan bank maka dapat melakukan ekspansi usahanya dengan lebih aman. Adanya ekspansi usaha yang pada akhirnya akan mempengaruhi kinerja keuangan tersebut.

Analisis Pengaruh NPL Terhadap Pertumbuhan Laba

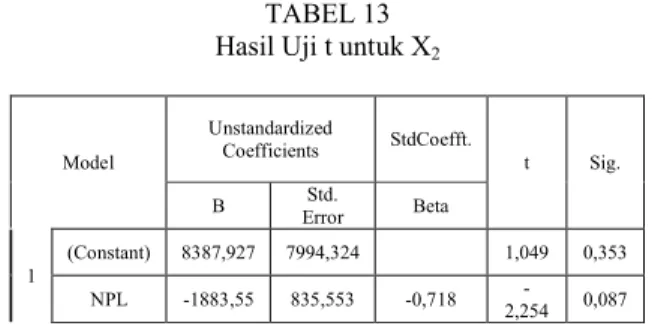

TABEL 13 Hasil Uji t untuk X2

Model

Unstandardized

Coefficients StdCoefft. t Sig. B ErrorStd. Beta

1

(Constant) 8387,927 7994,324 1,049 0,353

NPL -1883,55 835,553 -0,718 2,254- 0,087 Dapat diketahui bahwa variabel NPL (X2) memiliki signifikansi sebesar 0,087 lebih besar dari 0,05 maka Ha3ditolak dan Ho3 diterima. Dapat disimpulkan bahwa variabel NPL (X2) secara parsial tidak berpengaruh terhadap pertumbuhan laba. Semakin besar nilai NPL maka semakin besar pula resiko kegagalan kredit yang disalurkan yang berpotensi menurunkan pendapatan bunga juga menurunkan laba, sehingga semakin besar nilai NPL maka nilai laba juga akan semakin menurun. Berdasarkan data nilai NPL dan pertumbuhan laba pada tiga perusahaan sampel, dimana pada saat terjadi kenaikan NPL tahun 2015, pertumbuhan laba juga mengalami penurunan tajam.

Analisis Pengaruh NIM terhadap Pertumbuhan Laba

TABEL 14 Hasil Uji t untuk X3

Model

Unstandardized

Coefficients StdCoefft. t Sig. B ErrorStd. Beta

1

(Constant) 8387,927 7994,324 1,049 0,353

NIM 1078,048 809,476 1,176 1,332 0,254

Dapat diketahui bahwa variabel NIM (X3) memiliki signifikansi sebesar 0,254 lebih besar dari 0,05 maka Ha4 ditolak dan Ho4diterima. Dapat disimpulkan bahwa variabel NIM (X3) secara parsial tidak berpengaruh terhadap pertumbuhan laba. Semakin besar nilai NIM tidak diikuti dengan semakin besar pertumbuhan laba karena NIM menunjukkan hasil negatif tidak signifikan. Hal ini mungkin terjadi karena NIM merupakan komponen pendapatan bersih yang diperoleh bank dari selisih bunga antara bunga dana yang dibayar dengan bunga kredit yang diperoleh. Dalam kondisi penuh persaingan sekarang bank cenderung lebih berhati-hati dalam melakukan pemberian kredit, selain itu untuk memperbesar laba, perbankan di Indonesia banyak mengandalkan sektor jasa di luar kredit seperti jasa pembayaran telepon, listrik, biaya transfer, kliring, serta biaya administrasi lainnya. Sehingga NIM tidak memiliki pengaruh signifikan terhadap pertumbuhan laba.

Analisis Pengaruh ROA Terhadap Pertumbuhan Laba

TABEL 15 Hasil Uji t untuk X4

Model Unstandardized Coefficients StdCoe fft. t Sig. B ErrorStd. Beta 1 (Constant) 8387,927 7994,324 1,049 0,353 ROA -2461,02 2152,024 -1,796 -1,144 0,317 Dapat diketahui bahwa variabel ROA (X4) memiliki signifikansi sebesar 0,317 lebih besar dari 0,05 maka Ha5 ditolak dan Ho5diterima. Dapat disimpulkan bahwa variabel ROA (X4) secara parsial tidak berpengaruh terhadap pertumbuhan laba. Penulis mengambil sampel penelitian Dwi Ariyani Murti (2015) tentang Analisis Faktor-Faktor Yang Mempengaruhi Rentabilitas dengan hasil bahwa LDR dan BOPO berpengaruh terhadap ROA secara parsial. Dalam penelitian ini, LDR dan BOPO tidak berpengaruh secara parsial terhadap pertumbuhan laba, jadi dimungkinkan juga ROA tidak berpengaruh karena faktor-faktor yang mempengaruhi ROA juga tidak berpengaruh terhadap variabel dependen.

Analisis Pengaruh ROE Terhadap Pertumbuhan Laba

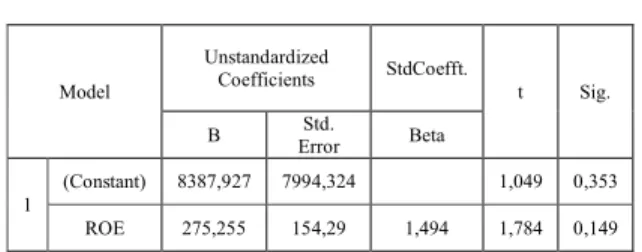

TABEL 16 Hasil Uji t untuk X5

Model

Unstandardized

Coefficients StdCoefft. t Sig. B ErrorStd. Beta

1 (Constant) 8387,927 7994,324 1,049 0,353

ROE 275,255 154,29 1,494 1,784 0,149

Dapat diketahui bahwa variabel ROE (X5) memiliki signifikansi sebesar 0,149 lebih besar dari 0,05 maka Ha6 ditolak dan Ho6diterima. Dapat disimpulkan bahwa variabel ROE (X5) secara parsial tidak berpengaruh terhadap pertumbuhan laba. ROE tidak berpengaruh secara parsial mungkin terjadi karena perusahaan tidak bisa mengoptimalkan penggunaan modal untuk memperoleh laba. Menurut Syamsudin (2007) dalam H. Mat Juri (2010) ada tiga faktor yang bisa mempengaruhi ROE, yaitu Total Asset Turnover, Net Profit Margin, dan Leverage, tiga rasio tersebut merupakan rasio yang berkaitan dengan penggunaan modal.

Analisis Pengaruh LDR Terhadap Pertumbuhan Laba TABEL 17

Hasil Uji t untuk X6

Model

Unstandardized

Coefficients StdCoefft. t Sig. B ErrorStd. Beta

1

(Constant) 8387,927 7994,324 1,049 0,353

LDR -79,033 28,576 -0,332 2,766- 0,051 Dapat diketahui bahwa variabel LDR (X6) memiliki signifikansi sebesar 0,051 lebih besar dari 0,05 maka Ha7 ditolak dan Ho7diterima. Dapat disimpulkan bahwa variabel LDR (X6) secara parsial tidak berpengaruh terhadap pertumbuhan laba. Semakin tinggi nilai LDR maka seharusnya pertumbuhan laba juga mengalami kenaikan, LDR tidak

berpengaruh signifikan dimungkinkan karena tidak

sepenuhnya dana pihak ketiga yang ditempatkan ke kredit, sehingga menyebabkan nilai kredit tidak cukup untuk berpengaruh terhadap pertumbuhan laba.

Analisis Pengaruh BOPO Terhadap Pertumbuhan Laba TABEL 18

Hasil Uji t untuk X7

Model

Unstandardized

Coefficients StdCoefft. t Sig. B ErrorStd. Beta

1 (Constant) 8387,927 7994,324 1,049 0,353

BOPO 124,215 107,085 0,507 1,16 0,311

Dapat diketahui bahwa variabel BOPO (X7) memiliki signifikansi sebesar 0,311 lebih besar dari 0,05 maka Ha8 ditolak dan Ho8diterima. Dapat disimpulkan bahwa variabel BOPO (X7) secara parsial tidak berpengaruh terhadap pertumbuhan laba. Semakin besar nilai BOPO, maka nilai pertumbuhan laba juga akan semakin menurun karena nilai beban yang jauh lebih besar dari nilai pendapatan perusahaan. Dalam penelitian ini, nilai rata-rata BOPO kurang lebih mencapai 66,51 jadi bisa dikatakan bahwa kegiatan operasional dilakukan secara kurang efisien dimana perusahaan tidak mampu memperoleh pendapatan secara optimal dan juga perusahaan tidak dapat menekan beban operasional secara efisien, dikarenakan pendapatan yang diperoleh perusahaan nantinya akan berpengaruh terhadap laba perusahaan.

V. PENUTUP

Kesimpulan

Berdasarkan rumusan masalah penelitian, analisis data yang telah dilakukan dan pembahasan yang telah dikemukakan pada bab sebelumnya, beberapa hal yang dapat disimpulkan dalam penelitian ini adalah sebagai berikut:

a. Sesuai dengan hasil penelitian ini diperoleh hasil bahwa terdapat pengaruh secara simultan atau bersama-sama antara CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO terhadap pertumbuhan laba perusahaan BUMN perbankan terbuka yang berdomisili di Kota Pangkalpinang dan juga terdaftar di Bursa Efek Indonesia dengan nilai signifikansi 0,007 sehingga Ho1ditolak dan Ha1diterima.

b. CAR (Capital Adequacy Ratio) memiliki hubungan positif terhadap pertumbuhan laba dan berpengaruh signifikan terhadap pertumbuhan laba dengan signifikansi 0,042, sehingga Ho2 ditolak dan Ha2 diterima.

c. NPL (Non Perfoming Loan) memiliki hubungan positif terhadap pertumbuhan laba tetapi tidak berpengaruh signifikan secara parsial dengan signifikansi 0,087 sehingga Ho3 diterima dan Ha3 ditolak.

d. NIM (Net Interest Margin) memiliki hubungan negatif terhadap pertumbuhan laba tetapi tidak berpengaruh signifikan secara parsial dengan signifikansi 0,254 sehingga Ho4 diterima dan Ha4 ditolak.

e. ROA (Return on Asset) memiliki hubungan positif terhadap pertumbuhan laba tetapi tidak berpengaruh signifikan secara parsial dengan signifikansi 0,317 sehingga Ho5 diterima dan Ha5 ditolak.

f. ROE (Return on Equity) memiliki hubungan positif terhadap pertumbuhan laba tetapi tidak berpengaruh signifikan secara parsial dengan signifikansi 0,149 sehingga Ho6 diterima dan Ha6 ditolak.

g. LDR (Loan to Deposit Ratio) memiliki hubungan negatif terhadap pertumbuhan laba tetapi tidak berpengaruh signifikan secara parsial dengan nilai signifikansi 0,051 sehingga Ho7 diterima dan Ha7 ditolak.

h. BOPO (Biaya Operasional Pendapatan Operasional) memiliki hubungan positif terhadap pertumbuhan laba tetapi tidak berpengaruh signifikan secara parsial dengan nilai signifikansi 0,311 sehingga Ho8 diterima dan Ha8 ditolak.

Saran

Sebagaimana yang sudah diuraikan di bab-bab sebelumnya, bahwa penelitian ini hanya menggunakan 3 sampel perusahaan dengan kurun waktu selama 4 tahun dan seperti yang ditunjukkan pada angka R2 di model regresi sebesar 0,969 (CAR, NPL, NIM, ROA, ROE, LDR, dan BOPO mampu menjelaskan pertumbuhan laba sebesar 96,9%).

Oleh karena itu, untuk peneliti selanjutnya mungkin bisa menambahkan sampel perusahaan dan kurun waktu penelitian untuk bisa menyempurnakan penelitian ini.

Variabel CAR yang berpengaruh signifikan positif terhadap pertumbuhan laba harus diperhatikan oleh manajemen perusahaan. Selama kurun waktu penelitian 4 tahun, nilai rasio CAR sempat mengalami penurunan tetapi total nilai kenaikan jauh lebih besar dan hal ini menunjukkan bahwa rasio kecukupan modal yang dimiliki perusahaan sudah baik.

DAFTAR PUSTAKA

1] Arif, Abubakar dan Wibowo. “Akuntansi Keuangan Dasar 1”, Edisi 3. Cikal Sakti, Jakarta: 2008.

2] Ariyanti, Lilis Erna. “Analisis Pengaruh CAR, NIM, LDR, NPL, BOPO, ROA, dan Kualitas Aktiva Produktif Terhadap Perubahan Laba Pada Bank Umum di Indonesia”. Tesis Universitas Diponegoro, 2010.

3] Belkaoui, Ahmed Riahi. “Teori Akuntansi”, Edisi 5. Salemba Empat, Jakarta: 2006.

4] Ernawati. “Analisis Pengaruh Penjualan Kredit dan Penerimaan Kas Terhadap Laba pada PT.Citra Electronic Bangka”. Skripsi STIE-IBEK, 2012.

5] Fahmi, Irham. “Pengantar Manajemen Keuangan”.

Alfabeta, Bandung: 2016.

6] Gade, Muhammad. “Teori Akuntansi”. Almahira, Jakarta: 2005.

7] Hariyani, Iswi. “Restrukturisasi dan Penghapusan Kredit Macet”. PT Elex Media Komputindo,Jakarta: 2010. 8] Kasmir. “Bank dan Lembaga Keuangan Lainnya”. PT

Raja Grafindo Persada, Jakarta: 2015.

9] Kasmir. ”Dasar-Dasar Perbankan”, Edisi Revisi. PT Raja Grafindo Persada, Jakarta: 2015.

10] Leon, Boy dan Sonny Ericson. “Manajemen Aktiva Pasiva Bank Non Devisa”. Grasindo, Jakarta: 2007. 11] Marsuti, Firda, Muhammad Saiti, dan Devi Farah Azizah.

“Altman Z-Score Sebagai Salah Satu Metode dalam Menganalisis Estimasi Kebangkrutan Perusahaan”.

Jurnal Skripsi Universitas Brawijaya Malang.

12] Rahman, Teddy. “Analisis Pengaruh CAR, NIM, BOPO, LDR, NPL Terhdap Perubahan Laba (Studi Kasus Pada Bank Non Devisa di Indonesia Periode 2003-2007)”,

Tesis Universitas Diponegoro, 2009.

13] Rudianto. “Pengantar Akuntansi”. Erlangga, 2009. 14] Setyono, Tommy. “Analisis Pengaruh CAR, NPL, NIM,

LDR, BOPO, ROA, dan EAQ Terhadap Pertumbuhan Laba Bank (Studi Kasus Pada Bank Umum Di Indonesia yang Terdaftar Pada BEI Periode Tahun 2008-2012)”.

Skripsi Universitas Diponegoro, 2014.

14] Umar, Husein. “Strategic Management in Action”. PT Gramedia Pustaka Utama, Jakarta: 2001.

15] Yulianto, Agung dan Wiwit Apit Sulistyowati. “Analisis Camels dalam Memprediksi Tingkat Kesehatan Bank yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2009-2011”. Artikel penelitian.

16] Aini, Nur. “Pengaruh CAR, NIM, LDR, NPL, BOPO, dan Kualitas Aktiva Produktif Terhadap Perubahan Laba(Studi Empiris Pada Perusahaan Perbankan yang Terdaftar di BEI)”,2013.

17] www.bi.go.id