http://journal.lldikti9.id/Ekonomika Vol 3, No, 2, Oktober 2019, pp 52-63 p-ISSN:2088-9003dan e-ISSN: 2685-6891

52

Pengaruh Modal Intelektual Dan Risiko Perbankan Terhadap

Nilai Perusahaan Melalui Corporate Perform Pada Industri

Perbankan Di Bursa Efek Indonesia

Muhammad Faisal AR Pelu

1 Jurusan Akuntansi, Universitas Muslim Indonesia

Artikel info Artikel history: Received; 12-Aug 2019 Revised: 18 Oct 2019 Accepted; 27 Oct 2019

Abstract. This study aims to know and analyze and influence of intellectual capital on corporate performance, analyze the influence of intellectual capital through corporate performance to company value, analyze the influence of intellectual capital to company value, analyze the influence of banking risk through corporate, analyze the influence of banking risk through corporate performance to company value, analyze the influence of banking risk to company value, and analyze influence of corporate performance the value of company. This research is in the form of explonatory research, used data by pooling. This research was conducted on banking sector companies in Indonesia. Observation were made for 4 consecutive years ie : 2012-2016. Method of analysis data used model of structural equation modeling (SEM). Result of this study shown: 1) Intelectual capital has positive and significant effent to corporate performance, 2) Intelectual capital has no significant effect on firm value through corporate performance, 3) Intellectual capital has positive and significant effent to company value, 4) Banking risk positive and significant impact on corporate performance 5), banking risk has a positive and significant impact on corporate value through corporate performance, 6). Banking risk has a positive and significant impact on corporate value, 7) Corporate performance has a positive and significant impact on firm value

Keywords:

Intellectual capital,

Company Value, Bank Risk,

53 PENDAHULUAN

Sejak tahun 1990-an, perhatian terhadap praktik pengelolaan asset tidak berwujud (intangible asset) telah meningkat secara dramatis. Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran intangible asset tersebut adalah Intellectual Capital (IC). (Pretty dan Guthrie, 2000), (Sullivan, 2000). Sesuai PSAK no.19 terlihat bahwa pengakuan asset tidak berwujud semakin berkembang dengan diakuinya ilmu pengetahuan dan hal-halo yang menjadi turunan dari pengetahuan (piranti lunak computer, hubungan dengan pemasok / pelanggan dll) sebagai elemen asset tak berwujud. Di Indonesia fenomena pengakuan Intangible Asset telah berkembang dengan mengkategorikan pengetahuan dan hal-hal yang menjadi turunan dari pengetahuan sebagai elemennya (Ivada, 2004). Intellectual capital diakui sebagai intangible asset yang besar nilainya namun sampai hari ini belum banyak perusahaan yang telah mampu mengukur, menilai dan mencantumkannya dalam laporan neraca perusahaan. Masih dibutuhkan banyak studi dan penelitian untuk mengukur dan menilai secara kuantitatif nilai sebenarnya. (Rahayu, 2006).

Berdasarkan Undang-Undang RI No. 10 Tahun 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit maupun bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Oleh karena itu faktor manusia didalamnya tersirat modal intelektual (Intellectual capital) menjadi elemen penting pada bisnis perbankan. Intellectual capital merupakan bagian dari asset tak berwujud. Namun dalam system akuntansi konvensional asset tidak berwujud tidak dilaporkan dalam laporan keuangan, sehingga laporan keuangan perusahaan tidak dapat mewakili nilai sebenarnya. Oleh karena itu penting untuk dilakukan penilaian terhadap aktiva tidak berwujud tersebut agar laporan keuangan menjadi informatif, sehingga semua nilai perusahaan dilaporkan secara utuh oleh perusahaan yang asetnya berbentuk modal intelektual.

Pada umumnya kalangan bisnis masih belum menemukan jawaban yang tepat mengenai nilai lebih apa yang dimiliki perusahaan. Nilai lebih ini sendiri dapat berasal dari kemampuan berproduksi suatu perusahaan sampai pada loyalitas pelanggan terhadap perusahaan. Menurut Abidin (2000) dalam Sawarjuwono (2003) Intellectual Capital masih belum dikenal secara luas. Disamping itu perusahaan-perusahaan tersebut belum memberikan perhatian lebih terhadap human capital, structur capital, dan customer capital. Padahal semua ini merupakan elemen pembangunan modal Intellectual perusahaan. Kesulitan terbesar dalam melaporkan Intellectual Capital, dan aktiva tidak berwujud adalah dalam penilaiannya. Untuk itu perusahaan perlu memberikan informasi non financial yang terkait dengan modal intelektual dan aktiva tidak berwujud sehingga dapat ditemukan suatu pendekatan yang berimbang dalam menilainya. Peningkatan pengenalan dan pemanfaatan intellectual capital akan membantu perusahaan menjadi lebih efesien, efektif, produktif dan inovatif. Dengan kata lain intellectual capital dapat membantu meningkatkan kinerja perusahaan. (Artinah dan Muslih, 2011).

Fenomena intellectual capital mulai berkembang di Indonesia terutama setelah munculnya PSAK Nomor 19 tentang aktiva tak berwujud. Dari PSAK No.19 tersebut menyatakan bahwa aktiva tidak berwujud adalah aktiva non moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau meneyrahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administrative. Namun kenyataannya, implementasi intellectual capital di

54 Indonesia masih kurang. Hal ini dapat dilihat dari keenganan perusahaan memberikan perhatian lebih terhadap Intellectual capital, di Indonesia cenderung menggunakan convensional based dalam membangun bisnisnya sehingga produk yang dihasilkan masih miskin kandungan teknologinya. (Kuryanto. Dkk., 2008). Penelitian mengenai intellectual capital dilakukan oleh beberapa peneliti seperti Firer dan Williams (2003), Artinah (2010), Appuhami (2007). Appuhami (2007) menemukan bahwa terhadap hubungan yang positif dan signfikan antara value added intellectual coefficient (VAIC) dengan capital gain on share. Bontis,et.al (2000), Guthire.et al (2006) membuktikan adanya hubungan positif antara intellectual capital dengan kinerja perusahaan.

Intellectual capital pertama kali diperkenalkan oleh Jon Kenneth Galbraith pada tahun 1969, (Chen et.al, 2011). Intellectual capital masih dalam tahap pengembangan dan belum ada keseragaman defenisi yang diterima untuk mengidentifikasi sub komponennya. Aset tidak berwujud pada umumnya merupakan properti intellectual perusahan (seperti paten, hak cipta dan lainnya), goodwill serta pengakuan merek (Chen, et.al, 2011). Marr dan Schiuma (2001) mendefenisikan intellectual capital yang dikutip oleh Starovic, et.al (2003) menjelaskan bahwa intellectual capital merupakan sekelompok asset pengetahuan yang merupakan atribut organisasi dan berkontribusi signfikan untuk meningkatkan posisi persaingan dengan menambahkan nilai bagi stokeholder. Smedlund dan Poyhonen (2005) dalam Rupidara (2005) menjelaskan intellectual capital sebagai

kapabilitas organisasi untuk menciptakan, melakukan transfer, dan

mengimplementasikan pengetahuan. Williams (2001) mendefenisikan intellectual capital sebagai informasi dari pengetahuan yang diaplikasikan dalam pekerjaan untuk menciptakan nilai. Putera (2014) menjelaskan intellectual capital adalah perangkat yang diperlukan untuk menemukan peluang dan mengelola ancaman dalam kehidupan

Organization for economic co-operation and development (OECD, 1999) yang menjelaskan intellectual capital sebagai nilai ekonomi dari dua kategori asset tak berwujud : 1) organizational struktur capital dan 2), human capital. Lebih tepatnya organizational structrul capital mengacu pada hal seperti system software, jaringan distribusi dan rantai pasokan. Structural capital merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan. Human capital meliputi sumber daya manusia didalam organisasi dan sumber daya eksternal yhang berkaitan dengan organisasi seperti konsumen dan supplier. Bontis (2004) menyatakan bahwa human capital adalah kombinasi dari pengetahuan, skill, kemampuan melakukan inovasi dan kemampuan menyelesaikan tugas. Human capital mewujudkan terciptanya sumber inovasi dan kemajuan suatu perusahaan. Customer capital merupakan komponen modal intelektual yagn memberikan nilai secara nyata. Relational capital merupakan hubungan yang harmonis yang dimiliki oleh perusahaan dengan para mitranhya (Sawarjuwono dan Kadir, 2003)

Salah satu metode yang digunakan untuk mengukur intellectual capital adalah metode VAIC (Value added intellectual capital) yang dikembangkan oleh Pulic (1998), didesain untuk menyajikan informasi tentang value creation efficiency dari asset berwujud (Tangible asset) dari asset tak berwujud (Intangible asset) yang dimiliki perusahaan. Value added dihitung sebagai selisih antara output dan input (Pulic, 1998). Value added intellectual coefisient (VAIC) merupakan salah satru pengukuran dengan metode tidak langsung untuk mengukur seberapa dan sebagai efesiensi modal intelektual dan modal karyawan menciptakan nilai yang berdasar pada hubungan komponen utama yaitu capital employeed, human capital, dan structural capital (Pulic, 1998). Intellectual

55 Capital merupakan sumberdaya yang dimiliki perusahaan berupa keahlian, pengetahuan dan keterampilan dari karyawan perusahaan tersebut. Intellectual capital juga berupa system informasi, hak paten, kebijakan, proses dan system perusahaan dari waktu ke watku. Selain kedua hal tersebut, intellectual capital juga berupa kemampuan perusahaan dalam mengelola dana yang dimiliki.

Penelitian ini diharapkan dapat memberikan manfaat bagi perusahaan dengan memberi perhatian lebih berupa pengembangan dan pemanfaatan secara seimbang dan maksimal pada intellectual capital yang dimilikinya sehingga meningkatkan kinerja perusahaan dan mampu menarik banyak investor. Selain itu sebagai pertimbangan investor untuk menentukan keputusan investasi pada perusahaan yang tepat demi memperoleh return saham berupa capitan gain yang besar dimasa mendatang. Kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan perusahaan (Simanjuntak, 2005). Kinerja perusahaan adalah hasil keputusan-keputusan manajemen untuk mencapai suatu tujuan tertentu secara efektif dan efesien (Mulyadi, 2007). Menurut Standar Akuntasi Keuangan (SAK) kinerja perusahaan dapat diukut dengan menganalisa dan mengevaluasi laporan keuangan.

Berdasarkan uraian latar belakang maka dalam kajian tentang pengaruh intelektual terhadap capital gain melalui corporate perform dapat dikemukakan masalah pokok sebagai berikut : 1). Apakah intellectual capital yang terdiri dari value added capital employee, value added human capital dan structural capital value added berpengaruh terhadap corporate perform, 2). Apakah intellectual capital yang terdiri dari value added capital employee, value added human capital dan structural capital value added melalui corporate perform berpengaruh terhadap nilai perusahaan. 3). Apakah intellectual capital yang terdiri dari value added capital employee, value added human capital dan structural capital value added berpengaruh terhadap nilai perusahaan. 4) Apakah risiko perbankan berpengaruh terhadap corporate perform 5) Apakah risiko perbankan melalui corporate perform berpengaruh terhadap nilai perusahaan, 6). Apakah risiko perbankan berpengaruh terhadap nilai perusahaan 7). Apakah corporate perform berpengaruh terhadap nilai perusahaan.

METODE

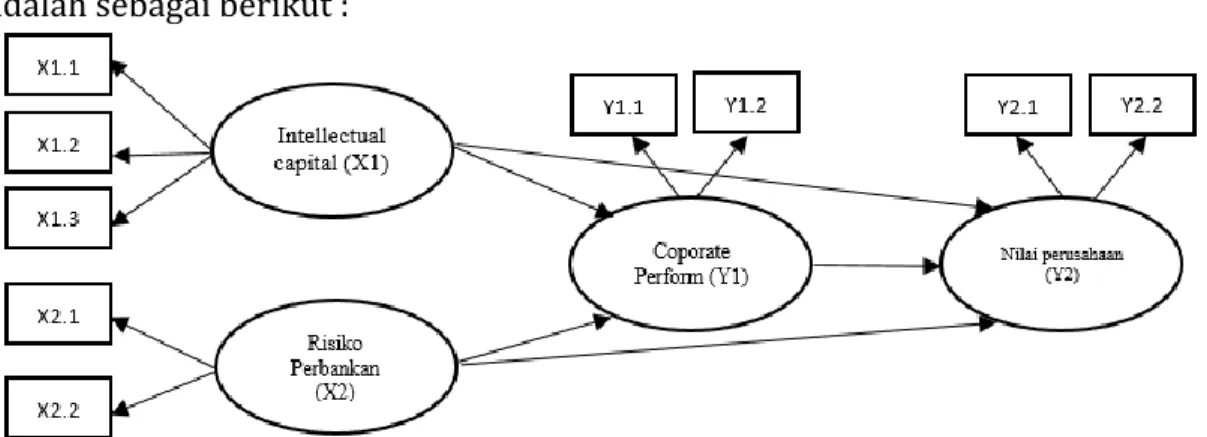

Penelitian ini berbentuk penelitian survey yang bersifat eksplanatoris (Explanatory research) penelitian iini menggunakan data polling, yaitu penggabungan antara data time series dan cross section untuk mendapatkan nilai pengaruh intellectual capital terhadap kinerja keuangan. Data yang digunakan dalam penelitian ini merupakan data sekunder yang berasal dari laporan tahunan periode desember 2013 – desember 2016. Laporan keuangan tersebut diperoleh melalui website resmi Bank Indonesia (www.bi.go.id) dan website resmi masing-masing bank di BEI(www.jsx.co.id). Populasi penelitian ini adalah seluruh perusahaan perbankan (bank umum) yang beroperasi di Indonesia tahun 2013-2016 dan secara rutin (triwulan) melaporkan posisi keuangannya kepada Bank Indonesia yang terdiri total keseluruhan sampel adalah 130 Bank yang terdiri dari Bank Persero sebanyak 5 (lima), bank umum swasta nasional (BUSN) devisa sebanyak 35 (tiga puluh lima), BUSN Non devisa sebanyak 36 (tiga puluh enam), Bank pembangunan daerah (BPD) sebanyak 26 (dua puluh enam), Bank campuran sebanyak 17 (tujuh belas), dan bank asing sebanyak 11 (sebelas). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Metode analisis data menggunakan Structural Equation Model (SEM). Kerangka konseptual penelitian ini

56 adalah sebagai berikut :

Gambar 1. Kerangka Konseptual Penelitian

1. Modal Intelektual (X1) dengan dimensi pengukuran yakni : (X1.1) Value added

capital employee (VACE), (X1.2) Value added Human capital (VAHC), (X1.3) value added structural capital (VASC).

2. Risiko perbankan (X2) dengan dimensi pengukuran terdiri dari : (X2.1) Net

Interest Margin (NIM), dan (X2.2) Loan to Deposit Ratio (LDR)

3. Corporate Perform (Y1) terdiri dari dimensi pengukuran : (Y1.1) Return of

investment (ROA), (Y1.2) Return of equity (ROE)

4. Nilai perusahaan (Y2) dengan dimensi pengukuran : (Y2.1) Price Earning Ration

(PER), dan (Y2.2) Earning per share (EPS). Hipotesis didalam penelitian ini adalah :

1. Intellectual capital yang terdiri dari value added capital employee, value added

human capital dan structural capital value added berpengaruh terhadap corporate perform,

2. Intellectual capital yang terdiri dari value added capital employee, value added

human capital dan structural capital value added melalui corporate perform

berpengaruh terhadap nilai perusahaan.

3. Intellectual capital yang terdiri dari value added capital employee, value added

human capital dan structural capital value added berpengaruh terhadap nilai

perusahaan.

4. Risiko perbankan berpengaruh terhadap corporate perform

5. Risiko perbankan melalui corporate perform berpengaruh terhadap nilai

perusahaan,

6. Risiko perbankan berpengaruh terhadap nilai perusahaan

57 HASIL DAN PEMBAHASAN

Tabel. 1 Perkembangan Value Added Capital Employed (VACE) 2013-2016 Tahun Rata-Rata (%) Perkembangan (%)

2013 58.402 -

2014 54.380 -6.89

2015 53.796 -1.07

2016 60.067 11.66

Rata-rata 56.661 1.23

Tabel. 2 Perkembangan Value Added Human Capital (VAHC) 2013-2016 Tahun Rata-Rata (%) Perkembangan (%)

2013 53.121 -

2014 50.936 -4.06

2015 48.793 -4.26

2016 55.000 12.72

Rata-rata 51.969 1.47

Tabel. 3 Perkembangan Value Added Structural Capital (VASC) 2013-2016 Tahun Rata-Rata (%) Perkembangan (%)

2013 0.976 - 2014 0.974 -0.27 2015 0.974 -0.02 2016 1.088 11.70 Rata-rata 1.003 3.81 Risiko perbankan (X2)

Tabel. 4 Perkembangan Net Interest Margin (NIM) 2013-2016 Tahun Rata-Rata (%) Perkembangan (%)

2013 5.786 -

2014 5.298 -8.43

2015 5.064 -4.43

2016 5.018 -0.90

58 Tabel. 5 Perkembangan Loan to Deposit Ration (LDR) 2013-2016

Tahun Rata-Rata (%) Perkembangan (%)

2013 86.512 -

2014 83.658 -2.30

2015 85.442 2.13

2016 84.176 -1.48

Rata-rata 84.947 -0.88 Coporate Perform (Y1)

Tabel. 6 Perkembangan Return On Assets (ROA) 2013-2016 Tahun Rata-Rata (%) Perkembangan (%)

2013 1.68 -

2014 1.42 -15.58

2015 1.00 -29.77

2016 1.05 4.95

Rata-rata 1.288 -13.47

Tabel. 7 Perkembangan Return On Equity (ROE) 2013-2016 Tahun Rata-Rata (%) Perkembangan (%)

2013 7.877 -

2014 8.224 4.40

2015 5.824 -29.18

2016 3.797 -34.79

Rata-rata 6.431 -19.86 Nilai Perusahaan (Y2)

Tabel. 8 Perkembangan Price Earning Ration (PER) 2013-2016 Tahun Rata-Rata (%) Perkembangan (%)

2013 13.358 -

2014 17.650 32.15

2015 21.589 22.31

2016 23.548 9.07

Rata-rata 19.036 21.18

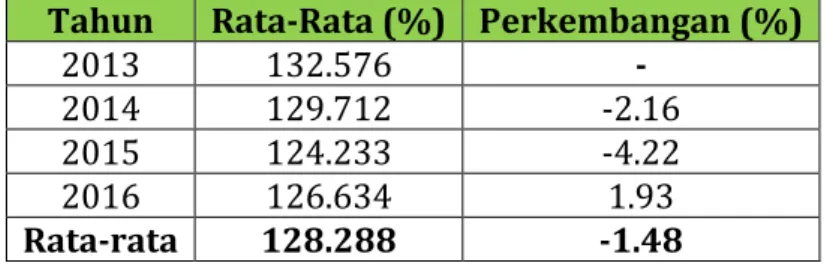

59 Tahun Rata-Rata (%) Perkembangan (%)

2013 132.576 -

2014 129.712 -2.16

2015 124.233 -4.22

2016 126.634 1.93

Rata-rata 128.288 -1.48 Uji Normalitas Data

Tabel. 10 Assesment of Normality

Variable Min Max Skew c.r Kurtosis c.r

X11 1.013 5.063 -.246 -1.272 -.591 -1.527 Y22 .099 .494 -.186 -.962 -.622 -1.607 Y21 1.013 5.063 -.074 -.384 -.680 -1.755 Y12 .180 .480 -.438 -2.263 .679 1.753 Y11 2.329 4.556 -.357 -1.842 .098 .254 X22 1.013 5.063 -.527 -2.720 -.221 -.570 X21 .099 .495 -.687 -3.546 .102 .262 X13 1.053 5.263 -.671 -3.463 -.358 -.925 X12 1.213 6.063 -.207 -1.071 -.341 -.881 Multivariate -1.736 -.780

Hasil pemeriksaan normalitas data disajikan menunjukkan bahwa secara univariate dari 9 dimensi pengukuran hanya 7 yang terdistribusi normal sedangkan sisanya tidak terdistribusi normal yaitu X21 dan X13.

Hubungan Fungsional Antar Variabel

60 Independent Variabel Arah Estimasi S.E T Value Prob Ket Modal Intelektual (X1) X1 X1 Y1 Y2 0.256 0.189 0.049 0.137 3.846 1.872 0.000 0.061 Tidak Sig Sig Risiko Perbankan (X2) X2 X2 Y1 Y2 4.757 1.555 0.471 1.516 3.306 3.139 0.000 0.002 Sig Sig

Corporate Perform (Y1) Y1 Y2 1.466 0.453 3.239 0.001 Sig

Pengaruh variabel modal intelektual (X1) terhadap corporate perform (Y1) sebesar

0.189 dengan nilai t sebesar 3.846 dengan standar error (SE) senilai 0.049 pada taraf signifikansi 0.000. Koefisien tersebut menunjukkan bahwa variabel modal intelektual (X1) berpengaruh positif terhadap corporate perform (Y1). Ini berarti bahwa peningkatan modal intelektual (X1) akan diikuti dengan peningkatan corporate perform (Y1) dengan

asumsi faktor-faktor lain yang mempengaruhi besar kecilnya corporate perform (Y1)

dianggap konstan. Nilai statistic t-hitung pengaruh modal intelektual (X1) terhadap corporate perform (Y1) sebesar 3.846 dengan signifikansi 0.000 atau < 0.05. Ini berarti

modal intelektual (X1) berpengaruh positif dan signifikan terhadap corporate perform

(Y1).

Koefisien pengaruh variabel modal intelektual (X1) terhadap nilai perusahaan (Y2) sebesar 0.256 dengan nilai t sebesar 1.872 dengan standar error (SE) senilai 0.137 pada taraf signifikansi 0.061. Koefisien tersebut menunjukkan bahwa variabel modal intelektual (X1) tidak berpengaruh secara nyata terhadap nilai perusahaan (Y2).

Variabel risiko perbankan (X2) terhadap corporate perform (Y1) sebesar 0.155

dengan nilai t sebesar 3.306 dengan niali standar error senilai 0.471 pada taraf signifikansi 0.000 sehingga menunjukkan bahwa risiko perbankan (X2) berpengaruh positif terhadap corporate perform (Y1).

Variabel risiko perbankan (X2) terhadap nilai perusahaan (Y2) sebesar 4.757 dengan niali t sebesar 3.139 dengan standar error senilai 1.516 sehingga dinyatakan variabel risiko perbankan (X2) berpengaruh positif terhadap nilai perusahaan (Y2).

Corporate perform (Y1) terhadap nilai perusahaan (Y2) sebesar 1.466 dengan nilai t sebesar 3.239 dengan standar error senilai 0.453 pada taraf signifikansi 0.001 sehingga dinyatakan bahwa corporate perform (Y1) berpengaruh positif dan signifikan terhadap nilai perusahaan (Y2)

Pengaruh tidak langsung modal intelektual dan risiko perbankan terhadap nilai perusahaan melalui corporate perform dijelaskan pada table seperti dibawah ini :

61 Tabel. 11 Indirect Effect

Keterangan Nila i Pengaruh tidak langsung modal intelektual terhadap nilai perusahaan melalui corporate perform

0.27 7 Pengaruh tidak langsung risiko perbankan terhadap nilai perusahaan melalui corporate perform

2.28 0

Berdasarkan table diatas dapat diinterpretasikan sebagai berikut :

1. Pengaruh tak langsung modal intelektual (X1) terhadap nilai perusahaan (Y2)

melalui corporate perform (Y1) adalah sebesar 0.277. Ini mengindikasikan bahwa saat modal intelektual bertambah akan meningkatkan corporate perform sehingga akan menaikkan nilai perusahaan sebesar 0.277

2. Pengaruh tak langsung risiko perbankan (X2) terhadap nilai perusahaan (Y2)

melalui corporate perform (Y1) adalah sebesar 2.280. Ini mengindikasikan bahwa saat risiko perbankan bertambah akan meningkatkan corporate perform sehingga akan menaikkan nilai perusahaan sebesar 2.280

Tabel. 11 Total Effect

Keterangan Nila i Pengaruh total modal intelektual terhadap nilai perusahaan

0.53 3 Pengaruh total risiko perbankan terhadap nilai perusahaan

7.03 7

Berdasarkan table diatas dapat diinterpretasikan sebagai berikut :

1. Pengaruh total modal intelektual (X1) terhadap niali perusahaan (Y2) adalah

sebesar 0.533. Ini mengindikasikan bahwa pengaruh modal intelektual dapat meningkatkan nilai perusahaan melalui penggabungan pengaruh langsung maupun tidak langsung sebesar 0.533

2. Pengaruh total risiko perbankan (X2) terhadap nilai perusahaan (Y3) adalah

sebesar 7.0387. Ini mengindikasikan bahwa pengaruh total risiko perbankan akan menurunkan nilai perusahaan melalui penggabungan pengaruh langsung maupun tidak langsung sebesar 7.037.

DISCUSSION

Pengaruh variabel modal intelektual terhadap corporate perform adalah positif dan signifikan. Hasil ini memberikan interpretasi bahwa peningkatan modal intelektual akan

62 diikuti dengan peningkatan corporate perform dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya modal intelektual dianggap konstan. Pengungkapan informasi akan memberi sinyal positif dan negative terhadap reaksi pasar (misalnya perubahan harga saham). Dikatakan memberi sinyal positif apabila terdapat kenaikan

harga saham yang nantinya berpengaruh pada besarnya return sehingga memberi

pengaruh juga pada capital gain yang diperoleh investo. Namun sebaliknya

pengungkapan tersebut dikatakan berdampak negative apabila memberi sinyal negative.

Dalam hal ini pengungkapan informasi intellectual capital sangat dibutuhkan bagi

investor dalam pertimbangan keputusan berinvestasi.

Pengaruh variabel modal intelektual terhadap nilai perusahaan adalah tidak signifikan. Hasil ini memberikan interpretasi bahwa peningkatan modal intelektual tidak akan diikuti dengan peningkatan nilai perusahaan dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya modal intelektual dianggap konstan. Hal ini berarti bahwa

modal intelektual yang terdiri dari value added capital employee (VACE), value added

human capital (VAHC), value added structural capital (VASC) dimana menghasilkan

komponen-komponen perhitungan output dan input. Output terdiri dati total jumlah kredit yang diberikan dan pendapatan lain.

Pengaruh variabel risiko perbankan terhadap corporate perform adalah positif dan signifikan. Hasil memberikan interpretasi bahwa peningkatan risiko perbankan akan diikuti dengan peningkatan corporate perform dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya risiko perbankan dianggap konstan. Pengaruh variabel risiko perbankan terhadap nilai perusahaan adalah positif dan signifikan. Hasil ini memberikan interpretasi bahwa peningkatan risiko perbankan akan diikuti dengan peningkatan nilai perusahaan dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya risiko perbankan dianggap konstan

Pengaruh variabel corporate perform terhadap nilai perusahaan adalah positif dan signifikan. Hasil ini memberikan interpretasi bahwa peningkatan corporate perfom akan diikuti dengan penginkatan nilai perusahaan dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya corporate perform dianggap konstan.

FINDINGS

Implikasi teori yang dapat dikemukakan dalam penelitian ini adalah bahwa nilai perusahaan dipengaruhi oleh modal intelektual, risiko perbankan serta corporate perform baik langsung maupun tidak langsung sedangkan implikasi temuan secara empiric pada penelitian ini adalah didapatkannya suatu formulasi peningkatan nilai perusahaan yaitu melalui peningkatan modal intelektual, risiko perbankan dan corporate perform.

LIMITATION

Masih banyak variabel yang belum diakomodir pada model ini, seperti ukuran perusahaan, leverage, profitabilitas, tatakelola perusahaan dan struktur kepemilikan yang juga merupakan faktor yang ikut berperan dalam peningkatan nilai perusahaan dapat menambahkan variabel tersebut sehingga lebih memperkaya khasanah penelitian.

63 DAFTAR RUJUKAN

Abidin, Sawarjuwono dan Kadir, 2003, “Intellectual Capital Disclosure Commitment : Myth or Reality?”, Journal of Intellectual Capital, Vol.13, No. 1, pp. 39-56

Appuhami, Ranjith, 2007. “The Impact of Intellectual Capital on Investor’s Capital Gain on Shares: an Empirical Investigation In Thai Banking, Finance and Insurance Sector”. Journal of Internet Banking and Commerce, Vol. 3, No. 2, pp. 14-25

Artinah, Budi, Ahmad Muslih. 2011. Pengaruh Intellectual Capital Terhadap Capital Gain (Studi Empiris Terhadap Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia). Jurnal Spread. Volume 1. No. 1. April 2011.

Bontis, N., Keow, W.C.C., Richardson, S. 2000. “Intellectual capital and business performance in Malaysian Industries.

Chen et al. An empirical investigation of the relationship between intellectual capital and firms’ market value and financial performance. Journal of Intellectual Capital Vol. 6 No. 2, 2008

Firer, s. and Williams, S.M. 2003, “Intellecetual capitall and traditional measures of corporate performance”, Journal of Intellectual Capital, Vol. 4 No.3, p. 348.

Ivada, Elvia, 2004. "Persepsi Akuntan atas Pengakuan & Pelaporan Intellectual Capital". Jurnal Akuntasi

Kuryanto, B. 2008. “Pengaruh Modal Intelektual terhadap Kinerja Perusahaan”. Simposium Nasional Akuntansi XI. Pontianak.

Marr, B. dan G. Schiuma. 2001. Measuring and Managing Intellectual Capital and Knowledge Assets in New Organization. Handbook of Performance Measurement, M. Bourne (ed). London: Gee. Petty, P. and J. Guthrie, 2000. “Intellectual capital literature review: measurement, reporting and

management”. Journal of Intellectual Capital. Vol. 1 No. 2. Pp. 155-75

Pulic, A, 1998. “Measuring the performance of intellectual potential in knowledge economy”. Paper presented 2nd McMaster Word Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential.

Rahayu Kurnia, dkk 2006, Perpajakan Konsep, teori,dan Isu, PT. Kencana, Jakarta

Rupidara, Neil,S.2008. Modal Intelektual dan Strategi Pengembangan Organisasi dan Sumber Daya Manusia. Universitas Kristen Satya Wecana

Sullivan Jr., P.H. and P.H. Sullivan Sr, 2000. “Valuing intangible companies, an intellectual capital approach”. Journal of Intellectual Capital. Vol 1 No. 4. pp. 328-340.