Tanggal Penyerahan : 2 Mei 2012

Dosen : DR. Ir. Noer Azam Achsani, MS.

KOSPIN JASA

“P

eluang dan Tantangan Pengelolaan Keuangan Mikro

Menuju Indonesia Sejahtera”

DISUSUN OLEH

YUNIASTUTI W (P056111003.40E)

MAGISTER MANAJEMEN AGRIBISNIS

PROGRAM PASCASARJANA MANAJEMEN DAN BISNIS

INSTITUT PERTANIAN BOGOR

1 Yuniastuti W (P056111003.40E)

DAFTAR ISI

DAFTAR ISI ... 1

1. PENDAHULUAN ... 2

1.1. LATAR BELAKANG ... 2

1.2. IDENTIFIKASI MASALAH ... 3

1.3. TUJUAN PENULISAN ... 4

1.4. METODE PENULISAN ... 4

2. LANDASAN TEORI ... 5

2.1. KEUANGAN MIKRO / MICROFINANCE ... 5

2.2. PENGERTIAN KOPERASI ... 6

2.3. KOPERASI DI INDONESIA ... 9

3. PEMBAHASAN ... 13

3.1. PROFIL PERUSAHAAN ... 13

3.1.1. SEJARAH PERUSAHAAN ... 13

3.1.2. VISI DAN MISI KOSPIN JASA ... 13

3.1.3. KEPENGURUSAN KOSPIN JASA ... 14

3.1.4. SUSUNAN KEPENGURUSAN KOSPIN JASA ... 14

3.1.5. PEMBINAAN ANGGOTA KOSPIN JASA ... 15

3.2. PERKEMBANGAN USAHA KOSPIN JASA ... 15

3.2.1. PENYERTAAN DALAM KOSPIN JASA ... 16

3.2.2. ASET, SIMPANAN, MODAN DAN PINJAMAN KOSPIN JASA ... 16

3.3. KELEMBAGAAN INDEPENDEN PADA KOSPIN JASA MENUJU INDONESIA SEJAHTERA ... 18

3.4. PERAN DAN TANTANGAN KOSPIN JASA DALAM EKONOMI MIKRO INDONESIA ... 21

4. KESIMPULAN DAN SARAN ... 24

4.1. KESIMPULAN ... 24

4.2. SARAN ... 25

2 Yuniastuti W (P056111003.40E)

1. PENDAHULUAN

1.1.Latar Belakang

Data Bank Indonesia (BI) menunjukkan bahwa pada triwulan II/2010 kredit mikro, kecil dan menengah (MKM) tumbuh sebesar 23,55% atau lebih tinggi dibandingkan dengan kredit perbankan yang hanya mencapai total sebesar 17,4%. Ini menunjukkan bahwa sektor ini memiliki kemampuan untuk tumbuh dan berkembang lebih cepat dari sektor perbankan itu sendiri. Padahal sektor UMKM hanya didukung oleh lembaga-lembaga keuangan kecil. Bagaimana kalau perbankan nasional ikut berpartisipasi, mendorong dan mendukung UMKM? Tentu sektor ini akan menjadi tumpuan baru dalam memajukan perekonomi nasional. Dan UMKM sendiri telah membuktikan peran penting dalam menopang perkeonomian negara ketika industri besar mengalami resesi ekonomi akibat krisis ekonomi dunia.

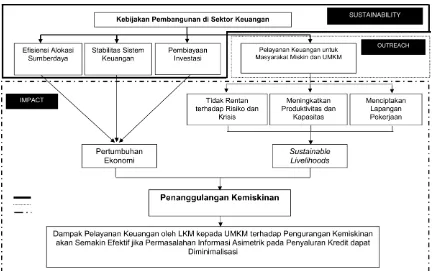

Gambar 1. 1. Skema Kebijakan Pembangunan di Sektor Keuangan

3 Yuniastuti W (P056111003.40E)

1.2.Identifikasi Masalah

Karena itu, pemberdayaan koperasi dan usaha mikro, kecil, dan menengah (UMKM) menjadi salah satu upaya strategis dalam meningkatkan taraf hidup sebagian besar rakyat Indonesia. Kontribusi UMKM Terhadap Perekonomian menunjukkan bahwa jumlah pelaku UKM sebanyak 51,3 juta unit usaha atau 99,91 persen dari seluruh jumlah pelaku usaha di Indonesia. Jumlah tenaga kerjanya mencapai 90,9 juta pekerja atau sebanding dengan 97,1 persen dari seluruh tenaga kerja Indonesia. Nilai investasi UKM mencapai Rp 640,4 triliun atau 52,9 persen dari total investasi. Menghasilkan devisa sebesar Rp 183,8 triliun atau 20,2% dari jumlah devisa Indonesia. Pertumbuhan kredit yang disalurkan kepada UMKM sering lebih tinggi dari yang disalurkan ke non-UMKM. Sampai dengan November 2010 pertumbuhan kredit UMKM mencapai 25,1%, lebih tinggi dari non-UMKM yang hanya 18,9%. Artinya, kontribusi UMKM terhadap pertumbuhan ekonomi 2010 tidak dapat diabaikan.

Pada saat ini pembinaan koperasi berada pada kedudukan lembaga non pemerintah Non Departemen1, yaitu Kementerian Koperasi dan UKM. Pembangunan koperasi pada periode ini merupakan kelanjutan dari pembangunan masional tanpa BPS-KPKM. Pada masa ini program-program pokok ditujukan dalam rangka melaksanakan lima pembangunan nasional , salah satunya terkait dengan pembangunan ekonomi yaitu "Mempercepat Pemulihan Ekonomi dan Memperkuat Landasan Pembangunan Berkelanjutan dan Berkeadilan berdasarkan Sistem Ekonomi Kerakyatan"

Pendekatan strategis dalam propenas ditujukan dengan mengutamakan langkah-langkah kebijakan dan program yang lebih menekankan kepada pentingnya penguatan kelembagaan.

Salah satu pengerak ekonomi mikro di Indonesia adalah Koperasi yang dikenal dengan sebutan Soko Guru Perekonomian Indonesia. Untuk study kasus mengenai lembaga keuangan mikro yang akan diulas adalah Koperasi Simpan Pinjam JASA atau dikenal dengan “Kospin Jasa” yang pada awalnya merupakan suatu Koperasi Simpan Pinjam yang berkantor pusat di Pekalongan. Sebagai lembaga perantara keuangan ekonomi mikro Kospin Jasa mampu bersaing dengan lembaga keuangan lainnya. Sehingga tidak mengherankan kalau sampai hari ini total aset Kospin Jasa bisa melambung tinggi sampai Rp 2,5 triliun.

Sebagai bagian dari industri jasa keuangan Kospin Jasa yang menjunjung tinggi trust dan loyalitas

yang menjadi falsafah dari usaha tersebut memiliki peluang dan tantangan sebagai lembaga perantara keuangan mikro yang mau tidak mau harus dapat mengikuti pakem yang berlaku dalam industri, yang cukup rigid aturan-aturannya, mengingat industri keuangan adalah salah satu industri yang dapat mempengaruhi makro ekonomi nasional.

Kegagalan dalam pengelolaan dapat berdampak sistematik. Pengurus Kospin Jasa harus mendorong dan memotivasi para pengelolanya untuk mempelajari, memahami, dan menerapkan

4 Yuniastuti W (P056111003.40E)

management risiko dengan baik, mulai menerapkan prinsip-prinsip good governance, dan terutama transparansi dalam pengelolaannya.

1.3.Tujuan Penulisan

Berdasarkan permasalahan diatas, maka dapat dikemukakan tujuan dari penulisan ini adalah untuk mendapatkan kejelasan informasi dan analisa lebih mendalam mengenai peluang dan tantangan dalam pengelolaan keuangan ekonomi mikro serta sejauh mana program pengembangan UMKM yang telah dijalankan oleh Kospin Jasa telah menyentuh keseluruhan aspek, baik itu dilihat dari aspek pembiayaannya, aspek hukum, aspek SDM dan aspek pemasaran, serta persoalan lainnya yang menyangkut pengembangan kegiatan Kospin Jasa sebagai salah satu lembaga pengerak ekonomi mikro di wilayah Indonesia sesuai dengan Visi dan Misi yang dicanangkan menuju Indonesia Sejahtera.

Tujuan lainnya dari penulisan makalah ini adalah sebagai tugas pengganti Ujian Akhir Semester dalam mata kuliah Manajemen Finansial (MF) pada Triwulan 2 program Pascasarjana Magister Manajemen Bisnis Institut Pertanian Bogor.

1.4.Metode Penulisan

5 Yuniastuti W (P056111003.40E)

2.

LANDASAN TEORI

2.1.Keuangan Mikro / Microfinance

"Keuangan Mikro adalah penyediaan pinjaman, tabungan, dan layanan keuangan dasar bagi

masyarakat ekonomi lemah”. Keuangan mikro biasanya dapat diartikan dengan penyediaan jasa keuangan

untuk pengusaha mikro dan usaha kecil yang memerlukan dan bagi mereka yang tidak memiliki akses

terhadap perbankan dan layanan keuangan lainnya dikarenakan tingginya biaya transaksi yang timbul dari

proses tersebut.

Dua mekanisme utama untuk layanan keuangan diperuntukkan nasabah dengan kriteria:

1. Berbasis hubungan perbankan untuk pengusaha individu dan usaha kecil, dan

2. Kelompok berbasis model, dimana beberapa pengusaha datang bersama-sama untuk

mengajukan kredit dan layanan lainnya sebagai kelompok.

Di beberapa wilayah di Indonesia, keuangan mikro digunakan untuk menggambarkan penyediaan

jasa keuangan kepada masyarakat ekonomi lemah yang berada pada tingkat pendapatan menengah

kebawah dengan ruang lingkup perkerjaan sebagai karyawan, buruh, ataupun kepada para pedagang,

petani, nelayan dan pengusaha kecil dengan berbentuk lembaga keuangan dangan dasar hukum koperasi.

Bagi beberapa orang, keuangan mikro adalah gerakan yang bertujuan kepada "sebuah dunia di

mana rumah tangga menengah kebawah dan hampir miskin sebanyak mungkin memiliki akses permanen

untuk memperoleh pelayanan keuangan yang tepat dan berkualitas tinggi, termasuk dan bukan hanya

kredit tetapi juga tabungan, asuransi, dan proses pentransferan dana”. Banyak dari mereka yang

mempromosikan keuangan mikro pada umumnya percaya bahwa akses tersebut akan membantu

penduduk miskin keluar dari kemiskinan. Pendapat lain mengungkapkan, keuangan mikro adalah cara

untuk meningkatkan pembangunan tenaga kerja, dan pertumbuhan ekonomi melalui dukungan dari

pengusaha mikro dan usaha kecil.

Keuangan mikro adalah kategori yang luas dari jasa, yang mencakup kredit mikro. Kredit mikro

adalah penyediaan layanan kredit kepada masyarakat menengah kebawah. Meskipun kredit mikro adalah

salah satu aspek keuangan mikro, penggabungan dari dua istilah ini merupakan endemik dalam wacana

publik. Kritik sering menyerang kredit mikro sementara mengacu pada itu tanpa pandang bulu baik sebagai

'kredit mikro' atau 'keuangan mikro’. Karena berbagai layanan keuangan mikro, sulit untuk menilai dari

dampak dan akibat dari keuangan mikro, dan studi sangat sedikit yang mencoba untuk menilai dampak

secara keseluruhan dari keuangan mikro.

Sangat mudah untuk membayangkan orang-orang dengan taraf ekonomi menengah kebawah

tidak membutuhkan jasa keuangan, akan tetapi ketika berpikir tentang hal tersebut ternyata mereka telah

terlebih dahulu menggunakan layanan ini, meskipun mungkin terlihat sedikit berbeda dari layanan

6 Yuniastuti W (P056111003.40E)

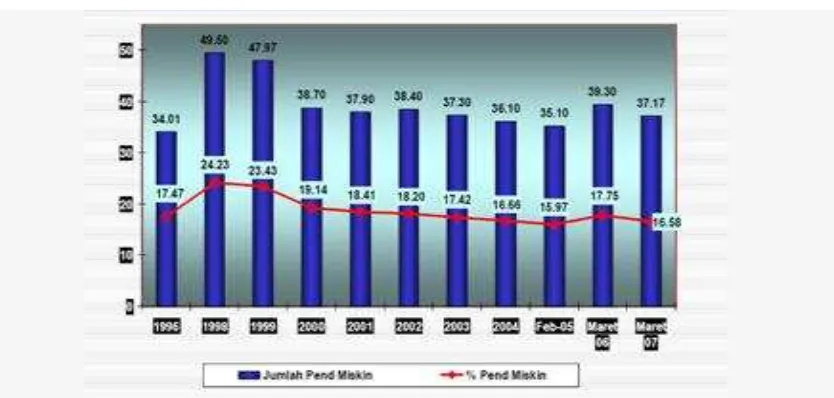

Gambar 2. 1. Grafik Perkembangan Jumlah dan Prosentase Penduduk Miskin Tahun 1996 - 2007

Orang dengan taraf kehidupan menengah kebawah tetap dapat menabung sepanjang waktu,

meskipun sebagian besar dengan cara-cara informal. Mereka berinvestasi dalam aset seperti emas,

perhiasan, hewan domestik, bahan bangunan, dan hal yang dapat dengan mudah ditukar dengan uang

tunai. Mereka mungkin menyisihkan jagung dari panen mereka untuk menjual di kemudian hari. Mereka

mengubur tunai di kebun atau menyimpan di bawah kasur. Mereka berpartisipasi dalam kelompok

tabungan informal, di mana setiap orang menyumbang sejumlah kecil uang tunai setiap hari, minggu, atau

bulan, dan berturut-turut diberikan panci secara berputar. Beberapa kelompok ini memungkinkan anggota

untuk meminjam dari pot juga. Masyarakat miskin juga memberikan uang mereka untuk tetangga untuk

mengadakan atau membayar tunai kolektor lokal untuk tetap aman.

Dalam bentuk tabungan tergantung pada fluktuasi harga komoditas, kerusakan oleh serangga,

kebakaran, pencuri, atau sakit (dalam kasus ternak). Selain itu, kelompok-kelompok ini sering memerlukan

sejumlah kaku uang pada interval tertentu dan tidak bereaksi terhadap perubahan dalam kemampuan

anggota mereka untuk menyimpan. Mungkin yang paling penting, masyarakat ekonomi menengah

kebawah lebih mungkin untuk kehilangan uang mereka melalui penipuan atau kesalahan manajemen

dalam pengaturan informal dibandingkan tabungan adalah penabung di lembaga-lembaga keuangan

formal.

Masyarakat ekonomi menengah kebawah jarang mengakses layanan melalui sektor keuangan

formal. Mereka mengatasi kebutuhan pelayanan keuangan melalui berbagai hubungan keuangan,

sebagian besar informal.

2.2.Pengertian Koperasi

7 Yuniastuti W (P056111003.40E)

Prinsip koperasi adalah suatu sistem ide-ide abstrak yang merupakan petunjuk untuk membangun koperasi yang efektif dan tahan lama. Prinsip koperasi terbaru yang dikembangkan International Cooperative Alliance (Federasi koperasi non-pemerintah internasional) adalah :

Keanggotaan yang bersifat terbuka dan sukarela,

Pengelolaan yang demokratis,

Partisipasi anggota dalam ekonomi,

Kebebasan dan otonomi,

Pengembangan pendidikan, pelatihan, dan informasi.

Di Indonesia sendiri telah dibuat UU no. 25 tahun 1992 tentang Perkoperasian. Prinsip koperasi menurut UU no. 25 tahun 1992 adalah:

Keanggotaan bersifat sukarela dan terbuka

Pengelolaan dilakukan secara demokrasi

Pembagian SHU dilakukan secara adil sesuai dengan jasa usaha masing-masing anggota

Pemberian balas jasa yang terbatas terhadap modal

Kemandirian

Pendidikan perkoperasian

Kerjasama antar koperasi

2.2.1. Bentuk dan Jenis Koperasi

Jenis Koperasi menurut fungsinya :

Koperasi pembelian/pengadaan/konsumsi adalah koperasi yang menyelenggarakan fungsi pembelian atau pengadaan barang dan jasa untuk memenuhi kebutuhan anggota sebagai konsumen akhir. Di sini anggota berperan sebagai pemilik dan pembeli atau konsumen bagi koperasinya.

Koperasi penjualan/pemasaran adalah koperasi yang menyelenggarakan fungsi distribusi barang atau jasa yang dihasilkan oleh anggotanya agar sampai di tangan konsumen. Di sini anggota berperan sebagai pemilik dan pemasok barang atau jasa kepada koperasinya.

Koperasi produksi adalah koperasi yang menghasilkan barang dan jasa, dimana anggotanya bekerja sebagai pegawai atau karyawan koperasi. Di sini anggota berperan sebagai pemilik dan pekerja koperasi.

Koperasi jasa adalah koperasi yang menyelenggarakan pelayanan jasa yang dibutuhkan oleh anggota, misalnya: simpan pinjam, asuransi, angkutan, dan sebagainya. Di sini anggota berperan sebagai pemilik dan pengguna layanan jasa koperasi.

8 Yuniastuti W (P056111003.40E)

Jenis koperasi berdasarkan tingkat dan luas daerah kerja :

Koperasi Primer : Koperasi primer ialah koperasi yang yang minimal memiliki anggota sebanyak 20 orang perseorangan.

Koperasi Sekunder : Adalah koperasi yang terdiri dari gabungan badan-badan koperasi serta memiliki cakupan daerah kerja yang luas dibandingkan dengan koperasi primer. Koperasi sekunder dapat dibagi menjadi :

koperasi pusat - adalah koperasi yang beranggotakan paling sedikit 5 koperasi primer.

gabungan koperasi - adalah koperasi yang anggotanya minimal 3 koperasi pusat.

induk koperasi - adalah koperasi yang minimum anggotanya adalah 3 gabungan koperasi.

Jenis Koperasi menurut status keanggotaannya :

Koperasi produsen adalah koperasi yang anggotanya para produsen barang/jasa dan memiliki rumah tangga usaha.

Koperasi konsumen adalah koperasi yang anggotanya para konsumen akhir atau pemakai barang/jasa yang ditawarkan para pemasok di pasar.

Kedudukan anggota di dalam koperasi dapat berada dalam salah satu status atau keduanya. Dengan demikian pengelompokkan koperasi menurut status anggotanya berkaitan erat dengan pengelompokan koperasi menurut fungsinya.

2.2.2. Keunggulan koperasi

Kemungkinan koperasi untuk memperoleh keunggulan komparatif dari perusahaan lain cukup besar mengingat koperasi mempunyai potensi kelebihan antara lain pada skala ekonomi, aktivitas yang nyata, faktor-faktor precuniary, dan lain-lain.

2.2.3. Kewirausahaan koperasi

Kewirausahaan koperasi adalah suatu sikap mental positif dalam berusaha secara koperatif, dengan mengambil prakarsa inovatif serta keberanian mengambil risiko dan berpegang teguh pada prinsip identitas koperasi, dalam mewujudkan terpenuhinya kebutuhan nyata serta peningkatan kesejahteraan bersama. Dari definisi tersebut, maka dapat dikemukakan bahwa kewirausahaan koperasi merupakan sikap mental positif dalam berusaha secara koperatif.

9 Yuniastuti W (P056111003.40E)

2.2.4. Pengurus Koperasi

Pengurus koperasi dipilih dari kalangan dan oleh anggota dalam suatu rapat anggota. Ada kalanya rapat anggota tersebut tidak berhasil memilih seluruh anggota Pengurus dari kalangan anggota sendiri. Hal demikian umpamanya terjadi jika calon-calon yang berasal dari kalangan-kalangan anggota sendiri tidak memiliki kesanggupan yang diperlukan untuk memimpin koperasi yang bersangkutan, sedangkan ternyata bahwa yang dapat memenuhi syarat-syarat ialah mereka yang bukan anggota atau belum anggota koperasi (mungkin sudah turut dilayani oleh koperasi akan tetapi resminya belum meminta menjadi anggota).

2.3.Koperasi di Indonesia

Koperasi di Indonesia, menurut UU tahun 1992, didefinisikan sebagai badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip-prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Di Indonesia, prinsip koperasi telah dicantumkan dalam UU No. 12 Tahun 1967 dan UU No. 25 Tahun 1992.

Prinsip koperasi di Indonesia kurang lebih sama dengan prinsip yang diakui dunia internasional dengan adanya sedikit perbedaan, yaitu adanya penjelasan mengenai SHU (Sisa Hasil Usaha).

10 Yuniastuti W (P056111003.40E)

2.3.1. Sejarah koperasi di Indonesia

Sejarah singkat gerakan koperasi bermula pada abad ke-20 yang pada umumnya merupakan hasil dari usaha yang tidak spontan dan tidak dilakukan oleh orang-orang yang sangat kaya. Koperasi tumbuh dari kalangan rakyat, ketika penderitaan dalam lapangan ekonomi dan sosial yang ditimbulkan oleh sistem kapitalisme semakin memuncak. Beberapa orang yang penghidupannya sederhana dengan kemampuan ekonomi terbatas, terdorong oleh penderitaan dan beban ekonomi yang sama, secara spontan mempersatukan diri untuk menolong dirinya sendiri dan manusia sesamanya.

Pada tahun 1896 seorang Pamong Praja Patih R. Aria Wiria Atmaja di Purwokerto mendirikan sebuah Bank untuk para pegawai negeri (priyayi). Ia terdorong oleh keinginannya untuk menolong para pegawai yang makin menderita karena terjerat oleh lintah darat yang memberikan pinjaman dengan bunga yang tinggi. Maksud Patih tersebut untuk mendirikan koperasi kredit model seperti di Jerman. Cita-cita semangat tersebut selanjutnya diteruskan oleh De Wolffvan Westerrode, seorang asisten residen Belanda. De Wolffvan Westerrode sewaktu cuti berhasil mengunjungi Jerman dan menganjurkan akan mengubah Bank Pertolongan Tabungan yang sudah ada menjadi Bank Pertolongan, Tabungan dan Pertanian. Selain pegawai negeri juga para petani perlu dibantu karena mereka makin menderita karena tekanan para pengijon. Ia juga menganjurkan mengubah Bank tersebut menjadi koperasi. Di samping itu ia pun mendirikan lumbung-lumbung desa yang menganjurkan para petani menyimpan pada pada musim panen dan memberikan pertolongan pinjaman padi pada musim paceklik. Ia pun berusaha menjadikan lumbung-lumbung itu menjadi Koperasi Kredit Padi. Tetapi Pemerintah Belanda pada waktu itu berpendirian lain. Bank Pertolongan, Tabungan dan Pertanian dan Lumbung Desa tidak dijadikan Koperasi tetapi Pemerintah Belanda membentuk lumbung-lumbung desa baru, Bank –Bank Desa , rumah gadai dan Centrale Kas yang kemudian menjadi Bank Rakyak Indonesia (BRI). Semua itu adalah badan usaha Pemerntah dan dipimpin oleh orang-orang Pemerintah.

Pada zaman Belanda pembentuk koperasi belum dapat terlaksana karena:

1. Belum ada instansi pemerintah ataupun badan non pemerintah yang memberikan penerangan dan penyuluhan tentang koperasi.

2. Belum ada Undang-Undang yang mengatur kehidupan koperasi.

3. Pemerintah jajahan sendiri masih ragu-ragu menganjurkan koperasi karena pertimbangan politik, khawatir koperasi itu akan digunakan oleh kaum politik untuk tujuan yang membahayakan pemerintah jajahan itu.

11 Yuniastuti W (P056111003.40E)

Pada tahun 1927 dibentuk Serikat Dagang Islam, yang bertujuan untuk memperjuangkan kedudukan ekonomi pengusaha-pengusaha pribumi. Kemudian pada tahun 1929, berdiri Partai Nasional Indonesia yang memperjuangkan penyebarluasan semangat koperasi.

Namun, pada tahun 1933 keluar UU yang mirip UU no. 431 sehingga mematikan usaha koperasi untuk yang kedua kalinya. Pada tahun 1942 Jepang menduduki Indonesia. Jepang lalu mendirikan koperasi kumiyai. Awalnya koperasi ini berjalan mulus. Namun fungsinya berubah drastis dan menjadi alat Jepang untuk mengeruk keuntungan, dan menyengsarakan rakyat Indonesia.

Setelah Indonesia merdeka, pada tanggal 12 Juli 1947, pergerakan koperasi di Indonesia mengadakan Kongres Koperasi yang pertama di Tasikmalaya. Hari ini kemudian ditetapkan sebagai Hari Koperasi Indonesia.

2.3.2. Fungsi dan peran koperasi Indonesia

Menurut Undang-undang No. 25 tahun 1992 Pasal 4 dijelaskan bahwa koperasi memiliki fungsi dan peranan antara lain yaitu mengembangkan potensi dan kemampuan ekonomi anggota dan masyarakat, berupaya mempertinggi kualitas kehidupan manusia, memperkokoh perekonomian rakyat, mengembangkan perekonomian nasional, serta mengembangkan kreativitas dan jiwa berorganisasi bagi pelajar bangsa.

2.3.3. Landasan Hukum Koperasi

Koperasi berbentuk Badan Hukum menurut Undang-Undang No.12 tahun 1967 adalah [Organisasi] ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama, berdasarkan asas kekeluargaan. Kinerja koperasi khusus mengenai perhimpunan, koperasi harus bekerja berdasarkan ketentuan undang-undang umum mengenai organisasi usaha (perseorangan, persekutuan, dsb.) serta hukum dagang dan hukum pajak.

2.4.Perkembangan Koperasi di Indonesia

12 Yuniastuti W (P056111003.40E)

Gambar 2. 3. Jumlah Pertumbuhan Koperasi pada tahun 2004 – 2008

Mengapa demikian karena Pasal 33 ayat (1) Undang-Undang Dasar 1945 menyatakan bahwa perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan. Fungsi dan peran koperasi sesuai dengan Undang-Undang No 25 Tahun 1992 mengemban tugas mulia antara lain :

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi masyarakat,

2. Berperan secara aktif dalam upaya mempertinggi kualitas kehidupan dan masyarakat ,

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokoguru, dan

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

Masalah makro yang terjadi di Indonesia saat ini adalah masih banyaknya masyarakat golongan berpendapatan rendah (penduduk miskin adalah penduduk yang mengkonsumsi kalori kurang dari 2.100 per kapita dan tidak dapat memenuhi yang mendasar).

13 Yuniastuti W (P056111003.40E)

3.

PEMBAHASAN

3.1.Profil Perusahaan

3.1.1. Sejarah Perusahaan

Koperasi Simpan Pinjam Jasa didirikan oleh para pengusaha kecil dan menengah pada dekade 1970-an yang memberi solusi dalam mengatasi kesulitan untuk mendapatkan bantuan permodalan, karena pada umumnya mereka mengelola usahanya secara tradisional. Untuk menanggulangi kesulitan tersebut pada tanggal 13 Desember 1973 di kediaman Bapak H. A. Djunaid (Alm) seorang Tokoh Koperasi Nasional, diadakan pertemuan yang terdiri dari tokoh masyarakat dari ketiga etnis: pribumi, keturunan china dan keturunan arab. Mereka sepakat membentuk koperasi yang usahanya dalam bidang simpan pinjam. Dan atas dasar kesepakatan, koperasi tersebut diberi nama “JASA” dengan harapan agar dapat memberikan jasa dan manfaat bagi anggota, gerakan koperasi, masyarakat, lingkungan dan pemerintah.

Sejak berdiri sampai sekarang mengikutsertakan secara aktif semua pihak dan golongan tanpa membedakan suku, ras, golongan dan agama semata-mata hanya untuk bersatu padu dalam hidup berdampingan untuk memecahkan masalah di bidang ekonomi secara bersama-sama dalam satu wadah koperasi. Untuk itulah Koperasi Simpan Pinjam Jasa mendapat predikat “Koperasi Kesatuan

Bangsa”.

3.1.2. Visi dan Misi Kospin Jasa

Visi Kospin Jasa adalah Terwujudnya Koperasi Simpan Pinjam yang mandiri dan tangguh dengan berlandaskan amanah dalam membangun ekonomi bersama dan berkeadilan di Indonesia.

Dalam upaya untuk mewujudkan VISI, Koperasi Simpan Pinjam Jasa melakukan aktifitas dengan MISI sebagai berikut :

Mengajak seluruh potensi yang ada dalam masyarakat dengan tanpa membedakan suku, ras, golongan dan agama, agar mereka dapat bersama-sama, bersatu padu dan beritikad baik dalam membangun ekonomi kerakyatan secara bergotong royong dalam bentuk koperasi.

Membantu para pedagang kecil dan menengah didalam mobilisasi permodalan demi kelancaran usaha sehingga dapat meningkatkan kesejahteraan mereka.

14 Yuniastuti W (P056111003.40E)

3.1.3. Kepengurusan Kospin Jasa

Koperasi Simpan Pinjam Jasa sejak berdiri telah menerapkan manajerial sistem. Rapat anggota sebagai kekuasaan tertinggi memilih pengurus dan pengawas dari anggota untuk masa jabatan 5 tahun dengan formasi ketiga etnis yang ada. Pengurus bertindak sbegai policy maker dan pengawas operasional serta hal-hal yang berhubungan dengan segi organisasi koperasi. Dalam aktifitasnya beberapa pengurus ditunjuk sebagai supervisi sesuai dengan sistem operasional yang ada.

Operasional sehari-hari dipegang / dikuasakan kepada Kepala Divisi, yang terdiri dari : Kepala Divisi Pengelolaan Dana, Kepala Divisi Operasional dan Pemasaran, Kepala Divisi Pinjaman dan Kepala Divisi Pengawasan dengan dibantu oleh Kepala Bagian Kantor Pusat dan pimpinan cabang beserta staf-staf. Untuk mengefektifkan kerja telah diangkat asisten pengurus.

Manajemen setiap bulan mengadakan rapat pleno untuk mengevaluasi kerja bulan yang telah lalu dan menetapkan kebijakan – kebijakan yang akan ditempuh pada bulan mendatang. Sistem pengawasan intern dilakukan oleh divisi pengawasan yang dibantu oleh beberapa inspektur bidang, sedangkan di tingkat kantor cabang dibentuk internal control unit (ICU).

3.1.4. Susunan Kepengurusan Kospin Jasa

15 Yuniastuti W (P056111003.40E)

Wakil pengawas :

Husen Shahab

Agung Wijaya (Liauw Cin Yap)

Sesuai dengan pasal 12 ayat (4) angaran dasar telah menunjuk penasehat yang terdiri dari : 1. H. Mukmin Bakri

Pembinaan terhadap anggota dilakukan dalam pertemuan dengan para anggota secara berkesinambungan dan bergantian di kantor-kantor cabang. Demikian pula pembinaan anggota dilakukan secara efektif pada moment pembukaan tabungan SAFARI (SAdar manFAat kopeRasI) yang diadakan 1 (satu) bulan sekali secara berpindah-pindah dan tabungan PUNDI ARTA JASA baik di kantor cabang Koperasi Simpan Pinjam Jasa maupun di daerah wisata, yang merupakan forum tatap muka antar anggota dengan pengelola Koperasi Simpan Pinjam Jasa. Forum ini dapat dimanfaatkan oleh anggota yang mempunyai keterkaitan usaha satu sama lainya, disamping sebagai salah satu sarana promosi bagi produk-produk Koperasi Simpan Pinjam Jasa.

Pembinaan usaha anggota dilakukan pula melalui penerbitan direktori bisnis anggota Kospin Jasa, yang merupakan promosi produk usaha anggota baik kepada sesama anggota maupun mitra usaha, disamping penerbitan majalah MASA sebagai media informasi dan komunikasi usaha kecil dan menengah serta ekonomi syariah. Dan bagi anggota yang memiliki produk unggulan dapat lebih memperluas jaringan pemasarannya melalui website : www.kospinjasa.com.

3.2.Perkembangan Usaha Kospin Jasa

Usaha Koperasi Simpan Pinjam Jasa selalu berkembang sejalan dengan perkembangan usaha Anggota. Hal ini tidak lepas dari sistem penerimaan Anggota yang cukup selektif, dengan harapan menghasilkan Anggota yang berpartisipasi aktif dalam menunjang segala usaha Koperasi Simpan Pinjam Jasa. Selektifitas penerimaan Anggota juga dilakukan dengan pertimbangan agar kemampuan Koperasi Simpan Pinjam Jasa baik dalam permodalan, sarana dan Sumber Daya Manusianya dapat seimbang dengan perkembangan jumlah Anggota sehingga pelayanan kepada Anggota dapat maksimal.

16 Yuniastuti W (P056111003.40E)

Mengutip dari pakar yang telah mengadakan penelitian di Koperasi Simpan Pinjam Jasa baik oleh bapak Dr. H. Masmudi, bapak Dr. H. Mardjani maupun lembaga peneliti lainnya menyimpulkan keberhasilan Koperasi Simpan Pinjam Jasa disebabkan faktor-faktor sebagai berikut:

1. Figur dan kharisma para pendiri.

2. Perekrutan figur tokoh masyarakat yang berpengaruh dalam lingkungan bisnis dalam menentukan formasi kepengurusan (manajemen).

3. Penerapan manajemen yang terbuka dan rasional.

4. Seleksi yang ketat dalam penerimaan anggota sehingga mewujudkan anggota yang berpartisipasi aktif dalam segala bentuk kegiatan Koperasi Simpan Pinjam Jasa.

5. Mendekatkan lokasi layanan pada sentra-sentra perdagangan para anggota.

6. Mengikutsertakan semua pihak dan golongan tanpa membedakan suku, ras, golongan dan agama sehingga dengan kesadarannya tercipta sense of belonging atau rasa untuk memiliki. Baik dari tingkat anggota dan para pengelolanya.

7. Performance / strip / perkantoran yang cukup memadai yang menumbuhkan kepercayaan dengan dukungan sarana dan prasarana yang dapat mempercepat pelayanan.

8. Berjalannya pengkaderan dari kalangan tua yang memberikan kepercayaan / kesempatan yang muda.

9. Sense of bussiness diantara pengelola, sehingga dapat mengutamakan ketepatan dan kecepatan layanan.

10. Dukungan yang penuh dari masyarakat, lingkungan dan pemerintah

3.2.1. Penyertaan Dalam Kospin Jasa

Penyertaan (Stakeholder) dalam Kospin Jasa antara lain : 1. Pendiri dan anggota Koperasi Jasa audit Jawa Tengah. 2. Pendiri koperasi Jiwa Indonesia

3. Anggota koperasi pembiayaan indonesia 4. Pemegang saham Bank Bukopin

5. Pendiri dan anggota Induk koperasi Simpan Pinjam. 3.2.2. Aset, Simpanan, Modan dan Pinjaman Kospin Jasa

Kospin Jasa saat ini telah memiliki 75 cabang kantor konvensional dan 17 cabang kantor syariah. Koperasi ini terus berkembang untuk bisa mengejar masuk peringkat 300 Global Cooperative, atau koperasi 300 besar dunia.

17 Yuniastuti W (P056111003.40E)

Aset Kospin Jasa yang bisa dicapai saat ini karena telah menerapkan nilai-nilai dan prinsip koperasi. Dan hal ini diakui Menteri Koperasi dan UKM Syarief Hasan ketika membuka Rapat Anggota Tahunan (RAT) koperasi itu pada Maret 2012.

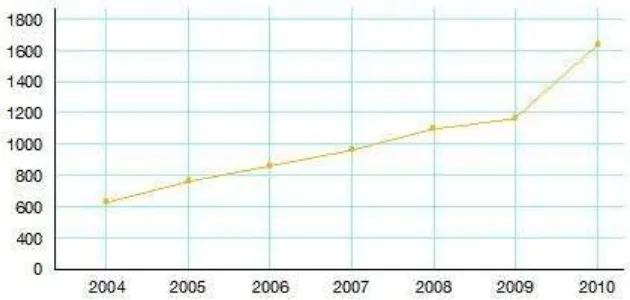

Gambar 3. 1. Grafik Peningkatan Aset Kospin Jasa

Adapun pertumbuhan aset Kospin Jasa terus meningkat signifikan, yakni dari Rp1,778 triliun pada 2010 menjadi Rp2,408 triliun pada 2011, dan terhitung 28 Maret 2012 sudah mencapai Rp2,471 triliun. Untuk simpanan keseluruhan tercatat Rp1,637 triliun pada Desember 2010, dan meningkat jadi Rp2,66 triliun pada Desember 2011. Kemudian mencapai Rp2,194 triliun hingga Maret 2012. Dari sisi pinjaman bagi anggota, Kospin Jasa telah menyalurkan Rp1,267 triliun pada Desember 2010, dan meningkat jadi Rp1,521 triliun hingga Desember 2011. Terakhir mencapai angka Rp1,654 triliun pada Maret 2012.

Kospin Jasa bahkan hampir menyamai reputasi perbankan, karena akses kredit dari pelaku usaha mikro, kecil dan menengah (UMKM) bisa dicairkan dengan nominal Rp10 miliar. Tergantung proposal pengajuan kredit, karena bisa juga lebih dari nominal tersebut tergantung hasil analisa yang diperoleh.

Berkembang berdasarkan kepercayaan anggota dan nasabah serta dukungan kinerja karyawannya, Kospin Jasa bahkan sudah meyediakan berbagai sarana dan fasilitas seperti Djunaid Convention Center di kawasan Buaran Pekalongan, Jateng.

18 Yuniastuti W (P056111003.40E)

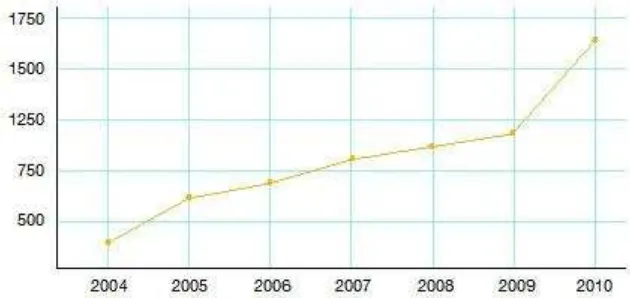

Gambar 3. 3. Grafik Peningkatan Jumlah Modal Sendiri Kospin Jasa

Kospin Jasa pernah berkeinginan menjadi penyalur dana kredit usaha rakyat (KUR), karena segmen layanan mereka benar-benar mengarah pada usaha rakyat. Namun sampai saat ini belum bisa direalisasi, meski potensinya menjadi penyalur sangat besar.

Kebijakan pemerintah yang memberikan jaminan bagi dana KUR, belum bisa mengakses dana untuk melakukan layanan langsung kepada debiturnya. Koperasi bisa menjadi penyalur, jika dilaksanakan melalui linkage. Kospin Jasa menilai tanpa mengandalkan akses dana dari perbankan, sudah bisa mandiri melayani debitor KUR. Adapun modal penyaluran berasal dari anggaran sendiri sehingga tidak perlu demean linkage.

Gambar 3. 4. Grafik Peningkatan Jumlah Pinjaman Kospin Jasa 3.3.Kelembagaan Independen Pada Kospin Jasa Menuju Indonesia Sejahtera

Jika mengacu pada International Cooparate Alliance (ICA), koperasi adalah sebuah badan usaha, sebuah model bisnis, sekaligus model sosial. Itulah kelebihannya koperasi. Berangkat dari pemikiran usaha, maka tujuan didirikannya Koperasi Simpan Pinjam Kospin Jasa adalah memfasilitasi, meningkatkan kemampuan usaha dari para anggota yang tergabung didalamnya.

19 Yuniastuti W (P056111003.40E)

keuangan adalah salah satu industri yang dapat mempengaruhi makro ekonomi nasional. Kegagalan dalam pengelolaan dapat berdampak sistemik. Pengurus Kospin Jasa harus mendorong dan memotivasi para pengelolanya untuk mempelajari, memahami, dan menerapkan management risiko dengan baik, mulai menerapkan prinsip-prinsip good governance, dan terutama transparansi dalam pengelolaannya.

Tentu tanggung jawab itu searah dan sejalan dengan sistem nilai yang berlaku pada perkoperasian berdasarkan pada nilai-nilai self-help, self-resposibility, demokrasi, kesetaraan modal, dan solidaritas. Oleh karena itu yang dilakukan Kospin Jasa, pertama adalah pembinaan kepada primer-primer, khususnya di lingkungan koperasi simpan pinjam Kospin Jasa, bagaimana mengelola simpan pinjam, dan mengelola anggota agar aktif bertransaksi. Meski belum terbakukan, caranya, menyelenggarakan pendidikan dan pelatihan pengembangan usaha Kospin Jasa.

Karena bentuk kelembagaan Kospin Jasa lebih ke usaha jasa keuangan, maka para pengurus juga diajarkan bagaimana memanage resiko. Akan tetapi dalam proses usahanya, Kospin Jasa juga butuh modal. Guna memenuhi kebutuhan permodalan anggota itu Kospin Jasa berusaha untuk menyalurkan pinjaman-pinjaman sementara agar mereka bisa beroperasi sesuai dengan kitahnya sebagai sebuah koperasi simpan pinjam. Kospin Jasa juga selalu berusaha untuk meningkatkan kapasitas usaha juga kapasitas sumber daya manusia (SDM-nya) agar usaha mereka bisa terus bertumbuh dan berkembang menjadi besar dan maju.

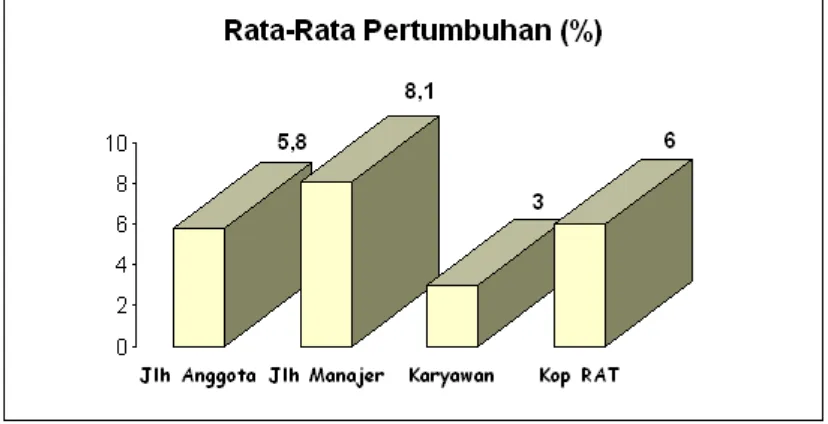

Gambar 3. 5. Grafik Prosentase Pertumbuhan Jumlah Anggota, Manajer dan Karyawan Per Periode

20 Yuniastuti W (P056111003.40E)

Dengan demikian nantinya Kospin Jasa sebagai badan usaha yang berbadan hukum Koperasi, dapat dengan mudah berinteraksi dengan badan usaha lainnya yang ikut bermain dalam industri jasa keuangan. Koperasi menjadi bukan individu yang terasing dalam industri jasa keuangan.

Pada proyeksi kedepan yang akan dijalankan oleh Kospin Jasa menjadi financial centre– pusat permodalan bagi para aggotanya. Artinya dana-dana dari primer yang dikumpulkan oleh Kospin Jasa untuk diputar kembali ke sesama anggota –interlink– Silang Pinjam Nasional (SPN). Modal yang diputar oleh Kospin Jasa selama ini sebagain besar hanya berasal dari modal koperasi primer berupa simpanan pokok dan simpanan wajib dan sisa hasil usaha (SHU) yang tidak dibagikan. Karena masih belum mencukupi, maka Kospin Jasa berusaha mencari terobosan pinjaman ke pihak ketiga, ke perbankan dan lembaga keuangan lain untuk disalurkan kepada anggota yang butuh tambahan modal.

Gambar 3. 6. Grafik Prosentase Modal Sendiri, Modal Luar, Volume Usaha dan SHU Per Periode

Idealnya Kospin Jasa berfungsi sebagai financial centre. Akan tetapi sampai saat ini belum terlaksana secara baik, sebab belum menjadi financial centre bagi primer-primer. Untuk mencapai kondisi yang ideal, sebagai bank sentralnya Koperasi Simpan Pinjam (KSP) lainnya yang harus dilakukan antara lain standarisasi sistem, ada aturan-aturannya. Aturan yang berlaku, dan mau tidak mau, karena Kospin Jasa bergerak di bidang jasa keuangan harus mengikuti aturan yang berlaku di industri jasa keuangan.

Sebab interaksi antar lembaga pasti akan terjadi. Tidak mungkin hanya koperasi-koperasi yang bernaung dibawah Kospin Jasa sendiri. Di sana terdapat lembaga keuangan perbankan, multi finance, dan lembaga keuangan lainnya. Sebagai sebuah pemain dalam industri jasa keuangan baik itu keuangan mikro tetap harus memiliki keseragaman, sehinga kita bisa berinteraksi dengan lembaga-lembaga lain, termasuk dengan pasar modal sekalipun.

Untuk menuju ke arah tersebut, ada 2 hal yang menjadi penghambat, yaitu :

21 Yuniastuti W (P056111003.40E)

Kedua, koperasi sebagai lembaga keuangan regulasinya masih terlalu sangat abu-abu, sehingga banyak orang yang ingin bekerja – berusaha di bidang perkoperasian hanya menggunakan badan hukumnya dengan ikut permainan yang abu-abu tersebut. Karena itu bukan tidak mungkin banyak koperasi sangat pinter ataupun cerdas bisa bermain di antara keabu-abuan regulasi peraturan main.

Hendaknya jangan sampai dijadikan tempat pencucian uang. Regulasi yang abu-abu itu, sangat memungkin jika dijadikan tempat untuk pencucian uang. Sebab, di koperasi tidak ada aturan yang mengharuskan untuk meneliti setoran atau tabungan seseorang. Menabung sampai Rp 5 miliar, misalnya, di koperasi tidak ada aturan yang mewajibkan untuk meneliti dari mana uang penabung tersebut.

Jika Kospin Jasa ingin sejajar dengan lembaga keuangan lain, terutama dengan perbankan, aturan-aturan main harus ada, regulasi mengenai tingkat kesehatan koperasi harus lebih diperketat lagi, bagaimana koperasi menjaga likuiditas, menjaga sovabilitas, juga menjaga operasional risk-nya.

Setiap anggota Kospin Jasa, akan diedukasi bagaimana mengelola likuiditas, bagaimana mengelola sofabilitas, dan bagaimana memperkecil resiko operasional dengan menerbitkan buku-buku setandar operasi perusahaan (SOP). Di Kospin Jasa pada level tertentu khususnya para menejer wajib mengikuti sertifikasi menejer koperasi.

Para Pengurus Kospin Jasa harus mendorong dan memotivasi para pengelolanya untuk mempelajari, memahami, dan menerapkan menejemen risiko dengan baik, mulai menerapkan prinsip-prinsip good governance serta tatakelola dan terutama transparansi dalam pengelolaannya. Tentu, tanggung jawab tersebut searah dan sejalan dengan sistem nilai yang berlaku pada perkoperasian yaitu berdasarkan pada nilai-nilai self-help, self-resposibility, demokrasi, kesetaraan modal, dan solidaritas.

Karena itu, dalam one on one consultation, selalu mendorong Pengurus dan Pengelola Kospin Jasa berserta para anggota-anggota untuk senantiasa mengikuti aturan-aturan yang berlaku, seperti antara lain, pedoman penilaian tingkat kesehatan koperasi. Permen no. 20 tahun 2008; dan memberi tambahan perhatian dalam mengelola risiko, meningkatkan kualitas SDM-nya agar dapat mengembangkan dan menjaga risiko likuiditas, risiko solvabilitas, operasional – managerial risk, dan risiko kredit mengikuti aturan yang berlaku dalam industri jasa keuangan. Dengan demikian nantinya Kospin Jasa sebagai badan usaha yang berbadan hukum Koperasi, dapat dengan mudah berinteraksi dengan badan usaha lainnya yang ikut bermain dalam industri jasa keuangan. Koperasi menjadi bukan individu yang terasing dalam industri jasa keuangan.

3.4.Peran dan Tantangan Kospin Jasa Dalam Ekonomi Mikro Indonesia

22 Yuniastuti W (P056111003.40E)

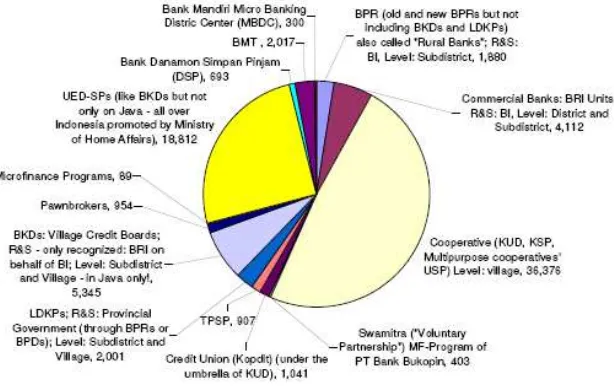

Kontribusi UMKM Terhadap Perekonomian menunjukkan bahwa jumlah pelaku UKM sebanyak 51,3 juta unit usaha atau 99,91 persen dari seluruh jumlah pelaku usaha di Indonesia. Jumlah tenaga kerjanya mencapai 90,9 juta pekerja atau sebanding dengan 97,1 persen dari seluruh tenaga kerja Indonesia. Nilai investasi UKM mencapai Rp 640,4 triliun atau 52,9 persen dari total investasi. Menghasilkan devisa sebesar Rp 183,8 triliun atau 20,2% dari jumlah devisa Indonesia. Pertumbuhan kredit yang disalurkan kepada UMKM sering lebih tinggi dari yang disalurkan ke non-UMKM. Sampai dengan November 2010 pertumbuhan kredit UMKM mencapai 25,1%, lebih tinggi dari non-UMKM yang hanya 18,9%. Artinya, kontribusi UMKM terhadap pertumbuhan ekonomi 2010 tidak dapat diabaikan.

Gambar 3. 7. Jumlah Prosentase Pengembangan Microfinance di Indonesia

Tantangan Kospin Jasa sebagai Lembaga Keuangan Mikro antara lain :

23 Yuniastuti W (P056111003.40E)

2. Pemerintah telah merumuskan dasar hukum lembaga keuangan mikro yang selaras dengan undang-undang lain. Substansi dasar hukum LKM (Lembaga Keuangan Mikro) harus memberi perlindungan kepada para penabung kecil dengan cara mempromosikan peraturan berasaskan kehati-hatian, pengawasan dan penegakan peraturan tersebut. Harus menjamin keberlanjutan dan kesetaraannya dengan lembaga keuangan yang lain. Telah dirintis melalui kebijakan bersama tiga menteri (Menteri Keuangan, Menteri Dalam Negeri, Menteri Koperasi dan UKM) serta Gubernur Bank Indonesia tentang Strategi Pengembangan Lembaga Keuangan Mikro pada tahun 2009.

3. Membangun pengawasannya LKM. Jumlah LKM yang ribuan dan tersebar hingga wilayah terpencil membuat pengawasannya tidaklah mudah. Perlu ada kebijakan desentralisasi kegiatan pengawasan kepada unit lembaga keuangan yang memiliki kompetensi. Langkah ini telah dilakukan Bank Indonesia dengan memberikan tugas pengawasan Badan Kredit Desa (BKD) kepada BRI. Kedepan, Bank Pembangunan Daerah perlu dipersiapkan untuk tugas tersebut, mengingat sebagian LKM dimiliki oleh pemerintah daerah.

4. Dalam pembinaan LKM. Pemda, khususnya Pemerintah Propinsi, memiliki kelengkapan infrastruktur yang relatif cukup (BPD, dinas-dinas, serta jaringan pemerintah kabupaten/ kota) untuk membina LKM. Karena itu, kewenangan penerbitan ijin pendirian LKM perlu dipertimbangkan untuk menjadi tugas pemerintah daerah. Pemberian ijin tentunya perlu diikuti dengan fasilitasi penguatan kapasitas LKM melalui pelatihan sumber daya manusia dan penerapan teknologi informasi, serta kerjasama dengan berbagai lembaga lain.

5. Mengintegrasikan LKM kedalam sektor keuangan. Diperlukan kepatuhan terhadap ketentuan tata kelola yang baik serta pengawasan yang teratur untuk memastikan keberlanjutan pelayanan keuangan LKM kepada masyarakat ekonomi menengah kebawah dalam jangka panjang. Apabila kondisi ini dapat terwujud maka akan terbuka peluang kerjasama dengan berbagai lembaga lain, seperti perbankan, asuransi, dan lembaga pembiayaan.

6. Mengimplementasikan peran pemerintah yang tepat dalam pengembangan keuangan mikro. Pemerintah akan mendorong LKM menjadi katalisator pengembangan kewirausahaan pada masyarakat ekonomi menengah kebawah. LKM tidak hanya berfungsi membantu pembiayaan tetapi juga perlu dilengkapi dengan kegiatan pembinaan usaha rakyat, seperti pembentukan kelompok usaha rakyat oleh pemerintah daerah guna meningkatkan produktivitas. Untuk itu Pemerintah akan mendorong semangat wirausaha pada kelompok masyarakat ekonomi menengah kebawah dengan memperluas penyaluran Kredit Usaha Rakyat (KUR). KUR diberikan kepada usaha yang produktif namun belum mampu memenuhi persyaratan bank (belum bankable).

24 Yuniastuti W (P056111003.40E)

4.

KESIMPULAN DAN SARAN

4.1. KESIMPULAN

Sama halnya dengan koperasi simpan pinjam (KSP). Perkembangan Kospin Jasa seperti yang diamanahkan dan selalu disosialisasikan bahwa prioritas program dan setrateginya adalah trust atau kepercayaan. Sehingga tidak mengherankan kalau sampai hari ini total aset Kospin Jasa bisa melambung tinggi sampai Rp 2,5 triliun. Untuk peluang kedepan dengan trust dan loyalitas yang menjadi falsafah usaha Kospin Jasa, dalam waktu tidak lama total aset akan naik secara signifikan. Dengan prediksi dan perkiraan untuk progress 3 tahun ke depan Kospin Jasa bisa melampaui angka total aset sebesar Rp 10 triliun.

Berbicara tentang pemberdayaan koperasi, tidak akan terlepas dari bagaimana sinergi di antara koperasi dengan UKM. Perkembangan koperasi dan UKM di Indonesia, adalah salah satu negara dengan perkembangan perekonomian mikro yang tergolong sangat baik didunia. Untuk itu Pemerintah telah merencakan kedalam Anggaran dan belanja Negara (APBN) 2012 yang telah disetujui oleh DPR dan pemerintah. Artinya ada opportunity atau progress dimasa yang akan datang bagi koperasi semakin terbuka. Karena dukungan dari pemerintah akan semakin besar.

APBN tahun 2012 mencapai lebih dari Rp 1.400 triliun. Dengan demikian akan mengakibatkan respon positif dari masyarakat baik usaha regional di Indonesia maupun dari luar negeri akan semakin positif terhadap kebijakan makro, kebijakan fiskal pemerintah Indonesia. Implikasinya akan semakin banyak investor yang masuk ke Indonesia, dan akan semain banyak peluang untuk menciptakan lapangan pekerjaan, dan semakin terbuka peluang untuk menurunkan tingkat kemiskinan.

Dengan harapan eksistensi koperasi dan UKM akan mengambil moment dan kesempatan guna menumbuhkan perkembangan ekonomi mikro Indonesia sehingga target pertumbuhan tahun 2012 sebesar 6,5% secara nasional, atau plus minus 0,2% menjadi target pemerintah akan tercapai. Sehingga peningkatan taraf hidup rakyat Indonesia menuju keluarga sejahtera akan semakin dapat diwujudkan dengan peran serta Koperasi khususnya peran serta Kospin Jasa dalam meningkatkan tingkat kesejahteraan dan taraf hidup anggotanya dapat terwujud.

Dilihat dari dasar hukum yang tertuang dalam Undang-Undang 1945, Koperasi memperoleh hak untuk hidup dan perkembangan di Indonesia. Disinilah dituntut peranan serta secara aktif dari Kospin Jasa untuk dapat membangun perekonomian mikro Indonesia sehingga tercapai tujuannya baik sebagai mediator, fasilitator maupun sebagai kordinator dalam meningkatan prosentase jumlah keluarga sejahtera di Indonesia.

25 Yuniastuti W (P056111003.40E)

4.2. SARAN

Untuk itu dalam menfasilitasi kegiatan perkoperasian guna menunjang keuangan mikro menuju Indonesia sejahtera sebaiknya tetap diarahkan kepada pendirian Lembaga Penjamin Simpanan Koperasi atau LPS Koperasi. Mungkin sudah saatnya Kementerian Koperasi dan UKM untuk segera mendirikan LPS Koperasi. Sudah saatnyalah gerakan koperasi simpan pinjam yang di motori koperasi-koperasi di Indonesia salah satunya adalah Kospin Jasa untuk saling bahu membahu, bekerja sama, bersinergi untuk menyusun sebuah blue print LPS Koperasi.

Dengan pengetahuan yang mendalam, kompetensi yang cukup serta pengalaman yang sarat, tentunya gerakan koperasilah yang paling mengerti apa yang kita butuhkan dalam sosok sebuah lembaga LPS Koperasi. Blue print tersebut nantinya yang menjadi pendorong agar pemerintah dapat menyetujui dan memfasilitasi pendirian LPS Koperasi.

Pada layer pertama, koperasi harus memiliki Lembaga Pengawas yang independen, yang terlepas secara mandiri dari Kementerian Koperasi, sebagai lembaga yang memberikan pengesahan badan hukum dan perijinan usaha.

Pada layer kedua, tentunya koperasi sebagai bagian dari industri jasa keuangan sangat memerlukan induk usaha yang dapat membantu ketika sedang kena masalah; industri memerlukan Apex structure yang dapat bertindak sebagai Centra of Micro Finance Industry.

Pada layer ketiga, barulah LPS Koperasi dirancang untuk menjadi penjamin bagi penabung-penabung anggota koperasi. Dukungan pemerintah dan lembaga legislatif tentunya sangat diperlukan untuk menciptakan Undang-Undang, Peraturan Presiden, Peraturan Menteri, dalam hal pembentukan Lembaga Pengawasan, Apex Structure untuk Industri , dan tentunya untuk pembentukan LPS Koperasi.

26 Yuniastuti W (P056111003.40E)

5.

DAFTAR PUSTAKA

Official Website Kospin Jasa “Bersama Membangun Usaha” diakses tanggal 1 Mei 2012 dengan alamat link http://www.kospinjasa.com/

Microfinance and Proverty, bahan perkulihan Manajemen Finansial Magister Business Intitute Pertanian Bogor tanggal 21 April 2012 oleh Dr. Ir. Noer Azam Achsani, MS.

Microfinance yang diakses dari Wikipedia, the free encyclopedia diakses tanggal 1 Mei 2012 dengan alamat link http://en.wikipedia.org/wiki/Microfinance

Koperasi yang diakses dari Wikipedia, the free encyclopedia diakses tanggal 1 Mei 2012 dengan alamat link http://id.wikipedia.org/wiki/Koperasi

Jurnal Peran & Tantangan Microfinance Dalam Membangun Bangsa Indonesia Melalui Kebangkitan UMKM Senin, 31 Januari 2011, oleh Kementerian Koordinator Bidang Perekonomian dengan alamat link www.ekon.go.id/

Jurnal Microfinance Case Studies Indonesia “INDONESIA’S RURAL FINANCIAL SYSTEM: THE ROLE OF

THE STATE AND PRIVATE INSTITUTIONS” diakses tanggal 1 Mei 2012 dengan alamat link

http://siteresources.worldbank.org/

Jurnal “Memberdayakan Keuangan Mikro, Mengelola Untuk Meningkatan Kinerja” oleh Craig Churchill dan Cheryl Frankiewea, Kantor Organisasi Perburuhan Internasional – Jakarta diakses tanggal 1 Mei 2012 dengan alamat link www.ilo.org/jakarta/

Berita Redaksi UKM mengenai Koperasi Harus Memiliki Lembaga pengawas Independen oleh Dwinda Purnamansyah Ruslan tanggal April 23, 2012 diakses tanggal 1 Mei 2012 dengan alamat link

http://majalahukm.com/author/amadea/

Jurnal PenelitianTentang Sejarah Perkembangan Koperasi di Indonesia oleh: DR. H. Masngudi, Diterbitkan oleh: Badan Penelitian Pengembangan Koperasi, Departemen Koperasi – JAKARTA, 1990. Jurnal Infokop IV Tahun 2004, Dr. Ir. Riana Panggabean, MS. Peneliti pada Deputi VII Kemeterian