BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Saat ini perekonomian dunia telah berkembang dengan pesat, yaitu ditandai dengan adanya kemajuan di bidang teknologi, persaingan yang ketat, dan pertumbuhan ekonomi secara terus-menerus. Lembaga perbankan merupakan salah satu tulang punggung perekonomian suatu negara baik secara mikro maupun secara makro, karena memiliki fungsi intermediasi atau sebagai perantara antara pemilik modal (fund supplier) dengan penguna dana (fund user). Bank harus mempertahankan dan melakukan perubahan ke arah yang lebih baik dalam manajemen bank, dan berusaha untuk lebih baik dengan menemukan sesuatu yang baru dalam persaingan dunia usaha perbankan.

Bank merupakan industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat, maka bank harus mampu menunjukkan kredibilitasnya sehingga akan semakin banyak masyarakat yang bertransaksi di bank tersebut, salah satunya melalui peningkatan profitabilitas. Profitabilitas dapat dikatakan sebagai salah satu indikator yang paling tepat untuk mengukur kinerja suatu perusahaan. Kemampuan perusahaan dalam menghasilkan laba dapat menjadi tolok ukur kinerja perusahaan tersebut.

Perkembangan laba bersih pada perusahaan perbankan di Indonesia dari tahun 2011-2015 dapat dilihat pada Gambar 1.1 sebagai berikut:

*Dalam miliar rupiah

Sumber :Statistik Perbankan Indonesia, data diolah

Gambar 1.1

Laba Bersih Perusahaan Perbankan Tahun 2011 – 2015

Berdasarkan Gamabr 1.1 menunjukkan laba perusahaan perbankan mengalami peningkatan dari tahun 2011 sampai tahun 2014 sedangkan pada tahun 2015 laba perusahaan perbankan mengalami penurunan. Dapat dilihat kenaikan laba tertinggi terjadi pada tahun 2014, yaitu sebesar Rp. 112.160 dan penurunan

75007

2011 2012 2013 2014 2015

Laba Bersih

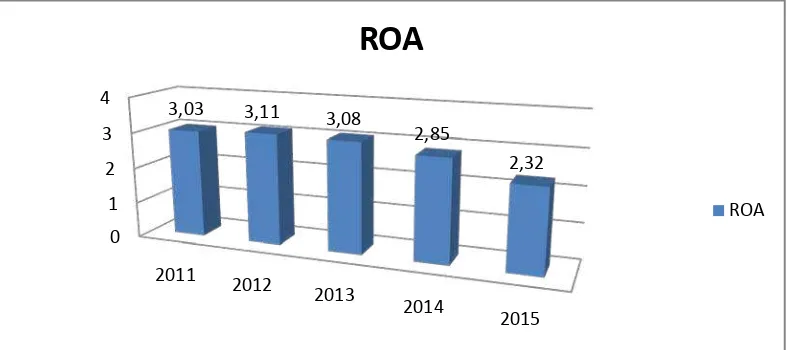

laba terendah terjadi pada tahun 2011 sebesar Rp. 75.007. Namun peningkatan laba bersih perusahaan perbankan tidak sejalan dengan perolehan rasio profitabilitas atau kemampulabaan yang diukur melalui Return on Assets (ROA). Perkembangan rasio Return on Assets (ROA) pada perusahaan perbankan tahun 2011-2015 dapat dilihat di Gambar 1.2 sebagai berikut:

Sumber :Statistik Perbankan Indonesia, data diolah

Gambar 1.2

Grafik Perkembangan ROA Industri Perbankan

Berdasarkan Gambar 1.2 dapat dilihat bahwa ROA perbankan dalam perkembangannya mengalami fluktuasi, selama tahun 2011 sampai 2012 ROA perbankan mengalami peningkatan 0,08%, tetapi pada tahun sampai 2013 mengalami penurunan 0,03% demikian juga selama tahun 2013 sampai 2014 juga mengalami penurunan 0,23% dan pada tahun 2014 sampai 2015 juga mengalami penurunan 0,53%. Hal ini menunjukkan terjadinya penurunanan kinerja perusahaan atas pertumbuhan ROA, sehingga perlu diketahui faktor-faktor yang mempengaruhi ROA agar dapat diambil langkah perbaikan kinerja perusahaan untuk meningkatkan ROA perbankan selanjutnya.

Selain hal tersebut dalam menghadapi persaingan dan menjaga eksistensinya, perusahaan-perusahaan seharusnya dapat mengubah strategi bisnisnya, yaitu dari bisnis yang berbasis tenaga kerja (labor-based business) menjadi bisnis berbasis pengetahuan (knowledge-based business), yang akan membuat karakter utama perusahaan menjadi berbasis ilmu pengetahuan. Dalam penerapan knowledge-based business, penciptaan nilai perusahaan akan berubah. Berkembangnya bisnis perusahaan akan bergantung pada bagaimana kemampuan manajemen dalam mengelola sumber daya perusahaan untuk menciptakan nilai sehingga akan memberikan keunggulan kompetitif perusahaan yang berkelanjutan.

Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran knowledge asset (aset pengetahuan) adalah Intellectual Capital (IC) yang telah

Fenomena intellectual capital di Indonesia berkembang setelah munculnya PSAK No.19 (revisi 2009) mengenai aktiva tidak berwujud. Walapun tidak dinyatakan secara eksplisit sebagai intellectual capital, tetapi kurang lebih intellectual capital telah mendapatakan perhatian. Menurut PSAK No.19, aktiva

tidak berwujud adalah aktiva non moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif (IAI, 2002 dalam Purnomosidhi, 2006). Walapun dalam PSAK 19 (revisi 2009) secara implisit menyinggung mengenai intellectual capital, tetapi penelitian mengenai kinerja intellectual capital di Indonesia masih terhitung baru dan dalam dunia bisnis praktik intellectual capital masih belum diperkenalkan secara luas di Indonesia. Sebab sampai dengan saat ini, perusahaan-perusahaan di Indonesia cenderung menggunakan conventional based dalam membangun bisnisnya, sehingga produk yang dihasilkannya masih miskin teknologi. Selain itu perusahaan-perusahaan tersebut belum memberikan perhatian lebih terhadap human capital structural capital, dan customer capital. Semestinya hal tersebut harus diperhatikan oleh perusahaan karena semua itu merupakan elemen pembangun intellectual capital bagi perusahaan.

perusahaan juga meningkat. Bagi investor, perusahaan tersebut dapat berpotensi mendapat profit tinggi di masa depan sehingga tingkat pembelian atas saham perusahaan juga meningkat. Jika permintaan saham pada perusahaan tersebut naik, maka harga saham di pasar juga akan ikut naik sehingga return saham meningkat dan memberi pengaruh pada capital gain (selisih dari nilai pasar dan nilai par/harga pembelian saham) yang diperoleh investor.

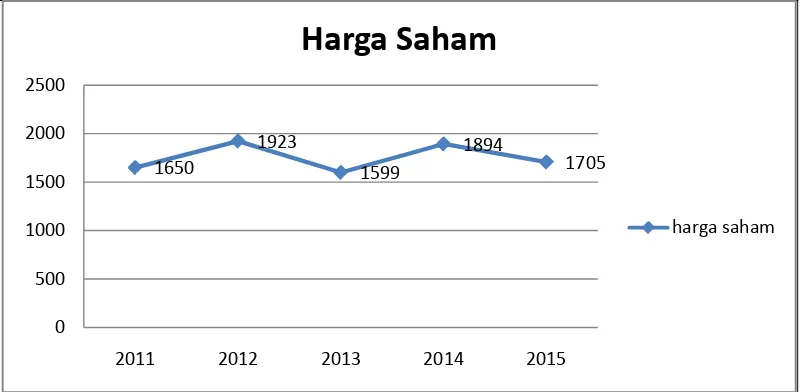

Perkembangan harga saham pada perusahaan perbankan dari tahun 2011 sampai tahun 2015 dapat dilihat pada Gambar 1.3 sebagai berikut:

Sumber : www.idx.co.id, data diolah

Gambar 1.3

Grafik Pegerakan Harga Penutupan Saham Perusahaan Perbankan Tahun 2011- 2015

Berdasarkan Gambar 1.3, dapat dilihat pergerakan harga saham penutupan perusahaan perbankan secara garis besar mengalami fluktuasi dari tahun 2011 samapi 2015. Kenaikan harga saham tertinggi terjadi pada tahun 2014 yaitu sebesar 1894 sedangkan penurunan harga saham terjadi pada tahun 2013 yaitu sebesar 1.599. Berdasarkan data tersebut, terdapat banyak faktor yang

1650

2011 2012 2013 2014 2015

Harga Saham

mempengaruhi pergerakan harga saham. Para investor perlu melakukan analisis yang tepat guna mengetahui perubahan tersebut sebagai signal baik atau buruk. Dikatakan memberi sinyal positif apabila terdapat kenaikan harga saham yang nantinya berpengaruh pada besarnya return sehingga memberi pengaruh juga pada capital gain yang diperoleh investor. Dalam hal ini pengungkapan informasi

intellectual capital sangat dibutuhkan bagi investor dalam pertimbangan keputusan berinvestasi, apalagi jika perusahaan tersebut mampu mengungkapkan informasi intellectual capital yang baik. Hal ini menyebabkan kepercayaan investor terhadap keberlangsungan perusahaan kedepannya pun meningkat, dengan begitu permintaan saham atas perusahaan akan naik.

Intellectual Capital diproksikan dengan VAICTM terhadap capital gain on share, menemukan bahwa terdapat hubungan yang positif signifikan antara value added intellectual coefficient (VAICTM) dengan capital gain on share. Sementara penelitian yang dilakukan Gan dan Saleh (2008), yang menguji pengaruh Intellectual Capital diproksikan dengan VAICTM terhadap kinerja perusahaan, yaitu profitabilitas (ROA), produktivitas (ATO), dan Market To Book Value (M/B) menyimpulkan bahwa intellectual capital tidak berpengaruh terhadap Market To Book Value (M/B) namun intellctual capital mempunyai pengaruh yang signifikan terhadap ROA dan ATO.

Penelitian di Indonesia yang berkaitan dengan IC diantaranya adalah penelitian Wijayanti (2013) yang mengambil perusahaan sektor perbankan menyimpulkan bahwa terdapat pengaruh antara Intellectual Capital (VAICTM) dan kinerja keuangan baik melalui ROE maupun EPS. Selanjutnya Sianipar (2009) yang mengambil sampel dari 22 perusahaan perbankan dan 10 perusahaan asuransi, hasilnya menunjukkan bahwa IC tidak memberikan pengaruh positif terhadap rasio profitabilitas dan capital gain saham sektor perbankan, namun memberikan pengaruh positif cukup signifikan pada profitabilitas dan capital gain saham perusahaan perasuransian.

Dalam penelitian ini menggunakan beberapa variabel yaitu, variabel independen yang dipakai adalah Intellectual Capital yang diukur dengan menggunakan model VAIC™. Pemilihan model VAIC™ sebagai proksi atas Intellectual Capital dan variabel dependen yang digunakan adalah Return on

tersebut mengacu pada penelitian) Chen et al. (2005), Appuhami (2007), Gan dan Saleh (2008), Appuhami (2007), serta Sianipar (2009). Jenis perusahaan pada penelitian ini adalah industri perbankan, karena pasa umumnya industri perbankan merupakan industri yang menawarkan bidang penelitian intellectual capital yang ideal. Dimana layanan pelanggan sangat bergantung pada intelek/akal/kecerdasan modal manusia.

Berdasarkan latar belakang masalah yang telah diuraikan, maka penulis tertarik untuk melakukan penelitian yang akan dituangkan dalam sebuah karya tulis ilmiah berbentuk skripsi dengan judul “Pengaruh Intellectual Capital

Terhadap Kemampulabaan dan Capital Gain Saham Pada Perusahaan Perbankan Terbuka di Indonesia”.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Intellectual Capital (Value Added Capital Employed, Value Added Human Capital, Structural Capital Value Added) berpengaruh terhadap Return on Assets (ROA) pada perusahaan perbankan terbuka di Indonesia baik secara parsial dan simultan?

3. Apakah Intellectual Capital (Value Added Capital Employed, Value Added Human Capital, Structural Capital Value Added) berpengaruh terhadap Return on Equity (ROE) berpengaruh terhadap Capital gain saham pada perusahaan perbankan terbuka di Indonesia baik secara parsial dan simultan?

1.3Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalis pengaruh Intellectual Capital (Value Added Capital Employed, Value Added Human Capital, Structural Capital Value Added) terhadap Return on Assets (ROA) pada perusahaan perbankan terbuka di Indonesia baik secara parsial dan simultan.

2. Untuk menganalis pengaruh Intellectual Capital (Value Added Capital Employed, Value Added Human Capital, Structural Capital Value Added)

terhadap Return on Equity (ROE) pada perusahaan perbankan terbuka di Indonesia baik secara parsial dan simultan.

3. Untuk menganalis pengaruh Intellectual Capital (Value Added Capital Employed, Value Added Human Capital, Structural Capital Value Added) terhadap Capital Gain saham ada perusahaan perbankan terbuka di Indonesia baik secara parsial dan simultan.

1.4Manfaat Penelitian

1. Bagi Peneliti

Dapat menjadi tambahan referensi dan bahan pengembangan penelitian selanjutnya mengenai pengaruh Intellectual Capital (IC) terhadap kemampulabaan dan Capital Gain saham perusahaan perbankan.

2. Bagi Perusahaan

Sebagai pertimbangan dan masukan bagi perusahaan perbankan untuk menciptakan nilai tambah perusahaan dengan menggunakan Intellectual Capital.

3. Bagi Pengembangan Ilmu Pengetahuan