ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI PADA PERUSAHAAN PERBANKAN

PROPOSAL SKRIPSI

Diajukan Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi Universitas Surakarta

Oleh:

MARIA ANDREANI MANEK NIM.201315025

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SURAKARTA

A. JUDUL PROPOSAL

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI PADA PERUSAHAAN PERBANKAN

B. LATAR BELAKANG

Sistem informasi merupakan kumpulan sumber daya manusia yang bertanggung jawab untuk mengolah data keuangan menjadi informasi atau laporan keuangan yang ditujukan kepada pihak internal dan eksternal perusahaan. Sistem informasi akuntansi dapat dilaksanakan secara manual atau dengan memanfaatkan komputer. Pada umumnya perkembangan Sistem informasi akuntansi sangat berpengaruh terhadap suatu perusahaan, dikarenakan sistem informasi akuntansi akan memperlancar pekerjaan manusia dan berkembang sesuai dengan tutuntan jaman sekarang.

Sistem Informasi Akuntansi memberikan manfaat yang besar untuk mencapai tujuan organisasi perusahaan. Secara tipikal, suatu sistem dikatakan berhasil jika dipenuhi tiga kondisi yakni: penggunaan dari sistem tersebut meningkat, persepsi pemakai atas kualitas sistem lebih baik dari sebelumnya, atau kepuasan pemakai informasi meningkat.

Perkembangan teknologi berkembang sangat pesat termasuk di bidang komunikasi. Salah satu pengaruh dari teknologi komunikasi adalah perkembangan pengolahan data. Sistem informasi terus mengalami perubahan sehingga diperlukan penyesuaian setiap waktu. Penyesuaian dilakukan jika timbul masalah atau jika ada kebutuhan .baru (Romney & Steinbart, 2005:270).

manajemen puncak, formalisasi pengembangan sistem infomasi, pelatihan dan pendidikan pemakai, ukuran organisasi, kemampuan teknik personal sistem infomasi, keberadaan dewan pengarah sistem infomasi dan lokasi departemen sistem infomasi, Soegiharto (2001) dan Jen (2002) dalam Almilia (2007). Ada tiga bidang pemanfaatan teknologi informasi dalam perbankan. Pertama, mendukung pelayanan kepada nasabah secara langsung, Kedua ,mendukung kegiatan back office. Ketiga, secara tidak langsung terkait dengan kegiatan operasional transalai perbankan, namun mempunyai fungsi penting imtuk mendukung manajemen dalam mengelola bank, dalam proses pengambilan keputusan (Mc. Farlan dan Mc. Kenney, 1996 dalam Satadamrul, 2004).

Penelitian oleh Jen (2002) dalam Almilia (2007) menguji faktor yang dapat meningkatkan kinerja sistem informasi akuntansi. Jen menguji kembali penelitian Soegiharto dan hasilnya menunjukkan semakin tinggi tingkat formalisasi dalam proses pengembangan sistem informasi, kepuasan pemakai semakin tinggi, tetapi pemakaian sistem menurun. Hasil penelitian ini juga menunjukkan bahwa kepuasan pemakai pada perusahaan yang departemen sistem informasinya berada di departemen lainnya, akan lebih tinggi daripada perusahaan yang departemen sistem informasinya terpisah dan berdiri sendiri.

(2007) meneliti faktor-faktor yang mempengaruhi kineija Sistem Informasi Akuntansi pada bank umum pemerintah di Sidoarjo dan Surabaya Hasilnya menunjukkan hanya dukungan manajemen puncak yang berpengaruh terhadap kepuasan pemakai. Faktor program pelatihan dan pendidikan dan keberadaan dewan pengarah datanya tidak dapat diolah. Sedangkan lima faktor Iainnya tidak berpengaruh terhadap kepuasan pemakai dan pemakaian sistem.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penelitian ini dilakukan dengan mengambil judul ” ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI PADA PERUSAHAAN PERBANKAN ”.

C. RUMUSAN MASALAH

Berdasarkan latar belakang diatas, maka rumusan masalah yang dapat diambil untuk penelitian ini sebagai berikut :

a. Apakah kapasibilitas personil SI berpengaruh positif terhadap kinerja sistem informasi akuntansi?

b. Apakah dukungan manajemen puncak berpengaruh terhadap kinerja sistem informasi akuntasi?

c. Apakah formalisasi pengembangan sistem berpengaruh positif terhadap kinerja sistem informasi akuntasi?

d. Apakah program pelatihan dan pendidikan berpengaruh terhadap kinerja sistem informasi akuntasi?

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini antara lain sebagai berikut :

1. Mengetahui pengaruh kapasibilitas personil SI berpengaruh positif terhadap kinerja sistem informasi akuntansi.

2. Mengetahui pengaruh dukungan manajemen puncak berpengaruh terhadap kinerja sistem informasi akuntasi.

3. Mengetahui pengaruh program pelatihan dan pendidikan berpengaruh terhadap kinerja sistem informasi akuntasi.

4. Mengetahui pengaruh formalisasi pengembangan sistem berpengaruh positif terhadap kinerja sistem informasi akuntasi.

E. MANFAAT PENELITIAN

Berdasarkan tujuan penelitian diatas, maka manfaat penelitian yang dapat

diambil untuk penelitian ini sebagai berikut :

1. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan ide untuk akademisi dalam rangka mengkaji dan mengembangkan bidang kajian pada sistem informasi akuntansi (SIA).

2. Manfaat Praktis

a. Bagi Perusahaan

b. Bagi Akedemisi

Sebagai bahan, sumber, dan literatur yang berguna bagi pihak akademisi mengenai penilaian kinerja sistem informasi akutansi.

c. Bagi Karyawan

Sebagai bahan masukan bagi karyawan agar kiberja sistem informasi akuntansi lebih meningkat.

d. Bagi Peneliti Lain

Sebagai refrensi informasi bahan pertimbangan bagi peneliti lain yang penelitiannya sejenis.

F. LANDASAN TEORI

1. Sistem Informasi Akuntansi

Sistem merupakan gabungan dari bersekelompok dua atau lebih komponen yang saling berkaitan atau subsistem-subsistem yang bersatu untuk tujuan yang sama (James A Hall, 2009).

Informasi merupakan salah satu hal yang sangat penting di dalam organisasi, tanpa informasi kegiatan operasional tidak dapat berjalan dengan baik. Jogiyanto (2005) mendefenisikan informasi sebagai data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.

informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi akuntansi bagi para pengguna jasa (Wilkinson, 1991 dalam Almilia, 2007).

Sistem informasi adalah serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan di distribusikan ke para pengguna (James A Hall, 2009). Sedangkan Jogianto (2005) sistem informasi merupakan kebutuhan pengolah transaksi harian, mendukung operasi, bersifat manajerial, dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

2. Model Umum SIA

Pada aspek ini terdapat tujuh elemen model umum SI yang digunakan, yaitu: a. Pengguna Akhir

Pengguna akhir (end user) dibagi menjadi dua kelompok yang umum, yaitu eksternal dan internal. Pengguna eksternal meliputi para kreditor, pemegang saham, calon investor, lembaga pemerintahan, kantor pajak, pemasok dan pelanggan. Para pengguna internal meliputi bank, sekuritas pengubahan komisi, dan pendapatan jasa internal (internal revenue service), yang akan menerima informasi dalam bentuk keuangan, laporan pajak, serta berbagai laporan lainnya yang secara hokum wajib dibuat oleh perusahaan. Para pengguna internal meliputi pihak manajemen di tiap tingkat dalam perusahaan, serta personel operasional. Berlawanan dengan laporan eksternal, perusahaan memiliki ukuran untuk memenuhi kebutuhan para pengguna internalnya.

Sumber data (data source ) adalah berbagai transaksi keuangan yang masuk kedalam sistem informasi baik dari sumber internal maupun eksternal. Transaksi eksternal adalah sumber data yang paling umum untuk kebanyakan perusahaan. Transaksi keuangan internal melibatkan pertukaran atau perpindahan sumber daya dalam perusahaan.

c. Pengumpulan Data

Pengumpulan data (data collection) adalah tahap operasional pertama dalam sistem informasi. Tujuannya adalah memastikan bahwa data kegiatan yang masuk ke dalam sistem valid, lengkap, dan bebas dari kesalahan.

d. Pemrosesan Data

Berbagai pekerjaan dalam tahap pemrosesan data (data processing) berkisar dari yang sederhana hingga rumit. Contohnya meliputi logaritma matematika (seperti model pemograman linear) yang digunakan untuk aplikasi penjadwalan produksi, berbagai teknik statistic untuk perkiraan penjualan, dan prosedur pencatatan serta pembuatan ikhtisar yang digunakan didalam aplikasi akuntansi.

e. Manajemen Basis Data

Basis data (database) perusahaan adalah tempat penyimpanan fisik data keuangan dan nonkeuangan. Basis data dapat berarti lemari penyimpanan arsip ataupun disket computer. Apapun basis datanya, isinya dapat disajikan kedalam hierarki yang logis.

Pembuatan informasi (information generation) adalah proses menyusun, mengatur, menformat, dan menyajikan informasi ke para pengguna. Informasi dapat berupa dokumen operasional seperti pesanan penjualan, laporan yang terstruktur, atau sebuah pesan dalam layar komputer.

g. Umpan Balik

Umpan balik (feedback) adalah suatau bentuk outpiut yang dikirim kembali ke system sebagai sumber data. Umpan balaik dapat bersifat internal atau eksternal dan digunakan untuk memulai atau mengubah proses. Umpan balik internal dari informasi ini akan memulai proses pemesanan kembali untuk mengisi kembali persediaan. Dalam cara yang sama, umpan balik eksternl mengenai tingkat ulang pelanggan yang tidak dapat tertagih dapat digunakan untuk menyesuaikan kebijakan pemberian kredit perusahaan

3. Kinerja sistem Informasi Akuntansi

Menurut McLeod (1998: 310-312) kinerja Sistem Informasi Akuntansi adalah kemampuan sistem untuk apa yang seharusnya dilakukan oleh sistem tersebut. Dalam kinerjanya, SIA mengumpulkan data yang menguraikan aktifitas perusahaan, merubah data menjadi informasi, dan membuat informasi tersebut dapat digunakan oleh pemakai dari dalam dan luar perusahaan. Kinerja SIA terdiri dari empat tugas utama, yaitu: pengumpulan data, penyampaian data, penyimpanan data, dan penyimpanan dokumentasi.

sering digunakan terbagi dalam dua katagori umum, yaitu : ekonomi dan personal (Galleta & Lederer). Hasil ekonomi yang dimaksud berupa meningkatnya keuntungan/profit, sedangkan hasil personal tidak berhubungan langsung dengan perubahan profit, yaitu kepuasan para penggunanya dan penggunaan sistem informasi.

Faktor-faktor yang memperngaruhi kinerja sistem informasi akuntansi antara lain:

a. Kapasibilitas Personil S1

Kemampuan teknik pemakai yang baik akan mendorong pemakai untuk menggunakan sistem informasi akuntansi sehingga kinerja sistem informasi akuntansi lebih tinggi. Pemakai sistem informasi yang memiliki kemampuan teknik baik yang diperolehnya dari pendidikan atau dari pengalaman menggunakan sistem akan meningkatkan kepuasan dalam menggunakan sistem informasi akuntansi, sehingga akan terus menggunakannya dalam membantu menyelesaikan pekerjaannya karena pemakai memiliki pengetahuan dan kemampuan memadai, (Hary, 2014:5).

b. Dukungan Manajemen Puncak

DcLone (1998), dan Choe (1996) dalam Tjhai Fung (2002) telah mengajukan dan empiris menguji bahwa dukungan manajemen puncak mempunyai pengaruh positif terhadap kinerja SI melalui berbagai macam kegiatan.

dalam menentukan keberhasilan semua kegiatan yang berkaitan dengan sistem informasi (Raghunathan dan Raghunathan, 1998 dala Tjhai Fung, 2002).

c. Formalisasi Pengembangan Sistem Informasi

Penelitian yang dilakukan oleh Neal dan Rander (1973) dalam Tjhai Fung (2002) secara empiris menunjukkan hubungan positif atara riset operasional atau keberhasilan kelompok manajemen sains dan formalisasi dengan proseduralisasi riset operasi atau manajemen sains.

d. Program Pelatihan dan Pendidikan Pemakai

Semua pegawai (user system) yang akan menggunakan baru itu harus didoktorinasikan dan prosedur yang mengarahkan pengguna dan informasi yang dapat disajikan sistem bagi keperluan mereka. Program pelatihan bisa sangat mahal dan menghabiskan banyak waktu, namun program ini memberikan manfaat yang sangat besar.

Dengan pelatihan dan pendidikan, pemakai bisa mendapatkan kemampuan untuk mengidentifikasi persyaratan informasi mereka dan kesungguhan serta keterbatasan SI dan kemampuan ini dapat mengarah pada peningkatan kinerj (Montazemi, 1998 dalam Komara, 2005).

G. PENELITIAN TERDAHULU

Penelitian Komara (2002) mengadakan penelitian factor-faktor yang mempengaruhi SIA adalah :

2. Kapasibilitas berpengaruh positif signifikan terhadap kinerja SIA.

3. Ukuran organisasi berpengaruh positif tidak signifikan terhadap kinerja SIA.

4. Dukungan top manajemen berpengaruh positif signifikan terhadap kinerja SIA.

5. Formalisasi pengembangan sistem informasi berpengaruh positif tidak signifikan terhadap kinerja SIA.

6. Kinerja SIA cenderung sama, baik yang ada dalam perusahaan yang memiliki program pelatihan dan pendidikan maupun perusahaan yang tidak memiliki program pelatihan dan pendidikan,

7. Kinerja SIA cenderung sama, baik yang ada dalam perusahaan yang terdapat komite pengendali SI maupun perusahaan yang tidak terdapat komite pengendali SI.

8. Kinerja SIA cenderung sama, pada perusahaan yang lokasi departemen SI-nya terpisah dengan perusahaan yang lokasi SI-SI-nya tergabung dengan bagian lainnya.

Penelitian Tjhai Fung (2002) mengadakan penelitian factor-faktor yang mempengaruh SIA adalah :

2. Semakin tinggi kemampuan tingkat personil SIA akan meningkatkan kinerja SIA dikarenakan adanya hubungan positif antara kemampuan teknik personal SIA dengan kinerja SIA.

3. Semakin besar dukungan yang diberikan manejemen puncak akan meningkatkan kinerja SIA dikarenakan adanya hubungan positif antara dukungan manejemen puncak dalam proses pengembangan dan pengoperasian SIA dan kinerja SIA.

4. Semakin tinggi tingkat formalisasi pengembangan sistem informasi di perusahaan akan meningkatkan kinerja SIA dikarenakan adanya hubungan positif antara formalisasi pengembangan sistem dengan kinerja SIA.

5. Kinerja SIA akan lebih tinggi apabila program pelatihan program pelatihan dan pendidikan diperkenalkan.

6. Kinerja SIA akan lebih tinggi apabila terdapat dewan pengarah.

Penelitian Almilia (2007) mengadakan penelitian factor-faktor yang mempengaruhi SIA adalah:

1. Tidak ada pengsruh keterlibatan pemakai dalam pengembangan SIA terhadap kinerja SIA.

2. Tidak ada kemampuan teknik personal SIA terhadap kinerja SIA.

3. Tidak ada pengaruh ukuran organisasi terhadap kinerja SIA.

5. Tidak ada pengaruh formalisasi pengebangan SI terhadap kinerja SIA.

6. Data program pelatihan dan pendidikan tidak dapat diolah.

7. Data keberadaan dewan pengarah tidak dapat diolah.

8. Tidak ada pengaruh lokasi departemen SI terhadap kinerja SIA.

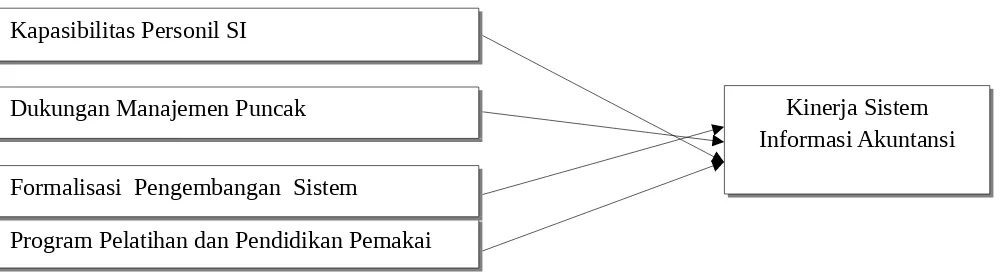

H. KERANGKA BERFIKIR

Kerangka pemikiran merupakan suatu model konseptual tentang bagaimana teoi-teori berhubungan dengan beberapa faktor yang akan diindentifikasikan sebagai suatu permasalahan (Sekaran, 2009). Kerangka pemikiran menunjukkan beberapa variabel berbeda yang digunakan dalam penelitian untuk menggambarkan tentang bagaimana hubungan antar variabel tersebut.

Variabel Independen Variabel

Dependen

Gambar 1. Kerangka Pemikiran Kapasibilitas Personil SI

Dukungan Manajemen Puncak

Program Pelatihan dan Pendidikan Pemakai Formalisasi Pengembangan Sistem

I. PENGEMBANGAN HIPOTESIS 1. Kapasibilitas Personil S1

Pemakai sistem informasi yang memiliki kemampuan yang diperoleh dari pendidikan dan pengalaman akan meningkatkan kepuasan dalam menggunakan SIA dan akan terus menggunakannya dalam membantu menyelesaikan pekerjaannya karena pemakai memiliki pengetahuan dan kemampuan yang memadai. Para peneliti mengasumsikan bahwa tingkat pengetahuan komputer pengguna akhir secara langsung mempengaruhi kepuasan dengan suatu CBIS (Bruwer 1984; Hirschheim 1985; Nelson dan Cheney 1987) dalam Acep Komara (2005). Sejalan dengan asumsi tersebut, Choe (1996) menemukan hubungan positif antara kapabilitas personil SIA dan penggunaan sistem.

Dalam penelitian yang lainnya, Montazemi (1988) menemukan bahwa tingkat pengetahuan computer pengguna akhir mempengaruhi kepuasan dan apresiasi (penghargaan) terhadap CBIS. Pengamatan tersebut memperkuat persepsi Hirschheim (1985), Nelson dan Cheney (1987). Huff dan Munro (1985) dalam Acep Komara (2005) juga menemukan bahwa kapabilitas personil SI berpengaruh kepada kualitas desain dan kinerja SI.

Dengan memperhatikan penjelasan dan hasil penelitian sebelumnya maka hipotesis pertama yang diajukan adalah:

H1: Kapasibilitas personil SI berpengaruh terhadap kinerja sistem informasi

akuntansi

2. Dukungan Manajemen Puncak

berpendapat bahwa semakin besar yang diberikan manajemen puncak akan meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara dukungan menejemen puncak dalam proses pengembangan dan pengoprasian SIA dengan kinerja SIA.begitu juga dalam penelitian Soegiharto (2001) juga menjelaskan bahwa terdapat pengaruh antara dukungan manajemen puncak dalam proses pengembangan sistem informasi akuntansi terhadap kinerja Sistem Informasi Akuntansi. Dengan memperhatikan penjelasan dan hasil penelitian sebelumnya maka hipotesis kedua yang diajukan adalah : H2 : Dukungan manajemen puncak berpengaruh terhadap kinerja Sistem Informasi Akuntansi

3. Formalisasi Pengembangan Sistem

Penelitian yang dilakukan oleh Neal dan Rander (1973) dalam Soegiharto (2001) secara empiris menunjukkan hubungan positif antara riset operasional atau keberhasilan kelompok manajemen sains dan formalisasi dengan proseduralisasi riset operasi atau manajemen sains. Dalam masalah sistem informasi, hubungan antara formalisasi pengembangan sistem dan keberhasilan SI diusulkan dan diuji secara empiris oleh Lee dan Kim (1992) dan Thayer, et. al..(1981) dalam Acep Komara (2005). Keduanya mengusulkan bahwa formalisasi pengembangan sistem mempengaruhi keberhasilan implementasi SI.

Dengan memperhatikan penjelasan dan hasil penelitian sebelumnya maka hipotesis keempat yang diajukan adalah:

H3: Formalisasi pengembangan sistem berpengaruh terhadap kinerja sistem

4. Program Pelatihan dan Pendidikan Pemakai

Thjai Fung Jen (2002) dalam Almilia dan Briliantien (2007)

berpendapat bahwa kinerja SIA akan lebih tinggi apabila Program pelatihan dan pendidikan pemakai diperkenalkan. Riset Holmes dan Nicholls (1988) menunjukkan bahwa pelatihan formal berpengaruh terhadap penyiapan informasi akuntansi. Para peneliti lainnya telah mengajukan pengaruh pelatihan pengguna terhadap keberhasilan SIA (Cheney, 1986; Sanders dan Courtney, 1985; Yaverbaum dan Nosek, 1992; Nelson dan Cheney 1987) dalam Soegiharto (2001). Dengan memperhatikan penjelasan dan hasil penelitian sebelumnya maka hipotesis ketiga yang diajukan adalah: H4: Program Pelatihan dan Pendidikan Pemakai berpengaruh terhadap kinerja Sistem Informasi Akuntansi.

J. METODE PENELITIAN 1. Jenis Penelitian

Penelitian ini merupakan penelitian empiris metode yang digunakan adalah dengan

metode survei. Metode survei adalah riset yang diadakan untuk memperoleh

fakta-fakta tentang gejala-gejala atas permasalahan yang timbul (Umar, 2003:33). Penelitian

ini dilakukan dengan mengambil sampel dari karyawan Bank Jateng di Kabupaten

Karanganyar.

2. Tempat dan Waktu

Penelitian ini dilaksanakan pada salah satu Bank Jateng di Kabupaten Karanganyar. Jangka waktu penyebaran dan pengembalian kuesioner direncanakan selama bulan Juni 2017.

Populasi dapat didefinisikan sebagai kelompok elemen yang lengkap, kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2003:53). Populasi dalam penelitian ini adalah karyawan bagian pelaksanaan Bank Jateng di Kabupaten Karanganyar yang menggunakan Sistem Informasi Akuntansi.

b. Sampel

Sampel adalah bagian dari populasi yang dijadikan subyek penelitian wakil dari para anggota populasi (Supardi, 2005:103). Sampel penelitian ini adalah karyawan di Bank Jateng Kabupaten Karanganyar yang menggunakan Sistem Informasi Akuntansi.

4. Jenis dan Sumber Data a. Jenis Data

Jenis data dalam penelitian ini yaitu data kualitatif, berupa analisis survei atas jawaban yang diberikan oleh responden terhadap pertanyaan yang ada dalam kuesioner (Anugriani, 2014). Data kualitatif adalah data informasi yang berbentuk kalimat verbal.

b. Sumber Data

Sumber data yang digunakan adalah data primer. Data primer merupakan data yang diambil secara langsung tanpa melalui perantara (Indriantoro, 2002). Data primer diperoleh melalui kuisioner yang diserahkan kepada responden. Jawaban dari kuisioner akan diolah dan diuji untuk memperoleh hasil penelitian. Sumber data terdiri dari beberapa tanggapan kuisioner yang dikumpulkan dengan cara melakukan penelitian langsung ke Bank Jateng Kabupaten Karanganyar.

5. Teknik Pengumpulan Data

untuk dijawab (Sugiyono, 2011:142). Tujuan dari pertanyaan dalam kuesioner tersebut yaitu untuk memperoleh data sesuai dengan factor-faktor yang mempengaruhi kinerja perusahaan perbankan.

6. Variabel Penelitian dan Devinisi Operasional a. Variabel Bebas (Independent Variable)

Sugiono (2009) menyebutkan variabel independen atau bebas adalah variabel yang mempengaruhi atau menjadi sebab perubahannya atau tibulnya variabel terikat.

1) Kapasibilitas Personil SI

Kapabilitas Personal SI merupakan keahlian, kapabilitas, dan tingkat

pengalaman dari seorang pengguna sistem informasi dalam mengoperasikan suatu program guna memenuhi tugas dan kewajibannya

2) Dukungan Manajemen Puncak

Dukungan manajemen puncak dalam penelitian ini diartikan sebagai pemahaman puncak tentang sistem computer dan tingkat minat, dukungan, dan pengetahuan SI atau komputerisasi (Komara, 2005).

Variabel dukungan manajemen puncak diukur dukungan yang diberikan oleh manajemen puncak dalam pengembngan dan operasi dari sistem informasi di perusahaan (Almilia, 2007).

3) Program Pelatihan dan Pendidikan Pemakai

Pelatihan dan pendidikan pemakai merupakan usaha secara formal untuk tujuan transfer pengetahuan SI yang diisyaratkan meliputi konsep-konsep Sistem Informasi, kemampuan teknis, keamampuan organisasi, dan pengetahuan mengenai produk-produk Si spesifik (Almilia, 2007).

Formalisasi merupakan bentuk legalitas sistem informasi akuntansi yang digunakan dalam perusahaan.

Diukur dengan teknik penyusunan sistem informasi (Almilia, 2007). b. Variabel Terikat (Dependent Variable)

Sugiono (2009) menyatakan variabel dependen atau terikat merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas. Variabel dependen penelitian ini adalah kinerja sistem informasi akuntansi yang diukur dari sisi kepuasan pemakai sistem yang dilakukan oleh Tjhai Fung (2002), Komara (2005), Almilia (2007).

K. METODE ANALISIS DATA a. Uji Validitas dan Reliabititas 1) Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuisioner. Suatu kuisioner dikatakan sah atau valid tidaknya jika pertanyaan pada kuisioner tersebut mampu mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut (Ghozali, 2001). Pengukuran ini dilakukan dengan bantuan computer yang

menggunakan program SPSS. Kriteria yang digunakan adalah jika rhitung lebih

besar dari rtabel . Tingkat signifikan yan digunakan dalam penelitian ini adalah 5%.

2) Uji Reliabilitas

Uji reliabilitas sebenarnya adalah alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel dan konstruk.

Suatu kuisioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas disini diukur dengan program SPSS dengan pengujian uji statistik Cronbach Alpha (α). Tingkat signifikan dalam penelitian ini adalah sebesar 5%.

rtabel , maka data tersebut dapat diandalkan. Criteria suatu instrument dikatakan

reliable jika memiliki Cronbach Alpha lebih besar dari 0,6 (Ghozali, 2001). b. Uji Asumsi Klasik

Menurut V. Sujarna Sijarweni, 2015 membagiuji asumsi klasik menjadi tiga elemen, antara lain:

1) Uji Multikolinearitas

Uji multikolonearitas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan antar variabel independen dalam suatu model. Kemiripan antar variabel independen akan mengakibatkan suatu korelasi yang sangat kuat. Selain itu untuk uji ini juga untuk menghindari kebiasaan dalam proses pengambilan keputusan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap valiabel dependen. Jika VIF yang dihasilkan antara 1-10 maka tidak terjadi multikolinearitas.

2) Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel sebelumnya. Untuk data time series autokorelasi sering terjadi. Tapi untuk data yang sampelnya crossection jarang terjadi karena variabel pengganggu satu berbeda dengan yang lain. Mendeteksi autokorelasi dengan menggunakan nilai Durbin Watson dengan kriteria jika:

a) Angka D-W dibawah -2 berarti ada autokorelasi positif.

b) Angka D-W berada diantara -2 dan +2 berarti tidak ada autokorelasi. c) Angka D-W diatas +2 berarti ada autokorelasi negatif.

3) Uji Heteroskedastisitas

Heteroskedastisitas menguji terjadinya perbedaan variance residual suatu periode

pengamatan ke periode pengamatan lain. Cara memprediksi ada tidaknya

heteroskedastitas pada suatu mode dapat dilihat dengan pola gambar Scatterplot,

regresi tidk terjadi heteroskedastitas jika titik-titik data menyebar di atas dan di bawah

penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar

kemudian menyempit dan melebar kembali, penyebaran titik-titik data tidak berpola. c. Uji Hipotesis

1) Uji Regresi Berganda

Analisis regresi digunakan untuk mengetahui pengaruhi inovasi produk, kualitas pelayanan dan promosi terhadap kepuasan konsumen. Selain itu juga analisis Regresi digunakan untuk menguji kebenaran hipotesis yang diajukan dalam penelitian ini, yang modelnya sebagai berikut:

Y = a + b1X1 +b2X2 + b3X3 + b4X4 + e Di mana:

Y = Kinerja SIA a = bilangan konstanta X1 = Kapasibilitas Personil SI

X2 = Dukungan Manajemen Puncak

X3 = Formalisasi Pengembangan SI

X4 = Program Pelatihan dan Pendidikan Pemakai

b1 - b4 = Koefisien persamaaan regresi

e = error 2) Uji t

Uji t adalah pengujian kefisien regresi parsial individual yang digunakan untuk mengetahui apakah variabel independen (X1) secara individual mempengaruhi

variabel dependen (Y). Uji t pada dasarnya menunjukkan seberapa jauh pengaruh suatu variabel penjelas atau independen secara individual dalam menerapkan variabel variabel dependen. Pengujian ini bertujuan untuk memastikan apakah variabel independen yang terdapat dalampersamaan tersebut berpengaruh terhadap nilai dependen.

Pembuktian dilakukan dengan cara membandingkan nilai uji ttabel dengan thitung

dengan tingkat signifikansi 5%, yang mana thitung > ttabel, maka masing-masing

variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Sebaliknya jika thitung > ttabel, maka masing-masing variabel independen

3) Uji F

Uji F bertujuan selain untuk mengetahui pengaruh semua variabel bebas yang terdapat di dalam model secara bersama-sama terhadap variabel terikat, juga untuk mengetahui apakah model regresi berganda yang digunakan fit atau tidak.

Pembuktian dilakukan dengan cara membandingkan nilai uji Ftabel dengan Fhitung,

yang mana jika Fhitung > Ftabel, maka model regresi signifikan atau fit. Sebaliknya jika

Fhitung > Ftabel, maka model regresi tidak signifikan atau tidak fit.

4) Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah diantara 0 dan 1, Nilai (R2) yang kecil berarti kemampuan variabel-variabel

idependen dalam menjelaskan variabel-variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan variasi variabel dependen (Ghozali, 2011).

DAFTAR PUSTAKA

Acep Komara. 2005. Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi. SNA 8.

Almilia, LS dan Irmaya Briliantien, 2010. Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada Bank Umum Pemerintah di Wilayah Surabaya dan Sidoarjo. Jurnal Akuntansi. Surabaya: STIE Perbananas.

Amrul, Zadat. 2005. Analisis Beberapa Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi. Materi Simposium Nasional Akuntansi VIII. Solo : 15-16 September 2005.

Ghozali, I., 2008, Aplikasi Analisis Multivariate dengan program SPSS, Badan Penerbit Universitas Diponegoro Semarang.

Handayani Siregar, Astuti. 2009. Pemanfaatan Teknologi Informasi dan

Pratama Denpasar Barat. Dalam Jurnal AUDI, Jurnal Akuntansi dan Bisnis. 4(2): h: 139-150. Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana.

http://fisipuin.satugen.com/blog/Pengertian-Sistem-Informasi-Menurut-Para-Ahli-Definisi Jogiyanto, Hartono. 2002. Pengendalian Komputer: Dasa Ilmu Komputer,

Program Sistem Informasi dan Intelegensi Buatan. Yogyakarta: Penerbit Andi Yk.

Nur Indriantoro dan Bambang Supomo, 2002. Metodologi Penelitian Bisnis Untuk Akuntansi Manajemen. Yogyakarta: BPFE.

Rini Handayani. 2007. Analisis Faktor-faktior yang Mempengaruhi Penggunaan Minat Pemanfaatan Sistem Informasi dan Pengguna Sistem Informasi. (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia). STIE Atma Bhakti Surakarta. SNA X.

Sekaran, Umar. 2000. Reseach For Business: A Skull-Building Approach, (Third edition). John Willey dan Sons,Inc.

Sugiyono, 2009. Statistika Untuk Penelitian. Jakarta: Alfabeta.

Sujarweni Wiratna V, 2015. Metodologi Penelitian Bisnis & Ekonomi. Yogyakarta: PUSTAKAARUPRESS

Tjhai Fung Jen. 2002. Faktor-Faktor yang Mempengaruhi Kinerja Sistem