BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori ini menjelaskan teori-teori yang mendukung hipotesis serta

sangat berguna dalam analisis hasil penelitian. Landasan teori berisi pemaparan

teori serta argumentasi yang disusun sebagai tuntuan dalam memecahkan masalah

penelitian serta perumusan hipotesis

2.1.2 Teori Struktur Modal

Teori struktur modal berkenaan dengan bagaimana modal dialokasikan

dalam aktivitas investasi aktiva riil perusahaan, dengan cara menentukan struktur

modal antara modal utang dan modal sendiri. (Harmono, 2011:137)

Pengertian struktur modal itu sendiri adalah bauran (mix) pembelanjaan jangka panjang perusahaan. Struktur modal mempunya pengertian yang berbeda

dengan struktur keuangan (financial structure). Struktur modal hanya merupakan bagian dari struktur keuangan. Struktur keuangan merupakan kombinasi atau

bauran dari segenap pos yang termasuk dalam sisi kanan neraca keuangan

perusahaan (sisi passiva), sedangkan struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang yang digunakan perusahaan.

(Warsono, 2003:235).

Menurut Halim (2007:58) Struktur modal menunjukkan perimbangan

jumlah utang jangka pendek yang bersifat tetap, utang jangka panjang, saham

perusahaan membiayai asetnya. Struktur keuangan dapat dilihat pada sisi kanan

(pasiva) pada neraca, yang meliputi utang jangka pendek, utang jangka panjang,

dan ekuitas. (Halim, 2007:85)

Pemenuhan kebutuhan dana dapat diperoleh melalui internal perusahaan

maupun secara eksternal. Bentuk pendanaan secara internal (internal financing) adalah laba ditahan dan depresiasi. Pemenuhan kebutuhan yang dilakukan secara

eksternal dapat dibedakan menjadi pembiayaan hutang (debt financing) dan pendanaan modal sendiri (equity financing). Pembiayaan hutang dapat diperoleh dengan melalui pinjaman, sedangkan modal sendiri melalui penerbitan saham

baru.

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan (yang tercermin dari harga saham perusahaan)

seandainya perusahaaan mengganti sebagian modal sendiri dengan hutang (atau

sebaliknya). apakah harga saham akan berubah apabila perusahaan tidak merubah

keputusan-keputusan keuangan lainnya. Dengan kata lain, kalau perubahan

struktur modal tidak merubah nilai perusahaan berarti tidak ada struktur modal

yang terbaik. Struktur modal yang dapat memaksimumkan nilai perusahaan, atau

harga saham adalah struktur modal yang terbaik. Nilai perusahaan dapat diukur

melalui nilai harga saham di pasar, berdasarkan terbentuknya harga saham

perusahaan di pasar, yang merupakan refleksi penilaian oleh public terhadap

kinerja perusahaan secara riil. (Harmono, 2011:50).

Teori mengenai struktur modal telah banyak dibicarakan oleh para

2.1.2.1 Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun 1961,

sedangkan penamaan pecking order theory dilakukan oleh Myers pada tahun 1984. Teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan hieraki sumber dana yang paling disukai.

Secara ringkas teori tersebut menyatakan bahwa (Halim, 2007:100):

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

2. Perusahaan mencoba menyesuaikan rasio pembagian deviden yang

ditargetkan dengan berusaha menghindari perubahan pembayaran deviden

secara drastis.

3. Kebijakan deviden yang relatif segan untuk diubah, disertai dengan

fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa diduga,

mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi

kebutuhan dana untuk investasi, meskipun pada kesempatan yang lain,

mungkin kurang. Apabila dana hasil operasi kurang dari kebutuhan

investasi, maka perusahaan akan mengurangi saldo kas atau menjual

sekuritas yang dimiliki.

4. Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling “aman” terlebih

dahulu yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh

sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru

Pecking order theory menjelaskan mengapa perusahaan-perusahaan yang profitable (menguntungkan) umumnya meminjam dalam jumlah yang sedikit. Hal tersebut bukan karena perusahaan mempunyai target debt ratio yang rendah, tetapi karena memerlukan external financing yang sedikit. Sedangkan perusahaan yang kurang profitable cenderung mempunyai hutang yang lebih besar karena dana internal tidak cukup dan hutang merupakan

sumber eksternal yang lebih disukai. Penggunaan dana eksternal dalam

bentuk hutang lebih disukai daripada modal sendiri karena dua alasan;

pertama, pertimbangan biaya emisi dimana biaya emisi obligasi akan lebih

murah daripada biaya emisi saham baru. Hal ini disebabkan karena

penerbitan saham baru akan menurunkan harga saham lama. Kedua, manajer

khawatir penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh

para pemodal, dan membuat harga saham akan turun, hal ini disebabkan

antara lain oleh kemungkinan adanya ketidaksamaan informasi antara pihak

manajemen dengan pihak pemodal.

2.1.2.2 Agency Theory

Teori ini dikemukakan oleh Michael C. Jensen dan William H.

Meckling pada tahun 1976. Menurut pendekatan ini, struktur modal disusun

sedemikian rupa untuk mengurangi konflik antar berbagai kelompok

kepentingan (Horne, 2005:6). Manajemen merupakan agen dari pemegang

saham, sebagai pemilik perusahaan. Para pemegang saham berharap agen

akan bertindak atas kepentingan mereka sehingga mendelegasikan wewenang

harus diberikan imbalan dan pengawasan. Pengawasan dapat dilakukan

melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan,

dan pembatasan terhadap keputusan yang dapat diambil manajemen.

Kegiatan pengawasan membutuhkan biaya yang disebut dengan biaya agensi.

Biaya agensi adalah biaya-biaya yang berhubungan dengan pengawasan

manajemen untuk meyakinkan bahwa manajemem bertindak konsisten sesuai

dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang

saham.

Teori keagenan (agency theory) dapat menjelaskan kesenjangan antara manajemen sebagai agen dan para pemegang saham sebagai principal atau pendelegator. (Harmono, 2011:3).

Jensen dan Meckling 1976 dalam Horne (2007:8) menyatakan bahwa

masalah keagenan berhubungan dengan penggunaan ekuitas eksternal.

Misalnya sebuah perusahaan yang semula dimiliki seluruhnya oleh satu

orang, maka semua tindakannya hanya memperngaruhi posisinya sendiri. Jika

pemilik yang juga manajer perusahaan itu menjual sebagian dari sahamnya

kepada orang lain, maka akan timbul konflik kepentingan. Keuntungan

sampingan yang dibayarkan kepada pemilik-manajer yang semula

sepenuhnya dinikmati sendiri, sekarang dibayar sebagian kepada pemilik

baru.

2.1.2.3 Signaling Theory

baik dari perusahaan kepada publik yang belum mengetahuinya.Halim

(2007:100) Isyarat atau signal adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang

bagaimana manajemen memandang prospek perusahaan. Peusahaan dengan

prospek yang menguntungkan akan mencoba menghindari penjualan saham

dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain,

termasuk penggunaan hutang yang melebihi target strkutur modal yang

normal. Perusahaan dengan prospek yang kurang menguntungkan akan

cenderung untuk menjual sahamnya, yang berarti mencari investor baru untuk

berbagi kerugian. Pengumuman emisi saham oleh suatu perusahaan

umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek peusahaan tersebut suram. Apabila suatu perusahaan menawarkan

penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan

menurun karena menerbitkan saham baru berarti memberikan isyarat negative

yang kemudian dapat menekan harga saham sekalipun prospek perusahaan

cerah.

2.1.3 Faktor Yang Mempengaruhi Struktur Modal

Empat faktor yang mempengaruhi keputusan struktur modal menurut

Brigham (2010 : 16) , yaitu:

1. Risiko bisnis, atau tingkat risiko yang terkandung dalam operasi perusahaan apabila ia tidak menggunakan utang.

2. Posisi Pajak perusahaan. Alasan utama menggunakan utang adalah karena

menurunkan biaya utang yang sesungguhnya. Akan tetapi, jika sebagian

besar dari pendapatan perusahaan telah terhindar dari pajak,karena

penghitungan penyusutan, bunga yang beredar saat ini, atau kerugian pajak

yang dikompensasi kemuka, maka tambahan utang tidakbanyak memeberi

manfaat sebagaimana yang dirasakan perusahaan dengan tarif pajak efektif

yang lebih tinggi.

3. Fleksibilitas keuangan, atau kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana

perusahaan mengetahui bahwa penyediaan modal yang mantap diperlukan

untuk operasi yang stabil, yangmerupakan faktor yang sangat menentukan

keberhasilan jangka panjang. Dalam keadaaan perekonomian yang sulit,

atau bila perusahaan menghadapi kesuitan operasi, para pemilik modal lebih

suka menanamkan modalnya pada perusahaan dengan posisi neraca yang

baik .

4. Konservatisme atau agresivitas manajemen. Sebagian manajer lebih agresif

dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan

utang untuk meningkatkan laba.

Berdasarkan penjelasan tersebut, empat faktor yang mempengaruhi

keputusan struktur modal akan membantu perusahaan menentukan komposisi

yang baik dalam pemilihan sumber dana untuk memaksimumkan nilai harga

saham. Sementara itu, dalam penelitian (Rudi, 2011) mengemukakan bahwa

faktor-faktor yang berpengaruh dalam pengambilan keputusan struktur pendanaan

yang akan dijelaskan oleh peneliti yang antara lain:

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh banyak pinjaman dan menanggung beban tetap yang lebih

tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Perusahaan umum, karena permintaan atas produk atau jasanya stabil,

secara historis mampu menggunakan lebih banyak leverage keuangan daripada perusahaan industri. Penjelasan tersebut memperlihatkan

stabilitas penjualan sangat berpengaruh terhadap struktur modal perusahaan. Jika perusahaan telah stabil maka pemilihan sumber

pendanaan melalui utang akan menjadi lebih baik. 2. Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit

cenderung lebih banyak menggunakan banyak utang. Aktiva multiguna yang dapat digunakan oleh banyak perusahaan merupakan jaminan

yang baik, sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan jaminan. Karena itu,

perusahaan real estate biasanya mempunyai leverage yang tinggi, sedangkan perusahaan yang terlibat dalam penelitian teknologi tidak

demikian. Penjelasan tersebut memperlihatkan struktur aktiva mempengaruhi struktur modal yang dimiliki perusahaan.

3. Tingkat Pertumbuhan

Jika hal-hal lain tetap sama, perusahaan yang tumbuh dengan pesat

harus lebih banyak mengandalkan modal eksternal. Lebih jauh lagi,biaya pengembangan untuk penjualan saham biasa lebih besar

yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi

keinginannya untuk menggunakan utang. Tingkat pertumbuhan yang tinggi cenderung memperlihatkan pemilihan bagaimana modal yang ada

di perusahaan di diperoleh. 4. Leverage Operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage

keuangan karena ia akan mempunyai risiko bisnis yang lebih kecil. 5. Profitabilitas

Seringkali pengamatan menunjukkan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi menggunakan utang yang Relatif kecil. Meskipun tidak ada pembenaran teoritis mengenai hal ini,

namun penjelasan praktis atas kenyataan ini adalah bahwa perusahaan yang menguntungkan, seperti Intel, Microsoft dan Coca Cola memang

tidak memerlukan banyak pembiayaan dengan utang. Tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai

sebagian besar kebutuhan pendanaan mereka dengan dana yang dihasilkan secara internal. Profitabilitas perusahaan yang tinggi akan

memperlihatkan pemilihan struktur modal dengan modal sendiri menjadi lebih baik daripada menggunakan sumber dana melalui hutang.

6. Pajak

Bunga merupakan beban yang dapat dikurangi untuk tujuan perpajakan

dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena

makin besar manfaat penggunaan utang. Semakin tinggi sumber

penggunaan dana melalui hutang maka pajak yang dibayar oleh

perusahaan akan semakin kecil sehingga beban pajak menjadi lebih

rendah. Hal tersebut jelas akan sangat menguntungkan bagi perusahaan

7. Pengendalian

Pengaruh utang lawan saham terhadap posisi pengendalian manajemen

dapat mempengaruhi struktur pendanaan. Apabila manajemen saat ini

mempunyai hak suara untuk mengendalikan perusahaan (mempunyai

lebih dari 50 persen) tetapi sama sekali tidak diperkenankan untuk

membeli saham tambahan, mereka mungkin akan memilih utang untuk

pembiayaan baru. Di lain pihak, manajemen mungkin memutuskan

untuk menggunakan ekuitas jika kondisi keuangan perusahaan sangat

lemah sehingga penggunaan utang dapat membawa perusahaan pada

risiko kebangkrutan, karena jika perusahaan jatuh bangkrut,para

manajer tersebut akan kehilangan pekerjaan. Penjelasan tersebut

mempertegas bagaimana pengendalian menentukan struktur modal

yang akan digunakan oleh perusahaan sehingga dapat membantu

perusahaan untuk menjalankan aktivitasnya dengan lebih baik.

8. Sikap Manajemen

Karena tak seorang pun dapat membuktikan bahwa struktur pendanaan

yang satu akan membuat harga saham lebih tinggi daripada struktur

pendanaan lainnya, manajemen dapat melakukan pertimbangan sendiri

terhadap struktur pendanaan yang tepat. Sejumlah manajemen

menggunakan jumlah utang yang lebih kecil daripada rata-rata

perusahaan dalam industry yang bersangkutan,sementara manajemen

lainnya lebih cenderung menggunakan banyak utang dalam usaha

mengejar laba yang lebih tinggi. Sikap manajemen yang berbeda akan

membentuk struktur modal yang berbeda juga

9. Kondisi Pasar

Kondisi di pasar saham dan obligasi mengalami perubahan jangka

panjang dan pendek yang dapat sangat berpengaruh terhadap struktur

pendanaan perusahaan yang optimal. Misalnya, selama situasi kacaunya

kredit di A.S, pasar obligasi bernilai rendah (junk bonds) kosong, dan tidak adanya pasar dengan tingkat suku bunga yang “wajar” untuk

obligasi jangka panjang yang baru dengan peringkat di bawah 3B.

penjelasan memperlihatkan bahwa perusahaan berperingkat rendah

yang membutuhkan modal terpaksa beralih ke pasar saham atau pasar

utang jangka pendek, tanpa memperdulikan struktur pendanaan yang

ditargetkan. Tetapi,setelah keadaan membaik, perusahaan ini dapat

menjual obligasi untuk mengembalikan struktur pendanaan yang

ditargetkan semula. Kondisi pasar perusahaan yang berubah-ubah harus

selalui diikuti dengan perubahan struktur modalnya

10. Kondisi Internal Perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur

pendanaan yang ditargetkan. Misalnya, andaikan suatu perusahaan

baru saja menyelesaikan program litbangnya dan perusahaan tersebut

kenaikan laba tersebut belum diantisipasi oleh investor, karena belum

tercermin dalam harga saham. Ia lebih menyukai pembiayaan dengan

utang sampai kenaikan laba tersebut terealisasi dan tercermin pada

harga saham. Kemudian, pada saat itu perusahaan akan menerbitkan

saham biasa, melunasi utang, dan kembali pada struktur pendanaan

yang ditargetkan. Seperti halnya kondisi pasar, perusahaan juga harus

mengikuti kondisi internal perusahaan mereka tersebut.

12. Fleksibilitas Keuangan

Jika dipandang dari sudut pandang operasional, mempertahankan

fleksibilitas keuangan berarti mempertahankan kapasitas cadangan

yang memadai.Menentukan kapasitas yang memadai tersebut bersifat

pertimbangan tetapi hal itu jelas bergantung pada beberapa faktor

termasuk ramalan kebutuhan dana perusahaan, ramalan kondisi pasar

modal, keyakinan manajemen atas ramalannya,dan berbagai akibat

dari kekurangan modal. Penjelasan tersebut memperlihatkan

faktor-faktor yang ada harus selalu diperhatikan dalam menjaga fleksibilitas

keuangan sehingga struktur modal yang dimilikinya tetap sesuai

dengan keadaan dan menjadi lebih baik serta menguntungkan bagi

perusahaan tersebut.

2.1.4 Pengukuran Struktur Modal

Ada beberapa cara untuk mengukur struktur modal suatu perusahaan.

2.1.4.1 Debt to Equity Ratio (DER)

Menurut mulyadi dan sisca, (2010:9), “Debt to equity ratio menggambarkan perbandingan antara total hutang dengan total ekuitas

perusahaan yang digunakan sebagai sumber pendanaan usaha.

Debt to equity ratio mengungkapkan bagaimana penggunaan pendanaan perusahaan dari struktur modal yang dimiliki oleh perusahaan

yang berasal dari utang jangka panjang dan modal yang berasal dari ekuitas.” Semakin besar DER menandakan struktur permodalan usaha lebih

banyak memanfaatkan utang-utang relatif terhadap ekuitas dan

mencerminkan risiko perusahaan yang relatif tinggi. Kreditur jangka

panjang lebih menyukai rasio DER yang kecil karena menunjukkan bahwa semakin besar jumlah aktiva yang didanai oleh pemilik modal sehingga

semakin kecil resiko kreditur yang secara tidak langsung akan

mempengaruhi peningkatan harga saham bagi pemilik modal. Rasio ini

menunjukkan hubungan antara jumlah hutang yang diberikan oleh para

kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik

perusahaan. Rumusan untuk mencari DER dapat digunakan perbandingan

antara total utang dengan total equitas berikut ( Wild, 2007:41).

Debt to Equity Rasio = X 100

dimana :

2.1.4.2 Debt to Asset Ratio (DAR)

DAR digunakan untuk mengukur seberapa besar jumlah keseluruhan

kebutuhan dana perusahaan dibiayai dengan total hutang (Retno, 2010:8).

Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang

digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi

perusahaan. DAR yang rendah menunjukkan bahwa dana perusahaan sedikit

dibiayai oleh hutang, hal ini dapat mempengaruhi peningkatan harga saham.

Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh

kreditur.

Rumusan untuk mencari DAR dapat digunakan perbandingan antara total

utang dengan total ekuitas sebagai berikut (John Wild, 2007:41).

dimana:

DAR = Debt to Total Asset Ratio TL = Total Liabilitie

TA = Total Asset

2.1.5 Profitabilitas

Profitabilitas merupakan salah satu indikator keberhasilan

perusahaan untuk dapat menghasilkan laba sehingga semakin tinggi

profitabilitas maka semakin tinggi kemampuan perusahaan untuk

menghasilkan laba bagi perusahaannya. Perusahaan yang memiliki

tersebut mengandung berita baik dan perusahaan yang mengalami berita baik

akan cenderung menyerahkan laporan keuangannya tepat waktu. Hal ini juga

berlaku jika profitabilitas perusahaan rendah dimana hal ini mengandung berita

buruk, sehingga perusahaan cenderung tidak tepat waktu menyerahkan laporan

keuangannya (Hilmi dan Ali, 2008). Menurut Houston (2009:107)

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang

dilakukan oleh perusahaan.

Dalam penelitian ini rasio profitabilitas yang di gunakan adalah: Return

on equity . Menurut Van Horne dan Wachowicz (2009:361), “Rasio ROE

menggambarkan tingkat kekuatan pendapatan yang akan diperoleh oleh para

pemegang saham atas investasi yang dilakukan dan rasio ini pula dapat digunakan

untuk membandingkan dua perusahaan atau lebih dalam satu industri. Bentuk

modal yang digunakan oleh pemegang saham dalam rasio ini bisa digunakan untuk

menggambarkan pasar.” ROE yang tinggi menandakan bahwa perusahaan tersebut

memiliki peluang untuk memberikan pendapatan yang besar bagi pemilik saham.

Kondisi perusahaan yang baik akan menghasilkan laba yang tinggi sehingga

kemungkinan menghasilkan tingkat pengembalian saham besar.

Rumusan untuk mencari ROE dapat digunakan perbandingan antara

total laba bersih dengan total ekuitas sebagai berikut:

2.1.6 Harga Saham

Berdasarkan undang-undang perseroan yang berlaku di Indonesia, saham

institusi yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan

Terbatas (PT) (Sunariyah, 2008:127)

Harga saham adalah sejumlah nilai dalam mata uang rupiah yang terbentuk

berdasarkan penjumpaan penawaran jual dan permintaaan beli saham yang dilakukan

oleh Anggota Bursa Efek di Bursa (idx.co.id). Harga saham juga dapat didefinisikan

sebagai harga yang dibentuk dari interaksi antara penjual dan pembeli saham yang

dilatarbelakangi oleh harapan mereka terhadap keuntungan perusahaan.

Saham menurut Fakhruddin (2009: 6) ialah “tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan”. Penjelasan tersebut

memperlihatkan saham sebagai suatu bukti kepemilikan terhadap suatu

perusahaan. Sedangkan saham menurut Manahan (2008 : 138) ialah “sumber

keuangan korporasi yang berasal dari pemilik korporasi (Stockholders) dan merupakan bukti kepemilikan atas korporasi oleh pemegangnya serta surat berharga yang dapat diperdagangkan di pasar bursa “Penjelasan tersebut juga

memperlihatkan saham sebagai sumber keuangan yang dimiliki oleh perusahaan

serta sebagai bukti kepemilikan terhadap perusahaan Berdasarkan penjelasan

tersebut, peneliti dapat menyimpulkan bahwa saham adalah bukti kepemilikan

terhadap suatu perusahaan dalam bentuk surat berharga yang menjadi sumber

2.1.6.1 Jenis-Jenis Saham

Berdasarkan hak kepemilikannya, menurut Fakhruddin (2009 : 12) dapat

dibagi 2 jenis, yaitu:

1) Saham Biasa (common stocks)

Saham Biasa merupakan saham yang menempatkan pemiliknya paling yunior

dalam hal pembagian dividen dan hak atas harta kekayaan perusahaan apabila

perusahaantersebut dilikuidasi. Saham biasa ini merupakan saham yang paling

banyakdikenal dan diperdagangkan di pasar., Sebagai pemilik perusahaan

pemegang saham biasanya memiliki hak yaitu:

a) Hak Kontrol - Pemegang saham biasa mempunyai hak untuk

memilih dewan direksi. Hal ini berarti bahwa pemegang saham

mempunyai hak untuk mengontrol siapa saja yang akan memimpin

perusahaannya. Pemegang saham dapat melakukan hak kontrolnya

dalam bentuk memveto dalam pemilihan direksi di rapat tahunan

pemegang saham atau tindakan-tindakan yang membutuhkan

persetujuan pemegang saham.

b) Hak menerima Pembagian Keuntungan - Sebagai pemilik

perusahaan, pemegang saham biasa berhak mendapatkan bagian

dari keuntungan perusahaan. Tidak semua laba dibagikan, tetapi

sebagian laba akan ditanamkan kembali ke dalam perusahaan.

Laba yang ditahan ini (retained earning) merupakan sumber dana

intern perusahaan sedangkan laba yang tidak ditahan diberikan

c) Hak Preemtive - Hak preemtive (preetive right) merupakan hak

untuk mendapatkan persentase kepemilikan yang sama jika

perusahaan mengeluarkan tambahan lembar saham. Jika

perusahaan mengeluarkan tambahan lembar saham yang beredar

akan lebih banyak dan akibatnya persentase kepemilikan saham

yang lama akan turun. Hak preemtive memberi prioritas kepada

pemegang saham lama untuk membeli tambahan saham baru,

sehingga persentase kepemilikan tidak berubah.

2) Saham Preferen (preferred stocks)

Saham Preferen mempunyai karakteristik gabungan antara

obligasi dan saham biasa karena bisa menghasilkan pendapatan tetap,

tetapi bisa juga mendatangkan hasil seperti yang dikehendaki investor.

Ada dua hal penyebab saham preferen serupa dengan saham biasa

yaitu mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal

jatuh tempo yang tertulis di atas lembaran saham tersebut dan

membayar dividen.

2.2 Penelitian Terdahulu

Penelitian yang berhubungan dengan struktur modal telah dilakukan oleh

para peneliti sebelumnya. Berikut ini akan diuraikan beberapa penelitian terdahulu

mengenai struktur modal.

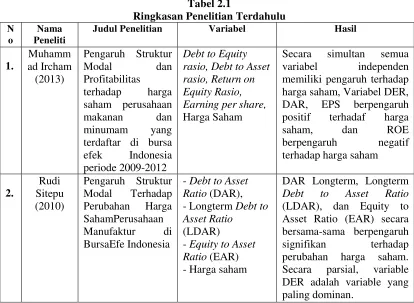

Muhammad Ircham (2013) yang berjudul “ pengaruh struktur modal dan

profitabilitas terhadap harga saham pada perusahaan food and beverage di BEI

dan ROE berpengaruh secara simultan terhadap Harga Saham. Variabel EPS

berpengaruh dominan terhadap Harga Saham.

Rudi Sitepu dalam penelitiannya (2010) yang berjudul “Pengaruh Struktur

Modal Terhadap Perubahan Harga Saham Perusahaan Manufaktur di Bursa Efek Indonesia”. Penelitian ini menggunakan Debt to Asset Ratio (DAR), Longterm,

Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR) sebagai variabel independen dan harga saham sebagai variabel dependen . Penelitian ini

menggunakan metode analisis regresi. Hasil dari penelitian ini adalah

menunjukkan bahwa variable struktur modal Debt to Asset Ratio (DAR), Longterm, Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR) secara bersama-sama berpengaruh signifikan terhadap perubahan harga

saham perusahaan manufaktur. Secara parsial, variable DER adalah variable yang

paling dominan.

Penelitian yang dilakukan oleh Juventus (2008) menguji pengaruh ROA,

ROE, DER, dan DAR terhadap harga saham perbankan di BEJ periode

2004-2006. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel

independen yang diteliti memiliki pengaruh positif terhadap harga saham. Secara

parsial, hanya variabel ROE dan DAR yang memiliki pengaruh signifikan

terhadap harga saham.

Sumiati dalam penelitiannya (2007) yang berJudul “Pengaruh Struktur

Modal Terhadap Perubahan Harga Saham Perusahaan Perbankan di Bursa Efek Jakarta”. Variabel independennya adalah Debt to Equity Ratio (DER), Debt to

adalah perubahan harga saham. Penelitian ini menggunakan metode analisis

regresi. Hasil penelitian ini adalah variabel struktur modal Debt to Equity Ratio (DER), Longterm Debt to Equity Ratio (LDER), dan Longterm Debt to Asset Ratio (LDAR) secara bersama-sama berpengaruh signifikan terhadap perubahan harga saham perbankan. Secara parsial, variabel LDAR adalah variabel yang

dominan.

Ulupui dalam penelitiannya (2005) yang berjudul “Analisis pengaruh

risiko likuiditas, leverage, aktivitas, dan profitabilitas terhadap Harga saham

(studi pada perusahaan makanan dan minuman dengan kategori industry barang konsumsi di BEJ)” menghasilkan kesimpulan DER berpengaruh positif tidak

signifikan terhadap Harga saham dan total Asset Turnover.

Tabel 2.1

Judul Penelitian Variabel Hasil

3

2.3.1 Pengaruh Debt to Equity Rasio terhadap Harga Saham

Menurut Mulyadi dalam Sisca, (2010:9), “Debt to equity ratio

menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan

yang digunakan sebagai sumber pendanaan usaha. Debt to equity ratio mengungkapkan bagaimana penggunaan pendanaan perusahaan dari struktur

modal yang dimiliki oleh perusahaan yang berasal dari utang jangka panjang dan modal yang berasal dari ekuitas.” Semakin besar DER menandakan struktur

permodalan usaha lebih banyak memanfaatkan utang-utang relatif terhadap

ekuitas dan mencerminkan risiko perusahaan yang relatif tinggi. Kreditur jangka

semakin besar jumlah aktiva yang didanai oleh pemilik modal sehingga semakin

kecil resiko kreditur yang secara tidak langsung akan mempengaruhi peningkatan

harga saham bagi pemilik modal. Berdasarkan uraian di atas, dapat ditarik

hipotesis sebagai berikut:

H 1: Debt to Equity Rasio berpengaruh terhadap Harga Saham

2.3.2Pengaruh Debt to Asset Rasio terhadap Harga Saham

DAR digunakan untuk mengukur seberapa besar jumlah keseluruhan

kebutuhan dana perusahaan dibiayai dengan total hutang (Retno, 2010:8).

Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang

digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi

perusahaan. DAR yang rendah menunjukkan bahwa dana perusahaan sedikit

dibiayai oleh hutang, hal ini dapat mempengaruhi peningkatan harga saham.

Berdasarkan uraian di atas, dapat ditarik hipotesis sebagai berikut:

H 2: Debt to Asset Rasio berpengaruh terhadap Harga Saham

2.3.3Pengaruh Return on EquityRasioTerhadap Harga Saham

Menurut Van Horne dan Wachowicz (2009:361), “Rasio ROE menggambarkan

tingkat kekuatan pendapatan yang akan diperoleh oleh para pemegang saham atas

investasi yang dilakukan dan rasio ini pula dapat digunakan untuk membandingkan

dua perusahaan atau lebih dalam satu industri. Bentuk modal yang digunakan oleh

pemegang saham dalam rasio ini bisa digunakan untuk menggambarkan pasar.” ROE

yang tinggi menandakan bahwa perusahaan tersebut memiliki peluang untuk

memberikan pendapatan yang besar bagi pemilik saham. Kondisi perusahaan yang

tingkat pengembalian saham besar. Berdasarkan uraian di atas, dapat ditarik

hipotesis sebagai berikut:

H 3: Return on Equity Rasio berpengaruh terhadap Harga Saham

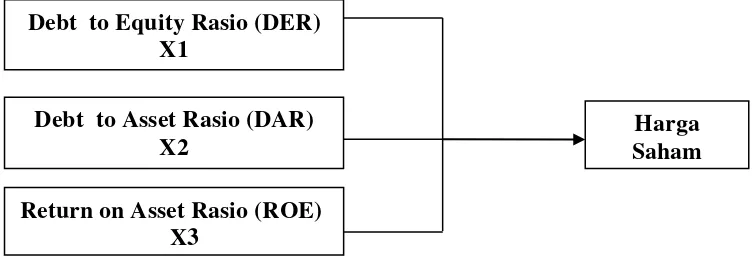

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Hipotesis yang diajukan dalam penelitian ini merupakan pernyataan

singkat yang disimpulkan dari tinjauan pustaka dan merupakan uraian sementara

dari permasalahan yang perlu diujikan kembali. Suatu hipotesis akan diterima jika

hasil analisis data empiris membuktikan bahwa hipotesis tersebut benar, begitu

pula sebaliknya.

H 1 : Struktur modal yang diukur dengan Debt to Equity Ratio mempunyai pengaruh terhadap nilai harga saham suatu perusahaan

H 2 : Struktur modal yang diukur dengan Debt to Asset Rasio memiliki pengaruh terhadap nilai harga saham suatu perusahaan

H 3 : Profitabilitas yang diukur dengan Return on Equity memiliki pengaruh terhadap harga saham pada suatu perusahaan

Debt to Equity Rasio (DER) X1

Debt to Asset Rasio (DAR) X2

Harga Saham