BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dan persaingan dalam dunia bisnis saat ini semakin ketat

ditandai dengan semakin beragamnya jumlah perusahaan-perusahaan baru yang

bermunculan di Indonesia sehingga membuat persaingan usaha yang begitu

kompetitif. Dengan kondisi yang seperti ini maka setiap perusahaan dituntut untuk

mampu berkompetensi dan memiliki keunggulan daya saing tersendiri dan

diharapkan para pelaku perusahaan agar dapat mengelola sumber daya yang

mereka miliki lebih efektif dan efisien demi menunjang apa yang telah menjadi

tujuan perusahaan.

Mengoptimalkan nilai perusahaan merupakan tujuan perusahaan dalam

jangka panjang (Wahyudi dan Pawestri, 2006 dalam Suprantiningrum dan Sabat,

2013:84). Semakin tinggi nilai perusahaan maka semakin tinggi tingkat

kemakmuran yang diterima oleh pemegang saham. Peningkatan nilai perusahaan

tersebut dapat dicapai jika perusahaan mampu beroperasi dengan mencapai laba

yang ditargetkan. Melalui laba yang diperoleh tersebut perusahaan akan mampu

memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan

perusahaan, dan mempertahankan kelangsungan hidupnya (Chandra, 2010:2)

Pembayaran dividen dapat dijadikan sebagai tolak ukur oleh para investor

dalam menilai perusahaan. Pembayaran dividen erat hubungannya dengan

kemampuan perusahaan memperoleh laba. Jika laba perusahaan tinggi maka

perusahaan akan menentukan nilai saham bagi perusahaan yang telah

mendaftarkan sahamnya di bursa (Situmeang, 2014:5). Peningkatan nilai

perusahaan biasanya ditandai dengan naiknya harga saham di pasar.

Meningkatnya nilai perusahaan dapat menarik para investor untuk menanamkan

modal sahamnya. (Suprantiningrum dan Sabat, 2013:84).

Nilai perusahaan dapat menggambarkan baik atau buruknya manajemen

dalam mengelola kekayaannya, hal ini bisa dilihat dari kinerja keuangan

perusahaan. Kinerja keuangan merupakan prestasi kerja yang telah dicapai oleh

perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan

perusahaan yang bersangkutan. Kinerja keuangan merupakan salah satu faktor

yang menjadi acuan investor dalam membeli saham. Bagi perusahaan,

meningkatkan kinerja keuangan adalah suatu keharusan agar saham perusahaan

tetap menarik bagi investor. Semakin tinggi kinerja keuangan yang biasanya diproksikan dengan rasio keuangan maka semakin tinggi pula nilai perusahaan.

Para pelaku bisnis dan pemerintah tentunya membutuhkan informasi tentang

kondisi dan kinerja keuangan perusahaan dalam pengambilan keputusan ekonomi.

Kebanyakan investor beranggapan bahwa nilai setiap perusahaan tergantung dari

sejauh mana bisnis itu bisa menghasilkan keuntungan. Pengukuran rasio keuangan

dalam penelitian ini memakai rasio profitabilitas dan rasio likuiditas.

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan

untuk menghasilkan laba. Laba yang dihasilkan perusahaan akan menjadi

pertimbangan bagi calon investor dalam melakukan investasi. Dalam penelitian

rasio yang menunjukkan kemampuan perusahaan memperoleh laba yang tersedia

bagi pemegang saham perusahaan (Syahyunan, 2004:85). Adanya pertumbuhan

Return on Equity (ROE) menunjukkan prospek perusahaan yang semakin baik

karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan.

Teori yang menyatakan tingkat pengembalian atas ekuitas berpengaruh positif

terhadap nilai perusahaan diperkuat oleh penelitian yang dilakukan oleh (Hutami ,

2012:9), yang menggunakan Return on Equity (ROE) sebagai variabel dependen

terhadap nilai perusahaan yang di proyeksikan dengan harga saham menyatakan

bahwa Return on Equity (ROE) berpengaruh positif dan Signifikan terhadap

Harga Saham. Namun hasil analisis penelitian yang berbeda dilakukan oleh (Sri

Rahayu, 2010:60) menunjukkan bahwa ROE tidak berpengaruh signifikan

terhadap nilai perusahaan, pengungkapan CSR tidak mampu memoderasi

hubungan antara ROE dengan nilai perusahaan, akan tetapi kepemilikan

manajerial mampu mempengaruhi hubungan antara ROE dengan nilai perusahaan.

Rasio Likuiditas digunakan untuk mengetahui kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya. Dengan demikian perusahaan

harus memberi perhatian lebih terhadap likuiditas dan perusahaan harus

mempunyai strategi yang bermanfaat untuk mengoptimalisasikan dan mengelola

aktiva lancar yang dimiliki perusahaan agar seluruh kewajiban lancarnya yang

segera jatuh tempo dapat dilunasi dengan baik. Dalam penelitian ini, rasio

likuiditas diwakili oleh Current Ratio, yaitu rasio yang menggambarkan

kemampuan perusahaan untuk membayar kewajiban jangka pendek dengan aktiva

perusahaan memiliki tingkat likuidasi yang baik, sehingga akan memberikan

persepsi positif terhadap kondisi perusahaan serta akan meningkatkan nilai

perusahaan di mata investor. Penelitian ini dilatarbelakangi oleh perbedaan

hasil-hasil penelitian sebelumnya di mana (Pasaribu, 2008:106) dan (Rompas,

2013:261) menemukan likuiditas mempunyai pengaruh signifikan terhadap nilai

perusahaan, tetapi hasil berbeda ditemukan oleh (Mahendra, dkk, 2011:136) di

mana pengaruh likuiditas terhadap nilai perusahaan adalah positif tidak signifikan

dan penelitian oleh (Deitiana, 2011:65) menemukan hasil likuiditas tidak

berpengaruh pada nilai perusahaan.

Perbedaan hasil dari pengaruh kinerja keuangan dalam hal ini Return On

Equity dan Current Ratio terhadap nilai perusahaan mengindikasikan bahwa

kinerja keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara

sustainable. Perusahaan juga memerlukan sistem tata kelola perusahaan yang baik

atau yang sekarang lebih dikenal dengan sebutan corporate governance (CG),

oleh karena itu peneliti memasukkan pengungkapan Good Corporate Governance

(GCG) sebagai variabel pemoderasi yang diduga ikut memperkuat atau

memperlemah pengaruh tersebut dimana Corporate Governance adalah proses,

kebiasaan, kebijakan, aturan, dan intuisi yang mempengaruhi pengarahan,

pengelolaan, serta pengontrolan suatu perusahaan agar berjalan dengan baik atau

merupakan strategi bisnis perusahaan yang digunakan untuk meningkatkan nilai

perusahaan. Masalah corporate governance muncul karena terjadinya pemisahan

antara kepemilikan dan pengendalian/pengelolaan perusahaan. Pemisahaan ini

meningkatkan keuntungan pribadinya daripada tujuan perusahaan. Selain

memiliki kinerja keuangan yang baik, perusahaan juga diharapkan memiliki tata

kelola yang baik.

Dalam penelitian ini, indikator mekanisme good corporate governance yang

digunakan adalah kepemilikan manajerial. Semakin tinggi kepemilikan manajerial

diharapkan pihak manajemen akan berusaha semaksimal mungkin untuk

kepentingan para investor. Penerapan good corporate governance dipercaya

mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh

pada kinerja keuangan yang bertujuan untuk meningkatkan nilai perusahaan.

Penelitian Putra dan Wirawati (2013:650) dengan variabel dependennya

nilai perusahaan (Tobins’ Q), variabel independennya kinerja keuangan (ROA),

dan variabel moderatingnya GCG (Kepemilikan Manajerial). Hasil yang diperoleh

bahwa kinerja keuangan (ROA) berpengaruh negatif terhadap nilai perusahaan

dan kepemilikan manajerial mampu mempengaruhi hubungan antara kinerja

keuangan dengan nilai perusahaan.

Sri Rahayu, (2010:60) melakukan penelitian dengan variabel dependennya

nilai perusahaan (Tobin’s Q), variabel independennya kinerja keuangan (ROE),

dan variabel moderatingnya GCG (Kepemilikan Manajerial) dan pengungkapan

CSR. Hasil yang didapatkan dari penelitian ini mengindikasikan bahwa ROE

tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan,

pengungkapan CSR tidak mampu memoderasi hubungan antara ROE terhadap

nilai perusahaan, dan kepemilikan manajerial juga bukan merupakan variabel

Penelitian Gabriella (2015:66) dengan variabel dependennya nilai

perusahaan (Tobin’s Q), variabel independennya kinerja keuangan (ROA, ROE),

dan variabel moderatingnya GCG (Kepemilikan Manajerial). Hasil yang diperoleh

bahwa Return on Asset (ROA) berpengaruh negatif dan signifikan terhadap nilai

perusahaan sedangkan Return on Equity (ROE) berpengaruh positif dan signifikan

terhadap nilai perusahaan dan Good Corporate Governance dengan proksi

kepemilikan manajerial tidak mampu memoderasi hubungan antara ROA dan

ROE terhadap nilai perusahaan.

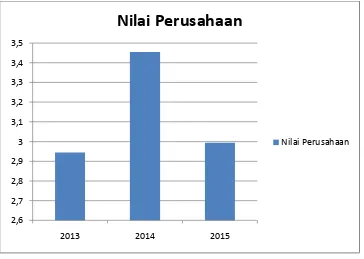

Berikut ini disajikan data rata-rata nilai perusahaan (Tobin’s Q) pada

perusahaan manufaktur sektor industri barang konsumsi tahun 2013-2015:

Gambar 1.1

Berdasarkan gambar 1.1, data menunjukkan bahwa nilai rata-rata Tobin’s Q

pada tahun 2013 sebesar 2,94432, naik menjadi 3,45384 di tahun 2014 kemudian

turun kembali menjadi 2,99358 di tahun 2015. Grafik ini menunjukkan nilai

perusahaan ditahun 2014 jauh lebih baik jika dibandingkan dengan tahun 2013

dan 2015. Hal ini disebabkan harga saham ditahun 2014 itu naik.

Berdasarkan dari beberapa penelitian-penelitian mengenai variabel-variabel

yang berpengaruh terhadap nilai perusahaan yang menunjukkan hasil yang tidak

konsisten, memotivasi peneliti untuk meneliti kembali faktor yang mempengaruhi

nilai perusahaan. Perbedaan yang paling mendasar dalam penelitian ini dengan

penelitian sebelumnya adalah terletak pada obyek penelitian yang menggunakan

sampel dari perusahaan yang lebih spesifik yaitu sektor barang konsumsi pada

Bursa Efek Indonesia. Penelitian ini menggunakan alat ukur kinerja keuangan

dengan menggunakan Return on Equity (ROE) dan Current Ratio (CR) sebagai

variabel independennya.

Dari uraian yang diungkapkan di atas, maka penulis tertarik untuk

melakukan penelitian dengan judul: “Analisis Pengaruh Profitabilitas dan Likuiditas terhadap Nilai Perusahaan dengan Good Corporate Governance

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang

menjadi rumusan masalah dalam penelitin ini adalah :

1. Apakah Return On Equity berpengaruh terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah Good Corporate Governance mampu memoderasi hubungan antara

Return On Equity terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia?

3. Apakah Current Ratio berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia?

4. Apakah Good Corporate Governance mampu memoderasi hubungan antara

Current Ratio terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia?

5. Apakah Return On Equity (ROE) dan Current Ratio (CR) berpengaruh secara

simultan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian yaitu memperoleh pengetahuan untuk menjawab

pertanyaan dan memecahkan masalah yang telah dipaparkan pada rumusan

masalah di atas. Adapun tujuan yang ingin dicapai pada penelitian ini adalah:

1. Untuk mengetahui apakah Return On Equity berpengaruh terhadap nilai

perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek

2. Untuk mengetahui apakah Good Corporate Governance mampu memoderasi

hubungan antara Return On Equity terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah Current Ratio berpengaruh terhadap nilai

perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia

4. Untuk mengetahui apakah Good Corporate Governance mampu memoderasi

hubungan antara Current Ratio terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

5. Untuk mengetahui apakah Return Equity dan Current Ratio berpengaruh secara

simultan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat atau kegunaan penelitian adalah sebagai berikut:

1. Bagi Penulis

Memberi masukan kepada investor mengenai faktor-faktor yang

mempengaruhi kinerja perusahaan yang diukur dengan return on equity dan

current ratio untuk dapat digunakan sebagai bahan pertimbangan dalam

melakukan keputusan investasi.

2. Bagi Perusahaan

Dapat digunakan sebagai bahan pertimbangan perusahaan dalam meningkatkan

3. Bagi Akademisi dan Penelitian Selanjutnya

Penelitian ini diharapkan dapat menambah wawasan dan dapat digunakan

sebagai bahan referensi bagi mahasiswa yang meneliti masalah sejenis

khususnya mengenai faktor-faktor yang mempengaruhi Nilai Perusahaan.

Diharapkan juga dapat mendorong munculnya penelitian selanjutnya yang