PERANAN AUDIT INTERNAL DALAM MENINGKATKAN EFEKTIVITAS KEGIATAN PEMBIAYAAN PADA BPRS HAJI MISKIN

PANDAI SIKEK

SKRIPSI

Ditulis sebagai syarat untuk memperoleh gelar Sarjana pada Jurusan Perbankan Syari’ah

Oleh:

NOFRI RISKI MULYA NIM :16 30 4011 23

JURUSAN PERBANKAN SYARIAH FAKULITAS EKONOMI DAN BISNIS ISLAM

INSITITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

i

Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar. Tujuan penelitian ini adalah untuk mengetahui peranan Audit Internal dalam meningkatkan Efektifitas Kegiataan Pembiayaan dan menjelaskan pelaksanaan Audit internal yang dilakukan begitu juga dengan pelaksanaan pembiayaan pada PT.BPRS Haji Miskin Pandai Sikek. Penelitian ini menggunakan metode mixed method atau penelitian kombinasi. Teknik dalam pengumpulan data yang dilakukan pada penelitian ini ialah dengan cara observasi, wawancara, quisioner, dan dokumentasi. Teknis analisis data yang digunakan adalah uji validitas, uji reliabilitas, uji asumsi klasik dengan cara uji normalitas, uji regresi linear sederhana, uji signifikan parsial (uji t), dan uji koefisien determinan (R2).

Hasil penelitian bahwa pernan Audit internal dalalam meningkatkan efektifitas kegiataan pembiayaan pada PT.BPRS Haji Miskin Pandai Sikek berdasarkan wawancara pelaksanaan audit internal terhadap pembiayaan telah dilakukan dan sesuai dengan SPFAIB yang berlaku. Pelaksanaan pemberian pembiayaan pda PT.BPRS Haji Miskin Pandai Sikek sudah efektif, hal ini di dukung oleh pemberian pembiayaan yang dilakukan secara konsisten didasarkan pada prinsip 5C (Character, Capacity, Capital, Collateral and Condition of economy,).

Pelaksanaan Audit Internal pada PT.BPRS Haji Miskin berperan dalam meningkatkan efektivitas kegiatan pembiayaan yang di jalankan PT.BPRS Haji Miskin Pandai Sikek yang dapat di lihat dari persentase nilai NPF pembiayaan ditahun 2017 sebesar 4,7% menjadi 3,7% ditahun 2019. Berdasarkan data quisioner yang diolah dengan menggunakan program SPSS menunjukkan nilai uji Koefisien Determinasi diketahui nilai Adjust R2 =0,041. Artinya variabel Peranan audit internal mempengaruhi variabel Efektivitas kegiatan pembiayaan sebesar 4,1%. Sisanya 95,9 dipengaruhi oleh variabel lain yang tidak dimaksukan dalam penelitian ini.

ii

HALAMAN PERSETUJUAN PEMBIMBING

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 5

C. Rumusan Masalah ... 5

D. Tujuan Penelitian... 6

E. Manfaat dan Luaran Penelitian ... 6

F. Defenisi Operasional ... 7

BAB II KAJIAN TEORI ... 9

A. Landasan Teori ... 9 1. Auditing ... 9 2. Audit Internal ... 13 3. Pembiayaan ... 28 4. Pembiayaan Bermasalah ... 38 5. Kolektibilitas Pembiayaan ... 41

6. Risiko Pembiayaan Bank Syariah ... 43

7. Efektivitas ... 46

B. Kerangka Berfikir ... 50

C. Hipotesis ... 51

D. Penelitian Yang Relevan ... 52

BAB III METODE PENELITIAN ... 54

A. Jenis Penelitian ... 54

C. Populasi dan Sampel Penelitian ... 54

D. Teknik Pengumpulan Data ... 55

E. Instrumen Penelitian ... 57

F. Metode Pengujian Kualitas Data ... 58

G. Teknik Analisis Data ... 59

H. Teknik Penjamin Keabsahan Data ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 63

A. Gambaran Umum PT.BPRS Haji Miskin Pandai Sikek ... 63

1. Sejarah singkat PT.BPRS Haji Miskin Pandai Sikek ... 63

2. Struktur Organisasi PT.BPRS Haji Miskin Pandai Sikek ... 65

B. Hasil Penelitian ... 66

1. Peranan Audit Internal dalam Meningkatkan kegiataan Pembiayaan pada PT.BPRS Haji Miskin Pandai Sikek. ... 66

2. Pelaksanaan pemberian pembiayaan pada PT.BPRS Haji Miskin Pandai Sikek ... 75

3. Pelaksanaan Audit Internal terhadap Prosedur pemberian pembiayaan pada PT.BPRS Haji Miskin Pandai Sikek... 79

C. Analisa Pembahasan ... 87

BAB V PENUTUP ... 89

A. Kesimpulan... 89

B. Saran ... 90 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1. 1 Kolektibilitas Nasabah Pembiayaan... 3

Tabel 1. 2 Jumlah Pembiayaan PT.BPRS Haji Miskin Pandai Sikek ... 4

Tabel 2. 1 Key Risk Mitigation ... 36

Tabel 2. 2 45 Tabel 2. 3 Penyebab Pembiayaan Bermasalah Dari Aspek Risiko Operasional... 45

Tabel 3. 1 Kisi – kisi Intrumen Penelitian... 57

Tabel 4. 1 Validitas Peranan Audit Internal ... 66

Tabel 4. 2 Vaiditas Efektifitas Kegiatan Pembiayaan ... 67

Tabel 4. 3 Uji Realibilitas Audit Internal ... 69

Tabel 4. 4 Uji Realibilitas Efektivitas Pembiayaan ... 69

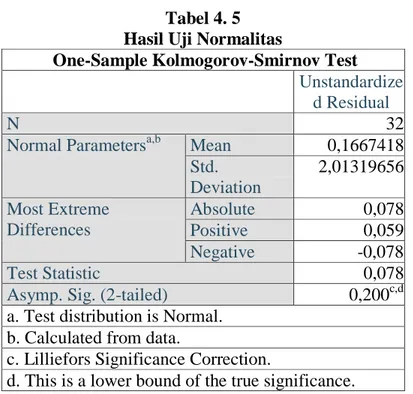

Tabel 4. 5 Hasil Uji Normalitas ... 70

Tabel 4. 6 Hasil Uji Regresi Linear Berganda ... 71

Tabel 4. 7 Hasil Uji Signifikan Parsial (Uji-t) ... 72

Tabel 4. 8 Hasil Uji Koefisien Determinasi ... 72

Tabel 4. 9 Kualitas Pembiayaan PT.BPRS Haji Miskin Pandai Sikek Per 31 Desember 2017, 2018, dan 2019 ... 73

Tabel 4. 10 Non Peformance Financing PT.BPRS Haji Miskin Pandai Sikek Per 31 Desember 2017, 2018, dan 2019 ... 74

v

1

Perbankan Merupakan salah satu lembaga keuangan yang memiliki nilai strategis dalam kehidupan perekonomian di indonesia. Dalam UU RI No.10 tahun 1998 pengertian Bank itu sendiri adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana ke masyarakat dalam bentuk pembiayaan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak. Dengan demikian perbankan akan bergerak dalam kegiatan perekonomian dan berbagai pelayanan jasa.

Perkembangan usaha perbankan pada saat ini semakin maju. Ditandai dengan munculnya bank-bank berbasis syariah yang siap bersaing dengan bank umum lainya. Lembaga Bank di Indonesia saat ini sudah meliputi Bank Umum, Bank BPR, Bank Umum Syari’ah dan BPR Syari’ah. Dengan banyaknya muncul lembaga keuangan pada saat ini, baik berbasis Bank umum maupun Bank Syari’ah, suatu Bank harus mampu bersaing dengan lembaga keuangan Bank ataupun Non Bank dengan cara menjaga kesehatan Bank itu sendiri. Bank secara individual dikatakan sehat jika mampu memelihara kontinuitas usahanya dengan baik, sehingga dapat memenuhi kewajibanya terhadap semua pihak yang berkepentingan. (Guy,2003:419)

Agar tercapainya suatu keberhasilan dalam suatu lembaga keuangan, seorang pimpinan harus melakukan suatu langkah manajemen agar tujuan lembaga keuangan tercapai dan terciptanya kesehatan bank. Salah satu langkah yang dapat dilakukan seorang manajer adalah melakukan pengawasan terhadap segala sesuatu pekerjaan yang dilakukan seseorang karyawan atau disebut juga dengan pengawasan operasional. Pengawasan menjadi unsur yang sangat penting dalam suatu lembaga keuangan. Karena pengawasan diperlukan untuk memastikan apakah yang direncanakan berjalan sebagaimana semestinya ataukah tidak. Jika tidak

berjalan dengan semestinya, maka dilakukan pengkoreksian kegiatan yang sedang berjalan agar dapat tetap mencapai apa yang direncanakan. (Ernie dan Kurniiawan,2005,:317)

Pengawasan yang efektif untuk menunjang pertumbuhan bank yang sangat diperlukan bila diperhatikan faktor-faktor eksternal, yaitu adanya persaingan tajam antar bank serta perkembangan pasar modal dan lembaga keuangan nonbank yang mempengaruhi minat masyarakat terhadap perkembangan pasar uang. Pengawasan operasional Bank sangat diperlukan untuk menghindari resiko yang dapat merugikan Bank. Pengawasan operasional Bank dimaksudkan untuk memastikan bahwa kegiatan operasional bank telah berjalan efektif dan efisien serta melakukan perbaikan atas segala permasalahan yang ditemukan. Saran yang dilakukan Bank untuk mengawasi efektifitas kegiatan operasionalnya adalah dengan melakukan audit internal.

Audit Internal adalah penelaahan atas prosedur dan metode operasi entitas untuk menentukan tingkat efesiensi dan efektivitasnya. Audit operasional kadang-kadang disebut juga sebagai audit kinerja, audit manajemen atau audit komprehensif. Secara internasional, istilah yang paling sering digunakan untuk audit operasional adalah audit nilai uang (value formoney auditing). (Guy,2004:419)

Dalam melakukan audit, salah satu operasional utama bank yang perlu dilakukan audit internal adalah kegiatan pembiayaannya kerena pembiayaan merupakan aset Bank yang memiliki risiko (risk asset). Pembiayaan adalah kemampuan untuk melaksanankan suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji atau akad pembayaranya akan dilakukan pada jangka waktu yang disepakati. Usaha pembiayaan di dunia perbankan merupakan kegiatan usaha yang paling utama, karena pendapatan terbesar dalam usaha perbankan berasal dari kegiatan usaha pembiayaan. (Ismail,2011)

Penyaluran pembiayaan yang tidak tepat sasaran akan menimbulkan resiko pembiayaan bermasalah bagi Bank yang akan menurunkan tingkat kesehatan Bank. Bank harus menekan resiko munculnya pembiayaan bermasalah ini seminim mungkin. Ketentuan Bank Indonesia yang menyebutkan bahwa Noan performing financing (NPF) atau pembiayaan macet yang di alami oleh suatu bank tidak boleh lebih dari 5% terhadap total baki debetnya.

Ukuran untuk mengetahui pembiayaan itu bermasalah yaitu berdasarkan penggolongan suatu pembiayaan ke dalam tingkat kolektibilitas pembiayaan nasabah yang tercermin dalam catatan pembukuan bank, yaitu mencakup ketepatan pembiayaan/angsuran pokok, margin maupun kewajiban lain dari persyaratan pencairan pembiayaan. Tingkat kolektibilitas pembiayaan yang dimaksud digolongkan dalam tabel 1.1 di bawah ini:

Tabel 1. 1

Kolektibilitas Nasabah Pembiayaan Kolektibilitas Kriteria

Performing 1 Lancar Tidak terdapat tunggakan

2 Dalam Perhatian Khusus

Tunggakan sampai 90 hari

Non Performing

3 Kurang Lancar Tunggakan sampai 120 hari 4 Diragukan Tunggakan sampai 180 hari 5 Macet Tunggakan sampai di atas 180

hari Sumber: Peraturan BI No.19/03/PBI/2017

Menurut tabel 1.1 di atas, suatu pembiayaan dikatakan masuk dalam kategori Non Performing Finance apabila menempati tingkat kolektibilitas nasabah pembiayaan ke-3 (Kurang Lancar), ke-4 (Diragukan) dan ke-5 (Macet). Terjadinya pembiayaan bermasalah (NPF) tersebut di antaranya disebabkan oleh faktor internal pembiayaan seperti kebijakan pembiayaan yang ekspansif, penyimpangan dalam pelaksanaan

prosedur pembiayaan, itikad kurang baik dari pemilik atau pengurus bank dan lemahnya sistem informasi pembiayaan macet. Sedangkan penyebab dari faktor eksternal di antaranya kegagalan usaha debitur, pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur, maupun perubahan kondisi perekonomian negara dan faktor lingkungan alam. (Iswi,2010:38)

Selain itu salah satu permasalahan penting yang harus diawasi manajer adalah bagaimana meningkatkan produktivitas kerja karyawannya sehinnga dapat mendukung keberhasilan tujuan yang ingin dicapai. Permasalahan peningkatan produktivitas kerja erat kaitanya dengan permasalahan bagaimana pengawasan dilakukan oleh seorang manajer sehingga dapat mendukung pencapaian tujuan lembaga keuangan.

PT.BPRS Haji Miskin Pandai Sikek, memberikan fasilitas pembiayaan yang cukup besar kepada nasabahnya. Masyarakat yang telah menjadi debitur PT.BPRS Haji Miskin Pandai Sikek beberapa diantaranya mengaku tidak mengalami kendala berarti dalam pengajuan pembiayaan hingga pencairan dana.itu dapay dilihat pada tabel pembiayaan berikut :

Tabel 1. 2

Jumlah Pembiayaan PT.BPRS Haji Miskin Pandai Sikek

No Tahun Jumlah Pembiayaan

(Rp)

1 2017 28.938.214.019

2 2018 34.862.979.441

2 2019 42.525.969.236

Sumber: BPRS Haji Miskin Pamdai Sikek

Mudahnya masyarakat mendapatkan pembiayaan pada PT.BPRS Haji Miskin Pandai Sikek menunjukkan tingkat risiko terjadinya penyimpangan dan kecurangan juga cukup besar. Untuk itu, PT.BPRS Haji Miskin Pandai Sikek menerapkan struktur pengendalian internal dan mengevalulasinya melalui audit operasional untuk menilai apakah semua

aturan dan prosedur pelaksanaan pemberian pembiayaan telah dijalankan sesuai aturan yang berlaku agar pencapaian pemberian pembiayaan dapat ditinggaktkan.

Sistem Pengendalian Intern (SPI) yang efektif merupakan komponen penting dalam manajemen bank dan menjadi dasar bagi kegiatan operasional bank yang sehat dan aman. SPI yang efektif dapat membantu pengurus bank dalam menjaga asset bank, menjamin tersedianya pelaporan keuangan dan manajerial yang dapat dipercaya, meningkatkan kepatuhan bank terhadap ketentuan dan peraturan perundang-undangan yang berlaku, serta mengurangi resiko terjadinya kerugian, penyimpangan dan pelanggan aspek kehati-hatian. Teori yang dapat digunakan untuk mengukur kepercayaan suatu perbankan dalam hal kegiatanoperasionalnya yaitu teori kepatuhan.Teori kepatuhan menjelaskan bahwa seorang individu cenderung mematuhi hukumyang mereka menganggap sesuai dan konsisten dengan norma-norma internal mereka.

Dari kondisi yang telah diuraikan di atas, peneliti tertarik untuk mengetahiu lebih jelas mengenai aktivitas audit internal pda PT.BPRS Haji Miskin Pandai Sikek dalam meningkatkan efektifitas kegiatan pembiayaan Berdasarkan latar belakang tersebut penulis tertarik untuk melakukan penelitian dengan judul “Peranan Audit Internal dalam Meningkatkan Efektivitas Kegiataan Pembiayaan Pada PT.BPRS Haji Miskin Pandai Sikek”

B. Batasan Masalah

Berdasarkan paparan latar belakang masalah di atas, maka penulis membataskan masalah pada, Bagaimana Peranan Audit Internal Dalam Meningkatkan Efektivitas pembiayaan Pada BPRS Haji Miskin Pandai Sikek.

C. Rumusan Masalah

Berdasarkan fokus penelitian yang telah di paparkan tersebut, maka masalah penelitian dapat dirumuskan sebagai berikut:

1. Bagaimana Peranan audit internal dalam meningkatkan efektivitas kegiataan pembiayaan pada BPRS Haji Miskin Pandai Sikek ?

2. Bagaimana pelaksanaan pemberian pembiayaan yang dijalankan pada BPRS Haji Miskin Pandai Sikek ?

3. Bagaimana pelaksanaan audit internal yang dijalankan BPRS Haji Miskin Pandai Sikek.?

D. Tujuan Penelitian

Adapun tujuan dari penelitian yang penulis lakukan adalah:

1. Untuk mengetahui dan menjelaskan bagaimana peranan audit internal dalam meningkatkan efektivitas kegiataan pembiayaan pada BPRS Haji Miskin Pandai Sikek.

2. Untuk mengetahui dan menjelaskan Bagaimana pelaksanaan audit internal yang dijalankan BPRS Haji Miskin Pandai Sikek.

3. Untuk mengetahui dan menjelaskan Apakah pelaksanaan audit internal kegiatan pembiayaan yang dijalankan BPRS Haji Miskin Pandai Sikek telah memadai dan dapat meningkatkan efektifitas kegiatan pembiayaan.

E. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

a. Untuk menambah wawasan penulis, dengan penelitian yang dilakukan, maka peneliti akan mendapatkan ilmu baru yang berhubungan dengan peranan audit internal dalam meningkatkan efektivitas kegiataan pembiayaan pada BPRS Haji Miskin Pandai Sikek.

b. Hasil penelitian dapat dijadikan salah satu bahan studi yang bermanfaat bagi mahasiswa pada umumnya, khususnya IAIN Batusangkar.

c. Bagi peneliti, sebagai sarana untuk menambah pengetahuan dan mengembangkan teori yang pernah didapatkan serta untuk melengkapi persyaratan guna mencapai gelar Sarjana Ekonomi

(SE) pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam.

2. Luaran Penelitian

Berhubungan dengan target yang ingin dicapai dari temuan penelitian ini adalah agar hasil dari penelitian ini dapat dijadikan sebagaireferensi bagi pustaka dan diterbitkan pada jurnal ilmiah. F. Defenisi Operasional

Untuk menghindari kesalah pahaman dalam memehami judul penelitian ini, maka penulis mencoba menjelaskan istilah-istilah yang terdapat dalam proposal skripsi berikut ini :

Audit Internal menurut The Institute of Internal (IIA) merupakan kegiatan assurance dan konsultasi yang dilakukan secara independen dan obyektif yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal membantu organisasi mencapai tujuan melalui suatu pendekatan yang sistematik dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolan resiko, pengendalian, dan tata kelola.(faid.ihda dan.mukhlis,2018:1-2)

Audit internal pada BPRS Haji Miskin Pandai Sikek tergolong dalam audit kepatuhan yang menjalankan fungsi auditing pada entitas bank sesuai dengan peraturan yang berlaku. Entitas bank harus menjalankan tugasnya sesuai dengan peraturan yang berlaku agar tidak memicu adanya risiko-risiko. Sebagaimana pada kegiatan penyaluran pembiayaan, bank yang mencakup seluruh petugas pembiayaan di dalamnya harus dapat memutuskan pencairan pembiayaan hingga monitoring sesuai aturan yang telah ditetapkan. Apabila tidak patuh pada aturan, maka sangat rentan timbulnya risiko pembiayaan yang dapat mengganggu perolehan laba dan tingkat kesehatan bank yang bersangkutan.

Efektivitas Menurut T. Hani Handoko, mengatakan bahwa suatu pekerjaan dikatakan efektif jika suatu pekerjaan dapat menghasilkan satu unit keluaran (output) dan suatu pekerjaan dikatakan efektif jika suatu

pekerjaan dapat diselesaikan tepat pada waktunya sesuai dengan rencana yang telah ditetapkan. Efektivitas dapat diartikan sebagai suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas dan waktu) yang telah dicapai oleh manajemen, yang mana target tersebut sudah ditentukan terlebih dahulu. Menurut ahli manajemen Peter Drucker efektivitas erat kaitannya dengan efisiensi. Efisiensi berarti mengerjakan sesuatu dengan benar dan efektivitas merupakan kemampuan untuk memilih tujuan yang tepat atau peralatan yang tepat untuk mencapai tujuan yang telah ditetapkan.(T.Hani Handoko,1997:7)

Pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan tujuan atau kesepakatan pinjam meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu ditambah dengan jumlah bunga, imbalan atau pembagian hasil.(Kasmir,2008:96)

Jadi secra operasional yang penulis maksud di sini adalah bagaimanakah peranan audit internal dalam meningkatkan efektivitas pembiayaan pada PT BPRS Haji Miskin secara keseluruhan, baik pada kantor pusat, cabang, dan kantor kas. .

9 a. Pengertian Auditing

Pengertian auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan. Untuk mengetahui dengan jelas pengertian auditing, berikut ini akan dikemukakan definisi-definisi auditing yang diambil dari beberapa sumber. (Mulyadi,2014:7)

Auditing adalah suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seseorang yang independen dan kompeten untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksud denga kriteria-kriteria yang ditetapkan. (Elfadhli,2015:2)

Sukrisno Agoes (2014) juga mengungkapkan bahwa Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak independen, terhadap laporan keuangan yang telah disusun oleh manajemen berseta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan agar daat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Menurut Konrath (2005:5) yang dikutip oleh Sukrisno Agoes dalam bukunya auditing adalah suatu proses sistematis untuk secara objektif mendapatkan dan mengevaluasi bukti mengenai asersi-asersi tentang kegiatan-kegiatan dan

kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan antara asersi tersebut dan kriteria yang telah ditetapkan.

Menurut pernyataan Standar Akuntansi Keuangan (PSAK) 2019 pengertian audit adalah Suatu proses sistematis yang bertujuan untuk mengevaluasi bukti yang dikumpulkan atas pernyataan atau asersi mengenai berbagai aksi ekonomi, kejadian-kejadian dan melihat tingkat hubungan antara pernyataan atau asersi dengan kenyataan, serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Secara umum Auditing adalah proses sistematis yang dilakukan oleh seseorang yang kompeten dan independen agar dapat menghimpun dan mengevaluasi bukti-bukti mengenai informasi yang terukur dari aseri-asersi tentang berbagai tindakan dan kejadian ekonomi sesuai entitas usaha untuk mempertimbanhkan tindakan kesesian (degree og correspindence) dengan kriteria yang ditentukan dan melaporkan hasilnya kepada para pemakai yang berkepentingan. (Perwita, Hastuti dan Ratnawati,2019:8)

Dari defenisi diatas, dapat disimpulkan beberapa aspek dari audit, yaitu :

1) Suatu proses sistematis barupa serangkaian langkah atau proses yang logis, terstuktur, dan terorganisir.

2) Memperoleh dan mengevaluasi hasil pemeriksaan tersebut tanpa memihak dan berprasangka, naik untuk atau terhadap perorangan yang membuat asersi tersebut.

3) Asersi tentang kegiatan dan peristiwa ekonomi merupakan representatif yang dibuat oleh perorangan atau entitas.

4) Derajat kesesuaian menunjukan pada pendekatan dimana asersi dapat diidentifikasi dan dibandingkan dengan kriteria yang telah ditetapkan.

5) Kriteria yang telah ditetapkan adalah standar-standar yang digunakan sebagai dasar untuk menilai asersi atau pernyataan. 6) Penyampaian hasil diperoleh melalui laporan tertulis yang

menunjukkan derajat kesesuaian antara asersi dan kriteria yang telah ditetapkan.

7) Pihak-pihak yang berkepentingan adalah mereka yang menggunakan (atau mengandalkan) temuan-temuan auditor. b. Jenis-Jenis Audit

Secara umum dalam angkutan non publik, audit dibedakan dalam tiga yaitu audit laporan keuangan (financial statement audit), audit operasional (operation audit), dan audit ketataan (compliance audit) (Ulum, 2012: 5).

1) Audit laporan keuangan bertujuan menentukan laporan keuangan secara keseluruhan merupakan informasi terukur yang akan di verifikasi telah disajikan sesuai dengan kriteria-kriteria tertentu. Umumnya, kriteria-kriteria itu adalah prinsip akuntansi yang berlaku umum. Sering kali juga dilakukan audit laporan keuangan yang di susun berdasarkan basis kas atau basis akuntansi lainya sesuai dengan kebutuhan organisasi yang bersangkutan.

2) Audit operasional merupakan penelaah atas bagian maupun prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan evektifitasnya Umumnya pada saat selesainya audit operasional, auditor akan memberikan saran kepada manajemen untuk memperbaiki jalannya operasi perusahaan. Tujuan audit operasional adalah untuk mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

3) Audit ketaatan bertujuan mempertimbangkan apakah audit (klien) telah mengikuti prosedur atau aturan tertentu yang telah

ditetapkan pihak yang memiliki orientasi lebih tinggi (Ulum, 2012: 6).

Gambar 2. 1 Jenis-Jenis Audit

Sumber : Ulum, 2012

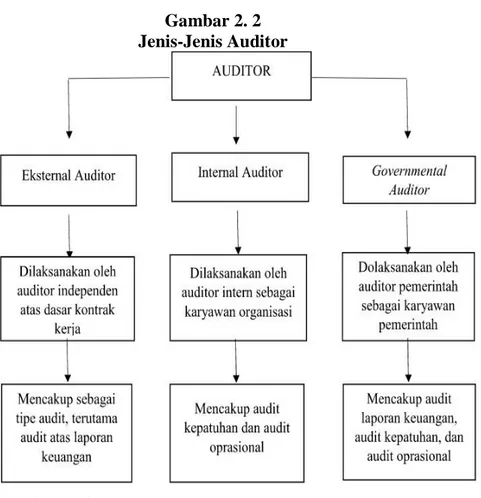

Sedangkan dari sisi auditor, dikenal istilah eksternal auditor (akuntan publik), internal auditor, dan governmental auditor. Eksternal auditor atau juga disebut dengan akuntan publik adalah akuntan yang bekerja pada Kantor Akuntan Publik (KAP). Jasa yang diberikan mencakup berbagai jenis audit. Untuk bisa menjadi seorang akuntan publik yang memiliki KAP sendiri, harus memiliki izin dari Departemen Keuangan yang ditunjukan dengan bukti kepemilikan nomor register. Akuntan Publik merupakan auditor eksternal bekerja dan memperoleh imbalan (fee) berdasarkan kontrak dengan pihak perusahaan tertentu. Sedangkan internal auditor adalah akuntan yang bekerja pada perusahaan dan ditempatkan sebagai auditor. Statusnya karyawan dan dibayar oleh perusahaan. Biasanya bertugas melakukan compliance audit dan

operational audit. Sementara governmental auditor adalah auditor yang bekerja pada sektor pemerintah (di Indonesia misalnya pada BPKP-Badan Pengawasan Keuangan dan Pembangunan dan BPK-Badan Pemeriksa Keuangan). Karena bekerja pada sektor pemerintah, maka statusnya merupakan PNS dan digaji oleh negara. Govermental Auditor melakukan semua jenis pekerjaan audit, baik laporan keuangan, audit kepatuhan, maupun audit operasional (Ulum, 2012: 7).

Gambar 2. 2 Jenis-Jenis Auditor

Sumber : Ulum, 2012

2. Audit Internal

Audit internal telah berkembang dari sekedar profesi yang hanya memfokuskan diri pada masalah-masalah teknis akuntansi menjadi profesi yang memiliki orientasi memberikan jasa bernilai tambah bagi manajemen. Pada awalnya audit internal berfungsi sebagai “adik” dari profesi auditor eksternal, dengan pusat perhatian

pada penilaian atas keakuratan angka-angka keuangan. Namun saat ini audit internal telah memisahkan diri menjadi disiplin ilmu yang berbeda dengan pusat perhatian yang lebih luas.

Audit internal modern menyediakan jasa-jasa mencakup pemeriksaan dan penilaian kontrol, kinerja, resiko, dan tata kelola (governance) perusahaan publik maupun privat. Aspek keuangan hanyalah salah satu aspek saja dalam lingkup pekerjaan audit internal. Dulunya auditor internal pernah dianggap sebagai “lawan” pihak manajemen. Sekarang auditor internal mencoba menjalin kerja sama yang produktif dengan klien melalui aktivitas- aktivitas yang memberikan nilai tambah bagi perusahaan (Lawrence, 2009: 3).

Menurut Lawrence (2009) Arti internal audit adalah proses penilaian yang dilaksanakan secara berurutan dan bersifat obyektif yang dilaksanakan oleh auditor internal kepada aktivitas operasional dan kontrol yang berbeda di dalam organisasi. Audit internal dilaksanakan untuk menetapkan apakah :

1) Informasi mengenai financial dan operasional perusahaan sudah tepat dan dapat dipercaya.

2) Informasi mengenai financial dan operasional perusahaan sudah tepat dan dapat dipercaya.

3) Kemungkinan hambatan yang akan dihadapi peusahaan telah diketahiu dan diminimalisasi.

4) Peraturan eksternal perusahaan dan kebijakan di internal dapat diterima dan dipatuhi.

5) Aktivitas operasional sudah memuaskan.

6) Penggunaan sumber daya perusahaan di pakai seara efektif dan efisien. Tujuan organisasi atau perusahaan diraih secara efektif. Hal ini di diskusikan dengan pihak manajemen dan memberikan bantuan berupa saran kepada anggota untuk menjalankantugas seefektif mungkin.

Rawannya risiko pada kegiatan bisnis perbankan menuntut bank harus memiliki pengawasan untuk memastikan bahwa operasional bank telah dilaksanakan sesuai ketentuan yang berlaku (auditing) sekaligus memitigasi dan meminimalisasi risiko yang telah terjadi dan/atau akan terjadi sehingga segera mengambil langkah preventif. Auditing umumnya digolongkan menjadi tiga golongan; audit laporan keuangan, audit kepatuhan dan audit operasional. Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap kewajaran laporan keuangan atas dasar kesesuainnya dengan prinsip akuntansi secara umum. Audit operasional merupakan audit terhadap kegiatan organisasi dalam hubungannya dengan tujuan tertentu. Sedangkan audit kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturantertentu.

Kegiatan audit kepatuhan yaitu memeriksa tindakan perorangan atau organisasi dengan kriteria yang digunakan adalah kebijakan, peraturan dan perundang-undangan yang berlaku. Pada laporan audit kepatuhan ini berisi pendapat auditor atas kepatuhan perorangan atau organisasi terhadap kebijakan, peraturan dan perundang-undangan yang diantaranya adalah ketentuan Kualitas Aktiva Produktif (Pembiayaan) (Mulyadi,2014:30-33). Sehingga dalam hal ini, audit kepatuhan yang dimaksud adalah audit kepatuhan pada pembiayaan. Untuk memastikan tingkat kepatuhan bank terhadap standar kepatuhan yang berlaku secara umum dan/atau terhadap peraturan perundang-undangan yang berlaku, bank harus memiliki sistem pengendalian intern (Ikatan Bankir Indonesia,2014:375).

Sistem pengendalian intern yang dilakukan membantu menajemen dalam mengkoordinasikan dan mengawasi semua sumber daya perusahaan untuk mencapai tujuan yang telah ditetapkan. Merupakan tanggung jawab direktur dan manajemen untuk membuat dan memelihara sistem pengendalian intern di dalam perusahaan.

Namun pihak lain yang terkait seperti auditor internal dapat memberikan pertimbangan bagi manajemen dan direktur dalam merumuskan model pengendalian intern yang sesuai untuk dijalankan perusahaan. (Elfadhli,2015:31)

Pembentukan audit internal bank dicetuskan sejak 31 Maret 1995 dengan terbitnya SK. Direktur Bank Indonesia No.27/163/KEP/DIR dan SE. BI. No.27/8/UPPB tentang “Kewajiban Bank Umum untuk Menerapkan Standar Pelaksanaan Fungsi Audit Intern Bank”. Adapun latar belakang dari terbitnya ketentuan ini yaitu dalam rangka untuk menciptakan bank yang sehat harus dimulai dengan langkah pencegahan secara dini terhadap risiko usaha yang dapat mengganggu bank, termasuk pembiayaan bermasalah yang terjadi.

Fungsi audit intern bank sangat penting karena peranan yang diharapkan dari fungsi tersebut untuk membantu semua tingkatan manajemen dalam mengamankan kegiatan operasional bank yang melibatkan dana dari masyarakat luas. Dengan penerapan SPFAIB diharapkan fungsi tersebut dapat berjalan dengan benar dan sesuai dengan ukuran minimal yang harus dipatuhi oleh semua Bank umum di Indonesia. Dengan SPFAIB juga diharapkan adanya penjabaran dari misi, kewarganegaraan indenpendensi, dan ruang lingkup dari audit internal. (Ikatan Bankir Indonesia,2017:456)

Audit internal dapat didefinisikan sebagai suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan. Tujuan audit internal adalah membantu para anggota organisasi agar dapat melaksanakan tanggung jawabnyasecara efektif. Untuk itu, audit internal akan melakukan analisis, penilaian, dan mengajukan saran-saran kepada manajemen organisasi dalam pengambilan keputusan. (Tugiman,2014:11)

Sifat dari fungsi audit internal yang independen diartikan ke dalam dua pengertian, yaitu mengambil sikap netral, tidak memihak dan bebas dari pengaruh, serta keberpihakan pada kepentingan yang lebih besar/bernilai. Independensi ini menjadi kunci kebebasan sekaligus batasan bagi audit internal dalam menjalakan aktivitas pokoknya untuk menggali objek pengawasan dan menyajikan hasil pengawasannya. (Valery ,2011:9-10)

Selanjutnya agar penjabaran operasional dari misi, kewenangan, independensi dan ruang lingkup pekerjaan audit internal bank terlaksana sesuai dengan yang diharapkan, Bank Indonesia telah menetapkan Standar Pelaksanaan Fungsi Audit Intern Bank (SPFAIB) sebagai ukuran minimal yang harus dipatuhi oleh semua bank umum di Indonesia. Semua yang ditetapkan dalam SPFAIB itu wajib dilaksanakan oleh semua bankumum.

Ketentuan dalam SPFAIB tersebut dilaksanakan oleh Satuan Kerja Audit Intern (SKAI) di masing-masing bank. Satuan kerja ini boleh saja namanya berbeda-beda namun mengandung makna sesuai SPFAIB, misalnya Divisi Audit Intern, Urusan Pemeriksaan Intern, Urusan Audit Intern, Group Audit Intern, dan sebagainya. (Tjukria,1999:16)

a. Pengorganisasian Audit Internal

Organisasi audit internal yang menjalankan tugasnya sebagai Satuan Kerja Audit Intern (SKAI) suatu bank disesuaikan dengan perkembangan bank itu sendiri dan ditetapkan dengan Surat Keputusan Direktur. SKAI dipimpin langsung oleh Kepala SKAI yang diangkat dan diberhentikan oleh Direktur Utama dengan persetujuan Dewan Audit serta dilaporkan ke Bank Indonesia. Kepala SKAI ini bertanggung jawab kepada Direktur Utama dan dapat berkomunikasi secara langsung dengan Dewan Audit untuk menginformasikan berbagai hal yang berhubungan dengan audit. Adapun kedudukan Dewan Audit itu sendiri dalam konsep SPFAIB

harus independen terhadap manajemen bank yang diauditnya. Oleh karena itu, Dewan Audit bertanggung jawab langsung kepada Dewan Komisarisbank.

Adapun untuk fungsi, tanggung jawab, wewenang dan kode etik Dewan Audit Bank diuraikan dalam satu piagam yang disebut dengan Piagam Dewan Audit Charter (Internal Audit Charter). Maksud dari Piagam tersebut adalah untuk memberikan pengertian umum mengenai tujuan dan ruang lingkup tugas-tugas SKAI serta untuk membedakan antara tanggung jawab dan wewenang SKAI denganmanajemen. (Tjukria,1999:54-59)

b. Kriteria Audit Internal

Kriteria adalah nilai-nilai ideal yang digunakan sebagai tolak ukur dalam perbandingan. Dengan adanya kriteria, pemeriksaan dapat menentukan apakah suatu kondisi yang ada menyimpang atau tidak dan kondisi yang diharapkan. Karena pemeriksaan pada intinya merupakan proses perbandingan antara kenyataan yang ada dengan suatu kondisi yang diharapkan maka pada audit internal pun diperlukan adanya kriteria.

Arens (2008:847) menyebutkan beberapa kriteria yang dapat digunakan dalam audit internal, yaitu :

1) Historical Performance (Kinerja Historis)

Merupakan seperangkat kriteria sederhana yang dapat didasarkan pada hasil audit periode sebelumnya. Gagasan di balik penggunaan kriteria ini adalah membandingkan apakah yang telah dilakukan menjadi “lebih baik” atau “lebih buruk”. Manfaat kriteria ini adalah bahwa kriteria tersebut mudah dibuat, tetapi mungkin tidak memberikan pandangan mendalam mengenai seberapa baik atau buruk sebenarnya unit usaha yang diperiksa dalam melakukan sesuatu.

2) Benchmarking (Kinerja yang dapat diperbandingkan)

Merupakan kriteria yang ditetapkan berdasarkan hasil yang dicapai oleh organisasi lain yang sejenis. Walaupun penilaian prestasi masa lalu, tetapi hasil penilaian menggunakan kriteria ini pun belum tentu memberikan gambaran yang tepat mengenai keadaan organisasi, karena perbedaan situasi dan kondisi yang dihadapi oleh dua organisasi yang berbeda.

3) Enginereed Standards (Standar Rekayasa)

Merupakan kriteria yang ditetapkan berdasarkan standar rekayasa, seperti penggunaan time and motion study untuk menentukan banyaknya output yang harus diproduksi.

4) Discussion and Agreement (Diskusi dan Kesepakatan)

Merupakan kriteria yang ditetapkan berdasarkan hasil diskusi dan persetujuan bersama antara manajemen dan pihak-pihak lain yang terlibat dalam audit internal.

c. Peran dan Fungsi Audit Internal

Auditor memiliki peran yang sangat strategis, banyak pendapat yang menyatakan bahwa auditor akan berguna bagi pihak pengguna laporan keuangan, hasil auditan akan membuat keputusan ekonomi. Audit berfungsi melindungi pihak yang berkepentingan dengan menyediaan informasi yang relevan dalam pengambilan keputusan, baik bagi pihak luar perusahaan maupun bagi manajemen dalam mendukung pertanggung jawaban kepada pemilik dan memberikan kepastian bahwa laporan keuangan tidak mengandung informasi yang menyesatkan pemakainya.

Kebutuhan akan laporan keuangan tidak lagi hanya disediakan untuk manajemen dan banker, namun telah meluas ke pihak-pihak lain seperti pemerintah, investor, pembiayaanur dan pemegang saham. Oleh karena itu, perusahaan harus membuat laporan keuangan yang transparan akurat, tepat waktu dan tidak menyimpang dari prinsip akuntansi berterima umum. Peran audit

jika dilihat dari segi lingkungan bisnis yang semakin berkembang, maka peran auditpun semakin luas.

Audit harus berperan menjadi moderator bagi perbedaan-perbedaan kepentingan antara berbagai pelaku bisnis dan masyarakat, agar mampu menjalankan peran tersebut, auditor harus bertanggung jawab kepada klien dan pihak ketiga atau secara khusus kepada :

1) Pihak khusus (parties in privity) sepertiklien.

2) Pihak yang diuntungkan (primary beneficiaries) sepertidirektur 3) Pihak-pihak terbatas (foreseen and limited classes) seperti

pihak- pihak yang memerlukan laporan audit dalam melakukanbisnis.

4) Pihak-pihak foreseeable (foreseeable parties) sepertiinvestor 5) Peran dan tanggung jawab auditor diatur dalam Standar Profesi

Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntansi Indonesia ataupun Statement Auditing Standarts Board(ASB).(Mulyadi:2014)

Peran dan tanggung jawab auditor sebagai berikut (Mulyadi, 2002)

1) Tanggung jawab mendeteksi dan melaporkan kecurangan, kekeliruan dan ketidak beresan. Dalam SPAS seksi 316 pendeteksian terhadap kekeliruan dan ketidakberesan dapat berupa kekeliruan pengumpulan dan pengolahan data akuntansi, kesalahan penafsiran prinsip akuntansi tentang jumlah, klasifikasi dan cara penyajian, penyajian laporan keuangan yang menyesatkan serta penyalahgunaanaktiva.

2) Tanggung jawab mempertahankan sikap independensi dan konflik. SPAP seksi 2020 harus bersikap jujur, bebas dan kewajiban klien tid meak mempunyai kepentingan dengan klien baik yerhadap manajemen maupun pemilik. Disamping itu sikap mempertahankan indepensi dan penuh integritas serta bebas dari

hubungan-hubungan tertentu dalam wujud mempertahankan fakta (independent infect) dan menghindari dari pihak luar merugikan independensinya.

3) Tanggung jawab mengkonfirmasikan informasi yang berguna tentang sifat dan hasil proses audit. SPAP seksi 341 menyatakan bahwa hasil evaluasi yang dilakukan, mengindikasikan adanya ancaman terhadap kelangsungan hidup perusahaan, auditor wajib mengevaluasi rencana manajemen untuk memperbaiki kondisi tersebut. Bila ternyata tidak memuaskan, auditor boleh tidak memberikan pendapat dan perlu diungkapan.

4) Tanggung jawab menemukan tindakan melanggar hukum dari klien.

Tugas pokok sebagai auditor intern harus dilaksanakan secara profesional menurut standar dan prosedur yang telah ditetapkan. Akan tetapi hal tersebut memerlukan proses interaksi dalam pelaksanaannya. Ada beberapa peran yang dapat dibawakan oleh auditorinternal:

1) peran sebagai pemecah masalah

Temuan audit pada dasarnya adalah masalah. Auditor intern harus mampu menggunakan metode pemecah masalah yangrasional.

2) Peran sebagai pemecah konflik

Temuan yang ada dari pelaksanaan audit bisa menjurus pada timbulnya konflik bila seorang auditor kurang mampu untuk menyelesaikannya dengan auditee.

3) Peran wawancara

Komunikasi yang akan dilakukan oleh Auditor seringkali berbentuk wawancara. Tujuannya adalah mencari fakta dan bukan opini. Karena itu auditor intern harus memahami konteks dan tujuan wawancaraitu.

4) Peran negosiator dan komunikator

Dalam peran negosiator, seseorang dituntut untuk terus menerus mampu menjual “posisi auditor”, program auditor ataupun ide-ide. Negosiator harus berpegang pada sasaran dan berupaya agar hubungan tidak tegang. Negosiator harus berusaha mendapat hasil yang positif dalam setiap proses sesulit apapun kondisinya. (Ikatan Bankir Indonesia,2014:102-103) d. Tujuan dan Ruang Lingkup Audit Internal

Menurut Robert (2005: 1) bahwa fungsi audit internal berfungsi sebagai mata dan telinga manajemen, karena , manajemen butuh kepastian bahwa semua kebijakan yang telah ditetapkan tidak akan dilaksanakan secara menyimpang. Sedangkan tujuan audit internal adalah membantu para anggota organisasi agar mereka dapat melaksanakan tanggung jawabnya secara efektif. Untuk hal tersebut, auditor intern akan memberikan berbagai analisis, penilaian, rekomendasi, petunjuk dan informasi sehubungan dengan kegiatan yang diperiksa. Tujuan pemeriksaan mencakup pula usaha mengembangkan pengendalian yang efektif dengan biaya yang wajar.

Tujuan utama pengendalian intern menurut Tugiman (2006: 44) adalah menyakinkan keandalan (reliabilitas dan integritas) informasi, kesesuaian dengan berbgai kebijaksanaan, rencana, prosedur, dan ketentuan perundang-undangan, perlindungan terhadap harta organisasi, penggunaan sumber daya yang ekonomis dan efisien, serta tercapainya berbagai tujuan dan sasaran yang telah ditetapakan.

Ruang lingkup Audit internal yaitu menilai keefektifan sistem pengendalian intern, pengevaluasian terhadap kelengkapan dan keefektifian sistem pengendalian internal yang dimiliki organisasi, serta kualitas pelaksanaan tanggung jawab yang diberikan.

e. Tahap Pelaksanan Audit Internal

Pelaksanaan audit sangat dipengaruhi oleh besarnya organisasi dan karakteristik operasi satuan kerja auditee yang akan diaudit. SPFAIB merinci pelaksanaan audit ini ke dalam enam tahap kegiatan, yaitu:

1) Persiapan Audit

Tahap ini merupakan tahap perencanaan bagi auditor yang meliputi pengambilan sampel, penugasan serta pengarahan Ketua Audit kepada tim audit yang disebar pada setiap Kantor Cabang. (Tjkuria,1999:107)

2) Penyusunan Program Audit

Program audit ini disusun sebelum tim audit berangkat, namun tak tertutup kemungkinan untuk dilakukan perubahan di lapangan mengingat kondisi kerja yang ada. Adanya program audit secara tertulis akan memudahkan pengendalian audit selama tahap-tahap pelaksanaan. Program audit tersebut dapat diubah sesuai dengan kebutuhan selama audit berlangsung. (Tjkuria,1999:108)

3) Pelaksanaan Penugasan Audit

Tahapan pelaksanaan audit meliputi kegiatan mengumpulkan, menganalisis, menginterpretasi dan mendokumentasi bukti-bukti audit dan informasi lain yang dibutuhkan sesuai dengan prosedur yang digariskan dalam program audit untuk mendukung hasil audit. Pelaksanaan audit menurut SPFAIB meliputi pengumpulan informasi untuk temuan audit yang dikuatkan dengan bukti-bukti, mencatat aktivitas audit selama proses perolehan temuan audit dalam Kertas Kerja Audit (KKA) serta evaluasi dari hasil audit.(Tjkuria,1999:132)

4) Pelaporan Hasil Audit

Laporan adalah satu produk utama dari SKAI. Artinya, kualitas laporan yang dibuat dapat mencerminkan kualitas dari pelaksanaan audit para auditor intern. Konsep ini dijabarkan dalam SPFAIB, namun bentuk teknisnya sangat bergantung pada kebutuhan bank yang bersangkutan. Setelah selesai melakukan kegiatan audit, auditor intern bank berkewajiban menuangkan hasil audit tersebut dalam bentuk laporan tertulis. Laporan tersebut harus memenuhi standar pelaporan, memuat kelengkapan materi, dan melalui proses penyusunan yang baik.(Tjkuria,1999:137)

5) Tindak Lanjut Hasil Audit

SKAI bank harus memantau dan menganalisis serta melaporkan perkembangan pelaksanaan tindak lanjut perbaikan yang telah dilakukan auditee.(Tjkuria,1999:140)

6) Dokumentasi dan Administrasi

Sesuai dengan SPFAIB, SKAI harus mendokumentasikan dan mengadministrasikan bukti-bukti dokumen termasuk surat dan laporan hasil audit sejak tahap perencanaan sampai tahap evaluasi. (Tjkuria,1999:153)

Tahapan-tahapan dalam pelaksanaan kegiatan audit internal menurut Tugiman (2006: 53) adalah sebagai berikut :

1) Perencanaan audit

Tahap perencanaan audit merupakan langkah paling awal dalam melaksanakan kegiatan audit intern, perencanaan dibuat bertujuan untuk menentukan objek yang akan diaudit/ prioritas audit, arah dan pendekatan audit, perencanaan alokasi sumber daya dan waktu, dan merencanakan hal- hal lainnya yang berkaitan dengan proses auditing. Perencanaan haruslah di dokumentasikan dan harus meliputi :

a) Penetapan tujuan audit dan lungkup pekerjaan.

b) Memperoleh informasi dasar (background information) tentang kegiatan-kegiatan yang diperiksa.

c) Penentuan berbagai tenaga yang diperlukan untuk melaksanakan audit.

d) Pemberitahuan kepada para pihak yang dipandang perlu. e) Melaksanakan survey untuk mengenali kegiatan yang

diperlukan, resiko-resiko dan pengawasan-pengawasan. f) Penulisan program audit

g) Memperoleh persetujuan bagi rencana kerja audit. 2) Penguji dan pengevaluasi informasi

Proses penguji dan pengevaluasian informasi adalah sebagai berikut :

a) Dikumpulkannya berbagai informasi tentang seluruh hal yang berhubungan tujuan-tujuan pemeriksaan dan lingkup kerja.

b) Informasi haruslah mencukupi, kompeten, relevan dan berguna untuk membuat suatu dasar yang logis bagi temuan audit dan rekomendasi-rekomendasi.

c) Adanya prosedur-prosedur audit, termasuk tehnik-tehnik pengujian.

d) Dilakukannya pengawasan terhadap pengumpulan, penganalisaan,penafsiran dan pembuktian kebenaran informasi.

e) Dibuat kertas kerja pemeriksaan. 3) Penyampaian hasil pemeriksaan

Audit internal harus melaporkan hasil audit yang dilaksanakan yaitu :

a) Laporan tertulis yang ditandatangani oleh ketua audit internal.

b) Pemeriksaan intern terlebih dahulu mendiskusikan kesimpulan dan rekomendasi.

c) Laporan harus objektif, jelas, singkat, terstruktur dan tepat waktu.

d) Laporan mencantumkan berbagai rekomendasi.

e) Pandangan dari pihak yang diperiksa tentang berbagai kesimpulan dalam laporan pemeriksaan.

f) Pimpinan audit intern mereview dan menyetujui laporan audit.

4) Tindak lanjut hasil pemeriksaan

Audit internal terus menerus meninjau/ melakukan tindak lanjut (follow up) untuk memastikan bahwa terhadap temuan-temuan pemeriksaan yang dilaporkan telah dilakukan tindakan yang tepat. Audit internal harus memastikan apakah suatu tindakan korektif telah dilakukan dan memberikan berbagi hasil yang diharapkan, ataukah manajemen senior atau dewan telah menerima resiko akibat tidak dilakukannya tindakan korektif terhadap berbagai temuan yang dilaporkan.

Menurut Bank Indonesia No. 1/6/PBI/1999 Tgl. 20 Desember 1999 tentang Penugasan Direktur Kepatuhan dan Penerapan Standar Pelaksanaan Fungsi Audit Intern Bank Umum, pelaksanaan audit dapat dibedakan dalam 5 (lima) tahap kegiatan yaitu :

1) Persiapan audit

Pelaksanaa audit harus dipersiapkan dengan baik agar tujuan audit dapat dicapai dengan cara efisiensi. Langkah yang perlu diperhatikan pada tahap persiapan audit meliputi :

a) Penetapan penugasan audit. b) Pemberitahuan audit. c) Penelitian pendahuluan.

2) Penyusunan program audit

Berdasarkan hasil penelitian pendahuluan, maka disusun program audit. Program audit harus :

a) Merupakan dokumentasi prosedur auditor internal dalam mengumpulkan, menganalisis, menginterprestasikan dan mendokumentasikan informasi selama pelaksanaan audit, termasuk catatan untuk pemeriksaan yang akan datang. b) Menyatakan tujuan audit.

c) menetapkan luas, tingkat dan metodologi pengujian yang diperlukan guna mencapai tujuan audit untuk tiap tahapan audit.

d) menetapkan jangka waktu pemeriksaan.

e) mengindentifikasi aspek-aspek teknis, risiko, proses dan transaksi yang harus diuji, termasuk pengolahan data elektronik.

3) Pelaksanaan Penugasan audit

Tahap pelaksanaan audit meliputi kegiatan mengumpulkan, menganalisis,menginterpretasikan dan mendokumentasikan bukti-bukti audit serta informasi lain yang dibutuhkan, sesuai dengan prosedur yang digariskan dalam program audit untuk mendukung hasil audit. Proses audit meliputi kegiatan-kegiatan sebagai berikut :

a) Mengumpulkan bukti dan informasi yang cukup, kompeten dan relevan

b) Memeriksa dan mengevaluasi semua bukti dan informasi untuk mendapatkan temuan dan rekomendasi audit.

c) Menetapkan metode dan teknik sampling yang dapat dipakai dan dikembangkan sesuai dengan keadaan.

d) Supervisi atas proses pengumpulan bukti dan informasi seta pengujian yang telah dilakukan.

f) Membahas hasil audir dengan auditee. 4) Pelaporan hasil audit

Setelah selesai melakukan kegiatan audit, Auditor Intern berkewajiban untuk menuangkan hasil audit tersebut dalam bentuk laporan tertulis. Laporan tersebut harus memenuhi standar pelaporan, memuat kelengkapan materi dan melalui proses penyusunan yang baik. Proses penyusunan laporan perlu dilakukan dengan cermat agar dapat disajikan laporan yang akurat dan bermanfaa bagi Auditee.

5) Tinjak lanjut hasil audit

Satuan Kerja Audit Intenal (SKAI) harus memantau dan menganalisis serta melaporkan perkembangan pelaksanaan tindaklanjut perbaikan yang telah dilakukan Auditee. Tindak lanjut tersebut meliputi pemantauan atas pelaksanaan tindak lanjut, analisis kecukupan tindak lanjut dan pelaporan tindak lanjut. SKAI harus memantau dan menganalisis serta melaporkan perkembangan pelaksanaan tindak lanjut perbaikan yang telah dilakukan Audtee.

3. Pembiayaan

a. Pengertian Pembiayaan

Pengertian pembiayaan menurut Undang-Undang Perbankan Nomor 10 tahun 1998 pasal ayat 12 yaitu penyediaan uang atau tagihan yang dapat dipersamakan berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang di biayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waku yang tertentu dengan imbalan atau bagi hasil. (ismail,2011:90)

Menurut Sumiyanto (2008: 165), pembiayaan adalah aktivitas menyalurkan dana yang terkumpul kepada anggota pengguna dana. Memilih jenis usaha yang di biayai agar diperoleh

jenis usaha yang produktif, menuntungkan, dan dikelola oleh anggota yang jujur dan bertanggungjawab.

Secara teknis bank memberikan pendanaan atau pembiayaan untuk mendukung investasi atau berjalannya suatu usaha yang telah direncanakan antara kedua belah pihak dengan kesepakatan bagi hasil di dalamnya. Pada bank konvensional kegiataan pembiayaan dikenal dengan istilah pembiayaan. pembiayaan merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu dengan pemberian bunga (Kasmir,2002: 92).

b. Jenis-jenis Pembiayaan

Menurut ismail (2011:191) pembiayaan berdasar kan jangka waktu nya terbagi tiga, yaitu :

a. Pembiayaan jangka pendek

Pembiayaan jangka pendek adalah pembiayaan yang di berikan dengan masa pembiayaan modal kerja dan pembiayaan rekening koran.

b. Pembiayaan jangka menengah

Pembiayaan yang jangka waktu nya antara satu tahun hingga tiga tahun. Pembiayaan ini biasa nya di berikan untuk investasi yang nilai pembiayaan nya tidak terlalu besar dan pembiayaan konsumsi.

c. Pembiayaan jangka panjang

Pembiayaan jangka panjang adalah pembiayaan yang di berikan leh ban dengan jangka waktu lebih dari tiga tahun. Pembiayaan ini di brikan untuk KPR dan pembiayaan investasi.

Ismail (2011:1993) juga menyebutkan pembiayaan menurut tujuan penggunaanya terbagi tiga, yaitu:

Pembiayaan investasi merupakan pembiayaan yang di berikan dengan tujuan untuk mengadakan barang barang modal atau dalam rangka investasi perusahaan.

b. Pembiayaan modal kerja

Pembiayaan modal kerja di berikan oleh bank dalam rangka memberikan kebutuhan modal kerja perusahaan. Misalnya kebutuhan dana untuk menutupi piutang perusahaan atau kebutuhan dana untuk menutup penggunaan dana dalam proses pembuatan produk barang atau jasa.

c. Pembiayaan konsumsi

Pembiayaan konsumsi merupakan pembiayaan yang di berikan dengan tujuan untuk pembelian barang barang konsumsi yang di pakai untuk memenuhi kebutuhan pribadi.

c. Unsur-unsur Dalam Pembiayaan

Setiappemberian pembiayaan sebenarnya jika dijabarkan secara mendalam mengandung beberapa arti. Jadi jika kita bicara pembiayaan maka termasuk dalam unsur-unsur yang ada di dalamnya.

Menurut Ali (2008: 46), unsur-unsur dalam pembiayaan yakni sebagai berikut :

a. Kepercayaan

Kepercayaan yang dimaksud dalam hal ini yaitu kepercayaan yang diberikan kepada debitur baik dalam bentuk uang, jasa maupun barang akan benar-benar dapat diterima kembali oleh bank dalam jangka waktu yang telahditentukan. b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing- masing pihak menandatangani hak dan kewajiban. Kesepakatan penyaluran pembiayaan dituangkan dalam akad pembiayaan yang ditanda tangani oleh kedua belah pihak, yaitu bank dan nasabah.

c. Jangka waktu

Setiap pembiayaan yang diberikan mempunyai jangka waktu masing- masing sesuai dengan kesepakatan. Jangka waktu ini mencakup waktu pengambilan pembiayaan yang telah disepakati. Dapat dipastikan bahwa tidak ada pembiayaan yang tidak memiliki jangka waktu.

d. Risiko

Dalam memberikan pembiayaan kepada perusahaan, bank tidak selamanya mendapatkan keuntungan, bank juga bisa mendapatkan resiko kerugian. Seperti ketika terjadinya side streaming, lalai dan kesalahan yang di sengaja maupun penyembunyian keuntungan oleh nasabah. Suatu resiko ini muncul karena ada tenggang waktu pengembalian.

e. Balas jasa

Balas jasa merupakan keuntungan atas pemberian suatu pembiayaan atau jasa yang lebih dikenal dengan istilah bagi hasil pada lembaga keuangan syariah. Balas jasa dalam bentuk bagi hasil dan biaya administrasi ini merupakan keuntungan bank.

d. Prinsip-prinsip pemberian pembiayaan

Sebelum Bank memberikan pembiayaan pada nasabahnya, Bank harus memperhatikan apakah pembiayaan yang diberikan akan tertagih atau tidak. Untuk itu, Bank perlu menilai beberapa aspek sebelum pembiayaan diberikan. Kriteria penilaian yang dilakukan menurut Lukman (2009:89) yaitu penilaian dengan analisis 5C :

a. Character

Character merupakan sifat atay watak seseorang. Sifat atau watak seseorang yang akan diberikan pembiayaan harus benar-benar dapat dipercaya. Untuk mengetahui sifat calon nasabah dapat diketahui dari latar belakang nasabah, baik

pribadi maupun pekerjaannya seperti gaya hidup, keadaan keluarga, hobi dan jiwa sosial si calon nasabah. Dari sifat atau watak tersebut dapat diketahui ukuran “kemauan” nasabah untuk membayar.

b. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam membayar pembiayaan. Kemampuan ini dihubungkan dengan latar belakang pendidikan dan pengalamannya selama mengeloal usahanya sehingga akan terlihat “kemampuannya” dalam mengembalikan pembiayaan yang disalurkan.

c. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat dari laporan keuangan dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. analisis Capital juga dapat dilihat dari sumber modal yang yang ada sekarang, termasuk persentase modal sendiri dan modal pinjaman.

d. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah pembiayaan yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

e. Condition

Dalam penilaianpembiayaan hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan di masa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik,

sehingga kemungkinan pembiayaan tersebut bermasalah relatif kecil.

e. Pelaksana Pembiayaan

Pelaksana pembiayaan pada bank syariah umumnya dicakup dalam bagian pemasaran. Hal ini sesuai dengan fungsi bagian pemasaran, yaitu sebagai aparat manajemen yang ditugaskan untuk membantu direktur dalam menangani tugas-tugas khususnya yang menyangkut bidang marketing dan pembiayaan. Di samping itu berfungsi juga sebagai supervisi dan pekerjaan lain sesuai dengan ketentuan manajemen. (Rivai dan Arivin,2010:696)

Sedikitnya ada empat petugas yang menjalankan aktivitas pembiayaan pada bank syariah, mulai dari petugas yang menawarkan produk bank syari’ah sampai pada petugas yang menangani pembiayaan macet. Petugas-petugas tersebut adalah:

1) Account Officer (A/O)

A/O atau pembina pembiayaan bertugas memproses calon nasabah pembiayaan atau permohonan pembiayaan sehingga menjadi nasabah. Selanjutnya membina nasabah tersebut agar memenuhi kesanggupannya, terutama dalam pembayaran kembali pembiayaannya. A/O juga bertindak dalam penyelesaian kasus atau masalah nasabah yang mungkin terjadi. Dengan demikian, jauh hari sebelum menjadi nasabah perlu dilakukan penanggulangan kemungkinan terjadi masalah sehingga sejauh mungkin dihindari dengan cara preventif. 2) Unit Support Pembiayaan. (Rivai dan Arivin,2010:696)

Unit Support Pembiayaan ini bersama dengan A/O mengadakan penilaian pemohon pembiayaan sehingga memenuhi kriteria dan persyaratannya. A/O berperan dalam memproses calon nasabah dalam keandalannya (kelayakannya), sedangkan unit support pembiayaan berperan dalam segi keabsahannya seperti kebenaran lampiran, usaha maupun

penggunaan pembiayaan, taksasi jaminan, keabsahan jaminan dan lain-lain. Setelah calon nasabah menjadi nasabah diupayakan melakukan usaha preventif (penanggulangan) jika kemungkinan terjadi permasalahan. Jika

3) Unit Administrasi Pembiayaan

Pada proses pembiayaan terdapat administrasi yang ditangani oleh A/O ataupun Unit Support Pembiayaan. Di samping itu, setelah pemohon menjadi nasabah mulai dari pencairan dananya sampai pelunasan ataupun pembayaran-pembayaran debitur akan ditangani oleh unit administrasi pembiayaan.

4) Unit Pengawasan Pembiayaan

Unit Pengawasan Pembiayaan bertugas untuk memantau pembiayaan antara lain membuat surat-surat peringatan kepada nasabah berupa penagihan-penagihan. Di samping itu juga mengadministrasikan jaminan ataupun mengurusi file nasabah. (Rivai dan Arivin,2010:697)

f. Proses Pemberian Pembiayaan

Proses pemberian pembiayaan merupakan suatu rangkaian yang bersifat end to end, mulai tahap inisiasi, tahap analisis pembiayaan, tahap pemutusan pembiayaan, tahap pencairan, tahap monitoring dan tahap penyelesaian atau restrukturisasi jika pembiayaan menjadi bermasalah. Secara umum, tahapan pemberian pembiayaan yaitu:

1) Inisiasi

Pada tahap ini, bank menerima permohonan pembiayaan atau penawaran pembiayaan kepada nasabah. Permohonan pembiayaan dari nasabah diajukan secara tertulis. Selanjutnya pihak bank melakukan investigasi berupa wawancara kepada calon nasabah sebagai bahan pertimbangan keputusan apakah proses pemberian pembiayaan akan diteruskan. Proses tidak

akan diteruskan apabila permohonan pembiayaan tidak bankable. (Rivai dan Arivin,2010:698)

2) Analisis Pembiayaan

Undang-Undang Republik Indonesia No. 21 tahun 2008 tentang Perbankan Syariah, dalam Pasal 23 (Kelayakan Penyaluran Dana) menyebutkan bahwa:

a) Bank syariah harus mempunyai keyakinan atas kemauan dan kemampuan calon Nasabah Penerima Fasilitas untuk melunasi seluruh kewajiban pada waktunya, sebelum Bank Syariah wajib melakukan penilaian yang seksama terhadap watak, kemampuan, modal, agunan, dan prospek usaha dari calon nasabah penerima fasilitas.

b) Untuk memperoleh keyakinan sebagaimaa dimaksud pada ayat (1), Bank Syariah melakukan penilaian yang seksama terhadap watak, kemampuan, modal, agunan, dan prospek usaha dari calon Nasabah Penerima Fasilitas. (UUD No 21 Th 2008,Perbankan Syariah:157)

Berdasarkan Undang-Undang tersebut, maka bank perlu melakukan analisis dalam penyaluran dana (pembiayaan) terlebih dahulu. Analisis pembiayaan terdiri dari analisis kualitatif dan kuantitatif yang berisi analisis aspek-aspek antara lain Character, Capacity, Capital, Condition of Economic dan Collateral. Analisis kualitatif pembiayaan meliputi aspek legalitas dan perizinan usaha, aspek karakter dan manajemen, aspek teknis produksi, aspek pemasaran dan aspek lingkungan dan sosial. Sedangkan aspek analisis kuantitatif meliputi analisis laporan keuangan, feasibility analysis, analisis sensitivitas, analisis agunan dan analisis risiko dan mitigasi.

Keseluruhan aspek yang dianalisis tersebut dapat teridentifikasi pada analisis risiko dan mitigasi. Identifikasi setiap analisis kualitatif dan kuantitatif perlu memperhatikan

diantaranya potensi risiko dan mitigasinya (key risk mitigation). (UUD No 21 Th 2008,Perbankan Syariah:72-82) Mitigasi risiko yang dimaksud adalah upaya dalam menghadapi atau mengurangi risiko perbankan. Berikut contoh indikator analisis risiko dan mitigasi (key risk mitigation):

Tabel 2. 1 Key Risk Mitigation

Key Risk Indicator Mitigasi

Legalitas: Permohonan pembiayaan diajukan oleh pihak yang tidak berwenang

Cek dalam AD/ART yang terkini Karakter dan Manajemen:

Nasabah tidak mempunyai keahlian/tenaga ahli dibidangnya

Disyaratkan merekrut tenaga ahli di bidangnya

Industri dan Teknis Produksi: Siklus industri sedang

menurun

Memonitor kinerja perusahaan secara ketat

Pemasaran:

Tingkat ketergantungan kepada buyer tertentu

Memiliki regular contract,

mengetahui reputasi dan performa buyer

AMDAL :

Tidak memenuhi ketentuan

AMDAL Disyaratkan untuk dipenuhi

Keuangan:

Proyeksi cash flow tidak mencerminkan kondisi riil perusahaan/terlalu optimis

Struktur pembiayaan kepada nasabah ditinjau kembali

Sumber: Ikatan Bankir Indonesia, Mengelola Bank Syariah (2014) Tabel 2.1 di atas yang berupa key risk mitigation merupakan ringkasan dari keseluruhan analisis aspek-aspek dalam analisis pemberian pembiayaan yang perlu diperhatikan bank. Penyusunan key risk mitigation tersebut dimaksudkan agar pengambil keputusan pembiayaan dapat memutuskan dengan tepat apakah permohonan pembiayaan disetujui atauditolak.(UUD No 21 Th 2008,Perbankan Syariah:32-83)

3) Pemutusan Pembiayaan

Pada dasarnya, jumlah dan jenis pembiayaan yang akan diberikan disesuaikan dengan kebutuhan calon nasabah. Jumlah dan struktur pembiayaan yang tidak sesuai dengan kebutuhan (calon) nasabah pada akhirnya akan menimbulkan risiko pembiayaan. Penetapan jumlah pembiayaan yang diputuskan harus disesuaikan dengan Batas Maksimum Pemberian Pembiayaan (BMPK), baik yang diatur secara eksternal maupun internal bank.

4) Tahap Pencairan

Kewenangan dalam memutus pencairan pembiayaan dapat dilakukan oleh level direktur maupun oleh pimpinan dan staf. Kewenangan memutus pembiayaan dapat dilakukan dengan cara-cara berikut:

a) Pendelegasian kewenangan memutus pembiayaan kepada individu

b) Pendelegasian kewenangan memutus pembiayaan kepada kombinasi individu

c) Pendelegasian kewenangan memutus pembiayaan kepada dua individu saat kondisi darurat atau ketika diperlukan tanggapan cepat dari bank atas suatu permohonan pembiayaan.

Pada saat pemberian pembiayaan juga terdapat satu dokumen penting yaitu Akad Pembiayaan. Akad Pembiayaan diperlukan tidak hanya mengatur kewajiban kedua belah pihak antara bank dan nasabah, namun juga mengatur kondisi bilamana pembiayaan akan dilunasi sebelum jangka waktunya berakhir.

5) Tahap Monitoring

Pembiayaan yang telah ditarik oleh nasabah harus dipantau oleh bank secara terus menerus untuk memastikan bahwa

seluruh persyaratandan ketentuan yang berlaku dipenuhi nasabah dan bank. Monitoring oleh bank harus memperhatikan tanda-tanda penurunan kualitas keuangan dan pembiayaan yang diberikan. Bank dapat mengambil tindakan untuk mencegah pembiayaan menjadi bermasalah atau bertindak cepat untuk meminimalkan kerugian bank.

6) Penanganan Pembiayaan Bermasalah

Penyelesaian pembiayaan yang terlanjur bermasalah dapat dilakukan alternatif solusi sebagai berikut:

a) Rehabilitasi, yaitu pertimbangan bank atas nasabah yang dapat menyelesaikan kewajibannya di kemudian hari atau bank dapat memperpanjang jangka waktu atau merestrukturisasi pembiayaan nasabah

b) Likuidasi agunan

c) Menyatakan bangkrut atas nasabah

d) Hapus buku (write off) dan hapus tagih (hair cut) .(UUD No 21 Th 2008,Perbankan Syariah:84-96)

4. Pembiayaan Bermasalah

Pembiayaan bermasalah adalah dimana suatu pembiyaan yang tidak dapat kembali tepat pada waktunya. Pembiayaan bermasalah selalu ada dalam kegiatan pembiayaan bank karena bank tidak mungkin menghindarkan pembiayaan bermasalah. Bank hanya berusaha menekan semaksimal mungkin besarnya pembiayaan bermasalah agar tidak melebihi ketentuan Bank Indonesia sebagai pengawas (Mudrajad, 2002: 462).

Bekti (2006), menjelaskan beberapa tindakan penyelamatan untuk mngatasi timbulnya pembiayaan bermasalah adalah sebagai berikut :

a. Rescheduling (Penjadwalan kembali)

Rescheduling merupakan upaya pertama dari pihak bank untuk menyelamatkan pembiayaan yang diberikannya kepada debitur

dengan melakukan perubahan syarat pembiayaan yang hanya menyangkut jadwal pembayaran dana atau jangka waktunya. Cara ini dilakukan jika ternyata pihak debitur tidak mampu untuk memenuhi kewajibannya dalam hal pembayaran kembali angsuran pokok maupun Margin.

Faktor-faktor yang mendukung diberikannya tindakan rescheduling tersebut adalah pemasaran dari produk nasabah masih baik, yang dihasilkan oleh mesin/pabrik/proses produksi yang masih berjalan normal, dari aspek manajemen usaha nasabah dikelola oleh tenaga yang profesional dan cukup trampil. Dengan demikian dasar dilakukannya rescheduling adalah :

1) Hanya kesulitan likuiditas sementara. 2) Nasabah kooperatif dan bertikad baik. 3) Prospek baik.

4) Memiliki dana cukup. 5) Sarana produksi baik.

6) Perpanjangan jangka waktu tidak melebihi umur teknis atau ekonomis sarana produksi (Rivai,2007:485)

b. Reconditioning

Reconditioning merupakan usaha pihak bank untuk

menyelamtkan pembiayaan yang diberikan dengan cara mengubah sebagian atau seluruh kondisi persyaratan yang semula disepakati bersama pihak bank dan nasabah dan di tuangkan dalam perjanjian pembiayaan. Perubahan kondisi pembiayaan dibuat dengan memperhatikan masalah-masalah yang dihadapi oleh nasabah dalam pelaksanaan proyek atau bisnisnya.

Beberapa alternative reconditioning yang dapat diberikan bank antara lain :