5 A. Landasan Teori

1. Pengertian Penerapan

Menurut kamus besar bahasa Indonesia, penerapan adalah sebuah perbuatan yang menerapkan akan sebuah keyakinan atau sebuah bentuk pemikiran. Menurut J.S Badudu dan Sutan Mohammad Zain, penerapan adalah hal, cara atau hasil. Adapun menurut Lukman Ali, penerapan adalah mempraktekkan, memasangkan. Berdasarkan pengertian tersebut dapat disimpulkan bahwa penerapan merupakan sebuah tindakan yang dilakukan baik secara individu maupun kelompok dengan maksud untuk mencapai tujuan yang telah ditentukan.

2. Zakat

a. Pengertian Zakat

Secara etimologi zakat berasal dari kata dalam bahasa arab zaka-yazku-zakah yang artinya bermacam-macam, yakni thaharah, namaa dan barakah, atau amal shaleh. Ditinjau dari segi bahasa zakat merupakan kata dasar (masdar) yang menurut lisan al-Arab arti dasar dari kata zakat adalah suci, tumbuh, berkah, dan terpuji dan semuanya digunakan dalam Al-Qur’an dan hadist. Zakat menurut bahasa berarti namaa’ artinya kesuburan, tharahah artinya kesucian, barakah artinya keberkatan, tazkiyyah, tahrir artinya mensucikan. Adapun zakat menurut istilah agama Islam yaitu kadar

harta tertentu yang diberikan kepada yang berhak menerimanya, dengan syarat-syarat yang sudah ditentukan (Firdaus, 2016).

Menurut istilah fiqih, zakat adalah sejumlah harta tertentu yang telah mencapai syarat tertentu yang diwajibkan Allah untuk dikeluarkan dan diberikan kepada orang yang berhak menerimanya. Madzhab Hanafi mendefinisikan zakat merupakan menjadikan sebagian harta yang khusus dari harta yang khusus, yang ditentukan oleh syari’at karena Allah SWT. Menurut definisi madzhab Maliki, zakat yaitu mengeluarkan sebagian yang khusus dari harta yang khusus pula yang telah mencapai nishab (batas kuantitas yang mewajibkan zakat) kepada orang-orang yang berhak menerimanya (mustahiq). Dengan catatan, kepemilikan itu penuh dan mencapai hawl (setahun), bukan barang tambang dan bukan pertanian.

Menurut PSAK 109 zakat adalah harta yang wajib dikeluarkan oleh muzaki sesuai dengan ketentuan syariah untuk diberikan kepada yang berhak menerimanya. Karakterstik zakat merupakan kewajiban syariah yang harus diserahkan oleh muzaki kepada mustahik, baik melalui amil maupun secara langsung. Ketentuan zakat mengatur mengenai persyaratan nisab, haul periodik maupun tidak periodik, tarif zakat (qadar), dan peruntukannya.

Zakat sebagai aktivitas ekonomi religius dengan lima unsur penting yaitu pertama,, unsur keagamaan, seorang muslim yang

membayar zakat meyakini tindakan yaitu sebagai menifestasi keimanan dan ketaatan; kedua, unsur pemerataan dan keadilan, menunjukan tujuan zakat sebagai media redistribusi kekayaan; ketiga, kematangan dan produktivitas, menekankan waktu pembayaran sampai lewat satu tahun ukuran normal bagi manusia untuk mengusahakan penghasilan; keempat, kebebasan dan nalar, kewajiban zakat hanya berlaku bagi manusisa yang sehat jasmani dan rohani, yang bertanggung jawab untuk membayarkan demi kepentingan diri dan umat; kelima, etik dan kewajaran, zakat ditarik secara wajar sesuai kemampuan tanpa meninggalkan beban yang justru menyulitkan si pembayar zakat (Widarno, 2006).

Subjek zakat adalah orang Islam yang telah memenuhi nishab atas harta yang dimiliki dengan syarat: muslim (baligh), merdeka dan berakal, milik yang sempurna (legal secara hukum), dan cukup nishabnya. Sedangkan objek zakat adalah kekayaan (penghasilan) yang diperoleh kaum muslimin yang sudah mencapai pada nishabnya, maka ia wajib mengeluarkan sebagian dari harta tersebut dan memberikannya kepada orang-orang miskin atau mereka yang berhak menerimanya sesuai dengan syariat islam. b. Syarat Zakat

Menurut kesepakatan para ulama fiqih syarat zakat terbagi menjadi dua, yaitu syarat wajib zakat dan syarat sah zakat. Syarat wajib adalah muslim, merdeka, baligh, berakal, kepemilikan harta

yang penuh, mencapai nishab, dan mencapai haul. Syarat sah zakat adalah niat yang menyertai pelaksanaan zakat (Wahbah Al-Zuhayly ,2008:97).

c. Fungsi & Manfaat Zakat

Zakat telah ditentukan oleh hukum ekonomi Islam sebagai dasar untuk mengembangkan lahiriyah insani (kemanusiaan). Sifat insani sebelum adanya fenomena materi itu kebalikan dari hukum sosialis, kapitanis atau komunis yang berorientasi pada pengembangan fenomena pada materi. Hukum Islam telah membatasi sasaran peranan awal zakat sebagai tujuan kemanusiaan yang lebih luas lagi dan lebih mendalam. Fungsi zakat untuk merealisasikan tujuan pengembangan sosial (Gazi Inayah, 2003:230) yaitu:

1) Pengembangan masyarakat Islam secara kolektif, hal itu dengan cara memelihara modal yang dimiliki manusia dan menjaga perilaku negative, kelemahan, dan krtidakberdayaan. 2) Mengembalikan kemuliaan manusia, zakat dapat

mengembalikan manusia pada tingkat kehormatannya, budayanya dan dapat mempertemukan manusia yang terhormat dengan harta bendanya.

3) Pengokohan prinsip solidaritas sosial. 4) Sebagai sandaran kehidupan sosial. 5) Meneguhkan orang yang muallaf.

Manfaat berzakat melalui amil yaitu;

1) Lebih sesuai dengan tuntunan syariah (Al-Qur’an) dan sirah nabawiyah maupun sirah para sahabat dan tabi’in.

2) Untuk menjamin kepastian dan disiplin membayar zakat. 3) Untuk menjaga perasaan rendah diri para mustahik zakat

apabila berhadapan langsung untuk menerima zakat dari para muzakki.

4) Untuk mencapai efisien dan efektivitas, serta sasaran yang tepat dalam penggunaan harta zakat menurut skala prioritas yang ada pada suatu tempat.

5) Untuk memperlihatkan syiar Islam dalam semangat penyelenggaraan pemerintahan yang Islami.

6) Sesuai dengan prinsip modern dalam indirect financial system. 7) Zakat yang ditunaikan melalui Amil akan lebih terarah dan terukur dalam program pendistribusian membantu mustahik mendapatkan kehidupan yang lebih baik.

d. Jenis-Jenis Zakat

Zakat dibedakan menjadi dua jenis yaitu zakat fitrah dan zakat maal (harta atas kekayaan). Zakat fitrah adalah zakat jiwa (zakat al-nafs), yaitu kewajiban berzakat bagi setiap muslim baik yang sudah baligh maupun belum, dan pembayaran zakat fitrah pada bulan puasa ramadhan. Zakat maal merupakan harta yang dimiliki oleh perorangan atau badan usaha. Zakat maal meliputi:

1) Emas, perak, dan logam mulia lainnya; 2) Uang dan surat berharga lainnya; 3) Perniagaan;

4) Pertanian, perkebunan, dan kehutanan; 5) Peternakan dan perikanan;

6) Pertambangan; 7) Perindustrian;

8) Pendapatan dan jasa; dan 9) Rikaz

e. Lembaga Pengelolaan Zakat

Lembaga penghimpunan dan penyaluran dana zakat legal yang tertera dalam Peraturan Direktur Jenderal Pajak Nomor PER-33/PJ/2011, tentang badan/lembaga yang dibentuk atau yang disahkan oleh pemerintah yang ditetapkan sebagai penerima zakat atau sumbangan keagamaan yang sifatnya wajib yang dapat dikurangkan dari penghasilan bruto adalah:

Tabel 1

Lembaga Penghimpunan dan Penyaluran Zakat Legal 1. Badan Amil Zakat

(BAZ) Badan Amil Zakat Nasional (BAZNAS) 2. Lembaga Amil Zakat

(LAZ)

1. LAZ Dompet Dhuafa Republika 2. LAZ Yayasan Amanah Takaful 3. LAZ Pos Keadilan Peduli Umat 4. LAZ Yayasan Baitulmaal

Muamalat

Sumber: Peraturan DJP No. PER-33/PJ/2011

Dalam Kamus Besar Bahasa Indonesia penghimpunan berasal dari kata dasar himpunan yang berarti sesuatu yang telah dihimpunkan, kumpulan, kelompok sedangkan penghimpunan itu sendiri mempunyai arti menghimpun atau mengumpulkan. Jadi penghimpunan zakat dapat diartikan suatu kegiatan menghimpun atau mengumpulkan dana zakat, dalam hal ini tidak hanya zakat saja tetapi juga infaq dan shadaqah.

Penghimpunan zakat didasarkan pada firman Allah dalam surat At-Taubat ayat 103 yang berbunyi:

ْمِهِل ََٰوْمَأ ْنِم ْذُخ ٌميِلَع ٌعيِمَس ُهَللٱ َو ْمُهَّل ٌنَكَس َكَت َٰوَلَص َّنِإ ْمِهْيَلَع ِ لَص َو اَهِب مِهيِ ك َزُت َو ْمُه ُرِ هَطُت ًةَقَدَص

6. LAZ Baitul Maal Hidayatullah 7. LAZ Persatuan Islam

8. LAZ Yayasan Baitul Mal Umat Islam PT Bank Negara Indonesia (Persero) Tbk.

9. LAZ Yayasan Bangun Sejahtera Mitra Umat

10. LAZ Dewan Da’wah Islamiyah Indonesia

11. LAZ Yayasan Baitul Maal Bank Rakyat Indonesia

12. LAZ Baitul Maal Wat Tamwil 13. LAZ Baituzzakah Pertamina 14. LAZ Dompet Peduli Umat Daarut

Tauhiid (DUDT)

15. LAZ Yayasan Rumah Zakat Indonesia

3. Lembaga Amil Zakat, Infaq, dan Shadaqah (LAZIS)

1. LAZIS Muhammadiyah 2. LAZIS Nahdatul Ulama

3. LAZIS Ikatan Persaudaraan Haji Indonesia (LAZIS IPHI)

Artinya: “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan berdoalah untuk mereka. Sessungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka dan Allah Maha mendengar lagi Maha mengetahui”.

SAK Syariah menyatakan dana zakat disalurkan kepada pihak yang berhak menerima dana zakat (mustahiq) terdiri dari delapan ashnaf, yaitu :

1) Fakir

Fakir yaitu orang yang sangat kekurangan, kondisinya sangat miskin. Penghasilannya tidak cukup untuk memenuhi kebutuhan pokoknya (kebutuhan primer). Fakir juga dapat diartikan sebagai orang yang tidak memiliki harta yang cukup untuk mencukupi setengah kebutuhan pokok dirinya dengan keluarganya, seperti makanan, minuman, pakaian, dan tempat tinggal. Fakir yaitu orang yang memiliki kebutuhan pokok berjumlah sepuluh, namun dia hanya dapat memenuhi tiga kebutuhan pokok saja.

2) Miskin

Miskin yaitu orang yang tidak mempunyai harta benda dan serba kekurangan. Penghasilannya hanya bisa mencukupi lebih dari setengah kebutuhan pokok dirinya.

Orang miskin adalah orang yang memiliki kebutuhan pokok sepuluh, namun hanya bisa memenuhi delapan sehingga masih dianggap belum layak dari segi pakaian, makanan, dan tempat tinggal.

3) Amil Zakat

Amil Zakat adalah orang yang bekerja dalam pengumpulan zakat dan pendistribusiannya. Amil zakat berhak memperoleh bagian sesuai dengan ketentuan yang didasarkan dengan kompetisi pekerjaannya.

4) Muallaf

Muallaf yaitu orang yang baru masuk Islam namun masih lemah.

5) Riqab

Zakat diberikan kepada tuan dari riqab (budak) sehingga budak tersebut menjadi bebas dan merdeka. Kegiatan pembebasan budak ini adalah membebeaskan tawanan muslim.

6) Gharim

Gharim adalah orang yang mempunyai utang dan tidak memiliki bagian lebih dari utangnya, baik atas utang untuk kemaslahatan dirinya maupun kemaslahatan masyarakat.

7) Fi Sabilillah

Fi Sabilillah adalah orang yang berperang dijalan Allah secara sukarela. Bagian zakat yang diberikan kepada mereka dapat digunakan untuk memenuhi kebutuhan perang, seperti membeli senjata, kendaraan, memenuhi kebutuhan hidupnya dan keluarganya.

Ulama fiqih menafsirkan, sabilillah berarti “balatentara’. Menurut Ibnu Katsir bahwa makna sabilillah adalah semua amal kebaikan yang bertujuan untuk mendekatkan diri kepada Allah SWT.

8) Ibnu Sabil

Ibnu sabil adalah orang atau musafir yang bepergian jauh dalam rangka mencari kemaslahatan umum yang manfaatnya kembali bagi agama Islam. Ibnu sabil dapat memperoleh alokasi zakat apabila dia benar-benar membutuhkan uang zakat, artinya tidak mempunyai atau kekurangan biaya untuk kembali ke tempatnya. Tidak dalam perjalanan maksiat dan tidak mendapatkan orang yang memberi pinjaman pada saat memerlukan biaya. f. Waktu Wajib Zakat dan Waktu Wajib Pelaksanaan Zakat

Para fuqaha sepakat bahwa zakat wajib dikeluarkan segera setelah terpenuhi syarat-syaratnya, baik nisab, hawl, maupun yang lainnya. Pendapat ini difatwakan oleh mazhab Hanafi. Dengan

demikian, barang siapa yang berwajiban mengeluarkan zakat dan mampu mengeluarkannya, dia tidak boleh menangguhkannya. Dia akan berdosa jika mengakhirkan pengeluaran zakatnya tanpa ada uzur.

Zakat ditunaikan sesuai dengan jenis harta yang wajib dikeluarkan zakatnya. Pertama, zakat harta berupa emas, perak, barang dagangan, dan binatang ternak yang digembalakan dibayarkan setelah sempurnanya hawl satu kali dalam satu tahun. Kedua, zakat tanaman dan buah-buahan yang dibayarkan ketika berulangnya masa panen, kendatipun masa panen tersebut terjadi berulang kali dalam setahun (Wahbah Al-Zuhayly ,2008:119). g. Zakat Harta (Maal)

Zakat harta (maal) wajib dikeluarkan dari harta seorang muslim apabila sudah mencapai jumlah tertentu (nishab). Zakat maal meliputi zakat emas perak, pertanian, perkebunan, perniagaan, peternakan, investasi, tabungan dan zakat profesi.

Zakat profesi adalah zakat yang dikeluarkan dari penghasilan profesi bila telah mencapai nisab. Besarnya zakat yang harus dikeluarkan ialah seperempat puluh (2,5%), berdasarkan nash-nash yang mewajibkan zakat pada uang, baik kepemilikannya telah berlangsung setahun penuh maupun belum mencapai setahun (Wahbah Al-Zuhayly, 2008:275).

Gambar 1

Matriks Perhitungan Zakat

Sumber: Baznas Provinsi Kalimantan Selatan

h. Teori Kewajiban Zakat Dalam Perspektif Hukum Ekonomi

Ekonomi Islam membatasi asas-asas zakat dalam beberapa teori yang memiliki berbagai macam pemahaman dan landasan hukum seperti teori pemikiran hukum Islam. Teori ini tidak layak untuk ditetapkan sebagai dasar kewajiban pajak dalam Islam.

Kewajiban zakat dasarnya adalah hukum ilahi, yang bersumber pada Al-Qur’an dan Al-Hadis (Gazi Inayah, 2003:36).

1) Teori Khilafah

Dasar teori ini adalah bahwa semua harta itu milik Allah sedangkan manusia hanyalah sebagai pengemban saja, maka manusia harus mampu mengemban beban khilafah ini, misalnya membelanjakan harta di jalan Allah, infak, dan lain-lain.

2) Teori Beban Umum

Teori ini muncul atas dasar bahwa hak Allah dalam menetapkan beban terhadap hamba-Nya dan sesuai dengan kehendak-Nya, seperti ibadah fisik atau ibadah Maliyah yang murni hanya untuk Allah, memuji kepada-Nya serta taat kepada-Nya.

3) Teori Jaminan Sosial

Dasar teori ini adalah hak masyarakat dalam mengelola hartanya. Sebagai anggota masyarakat mereka mempunyai hak yang harus dilindungi, dibantu apa yang mereka lakukan, diringankan bebannya dan diayomi, bukan karena belas kasihan. Warga masyarakah harus memiliki solidaritas, saling membantu. Hal ini karena manusia adalah makhluk sosial yang tidak dapat hidup sendirian, atau keluar dari masyarakat.

4) Teori Persaudaraan

Teori ini muncul berdasarkan kaidah-kaidah persaudaraan, yaitu dalam keyakinan dan kemanusiaan, kaidah persaudaraan dalam keyakinan adalah sistem rohani yang saling terkait, mendarah daging, belas kasih dan solidaritas antara saudara dalam masyarakat insani yang satu.

3. Pajak

a. Pengertian Pajak

Pajak dalam bahasa Arab disebut dengan istilah dharibah yang artinya mewajibkan, menetapkan, memukul, menerangkan atau membebankan dan lain-lain. Pajak disebut beban karena merupakan kewajiban tambahan atas harta setelah zakat. Dharibah adalah harta yang dipungut secara wajib untuk keperluan pembiayaan Negara selain jizyah dan kharaj, sekalipun keduanya secara awam bisa dikategorikan dharibah.

Definisi pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 ayat 1 berbunyi pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Sedangkan menurut

Prof.Dr.Rochmat Soemitro, S.H., pajak adalah iuran rakyat kepada kas negara berdasarkan UU (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2016). Menurut UU No. 28 tahun 2007, pasal 1, pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung untuk memelihara kesejahteraan secara umum (Siti Resmi, 2017:1).

Pajak ialah kewajiban yang ditetapkan terhadap wajib pajak, yang harus disetorkan kepada Negara sesuai dengan ketentuan, tanpa mendapatkan prestasi dari Negara dan hasilnya untuk membiayai pengeluaran-pengeluaran umum di satu tujuan-tujuan lain yang dicapai oleh Negara.

b. Ciri-Ciri Pajak

1) Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

2) Dalam pembayaran pajak tidak dapat ditujukan adanya kontraprestasi individual oleh pemerintah.

3) Pajak dipungut oleh negara, baik pemerinth pusat maupun pemerintah daerah.

4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, digunakan untuk membiayai public investment (Siti Resmi, 2017:2). c. Fungsi dan Manfaat Pajak

Fungsi Pajak yaitu: 1) Fungsi Anggaran

Pajak dijadikan alat untuk memasukan dana secara optimal ke kas Negara berlandaskan undang-undang perpajakan yang berlaku sehingga pajak disini berfungsi untuk membiayai seluruh pengeluaran-pengeluaran yang terkait proses pemerintahan.

2) Fungsi Mengatur

Pajak digunakan pemerintah sebagai alat untuk mencapai tujuan tertentu dan pelengkap dari fungsi utama pajak itu sendiri

3) Fungsi Stabilitas

Adanya pajak membuat pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan.

4) Fungsi Retribusi Pendapatan

Pajak digunakan untuk membiayai semua kepentingan umum. Manfaat pajak bagi masyarakat yaitu:

1) Fasilitas umum dan infrastruktur seperti jalan, jembatan, sekolah, rumah sakit, dan puskesmas

2) Pertahanan dan keamanan seperti bangunan, senjata, perumahan hingga gaji-gajinya

3) Subsidi atas pangan dan bahan bakar minyak 4) Kelestarian lingkungan hidup dan budaya 5) Dana pemilu

6) Pengembangan alat transportasi, dll d. Jenis-Jenis Pajak

Penggolongan pajak berdasarkan lembaga pemungutannya di Indonesia terbagi dua yaitu Pajak Pusat dan Pajak Daerah. Pajak Pusat adalah pajak-pajak yang dikelola oleh pemerintah pusat yang dalam hal ini sebagian besar dikelola oleh Direktorat Jenderal Pajak (DJP) – Kementrian Keuangan. Sedangkan pajak daerah adalah pajak-pajak yang dikelola oleh pemerintah daerah baik tingkat provinsi maupun kabupaten/kota (Siti Resmi, 2017:7).

Pajak-pajak pusat yang dikelola oleh DJP meliputi: 1) Pajak Penghasilan (PPh)

PPh adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak. Penghasilan maksudnya adalah setiap tambahan kemampuan ekonomis yang diperoleh wajib pajak baik berasal dari Indonesia maupun luar Indonesia yang dapat dipakai untuk dikonsumsi atau untuk menambah kekayaan wajib pajak dalam bentuk apapun. Penghasilan itu dapat berupa keuntungan usaha, gaji, jonorarium, hadiah, dan lain sebagainya.

2) Pajak Pertambahan Nilai (PPN)

PPN adalah pajak yang dikenakan atas konsumsi barang kena pajak atau jasa kena pajak dalam daerah pabean (dalam wilayah Indonesia). Orang pribadi, perusahaan, maupun pemerintah yang mengkonsumsi barang kena pajak atau jaas kena pajak dikenakan PPN, kecuali ditentukan lain oleh Undang-Undang PPN.

3) Pajak Penjualan atas Barang Mewah (PPnBM)

Selain dikenakan PPN, atas pengkonsumsian barang kena pajak yang tergolong mewah juga dikenakan pajak PPnBM.

4) Bea Materai

Bea materai adalah pajak yang dikenakan atas pemanfaatan dokumen, seperti surat perjanjian, akta notaris, hingga kwitansi pembayaran, surat berharga, dan efek, yang memuat jumlah uang atau nominal diatas jumlah tertentu sesuai dengan ketentuan.

5) Pajak Bumi dan Bangunan (PBB)

PBB adalah pajak yang dikenakan atas kepemilikan atas pemanfaatan tanah dan atau bangunan. PBB merupakan pajak pusat namun hamper seluruh realisasi penerimaan PBB diserahkan kepada Pemerintah Daerah baik Provinsi maupun Kabupaten/Kota.

Sedangkan pajak yang dipungut oleh Pemerintah Daerah Provinsi maupun Kabupaten/Kota adalah:

1) Pajak Provinsi meliputi pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan, dan pajak rokok.

2) Pajak Kabupaten/Kota meliputi pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak mineral bukan logam dan batuan, pajak parker, pajak air tanah, pajak sarang burung wallet, pajak

bumi dan bangunan perdesaan dan perkotaan, dan bea perolehan ha katas tanah dan/atau bangunan.

e. Lembaga Pengelolaan Pajak

1) Direktorat Jenderal Pajak (DJP)

Organisasi DJP terbagi atas unit kantor pusat dan unit kantor operasional. Kantor pusat terdiri atas sekretariat direktorat jenderal, direktorat, dan jabatan tenaga pengkaji. Unit kantor operasional terdiri dari Kantor Wilayah DJP (Kanwil DJP), Kantor Pelayanan Pajak (KPP), Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP), dan Pusat Pengelolaan Data dan Dokumen Perpajakan (PPDDP).

Organisasi DJP mempunyai jumlah kantor lebih dari 500 unit dan jumlah pegawai lebih dari 32.000 yang tersebar di Indonesia, yang merupakan sejumlah organisasi besar yang ada dalam lingkungan Kementrian Keuangan. Segenap sumber daya yang ada diberdayakan untuk melaksanakan pengamanan penerimaan pajak yang beban setiap tahunnya semakin berat.

Tugas DJP sesuai Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi dan Tata Kerja Kementrian Keuangan adalah merumuskan dan melaksanakan kebijakan dan standarisasi teknis di bidang perpajakan.

Dalam mengemban tugas tersebut, DJP menyelenggarakan fungsi:

a) Perumusan kebijakan di bidang perpajakan b) Pelaksanaan kebijakan di bidang perpajakan

c) Penyusunan norma, standar, prosedur, dan kriteria di bidang perpajakan

d) Pemberian bimbingan teknis dan evaluasi dibidang perpajakan e) Pelaksanaan administrasi DJP

2) Kantor Pelayanan Pajak (KPP) Pratama

KPP Pratama merupakan unsur pelaksana atau instansi vertikal di bawah Kantor Wilayah Direktorat Jenderal Pajak (DJP). Tugas pokok KPP Pratama yaitu melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan pajak tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Fungsi KPP Pratama yaitu:

1) Pengumpulan, pencairan, dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak

2) Penetapan dan penerbitan produk hukum perpajakan 3) Pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat lainnya

4) Penyuluhan perpajakan 5) Pelayanan perpajakan

6) Pelaksanaan pendaftaran perpajakan 7) Pelaksanaan ekstensifikasi

8) Pengurangan sanksi pajak 9) Pelaksanaan pemeriksaan pajak

10) Pengawasan kepatuhan kewajiban perpajakan wajib pajak 11) Pelaksanaan konsultasi perpajakan

12) Pembetulan ketetapan pajak 13) Pelaksanaan administrasi kantor

f. Waktu Pembayaran dan Penyampaian SPT Tahunan

Dasar hukum atas batas waktu penyetoran pajak kurang bayar dan pelaporan SPT adalah UU KUP Nomor 28 Tahun 2007dan PMK Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak.

Tabel 2

Batas Waktu Pembayaran/Penyambaian SPT Tahunan

No. Jenis SPT Tahunan

Batas Waktu Pembayaran Batas Waktu Penyampaian/Pelaporan SPT 1 Orang Pribadi Sebelum Surat Pemberitahuan Pajak

3 (tiga) bulan setelah akhir tahun pajak

2 Badan

4 (empat) bulan setelah akhir tahun pajak

g. Pajak Penghasilan

Menurut Judisseno kata “Pajak Penghasilan” mengandung dua pengertian yang disatukan satu dengan lainnya. Pengertian pertama mengenai arti “pajak” yaitu balas jasa atas fasilitas-fasilitas yang dapat kita nikmati untuk dapat hidup layak dalam suatu Negara. Sedangkan pengertian “penghasilan” dalam pasal 4 ayat 1 UU PPh tahun 2000 adalah jumlah uang yang diterima atas usaha yang dilakukan orang perorangan, badan dan bentuk usaha lainnya yang digunakan untuk aktivitas ekonomi seperti mengkonsumsikan dan/atau menimbun serta menambah kekayaan. Jadi, pajak penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan atas penghasilan yang diterima dan diperolehnya dalam tahun pajak untuk kepentingan Negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilakasanakannya.

Pajak penghasilan biasa disebut dengan Pajak Penghasilan Pasal 25 atau PPh 25 adalah pajak yang dikenakan untuk orang pribadi, perusahaan atau badan hukum lainnya atas penghasilan yang didapat. Dasar hukum untuk pajak penghasilan adalah Undang-Undang Nomor 7 Tahun 1983, kemudian mengalami perubahan berturut-turut, dari mulai Undang-Undang Nomor 7 & Tahun 1991, Undang Nomor 10 & Tahun 1994,

Undang-Undang Nomor 17 & Tahun 2000, dan terakhir Undang-Undang-Undang-Undang Nomor 36 Tahun 2008.

1) Subjek Pajak Penghasilan

Sesuai dengan Undang-Undang Nomor 36 Tahun 2008, subjek pajak penghasilan yaitu:

a) Subjek pajak pribadi, yaitu orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

b) Subjek pajak harta warisan yang belum dibagi tetapi menghasilkan pendapatan, maka pendapatan itu dikenakan pajak.

c) Subjek pajak badan yang didirikan di Indonesia, terkecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

(1) Pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

(2) Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan Belanja Daerah (APBD);

(3) Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah;

(4) Pembukuannya diperiksa oleh aparat pengawasan fungsional Negara; dan

(5) Bentuk usaha tetap, yaitu bentuk usaha yang digunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka watu 12 bulan, atau badan yang tidak didirikan dan berkedudukan di Indonesia serta melakukan kegiatan di Indonesia.

d) Subjek pajak Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangja waktu 12 (dua belas) bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia. Sesuai dengan Undang-Undang Nomor 17 Tahun 2000, yang merupakan bukan subjek pajak penghasilan yaitu badan perwakilan Negara asing, pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari Negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja dan bertempat tinggal bersama dengan syarat bukan warga Negara Indonesia dan Negara yang bersangkutan melakukan timbal balik; organisasi internasional yang ditetapkan oleh menteri

keuangan dengan syarat Indonesia ikut dalam organisasi tersebut; dan pejabat perwakilan organisasi internasional yang ditetapkan oleh keputusan menteri keuangan dengan syarat bukan warga Negara Indonesia dan tidak memperoleh penghasilan dari Indonesia.

e) SPT Tahunan PPh (Pajak Penghasilan) Orang Pribadi

SPT adalah laporan pajak yang dilaporkan kepada pemerintah Indonesia melalui Direktorat Jenderal Pajak. Semua pajak diatur dalam UU Republik Indonesia Nomor 36 tahun 2008. SPT terbagi menjadi dua, yaitu SPT Tahunan dan SPT Masa.

SPT Tahunan merupakan laporan pajak yang dilaporkan satu tahun sekali (tahunan) baik oleh wajib pajak badan maupun pribadi, yang berhubungan dengan perhitungan dan pembayaran pajak penghasilan, objek pajak penghasilan, dan/atau bukan objek pajak penghasilan, dan/atau bukan harta dan kewajiban sesuai dengan peraturan pajak untuk satu tahun pajak, atau bagian dari tahun pajak. Sedangkan SPT Masa adalah sarana yang digunakan oleh wajib pajak untuk melaporkan kegiatan perpajakannya dalam satu masa pajak (bulan). Wajib pajak dapat mengetahui kewajiban pelaporan SPT Masa apa yang menjadi kewajibannya dengan cara melihat kewajiban perpajakan pada Surat Keterangan Terdaftar (SKT) yang

diterima pada saat pendaftaran NPWP (Nomor Pokok Wajib Pajak).

h. Teori Kewajiban Pajak Dalam Perspektif Hukum Ekonomi

Menurut perspektif hukum ekonomi, asas-asas kewajiban pajak dapat diklarifikasikan menjadi dua teori (Gazi Inayah, 2003:31) yaitu:

1) Teori transaksi dan asas manfaat

Berdasarkan teori ini, ulama’ menetapkan hukum keuangan bahwa bentuk transaksi jual beli bisa berupa fasilitas layanan atau pekerjaan, sebagai bentuk transaksi jaminan da nada yang mengatakan sebagai bentuk transaksi syirkah (koperasi). 2) Teori kepemimpinan Pemerintah atau solidaritas sosial

Berdasarkan teori ini ahli hukum keuangan menetapkan pembayaran pajak berdasarkan kewenangan pemerintah untuk melindungi warganya, upaya untuk pemerataan kesejahteraan serta perlindungan pemerintah bagi solidaritas sosial antara masyarakat generasi silam dan generasi yang akan datang. Dari sinilah sikap solidaritas mereka membantu pemerintah dalam memenuhi kebutuhan pangan sebagai tugas berat, memenuhi layanan umum serta hal-hal yang berkaitan dengan kesejahteraan umum.

4. Zakat dan Pajak

Zakat berbeda dengan pajak. Zakat adalah merupakan tanggung jawab agama. Zakat adalah salah satu rukun Islam yang ke empat. zakat merupakan rukun yang amat ditekankan setelah syahadatain dan shalat. Barang siapa mengingkari kewajiban berzakat, maka dia telah kafir dan diminta bertaubat. Namun, jika tidak akan dihukumi sebagai orang murtad dan dihukum bunuh. Adapun terhadap orang-orang yang meyakini perihal kewajiban berzakat (hukum zakat itu wajib), akan tetapi enggan membayar atau menunaikan kewajiban tersebut lantaran bakhil dan kikir, maka zakatnya boleh diambil secara paksa oleh pihak pemerintah. Zakat merupakan salah satu rukun Islam dan wajib dikerjakan oleh orang Islam bagi yang cukup haulnya. Pajak Pendapatan adalah kewajiban yang dilaksanakan oleh pemerintah untuk orang yang layak dikenakan pajak. Kedua pembayaran tersebut dalam Islam dibayar kepada pemerintah. Zakat digunakan untuk membangunkan ekonomi Islam dan membantu orang fakir miskin untuk hidup sebagaimana umumnya. Pajak pendapatan pula digunakan untuk pembangunan negara seperti pembangunan infrastruktur dan lain-lain. (Suprayitno, Kader, & Harun, 2016).

Zakat dan pajak meskipun keduanya sama merupakan kewajiban dibidang harta, namun keduanya mempunyai falsafah yang khusus dan keduanya mempunyai perbedaan sifat dan asas, sumber, sasaran, bagian,

kadarnya, prinsip, tujuan, dan jaminannya (Afriyandi, 2014). Adapun persamaan zakat dan pajak yaitu:

a) Unsur paksaan dan kewajiban yang merupakan cara untuk menghasilkan pajak, hal ini terdapat juga dalam zakat apabila seorang muslim terlambat membayar zakat maka keimanan dan keislamannya belum kuat.

b) Pajak harus disetor kepada lembaga masyarakat baik pusat maupun daerah, zakat pun juga disetorkan kepada lembaga pemerintah sebagai amil zakat.

c) Diantara ketentuan pajak tidak adanya imbalan tertentu bagi para wajib pajak menyerahkan pajaknya selaku anggota masyarakat. Demikian juga dengan zakat, ia wajib memberikan hartanya untuk menolong warga masyarakat dalam menanggulangi kemiskinan, kelemahan, dan penderitaan hidup.

d) Jika pajak mempunyai tujuan kemasyarakatan, ekonomi, dan politik di samping tujuan keuangan, zakat pun mempunyai tujuan yang lebih luas aspeknya dari aspek yang disebutkan untuk pajak.

Adapun perbedaan yang cukup mendasar antara zakat dan pajak yaitu: a) Dasar hukum. Dasar hukum zakat adalah Al-Qur’an dan Sunnah,

sedangkan dasar hukum pajak adalah peraturan perundang-undangan.

b) Status hukum. Zakat adalah suatu kewajiban terhadap agama, sedangkan pajak adalah suatu kewajiban terhadap Negara.

c) Objek atau sasaran. Wajib zakat adalah khusus bagi penduduk yang beragama Islam, sedangkan wajib pajak bagi semua penduduk tanpa pandang agamanya.

d) Kriteria. Kriteria pendapatan dan kekayaan yang terkena zakat dan pajak, prosentasinya dan jatuh temponya tidaklah sama. Misal, presentasi penghasilan dan dizakati adalah antara 2,5% - 20% tergantung jenis usaha/pekerjaan/profesi yang sudah ditentukan kadarnya oleh agama Islam dan tidak bisa berubah-ubah. Sedangkan presentase penghasilan yang terkena pajak sekitar 15% - 25%. Dan tentu kriteria wajib pajak bisa berubah-ubah.

e) Pos-pos penggunaannya. Zakat hanya digunakan untuk delapan pos/ashnaf yang sudah ditentukan dala Al-Qur’an surah At-Taubah ayat 60, sedangkan pajak digunakan untuk pos-pos yang sangat luas. f) Hikmah. Hikmah zakat terutama untuk membersihkan/menyucikan jiwa dan harta benda wajib zakat, untuk meratakan pendapatan dikalangan masyarakat (agar tidak hanya dinikmati oleh si kaya saja, dan untuk meningkatkan kesejahteraan sosial). Sedangkan hikmah pajak yaitu untuk membiayai pembangunan nasional guna mewujudkan suatu masyarakat adil dan makmur berdasarkan Pancasila yang diridhai Allah SWT.

Korelasi antara zakat dengan pajak adalah sama-sama mempunyai fungsi pemungutan. Pada zakat, fungsi pemungutannya dapat dilakukan oleh terkena kewajiban membayar zakat dan dapat langsung disalurkan kepada orang yang berhak menerimanya atau dilakukan oleh suatu badan atau lembaga resmi (BAZ atau LAZ) yang dibentuk untuk memungut zakat serta mendistribusikan kepada delapan golongan yang dapat menerima zakat. Sedangkan pajak, fungsi pemungutannya dilakukan oleh Negara melalui Dirjen Pajak.

Menurut ajaran Islam, zakat sebaiknya dipungut oleh Negara atau lembaga yang diberi mandat oleh Negara dan atas nama pemerintah yang bertindak sebagai wakil fakir miskin. Pengelolaan dibawah otoritas badan yang dibentuk oleh Negara akan jauh lebih efektif pelaksanaan fungsi dan dampaknya dalam membangun kesejahteraan umat yang menjadi tujuan zakat itu sendiri, dibanding zakat dikumpulkan dan didistribusikan oleh lembaga yang berjalan sendiri-sendiri dan tidak ada koordinasi satu sama lain. Untuk memfasilitasi kewajiban berzakat bagi umat Islam di Indonesia, undang-undang menetapkan kewajiban pemerintah yaitu memberikan perlindungan, pembinaan dan pelayanan kepada muzakki, mustahiq, dan amil zakat. Dalam hal ini dilakukan oleh badan atau lembaga amil zakat yang dibentuk oleh pemerintah. Disamping itu, undang-undang juga memberi peluang kepada amil zakat swasta untuk mengumpulkan dan mendistribusikan zakat dengan syarat dan ketentuan yang telah diatur. Hal tersebut menunjukan bahwa

pemerintah mencoba untuk berperan aktif dalam menciptakan pelaksanaan kewajiban keagamaan masyarakatnya dengan menjadikan unsur zakat sebagai salah satu tax relief dalam pemingutan PPh di Indonesia. Saat ini undang-undang menjadikan zakat sebagai salah satu pengurang penghasilan bruto wajib pajak orang pribadi dan badan usaha yang dimiliki oleh seorang muslim didalam menentukan besarnya penghasilan kena pajak (Andriani & Fathya, 2013).

a) Zakat Sebagai Pengurang Penghasilan Kena Pajak

Lahirnya Undang-Undang Nomor 38 tahun 1999 tentang Pengelolaan Zakat dan Undang-Undang Nomor 17 tahun 2000 (sebagai perubahan atas Undang-Undang Nomor 7 Tahun 1983) tentang Pajak Penghasilan dapat dipandang sebagai sinergi zakat dengan pajak.

Undang-Undang Nomor 38 Tahun 1999 pasal 2 telah mengakui bahwa zakat adalah kewajiban yang harus ditunaikan oleh setiap muslim warga Negara Indonesia yang mampu. Undang-undang ini menyebutkan bahwa zakat yang telah dibayarkan kepada Badan Amil Zakat akan dikurangkan dari pendapatan sisa kena pajak dari wajib pajak yang bersangkutan. Pengurangan ini dimaksudkan agar wajib pajak tidak terkena beban ganda, yaitu membayar zakat dan pajak.

Pada tahun 2011 keluarlah Undang-Undang No. 23 Tahun 2011 tentang pengelolaan zakat yang dimana pada pasal 22 berbunyi bahwa zakat yang dibayarkan oleh muzakki kepada Baznas/LAZ dikurangkan dari penghasilan kena pajak. Pasal 23 ayat (1) menyatakan Baznas atau

LAZ wajib memberi bukti setoran zakat kepada setiap muzakki dan pada ayat (2) menerangkan bukti setoran yang dimaksud pada ayat (1) dapat digunakan sebagai pengurang penghasilan kena pajak.

Sebelumnya pada tahun 2010 terbit Peraturan Pemerintah Republik Indonesia Nomor 60 menetapkan peraturan pemerintah tentang zakat atau sumbangan keagamaan yang sifatnya wajib dapat dikurangkan dari penghasilan bruto. Pasal 1 ayat (1) menerangkan zakat atau sumbangan keagamaan yang sifatnya wajib dapat dikurangkan dari penghasilan bruto meliputi zakat atas penghasilan yang dibayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan/atau oleh Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah. Pasal (2) menegaskan apabila pengeluaran untuk zakat atau sumbangan keagamaan yang sifatnya wajib tidak dibayarkan kepada badan amil zakat atau lembaga amil zakat, sebagaimana yang dimaksud dalam Pasal 1 ayat (1) maka pengeluaran tersebut tidak dapat dikurangkan dari penghasilan bruto.

Syarat zakat penghasilan sebagai pengurang penghasilan kena pajak menurut Undang-Undang Pajak Penghasilan Tahun 2000 dengan syarat bersifat kumulatif dan harus dilaporkan dalam laporan pajak penghasilan tahunan yaitu: zakat harus jelas dibayarkan oleh wajib pajak orang pribadi pemeluk Islam dan atau wajib pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam; zakat dibayarkan kepada badan

amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah; dan zakat yang harus dibayar adalah zakat yang berkenaan dengan penghasilan yang menjadi objek pajak.

Zakat dalam Undang-Undang Perpajakan Nomor 17 tahun 2000 tentang Pajak Penghasilan Pasal 9 ayat 1 point g menyatakan “Untuk menentukan besarnya Penghasilan Kena Pajak tidak boleh dikurangkan harta yang dihibahkan, bantuan atau sumbangan, dan warisan, kecuali zakat ataspenghasilan yang nyata-nyatadibayarkan oleh wajib pajakorang pribadi muslim dan atau badan milik muslim kepada BAZ dan LAZ yang dibentuk dan disahkan oleh pemerintah”. Zakat yang diakui oleh UU Perpajakan hanya zakat atas penghasilan. Zakat atas penghasilan tersebut dapat dikurangkan dari penghasilan kena pajak. b) Mekanisme zakat sebagai pengurang penghasilan kena pajak

Mekanisme pengurangan zakat dari penghasilan bruto dapat dilihat dalam Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2011 tentang Pelaksanaan Pembayaran dan Pembuatan Bukti Pembayaran Atas Zakat atau Sumbangan Keagamaan yang sifatnya wajib yang dapat dikurangkan dari penghasilan bruto, pasal 1 berbunyi “Atas Zakat atau Sumbangan Keagamaan yang sifatnya wajib yang dapat dikurangkan dari penghasilan bruto” yaitu zakat berupa:

1) Zakat yang dibayarkan oleh wajib pajak orang pribadi pemeluk agama Islam atau wajib pajak badan dalam negeri yang dimiliki

oleh pemeluk agama Islam kepada amil zakat atau lembaga amil zakat yang disahkan oleh Pemerintah.

2) Sumbangan keagamaan yang sifatnya wajib bagi wajib pajak orang pribadi pemeluk agama Islam, yang diakui di Indonesia yang dibayarkan kepada lembaga keagamaan yang disahkan oleh Pemerintah.

Mekanisme zakat sebagai pengurang penghasilan kena pajak yaitu: 1) Pembayaran zakat melalui lembaga atau badan amil zakat yang

disahkan oleh Pemerintah. Pembayaran zakat baik secara langsung ataupun ATM, paling sedikit memuat tentang:

(a) Nama lengkap wajib pajak (b) NPWP pembayaran zakat (c) Jumlah pembayaran zakat

(d) Nama lemdaga atau badan amil zakat yang disahkan oleh Pemerintah

(e) Tanda tangan petugas BAZ atau LAZ yang dibentuk dan disahkan oleh Pemerintah, dibukti pembayaran apabila pembayaran secara langsung

(f) Validasi petugas bank pada bukti pembayaran apabila pembayaran zakat melalui transfer bank

2) Menerima bukti pembayaran (setor) zakat baik secara langsung maupun transfer rekening bank dan ATM dimana bukti tersebut

akan dilampirkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT PPh) wajib pajak bersangkutan.

3) Jika SPT Tahunan PPh disampaikan melalui e-filing, bukti pembayaran tersebut tidak wajib disampaikan, sepanjang isinya telah di-entry secara benar dan lengkap dalam e-SPT dan disampaikan secara e-filling melalui website Direktorat Jenderal Pajak.

c) Perhitungan zakat sebagai pengurang pajak penghasilan

Cara memperoleh pengurangan pajak penghasilan bruto dari pembayaran zakat, Muzaki atau Wajib Pajak harus mempunyai penghasilan minimal 85 gram emas atau sekitar Rp. 42.500.000,00 / tahun atau sebesar Rp. 3.541.666,67 / bulan. Zakat yang dapat menjadi pengurang penghasilan bruto adalah zakat yang dibayarkan pada lembaga atau badan amil zakat yang disahkan Pemerintah, karena disitulah Muzakki akan mendapatkan Nomor Pokok Wajib Zakat (NPWZ) dan Bukti Setor Zakat (BSZ) yang nantinya akan dilampirkan dalam SPT tahunan saat pembayaran pajak penghasilan dan Wajib Pajak orang pribadi pemeluk agama Islam harus memiliki NPWP sebagai administrasi perpajakan sebagai tanda pengenal diri. Sedangkan yang dapat membuat NPWP adalah wajib pajak yang penghasilan neto pertahunnya diatas PTKP (Penghasilan Tidak Kena Pajak) yaitu:

Tabel 3 Wajib Pajak PTKP

Wajib Pajak PTKP Tahun 2016 (Rp)

Wajib pajak orang pribadi 54.000.000,00

Tambahan wajib pajak kawin 4.500.000,00 Tambahan istri yang

penghasilannya digabung dengan suami

54.000.000,00 Tambahan untuk setiap

tanggungan

4.500.000,00 Sumber: Buku Perpajakan Teori dan Kasus Edisi 2017

Berdasarkan tabel diatas, maka tarif PTKP 2016 yang berlaku adalah sebagai berikut:

Tabel 4 Tarif PTKP 2016

PTKP (Rp) PTKP (Rp) PTKP (Rp)

Pria/Wanita Lajang Pria Kawin Suami Istri digabung TK/0 54.000.000 K/0 58.500.000 K/1/0 112.500.000 TK/1 58.500.000 K/1 63.000.000 K/1/1 117.000.000 TK/2 63.000.000 K/2 67.500.000 K/1/2 121.500.000 TK/3 67.000.000 K/3 72.000.000 K/1/3 126.000.000

Sumber: Buku Perpajakan Teori dan Kasus Edisi 2017

Sedangkan untuk tarif penghasilan kena pajak menurut ketantuan Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan Pasal 17 ayat (1) yaitu:

Tabel 5

Tarif Penghasilan Kena Pajak

Sampai dengan Rp. 50.000.000,00 5% Rp. 50.000.001,00 – Rp. 250.000.000,00 15% Rp. 250.000.001,00 – Rp. 500.000.000,00 25%

Diatas Rp. 500.000.000,00 30%

Tarif lebih tinggi untuk Wajib Pajak yang tidak mempunyai NPWP

20% Sumber: Buku Perpajakan Teori dan Kasus Edisi 2017 d) Contoh kasus

1) Anang adalah Wajib Pajak dalam negeri dengan NPWP 77.111.444.5.541.000 dan beralamat di Jl. Lereng Indah No. 89. Anang bekerja sebagai pegawai swasta dan berstatus kawin serta memiliki 2 orang anak. Gaji pokok yang diterima per bulan Rp. 9.500.000,- dan uang makan Rp. 1.300.000,-. BPJS yang harus dibayar setiap bulannya sebesar Rp. 320.000,- dan kredit mobil sebesar Rp. 2.000.000,-.

Hitunglah PPh 21 tahun pajak 2017 dan PPh 21 setelah dikurangi pembayaran zakat tahun 2017!

Jawab:

(a) PPh 21 Tahun Pajak 2017

Penghasilan Bruto per bulan Rp. 10.300.000 Pengurangan:

BPJS Rp. 320.000

Kredit Mobil Rp. 2.000.000 Rp. 2.320.000(-) Penghasilan Neto Sebulan Rp. 8.480.000 Penghasilan Neto Setahun Rp. 101.760.000

Penghasilan Kena Pajak Rp. 34.260.000 PPh 21 Setahun

5% x Rp. 34. 260.000 Rp. 1.713.000

Contoh SPT Tahunan 1770 Wajib Pajak Anang Sumber: Data Diolah Sendiri

(b) PPh 21 setelah dikurangi pembayaran zakat tahun 2017 Penghasilan Neto Sebulan Rp. 8.480.000 Penghasilan Neto Setahun Rp. 101.760.000 Penyetoran Zakat sebesar

2,5% x Rp. 101.760.000 Rp. 2.544.000(-) Penghasilan Neto Setelah Zakat Rp. 99.216.000

PTKP (K/2) Rp. 67.500.000(-)

Penghasilan Kena Pajak Rp. 31.716.000 PPh 21 Setahun

5% x Rp. 31.716.000 Rp. 1. 585.800 Dari perhitungan PPh 21 Bp. Anang besarnya pajak terutang setelah dikurangi zakat adalah sebesar Rp. 1.585.800. Dari kedua perhitungan diatas dapat terlihat bahwa setelah zakat dijadikan sebagai pengurang penghasilan kena pajak, PPh 21 yang dibayarkan Bp. Anang dapat berkurang sebesar Rp. 127.200.

Gambar 3

Contoh Bukti Setoran Zakat BAZNAS Muzaki Anang Sumber: Data Diolah Sendiri

Gambar 4

Contoh SPT Tahunan 1770 Wajib Pajak Anang Sumber: Data Diolah Sendiri

2) Royya Putra adalah Wajib Pajak dalam negeri dengan NPWP 77.111.455.5.432.000, beralamat di Jl. Perkutut Merdu Nomor 70. Royya Putra mempunyai istri dan 1 anak. Royya bekerja sebagai dosen dengan gaji pokok Rp. 8.000.000,- per bulan. Royya memiliki kost-kostan yang setiap bulannya disewa seharga Rp. 5.000.000. Biaya asuransi yang dibayar setiap bulannya Rp. 200.000 dan BPJS sebesar Rp. 240.000.

Hitunglah PPh 21 tahun pajak 2017 dan PPh 21 setelah dikurangi pembayaran zakat tahun 2017!

Jawab:

(a) PPh 21 Tahun Pajak 2017

Penghasilan Bruto per bulan Rp. 13.000.000 Pengurangan:

Asuransi Rp. 240.000

BPJS Rp. 200.000 Rp. 440.000(-) Penghasilan Neto Sebulan Rp. 12.560.000 Penghasilan Neto Setahun Rp. 150.720.000

PTKP (K/1) Rp. 63.000.000(-)

Penghasilan Kena Pajak Rp. 87.720.000 PPh 21 Setahun Rp. 8.158.000 5% x Rp. 50.000.000 Rp. 2.500.000

Gambar 5

Contoh SPT Tahunan 1770 Wajib Pajak Royya Putra Sumber: Data Diolah Sendiri

(b) PPh 21 setelah dikurangi pembayaran zakat tahun 2017 Penghasilan Neto Sebulan Rp. 12.560.000 Penghasilan Neto Setahun Rp. 150.720.000 Penyetoran Zakat sebesar

2,5% x Rp. 150.720.000 Rp. 3.768.000(-) Penghasilan Neto Setelah Zakat Rp. 146.952.000

PTKP (K/2) Rp. 63.000.000(-)

Penghasilan Kena Pajak Rp. 83.952.000

PPh 21 Setahun Rp. 7. 592.800

5% x Rp. 50.000.000 Rp. 2.500.000 15% x Rp. 33.952.000 Rp. 5.092.800

Dari perhirtungan PPh 21 Bp. Royya Putra besarnya pajak terutang setelah dikurangi zakat adalah sebesar Rp. 7.592.800. Dari kedua perhitungan diatas dapat terlihat bahwa setelah zakat dijadikan sebagai pengurang penghasilan kena pajak, PPh 21 yang dibayarkan Bp. Anang dapat berkurang sebesar Rp. 565.200,-.

Gambar 6

Contoh Bukti Setoran Zakat BAZNAS Muzaki Royya Putra Sumber: Data Diolah Sendiri

Gambar 7

Contoh SPT Tahunan 1770 Wajib Pajak Royya Putra Sumber: Data Diolah Sendiri

B. Hasil Penelitian Terdahulu

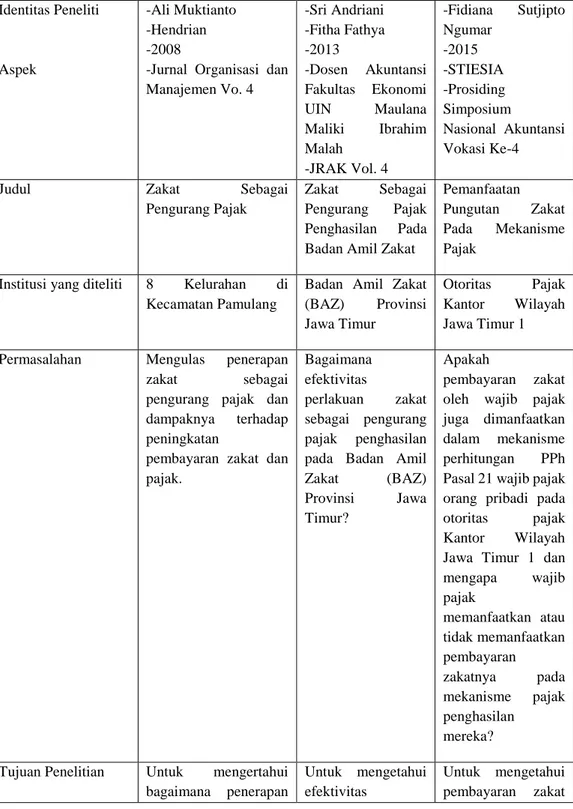

Penelitian terdahulu yang relevan tertera dalam tabel dibawah ini: Tabel 6 Penelitian Terdahulu Identitas Peneliti Aspek -Ali Muktianto -Hendrian -2008

-Jurnal Organisasi dan Manajemen Vo. 4 -Sri Andriani -Fitha Fathya -2013 -Dosen Akuntansi Fakultas Ekonomi UIN Maulana Maliki Ibrahim Malah -JRAK Vol. 4 -Fidiana Sutjipto Ngumar -2015 -STIESIA -Prosiding Simposium Nasional Akuntansi Vokasi Ke-4

Judul Zakat Sebagai

Pengurang Pajak

Zakat Sebagai Pengurang Pajak Penghasilan Pada Badan Amil Zakat

Pemanfaatan Pungutan Zakat Pada Mekanisme Pajak

Institusi yang diteliti 8 Kelurahan di Kecamatan Pamulang

Badan Amil Zakat (BAZ) Provinsi Jawa Timur

Otoritas Pajak Kantor Wilayah Jawa Timur 1 Permasalahan Mengulas penerapan

zakat sebagai pengurang pajak dan dampaknya terhadap peningkatan

pembayaran zakat dan pajak. Bagaimana efektivitas perlakuan zakat sebagai pengurang pajak penghasilan pada Badan Amil Zakat (BAZ) Provinsi Jawa Timur?

Apakah

pembayaran zakat oleh wajib pajak juga dimanfaatkan dalam mekanisme perhitungan PPh Pasal 21 wajib pajak orang pribadi pada otoritas pajak Kantor Wilayah Jawa Timur 1 dan mengapa wajib pajak memanfaatkan atau tidak memanfaatkan pembayaran zakatnya pada mekanisme pajak penghasilan mereka? Tujuan Penelitian Untuk mengertahui

bagaimana penerapan

Untuk mengetahui efektivitas

Untuk mengetahui pembayaran zakat

zakat sebagai pengurang pajak dan dampaknya terhadap peningkatan

pembayaran zakat dan pajak.

perlakuan zakat sebagai pengurang pajak penghasilan pada Badan Amil Zakat (BAZ) Provinsi Jawa Timur

oleh wajib pajak juga dimanfaatkan dalam mekanisme perhitungan PPh Pasal 21 wajib pajak orang pribadi pada otoritas pajak Kantor Wilayah Jawa Timur 1 dan mengetahui kenapa wajib pajak memanfaatkan atau tidak memanfaatkan pembayaran zakatnya pada mekanisme pajak penghasilan mereka Metode Penelitian Deskriptif Verifikatif Deskriptif Kualitatif Deskriptif

Eksploratif Hasil Penelitiaan Sebagian besar

pembayaran zakat (88,68%) juga membayar pajak. Lebih dari 22 masyarakat tidak mengetahui bahwa zakat dapat sebagai pengurang penghasilan kena pajak.

Zakat sebagai pengurang

penghasilan kena pajak dinilai cukup maju namun pelaksanaannya Nampak belum begitu maksimal mengingat ada kelemahan yaitu dari segi sosialisasi. Masyarakat banyak belum mengetahui adanya UU yang menyebutkan bahwa zakat dapat dijadikan sebagai pengurang pajak penghasilan bila dibayarkana kepada badan/lembaga terdaftar dalam peraturan DJP Nomor PER-15/PJ/2012. Membuktikan rendahnya pemanfaatan fasilitas sumbangan keagamaan dalam mekanisme pajak penghasilan wajib pajak orang pribadi.

Dalam penelitian “Zakat Sebagai Pengurang Pajak” menjelaskan tentang penerapan zakat sebagai pengurang penghasilan kena pajak dan dampaknya terhadap peningkatan pembayaran zakat dan pajak. Dalam penelitian “Zakat Sebagai Pengurang Penghasilan Pada Badan Amil Zakat” menjelaskan tentang bagaimana efektivitas perlakuan zakat sebagai pengurang pajak penghasilan pada BAZ Provinsi Jawa Timur. Dalam Penelitian “Pemanfaatan Pungutan Zakat Pada Mekanisme Pajak” menjelaskan tentang pembayaran zakat oleh wajib pajak juga dimanfaatkan dalam mekanisme perhitungan PPh. Sedangkan penelitian yang Penulis lakukan berjudul “Penerapan Zakat Sebagai Pengurang Pajak Penghasilan Kena Pajak Di Kota Banjarmasin” yang tujuannya untuk menjelaskan bagaimana penerapan zakat sebagai pengurang penghasilan kena pajak di Kota Banjarmasin.