JURNAL BISNIS DAN AKUNTANSI ISSN: 1410 - 9875 Vol. 17, No. 1a, November 2015 http: //www.tsm.ac.id/JBA

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP

STRUKTUR MODAL DALAM PERUSAHAAN

NON-KEUANGAN

MUHAMMAD ARIEF EFFENDI

STIE Trisakti [email protected]

Abstract : The purpose of this research is to provide empirical evident whether

tangibility of asset, profitability, firm size, growth revenue, liquidity, business risk and managerial ownership have an influence to capital structure on the non-financial firms. This study is also to improve consistency of results from prior researchers. Population of this research is non-financial companies which is listed in Indonesia Stock Exchange over the three year period 2012-2014. Sample in this research are selected by purposive sampling and the data was analyzed using multiple linear regression. The results of the research showed that profitability, firm size, liquidity, and managerial ownership have influence to capital structure. Tangibility of asset, growth revenue, and business risk have no influence to capital structure.

Keywords: Capital structure, tangibility of asset, profitability, firm size, growth

revenue, liquidity, business risk and managerial ownership.

Abstrak: Tujuan dari penelitian ini adalah untuk memberikan bukti empiris apakah

struktur aset, profitabilitas, ukuran perusahaan, pertumbuhan pendapatan, likuiditas, risiko bisnis, dan kepemilikan manajerial memiliki pengaruh terhadap struktur modal dalam perusahaan non-keuangan. Penelitian ini juga untuk menyatakan konsistensi dari penelitian sebelumnya. Populasi dari penelitian ini adalah perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia selama tiga tahun periode 2012-2014. Sampel dari penelitian ini ditentukan dengan menggunakan metode purposive sampling dan data dianalisis dengan menggunakan regresi linear berganda. Hasil dari penelitian ini menunjukkan profitabilitas, ukuran perusahaan, likuiditas, dan kepemilikan manajerial memiliki pengaruh terhadap struktur modal. Struktur aset, pertumbuhan pendapatan, dan risiko bisnis tidak memiliki pengaruh terhadap struktur modal.

Kata Kunci: Struktur modal, struktur aset, profitabilitas, ukuran perusahaan, pertumbuhan pendapatan, likuiditas, risiko bisnis, dan kepemilikan manajerial.

PENDAHULUAN

Modal sangatlah penting bagi setiap perusahaan, modal dapat diperoleh dari dalam perusahaan maupun luar perusahaan. Pemimpin perusahaan harus menyediakan dan mengatasi modal secara tepat agar tidak terjadi kelebihan atau kekurangan modal dalam bentuk kas pada saat aktivitas operasional perusahaan menurun maupun meningkat. Pada dasarnya, tugas manajer keuangan perusahaan ialah berusaha mencari keseimbangan finansial neraca yang dibutuhkan dan mencari susunan kualitatif neraca tersebut dengan sebaik-baiknya. Pahuja and Sahi (2012) dalam Wijaya dan Utama (2014) menyatakan bahwa penetapan struktur modal yang optimal adalah menyeimbangkan antara risiko dengan keuntungan yang dicapai dalam mencapai tujuan untuk memaksimalkan harga saham.

Tujuan dari manajemen struktur modal adalah menggabungkan sumber – sumber dana yang ada yang digunakan perusahaan untuk membiayai kegiatan operasi perusahaan tersebut. Dengan kata lain, tujuan manajemen tersebut dapat dilihat sebagai pencarian dana gabungan (dana internal dan eksternal) yang akan meminimumkan biaya modal dan dapat memaksimalkan harga saham. Menurut Joni dan Lina (2010), pendanaan internal dapat berupa laba ditahan serta depresiasi sementara pendanaan eksternal merupakan dana yang berasal dari para kreditur, pemegang surat utang (bondholders), dan pemilik perusahaan. Keputusan pembelanjaan bertujuan menentukan tingkat struktur modal yang optimal berupa tingkat bauran utang dan ekuitas yang dapat mengoptimalkan nilai perusahaan.

Komposisi pemilihan atas pendanaan tersebut disebut struktur modal.

Horne et al (1998:482) dalam Moniaga (2013) menyatakan salah satu pendapat dalam Agency Theory ialah siapapun yang menimbulkan biaya pengawasan, biaya yang timbul pasti merupakan tanggungan dari pemegang saham. Masalah keagenan (agency problem) merupakan konflik kepentingan yang potensial antara agen (manajer) dengan pemegang saham pihak luar atau pihak yang memberikan utang (kreditur). Konflik keagenan juga dapat terjadi antara kreditur dengan pemegang saham.

Menurut Sari (2011), Pecking order theory merupakan teori yang menjelaskan mengapa perusahaan mempunyai preferensi tertentu dalam

pemilihan sumber pendanaan

perusahaan. Perusahaan lebih menyukai modal sendiri yang berasal dari dalam perusahaan dibandingkan dengan modal yang berasal dari luar perusahaan. Urutan dalam penggunaan sumber pendanaan yang mengacu pada pecking order theory adalah dana internal (internal fund), hutang (debt), dan yang terakhir adalah modal sendiri (equity) (Husnan, 1996: 324 dalam Daulay, 2009).

Menurut trade-off theory yang diungkapkan oleh Myers (2001:81) dalam Dewi dan Wirajaya (2013), perusahaan akan berhutang sampai dengan tingkat hutang tertentu, dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress). Biaya kesulitan keuangan (financial distress) merupakan biaya kebangkrutan (bankruptcy costs) atau reorganization, dan biaya keagenan (agency costs) yang meningkat akibat turunnya kredibilitas perusahaan.

Struktur modal diartikan sebagai sumber pembiayaan untuk perusahaan. Keuangan dapat berjarak dari modal yang relatif permanen sampai yang lebih berisiko atau sumber pembiyaan jangka pendek sementara (Subramanyam, 2013:583). Struktur modal perusahaan juga dapat diartikan sebagai percampuran hutang jangka panjang dengan modal yang digunakan perusahaan untuk operasinya ( Ross et al, 2015 : 6). Rumbe (2013) menyatakan bahwa modal dalam suatu bisnis merupakan salah satu sumber kekuatan yang dimiliki perusahaan agar dapat menjalankan aktivitasnya. Setiap perusahaan dalam menjalankan kegiatan operasionalnya selalu berusaha untuk menjaga agar keuangannya tetap seimbang. Komposisi struktur modal perusahaan adalah hutang dan ekuitas.

Struktur Aset dan Struktur Modal

Struktur aset merupakan perbandingan antara jumlah saham yang dimiliki oleh orang dalam perusahaan (insider ownership) dengan jumlah saham yang dimiliki oleh investor (Arianto, 2008:15 dalam Rumende, 2013). Menurut Riyanto (1997) dalam Sari dan Haryanto (2013) struktur aset dalam komposisinya menggambarkan dua komponen aset secara garis besar, yaitu aset lancar dan aset tetap.

Dalam penelitian Furi dan Saifudin (2012) dan Damayanti (2013) struktur aset tidak berpengaruh signifikan terhadap struktur modal. Menurut Wijaya dan Utama (2014) struktur aset berpengaruh terhadap struktur modal, penelitian Wimelda dan Marlinah (2013) juga menyatakan bahwa struktur aset memiliki pengaruh negatif terhadap struktur modal,

sedangkan Najjar dan Petrov (2011) menyatakan struktur aset berpengaruh

positif terhadap struktur modal.Menurut Margaretha dan Ramadhan (2010) dan Menurut Seftianne dan Handayani (2011) struktur aset tidak berpengaruh terhadap struktur modal. Hipotesis yang dapat diajukan adalah :

Ha1: Ada pengaruh struktur aset terhadap struktur modal

Profitabilitas dan Struktur Modal

Profitabilitas adalah kemampuan suatu perusahaan untuk

menghasilkan laba dalam periode tertentu. Rasio profitabilitas merupakan kemampuan suatu perusahaan dalam memperoleh laba yang berhubungan dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2010:122 dalam Dewi dan Wirajaya, 2013).

Menurut Sari (2014) serta Wimelda dan Marlinah (2013) profitabilitas berpengaruh negatif terhadap stuktur modal, dan menurut Furi dan Saifudin (2012) serta Najjar dan Petrov (2011) profitabilitas tidak berpengaruh signifikan terhadap struktur modal. Sari dan Haryanto (2013) menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Wijaya dan Utama (2014) menyatakan bahwa profitabilitas berpengaruh terhadap struktur modal. Menurut Damayanti (2013) dan Daulay (2009) profitabilitas berpengaruh signifikan terhadap struktur modal, sedangkan menurut Ferdiansya dan Isnurhadi (2013), Margaretha dan Ramadhan (2010) serta Seftianne dan Handayani (2011) profitabilitas tidak berpengaruh terhadap struktur modal. Hipotesis yang dapat diajukan adalah :

Ha2: Ada pengaruh profitabilitas terhadap struktur modal

Ukuran Perusahaan dan Struktur Modal

Menurut Dewi dan Wirajaya (2013), ukuran perusahaan yang besar dapat mencerminkan jika perusahaan memiliki komitmen yang tinggi untuk terus memperbaiki kinerjanya, sehingga pasar akan mau membayar lebih mahal untuk mendapatkan saham dari perusahaan tersebut karena mereka yakin akan mendapatkan pengembalian yang menguntungkan dari perusahaan tersebut.

Menurut Sari dan Haryanto

(2013) ukuran perusahaan

berpengaruh positif dan signifikan terhadap struktur modal, juga menurut Furi dan Saifudin (2012), Daulay (2009), Najjar dan Petrov (2011), dan Damayanti (2013) ukuran perusahaan berpengaruh signifikan terhadap struktur modal. Dalam penelitian Wimelda dan Marlinah (2013) ukuran perusahaan berpengaruh positif terhadap struktur modal. Sedangkan dalam penelitian Margaretha dan Ramadhan (2010) ukuran perusahaan tidak berpengaruh terhadap struktur modal. Menurut Seftianne dan Handayani (2011), ukuran perusahaan berpengaruh terhadap struktur modal. Hipotesis yang dapat diajukan adalah:

Ha3: Ada pengaruh ukuran perusahaan terhadap struktur modal

Pertumbuhan Pendapatan dan Struktur Modal

Hani dan Rahmi (2014) menyatakan bahwa Growth (pertumbuhan) merupakan faktor bagi perusahaan, apakah perusahaan tersebut maju atau tidak. Suatu perusahaan yang memiliki tingkat

pertumbuhan yang positif (trennya meningkat) adalah faktor yang membuat maju perusahaan tersebut.

Menurut Furi dan Saifudin (2012) pertumbuhan pendapatan tidak berpengaruh signifikan terhadap struktur modal. Menurut Wijaya dan Utama (2014) serta Najjar dan Petrov (2011) pertumbuhan pendapatan tidak berpengaruh terhadap struktur modal. Sedangkan menurut Damayanti (2013)

pertumbuhan berpengaruh secara

signifikan terhadap struktur modal dan menurut Seftianne dan Handayani (2011) pertumbuhan juga berpengaruh terhadap struktur modal. Hipotesis yang dapat diajukan adalah :

Ha4: Ada pengaruh pertumbuhan pendapatan terhadap struktur modal

Likuiditas dan Struktur Modal

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, semakin besar likuiditas maka semakin menurun struktur modal perusahaan. Dengan adanya likuiditas yang besar, maka perusahaan akan menggunakan likuditas tersebut untuk pembiayaan tanpa membutuhkan utang (Ferdiansya dan Isnurhadi, 2013).

Menurut Sari dan Haryanto (2013) dan Ferdiansya dan Isnurhadi (2013) likuiditas berpengaruh negatif dan signifikan terhadap struktur modal. Margaretha dan Ramadhan (2010) serta Najjar dan Petrov (2011) menyatakan bahwa likuiditas berpengaruh terhadap struktur modal, sedangkan menurut Wimelda dan Marlinah (2013) profitabilitas tidak memilki pengaruh terhadap struktur modal, serta Furi dan Saifudin (2012), Seftianne dan Handayani (2011) menyatakan bahwa likuiditas tidak

berpengaruh signifikan terhadap struktur modal. Hipotesis yang dapat diajukan adalah :

Ha5: Ada pengaruh likuiditas terhadap struktur modal

Risiko Bisnis dan Struktur Modal

Menurut Gitman (2009) dalam Seftianne dan Handayani (2011) risiko bisnis merupakan risiko yang timbul dari perusahaan, dimana perusahaan tersebut berada dalam kondisi tidak

mampu untuk menutupi biaya

operasionalnya lagi yang dipengaruhi juga oleh keseimbangan pendapatan dan biaya dari perusahaan tersebut.

Menurut Ferdiansya dan Isnurhadi (2013) risiko bisnis berpengaruh positif dan signifikan terhadap struktur modal perusahaan. Dalam penelitian Furi dan Saifudin (2012) risiko bisnis juga berpengaruh secara signifikan terhadap variabel struktur modal, Wimelda dan Marlinah (2013) juga menyatakan bahwa risiko bisnis memiliki pengaruh positif terhadap struktur modal. Sedangkan menurut Seftianne dan Handayani (2011) risiko bisnis tidak memiliki pengaruh terhadap struktur modal. Hipotesis yang dapat diajukan adalah :

Ha6: Ada pengaruh risiko bisnis terhadap struktur modal

Kepemilikan Manajerial dan Struktur Modal

Kepemilikan Manajerial adalah jumlah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Seftianne dan Handayani, 2011).

Dalam penelitian Wimelda dan Marlinah (2013) menyatakan bahwa kepemilikan manajerial memiliki pengaruh negatif terhadap struktur modal. Sedangkan penelitian Setianne dan Handayani (2011) menyatakan bahwa kepemilikan manajerial tidak memiliki pengaruh terhadap struktur modal. Hipotesis yang dapat diajukan adalah :

Ha7: Ada pengaruh kepemilikan manajerial terhadap struktur modal

METODA PENELITIAN

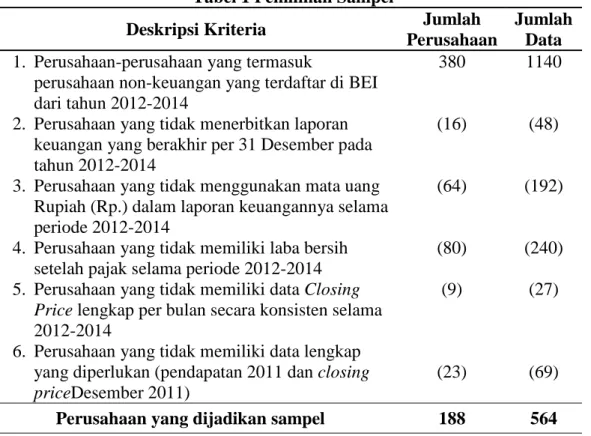

Penelitian menggunakan metode purposive sampling. Kriteria yang ditetapkan untuk pemilihan sampel yang akan digunakan ditunjukkan dalam tabel 1.

Tabel 1 Pemilihan Sampel

Deskripsi Kriteria Jumlah Perusahaan

Jumlah Data

1. Perusahaan-perusahaan yang termasuk

perusahaan non-keuangan yang terdaftar di BEI dari tahun 2012-2014

380 1140

2. Perusahaan yang tidak menerbitkan laporan keuangan yang berakhir per 31 Desember pada tahun 2012-2014

(16) (48)

3. Perusahaan yang tidak menggunakan mata uang Rupiah (Rp.) dalam laporan keuangannya selama periode 2012-2014

(64) (192)

4. Perusahaan yang tidak memiliki laba bersih setelah pajak selama periode 2012-2014

(80) (240)

5. Perusahaan yang tidak memiliki data Closing Price lengkap per bulan secara konsisten selama 2012-2014

6. Perusahaan yang tidak memiliki data lengkap yang diperlukan (pendapatan 2011 dan closing priceDesember 2011)

(9)

(23)

(27)

(69)

Perusahaan yang dijadikan sampel 188 564

Sumber: Data yang telah dikumpulkan

Struktur Modal

struktur modal merupakan gambaran dari pembiayaan permanen perusahaan yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham.

DR = Total Liabilities / Total Assets

Struktur Asset

Struktur asset menggambarkan nilai perusahaan, semakin besar asset yang dimiliki sebuah perusahaan, maka semakin besar nilai perusahaan tersebut.

TA = Fixed Assets / Total Assets

Profitabilitas

Profitabilitas merupakan sebuah laba yang didapatkan oleh perusahaan atau selisih yang ada antara modal awal dengan modal akhir yang dimiliki oleh perusahaan.

ROA = Net Income / Average Total Assets

Ukuran Perusahaan

Ukuran perusahaan menunjukkan banyaknya asset yang dimiliki perusahaan dan menentukan keputusan bagi investor untuk menanam investasi di perusahaan tersebut.

SIZE = Ln (Total Assets)

Pertumbuhan Pendapatan

Pertumbuhan pendapatan menunjukkan penurunan ataupun kenaikan penjualan atau pendapatan yang dialami oleh perusahaan dari tahun ke tahun.

GR = ( Rev(t) - Rev(t-1) ) / Rev(t-1)

Likuiditas adalah kemampuan perusahaan dalam membayar kewajiban atau hutangnya

CR = Short-term Assets / Total Liabilities

Risiko Bisnis

Menurut Gitman (2009) dalam Seftianne dan Handayani (2011) risiko bisnis merupakan risiko dari perusahaan saat tidak mampu menutupi biaya operasionalnya dan dipengaruhi oleh stabilitas pendapatan dan biaya.

RISK = STD Return Saham Return saham dapat dihitung dengan cara:

Return = Pi(t) – Pi(t-1) Pi(t-1) Pi(t) Closing Price bulanan pada bulan t

Pi(t-1) Closing Price bulanan pada bulan t-1

STD Standard Deviasi

Kepemilikan Manajerial

Kepemilikan Manajerial (KM) adalah jumlah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan. pengukuran yang digunakan bersifat dummy. Bagi perusahaan yang terdapat kepemilikan manajerial akan diberi nilai 1 dan bagi perusahaan yang tidak ada kepemilikan manajerialnya diberi nilai 0.

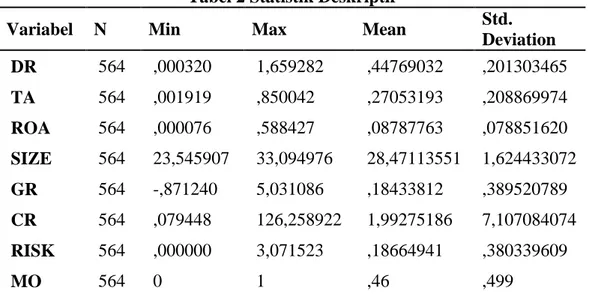

HASIL PENELITIAN

Tabel 2 dibawah ini menunjukkan hasil dari pengujian statistik deskriptif yang telah dilakukan:

Tabel 2 Statistik Deskriptif

Variabel N Min Max Mean Std.

Deviation DR 564 ,000320 1,659282 ,44769032 ,201303465 TA 564 ,001919 ,850042 ,27053193 ,208869974 ROA 564 ,000076 ,588427 ,08787763 ,078851620 SIZE 564 23,545907 33,094976 28,47113551 1,624433072 GR 564 -,871240 5,031086 ,18433812 ,389520789 CR 564 ,079448 126,258922 1,99275186 7,107084074 RISK 564 ,000000 3,071523 ,18664941 ,380339609 MO 564 0 1 ,46 ,499

Sumber: Hasil Pengolahan Data dengan SPSS

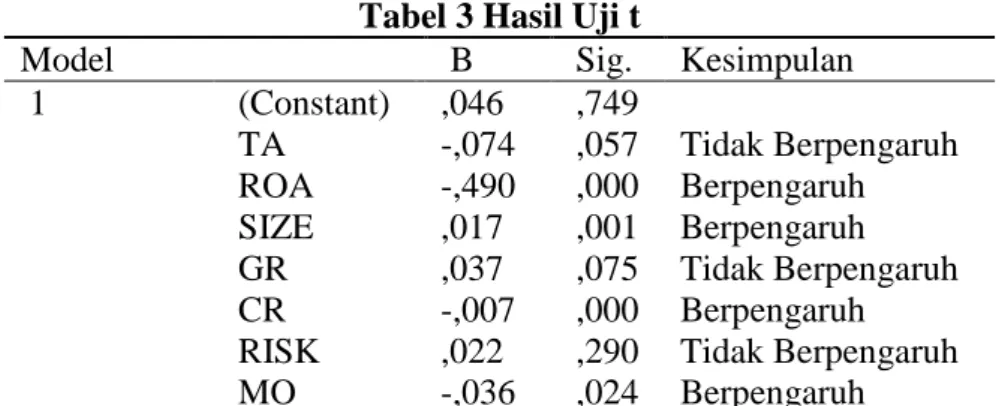

Tabel 3 Hasil Uji t

Model B Sig. Kesimpulan

1 (Constant) ,046 ,749 TA -,074 ,057 Tidak Berpengaruh ROA -,490 ,000 Berpengaruh SIZE ,017 ,001 Berpengaruh GR ,037 ,075 Tidak Berpengaruh CR -,007 ,000 Berpengaruh

RISK ,022 ,290 Tidak Berpengaruh

MO -,036 ,024 Berpengaruh

a. Dependent Variable: DR

Sumber: Pengolhan Data dengan SPSS

Hasil uji t menunjukkan bahwa variabel struktur aset memiliki koefisien negatif sebesar -0,074 dan tingkat signifikansi struktur aset sebesar 0,057, lebih besar daripada alpha (α=0,05), maka Ha1 tidak dapat diterima. Artinya, struktur aset tidak berpengaruh terhadap struktur modal.

Hasil uji t menunjukkan bahwa variabel profitabilitas memiliki koefisien negatif sebesar -0,490 dan tingkat signifikansi profitabilitas sebesar 0,000, lebih kecil dari alpha

(α=0,05), maka Ha2 dapat diterima.

Artinya, profitabilitas berpengaruh negatif terhadap struktur modal. Hal ini disebabkan jika profitabilitas suatu perusahaan semakin besar maka struktur modal akan semakin kecil. Karena suatu perusahaan yang memiliki laba yang besar akan lebih cenderung untuk meminjam banyak uang.

Hasil uji t menunjukkan bahwa variabel ukuran perusahaan memiliki koefisien positif sebesar 0,017 dan tingkat signifikansi ukuran perusahaan 0,001, lebih kecil dari alpha (α=0,05),

maka Ha3 dapat diterima. Artinya,

ukuran perusahaan berpengaruh positif terhadap struktur modal. Hal ini menunjukkan semakin besar ukuran perusahaan maka semakin besar struktur modal. Karena suatu

perusahaan yang besar akan lebih mudah dalam melakukan peminjaman hutang dan lebih mudah untuk menarik investor untuk menanamkan modalnya dalam perusahaan tersebut.

Hasil uji t menunjukkan bahwa variabel pertumbuhan pendapatan memiliki koefisiean positif sebesar 0,037 tingkat signifikansi

pertumbuhan pendapatan sebesar

0,075, lebih besar dari alpha (α=0,05),

maka Ha4 tidak dapat diterima.

Artinya, pertumbuhan pendapatan tidak berpengaruh terhadap struktur modal.

Hasil uji t menunjukkan bahwa variabel likuiditas memiliki koefisien negatif sebesar -0,007 dan tingkat signifikansi likuiditas sebesar 0,000,

lebih kecil dari alpha (α=0,05), maka

Ha5 dapat diterima. Artinya, likuiditas

berpengaruh negatih terhadap struktur modal. Hal ini menunjukkan semakin besar likuiditas maka semakin kecil struktur modal. Karena perusahaan yang likuiditasnya lancar atau perusahaan yang memiliki kondisi keuangan yang sehat (dapat melunasi keajiban-kewajiban jangka pendek) lebih sedikit menggunakan pinjaman jangka panjang.

Hasil uji t menunjukkan bahwa variabel risiko bisnis memiliki koefisien positif sebesar 0,022 dan

tingkat signifikansi risiko bisnis sebesar 0,290, lebih besar dari alpha

(α=0,05), maka Ha6 tidak dapat

diterima. Artinya, risiko bisnis tidak berpengaruh terhadap struktur modal.

Hasil uji t menunjukkan bahwa variabel kepemilikan manajerial memiliki koefisien negatif sebesar -0,036 dan tingkat signifikansi kepemilikan manajerial sebesar 0,024,

lebih kecil dari alpha (α=0,05), maka

Ha7 dapat diterima. Artinya,

kepemilikan manajerial berpengaruh negatif terhadap struktur modal. Hal ini disebabkan semakin banyak kepemilikan manajerial maka semakin kecil struktur modal. Pemegang saham yang merupakan dewan direksi perusahaan akan lebih memilih menggunakan dana eksternal atau peminjaman, karena dewan direksi lebih memprioritaskan para pemegang saham agar mendapatkan pembagian dividen.

PENUTUP

Sesuai dengan hasil yang peneliti dapatkan dari pengujian hipotesis yang telah dilakukan, dapat disimpulkan bahwa Profitabilitas (ROA), Ukuran Perusahaan (SIZE), Likuiditas (CR), dan Kepemilikan Manajerial (MO) berpengaruh terhadap Struktur Modal (DR). Sementara Struktur Aset (TA), Pertumbuhan Pendapatan (GR), dan Risiko Bisnis (RISK) tidak berpengaruh terhadap Struktur Modal (DR).

Peneliti juga menyadari adanya keterbatasan dalam penelitian ini, keterbatasan tersebut antara lain adalah penelitian ini hanya menggunakan periode penelitian yang relatif pendek, yaitu tiga tahun, dari tahun 2012 sampai dengan tahun 2014. Mengingat bahwa penelitian-penelitian lain menggunakan periode penelitian yang lebih panjang dari tiga tahun, sehingga dapat lebih mengungkapkan situasi yang sesungguhnya terjadi. Penelitian ini

belum memenuhi uji heteroskedastisitas dan uji autokorelasi. Penelitian ini hanya menggunakan tujuh variabel independen, yaitu struktur aset, profitabilitas, ukuran perusahaan, pertumbuhan pendapatan, likuiditas, risiko bisnis, dan kepemilikan manajerial.

Untuk mengatasi keterbatasan yang ada, rekomendasi yang dapat diberikan dari peneliti adalah menambahkan periode penelitian (lebih dari tiga tahun), sehingga lebih mewakili keadaan perusahaan dalam jangka panjang, misalnya menjadi empat tahun atau lebih. Peneliti selanjutnya diharapkan dapat mengatasi masalah heteroskedastisitas dan autokorelasi yang terjadi dalam penelitian ini. Menambahkan variabel independen lainnya kedalam penelitian yang akan dilakukan dan diharapkan mempunyai pengaruh terhadap struktur modal, karena masih banyak variabel-variabel lain yang dapat berpengaruh terhadap struktur modal.

REFERENSI:

Damayanti. 2013. Pengaruh Struktur Aktiva, Ukuran Perusahaan, Ukuran Perusahaan, Peluang Pertumbuhan dan Profitabilitas Terhadap Struktur Modal. Jurnal Perspektif Bisnis, Vol.1, No.1: 17-32.

Daulay, M. Toyib. 2009. Pengaruh Size, Profitability, dan Growth Of Assets Terhadap Struktur Modal Pada Industri Makanan dan Minuman yang Go-Public di Bursa Efek Indonesia. Jurnal Ilmiah Abdi Ilmu, Vol. 2, No.2: 202-222.

Dewi, Sri Mahatma dan Ary Wirajaya. 2013. Pengaruh Struktur Modal, Profitabilitas dan Ukuran Perusahaan Pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana 4.2: 358-372.

Ferdiansya, Syahril dan Insurhadi. 2013.Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen & Bisnis Sriwijaya, Vol.11, No.2: 83-180.

Furi, Vina Ratna dan Saifudin. 2012. Faktor-Faktor yang Mempengaruhi Struktur Modal (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2009-2010). Juraksi, Vol.1, No.2: 49-62.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Semarang : Penerbit Universitas Diponegoro.

Hani, Syafrida dan Dilla Ainur Rahmi. 2014. Analisis Pertumbuhan Penjualan dan Struktur Aktiva terhadap Struktur Pendanaan Eksternal. Jurnal Manajemen & Bisnis, Vol.14, No.01.

Joni dan Lina. 2010. Faktor-Faktor yang Mempengaruhi Struktur Modal. Jurnal Bisnis dan Akuntansi, Vol.12, No.2: 81-96.

Margaretha, Farah dan Rizky Ramadhan, 2010. Faktor-Faktor yang Mempengaruhi Struktur Modal pada Industri Manufaktur di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi, Vol.12, No.2: 119-130.

Moniaga, Fernandes. 2013. Struktur Modal, Profitabilitas dan Struktur Biaya Terhadap Nilai Perusahaan Industri Keramik, Porcelen dan Kaca Periode 2007-2011. Jurnal EMBA, Vol.1, No.4: 433-442.

Najjar, Naser dan Krassimir Petrov. 2011. Capital Structure of Insurance Companies in Bahrain. International Journal of Business and Management, Vol.6, No.11: 138-145

Rambe, Muis Fauzi. 2013. Pengaruh Struktur Modal dan Profitabilitas terhadap Kebijakan Hutang pada Perusahaan Makanan dan Minuman di Indonesia. Jurnal Manajemen & Bisnis, Vol.13, No.01.

Ross, Stephen A., Westerfield, Randolph W., Jordan, Bradford D., Wong, Raymond dan Ben Wong. 2015. Essentials of Corporate Finance.

Rumende, Angellica J.M. 2013. Struktur Aktiva, Struktur Modal, Operating Leverage Pengaruhnya Terhadap Aliran Kas Bebas Dan Pertumbuhan Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Jurnal EMBA, Vol.1, No.4: 964-972.

Sari, Ayu Pudak. 2014. Faktor – Faktor Yang Memengaruhi Struktur Modal Pada Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2012. E-Jurnal Akuntansi Universitas Udayana 7.1: 33-47.

Sari, Devi Verena dan A. Mulyo Haryanto. 2013. Pengaruh Profitabilitas, Pertumbuhan Aset, Ukuran Perusahaan, Struktur Aktiva dan Likuiditas Terhadap Struktur Modal pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2008-2010. Diponegoro Journal of Management, Vol.2, No.3: 1.

Seftianne dan Ratih Handayani. 2011. Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Manufaktur. Jurnal Bisnis dan Akuntansi, Vol.13, No.1: 39-56.

Sekaran, Uma. 2006. Research Methods for Business. Jakarta : Penerbit Salemba Empat.

Sekaran, Uma dan Roger Bougie. 2013. Research Methods for Business. United Kingdom : Penerbit John Wiley & Sons Ltd.

Subramanyam. 2013. Financial Statement Analysis. United State : Penerbit McGRAW

Wijaya, Andre Sucita dan Made Karya Utama. 2014. Pengaruh Profitabilitas, Struktur Aset, dan Pertumbuhan Penjualan Terhadap Struktur Modal Serta Harga Saham. E-Jurnal Akuntansi Universitas Udayana 6.3: 514-530.

Wimelda, Linda dan Aan Marlinah. 2013. Variabel-Variabel yang Mempengaruhi Struktur Modal pada Perusahaan Publik Sektor Non Keuangan. Media Bisnis,