BAB II

TINJAUAN PUSTAKA

2.1 Ruang Lingkup dan Pengertian Biaya Produksi

Defenisi biaya produksi menurut Mulyadi (1993:231) adalah sebagai berikut : “Biaya produksi adalah biaya yang berhubungan dengan pembuatan suatu produk”.

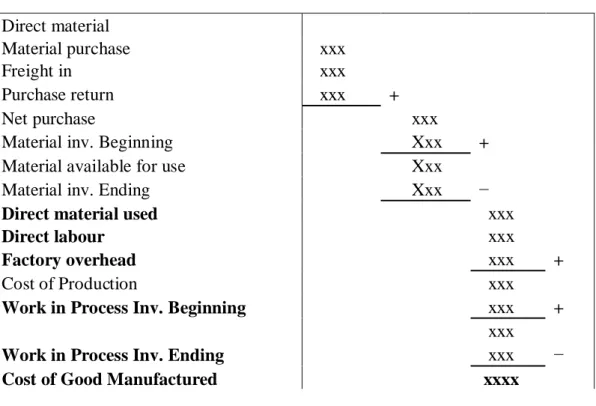

Tabel 2.1 Isi Laporan Biaya Produksi Data Produksi

-Barang Dalam Proses (BDP) awal -Barang yang dimasukkan dalam proses -Produk yang selesai

-Barang Dalam Proses (BDP) akhir Biaya Yang Dibebankan

-Biaya yang dikeluarkan pada periode laporan, baik total maupun per-unit -Biaya per-unit = Total Biaya : Unit Ekuivalen

Perhitungan Harga Pokok

-Jumlah yang dibebankan pada produksi jadi

Tabel 2.2 Perhitungan Harga Pokok Produksi Direct material Material purchase xxx Freight in xxx Purchase return xxx + Net purchase xxx

Material inv. Beginning Xxx +

Material available for use Xxx

Material inv. Ending Xxx −

Direct material used xxx

Direct labour xxx

Factory overhead xxx +

Cost of Production xxx

Work in Process Inv. Beginning xxx +

xxx

Work in Process Inv. Ending xxx −

Cost of Good Manufactured xxxx

Menurut Usry dan Hammer (1994:145) biaya produksi terdiri dari : 1. Biaya Bahan Baku

Adalah bahan baku yang digunakan dalam proses produksi pada periode yang bersangkutan. Untuk menghitung biaya bahan baku atau bahan baku yang dipergunakan di dalam proses produksi, adalah sebagai berikut : persediaan bahan baku awal periode ditambah pembelian bersih dikurangi persediaan bahan baku akhir periode.

2. Biaya Tenaga Kerja

Adalah semua balas jasa yang diberikan oleh perusahaan kepada semua karyawan. Sesuai dengan fungsi di mana karyawan bekerja, biaya tenaga kerja dapat digolongkan ke dalam biaya tenaga kerja produksi, biaya tenaga kerja pemasaran, biaya tenaga kerja administrasi dan umum. Biaya tenaga kerja produksi digolongkan ke dalam biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung.

Biaya tenaga kerja langsung adalah balas jasa yang diberikan kepada karyawan produksi yang manfaat dapat diidentifikasikan atau diikuti jejaknya pada produk tertentu yang dihasilkan perusahaan.

Biaya tenaga kerja tidak langsung adalah balas jasa yang diberikan kepada karyawan produksi yang manfaat tidak dapat diidentifikasikan atau diikuti jejaknya pada produk tertentu yang dihasilkan perusahaan

Adalah semua jenis biaya, kecuali biaya bahan baku dan biaya tenaga kerja langsung, yang diperlukan dalam produksi. Misalnya : Biaya listrik pabrik, biaya reparasi dan pemeliharaan mesin pabrik.

Untuk memberikan data yang relevan dan berguna bagi manajemen, biaya harus diklasifikasikan dengan cara dihubungkan dengan produk, dihubungkan dengan fungsi di perusahaan, kaitannya dengan volume/kegiatan perusahaan, dikaitkan dengan departemen produksi, dikaitkan dengan periode pembebanan. Data biaya memberikan informasi dalam menetapkan baik harga pokok produksi maupun harga pokok penjualan. Penetapan harga pokok tersebut diperlukan untuk menyusun laporan laba rugi dan neraca perusahaan.

2.3 Ruang Lingkup Akuntansi Pertanggungjawaban 2.3.1 Pengertian Akutansi Pertanggungjawaban

Timbulnya pertanggungjawaban dalam suatu organisasi atau perusahaan karena adanya pendelegasian wewenang. Pada saat perusahaan masih kecil dan sederhana, manajer dapat mengambil keputusan dan mengawasi pelaksanaan keputusan itu sendiri. Tetapi dengan berkembangnya perusahaan dan bertambahnya transaksi yang terjadi, maka pengawasan atau pengendalian secara langsung sukar untuk dilakukan oleh manjer. Karena itu manajer harus mendelegasikan wewenang pada anggota lainnya di perusahaan untuk dapat mengambil keputusan dari masalah-masalah yang dihadapi bagian dari organisasi yang menjadi tanggungjawabnya. Adanya wewenang mengharuskan tiap anggota bertanggungjawab terhadap tindakan atau keputusan yang dibuatnya.

Defenisi Akuntansi Pertanggungjawaban menurut Hansen dan Mowen (1999:63) “Akuntansi Pertanggungjawaban adalah sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan para manajer untuk mengoperasikan pusat

Dapat dipahami bahwa akuntansi pertanggungjawaban adalah suatu sistem yang menerapkan pengumpulan biaya dan penghasilan dari tiap pusat pertanggungjawaban yang ada dalam suatu perusahaan, dengan maksud agar dapat ditelusuri penyimpangan-penyimpangan yang terjadi dari anggaran yang telah ditentukan sebelumnya. Dapat dibuat kesimpulan bahwa akuntansi pertanggungjawaban merupakan suatu sistem akuntansi yang membagi struktur organisasi atas bagian-bagian atau pusat-pusat pertanggungjawaban, dimana orang-orang pada pusat–pusat pertanggungjawaban memiliki otoritas dan tanggung jawab yang jelas. Dari pusat pertanggungjawaban tersebut dikumpulkan dan dilaporkan hasil-hasil dari prestasi yang dicapai.

2.3.2 Tujuan dan Manfaat Akuntansi Pertanggungjawaban

Tujuan akuntansi pertanggungjawaban menurut Anthony, Robert N, Vijay Govindarajan (2001:541) adalah sebagai berikut : “ Responsibility accounting collects and report planned and actual accounting information about the inputs and outputs of responsibility center”. Dalam akuntansi pertanggungjawaban, pengumpulan dan pelaporan biaya dilakukan oleh setiap pusat pertanggungjawaban. Dari laporan tersbut dapat dilihat perbedaan antara anggaran dan realisasi dari sumber daya yang dikonsumsi.

Manfaat akuntansi pertanggungjawaban berdasarkan informasi masa yang akan datang bermanfaat untuk penyusunan anggaran, sedangkan berdasarkan informasi masa lalu bermanfaat sebagai penilai kinerja manajer pusat pertanggungjawaban dan pemotivasian manajer. Menurut Mulyadi (2001:175-178) manfaat-manfaat tersebut sebagai berikut :

1. Sebagai dasar penyusunan anggaran

Proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran dalam usaha pencapaian sasaran perusahaan. Dalam proses penyusunan anggaran ditetapkan siapa yang akan berperan dalam melaksanakan sebagian aktivitas pencapaian sasaran perusahaan dan ditetapkan pula sumber daya yang disediakan bagi pemegang peran tersebut untuk memungkinkan melaksanakan perannya. Sumber daya yang disediakan untuk memungkinkan manajer berperan dalam usaha pencapaian sasaran perusahaan tersebut diukur dengan satuan moneter standar berupa informasi akuntansi. Oleh karena itu, penyusunan anggaran hanya mungkin dilakukan jika tersedia informasi akuntansi pertanggungjawaban yang mengukur berbagai nilai sumber daya yang disediakan bagi setiap manajer yang berperan dalam usaha pencapaian sasaran yang telah ditetapkan dalam tahun anggaran. Dengan demikian anggaran berisi akuntansi pertanggungjawaban yang mengukur nilai sumber daya yang disediakan selama tahun anggaran bagi manajer yang diberi peran untuk pencapaian sasaran perusahaan.

2. Sebagai penilaian kinerja manajer pusat pertanggungjawaban Informasi akuntansi pertanggungjawaban merupakan informasi penting dalam proses perencanaan dan pengendalian aktivitas organisasi, karena itu informasi tersebut menekankan hubungan antara informasi tersebut menekankan hubungan antara informasi dengan manajer yang bertanggungjawaban terhadap perencanaan dan realisasinya. Pengendalian dapat dilakukan dengan cara memberikan peran kepada setiap manajer untuk merencanakan biaya atau pendapatan yang menjadi tanggungjawabnya, dan kemudian menyajikan informasi realisasi pendapatan atau biaya tersebut menurut manajer yang bertanggungjawab. Dengan demikian, informasi akuntansi pertanggungjawaban mencerminkan skor yang dibuat oleh setiap manajer dalam menggunakan berbagai sumber daya untuk melaksanakan peran manajer tersebut dalam mencapai sasaran perusahaan.

3. Sebagai alat pemotivasi manajer

Motivasi adalah proses prakarsa dilakukannya suatu tindakan secara sadar dan bertujuan. Pemotivasi adalah sesuatu yang digunakan untuk mendorong timbulnya prakarsa seseorang untuk melakukan tindakan secara sadar dan bertujuan. Orang akan memiliki motivasi jika ia memiliki nilai penghargaan yang tinggi atau jika ia berkeyakinan bahwa suatu kinerja akan diberi penghargaan adalah tinggi, dan alat ukur kinerja tersebut menggunakan informasi akuntansi pertanggungjawaban.

2.3.3 Karakteristik Akuntansi Pertanggungjawaban

Terdapat empat karakteristik sistem akuntansi pertanggungjawaban menurut Mulyadi (2001:191) yaitu :

1. Adanya identifikasi pusat pertanggungjawaban

2. Standar ditetapkan sebagai tolak ukur kinerja manajer

3. Kinerja manajer diukur dengan membandingkan realisasi dengan anggaran

4. Manajer secara individual diberi penghargaan atau hukuman berdasarkan kebijakan manajemen yang lebih tinggi.

Berdasarkan karakteristik tersebut dapat dijelaskan bahwa sistem akuntansi pertanggungjawaban mengidentifikasikan pusat pertanggungjawaban berbagai unti organisasi seperti departemen, keluarnya produk, tim kerja atau individu yang membebankan tanggung jawab kepada individu yang diberi wewenang. Tanggung jawab ini dibatasi dalam satuan keuangan.

Anggaran berisi biaya standar yang diperlukan untuk mencapai sasaran yang telah ditetapkan. Anggaran merupakan ukuran manajer pusat pertanggungjawaban biaya dalam mewujudkan sasaran yang ditetapkan dalam anggaran.

Pelaksanaan anggaran merupakan penggunaan sumber daya oleh manajer pusat pertanggungjawaban dalam mewujudkan sasaran yang telah ditetapkan dalam anggaran. Penggunaan sumber daya ini didukung dengan informasi akuntansi pertanggungjawaban yang mencerminkan ukuran kinerja manajer pusat pertanggungjawaban dalam mencapai sasaran anggaran. Pada prinsipnya individu hanya dimintai pertanggungjawaban atas biaya yang dapat dipengaruhi secara signifikan, sehingga dapat memungkinkan mereka untuk memantau pelaksanaan anggaran mereka.

Sistem penghargaan dan hukuman dirancang untuk memacu para manajer dalam mengelola biaya untuk mencapai target standar biaya yang dicantumkan dalam anggaran. Atas dasar evaluasi penyebab terjadinya penyimpangan biaya yang direalisasikan dari biaya yang dianggarkan, para manajer secara individual diberi penghargaan atau hukuman menurut aturan yang telah ditetapkan oleh manajer yang lebih tinggi.

2.3.4 Pusat Pertanggungjawaban

2.3.4.1 Pengertian Pusat Pertanggungjawaban

Dalam konsep akuntansi pertanggungjawaban terdapat sistem pembentukan unit-unit organisasi sebagai pusat pertanggungjawaban. Suatu pusat pertanggungjawaban dibentuk guna mencapai tujuan tertentu yang secara individual diharapkan dapat membantu pencapaian tujuan suatu organisasi secara keseluruhan.

Menurut Supriyono (2001:326) “Pusat pertanggungjawaban adalah unit organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab atas aktivitas-aktivitas pusat pertanggungjawaban”.

Kesimpulan yang dapat diambil dari pengertian pusat pertanggungjawaban adalah bahwa pusat pertanggungjawaban merupakan suatu unit organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab melaksanakan tugasnya dalam aktivitas-aktivitas setiap pusat pertanggungjawaban.

2.3.4.2 Jenis-Jenis Pusat Pertanggungjawaban

Supriyono (2001:14) menjelaskan pusat pertanggungjawaban dalam suatu organisasi dapat diklasifikasikan sebagai berikut :

1. Pusat Biaya

Pusat Biaya adalah suatu pusat pertanggungjawaban atau suatu unit organisasi yang prestasi manajernya dinilai atas dasar biaya dalam pusat pertanggungjawaban yang dipimpinnya.

2. Pusat Pendapatan

Pusat Pendapatan adalah suatu pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar pendapatan dalam pusat pertanggungjawaban yang dipimpinnya.

3. Pusat Laba

Pusat Laba adalah suatu pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar selisih pendapatan dan biaya dalam pusat pertanggungjawaban yang dipimpinnya.

4. Pusat Investasi

Pusat Investasi adalah suatu pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar pendapatan, biaya, dan sekaligus aktiva atau modal atau investasi pada pusat pertanggungjawaban yang dipimpinnya. Ukuran prestasi manajer dapat berupa rasio antara laba dengan investasi yang digunakan untuk memperoleh laba tersebut, ukuran ini disebut dengan kembalian investasi atau Return On Investment (ROI) yang rumus perhitungannya adalah laba dibagi investasi.

2.3.5 Syarat-syarat Penerapan Akuntansi Pertanggungjawaban

Agar akuntansi pertanggungjawaban dapat diterapkan di perusahaan dan dapat terlaksana sesuai dengan tujuan, menurut Mulyadi (1997:348) diperlukan beberapa persyaratan sebagai berikut :

1. Terdapat struktur organisasi yang menetapkan secara jelas dan tegas dalam pembagian tugas, wewenang dan tanggungjawab tiap tingkat manajemen.

2. Penyusunan anggaran biaya yang dilakukan oleh setiap tingkat manajemen dalam organisasi perusahaan.

3. Penggolongan biaya sesuai dengan dapat tidaknya biaya dikendalikan oleh suatu organisasi manajer pusat pertanggungjawaban tertentu di organisasi.

4. Dapat mengklasifikasikan dan memberi kode rekening yang disesuaikan dengan tingkat manajemen dalam perusahaan.

5. Sistem pelaporan biaya kepada manajemen yang bertanggungjawab.

Unsur terpenting dalam menjalankan aktivitas pertanggungjawaban adalah kesediaan para manajer pusat pertanggungjawaban untuk menerima wewenang dan tanggung jawab yang dibebankan kepada mereka. Tanpa adanya kesediaan manajer yang bersangkutan dalam menerima wewenang dan tanggung jawab, akan sulit sistem akuntansi pertanggungjawaban dapat dilaksanakan dengan baik.

2.3.5.1 Struktur Organisasi Sebagai Pola Pendelegasian Wewenang

Struktur organisasi merupakan hal yang penting dalam perusahaan dan merupakan salah satu syarat dalam menerapkan akuntansi pertanggungjawaban. Untuk mencapai tujuan perusaahan tidak terlepas dari pembentukan struktur organisasi.

Dalam struktur organisasi ditetapkan ruang lingkup wewenang setiap individu, sehingga setiap individu hanya mempertanggungjawabakan apa yang menjadi wewenangnya dan mengetahui kepada siapa ia harus bertanggungjawab.

Menurut Supriyono (2001:201) dalam hubungannya dengan tingkat pertanggungjawaban dalam suatu perusahaan, dapat diklasifikasikan menjadi dua bagian :

1. Organisasi Fungsional

Organisasi fungsional atau disebut juga organisasi sentralisasi adalah organisasi yang setiap manajernya bertanggungjawab atas aktivitas operasi perusahaan berdasarkan fungsi manajer bersangkutan. Biasanya manajer tingkat atas yang berperan untuk mengambil keputusan hanya pimpinan tertinggi yang

bertanggungjawab terhadap penghasilan dan biaya yang terjadi dalam perusahaan.

2. Organisasi Divisional

Organisasi divisional adalah organisasi yang aktivitas atau kegiatan fungsional dilaksanakan untuk tiap unit kerja dalam ruang lingkup organisasi itu sendiri. Tujuan proses divisional adalah untuk pendelegasian otoritas kerja yang lebih besar kepada manajer operasional.

2.3.5.2 Pengertian Biaya Terkendali dan Biayu Tidak Terkendali

Di dalam pengumpulan dan pelaporan biaya setiap pusat pertanggungjawaban harus dipisah antara biaya yang dapat dikendalikan (controllable cost) dengan biaya yang tidak dapat dikendalikan (uncontrollable cost). Definisi biaya terkendali dan tidak terkendali menurut Supriyono (2001:15) yaitu :

“ Biaya terkendali adalah biaya yang dapat dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban tertentu dalam jangka waktu tertentu. Sedangkan biaya tidak terkendali adalah biaya yang tidak dipengaruhi secara signifikan oleh seorang manajer pusat pertanggungjawaban tertentu dalam jangka waktu tertentu ”.

Dari definisi-definisi tersebut diatas, dapat disimpulkan bahwa biaya terkendali merupakan biaya yang secara langsung dapat dipengaruhi oleh seorang manajer suatu pusat pertanggugnjawaban dalam periode tertentu. Sedangkan biaya tidak terkednali merupakan biaya tidak secara langsung dipengaruhi oleh manajer pusat pertanggungjawaban dalam suatu periode tertentu. Biaya terkendali biaya yang tidak terkendali dalam suatu perusahaan harus dipisahkan secara tegas dan jelas, karena tidak semua biaya yang terjadi dalam suatu pusat petanggungjawaban, maka dalam pengumpulan dan pelaoran biaya setiap pusat pertanggungjawaban harus dipisahkan antara biaya terkendali dan biaya tidak terkendali.

Pada kenyataannya seringkali ditemui kesulitan dalam memisahkan biaya menjadi biaya terkendali dan biaya tidak terkendali, namun terdapat pedoman untuk menetapkan apakah suatu biaya dapat dibebankan sebagai tanggung jawab seorang manajer pusat pertanggungjawaban atau tidak, yang dikemukakan oleh Mulyadi (2001:164) sebagai berikut :

1. Jika seorang manajer memiliki wewenang, baik dalam perolehan maupun penggunaan jasa, ia harus dibebani dengan biaya tersebut.

2. Jika seorang manajer dapat secara signifikan mempengarui jumlah biaya tertentu melalui tindakannya sendiri, ia dapat dibebani dengan biaya tersebut.

3. Meskipun seorang manajer tidak dapat secara signifikan mempengaruhi jumlah biaya tertentu melalui tindakan langsungnya sendiri, ia juga dapat dibebani biaya tersebut, jika manajemen puncak menghendaki agar menaruh perhatian, sehingga ia dapat membantu manajer lain bertanggungjawab untuk mempengaruhi biaya tersebut.

Menurut Supriyono (2001:15), biaya-biaya yang tidak terkendalikan oleh manajer suatu pusat pertanggungjawaban tertentu dapat diubah menjadi biaya yang terkendali dengan cara :

1. Mengubah wewenang dan tanggung jawab pengambilan keputusan biaya.

2. Mengubah biaya dari biaya tidak langsung yang pembebanannya secara langsung pada pusat pertanggungjawaban.

Pemisahan biaya terkendali dan biaya tidak terkendali pada pusat pertanggungjawaban sangat penting agar tidak terjadi penyelewengan terhadap penggunaan biaya-biaya tertenut dan agar setiap penyimpangan biaya dapat diketahui dengan jelas pihak-pihak mana yang harus bertanggungjawab.

2.3.5.3 Klasifikasi dan Kode Rekening Untuk Akuntansi Pertanggungjawaban

Pemberian kode rekening diperlukan untuk memudahkan mencari perkiraan yang dibutuhkan, memudahkan proses pencatatan, pengklasifikasian, dan pelaporan data akuntansi. Agar dapat mengetahui dan membedakan perkiraan-perkiraan tersebut, maka kode yang diberikan harus disusun secara konsisten.

Menurut Mulyadi (2001:179). Ada 5 metode pemberian kode rekening yaitu :

1) Kode angka atau alphabet urut 2) Kode angka blok

3) Kode angka kelompok 4) Kode angka decimal

5) Kode angka unrut didahului dengan huruf.

Sistem pengkodean yang lazim dipakai sekarang adalah kode kelompok dan kode blok.

1. Kode angka atau alphabet urut

Dalam pemberian kode ini, rekening buku besar diberi kode angka/huruf yang berurut. Kelemahan kode ini adalah jika terjadi perluasan jumlah rekening. Hal ini mengakibatkan perubahan menyeluruh terhadap kode rekening yang mempunyai kode yang lebih besar. Contoh kode angka adalah sebagai berikut :

a. Kas dan bank b. Investasi sementara c. Piutang

2. Kode angka blok (block code)

Kode yang diberkan untuk setiap klasifikasi tidak menggunakan urutan digit, tetapi dengan memberikan pada setiap biaya yang dimulai dengan angka tertentu dan diakhiri dengan angka tertenut yang merupakan suatu blok nomor kode.

Contoh :

Golongan perkiraan

3. Kode kelompok (group code)

Kode rekening Aktiva 100 - 199 Hutang 200 - 299 Modal 300 – 399 Pendapatan 400 – 499 Biaya 500 – 599

Kode ini mempunyai sifat-sifat sebagai berikut :

a. Posisi masing-masing angka mempunyai arti, angka paling kiri adalah kode kelompok dan angka yang paling kanan adalah jenis perkiraan.

b. Setiap kode kelompk akan terdiri dari angka-angka yang sudah diperkirakan lebih dahulu.

c. Setiap kode dalam klasifikasi menggunakan angka yang sama. d. Jika terjadi penambahan keluaran perkiraan, dapat dilakukan

dengan mengubah angka yang paling kiri.

Contoh : Kode rekening biaya dan arti posisi angka dalam setiap kode biaya adalah sebagai berikut :

5 X X X X XXX

Kelompok rekening biayaP. Pertanggungjawaban direksi P. Pertanggungjawaban departemen P. Pertanggungjawaban bagian Jenis biaya

Kode rekening yang paling sesuai untuk tujuan akuntansi pertanggungjawaban adalah berdasarkan kode kelompok, sebab pada kode kelompok ini posisi dari masing-masing angka yang digunakan mempunyai arti tersendiri dan juka terjadi perluasan wewenang dapat disesuaikan dengan mudah. Untuk kepentingan pengumpulan informasi akuntansi pertanggungjawaban, setiap psat pertanggungjawaban yang terdapat dalam srtuktur organisasi diberi kode (disebut kode organisasi) dengan contoh struktur kode sebagai berikut :

“Jenjang organisasi dibagi menjadi tiga tingkat: tingkat direksi, tingkat departemen, dan tingkat bagian. Oleh karena itu jenjang organisasi diberi kode dengan memakai tiga angka, yang setiap angka mencerminkan jenjang organisasi.Angka kesatu menunjukkan jenjang direksi, dan angka kedua menunjukkan jenjang departemen, sedangkan angka ketiga menunjukkan jenjang bagian”.

4. Kode Angka decimal

Desimal berarti persepuluhan. Kode angka decimal member kode angka terhadap klasifikasi yang membagi kelompok menjadi

maksimal 10 golongan yang lebih kecil dari sub kelompok, sebagai contoh :

1. Persediaan

1.1 Persediaan suku cadang 1.2 Persediaan bahan penolong 1.3 Persediaan bahan baku 1.4 Persediaan lain-lain

5. Kode angka urut didahului dengan huruf

Metode ini menggunakan kode berupa kombinasi angka dengan huruf. Setiap rekening diberi kode angka yang dimukanya dicantumkan huruf singkatan kelompok rekening tersebut. Misalnya AL 101 dan ATL 112. AL singkatan dari aktiva lancar, ATL singkatan dari aktiva tidak lancar.

Pemberian kode rekening tersebut, menurut Mulyadi (2001:128), harus memenuhi tujuan sebagai berikut :

a. Mengidentifikasi data akuntansi secara unik b. Meringkas data

c. Mengklasifikasi rekening atau transaksi d. Menyampaikan makna tertentu.

2.3.5.4 Sistem Pelaporan Dalam Akuntansi Pertanggungjawaban

Laporan pertanggungjawaban biaya disajikan untuk memungkinkan manajer melakukan pengelolaan biaya. Laporan pertanggungjawaban biaya yang dihasilkan oleh pusat-pusat pertanggungjawaban memuat biaya-biaya yang

dianggarkan, realisasi biaya yang terjadi, dan selisih biaya yang terjadi dengan anggaran biaya yang ditetapkan. Dengan demikian, bila terjadi penyimpangan yang signifikan, maka manajemen yang bersangkutan dapat melakukan tindakan koreksi yang diperlukan. Pengelolaan biaya yang baik memungkinkan perusahaan untuk mencapai sasarannya.

Menurut Usry and Hammer yang dialihbahasakan oleh Sirait dan Wibowo (1999:467), tujuan laporan pertanggungjawaban adalah :

1. Memberi informasi kepada manajer dan atasan mengenai pelaksanaan atas prestasi kerja dalam bidang-bidang yang dipertanggungjawabkan.

2. Mendorong para manajer dan atasan untuk mengambil tindakan langsung yang diperlukan guna memperbaiki prestasi kerja. Berdasarkan definisi tersebut, tujuan laporan pertanggungjawaban adalah memberikan informasi kepada para manajer dan supervisor mengenai kinerja mereka dalam area pertanggungjawaban dan untuk memotivasi para manajer dan supervisor dalam melakukan keseluruhan tindakan langsung yang diperlukan untuk meningkatkan kinerja mereka.

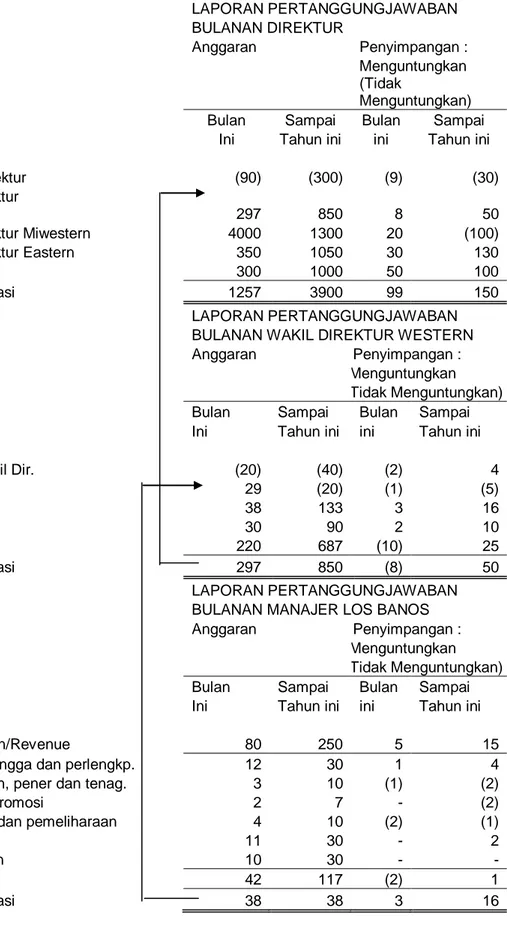

Sebagai contoh, format laporan yang digunakan oleh sebuah perusahaan dari Charles T. Horngren yang dialihbahasakan oleh Gunawan Hutauruk, MBA (1996:311) dimana perhatian pimpinan dipusatkan pada deviasi (penyimpangan) yang penting dari pos-pos yang dianggarkan.

TABEL 2.3 Akuntansi Pertanggungjawaban pada Berbagai Tingkat LAPORAN PERTANGGUNGJAWABAN BULANAN DIREKTUR Anggaran Penyimpangan : Menguntungkan (Tidak Menguntungkan)

Bulan Sampai Bulan Sampai

Ini Tahun ini ini Tahun ini

Kantor Direktur (90) (300) (9) (30)

Wakil Direktur

Western 297 850 8 50

Wakil Direktur Miwestern 4000 1300 20 (100)

Wakil Direktur Eastern 350 1050 30 130

Lain-Lain 300 1000 50 100

Laba Operasi 1257 3900 99 150

LAPORAN PERTANGGUNGJAWABAN BULANAN WAKIL DIREKTUR WESTERN

Anggaran Penyimpangan :

Menguntungkan

Tidak Menguntungkan)

Bulan Sampai Bulan Sampai

Ini Tahun ini ini Tahun ini

Kantor wakil Dir. (20) (40) (2) 4

Salinas 29 (20) (1) (5) Los Banos 38 133 3 16 Merced 30 90 2 10 Lain-lain 220 687 (10) 25 Laba Operasi 297 850 (8) 50 LAPORAN PERTANGGUNGJAWABAN BULANAN MANAJER LOS BANOS

Anggaran Penyimpangan :

Menguntungkan

Tidak Menguntungkan)

Bulan Sampai Bulan Sampai

Ini Tahun ini ini Tahun ini

Pendapatan/Revenue 80 250 5 15

Ur. Rmh-tangga dan perlengkp. 12 30 1 4

Pemanasan, pener dan tenag. 3 10 (1) (2)

Iklan dan promosi 2 7 - (2)

Perbaikan dan pemeliharaan 4 10 (2) (1)

Umum 11 30 - 2

Penyusutan 10 30 - -

Total Biaya 42 117 (2) 1

Dari tabel diatas menggambarkan tersajinya laporan biaya yang terstruktur, dimana terlihat adanya laporan pertanggungjawaban yang meningkat dari tingkat yang terbawah dan berjalan menuju tingkat yang tertinggi. Seluruh penyimpangan mungkin dibagi-bagi untuk analisa lebih lanjut. Tabel diatas juga menggambarkan bahwa setiap manajer dibawah direktur Western memberikan laporannya kepada direktur Western begitu juga Direktur akan menerima laporan dari masing-masing wakil direkturnya salah satunya adalah wakil direktur Western. Hasilnya, selain menyebabkan pimpinan tertinggi selalu mendapatkan informasi, akuntansi pertanggungjawaban juga membantu memberikan perangsang (insentif) bagi setiap manajer melalui laporan prestasi kerja (performance report).

2.4 Anggaran Sebagai Alat Perencanaan dan Pengendalian dalam Akuntansi Pertanggungjawaban.

2.4.1 Pengertian Anggaran

Menurut Mulyadi (2001:488), pengertian anggaran adalah sebagai berikut:

“Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran lain yang mencakup jangka waktu satu tahun. Anggaran merupakan suatu rencana kerja jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan program (Programming).”

Berdasarkan definis-definisi tersebut, dapa disimpulkan bahwa anggaran adalah rencana keigatan kerja manajemen yang terperinci mengenai perolehan dan penggunaan sumber-sumber daya perusahaan yang dinyatakan dalam satuan kuantitatif dalam suatu periode tertentu.

2.4.2 Karekteristik Anggaran

Karakteristik anggaran menurut Mulyadi (2001:490), adalah sebagai berikut :

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan.

2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Anggaran berisi komitmen atau kesanggupan manajemen, yang berarti, bahwa para manajer setuju untuk menerima tanggung jawab untuk mencaai sasaran yang ditetapkan dalam anggaran. 4. Usulan anggaran ditelaah dan disetujui oleh pihak yang

berwenag lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, anggaran hanya bias diubah dibawah kondisi tertentu.

6. Secara berkala kinerja keuangan sesungguhnya dibandingkan dengan anggaran dan selisihnya dianalisis dan dijelaskan.

Seperti telah dijelaskan di atas, anggaran berisi kuantifikasi keuangan rencana kerja untuk mencapai sasaran jangka waktu satu tahun, dimana dalam penyusunan anggaran juga merupakan proses penetapan peran setiap manajer untuk melaksanakan kegiatan untuk mencapai tujuan perusahaan. Anggaran ditelaah dan disetujui oleh pihak berwenang yang lebih tinggi dari penyusun anggaran. Karena anggaran berisi komitmen manajer penyusun anggaran, maka anggaran merupaka toalk ukur tertabik kinerja manajer. Oleh karena itu, tidaklah mudah melakukan revisi anggaran. Penyimpangan yang terjadi dalam pelaksanaan anggaran dianalisis dan dicari penyebabnya untuk dasar bagi penyusun anggaran dalam merancang tindakan koreksi yang diperlukan dan untuk penilaian kinerja penyusun anggaran.

2.4.3 Penyusunan Anggaran

Agar anggaran dapat berfungsi sebagai alat perencanaan dan sekaligus alat pengendalian, Mulyadi (2001:513) mengemukakan bahwa penyusunan anggaran harus memenuhi syarat sebagai berikut :

1. Partisipasi para manajer pusat pertanggungjawaban dalam proses penyusunan anggaran.

2. Organisasi Anggaran

3. Penggunaan informasi akuntnasi pertanggungjawaban sebagai alat pengirim pesan dalam proses penyusunana anggaran dan sebagai pengukur kinerja manajer dalam pelaksanaan anggaran. Ad.1 Partisipasi manajer dalam proses penyusunan anggaran

Setiap pusat pertanggungjawaban harus diikutsertakan dalam penyusunan, karena anggaran menggambarkan rencana kerja para manajer yang harus dilaksanakan dan sekaligusd sebagai tanda penilaian prestasi kerja mereka. Dengan keikutsertaan dalam penyusunan anggaran akan menimbulkan rasa tanggung jawab dan memotivai para manajer dalam mencapai tujuan perusahaan dalam organisasi.

Ad.2 Organisasi Anggaran

Proses penyusunan anggaran memerlukan organisasi yang memisahkan fungsi penyusunan anggaran, fungsi penelaah (review) dan pengeah anggaran (approval) usulan anggaran, dan fungsi administrasi anggaran. Setiap anggaran dilaksanakan dalam bagian atau departemen tertentu dalam perusahaan dalam rangka menyusun anggaran yang dapat dijadikan sebagai alat perencanaan dan pengendalian.

Ad. 3 Penggunaan informasi akuntansi pertanggungjawaban sebagai alat pengirim peran dalam proses penyusunan anggaran dan sebagai pengukur kinerja manajer dalam pelaksanaan anggaran.

Dalam proses penyusunan anggaran, informasi akuntansi pertanggungjawaban bermanfaat sebagai role sending device. Proses penyusunan anggaran yang baik mengakibatkna setiap amanjer menyadari perannya dalam pencapaian tujuan perusahaan, sehingga akan menimbulkan komitmen yang tinggi dalam diri manajer untuk berprestasi sesuai dengan yang tercantum dalam anggaran. Informasi akuntansi pertanggungjawaban juga berfungsi sebagai penilai kinerja yang melihat perbandingan antara anggaran dan realisasinya.

2.4.4 Manfaat dan Keterbatasan Anggaran

Menurut Brewer, Garrison dan Noreen (2002:288), manfaat anggaran antara lain untuk :

1. Budget communicate management’s plans throughout the organization.

2. Budget forces manager to think about and plan for the future, in absence of necessity to prepare a budget, many managers would spend all of ther time dealing with daily emergencies.

3. The budgeting process provide a means allocating resources to those parts of the organization where can be used most effectively. 4. The budgeting process can uncover potential bottleneck before

the occur.

5. Budget coordinate activities of the entire organization by intergrating the plans of the various parts. Budgeting helps to ensure that everyone in the organization is pulling in the same direction.

6. Budget define goals and objectives that can serves as bendmarks for evaluating subsequent performance.

Sedangkan kelemahan anggaran menurut Christina Ellen, M. Fuad, Sugiarto, Edi Sukarno (2001:19) adalah :

1. Dalam penyusunan anggaran, penaksiran yang dipakai belum tentu tepat dengan keadaan yang sebenarnya.

2. Seringkali keadaan yang digunakan sebagi dasar penyusunan anggaran mengalami perkembangan yang jauh berbeda dari yang direncanakan.

3. Karena penyusunan anggaran melibatkan banyak pilihan, maka secara potensial dapat menimbulkan persoalan-persoalan hubungan kerja (human relation) yang dapat menghambat proses pelaksanaan anggaran.

4. Penyusunan anggaran tidak dapat terlepas dari penilaian subjektif pembuat keputusan (decision maker) terutama pada saat data dan informasi tidak lengkap.

2.4.5 Syarat-syarat Anggaran yang Baik

Anggaran yang baik memiliki beberapa karakteristik menurut Mulyadi (2001:511) yaitu :

1. Anggaran yang disusun berdasarkan program.

Proses manajemen perusahaan dimulai dengan perencanaan stratejik yang didalamnya terdapat proses penetapan tujuan perusahaan dan penenutan strategi untuk mencapai tujuan tersebut. Setelah tujuan perusahaan ditetapkan dan stargeti untuk mencapai tujuan tersebut dipilih, proses manajemen perusahaan kemudian diikuti dengan penyusunan progam-program untukmencapai tujuan perusahaan yang ditetapkandalam perencanaan statejik. Anggaran merinci pelaksanaan program, sehingga anggaran yang disusun setiap tahun memiliki arah seperti yang ditetapkan dalam rencana jangka panjang. Jika anggaran tidak disusun berdasarkan program, pada dasarnya perusahaan seperti berjalan tanpa tujuan yang jelas.

2. Anggaran disusun berdasarkan karakteristik pusat pertanggungjawaban yang dibentuk dalam organisasi perusahaan.

Menurut karakteristik masukan dan keluarannya, pusat pertanggungjawaban dalam perusahaan dapat dibagi menjadi empat golongan : pusat biaya, pusat pendapatan, pusat laba, pusat investasi. Karena tiap-tiap pusat pertanggungjawaban yang dibentuk dalam organisasi memiliki karakteristik yang berbeda satu sdama lain, maka penyusunan anggaran harus didasarkan pada karakteristik pengendalian masing-masing tipe pusat pertanggungjawaban untuk menghasilkan tolak ukut kinerja yang sesuai dengan karakteristik kegiatan pusat pertanggungjawaban yang diukur kinerjanya.

3. Anggaran berfungsi sebagai alat perencanaan dan pengendalian. ”

Agar prose penyusunan anggaran dapat menghasilkan anggaran yang dapt berfungsi sebagai alat pengednalian, proses penyusunan anggaran harus mampu menanamkan “sense of commitment” dalam diri penyusunnya sehingga terdapat rasa

tanggung jawab apabila terjadi penyimpangna antara realisasi dengan anggarannya.

2.4.6 Hubungan Anggaran dengan Akuntansi Pertanggungjawaban

Dalam proses penyusunan anggaran, informasi akuntansi pertanggungjawaban bermanfaat sebagai role sending device sehingga proses penyusunan anggaran yang baik akan mengakibatkan setiap manajer menyadari perannya dalam pencapaian sasaran perusahaan, sehingga akan menimbulkan komitmen yang tinggi dalam diri manajer untuk berprestasi sesuai dengan tercamtum dalam anggaran. Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses perencanaan dan pengendalian kegiatan organisasi, karena informasi tersebut menekankan hubungan antara informasi dengan manajer yang bertanggungjawab terhadap perencanaan dan realisasinya. Pengendalian dapat dilakukan dengan cara memberikan peran bagi setiap manajer untuk merencanakan pendapatan dan biaya yang menajdi tanggung jawabnya, dan kemudian menyajikan informasi realisasi pendapatan dan biaya tersebut menurut manajer yang bertanggungjawab. Dengan demikian informasi akuntnasi pertanggungjawaban mencerminkan skor yang dibuat oleh setipa manajer dalam menggunakan berbagai sumber ekonomi untuk melaksanakan peran manajer tersebut dalam mencapai sasaran anggaran.

2.5 Penilaian Kinerja

2.5.1 Pengertian Penilaian Kinerja

Penilaian kinerja pada dasarnya merupakan suatu penilaian manusia dalam melaksanakan peran yang dimainkan dalam mencapai tujuan organisasi.

Perusahaan perlu melakukan penilaian kinerja agar dapat mengetahui apakah pekerjaan yang dilakukan oleh tiap anggota organisasi telah sesuai dengan tujuan perusahaan atau tidak. Menurut Robert L. Mathist and Jhon H Jackson yang dialihbahasakan oleh Jimmy Sadeli dan Bayu rawira Hie (2002:81) “Penilaian Kinerja adalah proses evaluadsi seberapa baik karyawan mengerjakan pekerjaan mereka ketika dibandingkan dengan satu set standar dan kemudian mengkomunikasikannya dengan karyawan. ”

2.5.2 Manfaat Penilaian Kinerja

Menurut Mulyadi (2001:416), penilaian kinerja dimanfaatkan oleh manajemen untuk :

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

2. Membantu pengambilan yang bersangkutan dengan karyawan, seperti, promosi, transfer, dan pemberhentian

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan menyediakan criteria seleksi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

2.5.3 Pengukuran Penilaian Kinerja

Menurut Mulyadi (2001:434) terdapat tiga macam ukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif, yaitu :

1. Ukuran kriteria tunggal (Single Criteria) adalah ukuran kinerja yang hanya menggunakan satu ukuran untuk menilai kinerja manajer. Sebagai contoh : manajer produksi yang diukur kinerjanya dengan tercapainya target kuantitas produk yang dihasilkan dalam jangka waktu tertentu kemungkinan mengabaikan pertimbangan penting lain mengenai mutu, waktu, biaya pemeliharaan peralatan, dan sumber daya manusia.

2. Ukuran kriteria beragam (Multiple Criteria) adalah ukuran kinerja yang menggabungkan berbagai macam ukuran untuk menilai kinerja manajer. Sebagai contoh : manajer divisi suatu perusahaan diukur kinerjanya dengan berbagai kriteria :

1) Profitabilitas 2) Pangsa pasar 3) Produktivitas

4) Pengembangan karyawan 5) Tanggungjawab masyarakat

6) Keseimbangan antara sasaran jangka pendek dengan sasaran jangka panjang.

3. Ukuran Kriteria Gabungan (Composite Criteria) adalah ukuran kinerja yang menggunakan berbagai macam ukuran, memperhitungkan bobot masing-masing ukuran dan menghitung rata-ratanya sebagai ukuran menyeluruh kinerja manajer.

2.5.4 Manfaat Akuntansi Pertanggungjawaban dalam Menilai Kinerja Manajer

Informasi Akuntansi Pertanggungjawaban penting dalam mengevaluasi kinerja seorang manajer pusat pertanggungjawaban, kinerja dinilai terutama berdasarkan kemampuan manajer yang bersangkutan dalam mencapai sasaran anggaran yang ditentukan. Sedangkan penilaian itu sendiri dilakukan dengan cara memfokuskan pada selisih anggaran yang terjadi, dimana selisih yang terjadi tersebut merupakan varian dari peran manajer yang direncanakan dalam perencanaan biaya serta realisasinya. Dengan demikian informasi akuntansi pertanggungjawaban menyajikan informasi biaya yang sesungguhnya dan informasi biaya yang dianggarkan kepada setiap manajer yang bertanggungjawab, untuk memungkinkna setiap manajer mempertanggungjawabkan pelaksanaan anggaran mereka dan memungkinkan mereka untuk memantau pelaksanaan anggarannya.

standar, dan kriteria yang telah ditetapkan sebelumnya. Karena organisasi pada dasarnya dijalankan oleh manusia, maka penilaian kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanankan peran yang mereka mainkan di dalam suatu organisasi. Dalam kinerja yang baik seorang manajer diberikan penghargaan untuk memacu para manajer dalam mengelola biaya. Oleh karena itu, jika informasi akuntansi yang memenuhi kebutuhan tersebut adalah informasi akuntansi manajemen yang dihubungkan dengan individu yang memiliki peran tertentu dalam organisasi. Informasi akuntansi manajemen yang memiliki karakteristik itu disebut akuntansi pertanggungjawaban. Tujuan pokok penilaian kinerja seperti yang telah dikemukakan diatas adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Berdasarkan uraian tersebut, maka sistem akuntansi pertanggungjawaban sangar diperlukan dalam menilai kinerja manajer pusat pertanggungjawaban. Dengan melalui penerapan akuntansi pertanggungjawaban diharapkan bahwa tujuan organisasi perusahaan secara keseluruhan dapat tercapai.

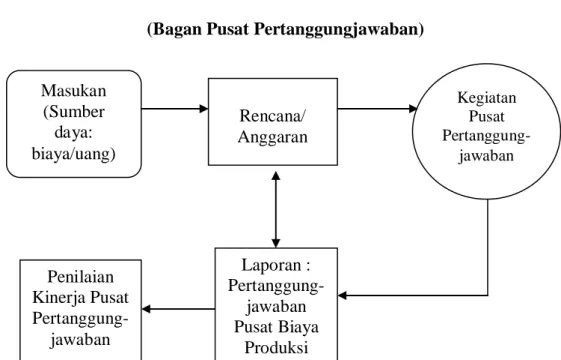

Berdasarkan latar belakang masalah dan tinjauan teoritis dimuka ,hakekat dari pusat pertanggungjawaban itu digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual (Bagan Pusat Pertanggungjawaban)

Dari gambar diatas dapat dijelaskan bahwa Pusat Pertanggungjawaban itu adalah berupa masukan dan keluaran. Sumber daya masukan dari pusat pertanggungjawaban biaaya adalah biaya/uang. Sebelum melakukan kegiatan maka disusun rencana/anggaran sebagai acuan. Keseluruhan dari rangkaian kegiatan disusun berupa laporan pertanggungjawaban pusat biaya dan akan dibandingkan dengan rencana/anggaran yang telah disusun sebelumnya dan dengan adanya perbandingan antara laporan pertanggungjawaban yang dibuat dengan rencana/anggaran yang disiun sebelumnya maka dapat dilakukan penilaian kinerja pusat pertanggungjawaban apakah kegiatan yang dilakukan sudah sesuai dengan rencana/anggarna atau belum sehingga dapat dinilai efektifitas dari kegiatan yang telah dilakukan.

Masukan (Sumber daya: biaya/uang) Rencana/ Anggaran Kegiatan Pusat Pertanggung- jawaban Laporan : Pertanggung- jawaban Pusat Biaya Produksi Penilaian Kinerja Pusat Pertanggung-jawaban