TINJAUAN PUSTAKA

A. Pengertian dan Unsur-Unsur Biaya Produksi 1. Pengertian Biaya Produksi

Biaya Produksi merupakan salah satu elemen yang penting dalam aktivitas produksi dari suatu perusahaan dalam pembentukan laba usaha. Biaya produksi menurut Mulyadi (2000:14) : “Biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual”.

Menurut Adolf Matz, Milton F Usry dan Lawrence Hammer (1997:24) :

“Biaya pabrikasi atau yang sering disebut juga biaya produksi atau biaya pabrik (factory cost) adalah jumlah dari tiga unsur biaya yaitu bahan langsung, pekerja langsung dan overhead pabrik”.

R. A. Supriono (1999:18) menyatakan bahwa, “Biaya produksi adalah semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk jadi”.

Dari definisi diatas, dapat diambil pengertian bahwa biaya produksi merupakan semua biaya yang berhubungan dengan fungsi produksi untuk menghasilkan barang jadi. Fungsi produksi itu sendiri merupakan suatu fungsi yang terdapat di dalam perusahaan yang kegiatannya berhubungan dengan pengolahan bahan baku menjadi barang jadi yang siap untuk dijual. Dengan adanya perencanaan biaya produksi , diharapkan dapat membantu pimpinan dalam memperkirakan jumlah biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Harga pokok yang telah dihitung dapat digunakan untuk menentukan harga jual per unit dengan memperhatikan kondisi pasar dan persaingan dari perusahaan lain.

2. Klasifikasi (Penggolongan) Biaya

Akuntansi biaya bertujuan untuk menyajikan informasi yang akan digunakan untuk berbagai tujuan antara lain penentuan harga pokok produk, pengendalian biaya dan pengambilan keputusan. Untuk itu diperlukan pengklasifikasian biaya yang harus disesuaikan dengan tujuan dari informasi biaya yang akan disajikan. Oleh karena itu dalam pengklasifikasian biaya tergantung untuk apa biaya tersebut diklasifikasikan, karena untuk tujuan berbeda diperlukan cara pengklasifikasian biaya yang berbeda, 75sebab tidak ada satu cara pengklasifikasian biaya yang dapat dipakai untuk semua tujuan menyajikan informasi barang.

Penggolongan biaya menurut Mulyadi (2000, 14) ada lima yaitu terdiri dari : a. Penggolongan biaya menurut objek pengeluaran.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan.

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai. d. Penggolongan menurut perilaku biaya dalam hubungan dengan perubahan

volume kegiatan.

e. Penggolongan biaya menurut jangka waktu manfaatnya.

R.A Supriono (1999,18) membagi penggolongan biaya menjadi enam golongan, yaitu :

a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan / aktivitas perusahaan.

b. Penggolongan biaya sesuai dengan periode akuntansi dimana biaya akan dibebankan.

c. Penggolongan biaya sesuai dengan tendensi perubahaannya terhadap aktivitas atas kegiatan atau volume.

d. Penggolongan biaya sesuai dengan objek atau pusat biaya yang dibiayainya.

e. Penggolongan biaya untuk tujuan pengendalian biaya.

f. Penggolongan biaya sesuai dengan tujuan pengambilan keputusan.

Karena penggolongan biaya menurut R.A Supriono dianggap penulis lebih lengkap dibandingkan penggolongan biaya menurut Mulyadi, maka penulis hanya menjabarkan biaya menurut R.A Supriono sebagai berikut :

Ad. a. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan atau aktivitas perusahaan, yang terdiri dari :

i. Biaya produksi

Biaya produksi yaitu semua biaya yang berhubungan dengan fungsi produksi atau pengolahan bahan baku sampai menjadi produk atau barang jadi. Biaya produksi digolongkan dalam :

Biaya bahan baku

Biaya tenaga kerja langsung Biaya overhead pabrik. ii. Biaya pemasaran

Biaya pemasaran adalah biaya yang digunakan untuk melaksanakan penjualan dari produk yang telah selesai sampai dengan pengumpulan dari piutang menjadi kas.

iii. Biaya administrasi dan umum

Yang dimaksudkan dengan biaya administrasi dan umum adalah semua biaya yang berhubungan dengan fungsi administrasi dan umum yang ada di perusahaan.

iv. Biaya keuangan

Yaitu semua biaya yang terjadi dalam rangka untuk melaksanakan fungsi keuangan dalam perusahaan.

Ad. b. Penggolongan biaya sesuai dengan periode akuntansi dimana biaya tersebut akan dibebankan, terdiri dari :

i. Pengeluaran Modal (Capital Expenditure)

Pengeluaran modal (Capital Expenditure) adalah pengeluaran yang akan dapat memberikan manfaat pada beberapa periode akuntansi yang akan datang. Pada saat terjadinya, pengeluaran ini dikapitalisasi kedalam perolehan aktiva dan akan diperlakukan sebagai biaya pada periode akuntansi yang menikmati manfaatnya.

ii. Pengeluaran Penghasilan (Revenues Expenditure)

Pengeluaran penghasilan (Revenues Expenditure) adalah pengeluaran yang akan hanya memberikan manfaat pada periode akuntansi dimana pengeluaran tersebut terjadi. Umumnya pada saat terjadinya pengeluaran langsung diperhitungkan menjadi biaya atau tidak dikapitalisasi agar menjadi aktiva.

Ad. c. Penggolongan biaya sesuai dengan tendensi perubahaannya terhadap aktivitas atau kegiatan atau volume, yang terdiri dari :

i. Biaya tetap (Fixed Cost)

Biaya tetap memiliki karakteristik sebagai berikut :

Biaya yang jumlah totalnya tetap, konstan atau tidak dipengaruhi oleh perubahan volume kegiatan atau aktivitas sampai pada tingkat tertentu.

Pada biaya tetap, biaya satuan tidak dipengaruhi oleh perubahan volume kegiatan, jadi biaya satuan konstan.

ii. Biaya variabel (Variable Cost)

Biaya variabel ini memiliki karakteristik sebagai berikut :

Biaya yang jumlah totalnya akan berubah sebanding dengan perubahan volume kegiatan, semakin besar volume kegiatan maka semakin tinggi jumlah total biaya variabel dan sebaliknya.

Pada biaya variabel, biaya satuan (unit cost) akan berubah berbanding terbalik dengan perubahan volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan begitu pula sebaliknya.

iii. Biaya Semi Variabel

Biaya semi variabel memiliki karakteristik sebagai berikut:

Biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan, akan tetapi sifat perubahannya tidak sebanding. Semakin tinggi volume kegiatan semakin besar jumlah total biaya, semakin rendah volume kegiatan semakin rendah biaya total, tetapi perubahan yang terjadi tidak sebanding.

Biaya satuan akan berbanding terbalik dihubungkan dengan perubahan volume kegiatan tetapi sifatnya tidak sebanding. Sampai dengan tingkat kegiatan tertentu, semakin tinggi volume kegiatan semakin rendah biaya satuan dan demikian pula sebaliknya.

Ad. d. Penggolongan biaya sesuai dengan objek atau pusat biaya yang dibiayai, yang dapat digolongkan menjadi :

Biaya langsung (Direct Cost) merupakan biaya yang terjadi atau manfaatnya dapat diidentifikasikan pada objek atau pusat biaya tertentu. Konsep biaya langsung lebih luas dari pengertian bahan langsung dan tenaga kerja langsung. Sebagai contoh, jika Reebok membebankan biaya ke berbagai kantor penjualan regional dan nasional, gaji manajer penjualan di kantor Tokyo menjadi biaya langsung kantor tersebut.

ii. Biaya Tidak Langsung (Indirect Cost)

Biaya tidak langsung (Indirect Cost) ini merupakan biaya yang terjadinya atau manfaatnya tidak dapat diidentifikasikan pada objek atau pusat biaya yang dibiayai, atau biaya yang tidak dapat ditelusuri dengan mudah ke objek biaya yang bersangkutan. Sebagai contoh, pabrik Campbel soup memproduksi sejumlah jenis soup kalengan. Gaji manajer pabrik menjadi biaya tidak langsung dari setiap jenis soup kalengan yang dibuat seperti chicken noodle sou. Alasannya adalah bahwa gaji manajer pabrik tidak disebabkan oleh salah satu jenis produk soup tetapi terjadi sebagai konsekuensi semua kegiatan di pabrik

Ad. e.Penggolongan biaya untuk tujuan pengendalian biaya, yang terdiri dari : i. Biaya terkendali (Controllable Cost)

Biaya terkendali merupakan biaya yang secara langsung dapat dipengaruhi oleh seorang pemimpin tertentu dalam jangka waktu tertentu.

ii. Biaya yang tidak terkendali (Uncontrollable Cost)

Biaya yang tidak terkendali merupakan biaya yang dapat dipengaruhi oleh seorang pemimpin atau pejabat tertentu berdasarkan wewenang yang dimiliki oleh pimpinan atau pejabat tersebut dalam jangka waktu tertentu.

Selain biaya-biaya yang terdapat diatas terdapat biaya-biaya yang digunakan untuk akuntansi pengendalian biaya. Biaya itu berupa biaya taksiran dan biaya standar. Biaya taksiran (estimated cost) merupakan salah satu bentuk biaya yang ditentukan dimuka sebelum produksi dilakukan atau penyerahan jasa dilaksanakan. Sistem biaya taksiran adalah sistem akuntansi biaya produksi yang menggunakan suatu penentuan biaya di muka dalam menghitung harga pokok produk yang diproduksikan. Sedangkan biaya standar adalah biaya yang ditentukan dimuka yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, dibawah asumsi kondisi ekonomi, efisiensi, dan faktor-faktor lain. Meskipun kedua biaya ini merupakan biaya yang ditentukan di muka, terdapat perbedaan dalam metode penentuan, pengumpulan, penafsiran dan penggunaan biaya tersebut.

Ad. f. Penggolongan biaya sesuai dengan tujuan pengambilan keputusan, yang terdiri dari :

i. Biaya Relevan (Relevant Cost)

Biaya relevan adalah biaya yang dapat mempengaruhi pengambilan keputusan, oleh karena itu biaya relevan ini harus dapat diperhitungkan didalam pengambilan keputusan. Pengambilan keputusan dapat berupa mengambil alternatif terbaik dari beberapa alternatif yang tersedia.

ii. Biaya Tidak Relevan (Unrelevant Cost)

Biaya tidak relevan ini adalah biaya yang tidak diperhitungkan pada saat pengambilan keputusan sehingga tidak perlu diperhitungkan atau diperhatikan dalam pengambilan keputusan.

3. Unsur-Unsur Biaya Produksi

Biaya produksi terdiri dari tiga unsur, yaitu : 1. Bahan langsung (Direct Material).

Adalah semua bahan yang membentuk bagian integral dari barang jadi dan dapat dimasukkan langsung dalam kalkulasi biaya produk. Pertimbangan utama dalam mengelompokkan bahan ke dalam bahan langsung adalah kemudahan penelusuran proses pengubahan bahan tersebut menjadi bahan jadi. Contohnya dapat berupa paku untuk membuat paralatan mebel tak pelak lagi merupakan bagian dari barang jadi, namun agar penghitungan biaya mebel tersebut dapat dilakukan secara cepat, bahan ini dapat diklasifikasikan sebagai bahan langsung.

2. Tenaga kerja langsung (Direct Labour).

Adalah biaya tenaga yang dapat ditelusuri dengan mudah ke produk jadi biaya yang dikeluarkan untuk karyawan yang dikerahkan untuk mengubah bahan langsung menjadi bahan jadi. Tenaga kerja langsung disebut juga “touch labour” karena tenaga kerja langsung melakukan kerja tangan atas produk pada saat produksi. Biaya ini meliputi gaji para karyawan yang dapat dibebankan kepada produk tertentu misalnya adalah tenaga kerja bagian perakitan seperti halnya biaya untuk tukang kayu, tukang batu dan operator mesin.

3. Biaya overhead pabrik (Factory Overhead) atau yang disebut juga overhead pabrikasi dapat didefinisikan sebagai biaya dari bahan tidak langsung, pekerja tidak langsung dan semua biaya pabrikasi lainnya yang tidak dapat dibebankan langsung ke produk tertentu. Secara sederhana dapat dinyatakan bahwa overhead pabrik mencakup semua biaya pabrikasi kecuali bahan langsung dan

pekerja langsung. Biaya overhead pabrik termasuk bahan tidak langsung, tenaga kerja tidak langsung, pemeliharaan dan perbaikan biaya produksi, listrik dan penerangan, pajak property, penyusutan, asuransi fasilitas-fasilitas produksi. Didalam perusahaan juga terdapat biaya listrik dan penerangan, pajak property, penyusutan, asuransi, dan sebagainya berkaitan dengan fungsi administrasi dan penjualan. Hanya biaya-biaya yang berkaitan dengan operasi perusahaanyang termasuk kategori biaya overhead produksi.

Menurut Mulyadi (2000:15) biaya bahan baku dan biaya tenaga kerja langsung disebut pula dengan istilah biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik sering pula disebut dengan istilah biaya konversi (conversion cost), yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi.

B. Perencanaan dan Pengawasan Biaya Produksi 1. Perencanaan Biaya Produksi

Biaya produksi memerlukan perencanaan yang hati-hati agar perusahaan dapat mencapai tingkat efisiensi biaya produksi yang sesuai dengan yang diharapkan perusahaan. Di dalam perencanaan biaya produksi tidak semata dititikberatkan pada penurunan biaya produksi, karena ada kalanya diperlukan biaya produksi yang besar pula. Hal ini dapat terjadi bila pengeluaran biaya produksi yang lebih besar tersebut dapat meningkatkan mutu dari barang yang dihasilkan sehingga sehingga penjualan dapat ditingkatkan.

Terkadang perusahaan menekan biaya produksi tanpa memperdulikan akibat-akibat yang ditimbulkannya, seperti penekanan biaya pemeliharaan mesin, bangunan pabrik dan peralatan pabrik lainnya menjadi cepat rusak, sehingga untuk jangka

panjang biaya-biaya itu justru semakin besar. Jadi perencanaan biaya produksi harus dititikberatkan pada perbandingan biaya produksi dan hasil produksi yang diinginkan.

Dengan adanya perencanaan biaya produksi, diharapkan dapat membantu pimpinan untuk memperkirakan biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead. Harga pokok yang telah dihitung dapat digunakan untuk menentukan harga jual per unit dengan memperhatikan kondisi pasar dan kompetisi dari perusahaan lain. Informasi anggaran biaya juga sangat berguna untuk membantu pengambilan keputusan yang berkenaan dengan peningkatan produksi dan penjualan, melakukan pilihan antara lain membeli atau membuat sendiri ataupun dengan menyewa.

Tujuan yang hendak dicapai dalam perencanaan biaya produksi adalah :

1. Menghasilkan produk dengan biaya yang seminimal mungkin tanpa mengurangi kualitas dari produk yang dihasilkan.

2. Untuk memperoleh tingkat keuntungan tertentu yang akan dicapai perusahaan. 3. Untuk melaksanakan proses produksi perusahaan pada tingkat efisiensi dan

efektivitas tertentu.

Melalui perencanaan biaya produksi perusahaan memperoleh manfaat sebagai berikut :

1. Perencanaan menimbulkan aktivitas yang teratur.

2. Perencanaan membantu memvisualisasikan kemungkinan-kemungkinan pada masa yang akan datang.

3. Perencanaan memberikan dasar untuk pengawasan. 4. Perencanaan memotivasi prestasi kerja.

Perencanaan biaya produksi terdiri dari : a. Perencanaan bahan baku,

b. Perencanaan biaya tenaga kerja langsung c. Perencanaan biaya overhead pabrik

Ad.a. Perencanaan biaya bahan baku

Perencanaan bahan baku merupakan perencanaan terhadap jumlah, mutu dan harga bahan baku yang akan digunakan dalam produksi. Bahan baku yang digunakan dalam proses produksi dikelompokkan menjadi bahan baku langsung dan bahan baku tidak langsung. Perencanaan bahan baku hanya menyangkut bahan baku langsung saja, sedangkan bahan baku tidak langsung dimasukkan dalam perencanaan biaya overhead pabrik.

Menurut Gunawan Adisaputro (2003:214) perencanaan bahan baku mempunyai tujuan antara lain :

a. Memperkirakan jumlah kebutuhan bahan baku.

b. Memperkirakan jumlah pembelian bahan mentah yang diperlukan .

c. Sebagai dasar untuk memperkirakan kebutuhan dana yang diperlukan untuk melaksanakan pembelian bahan baku.

d. Sebagai dasar penyusunan, yakni memperkirakan komponen harga pokok pabrik karena penggunaan bahan baku dalam proses produksi.

e. Sebagai dasar melaksanakan fungsi pengawasan bahan baku.

Ad.b. Perencanaan biaya tenaga kerja langsung.

Perencanaan biaya tenaga kerja langsung merupakan perencanaan terhadap jumlah dan mutu tenaga kerja langsung serta upah tenaga kerja langsung yang akan digunakan dalam proses produksi. Sebelum menyusun perencanaan biaya tenaga kerja langsung perlu ditentukan terlebih dahulu dasar satuan utama yang digunakan untuk menghitungnya. Pada umumnya satuan hitung yang digunakan adalah dasar jam kerja buruh langsung (direct labour hour) dan upah buruh langsung (direct labour cost).

Dalam persiapan penyusunan perencanaan upah tenaga kerja langsung terlebih dahulu dibuat manning table.

Menurut Gunawan Adisaputro (2003:260) manning table merupakan daftar kebutuhan yang menjelaskan :

1. Jenis atau kualifikasi tenaga kerja yang dibutuhkan.

2. Jumlah masing-masing jenis tenaga kerja tersebut pada berbagai tingkat kegiatan.

3. Bagian-bagian yang membutuhkannya.

Ad.c. Perencanaan Biaya Overhead Pabrik.

Berbeda dengan biaya bahan baku dan biaya tenaga kerja langsung, overhead pada umumnya merupakan sebagian kecil dari seluruh biaya produksi. Overhead ini juga harus direncanakan dengan seksama mengingat sifat overhead ini ada yang bersifat tetap, variabel, atau semi variabel.

Untuk biaya semi variabel sebaiknya dimasukkan kepada overhead tetap atau variabel supaya membantu pengawasan biaya. Overhead memiliki dua ciri khas yang harus dipertimbangkan dalam pembebanannya pada hasil produksi yang wajar, yaitu produk itu sendiri dan jumlah yang diproduksi. Overhead ini banyak jenisnya sehingga menimbulkan kesulitan bagi manajemen sebagai pengambil keputusan. Untuk menghindari pembebanan biaya yang berlebihan atau kekurangan diperlukan perencanaan yang tepat. Perencanaan overhead ini dilakukan dengan menggolongkan overhead tetap dan variabel yang berguna untuk pengawasan biaya.

2. Pengawasan Biaya Produksi

Pengawasan merupakan usaha sistematis yang dilakukan oleh pimpinan perusahaan untuk membandingkan hasil-hasil yang dicapai dengan rencana yang telah ditentukan. Pengawasan merupakan bagian dari fungsi manajemen yang khusus

berupaya agar rencana yang sudah ditetapkan dapat tercapai sebagaimana mestinya. Pengawasan mencakup upaya memeriksa apakah semua terjadi sesuai dengan rencana yang ditetapkan, perintah yang dikeluarkan, dan prinsip yang dianut. Juga dimaksudkan untuk mengetahui kelemahan dan kesalahan agar dihindari kejadiannya di kemudian hari.

Tujuan utama pengawasan adalah mengawasi dan memastikan bahwa apa yang telah dilaksanakan sesuai dengan apa yang diharapkan dan kemudian menjadi kenyataan. Kegiatan tidak hanya terbatas pada penilaian setelah kegiatan usaha selesai seluruhnya, tetapi juga selama kegiatan usaha tersebut berjalan. Dengan kata lain tahap ini meliputi operating dan measurement serta reporting dan analysis.

Tujuan yang hendak dicapai dalam pengawasan biaya produksi adalah :

1. Untuk memperoleh hasil produksi dengan kuantitas dan kualitas yang dikehendaki dari sejumlah bahan tertentu, tenaga kerja, usaha atau fasilitas-fasilitas.

2. Untuk memperoleh hasil produksi dengan biaya yang seefisien mungkin sesuai dengan rencana yang telah direncanakan.

3. Untuk mengetahui adanya penyimpangan biaya dari yang telah direncanakan sehingga dapat diambil tindakan yang diperlukan terhadap penyimpangan tersebut sedini mungkin.

Melalui pengawasan biaya produksi, perusahaan memperoleh manfaat sebagai berikut :

1. Menentukan penilaian apakah perencanaan telah dilaksanakan secara efektif dan efisien.

2. Menentukan bagian yang bertanggungjawab dan mengukur penyimpangan yang terjadi.

4. Dapat segera mengambil tindakan koreksi

Pengawasan biaya produksi secara garis besar dapat digolongkan menjadi tiga jenis, yaitu :

a) Pengawasan bahan baku

b) Pengawasan biaya upah langsung c) Pengawasan overhead pabrik

Ad.a). Pengawasan Biaya Bahan Baku

Pengawasan biaya bahan baku mencakup kemampuan perusahaan untuk mendapatkan bahan baku dari pemasok yang tepat dalam kuantitas, harga, kualitas dan waktu yang tepat. Bahan baku yang diperoleh tidak boleh berlebihan jumlahnya dan dipertanggungjawabkan secara penuh serta dipergunakan sesuai anggaran.

Ad.b). Pengawasan Biaya Upah Langsung

Pengawasan terhadap upah langsung dilakukan dengan cara membandingkan anggaran dengan realisasi biaya upah langsung, sehingga dapat diketahui apakah terdapat perbedaan antara anggaran dengan realisasi. Apabila perbedaan tersebut material, kegiatan selanjutnya adalah mencari sebab-sebab terjadinya perbedaan untuk keperluan perbaikan selanjutnya.

Salah satu cara untuk menganalisis perbedaan antara anggaran upah langsung dengan biaya yang sesungguhnya adalah dengan melakukan analisis selisih biaya tenaga kerja (Labour Variance). Selisih biaya ini dapat dapat disebabkan oleh ketidakefisienan kerja ataupun disebabkan oleh perubahan kebijaksanaan akan tarif selama periode anggaran.

Pengawasan terhadap upah langsung memerlukan suatu standar. Umumnya standar yang digunakan adalah jumlah output per jam kerja buruh atau jumlah menit per unit yang ditetapkan terlebih dahulu sebagai standar. Pengawasan berkisar pada pengukuran prestasi pelaksanaan yang sebenarnya danmengadakan tindak lanjut tehadap alasan terjadinya penyimpangan dari standar yang telah ditetapkan. Beberapa hal lain yang dapat dilaksanakan dalam rangka peningkatan prestasi karyawan, misalnya dengan memberikan imbalan (bonus) pada karyawan yang berprestasi dan pemberian sanksi (hukuman) kepada karyawan yang tidak disiplin.

Ad.c). Pengawasan Overhead Pabrik

Overhead pabrik umumnya terdiri dari banyak unsur, seperti biaya pen yusutan, upah tidak langsung, biaya perbaikan dan pemeliharaan mesin dan biaya lainnya. Hal tersebut merupakan salah satu yang membedakan overhead pabrik dengan biaya bahan baku dan upah langsung.

Pengawasan overhead pabrik dapat dilakukan dengan cara : 1) Departementalisasi Overhead Pabrik

Untuk pengawasan yang akurat, salah satu persyaratan yang penting adalah pengklasifikasian perkiraan secara wajar. Pengklasifikasian utama yang dilakukan adalah menurut tanggungjawab masing-masing individu, yaitu dengan menetapkan prinsip responsibility accounting. Tiap-tiap departemen bertanggungjawab sendiri atas biaya yang terjadi pada departemennya masing-masing. Departemen yang bertanggungjawab atas overhead pabrik adalah departemen produksi dan departemen jasa. Departemen produksi adalah departemen yang berhubungan dengan proses produksi, sedangkan departemen jasa hanya berfungsi memberikan pelayanan atau jasa tidak langsung kepada departemen produksi.

2) Pemisahan Overhead Pabrik

Langkah lain yang penting dalam pengawasan overhead pabrik adalah pemisahan overhead pabrik menjadi dua, yaitu overhead variabel dan biaya overhead tetap. Kegagalan dalam membedakan kedua jenis biaya ini dapat mengakibatkan kegagalan dalam pengawasan overhead pabrik. Hal ini disebabkan karena akan sangat sulit mendapatkan kepastian apakah kenaikan overhead diakibatkan oleh overhead tetap perunit yang lebih tinggi karena volume pekerjaan yang terlalu rendah, atau diakibatkan oleh adanya kegagalan untuk mengawasi biaya variabel dalam batas-batas yang semestinya.

3. Teknik Pengawasan Biaya Produksi

Dalam melaksanakan pengawasan Biaya Produksi, dapat digunakan teknik sebagai berikut :

a. Pengawasan Dengan Menggunakan Anggaran

Jika anggaran dipakai sebagai alat pengawasan biaya produksi, maka pada awal periode ditentukan anggaran biaya untuk setiap biaya yang didistribusikan bagi setiap bagian dari departemen yang merupakan kegiatan fungsional.

Pengawasan membutuhkan suatu alat pengukur untuk keseluruhan organisasi, dalam hal ini anggaran mempunyai peranan sebagai alat pengukur atas pelaksanaan yang sesungguhnya. Informasi yang diberikan melalui anggaran ditunjukkan kepada pimpinan dalam bentuk laporan yang disusun sedemikian rupa sehingga akan jelas terlihat apabila terdapat hal-hal yang memerlukan perbaikan dengan segera.

Penyimpangan yang bersifat merugikan serta dapat dikendalikan harus segera dilakukan tindakan perbaikan sedangkan yang bersifat menguntungkan jika mungkin

ditingkatkan atau setidaknya dapat dipertahankan sehingga dapat dijadikan dasar untuk perencanaan dan pengawasan yang lebih baik di masa yang akan datang.

Analisa yang dilakukan terhadap penyimpangan perlu dilakukan, Karena tidak ada gunanya mengetahui adanya suatu keadaan yang kurang baik tanpa melakukan tindakan perbaikan terhadap tersebut. Namun demikian, hal ini tidak berarti bahwa hal-hal yang telah sesuai dengan anggaran dapat diabaikan oleh pimpinan, tetapi harus waspada terhadap adanya kemungkinan kesesuaian yang disengaja untuk menutupi kesalahan atau kekurangan yang sebenarnya ada. Dengan demikian jelaslah bahwa anggaran perusahaan merupakan alat yang penting bagi pimpinan untuk melakukan pengawasan atas pelaksanaan kegiatan agar sesuai dengan rencana yang telah ditetapkan.

Anggaran merupakan suatu rencana untuk masa yang akan datang, sedangkan keadaan dimasa yang akan datang diliputi oleh sesuatu yang tidak pasti, selalu terjadi perubahan baik yang disebabkan oleh faktor intern maupun faktor ekstern perusahaan. Agar anggaran sebagai alat pengawasan dapat berhasil guna, maka sebaiknya dilakukan perbandingan antara realisasi dengan anggaran secara teratur dan terus-menerus yang dicatat dalam laporan relisasi anggaran.

Jelaslah anggaran mempunyai peranan yang penting dalam fungsi pengawasan biaya produksi, yaitu sebagai alat pengukur bagi pelaksanaan dari rencana yang telah disusun agar dapat dicegah adanya pemborosan beban.

b. Pengawasan Dengan Menggunakan Standar

Tujuan pemakaian standar disini adalah untuk lebih meningkatkan efisiensi kegiatan dengan cara mengaitkan antara prestasi dari kegiatan dengan biaya yang terjadi. Untuk mengetahui apakah ada penyimpangan khususnya penyimpangan biaya produksi, maka kita memerlukan suatu tolak ukur. Yang menjadi tolak ukur biaya

produksi dalam biaya standar ini adalah membandingkan biaya standar dengan biaya aktual.

Biaya Standar mencerminkan biaya yang seharusnya terjadi yang ditentukan untuk setiap elemen biaya pada setiap departemen. Biaya standar ini merupakan target yang dituju dan juga merupakan patokan yang dapat dipakai untuk mengukur dan menilai biaya sesungguhnya.

C. Pengertian, Fungsi, dan Jenis Anggaran Biaya Produksi 1. Pengertian Anggaran

Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program-program yang telah disahkan. Anggaran merupakan alat manajemen dalam mencapai tujuan, jadi anggaran bukan tujuan dan tidak dapat menggantikan manajemen. Anggaran merupakan rencana kuantitatif terhadap operasi organisasi. Anggaran mengidentifikasi sumber daya dan komitmen yang dibutuhkan untuk memenuhi tujuan organisasi selama periode anggaran.

Dalam penyusunan anggaran perlu dipertimbangkan beberapa faktor berikut ini :

1. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan, 2. Data-data waktu yang lalu,

3. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik pesaing, 4. Penilaian untuk pengembangan perusahaan.

2. Fungsi Anggaran

Sesuai dengan fungsi manajemen yang terdiri dari fungsi perencanaan, pelaksanaan, dan pengawasan, fungsi anggaran juga demikian. Hal ini disebabkan karena anggaran sebagai alat manajemen dalam melaksanakan fungsinya.

a. Fungsi Anggaran

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang teliti dan akan memberikan gambaran yang lebih nyata/jelas dalam unit dan uang. Misalnya, laba tahun 1996 direncanakan setinggi-tingginya. Rencana yang dirumuskan dengan kata “setinggi-tingginya” tidak jelas maksudnya, karena laba yang setinggi-tingginya bagi perusahaan yang satu tidak sama dengan perusahaan yang lain. Dalam anggaran, rencana laba setinggi-tingginya dirumuskan teliti dan nyata, yaitu dinyatakan secara kuantitatif. Misalnya laba tahun 1996 yang harus dicapai perusahaan kecap sehat direncanakan setinggi-tingginya Rp. 2.835.872.

b. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba). Jadi anggaran penting untuk menyelaraskan setiap bagian kegiatan.

c. Fungsi Pengawasan

Anggaran merupakan alat pengawasan, pengawasan berarti mengevaluasi terhadap pelaksanaan pekerjaan, dengan cara:

1. Membandingkan realitas dengan rencana (anggaran),

2. Melakukan tindakan perbaikan apabila dipandang perlu misalnya jika terdapat penyimpangan yang merugikan.

3. Jenis-jenis Anggaran

Anggaran dapat dikelompokkan dalam beberapa bagian, bila dilihat dari sudut pandang berikut:

a. Anggaran variabel, yaitu anggaran yang disusun berdasarkan interval kapasitas tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas yang berbeda, misalnya : Anggaran penjualan disusun berkisar antara 1000 unit sampai 2000 unit. Anggaran variabel disebut juga dengan anggaran fleksibel.

b. Anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. Misalnya penjualan direncanakan 1500 unit, dengan demikian anggaran lainnya dibuat berdasarkan anggaran penjualan 1500 unit. Anggaran tetap disebut juga anggaran statis.

2. Menurut bidangnya, anggaran terdiri dari anggaran-anggaran operasional dan anggaran keuangan.

a. Anggaran operasional, adalah anggaran untuk menyusun anggaran laporan rugi/laba. Anggaran operasional antara lain terdiri dari :

1) Anggaran penjualan

2) Anggaran biaya pabrik, terdiri dari : - Anggaran biaya bahan baku

- Anggaran biaya tenaga kerja langsung - Anggaran biaya overhead pabrik. 3) Anggaran beban usaha

4) Anggaran laporan rugi/laba

b. Anggaran keuangan, adalah anggaran untuk menyusun anggaran neraca dan anggaran keuangan, antara lain terdiri dari :

1) Anggaran kas 2) Anggaran piutang 3) Anggaran persediaan

4) Anggaran utang 5) Anggaran modal

Untuk keanggaran perusahaan satu tahun, kita mengacu pada anggaran induk. Anggaran induk adalah rencana keuangan komprehensif yang dibuat dari anggaran-anggaran kegiatan dan depertemen-departemen.

Sebuah anggaran induk dapat dibagi menjadi dua, yaitu :

1. Anggaran Kegiatan Operasional (Operasional Budget), yang terdiri dari : a. Anggaran penjualan.

b. Anggaran produksi. c. Anggaran biaya produksi.

d. Anggaran perhitungan laba rugi.

2. Anggaran Keuangan (Financial Budget), yang terdiri dari : a. Anggaran kas.

b. Anggaran neraca. c. Anggaran modal.

Anggaran kegiatan operasi adalah anggaran kegiatan-kegiatan sebuah perusahaan yang menghasilkan pendapatan. Tujuan utama kegiatan operasi adalah menjadi sebuah pro forma atau laba-rugi.

Anggaran keuangan berkaitan dengan arus kas masuk dan arus kas keluar beserta dengan posisi keuangan. Anggaran induk dibuat untuk periode satu tahun, sesuai dengan tahun fiskal perusahaan. Anggaran tahunan ini dipecah menjadi anggaran kuartalan atau anggaran bulanan. Penggunaan periode-periode yang pendek memungkinkan para manajer membandingkan data aktual dengan data anggaran dalam periode berjalan dan pada saat itu juga membuat perbaikan-perbaikan.

Jenis-jenis Anggaran Induk, yaitu :

1. Anggaran Induk Konvensional, dalam banyak segi anggaran ini didasarkan pada anggaran induk yang mendahuluinya.

2. Zero-Based Budget (ZBB), sistem ini dimulai dengan menyusun suatu daftar mengenai seluruh aktivitas atau program yang disebut paket-paket keputusan dari suatu pusat pertangguangjawaban.

3. Perencanaan Program dari Sistem Anggaran (PPSA), mengalokasikan sumber-sumber kas organisasi yang jumlahnya terbatas untuk setiap aktivitas dan program yang paling memungkinkan untuk memenuhi tujuan dan maksud organisasi.

D. Prosedur Penyusunan Anggaran Biaya Produksi

1. Penentuan, Manfaat dan Masalah Potensial Biaya Standar

Dalam penyusunan anggaran sebaiknya ditentukan terlebih dahulu standard-standard yang digunakan baik untuk standard-standard biaya maupun standard-standard untuk hal lain yang mungkin berguna. Khusus untuk biaya, biaya standar dan biaya taksiran digunakan untuk menjadi tolak ukur pengawasan biaya. Informasi mengenai selisih antara biaya standar dan biaya sesungguhnya ini disajikan kepada manajemen untuk dijadikan dasar penentuan sebab-sebab terjadinya selisih. Informasi mengenai penyebab terjadinya selisih ini dapat dipakai untuk menilai prestasi kerja yang bertanggung jawab atas terjadinya selisih tersebut.

Biaya standar dihitung berdasarkan standar fisik yaitu standar dasar dan standar yang berlaku pada saat ini (current). Standar dasar adalah tolak ukur yang digunakan untuk membandingkan baik yang diharapkan maupun yang sesungguhnya terjadi.

Penentuan biaya standar yang dilakukan manajemen perusahaan terhadap anggaran biaya produksi dapat dikategorikan :

1. Standar Biaya Material

Standar yang didapat dari standar biaya material ini berupa standar harga material dan kuantitas. Standar harga memungkinkan manajemen untuk mengecek pelaksanaan dan pengaruh dari faktor-faktor internal maupun eksternal. Selain itu pengaruh turun naiknya harga terhadap keuntungan perusahaan. Jika harga yang dibayar lebih atau kurang dari harga standar, maka terjadi penyimpangan harga (price variance). Standar kuantitas dan penyimpangannya umumnya disusun dari perincian-perincian material yang dibuat oleh departemen teknik atau bagian yang merancang barang produksi. Standar kuantitas dapat dihitung dengan mengalikan jumlah bahan baku yang dibutuhkan untuk menghasilkan satu unit barang standar dengan jumlah yang sesungguhnya dengan angka standarnya, dimana keduanya dihitung dengan penentuan dari harga standar yang sama.

2. Standar Upah Buruh atau Tenaga Kerja Langsung

Standar upah buruh langsung ini terdiri dari standar tarif (upah atau biaya) dan standar efisiensi (waktu dan pemakaian). Tarif upah dapat ditentukan atas dasar perjanjian dengan organisasi karyawan, data upah masa lalu yang dapat digunakan sebagai dasar tarif standar. Sedangkan jam tenaga kerja standar dapat ditentukan dengan cara menghitung rata-rata jam kerja yang dikonsumsi dalam satu pekerjaan pada periode yang lalu, membuat test run atau percobaan operasi produksi dibawah keadaan normal yang diharapkan, mengadakan penyelidikan gerak dan waktu dari berbagai kerja bawahan dibawah keadaan nyata yang diharapkan, mengadakan taksiran yang wajar didasarkan pada pengalaman dan pengetahuan operasi produksi perusahaan.

3. Standar Biaya Overhead Pabrik

Penentuan standar biaya overhead pabrik adalah menggunakan anggaran fleksibel yang memisahkan antara biaya tetap dengan biaya variabel. Standar biaya overhead pabrik dapat ditetapkan untuk setiap unsur biaya yang dianggarkan, baik dalam jumlah total per unsur atau per unit, misalnya biaya energi per jam kerja atau per luas ruangan yang dipakai.

Sedangkan biaya taksiran dapat ditentukan atas dasar data masa lalu, dari perhitungan yang dibuat oleh perusahaan, dari rumus kimia atau matematis, atau secara sederhana dengan taksiran. Biaya taksiran ditentukan untuk setiap jenis produk yang diproduksi, pada awal masa produksi atau pada awal tahun anggaran.

Sistem Biaya Standar mempunyai manfaat sebagai berikut :

1. Penggunaan biaya standar dapat mengarahkan manajemen pada penyimpangan-penyimpangan yang memerlukan perhatian (management by exception). Pendekatan ini membantu manajer memusatkan pada isu yang penting.

2. Sejauh standar tersebut dipandang masuk akal bagi karyawan, mereka dapat mempromosikan ekonomi dan efisiensi. Mereka menyediakan benchmark yang dapat digunakan oleh individu untuk mengukur kinerja mereka.

3. Biaya standar dapat menyederhanakan pembukuan. Selain pencatatan biaya ke tiap-tiap pekerjaan, biaya standar untuk bahan, tenaga kerja dan overhead pabrik dapat dibebeankan ke pekerjaan.

4. Biaya standar cocok dalam sistem terintegrasi “akuntansi pertanggungjawaban”. Standar tersebut menetapkan berapa biaya yang seharusnya, siapa yang bertanggung jawab terhadapnya dan apakah biaya sesungguhnya terkendali.

Penggunaan biaya standar dapat menimbulkan sejumlah masalah potensial, yaitu sebagai berikut :

a. Laporan selisih biaya standar biasanya disiapkan secara bulanan dan seringnya dikeluarkan beberapa hari atau minggu setelah akhir bulan. Sebagai konsekuensinya informasi dalam laporan tersebut begitu membosankan sehingga hampir membuat tidak berguna lagi.

b. Apabila manajer tidak begitu peka dan menggunakan laporan selisih sebagai suatu kelompok, maka semangatnya akan berkurang. Jika selisih digunakan sebagai suatu kelompok para bawahan mungkin berusaha untuk menutupi selisih yang tidak menguntungkan atau mungkin mengambil tindakan yang berlawanan dengan tujuan perusahaan sehingga selisih tersebur seakan-akan menguntungkan bagi perusahaan.

c. Dalam beberapa kasus, selisih “menguntungkan” dapat buruk atau lebih buruk dibandingkan dengan selisih “tidak menguntungkan”.

d. Mungkin terdapat kecenderungan dalam sistem pelaporan biaya standar untuk menekankan pemenuhan standar dengan mengesampingkan tujuan penting lainnya seperti memelihara dan meningkatkan kualitas, pengiriman tepat waktu dan kepuasan konsumen.

e. Memenuhi standar mungkin saja tidak cukup, perbaikan berkelanjutan mungkin diperlukan agar tetap bertahan dalam lingkungan perbaikan sekarang.

2. Prosedur Penyusunan Anggaran

Pada dasarnya yang berwenang dan yang bertanggung jawab atas penyusunan dan pelaksanaan anggaran adalah pemimpin tertinggi (manajemen puncak) perusahaan. Hal ini disebabkan manajemen yang paling berwenang dan bertanggung jawab atas seluruh kegiatan perusahaan.

Pada umumnya dalam suatu perusahaan yang sudah cukup besar terdapat 3 pihak utama yang terkait dalam penyusunan anggaran yang terdiri dari : Komite anggaran, departemen anggaran, dan para manajer pusat pertanggungjawaban.

Penyusunan rancangan anggaran dikoordinasikan dan diadministrasikan oleh komite anggaran dan departemen anggaran. Komite anggaran adalah satu unit organisasi yang mengkoordinasikan berbagai jenis usulan anggaran dari berbagai pusat pertanggungjawaban untuk kemudian disusun menjadi rancangan anggaran induk.

Komite Anggaran mempunyai tugas sebagai berikut : 1. Menetapkan kebijakan umum.

2. Meminta, menerima, dan meninjau estimasi anggaran dari masing-masing bagian dalam organisasi.

3. Mengusulkan perbaikan-perbaikan atas estimasi anggaran tersebut. 4. Menyusun anggaran serta perbaikan-perbaikannya.

5. Menerima dan menganalisa berbagai laporan keuangan.

6. Memberikan rekomendasi bagi tindakan yang direncanakan guna meningkatkan efisiensi bila diperlukan.

Kedudukan komite anggaran dalam perusahaan tergantung kepada direktur organisasi perusahaan tersebut. Komite anggaran biasanya terdiri dari manajer pabrik, manajer produksi, manajer bagian umum dan administrasi, dan internal auditor atau controller. Kadang-kadang terdiri dari direktur utama, direktur keuangan, terlepas dari siapa anggotanya, komisi ini melakukan penilaian, mengesahkan dan merevisi anggaran.

Biasanya beberapa bulan sebelum waktu pengesahan rancangan anggaran menjadi anggaran, komite anggaran mengirimkan memo kepada seluruh kepala

bagian di lingkungan perusahaan yang isinya meminta mereka untuk mempersiapkan rancangan anggaran masing-masing bagian untuk tahun yang akan datang.

Departemen anggaran mempunyai tugas untuk :

1. Menerbitkan prosedur dan formulir untuk penyiapan rancangan anggaran setiap pusat pertanggungjawaban dalam perusahaan.

2. Mengkoordinasikan dan menerbitkan asumsi-asumsi yang dipakai sebagai dasar penyusunan anggaran.

3. Membantu setiap manajer pusat pertanggungjawaban dalam menyusun rancangan anggaran pusat pertanggungjawaban.

4. Mengolah rancangan anggaran pusat pertanggungjawaban menjadi rancangan induk.

5. Menganalisis rancangan anggaran dan memberikan rekomendasi kepada komite anggaran.

6. Menganalisis realisasi anggaran, menafsirkan hasil-hasilnya dan membuat laporan ringkas mengenai hasil analisisnya kepada direksi.

Anggaran yang disusun oleh bagian produksi atau oleh komite anggaran barulah merupakan rancangan anggaran (draft budget) yang kemudian akan disahkan oleh manajemen puncak menjadi anggaran yang sebenarnya.

Dalam menyusun anggaran biaya perlu dipertimbangkan faktor-faktor berikut : 1. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan,

2. Data-data waktu lalu,

3. Kemungkinan perkembangan kondisi ekonomi,

4. Pengetahuan tentang teknik, strategi pesaing dan gerak-gerik pesaing. 5. Kemungkinan adanya perubahan kebijaksanaan pemerintah,

Dalam menyusun anggaran perlu diperhatikan perilaku para pelaksana anggaran dengan cara mempertimbangkan hal-hal berikut :

1. Anggaran harus dibuat serealitas mungkin, secermat mungkin sehingga tidak terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu rendah tidak menggambarkan kedinamisan, sedangkan anggaran yang dibuat terlalu tinggi hanyalah angan-angan,

2. Untuk memotivasi manajer pelaksana, diperlukan partisipasi top manajer. Penyusunan anggaran dapat dilakukan secara top down, yaitu anggaran yang disusun oleh manajemen puncak untuk manajemen dibawahnya. Langkah-langkah yang diambil dalam penyusunan anggaran secara top down, yaitu sebagai berikut :

a. Manajemen puncak mengirim prinsip-prinsip penyusunan anggaran (termasuk tujuan umum perusahaan) ke masing-masing bagian serta membentuk komite anggaran jika belum memiliki komite,

b. Masing-masing bagian menyusun anggaran operasional (rencana laba) dimulai dengan membuat anggaran penjualan,

c. Bagian / departemen keuangan menyusun anggaran keuangan perusahaan, d. Negosiasi antar bagian dan komunikasi dengan atasan,

e. Koordinasi dan perubahan kembali terhadap rancangan anggaran yang diajukan masing-masing departemen oleh komite anggaran,

f. Persetujuan akhir dari manajemen puncak.

3. Prosedur Penyusunan Anggaran Biaya Produksi

Penyusunan anggaran biaya produksi dimulai dengan anggaran penjualan. Hal ini menjadi dasar perencanaan berkala dalam perusahaan, karena praktis semua perencanaan lainnya disusun berdasarkan anggaran ini. Kemudian penyusunan

angggaran selanjutnya adalah anggaran produksi, karena rencana penjualan yang telah disusun harus direalisasikan dengan memproduksi barang-barang yang telah dianggarkan. Langkah selanjutnya adalah penyusunan anggaran biaya produksi bertitik tolak dari anggaran produksi dan anggaran penjualan.

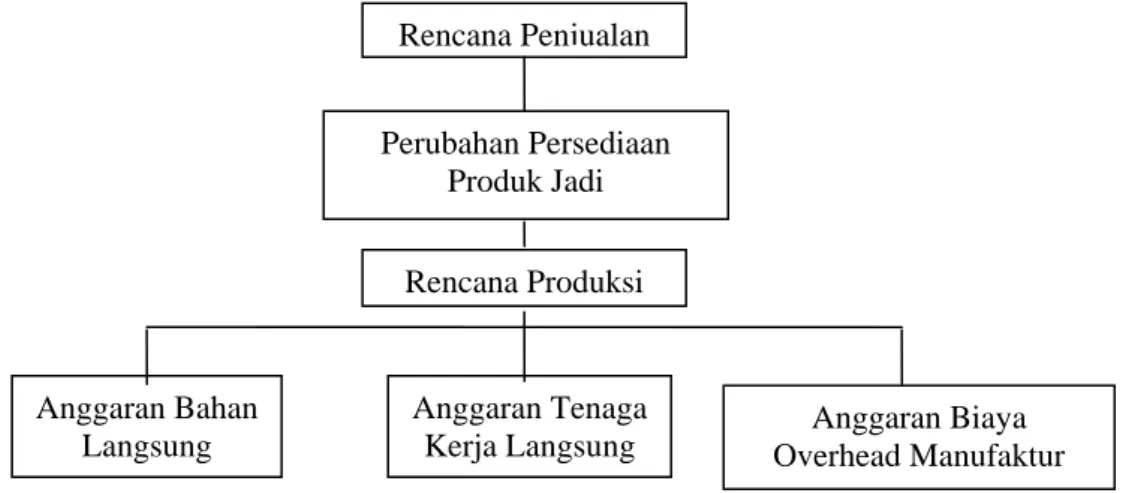

Dalam bukunyan Glen A. Welsch (2000: 180) menggambarkan hubungan anggaran penjualan, anggaran produksi dan anggaran biaya produksi sebagai berikut :

Gambar 1 : Perencanaan Organisasi Manufaktur

Sumber : Welsch, Glen A, Ronald W, Hilton dan Paul N Gordon, Anggaran, Perencanaan dan Pengendalian Laba, diterjemahkan oleh Purwatiningsih, Edisi Pertama, Salemba Empat, Jakarta, 2000, hal. 180.

1. Anggaran Produksi

Aktivitas selanjutnya setelah anggaran penjualan disusun adalah penyusunan anggaran produksi. Total unit yang harus diproduksi tergantung pada penjualan yang direncanakan dan tingkat perubahan persediaan yang diharapkan. Jadi anggaran produksi adalah rencana terperinci yang menunjukkan jumlah unit yang harus diproduksi selama satu periode dengan memperhatikan besarnya penjualan dan keperluan persediaan barang jadi. Jumlah unit yang akan diproduksi dalam satu periode anggaran dihitung dengan cara:

Penjualan menurut anggaran xxx Rencana Penjualan Perubahan Persediaan Produk Jadi Rencana Produksi Anggaran Bahan Langsung Anggaran Tenaga

--- (+)

Jumlah xxx

Persediaan awal (xxx) --- (-) Unit yang akan diproduksi xxx Adapun tujuan penyusunan anggaran produksi adalah :

a. Menunjang kegiatan penjualan agar produk dapat disediakan sesuai dengan yang direncanakan.

b. Menjaga tingkat persediaan yang memadai.

c. Sebagai informasi untuk menyusun anggaran lainnya. d. Mengatur jadwal produksi.

e. Menetapkan jumlah aturan fisik yang akan diproduksi dalam waktu atau periode tertentu.

f. Menentukan waktu berproduksi.

g. Menentukan penggunaan fasilitas lainnya.

h. Menentukan penggunaan bahan baku, tenaga kerja, service, dan peralatan. Berikut akan disajikan contoh anggaran produksi :

Tabel 1 PT. CHARISMA Anggaran Produksi PRODUK A B Unit Penjualan

Ditambahkan dengan persediaan akhir Total unit yang diperlukan

Dikurangi persediaan awal Produksi yang direncanakan

80.000 12.000 92.000 1.000 91.000 110.000 15.000 125.000 1.000 124.000 Sumber : Munandar, M, Budgeting Perencanaan Kerja, Pengkoordinasian Kerja dan Pengawasan Kerja, Edisi Pertama, BPFE, Yogyakarta, 2001, hal 113.

2. Anggaran Biaya Produksi

Setelah menyusun anggaran produksi, langkah selanjutnya ialah menentukan berapa besarnya biaya yang dikeluarkan, dan jenis apa saja yang diperlukan terhadap jumlah produksi yang akan dihasilkan. Anggaran ini dinamakan anggaran biaya produksi, yang terdiri dari :

1. Anggaran biaya bahan baku. 2. Anggaran biaya upah langsung 3. Anggaran biaya tidak langsung Ad. 1. Anggaran Biaya Bahan Baku.

Anggaran biaya bahan baku merupakan rencana tentang biaya bahan baku langsung yang diperlukan untuk menghasilkan barang jadi sesuai dengan anggaran produksi. Adapun tujuan penyusunan anggaran biaya bahan baku adalah sebagai berikut :

1. Menaksir jumlah bahan baku yang diperlukan

2. Menaksir besarnya kuantitas pemakaian bahan baku dalam proses produksi. 3. Menaksir besarnya dana yang diperlukan untuk melaksanakan pembelian

bahan baku.

4. Sebagai pedoman menghitung biaya per unit atau harga pokok produksi barang yang akan diproduksi.

5. Sebagai dasar pengawasan bahan baku.

Anggaran biaya bahan baku ini terdiri dari tiga buah anggaran, yang disusun secara berurutan, yaitu :

Anggaran ini disusun sebagai perencanaan kuantitas bahan baku yang dibutuhkan untuk keperluan kegiatan produksi pada periode mendatang. Dalam anggaran ini dicantumkan :

a. Jenis barang yang dihasilkan. b. Jenis bahan baku yang digunakan.

c. Bagian-bagian yang dilalui dalam proses produksi. d. Standart pemakaian bahan baku.

e. Waktu pemakaian bahan baku.

Berikut ini disajikan contoh anggaran kebutuhan bahan baku :

Tabel 2 PT. CHARISMA

Anggaran Kebutuhan Bahan Baku

BAHAN X Y Z

PRODUK A

Unit yang diproduksi

Standar bahan untuk 1 unit produksi Unit bahan yang dibutuhkan

PRODUK B

Unit yang diproduksi

Standar bahan untuk 1 unit produksi Unit bahan yang dibutuhkan

Total unit bahan yang dibutuhkan

9500 10 95.000 10.500 9 94.500 189.500 9.500 5 47.500 10.500 3 31.500 79.000 9.500 3 28.500 10.500 1 10.500 39.000 Sumber : Munandar, M, Budgeting Perencanaan Kerja, Pengkoordinasian Kerja dan Pengawasan

Kerja, Edisi Pertama, BPFE, Yogyakarta, 2001, hal 125.

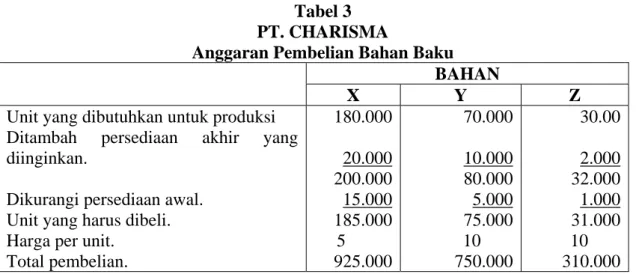

B). Anggaran Pembelian Bahan Baku

Anggaran ini disusun sebagai perencanaan kuantitas bahan baku yang harus dibeli pada periode mendatang. Bahan baku yang harus dibeli diperhitungkan dengan mempertimbangkan faktor persediaan dan kebutuhan bahan baku. Dalam anggaran ini dicantumkan :

b. Jumlah unit bahan baku yang dibeli. c. Harga bahan baku yang dibeli. d. Waktu pembelian bahan baku.

Berikut disajikan contoh anggaran pembelian bahan baku :

Tabel 3 PT. CHARISMA

Anggaran Pembelian Bahan Baku

BAHAN X Y Z

Unit yang dibutuhkan untuk produksi Ditambah persediaan akhir yang diinginkan.

Dikurangi persediaan awal. Unit yang harus dibeli. Harga per unit.

Total pembelian. 180.000 20.000 200.000 15.000 185.000 5 925.000 70.000 10.000 80.000 5.000 75.000 10 750.000 30.00 2.000 32.000 1.000 31.000 10 310.000 Sumber : Munandar, M, Budgeting Perencanaan Kerja, Pengkoordinasian Kerja dan Pengawasan

Kerja, Edisi Pertama, BPFE, Yogyakarta, 2001, hal 132.

C). Anggaran Biaya Bahan Baku Yang Dipergunakan Dalam Produksi.

Anggaran ini merupakan perencanaan yang lebih terperinci tentang biaya bahan baku untuk produksi selama periode yang akan datang, yang didalamnya terdapat rencana tentang jenis dan kualitas bahan baku yang diolah, kuantitas bahan baku yang diolah, harga bahan baku yang diolah, dan kapan bahan baku tersebut diolah dalam proses produksi masing-masing dikaitkan dengan jenis barang jadi yang dihasilkan.

Berikut ini akan disajikan contoh anggaran tersebut

Tabel 4 PT. CHARISMA Anggaran Biaya Bahan Baku

BAHAN X Y Z

Standar bahan untuk 1 unit produksi Unit bahan yang dibutuhkan

PRODUK B

Unit yang diproduksi

Standar bahan untuk 1 unit produksi Unit bahan yang dibutuhkan

Total unit bahan yang dibutuhkan

5 450.000 40.500 10 405.000 855.000 5 227.500 30.500 10 305.000 532.500 10 300.000 20.500 5 205.000 505.000 Sumber : Munandar, M, Budgeting Perencanaan Kerja, Pengkoordinasian Kerja dan Pengawasan

Kerja, Edisi Pertama, BPFE, Yogyakarta, 2001, hal 138.

Ad.2. Anggaran Biaya Upah Langsung

Anggaran ini disusun untuk merencanakan berapa biaya yang akan dikeluarkan untuk membayar upah tenaga kerja langsung sehubungan dengan memproduksi bahan baku menjadi barang jadi sesuai dengan anggaran produksi.

Hal-hal yang perlu diperhatikan dalam menyusun anggaran biaya upah langsung adalah :

1. Jumlah unit yang akan diproduksi. 2. Periode akuntansi.

3. Jam kerja untuk memproduksi satu unit produk. 4. Upah jam kerja langsung.

5. Jenis tenaga kerja untuk setiap jenis barang. 6. Jam kerja untuk setiap jenis barang.

7. Tingkatan proses produksi.

Berikut ini akan disajikan contoh anggaran biaya upah langsung :

Tabel 5 PT. CHARISMA

Anggaran Biaya Upah Langsung

BAGIAN DEPARTEMEN I DEPARTEMEN II DEPARTEMEN III PRODUK A

Jumlah jam kerja per unit 2 9.500 4 9.500 4 9.500

Unit yang harus diroduksi

Jam kerja produk A

PRODUK B

Jam kerja per unit

Unit yang harus diproduksi

Jam kerja produk B Jumlah jam kerja Tingkat upah/jam

TOTAL BIAYA UPAH

19.000 2 10.500 21.000 40.000 Rp. 4 Rp. 160.000 38.000 2 10.500 21.000 59.000 Rp. 5 Rp. 295.000 38.000 1 10.500 10.500 48.500 Rp. 4 Rp. 194.000

Sumber : Munandar, M, Budgeting Perencanaan Kerja, Pengkoordinasian Kerja dan Pengawasan Kerja, Edisi Pertama, BPFE, Yogyakarta, 2001, hal 152.

Ad. 3. Biaya Tidak Langsung.

Anggaran biaya tidak langsung merupakan anggaran yang merencanakan secara lebih terperinci tentang biaya pabrik tidak langsung selama periode yang akan datang, yang didalamnya meliputi rencana tentang jenis biaya pabrik yang tidak langsung, jumlah biaya pabrik tidak langsung, dan kapan biaya pabrik tidak langsung dibebankan, yang masing-masing dikaitkan dengan departemen dimana biaya pabrik tidak langsung tersebut terjadi.

Dalam menentukan dana yang harus dianggarkan untuk anggaran biaya tidak langsung terdapat dua masalah pokok, yaitu :

1. Masalah penanggungjawab dalam perencanaan biaya.

Dalam hal ini perlu ditetapkan prinsip akuntansi pertanggungjawaban atau yang sering disebut dengan prinsip biaya departemen langsung. Atas dasar prinsip ini, dikenal dengan adanya pembagian departemen menjadi departemen produksi dan departemen jasa untuk kegiatan yang dilakukan dipabrik.

Berdasarkan sifatnya, biaya dibagi atas biaya tetap dan biaya variabel. Biaya tetap adalah biaya yang jumlahnya selalu sama dari waktu ke waktu, sedangkan biaya variabel adalah biaya yang jumlahnya setiap periode tergantung pada tingkat produksi.

Berikut ini akan disajikan contoh dari anggaran tersebut

Tabel 6 PT. CHARISMA

Anggaran Biaya Tidak Langsung

BAGIAN DEPARTEMEN I DEPARTEMEN II DEPARTEMEN III PRODUK A

Unit yang diproduksi

Biaya tidak langsung per unit Biaya tidak langsung produk A

PRODUK B

Unit yang diproduksi

Biaya tidak langsung per unit Biaya tidak langsung produk B

Total biaya tidak langsung

9.500 Rp. 2 Rp. 19.000 10.500 Rp. 2 Rp. 21.000 Rp. 40.000 9.500 Rp. 4 Rp. 8.000 10.200 Rp. 2 Rp. 21.000 Rp. 59.000 9.500 Rp. 3 Rp. 28.500 10.500 Rp. 3 Rp. 31.500 Rp. 60.000

Sumber : Munandar, M, Budgeting Perencanaan Kerja, Pengkoordinasian Kerja dan Pengawasan Kerja, Edisi Pertama, BPFE, Yogyakarta, 2001, hal 174.

Dalam menyusun anggaran biaya pabrik tidak langsung harus diperhatikan tingkat kegiatan yang dipakai sebagai dasar penaksiran biaya pabrik tidak langsung. Untuk mempermudah penyusunan anggaran overhead pabrik biasanya menggunakan sistem departemenasi biaya. Dimana pengalokasian overhead pabrik pada masing-masing departemen dapat dilakukan berdasarkan jam kerja, satuan produksi dan lain-lain. Setelah dilakukan pengalokasian, selanjutnya ditentukan kapasitas yang akan digunakan sebaga kapasitas standar. Kapasitas yang umum dipakai adalah kapasitas normal yaitu kapasitas rata-rata bila berproduksi secara normal.

Penyimpangan biaya produksi dapat diartikan sebagai perbedaan yang didapatkan dari perbandingan antara anggaran biaya produksi dibandingkan dengan realisasi biaya produksi yang terjadi dalam kenyataannya (actual). Apabila dalam perbandingan antara anggaran dengan realisasi biaya produksi itu ditemukan adanya penyimpangan maka perbedaan tersebut harus diteliti, dianalisa untuk kemudian diperbaiki. Dalam menentukan pengaruh yang ditimbulkan dari adanya penyimpangan, manajemen perusahaan perlu membuat suatu perhitungan, prosedur ataupun sebuah analisa untuk meneliti besarnya selisih penyimpangan yang ada, bersifat menguntungkan atau tidak, material atau tidak material bagi perusahaan. Analisa yang dapat digunakan dalam meneliti penyimpangan yang ada pada sebuah anggaran biaya produksi adalah analisa penyimpangan biaya produksi atau sering disebut dengan istilah Analisa Selisih.

Pada bagian-bagian organisasi yang tidak dapat menjalankan rencana karena 1 atau 2 alasan, sebaiknya jangan membuang waktu dan usaha pada kegiatan yang sudah berjalan dengan baik. Apabila segala sesuatunya berjalan sesuai dengan rencana, maka akan terdapat sedikit perbedaan antara hasil yang sesungguhnya dan hasil yang diharapkan sesuai dengan anggaran dan standar. Bagaimanapun, jika hasil sesungguhnya tidak sesaui dengan anggaran dan standar, sistem pelaporan kinerja akan memberikan tanda kepada manajer bahwa telah terjadi “pengecualian”. Tanda-tanda ini dalam bentuk selisih dari anggaran atau sTanda-tandar.

Perbedaan antara hasil sesungguhnya dengan yang diharapkan akan hampir selalu terjadi. Jika setiap selisih diselidiki, maka manajemen akan membutuhkan banyak waktu. Selisih dapat terjadi dengan berbagai alasan dan hanya beberapa saja yang penting dan membutuhkan perhatian manajemen.

Bagaimanakah seharusnya manajer memutuskan selisih mana yang penting untuk diteliti? Salah satu petunjuk yang membantu adalah ukuran selisih tersebut. Suatu selisih yang bernilai $5 mungkin tidak cukup besar untuk meminta perhatian manajemen, sedangkan selisih yang bernilai $5000 mungkin sebaiknya ditelusuri. Petunjuk lain adalah ukuran selisih terhadap jumlah pengeluaran yang terjadi. Selisih yang hanya 0,1% dari jumlah pengeluaran mungkin dianggap baik. Dilain pihak, selisih sebesar 10% dari pengeluaran lebih mungkin merupakan tanda bahwa telah terjadi suatu kesalahan. Jadi, material atau tidaknya suatu penyimpangan (selisih) tergantung dari ukuran yang ditetapkan oleh perusahan.

Penyimpangan biaya produksi tersebut dapat dibedakan menjadi dua, yaitu :

a. Favorable cost variance, yaitu penyimpangan biaya yang bersifat menguntungkan. Hal ini terjadi karena biaya standar lebih besar dari biaya yang sesungguhnya terjadi.

b. Unfavorable cost variance, yaitu penyimpangan biaya yang tidak menguntungkan atau disebut dengan penyimpangan yang merugikan. Keadaan ini terjadi apabila biaya standar lebih kecil dari biaya yang sesungguhnya terjadi.

Dalam mempelajari dan mengevaluasi varians untuk menentukan sebab yang mendasarinya, kemungkinan berikut ini perlu dipertimbangkan:

1. Varians tidak material.

2. Varians disebabkkan oleh kesalahan pelaporan.

3. Varians disebabkan oleh keputusan khusus manajemen.

4. Banyak varians yang dapat dijelaskan dalam hal dampak dari faktor yang tidak dapat dikendalikan yang diidentifikasi.

5. Varians yang tidak diketahui penyebabnya harus menjadi perhatian utama dan harus diselidiki secara teliti.

Ada banyak cara untuk mempelajari atau menyelidiki varians untuk menentukan sebab yang mendasarinya. Berikut beberapa pendekatan yang utama : 1. Pertemuan dengan manajer pusat tanggung jawab, penyelia dan karyawan

lainnya dalam pusat tanggung jawab yang terlibat.

2. Analisis situasi kerja termasuk arus kerja, koordinasi aktivitas, keefektifan penyeliaan, dan keadaan umum lainnya.

3. Pengamatan langsung.

4. Penyelidikan ditempat oleh manajer lini.

5. Penyelidikan oleh kelompok staf (dispesifikasi menurut tanggung jawab). 6. Pemeriksaan intern.

7. Penelitian khusus. 8. Analisis varians.

Analisa varians melibatkan penggunaan hubungan antara dua variabel yang masing-masing terdiri dari rangkaian data untuk memantau sebab-sebab terjadinya penyimpangan. Analisa varians digunakan secara luas dalam laporan keuangan dan sering diaplikasikan menurut keadaan berikut :

a. Penyelidikan penyimpangan antara relisasi tahun berjalan dengan realisasi tahun lalu, dimana tahun lalu dianggap sebagai dasar.

b. Penyelidikan penyimpangan antara realisasi dengan anggaran atau biaya standar, dimana anggaran atau biaya standar diperlukan sebagai dasar pembanding.

c. Penyelidikan penyimpangan antara hasil aktual dan sasaran yang direncanakan atau dianggarkan yang tercermin dalam rencana laba. Sasaran yang direncanakan atau dianggarkan digunakan sebagai dasar.

Penyimpangan biaya produksi dapat dibedakan menjadi : 1. Material Cost Variance, yang terdiri dari :

a. Peyimpangan harga bahan baku ( Material Cost Variance ) b. Penyimpangan pemakaian bahan baku ( Material Cost Variance ) 2. Labour Variance, yang terdiri dari :

a. Penyimpangan tarif upah ( Labour Rate Variance ) b. Penyimpangan jam kerja ( Labour Time Variance )

3. Factory Overhead Variance, yang menggunakan tiga jenis metode, yaitu : a. Metode dua selisih, terdiri dari :

1. Controllable Variance 2. Volume Variance

b. Metode tiga selisih, terdiri dari : 1. Spending Variance

2. Idle Capacity Variance 3. Efficiency Variance

c. Metode empat selisih, terdiri dari 1. Spending Variance

2. Idle Variance

3. Variable Efficiency Variance 4. Fixed Efficiency Variance

Untuk memudahkan pengertian maka penulis hanya membahas model dua selisih untuk biaya bahan baku dan biaya upah langsung. Dan untuk biaya overhead pabrik penulis mencoba menggunakan model dua selisih, model tiga selisih dan model empat selisih.

Sebagai contoh :

Untuk memproduksi 1 satuan produk diperlukan biaya produksi menurut standar disajikan seperti :

Biaya bahan baku 5 Kg @ Rp. 1.000 Rp. 5.000 Biaya tenaga kerja 20 jam @ Rp. 500 Rp. 10.000 Biaya overhead pabrik :Variabel 20 jam @ Rp. 400 Rp. 8.000

Tetap *) 20 jam @ Rp. 300 Rp. 6000

Total Rp. 29.000

*) kapasitas produksi perbulan direncanakan perusahaan sebesar 5.200 jam tenaga kerja langsung.

Transaksi yang terjadi dalam bulan Januari 19XX adalah sebagai berikut : 1. Jumlah bahan baku yang dibeli adalah 1.500 Kg @ Rp. 1.100

2. Jumlah produk yang diproduksikan dan selesai diproses dalam bulan Januari 19XX adalah 250 satuan dengan biaya produksi sesungguhnya adalah sebagai berikut :

a. Biaya bahan baku 1.050 Kg @ Rp. 1.100 = Rp. 1.155.000 b. Biaya tenaga kerja 5.100 jam @ Rp. 475 = Rp. 2.422.500 c. Biaya overhead pabrik = Rp. 3.650.000 Atas dasar data dalam contoh maka :

Biaya Bahan Baku dengan Metode Dua Selisih Selisih Harga Bahan Baku

(HSt-HS) x KS

(Rp. 1.000- Rp. 1.100) x 1.050 Kg = Rp. 105.000 R

Selisih Kuantitas Biaya Bahan Baku

(KSt-KS) x HSt

(1.250-1.050) x Rp. 1.000 = Rp. 200.000 L

Dimana

HSt = Harga Standar KSt = Kapasiatas Standar HS = Harga Sesungguhnya KS = Kapasitas Sesungguhnya

Biaya Tenaga Kerja Langsung dengan Model Dua Selisih Selisih tarif upah

(TUSt-TUS) x JKS

(Rp. 500 – Rp. 475) x 5.100 jam = Rp. 127.500 L

Selisih efisiensi upah

(JKSt-JKS) x TUSt

(5.000-5.100) x Rp. 500 = Rp. 50.000 R

Total selisih biaya tenaga kerja langsung Rp. 77.500 L

Dimana

TUSt = Tarif Upah Standar TUS = Tarif Upah Sesungguhnya JKSt = Jam Kerja Standar JKS = Jam Kerja Sesungguhnya

1) Selisih Biaya Overhead Pabrik dengan Model Dua Selisih Selisih Terkendalikan (Controllable Variance)

Biaya overhead pabrik sesungguhnya Rp. 3.650.000 Biaya overhead pabrik tetap pada kapasitas normal

(5.200 x Rp. 300) Rp. 1.560.000

Biaya overhead pabrik variabel sesungguhnya Rp. 2.090.000 Biaya overhead pabrik variabel pada jam standar

(5.000 jam x Rp. 400) Rp. 2.000.000

Selisih Volume

Jam tenaga kerja pada kapasitas normal 5.200 jam

Jam tenaga kerja standar 5.000 jam

Selisih volume 200 jam

Tarif biaya overhead pabrik tetap Rp. 300 per jam

Selisih volume (200 jam x Rp. 300) Rp. 60.000 R

2) Model Tiga Selisih

Selisih biaya overhead pabrik sebesar Rp. 150.000 tersebut dapat dipecah menjadi tiga macam selisih, yaitu :

Selisih Pengeluaran ( Spending variance)

Biaya overhead pabrik sesungguhnya Rp. 3.650.000 Biaya overhead pabrik tetap pada kapasitas normal

(5.200 x Rp. 300) Rp. 1.560.000

Biaya overhead variabel sesungguhnya Rp. 2.090.000 Biaya overhead pabrik sesungguhnya yang dianggarkan

Pada jam sesungguhnya dicapai (5.100 jam x Rp. 400) Rp. 2.040.000

Selisih pengeluaran Rp. 50.000 R

Selisih Kapasitas (Idle Capacity Variance)

Kapasiats normal 5.200 jam

Kapasitas sesungguhnya 5.100 jam

Kapasitas yang tidak dipakai 100 jam

Selisih kapasitas (100 jam x Rp. 300) Rp. 30.000 R

Selisih Efisiensi

Jam standar 5.000 jam

Jam sesungguhnya 5.100 jam

Selisih efisiensi 100 jam

Tarif biaya overhead pabrik Rp. 700 per jam

Selisih efisiensi ( 100 jam x Rp. 700) Rp. 70.000 R

3) Model Empat Selisih

Model empat selisih merupakan perluasan model tiga selisih. Selisih efisiensi dalam tiga variabel tersebut dipecah menjadi selisih efisiensi variabel dan selisih efisiensi tetap. Selisih biaya overhead sebesar Rp. 150.000 R tersebut dipecah menjadi empat macam selisih sebagai berikut

Selisih pengeluaran Rp. 50.000 R

Selisih kapasitas Rp. 30.000 R

Selisih efisiensi dipecah menjadi :

Selisih efisiensi variabel 100 jam x Rp. 400 Rp. 40.000 R Selisih efisiensi tetap 100 jam x Rp. 300 Rp. 30.000 R

Total selisih biaya overhead Rp. 150.000 R

Pada umumnya penyimpangan bahan baku baik yang sifatnya menguntungkan (favorable) maupun yang merugikan (unfavorable) dapat disebabkan oleh beberapa faktor, misalnya fluktuasi harga yang sulit diramalkan, tingkat persaingan pasar yang kompetitif, dan lain sebagainya. Penyimpangan pemakaian bahan baku dapat terjadi karena bahan baku yang diolah tidak sesuai dengan standar, jadwal penerimaan bahan

baku yang tidak tepat, adanya perubahan metode produksi, dan penyusunan rencana produksi yang tidak teliti.

Penyimpangan upah langsung dapat terjadi karena adanya perbedaan tarif dan jumlah pemakaian jam kerja, jika dibandingkan dengan standar tarif dan standar pemakaian jam kerja langsung. Penyimpangan tarif upah langsung dapat disebabkan karena rencana dan jadwal penugasan tenaga kerja yang tidak efisien, penetapan tarif upah langsung berbeda untuk masing-masing pekerja.

Penyimpangan efisiensi upah langsung dapat disebabkan karena tenaga kerja bekerja tidak efisien, sehingga hasil kerjanya berada dibawah standar yang telah ditetapkan sebelumnya. Peralatan kerja yang tidak memadai, bahan baku yang dibutuhkan tidak sesuai dengan standar kebutuhan produksi yang mengakibatkan tenaga kerja tidak bekerja secara penuh dan sebagainya.

Penyimpangan biaya pabrik tidak langsung dibedakan atas biaya terkendali (Controllable Variance) dan penyimpangan volume (Volume Variance). Penyimpangan terkendali pada umumnya disebabkan karena kenaikan harga bahan tidak langsung, upah tidak langsung, dan sebagainya. Penyimpangan volume terjadi karena adanya perubahan metode penyusutan atas bangunan pabrik, misalnya metode garis lurus diganti dengan metode saldo menurun berganda. Penyebab lainnya adalah karena kenaikan premi asuransi, kenaikan gaji karyawan pabrik, dan lain sebagainya. Pembebanan penyimpangan bahan baku langsung, upah langsung dan biaya pabrik tidak langsung dapat dibebankan ke harga pokok penjualan dan ke persediaan barang jadi.

Setelah membuat rencana berdasarkan anggaran dan biaya standar, maka semua penyimpangan biaya dari rencana yang kiranya penting bagi manajemen harus dicatat dan dicantumkan dalam realisasinya. Laporan ini harus disusun sehingga sekaligus manajemen dapat merangkap persoalannya dan segera membuat keputusan mengenai tindakan koreksi yang harus diambil.

Oleh karena itu, laporan harus memperlihatkan dengan jelas apa yang menjadi sebab dari penyimpangan dan siapa yang bertanggung jawab atas penyimpangan tersebut dan juga siapa yang harus melakukan tindakan untuk memperbaiki penyimpangan yang terjadi.

Laporan relisasi menyajikan perbandingan antara prestasi sesungguhnya dan prestasi yang diharapkan. Suatu perbandingan antara hasil realisasi (aktual) dengan rencana dan anggaran dianggap merupakan tahapan pengawasan yang sangat penting. Pada setiap laporan realisasi biasanya disajikan kedua hal diatas, sehingga dapat menggambarkan sebab-sebab terjadinya penyimpangan.

Periode penyusunan laporan ini antara satu perusahaan dengan perusahaan lain sangat berbeda. Kadang-kadang perusahaan menyusun dalam waktu tahunan, triwulan dan bulanan. Karena manfaat yang diperoleh dari penyusunan laporan ini sangat besar yaitu dengan secepatnya dapat diketahui penyimpangan yang terjadi, sehingga dapat diperbaiki sejak awal. Biasanya perusahaan menyusun laporannya dalam bentuk bulanan dan triwulanan.

Laporan realisasi anggaran sering tidak berhasil mencapai tujuannya karena kesalahan-kesalahan sebagai berikut :

1. Laporan sudah tidak berlaku lagi sehingga tidak dapat dipergunakan untuk melakukan tindakan koreksi pada awalnya.

2. Laporan terlalu panjang sehingga para manajer tidak sempat untuk mempelajarinya.

3. Laporan susah untuk dimengerti karena tidak jelas dan berbelit-belit.

4. Karena suatu dan lain hal laporan tersebut tidak sampai ditangan manajer yang harus menerimanya.

Sebagaimana halnya dalam bentuk anggaran, bagi laporan realisasi tidak ada suatu bentuk standar yang harus dipergunakan. Ini berarti bahwa masing-masing perusahaan mempunyai kebebasan untuk menentukan bentuk serta formatnya sesuai dengan keadaan perusahaan masing-masing.