ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

DI PERUSAHAAN KECAP SEGITIGA

MAJALENGKA

Oleh :

WAWAN KURNIAWAN A14105620

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

2008

RINGKASAN

WAWAN KURNIAWAN. Analisis Pengendalian Persediaan Bahan Baku di Perusahaan Kecap Segitiga Majalengka. (Di bawah bimbingan JOKO PURWONO)

Kecap merupakan hasil dari perkembangan teknologi pengolahan kedelai, yaitu melalui proses fermentasi 1 sampai 2 minggu. Dilihat dari kandungan gizinya kecap kedelai ternyata masih memilki protein dan kadar abu yang cukup tinggi. Sementara komposisi asam amino pada kecap kedelai sebagian besar didukung oleh asam glutamat, prolin, asam asportat dan lesitin (Santoso, 1994).

Seiring dengan berkembangnya perusahaan pengolahan kecap menyebabkan persaingan semakin meningkat di antara perusahaan kecap, terutama dampak persaingan ini dirasakan sekali bagi perusahaan kecap yang masih kecil, sehingga keunggulan kompetitif menjadi penting. Salah satu strategi yang dapat diterapkan adalah pengembangan keragaan manajemen produksi dan operasi organisasi melalui manajemen produksi dan persediaan.

Perusahaan Kecap Segitiga merupakan salah satu produsen kecap yang sedang berkembang. Adanya perubahan permintaan konsumen terhadap kecap seringkali menuntut pihak perusahaan untuk melakukan perubahan terhadap rencana produksinya (revisi rencana produksi). Selain itu, kebijakan perusahaan menyangkut perencanaan kebutuhan dan pengendalian persediaan bahan baku sering dihadapkan pada kendala investasi yang terlalu banyak atau menekan persediaan. Masing-masing akan memiliki konsekuensi terhadap biaya persediaan, kelancaran produksi dan pelayanan kepada pelanggan. Untuk itu, diperlukan sistem pengendalian persediaan yang optimal sehingga perusahaan mampu meningkatkan efisiensi produksi dan meminimalkan biaya produksinya.

Penelitian ini bertujuan untuk (1) melakukan kajian terhadap sistem pengendalian persediaan bahan baku yang dilakukan perusahaan. (2) menganalisis sistem pengendalian persediaan bahan baku yang optimal dan menentukan alternatif teknik pengendalian persediaan bahan baku yang dapat diterapkan pada perusahaan.

Jenis data yang dikumpulkan terdiri atas data primer dan data sekunder. Data primer diperoleh langsung dari Perusahaan Kecap Segitiga yang berlokasi di Jalan Raya Tonjong No 54. Kabupaten Majalengka, pada bulan februari 2007– Maret 2008 melalui hasil pengamatan dan wawancara dengan karyawan, manajer, dan kepala divisi yang berkaitan. Data sekunder diperoleh dari buku-buku, hasil laporan penelitian terkait, catatan perusahaan, literatur perusahaan dan instansi terkait serta literatur lainnya. Data kuantitatif diolah dengan menggunakan program Microsoft Excel . Untuk menganalisis metode pengendalian persediaan bahan baku perusahaan periode Maret 2007-Februari 2008 akan digunakan model MRP teknik LFL, EOQ, dan POQ. dipilih kemudian akan dipilih satu model alternatif untuk dijadikan sebagai bahan rekomendasi dalam pengendalian persediaan bahan baku perusahaan Segitiga.

Data pembelian bahan baku perusahaan seringkali berfluktuasi, dengan tingkat persediaan yan cukup tinggi. Hal ini ditunjukkan tingkat pembelian yang melebihi dari kebutuhan bahan baku untuk produksi kecap untuk setiap periodenya.

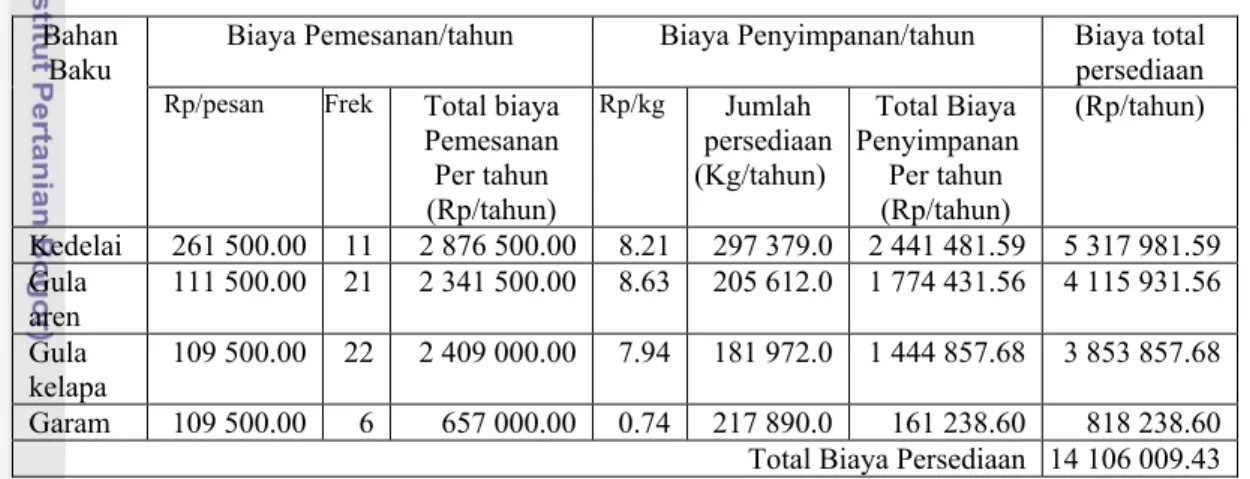

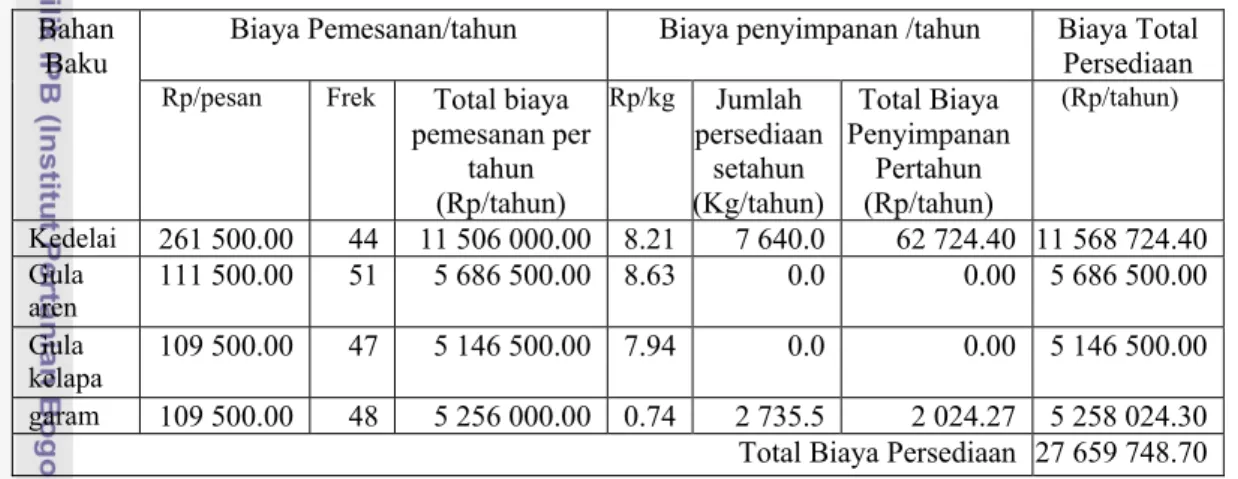

Penelitian ini menghasilkan beberapa kesimpulan, yaitu Biaya yang ditanggung perusahaan untuk biaya persediaan bahan baku sebesar Rp 14 106 009.43 dengan biaya pembelian bahan baku selama periode Maret 2007-Februari 2008 sebesar Rp 1 340 203 482.00. Sedangkan dengan teknik LFL, EOQ dan POQ biaya persediaan perusahaan masing-masing Rp 27 659 748.70 , Rp 9 365 809.48, Rp 8 278 409.65. Sistem pengadaan dan pengendalian persediaan bahan baku kecap belum optimal dari segi biaya persediaan bahan baku. Hal ini ditunjukkan dari tingginya biaya persediaan yang dihasilkan perusahaan, dibandingkan dengan biaya persediaan menggunakan metode MRP teknik EOQ dan teknik POQ. Sedangkan dari hasil analisis dengan Metode MRP teknik POQ yang menghasilkan penghematan biaya paling besar di antara teknik yang lainnya, yaitu menghasilkan biaya persediaan sebesar Rp 8 278 409.65 atau perusahaan dapat menghemat biaya persediaan sebesar 41.3 persen. Biaya pembelian bahan baku dengan teknik POQ sebesar Rp 1 228 478 728.50 atau perusahaan mengalami penghematan biaya pembelian bahan baku sebesar 8.3 persen. Oleh karena itu metode MRP teknik POQ direkomendasikan sebagai model alternatif dalam sistem pengendalian persediaan bahan baku yang optimal dilihat dari biaya persediaan bahan bakunya. Penggunaan metode MRP teknik POQ dapat dijadikan alternatif bagi pengendalian persediaan perusahaan karena metode ini menghasilkan periode gabungan yang akan meminimumkan biaya persediaan (biaya pemesanan dan biaya penyimpanan) serta biaya pembelian bahan baku.

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU DI PERUSAHAAN KECAP SEGITIGA

MAJALENGKA

SKRIPSI

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada

Fakultas Pertanian Institut Pertanian Bogor

Oleh :

WAWAN KURNIAWAN A14105620

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR 2008

Judul Skripsi : Analisis Pengendalian Persediaan Bahan Baku di Perusahaan Kecap Segitiga Majalengka

Nama : Wawan Kurniawan

NRP : A14105620

Menyetujui, Dosen Pembimbing

Ir. Joko Purwono, MS NIP:131 578 844

Mengetahui,

Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, MAgr, NIP. 131 124 019

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU DI PERUSAHAAN KECAP SEGITIGA MAJALENGKA ” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMBAGA LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SENDIRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, April 2008

Wawan Kurniawan A14105620

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 11 Mei 1982 di Majalengka, Jawa Barat. Penulis yang bernama lengkap Wawan Kurniawan adalah anak ketujuh dari enam bersaudara pasangan ayahanda Abu sufyan dan ibunda Yayah Khususiah.

Penulis memulai pendidikan dasar di SD Negeri 1 Maja tahun 1990 hingga tahun 1996. Selanjutnya penulis melanjutkan pendidikan pada sekolah menengah pertama di SLTP Negeri 1 Maja hingga tahun 1999. Pada tahun 2002 penulis menamatkan pendidikan menengah atas pada SMU Negeri 1 Majalengka, kemudian pada tahun yang sama melanjutkan studi di Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) pada Diploma III Program Studi Teknologi dan Industri Pakan, Departemen Ilmu Nutrisi dan Makanan Ternak, Fakultas Peternakan hingga tahun 2005. Kemudian penulis melanjutkan ke program Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor.

Selama mengikuti perkuliahan, penulis aktif di organisasi kemahasiswaan, Badan Eksekutif Mahasiswa Keluarga Mahasiswa (BEM KM) periode 2004-2005 sebagai staf Departemen Pertanian. Sebagai pengurus Keluarga Muslim Ekstensi (KAMUS X10C) dan terakhir menjadi anggota Himpunan Mahasiswa Majalengka 2002-2007.

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT, atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan penyusunan skripsi yang berjudul Analisis Pengendalian Persediaan Bahan Baku di Perusahaan Kecap Segitiga Majalengka. Penelitian ini membahas tentang pengendalian persediaan bahan baku kecap khususnya bahan baku Kedelai, Gula Aren, Gula kelapa dan garam.

Penelitian ini bertujuan untuk mencari metode alternatif bagi perusahaan dalam pengadaan bahan baku, dengan memberikan tingkat persediaan dan biaya persediaan yang optimal, serta dapat menghemat biaya pembelian bahan baku. Model pengendalian persediaan yang digunakan adalah model Material Requirement Planning (MRP) teknik Lot For Lot (LFL), Teknik Economic Order Quantity (EOQ) dan Teknik Period Order Quantity (POQ). Model pengendalian persediaan tersebut dibandingkan dengan metode pengendalian persediaan perusahaan untuk mendapatkan alternatif dalam pengendalian persediaan bahan baku yang menghasilkan biaya persediaan minimum.

Besar harapan penulis agar hasil penelitian ini mendapatkan berkah dari Allah SWT dan dapat memberikan manfaat kepada para pembaca. Terima kasih.

Bogor, April 2008

UCAPAN TERIMA KASIH

Skripsi ini dapat diselesaikan dengan baik berkat bantuan, arahan dan dorongan dari berbagai pihak. Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada :

1. Allah SWT yang selalu memberikan Rahmat, Berkah dan Ridho kepada penulis sepanjang hayat ini.

2. Bapak dan ibu tercinta, Teteh-tetehku dan Aa-Aaku atas daya upaya selalu mendoakan, member kasih sayang, dorongan dan kesabarannya dalam membimbing penulis dari kecil hingga sekarang.

3. Ir.Joko Purwono, MS sebagai pembimbing skripsi yang telah begitu banyak memberi bimbingan, saran, dan masukannya selama proses penelitian sehingga skripsi ini dapat terselesaikan.

4. Ir. Yayah K. Wagiono, Mec sebagai dosen evaluator, atas masukannya berupa saran dan kritik dalam kolokium proposal penelitian.

5. Dr. Ir. Rita Nurmalina, MS sebagai dosen penguji utama yang telah memberikan kritik dan saran yang membangun demi perbaikan skripsi ini. 6. Ir. Netti Tinaprilla, MM sebagai dosen penguji dari komisi pendidikan yang

telah memberikan koreksi dan saran demi perbaikan skripsi ini.

7. Pak Dhany sebagai pembimbing lapang penulis, terima kasih atas bantuan data-datanya, serta Bapak Deden Herdian selaku Pimpinan perusahaan dan seluruh staf Perusahaan Kecap Segitiga yang telah banyak memberi bimbingan dan motivasi selama penelitian di Perusahaan

8. Daeng Iksal atas segala bantuannya dan kebersamaannya yang memberikan semangat kepada penulis sehingga penelitian ini dapat berjalan dengan baik dan Bu Mia atas pinjaman buku-bukunya, selamat atas kelahiran buah hatinya. 9. Dr. Arisman Adnan dan Mas Yuri atas dorongan semangat dan Do’anya. 10. Teman-teman seperjuangan (Asep, Hery, Hayya, Guna, Usman, Erfan, Iyan)

atas keceriaan dan kebersamaan kita dalam perjuangan tidak lupa juga untuk mas Way. Sungguh suatu nikmat yang indah bisa mengenal kalian semua saudaraku ;-)

11. Semua teman-teman ekstensi 13(esp :Pengurus KAMUS,dan Tim Pelopor : Husni, Rudy, Husen, dan Abdul, Sol, dan Akhwatnya) atas kebersamaan kita, semoga silaturahim kita tidak terputus.

12. Teman-teman satu atap (Arif, Aris, Fajar, Jam’an, Sudar, Ubay) atas kebersamaan dan semangat kalian yang turut memotivasiku dalam menyelesaikan skripsi ini. Selamat berjuang untuk kehidupan selanjutnya dan teman-teman yang setia bersama (TIP 39 : Solihin, Sisca, Dizy).

13. Teman-teman Bogor Tengah, terus semangat perjuangan kita belum berakhir, karena harapan itu masih ada.

14. Semua pihak yang tidak dapat disebutkan satu per satu yang turut membantu penulis dalam menyelesaikan skripsi ini dengan baik.

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... iv DAFTAR GAMBAR... v I. PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 4 1.3 Tujuan Penelitian ... 9 1.4 Kegunaan Penelitian... 9 1.5 Ruang LingkupPenelitian ... 9

II. TINJAUAN PUSTAKA 2.1 Kecap... 11

2.2 Bahan Baku... 13

2.3 Persediaan ... 14

2.3.1 Fungsi dan Peranan Persediaan ... 14

2.3.2 Jenis-jenis Persediaan fisik ... 15

2.3.3 Biaya-biaya Persediaan ... 16

2.3.4 Pengendalian Persediaan... 19

2.4 Perencanaan Kebutuhan Bahan (MRP) ... 19

2.4.1 Lot For Lot ... 22

2.4.2 Economic Order Quantity... 22

2.4.3 Part Periode Balancing ... 25

2.4.4 Period Order Quantity... 27

2.5 Persediaan Pengaman ... 27

2.6 Titik Pemesanan Kembali ... 28

2.7 Hasil Penelitian Terdahulu... 28

III. KERANGKA PEMIKIRAN 3.1 Identifikasi Kebijakan Perusahaan Dalam Pegadaan bahan Baku... 31

3.2 Analisis Prosedur Pembelian Bahan Baku... 31

3.3 Analisis Pengendalian Persediaan Bahan baku... 33

IV. METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian ... 36

4.2 Jenis dan Sumber Data... 36

4.3 Metode Analisis Data... 37

4.3.1 Pendugaan dan Penentuan Biaya Persediaan... 37

4.3.2 Penyesuaian dan Penentuan Volume Pemakaian Bahan Baku .. 38

4.3.3 Penyesuaian dan Penentuan Waktu Tunggu ... 39

4.3.4 Analisis Kuantitatif Pengendalian Persediaan Bahan Baku... 39

4.4Rekomendasi Model Alternatif Pengendalian Persediaan

Berdasarkan Data Historis ... 44

4.5 Definisi Operasional ... 45

V. GAMBARAN UMUM PERUSAHAAN 5.1 Sejarah Perkembangan Perusahaan... 46

5.2 Lokasi Perusahaan ... 47

5.3 Aspek Pemasaran ... 48

5.4 Aspek Teknis/Produksi ... 49

5.4.1 Proses Produksi ... 49

5.5 Aspek Sumberdaya Manusia ... 53

5.6 Fasilitas Pabrik dan Kantor ... 53

VI. SISTEM PENANGANAN DAN PENGADAAN BAHAN BAKU KECAP PERUSAHAAN KECAP SEGITIGA 6.1 Jenis dan Asal Bahan Baku ... 55

6.1.1 Kacang Kedelai ... 56

6.1.2 Gula Aren ... 57

6.1.3 Gula Kelapa ... 57

6.1.4 Garam ... 57

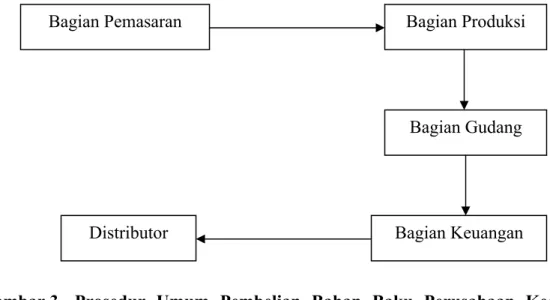

6.2 Prosedur Pengadaan Bahan Baku... 58

6.3 Waktu Tunggu Bahan Baku(Lead Time) Pada Perusahaan Segitiga.. 59

6.4 Proses penanganan Bahan Baku... 60

6.5 Volume Penanganan Bahan Baku ... 60

6.6 Biaya-Biaya Persediaan... 62

6.6.1 Biaya Pemesanan... 62

6.6.2 Biaya Penyimpanan ... 64

VII. ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU PERUSAHAAN KECAP SEGITIGA 7.1 Pengendalian Persediaan Bahan Baku Perusahaan ... 66

7.2 Metode Material Requirement Planning (MRP)... 70

7.2.1 Metode MRP Teknik Lot For Lot (LFL) ... 71

7.2.2 Metode MRP Teknik Economic Order Quantity (EOQ) ... 73

7.2.3 Metode MRP Teknik Period Order Quantity (POQ) ... 75

7.3 Analisis Perbandingan Metode Pengendalian Persediaan... 77

7.4 Rekomendasi Alternatif Metode Pengendalian Persediaan Bahan Baku Berdasarkan Data Historis perusahaan Periode Maret 2007-Februari 2008... 80

VIII. KESIMPULAN DAN SARAN 8.1 Kesimpulan... 82

8.2 Saran ... 83

DAFTAR PUSTAKA ... 84

DAFTAR TABEL

Nomor Teks Hal

1. Produksi Tanaman Sekunder Indonesia Tahun 2003-2007 ... 1

2. Konsumsi dan Pengeluaran Rata-rata Per Kapita Seminggu untuk Komoditas Kecap di Indonesia... 2

3. Susunan Aset Suatu Perusahaan Manufaktur (Tipikal) ... 4

4. Daftar Industri Kecap Kabupaten Majalengka Tahun 2007 ... 5

5. Kuantitas Pesanan dan Persediaan Rata-rata Bahan BakuKacang Kedelai Berdasarkan kondisi Aktual Perusahaan Tahun 2007 ... 7

6. Komposisi Zat Gizi Kecap Kedelai (100gr) ... 12

7. Penentuan Lot dengan Teknik PPB ... 26

8. Penelitian Terdahulu ... 30

9. Format Rencana MRP... 40

10. Komponen Bahan-bahan Pembentuk Keca pada Perusahaan Kecap Segitiga... 55

11. Volume Pemakaian Bahan Baku Kecap Perusahaan Kecap Segitiga Periode Maret 2007-Februari 2008 ... 62

12. Biaya Pemesanan Bahan Baku Perusahaan Segitiga Periode Maret 2007-Februari 2008 (Rupiah/pesanan) 64

13. Biaya Penyimpanan Bahan Baku PerusahaanKecap Segitiga ... 65

14. Persediaan Kacang Kedelai, Gula Aren, Gula Kelapa dan Garam Selama Periode Maret 2007-Februari 2008 (kg)... 67

15. Biaya Persediaan Bahan Baku per Tahun Periode Maret 2007-Februari 2008 Menggunakan Kondisi Aktual Perusahaan... 68

16. Biaya Pembelian Bahan Baku Periode Maret 2007-Februari 2008 ... 69

17. Biaya Persediaan Bahan Baku Perusahaan Segitiga dengan Teknik Lot For Lot Periode Maret 2007-Februari 2008 ... 72

18. Kuantitas Pembelian Bahan Baku Teknik Lot For Lot Periode Maret 2007-Februari 2008 ... 73

19. Biaya Persediaan Bahan Baku Perusahaan Segitiga dengan Teknik Economic Order Quantity Periode Maret 2007-Februari 2008……. .… 74 20. Kuantitas Pembelian Bahan Baku Teknik Economic Order Quantity

Periode Maret 2007-Februari 2008 ... 75 21. Biaya Persediaan Bahan Baku Perusahaan Segitiga Teknik Period

Order Quantity Periode Maret 2007-Februari 2008 ... 76 22. Kuantitas Pembelian Bahan Baku Teknik Period Order Quantity

Periode Maret 2007-Februari 2008 ... 77 23. Perbandingan Frekuensi Biaya Persediaan dan Biaya Pembelian Total

Bahan Baku Periode Maret 2007-Februari 2008 ... 78 24. Penghematan Biaya Persediaan dan Pembelian dengan MRP Teknik

DAFTAR GAMBAR

Nomor Teks Hal

1. Biaya Persediaan ... 23

2. Bagan Kerangka Pemikiran Operasional ... 35 3. Prosedur Pembelian Bahan Baku... 59

I. PENDAHULUAN

1.1 Latar Belakang

Sektor perindustrian merupakan sektor yang cukup diandalkan dalam perekonomian Indonesia, terutama dari sektor industri pengolahan hasil pertanian. Hal tersebut menjadikan industri pengolahan hasil produk pertanian sangat berperan dalam pertumbuhan perekonomian, karena sektor pertanian masih menjadi penghasilan utama sebagian besar masyarakat Indonesia, sebagai masyarakat agraris.

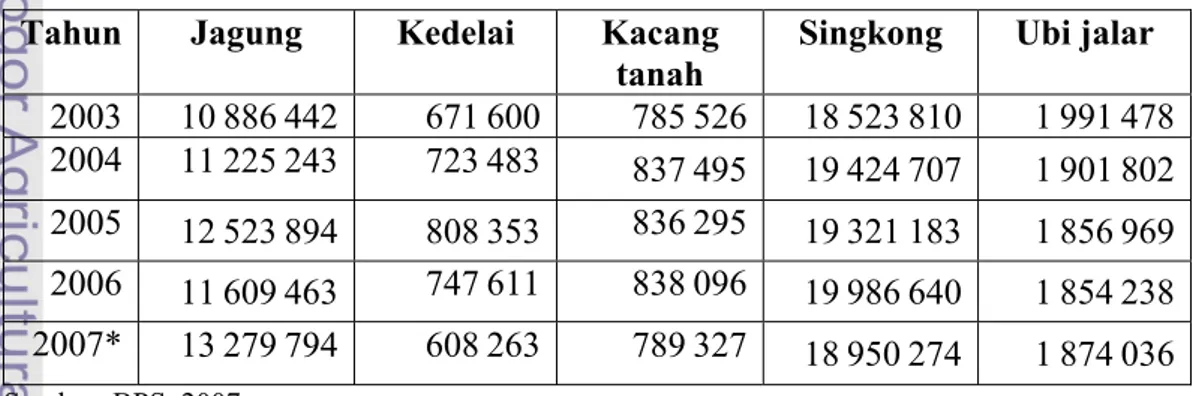

Indonesia sebagai negara agraris, yang mempunyai luas lahan pertanian yang cukup luas, masih mempunyai potensi yang besar dalam meningkatkan produksi industri pengolahan hasil pertanian. Data produksi beberapa komoditas pertanian di Indonesia menunjukkan produksi hasil pertanian yang tinggi, seperti yang ditunjukkan pada Tabel 1. Data menunjukkan bahwa produksi pada tahun 2007 untuk komoditas jagung menduduki peringkat terbesar, yaitu sebesar 11.609.463 ton; kedelai sebesar 808 353 ton pada tahun 2005; kacang tanah sebesar 838 096 ton pada tahun 2006; singkong sebesar 19.986 640 ton pada tahun 2006; ubi jalar sebesar 1 991 478 ton pada tahun 2003.

Tabel 1. Produksi Tanaman Sekunder Indonesia tahun 2003-2007 (Ton) Tahun Jagung Kedelai Kacang

tanah

Singkong Ubi jalar 2003 10 886 442 671 600 785 526 18 523 810 1 991 478 2004 11 225 243 723 483 837 495 19 424 707 1 901 802 2005 12 523 894 808 353 836 295 19 321 183 1 856 969 2006 11 609 463 747 611 838 096 19 986 640 1 854 238 2007* 13 279 794 608 263 789 327 18 950 274 1 874 036 Sumber: BPS. 2007

Produksi produk pertanian untuk tahun 2007, pada Tabel 1 menunjukkan penurunan dalam produksi yaitu untuk komoditas kedelai, kacang tanah dan singkong. Hal ini menimbulkan kenaikan harga beberapa komoditas pertanian, khususnya yang terjadi pada tahun 2007 adalah kenaikan harga komoditas kedelai, sehingga berdampak pada melambungnya harga produk-produk olahan kedelai. Deputi Menko Perekonomian Bidang Pertanian dan Kelautan Bayu Krisnamurthi, menyatakan bahwa harga komoditas pangan naik sebesar 10%-35% selama enam bulan terakhir. Peningkatan harga itu dipicu kenaikan harga minyak mentah dunia. Komoditas pangan yang dimaksud seperti jagung, kedelai, daging, dan terigu.1

Salah satu industri pengolahan hasil pertanian yang menggunakan komoditas kedelai sebagai bahan baku utama dalam proses produksinya adalah industri kecap. Kecap sebagai salah satu hasil olahan kedelai, telah lama dikonsumsi oleh masyarakat Indonesia. Industri kecap sangat berperan dalam meningkatkan nilai tambah komoditas kedelai. Industri kecap juga berperan dalam penyediaan tenaga kerja bagi masyarakat di sekitar lokasi pabrik dan meningkatkan permintaan kedelai nasional.

Tabel 2. Konsumsi dan Pengeluaran Rata-rata per Kapita Seminggu untuk Komoditas Kecap di Indonesia (Rp/14ml)

Tahun Konsumsi (Liter) Pertumbuhan (%) Nilai (Rp) Pertumbuhan (%) 1996 0.064 - 37.00 -1999 0.063 -1.6 79.00 113.5 2002 0.083 31.8 124.00 57.0 2003 0.078 -6.0 127.00 2.4 Sumber : BPS (1996, 1999, 2002, dan 2003) 1 http://www.wartaekonomi.com/search_detail.asp?aid=9948&cid=2&x=kedelai

Apabila ditinjau dari aspek konsumsi, masyarakat Indonesia memiliki tingkat konsumsi kecap yang cukup tinggi. Data pengeluaran dan konsumsi kecap di Indonesia pada Tabel 2 menunjukkan bahwa rata–rata konsumsi dan pengeluaran untuk kecap per kapita per minggu pada tahun 2002 mengalami pertumbuhan yang signifikan yaitu sebesar 31.8 persen, dengan tingkat konsumsi per kapita per minggu sebanyak 0.083 liter, nilai pengeluaran Rp 124.00 serta pertumbuhan nilai pengeluaran sebesar 57 persen. Meskipun pada tahun 2003 dalam tingkat konsumsi mengalami penurunan menjadi 0,078 liter per kapita per minggu, dengan tingkat pertumbuhannya sebesar – 6,0 persen, tetapi dengan nilai pengeluaran yang mengalami peningkatan menjadi Rp 127.00, tentunya ini menjadi pendorong bagi pelaku bisnis kecap untuk meningkatkan produksinya. Industri kecap berlomba-lomba menghasilkan kecap dengan berbagai rasa, ukuran, dan kemasan untuk memenuhi kebutuhan konsumen yang beragam.

Peningkatan tingkat konsumsi ini tentunya mendorong perusahaan untuk meningkatkan jumlah produksi. Peningkatan produksi ini memerlukan perhatian yang cukup serius dari pihak perusahaan, mulai dari manajemen sistem pengadaan bahan baku baku kecap; manajemen sistem produksi; manajemen persediaan bahan baku kecap. Masing-masing komponen tersebut menimbulkan biaya dari setiap unit bahan baku kecap yang dibeli perusahaan.

Manajemen persediaan adalah kegiatan yang berhubungan dengan perencanaan, pelaksanaan, dan pengawasan penentuan kebutuhan bahan baku sedemikian rupa sehingga di satu pihak kebutuhan operasi dapat dipenuhi pada waktunya dan di lain pihak investasi persediaan bahan baku dapat ditekan secara optimal. Pengendalian tingkat persediaan bertujuan mencapai efisiensi dan

efektivitas optimal dalam penyediaan bahan baku. Dalam pengadaan dan penyimpanan bahan baku diperlukan biaya besar, baik itu untuk perusahaan besar maupun perusahaan kecil. Biasanya biaya yang paling besar adalah nilai inventory dan biaya penyimpanannya. Biaya penyimpanan ini setiap tahun pada umumnya mencapai sekitar 20 persen sampai 40 persen dari harga barang (Indrajit, 2003). Oleh karena itu, perlu ditempuh strategi atau manajemen tertentu yang bertujuan menjaga agar tingkat persediaan barang dapat ditekan seminimal mungkin, namun di lain pihak harus diusahakan agar penjualan dan operasi perusahaan tidak terganggu. Berikut ini dapat dilihat susunan aset tipikal dari suatu perusahaan manufaktur pada Tabel 3.

Tabel 3. Susunan Aset Suatu Perusahaan Manufaktur (Tipikal)

No Susunan Aset Persentase (%)

1 Kas 4

2 Piutang 26

3 Aset cair lain 6

4 Persediaan barang 31

5 Aset tetap 27

6 Aset lain 6

Sumber : Indrajit, 2003.

Berdasarkan Tabel di atas terlihat jelas bahwa aset berupa barang merupakan kelompok yang paling besar dari seluruh aset perusahaan, sehingga perlu mendapat perhatian yang besar dari manajemen perusahaan.

1.2. Perumusan Masalah

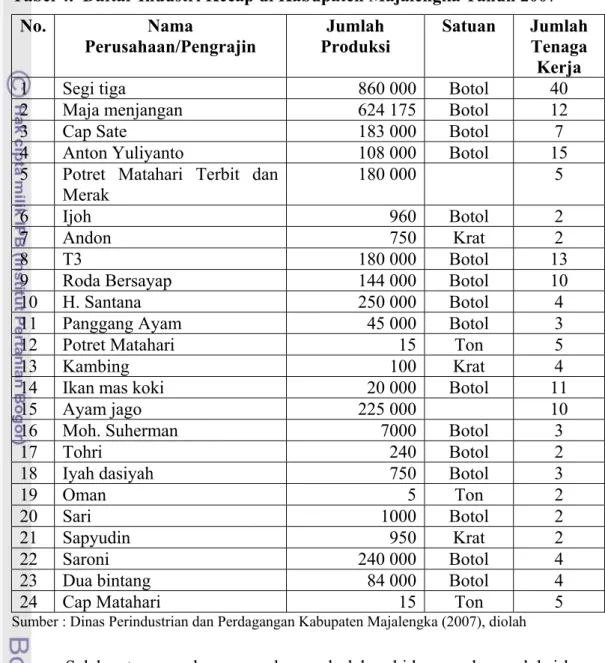

Industri kecap merupakan salah satu subsistem agribisnis dalam bidang industri pengolahan hasil pertanian. Berdasarkan data Dinas Perindustrian dan Perdagangan Kabupaten Majalengka (2007), tercatat sebanyak 24 perusahaan yang bergerak dalam industri kecap. Hal ini menyebabkan tingkat persaingan

yang cukup tinggi dalam aspek pemasaran dan harga, dimana sebagian besar dipasarkan di wilayah Kabupaten Majalengka.

Tabel 4. Daftar Industri Kecap di Kabupaten Majalengka Tahun 2007 No. Nama Perusahaan/Pengrajin Jumlah Produksi Satuan Jumlah Tenaga Kerja

1 Segi tiga 860 000 Botol 40

2 Maja menjangan 624 175 Botol 12

3 Cap Sate 183 000 Botol 7

4 Anton Yuliyanto 108 000 Botol 15

5 Potret Matahari Terbit dan

Merak 180 000 5

6 Ijoh 960 Botol 2

7 Andon 750 Krat 2

8 T3 180 000 Botol 13

9 Roda Bersayap 144 000 Botol 10

10 H. Santana 250 000 Botol 4

11 Panggang Ayam 45 000 Botol 3

12 Potret Matahari 15 Ton 5

13 Kambing 100 Krat 4

14 Ikan mas koki 20 000 Botol 11

15 Ayam jago 225 000 10

16 Moh. Suherman 7000 Botol 3

17 Tohri 240 Botol 2

18 Iyah dasiyah 750 Botol 3

19 Oman 5 Ton 2

20 Sari 1000 Botol 2

21 Sapyudin 950 Krat 2

22 Saroni 240 000 Botol 4

23 Dua bintang 84 000 Botol 4

24 Cap Matahari 15 Ton 5

Sumber : Dinas Perindustrian dan Perdagangan Kabupaten Majalengka (2007), diolah

Salah satu perusahaan yang bergerak dalam bidang usaha produksi kecap adalah Perusahaan Kecap Segitiga, yang merupakan perusahaan kecap terbesar di Kabupaten Majalengka yang telah dirintis sejak tahun 1958.

Bahan baku utama kecap di Perusahaan Kecap Segitiga terdiri dari kacang kedelai hitam, gula aren, gula kelapa, garam. Bahan baku tersebut diperoleh dari distributor yang sudah menjadi pemasok perusahaan, yaitu berasal dari Bandung,

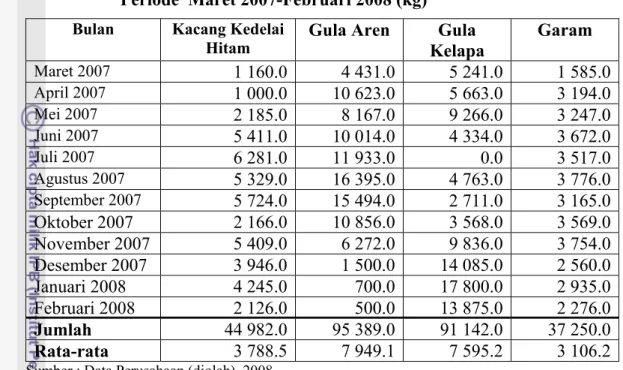

Banjar, Cianjur, Cirebon dan Majalengka. Kondisi aktual yang terjadi di perusahaan selama ini adalah perusahaan tidak melakukan perhitungan berdasarkan metode pengendalian bahan baku tertentu dalam menentukan jumlah bahan baku yang dipesan. Perusahaan hanya melakukan pemesanan berdasarkan kondisi aktual persediaan bahan baku di gudang sehingga sering terjadi pemesanan bahan baku yang tidak terjadwal dan jumlah pesanannya jauh lebih besar dari rata-rata kebutuhan bahan baku. Hal ini mengakibatkan tingginya persediaan bahan baku perusahaan yang menyebabkan besarnya biaya kesempatan (opportunity cost) yang harus ditanggung perusahaan. Contohnya dapat dilihat pada Tabel 5 yang menjelaskan perbandingan antara kuantitas pesanan dan kebutuhan pemakaian bahan baku kacang kedelai, berdasarkan kondisi aktual perusahaan.

Pada Tabel 5 dapat dilihat bahwa tingkat persediaan bahan baku kacang kedelai cukup besar. Bahkan pada bulan Mei sampai dengan bulan November angkanya melebihi kebutuhan produksi. Hal ini menunjukan bahwa cadangan persediaan bahan baku pada bulan tersebut melebihi rata-rata kebutuhan bahan baku perbulannya. Besarnya tingkat persediaan ini terjadi karena pemesanan bahan baku yang dilakukan perusahaan tidak teratur, dimana kuantitas pemesanan perbulan sangat bervariasi. Besarnya kuantitas pemesanan yang dilakukan tidak sesuai dengan kebutuhan produksi. Pada bulan-bulan tertentu pemesanan bahan baku melebihi kebutuhan produksinya, tetapi kemudian kuantitas pemesanan dapat jauh lebih kecil dari kebutuhan produksi.

Seiring dengan berkembangnya perusahaan pengolahan kecap di Kabupaten Majalengka menyebabkan persaingan semakin meningkat sehingga

keunggulan kompetitif menjadi penting. Salah satu strategi yang dapat diterapkan adalah pengembangan keragaan manajemen produksi dan operasi organisasi melalui manajemen produksi dan persediaan.

Tabel 5. Kuantitas Pesanan dan Persediaan Rata-Rata Bahan Baku Kacang Kedelai Berdasarkan Kondisi Aktual Perusahaan Tahun 2007 Bulan Kuantitas Pesanan (kg) Stok Awal (kg) Pemakaian (kg) Stok Akhir (kg) Persediaan Rata-Rata (kg) Januari - 1800 150 1650 1725 Februari 840 1650 305 2185 1917.5 Maret 600 2185 1160 1625 1905 April 1000 1625 1000 1625 1625 Mei 8223 1625 2185 7663 4644 Juni 8337 7663 5411 10589 9126 Juli 3429 10589 6281 7737 9163 Agustus 6000 7737 5329 8408 8072.5 September - 8408 5724 2684 5546 Oktober 6488 2684 2166 7006 4845 November - 7006 5409 1597 4301.5 Desember 5010 1597 3946 2661 2129 Total 39 927 54 569 39 066 55 430 55 059.5 Rata-rata 3 327.25 4 547.42 3 255.5 4 619.17 4 588.29

Sumber : Data perusahaan (2007), diolah

Untuk menghadapi persaingan dalam industri kecap, Perusahaan Kecap Segitiga merasa perlu menciptakan keunggulan kompetitif. Salah satunya melalui manajemen produksi dan persediaan yang optimal, yaitu melalui pengendalian persediaan bahan baku kecap. Hal ini didasari dari beberapa permasalahan dalam manajemen produksi dan persediaan yang dihadapi Perusahaan Kecap Segitiga, diantaranya: perubahan permintaan konsumen akan produk kecap pada saat menjelang hari raya serta keterlambatan kedatangan bahan baku dari pemasok. Selain itu dengan semakin banyaknya perusahaan kecap perlu diperhatikan juga mengenai persaingan dalam mendapatkan vahan baku.

Perubahan permintaan konsumen terhadap kecap seringkali menuntut pihak perusahaan untuk melakukan perubahan terhadap rencana produksinya (revisi rencana produksi). Selain itu kebijakan perusahaan menyangkut perencanaan kebutuhan dan pengendalian persediaan bahan baku sering dihadapkan pada kendala investasi yang terlalu banyak atau menekan persediaan. Masing-masing akan memiliki konsekuensi terhadap biaya persediaan, kelancaran produksi dan pelayanan kepada pelanggan. Untuk itu, diperlukan sistem pengendalian persediaan yang optimal sehingga perusahaan mampu meningkatkan efisiensi produksi dan meminimalkan biaya produksinya.

Persediaan bahan baku merupakan salah satu faktor produksi yang sangat penting karena menunjang kelancaran dan kesinambungan dalam proses produksi. Persediaan bahan bahan baku yang melebihi maupun yang persediaan bahan baku yang kurang akan merugikan perusahaan. Kekurangan persediaan akan menyebabkan terganggunya proses produksi, yaitu tidak tercapainya target produksi sesuai dengan permintaan konsumen. Kelebihan persediaan mengakibatkan meningkatnya biaya penyimpanan, di samping dengan tingginya resiko kerusakan bahan baku akibat proses penyimpanan bahan baku yang terlalu lama, yang dapat merugikan perusahaan secara keseluruhan. Dengan melihat kondisi tersebut perusahaan memerlukan sistem pengendalian persediaan bahan baku yang dapat menjaga ketersediaan bahan baku, serta dapat meminimalkan biaya persediaan. Oleh karena itu permasalahan yang akan dianalisis adalah :

1. Bagaimana sistem pengendalian persediaan bahan baku yang dilakukan oleh perusahaan ?

2. Bagaimanakah model alternatif pengendalian persediaan bahan baku yang dapat meminimalkan biaya, sesuai dengan kondisi perusahaan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini adalah :

1. Melakukan kajian terhadap sistem pengendalian persediaan bahan baku yang dilakukan perusahaan.

2. Menganalisis sistem pengendalian persediaan bahan baku yang optimal dan menentukan alternatif teknik pengendalian persediaan bahan baku yang dapat diterapkan pada perusahaan.

1.4. Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah :

1. Sebagai bahan pertimbangan perusahaan dalam menentukan alternatif teknik pengendalian persediaan bahan baku yang dapat meminimalkan biaya, serta sebagai bahan pertimbangan dan masukan dalam pengadaan dan pengendalian persediaan, yang sesuai bagi pelaksanaan kegiatan produksi perusahaan.

2. Sebagai media untuk menerapkan ilmu yang telah diperoleh, dan bagi masyarakat umum, penelitian ini dapat berguna sebagai informasi yang berkenaan dengan pengendalian persediaan bahan baku.

1.5 Ruang Lingkup

Ruang lingkup penelitian ini meliputi gambaran umum, sistem pengadaan dan penanganan bahan baku perusahaan, serta analisis pengendalian persediaan

bahan baku. Penelitian ini diharapkan dapat memberikan rekomendasi kepada perusahaan mengenai teknik pengendalian persediaan bahan baku yang dapat meminimalkan biaya. Penelitian ini dilakukan di Perusahaan Kecap Segitiga, Kabupaten Majalengka.

II

. TINJAUAN PUSTAKA

2.1 Kecap

Kecap adalah sari kedelai yang telah difermentasikan dengan atau tanpa penambahan gula dan bumbu. Dilihat dari kandungan gizinya, kecap kedelai ternyata masih memiliki protein dan kadar abu yang cukup tinggi. Sementara komposisi asam amino pada kecap kedelai sebagian besar didukung oleh asam glutamat, prolin, asam asportat dan lesitin (Santoso, 1994). Dengan demikian mengkonsumsi kecap bukanlah sekedar menikmati rasa asin atau manis, akan tetapi kecap kedelai memiliki zat gizi yang lengkap dengan asam aminonya.

Pada umumya bahan dasar yang digunakan untuk pembuatan kecap adalah kacang kedelai (Glycine max merr). Hal ini didasarkan kandungan nilai gizi kedelai yang cukup tinggi, terutama kandungan protein dan kandungan karbohidratnya sehingga memungkinkan perkembangbiakan mikroorganisme yang menghasilkan enzim pemecah substrat pada kedelai (Yokotsuka dalam Ramdhan, 2002). Kedelai atau kacang kedelai adalah salah satu tanaman polong-polongan yang menjadi bahan dasar banyak makanan Timur Jauh seperti kecap, tahu dan tempe. Kedelai yang dibudidayakan sebenarnya terdiri dari paling tidak dua spesies: Glycine max (disebut kedelai putih, yang bijinya bisa berwarna kuning, agak putih, atau hijau) dan Glycine soja (kedelai hitam, berbiji hitam). G.max merupakan tanaman asli daerah Asia subtropik seperti Tiongkok dan Jepang selatan, sementara G. soja merupakan tanaman asli Asia tropis di Asia Tenggara.

Di Indonesia, kedelai menjadi sumber gizi protein nabati utama, meskipun Indonesia harus mengimpor sebagian besar kebutuhan kedelai. Ini terjadi karena

kebutuhan Indonesia yang tinggi akan kedelai putih. Kedelai putih bukan asli tanaman tropis sehingga hasilnya selalu lebih rendah daripada di Jepang dan Tiongkok. Pemuliaan serta domestikasi belum berhasil sepenuhnya mengubah sifat fotosensitif kedelai putih. Di sisi lain, kedelai hitam yang tidak fotosensitif kurang mendapat perhatian dalam pemuliaan meskipun dari segi adaptasi lebih cocok bagi Indonesia.

Jenis kedelai yang digunakan untuk pembuatan kecap adalah kedelai hitam dan kedelai kuning (Judoamidjojo, dalam Ramdhan, 2002). Komposisi kimia antara kedelai hitam dengan kedelai kuning tidak begitu berbeda. Selain itu perbedaan jenis kedelai tersebut tidak berpengaruh pada efektifitas fermentasi. Kedelai hitam lebih banyak digunakan oleh kalangan industri dalam pembuatan kecap, namun beberapa perusahaan menggunakan kedelai kuning, dan hasil samping dari pembuatan kecap tersebut dijadikan tauco (Judoamidjojo dalam Ramdhan, 2002).

Tabel 6. Komposisi Zat Gizi Kecap Kedelai (100gr)

No Zat Gizi Kecap Satuan

1 Energi 86.00 kalori 2 Air 57.40 gram 3 Protein 5.50 gram 4 Lemak 0.60 gram 5 Karbohidrat 15.10 gram 6 Serat 0.60 gram 7 Abu 21.40 gram 8 Kalsium 85.00 mg 9 Besi 4.40 mg 10 Vitamin B1 0.04 mg 11 Vitamin B2 0.17 mg

Secara umum kecap di Indonesia dikelompokan menjadi dua golongan, yaitu kecap asin dan kecap manis. Kecap dapat diproduksi dengan tiga metode produksi, yaitu fermentasi kedelai, hidrolisa asam, atau kombinasi keduanya. Kecap hidrolisa kurang populer dibandingkan dengan kecap hasil fermentasi dari segi rasa dan aroma yang kurang baik. Hal ini disebabkan selama proses hidrolisa, beberapa asam amino dan gula rusak, serta timbul senyawa off flavour seperti asam levulinat, H2S dan beberapa komponen lainnya yang ada pada kecap fermentasi tidak terbentuk. Di Indonesia pembuatan kecap pada umumnya dilakukan secara fermentasi.

2.2 Bahan Baku

Bahan baku merupakan bahan yang membentuk bagian menyeluruh dari produk jadi. Tanpa bahan baku suatu industri tidak dapat menghasilkan output produksinya. Masalah yang sering dihadapi produsen adalah ketersediaan bahan baku, baik dalam jumlah maupun kualitasnya. Masalah lainnya adalah penanganan bahan baku yang berasal dari produk pertanian yang bersifat mudah rusak dalam penyimpanannya.

Menurut Assauri (1999) pengertian bahan baku meliputi semua bahan yang dipergunakan dalam perusahaan pabrik, kecuali terdapat bahan-bahan yang secara fisik akan digabungkan dengan produk yang dihasilkan oleh perusahaan pabrik tersebut. Perusahaan yang memiliki penguasaan atas produksi bahan baku sendiri lebih menjamin ketersediaan bahan baku dibandingkan bila pengadaan bahan baku tersebut dilakukan melalui pembelian (Gaspersz, 2002). Menurut Webster dan Wind dalam Kotler (1997), pembelian merupakan proses pengambilan keputusan yang digunakan dalam menetapkan kebutuhan akan

barang dan jasa, mengidentifikasikan, menilai, dan memilih berbagai alternatif merek dan pemasok.

2.3 Persediaan

Persediaan merupakan hal penting bagi suatu perusahaan manufaktur, dalam menjaga keberlangsungan proses produksi. Karena persediaan dalam hal ini adalah bahan baku, maka persediaan memiliki persentase terbesar dari modal kerja.

Sistem persediaan adalah serangkaian kebijaksanaan dan pengendalian yang memonitor tingkat persediaan dan menentukan tingkat persediaan dan menentukan tingkat persediaan yang harus dijaga, kapan persediaan harus diisi, dan berapa besar pesanan yang harus dilakukan. Sistem ini bertujuan menetapkan dan menjamin tersedianya sumberdaya yang tepat, dalam kuantitas yang tepat dan pada waktu yang tepat. Istilah persediaan (iventory) adalah istilah umum yang menunjukan segala sesuatu atau sumber daya organisasi yang disimpan dalam antisipasinya dalam pemenuhan permintaan (Handoko, 1997).

2.3.1 Fungsi dan Peranan Persediaan

Menurut Heizer dan Render (1999), persediaan memiliki beberapa fungsi untuk dapat menciptakan fleksibilitas pada kegiatan operasi perusahaan. Efisisensi operasional perusahaan dapat ditingkatkan karena berbagai fungsi penting persediaan (Handoko, 1997). Fungsi penting persediaan adalah sebagai berikut :

1. Fungsi Decoupling. Fungsi penting persediaan adalah memungkinkan operasi-operasi perusahaan internal dan eksternal memiliki kebebasan.

Persediaan ”decouples” ini memungkinkan perusahaaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier.

2. Fungsi Economic Lot Sizing adalah fungsi yang memungkinkan perusahaan dapat memproduksi dan membeli sumberdaya-sumberdaya dalam kuantitas yang dapat mengurangi biaya-biaya per unit. Fungsi Lot Size ini perlu mempertimbangkan penghematan biaya. Penghematan dari potongan pembelian, biaya pengangkutan, dan sebagainya. Penghematan ini timbul karena perusahaan membeli dalam kuantitas yang lebih besar. 3. Fungsi Antisipasi merupakan persediaan untuk mengahadapi permintaan

yang dapat diramalkan dan menjaga kemungkinan kesulitan memperoleh bahan baku. Fungsi ini untuk menanggulangi ketidakpastian jangka waktu pengiriman dan penerimaan bahan baku selama periode pemesanan kembali. Fungsi ini sangat penting untuk menjaga kelancaran proses produksi

2.3.2 Jenis-Jenis Persediaan Fisik

Setiap jenis persediaan mempunyai karakteristik tersendiri dan cara pengelolaan yang berbeda. Menurut jenisnya, persediaan fisik dibedakan menjadi (Handoko, 1977):

1. Persediaan bahan mentah (raw material), yaitu persediaan persediaan barang-barang berwujud seperti baja, kayu, dan komponen-komponen lainnya yang digunakan dalam proses produksi. Bahan mentah dapat diperoleh dari sumber-sumber alam atau dibeli dari suplier dan atau dibuat sendiri oleh perusahaan untuk digunakan dalam proses produksi selanjutnya.

2. Persediaan komponen-komponen rakitan (purchased parts/component), yaitu persediaan barang-barang yang terdiri dari komponen-komponen yang diperoleh dari perusahaan lain, dimana secara langsung dapat dirakit menjadi suatu produk.

3. Persediaan bahan pembantu atau penolong (supplies), yaitu persediaan barang-barang yang diperlukan dalam proses produksi tetapi tidak merupakan bagian atau komponen barang jadi.

4. Persediaan barang dalam proses (work in proses), yaitu persediaan barang-barang yang merupakan keluaran dari tiap-tiap bagian dalam proses produksi atau yang telah diolah menjadi suatu bentuk, tetapi masih perlu diproses lebih lanjut menjadi barang jadi.

5. Persediaan barang jadi (finished goods), yaitu persediaan barang-barang yang telah diproses atau diolah dalam pabrik dan siap untuk dijual atau dikirim ke pelanggan.

2.3.3 Biaya-Biaya Persediaan

Dalam pembuatan setiap keputusan yang akan mempengaruhi besarnya jumlah persediaan, biaya-biaya variabel berikut ini harus dipertimbangkan, diantaranya (Handoko, 1997):

a. Biaya penyimpanan (holding costs atau carrying costs)

Merupakan biaya yang dikeluarkan berkenaan dengan diadakannya persediaan barang. Biaya ini terdiri atas biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semakin banyak, atau

rata-rata persediaan semakin tinggi. Biaya -biaya yang termasuk sebagai biaya penyimpanan adalah:

1. Biaya fasilitas-fasilitas penyimpanan (termasuk penerangan, pemanas atau pendingin)

2. Biaya modal (oportunity cost of capital, yaitu alternatif pendapatan atas dana yang diinvestasikan dalam persediaan)

3. Biaya keusangan

4. Biaya penghitungan fisik dan kondisi laporan 5. Biaya asuransi persediaan

6. Biaya pajak persediaan

7. Biaya pencurian, pengrusakan, atau perampokan b. Biaya Pemesanan (Pembelian)

Merupakan biaya yang dikeluarkan sehubungan dengan kegiatan pemesanan bahan sejak pemesanan bahan sampai bahan tersedia di gudang. Setiap kali barang dipesan, perusahaan menanggung biaya pemesanan (ordercosts atau procurement costs). Biaya-biaya pemesanan secara terperinci meliputi :

1. Pemrosesan pesanan dan biaya ekspedisi 2. Upah

3. Biaya telepon

4. Pengeluaran surat menyurat

5. Biaya pengepakan dan penimbangan 6. Biaya pemeriksaan penerimaan 7. Biaya pengiriman kegudang

Secara normal biaya per pesanan (di luar biaya bahan dan potongan kuantitas) tidak naik bila kuantitas pesanan bertambah besar. Apabila semakin banyak komponen yang dipesan setiap kali pesan, jumlah pesanan per periode turun, maka biaya pemesanan total akan turun.

c. Biaya penyiapan (manufacturing).

Bila bahan-bahan tidak dibeli, tetapi diproduksi sendiri ”dalam pabrik” perusahaan, perusahaan menghadapi biaya penyiapan (setup costs) untuk memproduksi komponen tertentu.

Biaya- biaya ini terdiri dari :

1. Biaya mesin-mesin menganggur 2. Biaya persiapan tenaga kerja langsung 3. Biaya scheduling

4. Biaya ekspedisi dan sebagainya.

d. Biaya kehabisan atau kekurangan bahan (shortage costs)

Merupakan biaya yang timbul sebagai akibat tidak tersedia bahan pada waktu diperlukan, bukan biaya nyata melainkan biaya kehilangan kesempatan. Biaya ini merupakan biaya yang sulit diperkirakan. Biaya ini timbul bilamana persediaan tidak mencukupi adanya permintaan bahan. Biaya-biaya yang termasuk biaya kekurangan bahan adalah sebagai berikut :

1. Kehilangan penjualan 2. Kehilangan langganan 3. Biaya ekspedisi 4. Selisih harga

6. Terganggunya operasi

7. Tambahan pengeluaran manajerial dan sebagainya.

2.3.4 Pengendalian Persediaan

Pengendalian persediaan merupakan kegiatan untuk menentukan tingkat dan komposisi persediaan komponen rakitan (part), bahan baku dan barang hasil/produk, sehingga perusahaan dapat melindungi kelancaran produksi dan penjualan serta kebutuhan-kebutuhan pembelajaran perusahaan dengan efektif dan efisien (Assauri, 1999). Tujuan dari pengendalian dinyatakan sebagai usaha untuk:

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat mengakibatkan terhentinya proses produksi.

2. Menjaga agar pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebihan, sehingga biaya-biaya yang timbul akibat persediaan bahan baku tidak terlalu besar.

3. Menjaga agar pembelian secara kecil-kecilan dapat dihindari, karena hal ini akan mengakibatkan biaya pemesanan menjadi besar

2.4 Perencanaan Kebutuhan Bahan (Material Requirement Planning/MRP) Material Requirement Planning (MRP) merupakan suatu sistem perencanaan dan penjadwalan kebutuhan material untuk produksi, yang memerlukan beberapa tahapan/fase, atau dengan kata lain merupakan suatu rencana produksi untuk sejumlah produk jadi yang diterjemahkan ke bahan mentah (komponen), yang dibutuhkan dengan menggunakan waktu tenggang. Sehingga dapat ditentukan kapan dan berapa banyak pesanan untuk masing-masing komponen suatu produk yang akan dibuat.

Sistem ini memainkan peranan penting dalam menjawab pertanyaan-pertanyaan tentang bahan-bahan dan komponen-komponen apa yang harus dibuat atau dibeli, berapa jumlah yang dibutuhkan, dan kapan dibutuhkan. Menurut Heizer dan Render (1999), untuk mengetahui model persediaan terikat, maka manajer harus mengetahui :

1. Jadwal produksi master (master production schedule)

Master production schedule (MPS) menjabarkan apa yang harus dibuat dan penjadwalan yang harus sesuai dengan jadwal produksi. Rencana produksi diturunkan dari teknik perencanaan agregat (agregat planning techniques). Rencana agregat ini mencakup perencanaan jenis-jenis input, keuangan, permintaan pelanggan, kemampuan teknik, ketersediaan tenaga kerja, fluktuasi persediaan, keragaan pemasok, dan pertimbangan-pertimbangan lainnya. Dari rencana produksi inilah jadwal dibangun MPS yang memberi informasi apa yang dibutuhkan untuk memenuhi permintaan dan memenuhi rencana permintaan.

2. Spesifikasi dari daftar bahan (bill of material)

Spesifikasi dari bahan material merupakan daftar kualitas komponen, kandungan, dan kebutuhan bahan untuk membuat produk yang menggambarkan struktur produk. Bill of materials ini tidak hanya menjabarkan kebutuhan tetapi juga pertimbangan dalam pembiayaannya dan dapat memberikan daftar barang-barang yang harus diproduksi atau dirakit. 3. Ketersediaan barang persediaan (inventory avaibilty)

Catatan persediaan ini menjadi landasan untuk memberikan informasi tentang jumlah persediaan bahan baku. Catatan ini juga mendukung

penyusunan MRP yang tepat untuk merencanakan jumlah dan waktu pesanan bahan baku yang tepat agar proses produksi tidak terhambat.

4. Posisi pesanan, pembelian (purchase order outstanding)

Pengetahuan atas perjanjian pesanan pembelian harus dimiliki bagian pengendalian persediaan. Ketika pemesan terjadi, catatan tentang persediaan tersebut dan jadwal pengantaran harus tersedia, sehingga manajer dapat menyiapkan rencana produksi dan melakukan sistem MRP dengan baik. 5. Waktu ancang-ancang (lead time)

Pengetahuan atas waktu ancang-ancang untuk masing-masing komponen diperlukan dalam menentukan kapan waktu yang tepat untuk melakukan pembelian, produksi, atau perakitan yang sesuai dengan waktu produk tersebut dibutuhkan.

Langkah selanjutnya adalah membuat rencana kotor kebutuhan bahan (gross material requirement planning). Langkah ini mengkombinasikan jadwal produksi master dan jadwal tingkatan waktu (time phased schedule). Rencana kebutuhan kotor memperkirakan jadwal yang menunjukkan kapan suatu barang harus dipesan dari pemasok, jika tidak ada persediaan di tangan atau ketika produksi barang harus dimulai untuk masing-masing produksi, manejemen harus menyiapkan sebuah jadwal induk produksi.

Menurut Heizer dan Render (1999) metode MRP dalam pengelolaannya akan lebih komplek, tetapi dapat menghasilkan banyak keuntungan. Keuntungannya antara lain dapat mengurangi persediaan dan biaya gabungan (inventory holding cost) karena biaya itu hanya sebesar materi dan komponen

yang dibutuhkan dan kalau bias tidak ada biaya sama sekali. Kelebihan MRP lainnya dalam menangani barang-barang, yaitu :

1) Meningkatkan pelayanan dan kepuasan pelanggan 2) Meningkatkan kegiatan, fasilitas, dan tenaga kerja

3) Perencanaan dan penjadwalan persediaan yang lebih baik 4) Respon yang cepat terhadap perubahan pasar

5) Mengurangi tingkat persediaan tanpa mengurangi pelayanan terhadap pelanggan

2.4.1 MRP Teknik Lot for lot

Teknik Lot for lot merupakan teknik penentuan ukuran lot, dengan memesan kuantitas bahan baku tepat sebesar yang dibutuhkan, tanpa persediaan pengaman dan tanpa antisipasi atas pesanan lebih lanjut, prosedur semacam ini konsisten dengan ukuran lot kecil, pesanan berkala, persediaan tepat waktu rendah, dan permintaan terikat (Buffa dan Sarin,1999).

Teknik ini berusaha menghilangkan biaya penyimpanan atas persediaan bahan yang disimpan. Tetapi teknik ini tidak dapat mengambil keuntungan ekonomis yang berhubungan dengan ukuran pesanan tepat, teknik ini juga tidak dapat digunakan apabila bahan baku yang digunakan jumlahnya sedikit di pasaran sehingga permintaan tepat pada waktunya tidak dapat dilakukan.

2.4.2 MRP Teknik Economic Order Quantity (EOQ)

Teknik EOQ merupakan teknik persediaan yang tertua dan paling umum dikenal. Model ini mengidentifikasi kuantitas pemesanan atau pembelian optimal

dengan tujuan meminimalkan biaya persediaan yang terdiri dari biaya pemesanan dan biaya penyimpanan.

Tujuan dari sebagian model persediaan adalah meminimalkan biaya total. Dengan asumsi-asumsi yang diberikan, biaya-biaya yang signifikan adalah biaya pemesanan (set up cost) dan biaya penyimpanan (holding cost/ carrying cost). Biaya- biaya lain seperti biaya satuan ini sendiri adalah konstan. Sehingga dengan meminimalkan jumlah pemesanan dan penyimpanan dapat berarti meminimalkan biaya total. Penjelasan mengenai biaya-biaya tersebut dapat dilihat dalam Gambar 1.

Pada Gambar 1 menunjukkan hubungan antara biaya penyimpanan (holding/carrying cost) dan biaya pemesanan (ordering atau set up cost), dalam bentuk grafik. Kuantitas pesanan tetap yang meminimumkan biaya tersebut terjadi pada saat kurva biaya pemesanan dan kurva biaya penyimpanan berpotongan, yaitu pada saat total biaya pemesanan sama dengan total biaya penyimpanan. Ukuran lot dengan biaya minimum diperoleh pada saat turunan pertama dari biaya total terhadap kuantitas (Q) tahunan sama dengan nol (Buffa, 1996; Herjanto, 1999; Rangkuti, 2004).

Gambar 1. Biaya Persediaan Sumber: Rangkuti, 2004 EOQ Q (kuantitas) Biaya Total Biaya Penyimpanan Biaya Pemesanan Biaya Total

Berdasarkan penjelasan di atas, maka penentuan kuantitas yang optimal dengan menggunakan model EOQ dapat dirumuskan sebagai berikut :

Total biaya per tahun (TC) = Biaya Penyimpanan + Biaya Pemesanan TC = +

Dimana:

TC = Total biaya tahunan

H = Biaya penyimpanan (carrying cost) per unit per tahun S = Biaya pemesanan (ordering cost)

Ukuran lot dengan biaya minimum diperoleh pada saat turunan pertama dari biaya total terhadap kuantitas (Q) tahunan sama dengan 0.

TC min :

Sehingga rumus dasar dari EOQ adalah: EOQ = Dimana :

D = Penggunaan dan Permintaan yang diperkirakan per periode waktu (kg) S = Biaya pemesanan per pesanan (Rp)

H = Biaya penyimpanan per unit per tahun (Rp)

Model EOQ dapat diterapkan jika asumsi-asumsi ini dapat dipenuhi (Handoko,2000) : 2 HQ Q SD 0 = dQ dTC 2 2 Q SD H dQ dTC = − 2 2 Q SD H = 2 2 0 Q SD H − = H SD Q2 = 2 H SD 2

1. Permintaan akan produk adalah konstan, seragam, dan diketahui (deterministik).

2. Harga per unit adalah konstan

3. Biaya penyimpanan per unit per tahun (H) adalah konstan 4. Biaya pemesanan per pesanan (S) adalah konstan

5. Waktu antara pesanan pesanan dilakukan dan barang-barang diterima (lead time) adalah konstan

6. Tidak terjadi kekurangan barang atau back order.

Keuntungan penggunaan teknik EOQ adalah pemesanan dilakukan lebih besar dari kebutuhan bersihnya, sehingga apabila terjadi perubahan kualitas produksi menjadi lebih besar, maka persediaan bahan baku tersedia. Kekurangan teknik ini adalah memberikan biaya penyimpanan yang lebih besar dibandingkan dengan teknik Lot for lot.

2.4.3 MRP Teknik Part Periode Balancing (PPB)

Teknik penyeimbangan bagian periode merupakan pendekatan yang lebih dinamis, yaitu menyeimbangkan biaya pemesanan dan biaya penyimpanan. Menurut Herjanto (1999), metode PPB secara sederhana menambahkan kebutuhan sampai nilai bagian periode mencapai Economic Part Period (EPP), yang merupakan rasio antara biaya pemesanan dengan biaya penyimpanan.

EPP dihitung dengan rumus : EPP =

Ch Cp

Keterangan :

Cp : Biaya pemesanan Per pesanan Ch : Biaya penyimpanan per periode

Prinsip dari teknik ini adalah mencoba menggabungkan suatu periode dengan periode berikutnya kemudian menghitung kumulatif bersih dari periode gabungan tersebut serta kumulatif bagian periodenya. Kumulatif bagian periode diperoleh dengan mengakumulasikan perkalian kebutuhan suatu periode dengan periode tambahan yang ditanggung. Tabel 7 menunjukkan penentuan ukuran lot dengan menggunakan PPB.

Bagian periode yang paling mendekati nilai EPP merupakan gabungan periode yang dipilih (Herjanto, 1999). Besar pesanan adalah sebesar kebutuhan bersih kumulatif yang dilakukan sebelum kebutuhan tersebut terjadi, dengan harapan akan diterima tepat pada awal periode gabungan tersebut dan akan digunakan selama periode gabungan.

Kelemahan teknik PPB apabila diterapkan perusahaan, yaitu adanya kemungkinan kerusakan persediaan bahan baku akibat penyimpanan bahan baku di gudang. Teknik PPB tidak dapat dilakukan apabila nilai EPP-nya lebih kecil dibandingkan dengan kebutuhan kotornya.

Tabel 7. Penentuan Lot dengan Teknik PPB Periode yang

digabungkan

Kebutuhan bersih kumulatif Kumulatif bagian periode

1 a a x (1-1)

1,2 a + b b X (2-1)

1,2,3 a + b + c b X (2-1) + c x (3-1)

2.4.4 MRP Teknik Period Order Quantity (POQ)

Ukuran lot ditetapkan sama dengan kebutuhan aktual dalam jumlah periode yang telah ditetapkan sebelumnya, dalam teknik POQ ini. Dengan demikian jumlah sediaan yang mungkin timbul dalam kebijakan EOQ dihilangkan. Keunggulan teknik POQ adalah dibandingkan dengan teknik EOQ adalah dalam mengurangi biaya penyimpanan sediaan kebutuhan tidak uniform (seragam) karena sediaan yang berlebih dapat dihindarkan. Untuk menghitung jumlah periode kebutuhannya harus dipenuhi oleh satu lot tunggal, digunakan perhitungan sebagai berikut :

Jumlah pesanan = EOQ / permintaan rata-rata

2.5 Persediaan Pengaman (Safety Stock)

Dalam kondisi aktual, perusahaan sering dihadapkan dengan fluktuasi permintaan. Persediaan penyangga merupakan tindakan penanggulangan yang logis dalam mengatasi permintaan yang flluktuatif. Ada beberapa pendekatan dalam menentukan persediaan pengaman :

1) Pendekatan kemungkinan kehabisan bahan baku. Asumsi yang digunakan adalah waktu tunggu yang terjadi konstan, dan seluruh barang yang dipesan diserahkan kepada pemasok pada waktu yang sama.

2) Pendekatan tingkat pelayanan. Hal ini ditentukan dan diukur dengan tingkat pelayanan yang dapat diberikan oleh adanya persediaan pengaman. Persediaan pengaman merupakan persediaan minimum yaitu batas jumlah persediaan yang paling rendah yang harus ada untuk suatu jenis bahan baku. Persediaan minimum ini dimaksudkan untuk menghindari kemungkinan kekurangan bahan baku. Sedangkan persediaan maksimum dimaksudkan untuk

menghindari kerugian, karena kelebihan bahan baku yang akan menimbulkan pemborosan biaya.

2.6 Titik Pemesanan Kembali

Titik pemesanan kembali merupakan suatu titik atau batas dari jumlah persediaan yang ada pada suatu saat dimana pesanan harus diadakan kembali. Titik ini menunjukkan kepada bagian pembelian untuk mengadakan pesanan kembali bahan-bahan pesanan untuk menggantikan persediaan yang telah digunakan. Dalam penentuan titik ini harus memperhatikan besarnya penggunaan bahan baku selama bahan-bahan yang dipesan belum datang dan persediaan minimum. Besarnya penggunaan bahan selama bahan-bahan yang dipesan belum diterima, ditentukan oleh dua faktor yaitu lead time dan tingkat penggunaan rata-rata. Jadi besarnya penggunaan bahan baku selama bahan baku dipesan belum diterima adalah hasil perkalian antara waktu yang dibutuhkan untuk memesan (lead time) dan jumlah penggunaan rata-rata bahan tersebut (Assauri,1999).

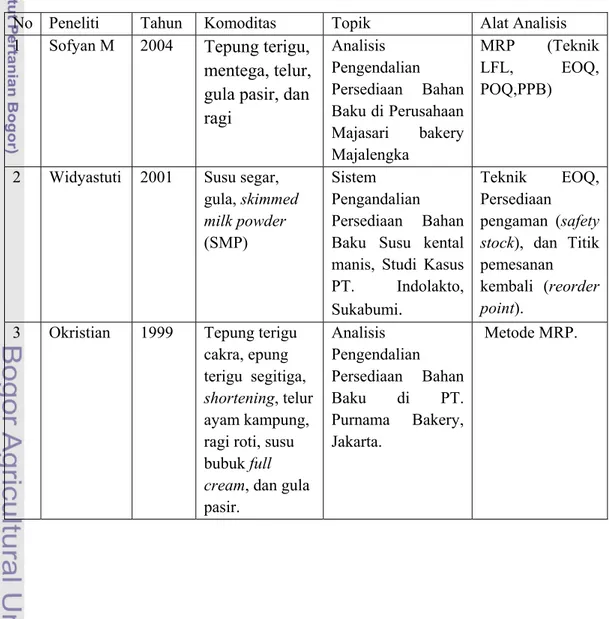

2.7 Hasil Penelitian Terdahulu

Sofyan (2004) menganalisis persediaan bahan baku Roti di PT. Maja Sary bakery, Majalengka. Bahan baku yang dianalisis yaitu tepung terigu, mentega, telur, gula pasir, dan ragi. Teknik pengendalian persediaan bahan baku yang digunakan dalam penelitian adalah teknik MRP. Hasil analisis menunjukkan bahwa biaya persediaan bahan baku metode perusahaan tidak menghasilkan biaya yang efisien dibanding empat metode alternatif lainnya (metode MRP teknik Lot for lot, teknik EOQ teknik POQ, dan teknik PPB). Hasil penghematan dari analisis yang dilakukan, Metode MRP teknik POQ menghasilkan penghematan

biaya tertinggi untuk pengendalian persediaan bahan baku gula pasir. Untuk keempat bahan baku lainnya yaitu bahan baku terigu, mentega, ragi, dan kelapa metode MRP teknik PPB menghasilkan penghematan biaya terbesar. Berdasarkan analisis perbandingan metode perusahaan dengan metode alternatif lainnya, metode MRP teknik PPB adalah teknik yang mampu menghasilkan penghematan biaya persediaan tertinggi untuk kumulatif kelima bahan baku.

Widyastuti (2001) melakukan penelitian dengan judul sistem pengandalian persediaan bahan baku susu kental manis, studi kasus PT. Indolakto, Sukabumi. pada penelitiannya menggunakan analisis dengan teknik EOQ, persediaan pengaman (safety stock), dan titik pemesanan kembali (reorder point). Bahan baku yang menjadi fokus dalam penelitian ini adalah susu segar, gula, skimmed milk powder (SMP). Hasil penelitian menyatakan bahwa kebijakan perusahaan terhadap pengendalian persediaan belum optimal dan perusahaan perlu mengurangi persediaan pengaman untuk ketiga bahan tersebut.

Okristian (1999) menganalisis persediaan bahan baku dengan teknik ABC yang mengelompokkan bahan baku berdasarkan urutan nilai pembelanjaan tahunan. Urutannya adalah tepung terigu cakra, tepung terigu segitiga, shortening, telur ayam kampung, ragi roti, susu bubuk full cream, dan gula pasir. Alat analisis yang digunakan dalam penelitiannya adalah metode MRP. Hasil penelitianya menunjukkan bahwa biaya persediaan bahan baku dengan metode MRP lebih tinggi dibandingkan dengan metode perusahaan. Walaupun dari aspek biaya persediaan bahan baku dengan metode MRP lebih tinggi, namun metode ini lebih tepat digunakan, karena metode yang diterapkan pada perusahaan, menyebabkan terjadinya kekurangan bahan baku relatif lebih besar yang

menyebabkan timbulnya biaya kekurangan bahan baku berupa biaya pemesanan mendadak, dan berupa biaya imbangan (opportunity cost).

Berdasarkan hasil-hasil penelitian terdahulu mengenai perencanaan kebutuhan dan pengendalian persediaan bahan baku, dapat disimpulkan bahwa umumnya model analisis untuk persediaan bahan baku adalah metode MRP. Metode MRP teknik Lot For Lot cocok digunakan pada perusahaan yang melakukan pemesanan hanya sejumlah kebutuhan bersih tanpa adanya persediaan. Metode MRP teknik POQ cocok untuk perusahaan yang memilki kebutuhan bahan baku yang tiap periodenya tidak seragam.

Tabel 8. Penelitian Terdahulu

No Peneliti Tahun Komoditas Topik Alat Analisis 1 Sofyan M 2004 Tepung terigu,

mentega, telur, gula pasir, dan ragi Analisis Pengendalian Persediaan Bahan Baku di Perusahaan Majasari bakery Majalengka MRP (Teknik LFL, EOQ, POQ,PPB)

2 Widyastuti 2001 Susu segar, gula, skimmed milk powder (SMP) Sistem Pengandalian Persediaan Bahan Baku Susu kental manis, Studi Kasus PT. Indolakto, Sukabumi.

Teknik EOQ, Persediaan

pengaman (safety stock), dan Titik pemesanan

kembali (reorder point).

3 Okristian 1999 Tepung terigu cakra, epung terigu segitiga, shortening, telur ayam kampung, ragi roti, susu bubuk full cream, dan gula pasir. Analisis Pengendalian Persediaan Bahan Baku di PT. Purnama Bakery, Jakarta. Metode MRP.

III. KERANGKA PEMIKIRAN

Penelitian ini dilakukan dengan dilatarbelakangi oleh upaya perusahaan dalam meningkatkan keuntungannya. Dalam upayanya tersebut sering kali perusahaan terkendala dengan tingginya persediaan bahan baku, ini dikarenakan biaya pengendalian bahan baku yang dikeluarkan belum efisien. Hal ini dapat diketahui dari besarnya penyimpanan bahan baku yang dibebankan pada perusahaan, sebagai konsekuensi dari tingginya tingkat persediaan bahan baku. Dari permasalahan perusahaan ini dapat dianalisis, yang diawali dengan mengidentifikasi kebijakan perusahaan dalam pengadaan bahan baku, kemudiaan dilakukan analisis prosedur pembelian, dan terakhir dengan menganalisis pengendalian persediaan bahan baku.

3.1 Identifkasi Kebijakan Perusahaan dalam Pengadaan Bahan Baku Dalam mengidentifikasi kebijakan yang diterapkan perusahaan untuk pengadaan bahan baku, maka sebelumnya perlu diketahui jenis dan asal bahan baku, prosedur pembelian, dan proses penanganan bahan baku. Selain itu perlu juga diketahui sistem pesanan yang dilakukan antara perusahaan dengan pemasok, fasilitas perusahaan dalam penyimpanan, dan proses pencatatan bahan baku yang dilakukan. Hal terpenting yang perlu diketahui juga adalah perlu dipelajari sejarah kekurangan bahan baku yang mungkin pernah dialami oleh perusahaan.

3.2 Analisis Prosedur Pembelian Bahan Baku

Aspek-aspek yang akan dianalisis dalam prosedur pembelian bahan baku mencakup kebutuhan bahan baku pada tiap periode produksi, waktu tunggu yang diperlukan dalam setiap pengadaan persediaan bahan baku, biaya-biaya yang

dikeluarkan dalam pengadaan persediaan bahan baku, harga bahan baku, dan kebijakan bahan baku yang diterapkan perusahaan. Contoh dari kebijakan bahan baku misalnya stok minimum dan maksimum persediaan bahan baku untuk persediaan pengaman.

Dalam analisis ini akan banyak digunakan data volume pemakaian bahan baku, sebab volume pemakaian bahan baku akan menentukan besarnya permintaan bahan baku, yang merupakan salah satu variabel dalam penentuan kuantitas optimal. Volume pemakaian bahan baku ini didasarkan pada catatan historis perusahaan.

Waktu tunggu digunakan dalam menentukan waktu pelaksanaan pesanan sampai bahan baku diterima perusahaan. Waktu tunggu diperoleh berdasarkan catatan-catatan historis perusahaan.

Biaya persediaan bahan baku meliputi biaya pemesanan dan biaya penyimpanan bahan baku utama. Biaya ini meliputi seluruh biaya yang menyangkut penyimpanan barang di tempat penyimpanan akhir di perusahaan. Perhitungan biaya-biaya ini akan menentukan kuantitas pesanan optimal pada analisis pengendalian persediaan.

Biaya pemesanan adalah biaya yang dikeluarkan yang berkaitan dengan pengeluaran surat pesanan atau kontrak pembelian, biaya ini tidak tergantung dari jumlah barang yang dipesan, tetapi tergantung dari jumlah surat pesanan yang dikeluarkan. Komponen biaya pemesanan ini terdiri dari biaya administrai penerimaan dan penempatan order, dan biaya penempatan pesanan (biaya telepon, surat menyurat, faximile), biaya pengangkutan dan bongkar muat (yang ditanggung perusahaan).

Biaya penyimpanan merupakan biaya yang timbul karena adanya bahan baku yang disimpan perusahaan. Biaya penyimpanan meliputi biaya gudang, biaya upah dan gaji pengawas, biaya peralatan penanganan bahan baku di gudang (listrik, air, dan lain-lain), dan bunga atas modal yang ditanamkan ke dalam investasi tersebut sebagai komponen opportunity cost. Dalam keadaan aktual di lapangan biaya-biaya ini didasarkan pada catatan-catatan historis perusahaan atas biaya tersebut.

Harga dari bahan baku sangat diperlukan dalam menentukan besarnya beban bunga atas modal (opportunity cost) dalam penentuan biaya penyimpanan. Harga bahan baku ini merupakan harga rata-rata pembelian bahan baku oleh perusahaan selama periode pencatatan. Selain itu pengetahuan atas besarnya suku bunga bank sangat diperlukan dalam menentukan bunga atas modal ini. Suku bunga yang dipakai adalah suku bunga rata-rata tabungan deposito pada bank umum (komersial).

3.3 Analisis Pengendalian Persediaan Bahan Baku

Langkah selanjutnya setelah dilakukan analisis prosedur pembelian bahan baku, maka perlu dicari tingkat persediaan bahan baku yang optimal, baik dari segi tingkat pesanan ataupun kuantitas pembeliannya dengan menggunakan metode Material Requirement Planning (MRP). Metode MRP yang digunakan sebagai perbandingan dengan metode yang digunakan perusahaan adalah metode MRP teknik Lot for Lot (LFL), Economic Order Quantity (EOQ), Period Order Quantity (POQ). Komponen yang dibandingkan dalam analisis model pengendalian persediaan bahan baku tersebut meliputi : frekuensi pemesanan, biaya pemesanan, biaya penyimpanan, biaya total persediaan, dan biaya

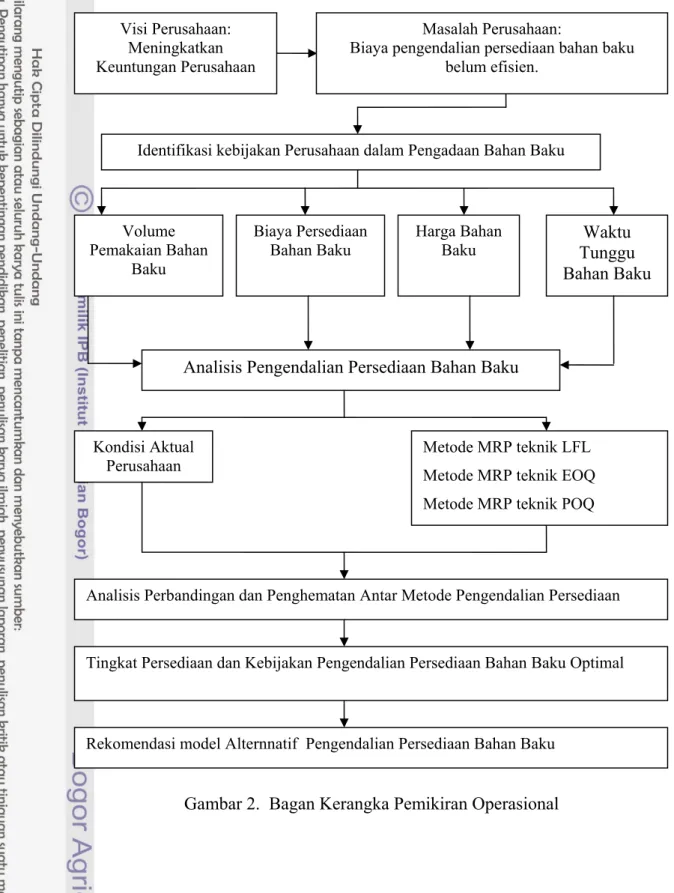

pembelian total bahan baku. Hasil yang diperoleh dari ketiga teknik tersebut kemudian akan dibandingkan dengan metode pengendalian yang dijalankan perusahaan, untuk mengetahui besarnya penghematan biaya yang dihasilkan masing-masing teknik. Dari analisis ini akan menentukan kebijakan bahan baku yang optimal sehingga perusahaan dapat merumuskan suatu strategi alternatif dalam pengendalian persediaan bahan bakunya. Kerangka penelitian operasional peneltian dapat dilihat pada Gambar 2.

Gambar 2. Bagan Kerangka Pemikiran Operasional Identifikasi kebijakan Perusahaan dalam Pengadaan Bahan Baku

Volume Pemakaian Bahan Baku Biaya Persediaan Bahan Baku Harga Bahan

Baku Tunggu Waktu Bahan Baku

Analisis Pengendalian Persediaan Bahan Baku

Kondisi Aktual Perusahaan

Metode MRP teknik LFL Metode MRP teknik EOQ Metode MRP teknik POQ

Analisis Perbandingan dan Penghematan Antar Metode Pengendalian Persediaan

Tingkat Persediaan dan Kebijakan Pengendalian Persediaan Bahan Baku Optimal

Rekomendasi model Alternnatif Pengendalian Persediaan Bahan Baku Visi Perusahaan:

Meningkatkan Keuntungan Perusahaan

Masalah Perusahaan:

Biaya pengendalian persediaan bahan baku belum efisien.

IV. METODE PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Perusahaan Kecap Segitiga, Jalan Raya Tonjong No 54. Kabupaten Majalengka. Pemilihan lokasi ini dilakukan secara sengaja (purposive) dengan pertimbangan bahwa di Kabupaten Majalengka terdapat banyak industri kecap dimana dengan banyaknya industri tersebut menyebabkan persaingan dalam mendapatkan bahan baku. Adapun waktu pengambilan data ini dilaksanakan pada bulan Februari sampai dengan bulan Maret 2008.

4.2 Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini berupa data kualitatif dan kuantitatif yang terdiri atas data primer dan data sekunder. Data primer diperoleh secara langsung dari Perusahaan Kecap Segitiga, yang terdiri atas: gambaran umum perusahaan, data produksi dan penjualan produk kecap, kebijakan pengadaan dan penanganan bahan baku di perusahaan yang mencakup jenis bahan baku yang digunakan, jumlah kebutuhan bahan baku, waktu tunggu (lead time) pembelian bahan baku, pemasok, sistem pemesanan dan penyimpanannya.

Data primer dikumpulkan melalui hasil pengamatan, pencatatan langsung di lapang dan wawancara dengan pihak perusahaan. Wawancara langsung dilakukan kepada karyawan, manajer produksi, dan pihak perusahaan yang berkaitan. Pemilihan responden ini dilakukan dengan sengaja (porposive) dengan pertimbangan bahwa responden mengetahui dan dapat memberikan informasi

mengenai kondisi perusahaan dengan baik, khususnya mengenai kebijakan pengendalian persediaan bahan baku dan pelaksanaan pengendalian persediaan bahan baku di perusahaan. Sedangkan data sekunder diperoleh dari (bahan pustaka) buku, hasil laporan penelitian terkait, catatan-catatan yang dimiliki perusahaan, literatur perusahaan dan instansi terkait serta internet.

4.3 Metode Analisis Data

Hasil perolehan data kuantitatif diolah dengan menggunakan program Microsoft Excel. Output data kuantitatif disajikan dalam bentuk tabel dan diuraikan secara narasi. Sedangkan untuk data kualitatif disajikan dalam bentuk deskriptif dengan gambar dan tabel agar mudah dipahami.

4.3.1 Pendugaan dan Penentuan Biaya Persediaan

Perhitungan-pehitungan yang dilakukan dalam menentukan kuantitas optimal pesanan pada analisis pengendalian persediaan merupakan perhitungan yang melibatkan berbagai jenis biaya yang terkandung dalam persediaan. Oleh sebab itu dalam perhitungannya perlu ditentukan terlebih dahulu komponen-komponen biaya-biaya persediaan yang terjadi. Biaya-biaya ini meliputi biaya pemesanan dan biaya penyimpanan bahan baku. Biaya pemesanan merupakan semua biaya-biaya yang dikeluarkan berkenaan dengan pemesanan dan penerimaan bahan baku. Biaya ini meliputi biaya administrasi penempatan dan penerimaan order, biaya penempatan pesanan (biaya telepon, faximile, surat menyurat). Biaya pemesanan setahun diperoleh dengan cara :

Dimana : Tc = Biaya pemesanan setahun

f = Frekuensi pemesanan selama setahun C = Biaya pemesanan per pesanan

Biaya penyimpanan adalah biaya-biaya yang diperlukan berkenaan dengan diadakannya persediaan. Biaya ini berhubungan dengan jumlah persediaan yang ada di gudang. Termasuk didalamnya biaya gudang, upah dan gaji pegawai gudang, biaya administrasi gudang, dan bunga atas modal yang ditanamkan ke dalam investasi.

Biaya penyimpanan dihitung dengan cara: TH = ∑ tHi

tHi = Qi x h

Maka : TH = ∑ { Qi x h}

Dimana : TH = biaya penyimpanan setahun (Rp/kg)

tHi = biaya penyimpanan harian (Rp/kg)

h = biaya penyimpanan perunit per hari (Rp/kg) Qi = tingkat persediaan ditangan harian (kg)

4.3.2 Penyesuaian dan Penentuan Volume Pemakaian Bahan Baku

Jumlah pemakaian bahan baku akan banyak digunakan dalam analisis ini. Hal ini dikarenakan jumlah pemakaian bahan baku menunjukkan jumlah permintaan akan bahan baku.