ANALISIS PENGENDALIAN PERSEDIAAN BAHAN

BAKU PADA PRODUK SEPATU DENGAN

PENDEKATAN TEKNIK LOT SIZING DALAM

MENDUKUNG SISTEM MRP

(Studi Kasus di PT. Sepatu Mas Idaman, Bogor)

Oleh :

NANANG TARYANA

F 34104045

2008

FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR

Nanang Taryana. F 34104045. Analisis Pengendalian Persediaan Bahan Baku Pada Produk Sepatu Dengan Pendekatan Teknik Lot Sizing Dalam Mendukung Sistem MRP (Studi Kasus di PT. Sepatu Mas Idaman, Bogor). Di bawah bimbingan Machfud. 2008.

RINGKASAN

Industri sepatu merupakan industri yang mempunyai peluang dan prospek pasar yang baik. Sepatu adalah salah satu produk non migas yang tidak hanya ditujukan untuk permintaan dalam negeri, tetapi juga dikembangkan untuk pasar ekspor. PT. Sepatu Mas Idaman merupakan perusahaan manufaktur yang bergerak dalam memproduksi sepatu, yang telah melakukan ekspor sebesar 95% dan 5% untuk pasar lokal. Persediaan adalah salah satu aset yang sangat mahal dalam suatu perusahaan. Pada satu sisi, perusahaan menghendaki biaya yang tertanam pada persediaan itu minimum, namun dilain pihak seringkali konsumen mengeluh karena kehabisan persediaan. Sehingga agar kedua kepentingan tersebut terpenuhi memerlukan pengendalian persediaan.

Tujuan dari penelitian ini adalah untuk memahami dan menganalisis sistem pengendalian persediaan bahan baku di PT. Sepatu Mas Idaman, menentukan metode alternatif teknik lot sizing yang terbaik dalam rangka menjaga kelancaran produksi dan meningkatkan efisiensi, dan menentukan kinerjanya dalam hal penghematan biaya persediaan bahan baku.

Metode yang digunakan dalam melakukan analisis pengendalian persediaan bahan baku diantaranya, model analisis ABC, normalitas data dengan uji Kolmogorov_Smirnov, teknik Lot Sizing yang terdiri dari teknik Economic

Order Quantity (EOQ), Period Order Quantity (POQ), Least Unit Cost (LUC), Least Total Cost (LTC), dan Part Period Balancing (PPB), dengan kebijakan

tanpa persediaan pengaman (non safety stock) dan dengan persediaan pengaman

service level 80% dan 90%. Komponen yang dianalisis dalam penelitian ini

meliputi jumlah pembelian bahan baku, frekuensi pemesanan, jumlah persediaan rata-rata, total biaya pemesanan, total biaya penyimpanan, total biaya persediaan, dan total biaya pembelian bahan baku.

Bahan baku yang digunakan oleh PT. Sepatu Mas Idaman dalam proses produksi sangat beragam. Bahan baku yang digunakan terdiri dari 32 jenis bahan baku, yang tergolong ke dalam 7 kelas bahan baku utama. Pada model analisis ABC, bahan baku tersebut dikelompokkan ke dalam 3 kelompok besar yaitu kelompok A sebanyak 5 jenis bahan baku (15,65% dari 32 bahan baku) dengan kumulatif penyerapan modal sebesar 68,50%, kelompok B sebanyak 11 jenis bahan baku (34,38% dari 32 jenis bahan baku) dengan kumulatif penyerapan modal sebesar 23,95%, dan kelompok C sebanyak 16 jenis bahan baku (50% dari 32 jenis bahan baku) dengan kumulatif penyerapan modal sebesar 7,55%. Fokus penelitian ditentukkan pada bahan baku kelas A yaitu cow leather, sheep leather,

pig skin, outsole, dan midsole.

Pemakaian bahan baku PT. Sepatu Mas Idaman selama tahun 2007, diantaranya untuk bahan baku cow leather sebesar 130.997 sft, sheep leather 80.756 sft, pig skin 123.149 sft, outsole 72.797 psg, dan midsole sebesar 64.879 psg. Pada pengujian kenormalan data bahan baku dengan uji

Kolmogorov_Smirnov, diperoleh bahwa bahan baku cow leather, sheep leather,

pig skin, outsole, dan midsole mengikuti pola sebaran normal, dengan nilai P-value (0,20)> (0,05).

Biaya pemesanan bahan baku cow leather, pig skin, dan outsole sebesar Rp.1.385.000 per pesanan, sedangkan sheep leather dan midsole sebesar Rp.650.000. Biaya penyimpanan terdiri dari biaya penyimpanan variabel dan biaya penyimpanan tetap, biaya penyimpanan veriabel cow leather sebesar Rp.2.476 per sft/tahun, sheep leather sebesar Rp. 2.817 per sft/tahun, pig skin sebesar Rp. 1.722 per sft/tahun, outsole sebesar Rp. 1.595 per psg/tahun, dan

midsole sebesar Rp. 1.781 per psg/tahun, sedangkan biaya penyimpanan tetap

bahan baku cow leather, sheep leather, dan pig skin sebesar Rp. 1.686.000, dan biaya penyimpanan tetap bahan baku outsole dan midsole sebesar Rp. 1.335.000.

Berdasarkan hasil analisis dengan menggunakan teknik Lot Sizing, menunjukkan bahwa teknik LTC dan LUC memiliki performa yang baik. Apabila dibandingkan dengan kebijakan perusahaan, teknik LTC untuk bahan baku cow

leather, jika tanpa persediaan pengaman memiliki penghematan total biaya

persediaan sebesar 33,70%, dan jika dengan kebijakan safety stock sebesar 7,03%. Teknik LTC untuk bahan baku sheep leather, jika tanpa persediaan pengaman memiliki penghematan total biaya persediaan sebesar 46,27%, dan jika dengan kebijakan safety stock sebesar 17,81%.

Sedangkan teknik LUC lebih tepat digunakan pada bahan baku outsole dan

midsole, untuk bahan baku outsole jika tanpa persediaan pengaman memiliki

penghematan total biaya persediaan sebesar 54,61%, dan jika dengan safety stock

service level 80% sebesar 31,53%, service level 90% sebesar 13,19%. Untuk

bahan baku midsole jika tanpa persediaan pengaman memiliki penghematan total biaya persediaan sebesar 54,68%, dan jika dengan safety stock service level 80% sebesar 32,00%, service level 90% sebesar 9,53%. Untuk bahan baku pig skin, dengan kebijakan non safety stock lebih tepat digunakan dengan teknik LUC yang memiliki penghematan total biaya persediaan sebesar 40,59%, sedangkan dengan kebijakan safety stock lebih tepat digunakan dengan teknik LTC yang memiliki penghematan masing-masing sebesar 8,70% (service level 80%) dan sebesar 6,21% (service level 90%).

Nanang Taryana. F 34104045. The Analysis Inventory Control of Raw Material at Product Shoe with Approach of Technique Lot Sizing to Supporting the System MRP (Case Study in PT. Shoe Mas Idaman, Bogor). Supervised by Machfud. 2008.

SUMMARY

Shoe industry is the industry have a good opportunity and market prospect. The shoe are not an oil and natural gas product that are not only developed for domestic market but also for export market. PT. Sepatu Mas Idaman is a manufacture industry that produce the shoes, which have done the exporting equal to 95% and 5% for local market. Inventory is one of the aset that very costly in company. In one side, the company want the minimum inventory cost, but in another side, the customer complaint because the company running out of stock. So that both the importance fufilled need inventory control.

The objective of this research are understand and analyze raw material inventory and controlling system at PT. Sepatu Mas Idaman, determine the alternative method of lot sizing technique the bestness in order to keep the production smoothness and improve efficiency, and determine its performance economizing on cost of raw material inventory.

The method used in analysis inventory control of raw material are ABC analysis model, data normalization with Kolmogorov_Smirnov test, lot sizing technique consist of Economic Order Quantity (EOQ) technique, Period Order Quantity (POQ), Least Unit Cost (LUC), Least Total Cost (LTC), and Part Period Balancing (PPB), with the non safety stock policy and safety stock policy in service level 80% and 90%. The component analysed in this research are purchasings quantity of raw material, ordering frequency, average inventory quantity, total order cost, total holding cost, total inventory cost, and total raw material cost.

The raw material used by PT. Sepatu Mas Idaman in productions process are very various. The raw material that used consist of 32 kind of raw material, which pertained into 7 especial raw material class. In ABC Analysis model, The raw material grouped into 3 big group, they are group A counted 5 kind of raw material (15,65% from 32 raw material), with cumulative of capital absorption equal to 68,50%, group B counted 11 kind of raw material (34,38% from 32 raw material), with cumulative of capital absorption equal to 23,95%, and group C counted 16 kind of raw material (50% from 32 raw material), with cumulative of capital absorption equal to 7,55%. Research focus determined at class raw material A that are chow leather, sheep leather, pig skin, outsole, and midsole.

Usage of raw material PT. Sepatu Mas Idaman during year of 2007, they are cow leather equal to 130.997 sft, sheep leather equa; to 80.756 sft, pig skin equal to 123.149 sft, outsole equal to 72.797 psg, and midsole equal to 64.879 psg. At examination of raw material data normalization with Kolmogorov_Smirnov test, obtained that cow leather, sheep leather, pig skin, outsole, and midsole follow the normal speard pattern, with P-Value (0,20)> (0,05).

The order cost of cow leather, pig skin, and outsole equal to Rp. 1.385.000 per order, whereas sheep leather and midsole equal to Rp.650.000. The holding cost consist of variable holding cost and fix holding cost, variable holding cost cow leather equal to Rp.2.476 per sft/year, sheep leather equal to Rp. 2.817 per sft/year, pig skin equal to Rp. 1.722 per sft/year, outsole equal to Rp. 1.595 per psg/year, and midsole equal to Rp. 1.781 per psg/year. Whereas fix holding cost cow leather, sheep leather, and pig skin equal to Rp. 1.686.000, and fix holding cost outsole and midsole equal to Rp. 1.335.000.

According to analysis result with using lot sizing technique, LTC and LUC technique have a good performance. If compared with a company policy, the LTC technique for cow leather with non safety stock have economizing of total inventory cost equal to 33,7%, and if with safety stock policy equal to 7,03%. the LTC technique for sheep leather with non safety stock have economizing of total inventory cost equal to 46,27%, and if with safety stock policy equal to 17,81%.

Whereas, the LUC technique more precise used of raw material outsole and midsole. For outsole, if non safety stock have economizing of total inventory cost equal to 54,61%, and if with safety stock of service level 80% equal to 31,53%, and then safety stock of service level 90% equal to 13,19%. For Midsole, if non safety stock have economizing of total inventory cost equal to 54,68%, and if with safety stock of service level 80% equal to 32%, and then safety stock of service level 90% equal to 9,53%. Whereas for pig skin, with non safety stock policy more precise used with the LUC technique which have economizing of total inventory cost equal to 40,59%, and then with safety stock policy more precise used with the LTC technique which have economizing of total inventory cost each equal to 8,70% for service level 80% policy and equal to 6,21% for service level 90% policy.

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa skripsi dengan judul “Analisis Pengendalian Persediaan Bahan Baku Pada Produk Sepatu dengan Pendekatan Teknik Lot Sizing dalam Mendukung Sistem MRP, (Studi Kasus di PT. Sepatu Mas Idaman, Bogor) adalah hasil karya asli saya sendiri, dengan arahan dosen pembimbing akademik, kecuali dengan jelas ditunjukkan rujukannya.

Bogor, 9 Juni 2008

Yang Membuat Pernyataan

Nanang Taryana NRP. F 34104045

INSTITUT PERTANIAN BOGOR

FAKULTAS TEKNOLOGI PERTANIAN

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

PADA PRODUK SEPATU DENGAN PENDEKATAN TEKNIK

LOT SIZING DALAM MENDUKUNG SISTEM MRP

(Studi Kasus di PT. Sepatu Mas Idaman, Bogor)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA TEKNOLOGI PERTANIAN

Pada Departemen Teknologi Industri PertanianFakultas Teknologi Pertanian Institut Pertanian Bogor

Oleh :

NANANG TARYANA

F 34104045

2008

FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAKULTAS TEKNOLOGI PERTANIAN

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

PADA PRODUK SEPATU DENGAN PENDEKATAN TEKNIK

LOT SIZING DALAM MENDUKUNG SISTEM MRP

(Studi Kasus di PT. Sepatu Mas Idaman, Bogor)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA TEKNOLOGI PERTANIAN

Pada Departemen Teknologi Industri PertanianFakultas Teknologi Pertanian Institut Pertanian Bogor

Oleh :

NANANG TARYANA

F 34104045

Dilahirkan pada tanggal 20 Agustus 1985 Di Subang, Jawa Barat

Tanggal Lulus : 4 Juni 2008

Disetujui : Bogor, 17 Juni 2008 Pembimbing Akademik

Dr. Ir. Machfud, MS. NIP. 130682670

BIODATA PENULIS

Penulis dilahirkan di Subang, Jawa Barat pada tanggal 20 Agustus 1985. Penulis merupakan anak kedua dari tiga bersaudara dengan ayah bernama Asep Suyana dan ibu bernama Nani.

Penulis menjalani pendidikan dari bangku SD Negeri IV Sagalaherang Subang dan menyelesaikan pendidikan sekolah dasar pada tahun 1998. Kemudian melanjutkan pendidikan menengah pertama di SMP Negeri I Sagalaherang Subang pada tahun 1998 – 2001. Setelah lulus sekolah menengah pertama, penulis melanjutkan pendidikan menengah atas pada tahun 2001 – 2004 di SMA Negeri I Subang, Jawa Barat.

Pada tahun 2004, penulis diterima sebagai mahasiswa Institut Pertanian Bogor melalui program USMI (Ujian Seleksi Masuk IPB) pada Jurusan Teknologi Industri Pertanian, Fakultas Teknologi Pertanian dan menyelesaikan sarjananya pada tahun 2008.

Memasuki semester ke tujuh, penulis melaksanakan Praktek Lapang di PT. PG. Rajawali Unit II Subang dengan judul ”Sistem Perencanaan dan Pengendalian Persediaan Bahan Pembantu di PT. PG. Rajawali Unit II Subang”. Pada Semester ke delapan, penulis melakukan penelitian ddi PT. Sepatu Mas Idaman dengan judul ”Analisis Pengendalian Persediaan Bahan Baku Sepatu Dengan Pendekatan Teknik Lot Sizing Dalam Mendukung Sistem MRP (Studi Kasus di PT. Sepatu Mas Idaman, Bogor)” dibawah bimbingan Bapak Dr. Ir. Machfud, MS.

KATA PENGANTAR

Segala puji bagi Allah SWT, atas segala limpahan rahmat dan berkah-Nya yang telah dicurahkan kepada penulis, sehingga penulis dapat menyelesaikan penelitian dan menyelesaikan skripsi ini. Shalawat serta salam tetap tercurah kepada Nabi Muhammad SAW.

Skripsi ini merupakan salah satu syarat untuk meraih gelar Sarjana Teknologi Pertanian pada Departemen Teknologi Industri Pertanian, Fakultas Teknologi Pertanian, Institut Pertanian Bogor. Skripsi ini disusun berdasarkan penelitian langsung di PT. Sepatu Mas Idaman dan hasil studi pustaka.

Pada penelitian dan penyusunan skripsi ini, penulis telah banyak dibantu dan bimbing oleh berbagai pihak yang terkait. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Machfud MS, selaku dosen pembimbing akademik yang telah memberikan arahan dan bimbingannya dalam menyelesaikan skripsi ini.. 2. Dr. Ir. Erliza Noor dan Dr. Ir. Suprihatin selaku dosen penguji yang telah

memberikan masukan dan saran dalam menyelesaikan skripsi ini.

3. Ir. Aris, MM selaku manager HRD yang telah mengizinkan penulis melaksanakan penelitian di PT. Sepatu Mas Idaman, Bogor.

4. Bapak Iwan selaku manager PPIC yang telah memberikan arahan dan masukan kepada penulis dalam melaksanakan penelitian ini.

5. Bapak Irbi selaku store head yang telah memberikan izin, arahan, serta masukan kepada penulis dalam melaksanakan penelitian ini.

6. Ibu Murni selaku accounting staff yang telah membantu penulis dalam melakukan pencarian data yang diperlukan sesuai dengan penelitian.

7. Bapak setia yang selalu membantu dalam melakukan pencarian data yang diperlukan sesuai dengan penelitian.

8. Emih, Bapak, Neng dan Aa penulis yang telah memberikan dorongan moral dan doa kepada penulis.

9. Ayangku tersayang yang selalu mendukung dan memberikan motivasi kepada penulis, dalam menghadapi kesulitan yang dihadapi.

Penulis menyadari bahwa laporan skripsi ini masih jauh dari sempurna, oleh karena itu kritik dan saran sangat diharapkan demi kesempurnaan penyusunan laporan ini. Semoga laporan skripsi ini bermanfaat bagi kita semua.

Bogor, Juni 2008

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI ...iii

DAFTAR TABEL ... vi DAFTAR GAMBAR... ix DAFTAR LAMPIRAN ... x I. PENDAHULUAN A. Latar Belakang ... 1 B. Tujuan... 3 C. Ruang Lingkup... 4

D. Manfaat dan Keluaran ... 4

II. TINJAUAN PUSTAKA A. Bahan Baku... 5 B. Persediaan ... 6 C. Tujuan Persediaan ... 7 D. Fungsi Persediaan... 8 E. Jenis-Jenis Persediaan ... 8 F. Biaya-Biaya Persediaan... 9

G. Model Pengendalian Persediaan ... 10

1. Model Persediaan Determanistik... 10

2. Model Persediaan Probabilistik ... 12

3. Model Analisis ABC... 13

4. Model Material Requirement Planning (MRP) ... 15

H. Distribusi Data ... 23

I. Pengujian Distribusi Data ... 24

J. Persediaan Pengaman (Safety Stock)... 25

III. METODOLOGI PENELITIAN

A. Kerangka Pemikiran ... 28

B. Pendekatan Berencana... 30

C. Tata Laksana ... 32

D. Analisis Data... 35

IV. HASIL DAN PEMBAHASAN A. Teknologi Proses Produksi ... 44

B. Pengelolaan Bahan Baku ... 47

1. Organisasi Pengelola Bahan Baku ... 47

2. Bahan Baku ... 53

3. Analisis ABC ... 55

C. Kondisi Persediaan Bahan Baku di Perusahaan 1. Kuantitas Pemesanan Bahan Baku ... 60

2. Waktu Tunggu Kedatanganan Bahan Baku ... 62

3. Tingkat Pemakaian Bahan Baku ... 63

4. Biaya-Biaya Persediaan ... 72

D. Analisis Pengendalian Persediaan Bahan Baku 1. Persediaan Pengaman (safety stock) ... 80

2. Teknik Lot Sizing Tanpa Persediaan Pengaman a. Economic Order Quantity (EOQ)... 84

b. Period Order Quantity (POQ)... 88

c. Least Unit Cost (LUC)... 93

d. Least Total Cost (LTC)... 96

e. Part Period Balancing (PPB)... 99

3. Teknik Lot Sizing Dengan Persediaan Pengaman a. Economic Order Quantity (EOQ)... 104

b. Period Order Quantity (POQ)... 108

c. Least Unit Cost (LUC)... 112

d. Least Total Cost (LTC)... 115

E. Analisis Perbandingan Teknik Lot Sizing dengan Kebijakan Perusahaan ... 121 1. Cow Leather ... 121 2. Sheep Leather... 125 3. Pig Skin ... 127 4. Outsole ... 129 5. Midsole... 132

V. KESIMPULAN DAN SARAN ... 136

DAFTAR PUSTAKA... 139

DAFTAR TABEL

Tabel 1. Format Material Requirement Planning (MRP)... 18

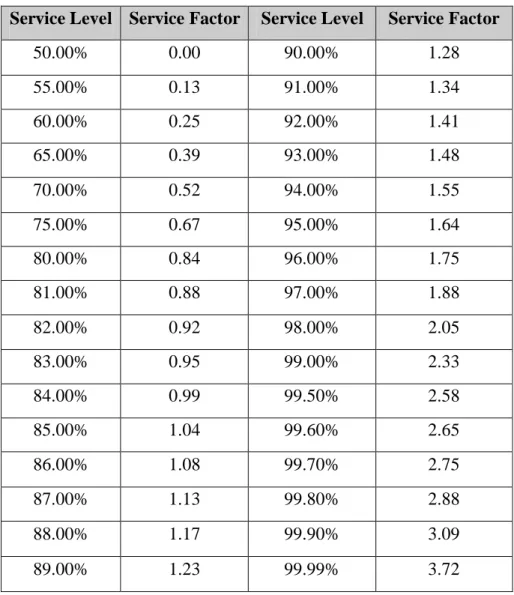

Tabel 2. Faktor pengaman (k) berdistribusi normal ... 26

Tabel 3. Klasifikasi bahan baku utama sepatu dengan analisis ABC ... 57

Tabel 4. Frekuensi pemesanan dan kuantitas pesanan bahan baku cow leather, sheep leather, dan pig skin dengan metode perusahaan ... 61

Tabel 5. Frekuensi pemesanan dan kuantitas pesanan bahan baku outsole dan midsole dengan metode perusahaan... 61

Tabel 6. Tingkat pemakaian bahan baku tahun 2007 ... 64

Tabel 7. Tingkat persediaan bahan baku cow leather... 67

Tabel 8. Tingkat persediaan bahan baku sheep leather ... 68

Tabel 9. Tingkat persediaan bahan baku pig skin... 69

Tabel 10. Tingkat persediaan bahan baku outsole... 70

Tabel 11. Tingkat persediaan bahan baku midsole ... 71

Tabel 12. Biaya pemesanan bahan baku di PT. Sepatu Mas Idaman ... 73

Tabel 13. Opportunity Cost bahan baku cow leather tahun 2007 ... 74

Tabel 14. Opportunity Cost bahan baku sheep leather tahun 2007... 75

Tabel 15. Opportunity Cost bahan baku pig skin tahun 2007 ... 76

Tabel 16. Opportunity Cost bahan baku outsole tahun 2007 ... 76

Tabel 17. Opportunity Cost bahan baku midsole tahun 2007 ... 77

Tabel 18. Biaya penyimpanan tetap setiap bahan baku ... 78

Tabel 19. Total biaya penyimpanan bahan baku di perusahaan... 78

Tabel 20. Biaya persediaan bahan baku dengan teknik PPB safety stock service level 80%... 80

Tabel 21. Biaya persediaan bahan baku dengan teknik PPB safety stock service level 90%... 81

Tabel 22. Frekuensi dan kuantitas pemesanan bahan baku cow leather, sheep leather, dan pig skin dengan teknik EOQ non safety stock... 85

Tabel 23. Biaya persediaan bahan baku dengan teknik EOQ ... 86

Tabel 24. Frekuensi pemesanan dan EOQ setiap bahan baku... 87 Tabel 25. Frekuensi dan kuantitas pemesanan bahan baku outsole dan

midsole dengan menggunakan teknik EOQ non safety stock ... 88

Tabel 26. Frekuensi dan kuantitas pemesanan bahan baku cow leather,

sheep leather, dan pig skin dengan teknik POQ non safety stock... 89

Tabel 27. Biaya persediaan bahan baku dengan teknik POQ... 90 Tabel 28. Economic Order Interval (EOI) setiap bahan baku ... 91 Tabel 29. Frekuensi dan kuantitas pemesanan bahan baku outsole dan

midsole dengan menggunakan teknik POQ non safety stock... 92

Tabel 30. Frekuensi dan kuantitas pemesanan bahan baku cow leather,

sheep leather, dan pig skin dengan teknik LUC non safety stock... 93

Tabel 31. Biaya persediaan bahan baku dengan teknik LUC... 94 Tabel 32. Frekuensi dan kuantitas pemesanan bahan baku outsole dan

midsole dengan teknik LUC non safety stock ... 95

Tabel 33. Frekuensi dan kuantitas pemesanan bahan baku cow leather,

sheep leather, dan pig skin dengan teknik LTC non safety stock ... 97

Tabel 34. Biaya persediaan bahan baku dengan teknik LTC ... 98 Tabel 35. Frekuensi dan kuantitas pemesanan bahan baku outsole dan

midsole dengan teknik LTC non safety stock ... 99

Tabel 36. Frekuensi dan kuantitas pemesanan bahan baku cow leather,

sheep leather, dan pig skin dengan teknik PPB non safety stock... 100

Tabel 37. Biaya persediaan bahan baku dengan teknik PPB ... 101 Tabel 38. Economic Part Period (EPP) setiap bahan baku ... 102 Tabel 39. Frekuensi dan kuantitas pemesanan bahan baku outsole dan

midsole dengan menggunakan teknik PPB non safety stock ... 103

Tabel 40. Frekuensi dan kuantitas pemesanan bahan baku cow leather,

sheep leather, dan pig skin dengan teknik EOQ safety stock

service level 80%... 105

Tabel 41. Biaya persediaan bahan baku dengan teknik EOQ safety stock

service level 80%... 105

Tabel 42. Frekuensi dan kuantitas pemesanan bahan baku cow leather,

sheep leather, dan pig skin dengan teknik EOQ safety stock

service level 90%... 106

service level 90%... 107

Tabel 44. Frekuensi dan kuantitas pemesanan bahan baku cow leather,

sheep leather, dan pig skin dengan teknik POQ safety stock

service level 80%... 109

Tabel 45. Biaya persediaan bahan baku dengan teknik POQ safety stock

service level 80%... 109

Tabel 46. Frekuensi dan kuantitas pemesanan bahan baku cow leather,

sheep leather, dan pig skin dengan teknik POQ safety stock

service level 90%... 110

Tabel 47. Biaya persediaan bahan baku dengan teknik POQ safety stock

service level 90%... 111

Tabel 48. Biaya persediaan bahan baku dengan teknik LUC safety stock

service level 80%... 113

Tabel 49. Biaya persediaan bahan baku dengan teknik LUC safety stock

service level 90%... 114

Tabel 50. Biaya persediaan bahan baku dengan teknik LTC safety stock

service level 80%... 116

Tabel 51. Biaya persediaan bahan baku dengan teknik LTC safety stock

DAFTAR GAMBAR

Gambar 1. Model persediaan deterministik ... 11

Gambar 2. Model persediaan probabilistik ... 12

Gambar 3. Grafik Analisis ABC... 14

Gambar 4. Hubungan antara kedua jenis biaya persediaan... 20

Gambar 5. Tingkat persediaan dengan asumsi EOQ ... 21

Gambar 6. Kerangka pemikiran penelitian ... 29

Gambar 7. Tahapan pendekatan berencana... 32

Gambar 8. Diagram alir penelitian ... 34

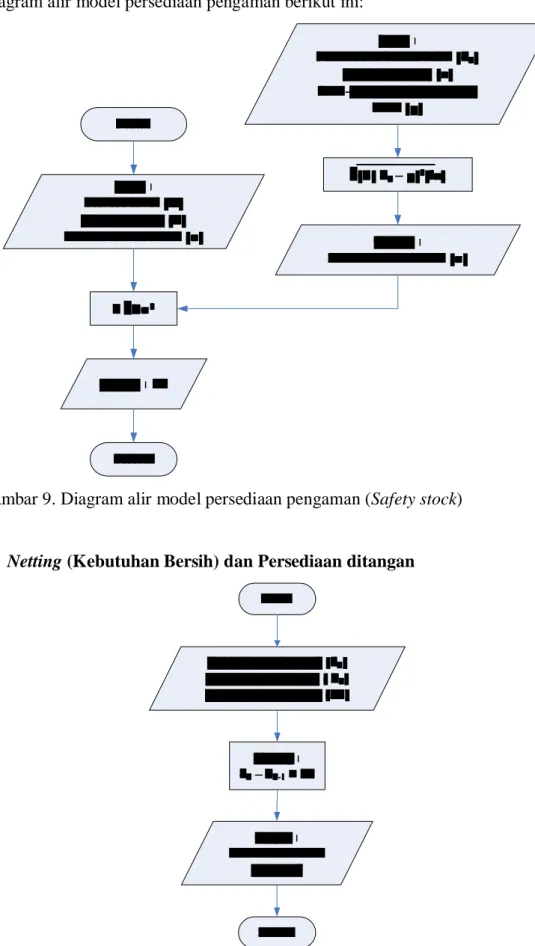

Gambar 9. Diagram alir model persediaan pengaman (Safety stock) ... 37

Gambar 10. Diagram alir kebutuhan bersih (Netting) ... 37

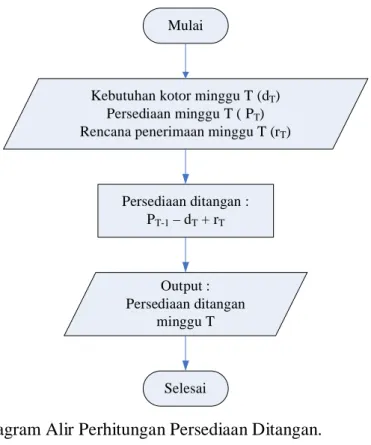

Gambar 11. Diagram alir perhitungan persediaan ditangan... 38

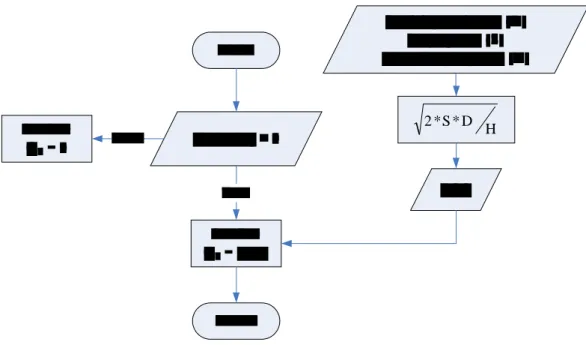

Gambar 12. Diagram alir tekik Economic Order Quantity (EOQ) ... 39

Gambar 13. Diagram alir tekik Period Order Quantity (POQ) ... 40

Gambar 14. Diagram alir tekik Least Unit Cost (LUC)... 41

Gambar 15. Diagram alir tekik Least Total Cost (LTC)... 42

Gambar 16. Diagram alir tekik Part Period Balancing (PPB)... 43

Gambar 17. Proses produksi pembuatan sepatu ... 45

Gambar 18. Struktur Produk Sepatu di PT. Sepatu Mas Idaman ... 46

Gambar 19. Diagram alir sistem penerimaan bahan baku di PT. Sepatu Mas Idaman ... 50

Gambar 20. Diagram alir sistem pengeluaran bahan baku di PT. Sepatu Mas Idaman. ... 52

Gambar 21. Diagram pareto hasil analisis ABC... 58

DAFTAR LAMPIRAN

Lampiran 1. Struktur Organisasi PT. Sepatu Mas Idaman... 141 Lampiran 2. Diagram Alir Sistem Pengadaan Bahan Baku ... 142 Lampiran 3. Perhitungan dengan Teknik LTC kebijakan non safety stock ... 143 Lampiran 4. Perhitungan Persediaan Bahan Baku Cow Lether dan Sheep

Leather dengan teknik Lot Sizing LTC... 146

Lampiran 5. Perhitungan dengan Teknik LTC Service Level 80% ... 148 Lampiran 6. Perhitungan Persediaan Bahan Baku Cow Lether, Sheep Leather, dan

Pig Skin dengan teknik LTC Service Level 80%... 152

Lampiran 7. Perhitungan dengan Teknik LTC Service Level 90% ... 155 Lampiran 8. Perhitungan Persediaan Bahan Baku Cow Lether, Sheep Leather, dan

Pig Skin dengan teknik LTC Service Level 90%... 159

Lampiran 9. Perhitungan dengan Teknik LUC Kebijakan non safety stock ... 162 Lampiran 10. Perhitungan Persediaan Bahan Baku Pig Skin, Outsole, dan Midsole

dengan teknik LUC non safety stock ... 167 Lampiran 11. Perhitungan dengan Teknik LUC service level 80% ... 170 Lampiran 12. Perhitungan Persediaan Bahan Baku Outsole dan Midsole dengan

teknik LUC Service Level 80% ... 173 Lampiran 13. Perhitungan dengan Teknik LUC service level 90% ... 175 Lampiran 14. Perhitungan Persediaan Bahan Baku Outsole dan Midsole dengan

teknik LUC Service Level 90% ... 178 Lampiran 15. Perbandingan Antara Teknik Lot Sizing MRP dengan Kebijakan

Perusahaan... 180 Lampiran 16. Jumlah Produksi Sepatu Jenis Rock Port Tahun 2007... 190 Lampiran 17. Contoh Jenis Produk Rock Port ... 190

GLOSSARY

BOM : Bill Of Material

BPB : Bukti Pengeluaran Barang EOI : Economic Order Interval EOQ : Economic Order Quantity EPP : Economic Part Period FIFO : First In First Out Frek : Frekuensi LTC : Least Total Cost LUC : Least Unit Cost

MPS : Master Production Schedulle MRP : Material Requirement Planning PO : Purchasing Order

POQ : Period Order Quantity PPB : Part Period Balancing

PPIC : Productions Planning and Inventory Control Psg : Pasang

Semasi : Sepatu Mas Idaman Sft : Square feet

I. PENDAHULUAN

A. LATAR BELAKANG

Devisa negara bersumber dari sektor migas dan non migas. Industri sepatu merupakan industri yang mempunyai peluang dan prospek pasar yang baik. Sepatu merupakan salah satu produk non migas yang tidak hanya ditujukan untuk permintaan dalam negeri, tetapi juga dikembangkan untuk pasar ekspor. Sepatu adalah suatu jenis alas kaki (footwear) yang digunakan untuk melindungi kaki terutama bagian telapak kaki, (Wikipedia, Indonesia). Pengelompokkan sepatu biasanya dilakukan berdasarkan fungsinya, seperti sepatu resmi, sepatu santai, sepatu dansa, sepatu olah raga, dan sepatu kerja.

Volume permintaan sepatu domestik dari tahun 2001 hingga tahun 2004 mengalami peningkatan, tetapi pada tahun 2005 menurun sekitar 4,34 pessen. Hal ini disebabkan oleh daya beli masyarakat yang berbeda terhadap produk sepatu nasional dan masuknya sepatu China kepasaran sepatu dunia, baik secara legal maupaun ilegal yang berdampak pada persaingan harga produk sepatu antar negara.

Negara tujuan utama ekspor sepatu Indonesia adalah Amerika Serikat (AS) dan Uni Eropa (UE). Pada tahun 2006, pasar AS mampu menyerap produk sepatu Indonesia sebanyak 40,2 persen dan UE sebesar 35,8 persen dari total ekspor sepatu Indonesia (Aprisindo, 2006). Berdasarkan data Aprisindo, ekspor sepatu dari Indonesia mencapai US$1,6 miliar pada 2006, setara 3% dari total pasar sepatu dunia. Sekitar 70% ekspor alas kaki tersebut disumbang sepatu jenis sport dan sisanya non sport. Produsen sepatu non sport diperkirakan baru sekitar 12 perusahaan dengan delapan perusahaan masing-masing delapan pabrik di Jawa Barat dan empat pabrik di Jawa Timur. Saat ini, ekspor sepatu kulit nasional hanya 30% dari total ekspor alas kaki, yang 70% nya adalah sepatu olahraga.

Selama periode 1999-2003, ekspor sepatu kulit Indonesia memiliki kontribusi sebesar 0,7% dari total ekspor sepatu kulit dunia dan melihat perkembangannya di tahun 2004 mengalami peningkatan yang cukup besar dibandingkan dengan tahun 2003 yaitu sebesar 100%. Dengan adanya peningkatan permintaan dari negara di Eropa, (Departemen Perdagangan, 2005).

PT. Sepatu Mas Idaman (SEMASI) adalah salah satu perusahaan yang bergerak dalam bidang industri sepatu, dimana didalam persaingan yang sangat ketat diantara perusahaan-perusahaan sejenis seperti adidas, nike, dan reebok. PT. Sepatu Mas Idaman bertekad untuk menghasilkan produk-produk yang kualitasnya bermutu tinggi dan dengan harga yang bersaing khususnya pada produk sepatu yang di ekspor.

Kegiatan perusahaan mempunyai hubungan yang sangat erat dengan kegiatan produksi. Perusahaan mengadakan kegiatan produksi untuk memenuhi kebutuhan pasar. Untuk mengadakan kegiatan produksi harus ada bahan baku. Oleh karena itu didalam dunia usaha masalah bahan baku adalah masalah yang sangat penting. Sehingga diperlukan pengendalian persediaan bahan baku yang efektif dan efisien.

Pengendalian persediaan bahan baku merupakan salah satu aspek yang sangat penting bagi berlangsungnya kelancaran suatu produksi. Hal ini berlaku untuk semua industri terutama industri yang bergerak dalam bidang manufakturing, seperti industri sepatu. Pengendalian persediaan bahan baku pada produk sepatu merupakan salah satu sistem yang dapat menjamin kelancaran akan ketersediaan bahan baku, sehingga proses produksi akan berjalan dengan lancar. Pengendalian tersebut dapat mencegah terjadinya kekurangan bahan baku yang dapat mengakibatkan terhambatnya proses produksi atau dapat menghentikan kegiatan produksi yang menyebabkan perusahaan menderita kerugian.

Masalah penentuan besarnya persediaan merupakan masalah penting bagi perusahaan, karena persediaan mempunyai efek langsung terhadap keuntungan perusahaan. Kesalahan dalam menentukan besarnya investasi dalam persediaan akan menekan keuntungan perusahaan. Adanya persediaan bahan baku yang terlalu besar dibandingkan kebutuhan perusahaan akan menambah beban bunga, biaya pemeliharaan dan penyimpanan dalam gudang, serta kemungkinan terjadinya penyusutan dan kualitas yang tidak bisa dipertahankan, sehingga semuanya ini akan mengurangi keuntungan perusahaan. Demikian pula sebaliknya, persediaan bahan baku yang terlalu kecil dalam perusahaan akan mengakibatkan terhambatnya proses produksi, mengakibatkan tidak terpenuhinya permintaan konsumen sehingga perusahaan akan menyebabkan kerugian juga.

Oleh karena itu diperlukan pengendalian persediaan bahan baku, agar proses produksi tetap berjalan dengan lancar dan diperoleh biaya persediaan yang rendah. Manajemen persediaan meliputi setiap aktivitas yang menjaga agar tingkat persediaan tetap berada dalam tingkatan yang diinginkan. Kebijakan dalam manajemen persediaan perlu dirumuskan secara tepat sehingga dapat mencapai tujuan yang diharapkan oleh perusahaan. Terdapat metode-metode yang berbeda untuk menangani setiap bentuk persediaan, salah satunya adalah metode yang biasa digunakan untuk mengendalian tingkat persediaan bahan baku yang sifatnya tergantung pada jumlah produk akhir yang diproduksi yaitu sistem Material

Requirement Planning (MRP).

Tujuan dari MRP adalah menyediakan material pada saat dan jumlah yang tepat. Beberapa keuntungan dari kebijakan penerapan MRP dalam manajemen persediaan adalah investasi yang tertanam dalam persediaan bisa dijaga tetap minimum, sistemnya reaktif atau sensitif terhadap perubahan, jumlah pemesanan disesuaikan kebutuhan konsumsi, dan lai-lain.

Salah satu faktor yang perlu dipertimbangkan dalam implementasi MRP adalah penggunaan teknik lot sizing yang tepat sehingga dapat meminimalkan biaya total persediaan. Lot sizing merupakan penentuan ukuran lot pengadaan untuk material yang dimaksud. Tedapat beberapa macam teknik lot sizing yang tujuannya adalah meminimalkan biaya total persediaan yang terdiri dari biaya penyimpanan dan biaya pemesanan, dan memperlancar proses produksi.

B. TUJUAN

Tujuan dari penelitian ini adalah

1. Memahami dan menganalisis sistem pengendalian persediaan bahan baku pada produk sepatu di PT. Sepatu Mas Idaman.

2. Menentukkan metode alternatif teknik lot sizing yang terbaik dalam rangka menjaga kelancaran produksi dan meningkatkan efisiensi terhadap pengendalian persediaan bahan baku pada produk sepatu bagi perusahaan. 3. Menentukan kinerja metode alternatif teknik lot sizing dibandingkan

dengan kebijakan yang dilakukan oleh perusahaan dalam hal penghematan biaya persediaan bahan baku.

C. RUANG LINGKUP

Ruang lingkup penelitian ini adalah

1. Identifikasi dan formulasi permasalahan pengendalian persediaan bahan baku pada produk sepatu di PT. Sepatu Mas Idaman.

2. Analisis data penggunaan bahan baku dengan model analisis ABC, model teknik Lot Sizing.

3. Teknik Lot Sizing dengan kebijakan safety stock dan non safety stock. 4. Teknik Lot Sizing yang digunakan meliputi Economic Order Quantity

(EOQ), Period Order Quantity (POQ), Least Unit Cost (LUC), Least

Total Cost (LTC), dan Part Period Balancing (PPB).

5. Jenis bahan baku yang digunakan adalah yang termasuk dalam kelas A.

D. MANFAAT DAN KELUARAN

Penelitian ini berguna untuk melatih kemampuan mahasiswa dalam menganalisa, mengobservasi pengendalian persediaan bahan baku pada produk sepatu dan melakukan interaksi dengan pihak-pihak yang terkait.

Keluaran yang dihasilkan dari penelitian ini adalah model pengendalian persediaan bahan baku pada produk sepatu yang sesuai, efektif dan efisien bagi perusahaan dalam hal penghematan biaya persediaan bahan baku pada produk sepatu dan ketepatan saat dan jumlah pemesanan bahan baku. Hal ini dapat dijadikan bahan pertimbangan dalam pengambilan keputusan yang berkaitan dengan penentuan model sistem persediaan bahan baku pada produk sepatu yang efektif dan efisien, sehingga dapat tercipta proses produksi yang optimal. Model pengendalian persediaan tersebut antara lain teknik lot sizing dalam meminumkan biaya persediaan dan ketepatan saat dan jumlah pemesanan bahan baku, persediaan pengaman, dan titik pemesanan kembali.

II. TINJAUAN PUSTAKA

A. BAHAN BAKU

Bahan baku atau yang lebih dikenal dengan sebutan Raw Material merupakan bahan mentah yang akan diolah menjadi barang jadi sebagai hasil utama dari perusahaan yang bersangkutan (Indrajit dan Djokopranoto, 2003). Menurut Mulyadi (1981), bahan baku merupakan bahan yang membentuk bagian utama dari produk jadi.

Bahan baku merupakan bahan yang harus diperhitungkan dalam kelangsungan proses produksi. Banyaknya bahan baku yang tersedia akan menentukan besarnya penggunaan sumber-sumber didalam perusahaan dan kelancarannya (Assauri, 1993). Hal ini menunjukkan bahwa bahan baku merupakan faktor yang penting dalam suatu proses produksi karena bila terjadi kekurangan bahan baku maka kegiatan perusahaan tidak dapat berjalan lancar. Menurut Indrajit dan Djokopranoto (2003), bahan baku dapat digolongkan berdasarkan beberapa hal diantaranya yaitu berdasarkan harga dan frekuensi penggunaan. Klasifikasi bahan baku berdasarkan harga dibagi menjadi tiga bagian yaitu

1. Bahan baku berharga tinggi (high value items)

Bahan baku yang biasanya berjumlah± 10% dari jumlah jenis persediaan, namun jumlah nilainya mewakili sekitar 70% dari seluruh nilai persediaan, oleh karena itu memerlukan tingkat pengawasan yang sangat tinggi.

2. Bahan baku berharga menengah (medium value items)

Bahan baku yang biasanya berjumlah± 20% dari jumlah jenis persediaan, dan jumlah nilainya juga sekitar 20% dari jumlah nilai persediaan, sehingga memerlukan tingkat pengawasan yang cukup.

3. Bahan baku berharga rendah (low value items)

Jenis bahan baku ini biasanya berjumlah ± 70% dari seluruh jenis persediaan, tetapi memiliki nilai atau harga sekitar 10% dari seluruh nilai atau harga persediaan, sehingga tidak memerlukan pengawasan yang tinggi.

B. PERSEDIAAN

Persediaan adalah sejumlah bahan-bahan, bagian-bagian yang disediakan dan bahan-bahan dalam proses yang terdapat dalam persuhaan untuk proses produksi, serta barang-barang jadi/produk yang disediakan untuk memenuhi permintaan dari konsumen atau langganan setiap waktu (Rangkuti, 2002). Menurut Handoko (2000), persediaan merupakan segala sesuatu atau sumberdaya-sumberdaya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan. Keberadaan persediaan berkaitan dengan faktor waktu, faktor ketidakpastian, faktor diskontinuitas, dan faktor ekonomi.

Persediaan memiliki fungsi penting yang dapat menigkatkan efisiensi operasional suatu perusahaan. Dengan adanya persediaan maka proses produksi tidak terhambat oleh kekurangan bahan baku. Selain itu, prosedur untuk memperoleh dan menyimpan bahan baku yang dibutuhkan dapat dilaksanakan dengan biaya minimum (Bedworth dan Bailey, 1982).

Pada pengendalian persediaan ada dua keputusan yang perlu diambil, yaitu jumlah setiap kali pemesanan dan kapan pemesanan itu harus dilakukan. Prinsip dari persediaan yaitu mempermudah dan memperlancar jalannya operasi perusahaan pabrik, yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang, serta selanjutnya menyampaikan kepada pelanggan atau konsumen. Persediaan memungkinkan produk-produk dihasilkan pada tempat yang jauh dari pelanggan dan atau sumber bahan mentah (Rangkuti, 2002). Dari segi teori, persediaan digunakan untuk menentukan prosedur optimal dalam jumlah optimal produksi atau bahan yang disimpan untuk memenuhi permintaan pasar di masa depan (Bedworth dan Bailey, 1982).

Pengendalian persediaan merupakan kegiatan yang berhubungan dengan perencanaan, pelaksanaan, dan pengawasan penentuan kebutuhan material sedemikian rupa sehingga disatu pihak kebutuhan operasi dapat dipenuhi pada waktunya dan dilain pihak investasi persediaan material dapat ditekan secara optimal (Indrajit dan Djokopranoto, 2003).

Persediaan merupakan suatu hal yang tak terhindarkan. Menurut Baroto (2002) penyebab timbulnya persediaan adalah sebagai berikut :

1. Mekanisme pemenuhan atas permintaan. Permintaan terhadap suatu barang tidak dapat dipenuhi seketika bila barang tersebut tidak tersedia sebelumnya. Untuk menyiapkan barang ini diperlukan waktu untuk pembuatan dan pengiriman, maka adanya persediaan merupakan hal yang sulit dihindarkan 2. Keinginan untuk meredam ketidakpastian. Ketidakpastian terjadi akibat,

diantaranya yaitu permintaan yang bervariasi yang tidak pasti dalam jumlah maupun waktu kedatangan, waktu pembuatan yang cenderung tidak konstan antara satu produk dengan produk berikutnya, waktu tenggang (lead time) yang cenderung tidak pasti karena banyak faktor yang tak dapat dikendalikan. Ketidakpastian ini dapat diredam dengan mengadakan persediaan

3. Keinginan melakukan spekulasi yang bertujuan mendapatkan keuntungan besar dari kenaikan harga dimasa mendatang.

C. TUJUAN PERSEDIAAN

Menurut Indrajit dan Djokopranoto (2003) tujuan dari persediaan adalah untuk mencapai efisiensi dan efektivitas optimal dalam penyimpanan material. Persediaan yang diadakan mulai dari bahan baku sampai barang jadi antara lain bertujuan untuk (Rangkuti, 2002) :

1. Menghilangkan resiko keterlambatan datangnya barang 2. Menghilangkan resiko barang yang rusak

3. Mempertahankan stabilitas operasi perusahaan 4. Mencapai penggunaan mesin yang optimal

5. Memberi pelayanan yang sebaik-baiknya bagi konsumen

Menurut Johns dan Harding (1996), tujuan pengendalian persediaan adalah meminimalkan investasi dalam sediaan, namun tetap konsisten dengan penyediaan tingkat pelayanan yang diminta, sedangkan fungsi utama dari persediaan menurut Starr dan Miller (1986) yaitu menjamin bahwa fungsi produksi tidak dihambat oleh kekurangan bahan baku yang diperlukan dan untuk menjamin bahwa pengembangan prosedur untuk mendapatkan dan menyimpan bahan persediaan yang diperlukan telah dilaksanakan dengan biaya minimum.

D. FUNGSI PERSEDIAAN

Fungsi persediaan yang diadakan mulai dari persediaan yang berbentuk bahan mentah sampai dengan barang jadi antara lain (Assauri, 1993) :

1. Menghilangkan resiko keterlambatan datangnya barang atau bahan-bahan yang dibutuhkan oleh perusahaan

2. Menghilangkan resiko dari material yang dipesan tidak memenuhi kualifikasi, sehingga harus dikembalikan

3. Menumpuk bahan-bahan yang dihasilkan secara musiman sehingga dapat digunakan bila bahan itu tidak ada dipasaran

4. Mempertahankan stabilitas operasi perusahaan atau menjamin kelancaran arus produksi

5. Mencapai penggunaan mesin yang optimal

6. Memberikan pelayanan kepada pelanggan, dimana kebutuhan pelanggan dapat dipenuhi setiap saat

E. JENIS-JENIS PERSEDIAN

Menurut Rangkuti (2002), Setiap jenis persediaan memiliki karakteristik tersendiri dan cara pengolahan yang berbeda. Persediaan dapat dibedakan menjadi beberapa jenis diantaranya sebagai berikut :

1. Persediaan bahan mentah (raw material) yaitu persediaan barang-barang berwujud, seperti besi, kayu, serta komponen-komponen lain yang digunakan dalam proses prouksi.

2. Persediaan komponen-komponen rakitan (purchased parts/components) yaitu persediaan barang-barang yang tediri dari komponen-komponen yang diperoleh dari perusahaan lain yang secara langsung dapat dirakit menjadi suatu produk.

3. Persediaan bahan pembantu atau penolong (supplies) yaitu persediaan barang-barang yang diperlukan dalam proses produksi, tetapi bukan merupakan bagian atau komponen barang jadi.

4. Persediaan barang dalam proses (work in process) yaitu persediaan barang-barang yang merupakan keluaran dari tiap-tiap bagian dalam proses produksi

atau yang telah diolah menjadi suatu bentuk, tetapi masih perlu diproses lebih lanjut menjadi barang jadi.

5. Persediaan barang jadi (finished goods), persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap dijual atau dikirim kepada pelanggan.

F. BIAYA-BIAYA PERSEDIAAN

Menurut Rangkuti (2002), umumnya untuk pengambilan keputusan penentuan besarnya jumlah persediaan, biaya-biaya variabel berikut ini harus dipertimbangkan, diantaranya :

1. Biaya penyimpanan (holding costs atau carrying costs), terdiri atas biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi. Biaya penyimpanan merupakan variabel apabila bervariasi dengan tingkat persediaan. Apabila biaya fasilitas penyimpanan (gudang) tidak variabel, tetapi tetap, maka tidak dimasukkan dalam biaya penyimpanan per unit.

2. Biaya pemesanan atau pembelian (ordering costs atau procurement costs). Pada umumnya, biaya per pesanan (di luar biaya bahan dan potongan kuantitas) tidak naik apabila kuantitas pesanan bertambah besar. Tetapi, apabila semakin banyak komponen yang dipesan setiap kali pesan, jumlah pesanan per periode turun, maka biaya pemesanan total akan turun. Ini berarti, biaya pemesanan total per periode (tahunan) sama dengan jumlah pesanan yang dilakukan setiap periode dilakukan biaya yang harus dikeluarkan setiap kali pesan.

G. MODEL PENGENDALIAN PERSEDIAAN

Pada dasarnya kebijakan pengendalian persediaan meliputi dua aspek yaitu (1) pada saat kapan atau pada tingkat persediaan berapa harus dilakukan pemesanan atau pengadaan persediaan dan (2) berapa banyak yang harus dipesan, diadakan atau diproduksi. Konsekuensi dari kedua aspek tersebut akan

menentukan tingkat persediaan pada waktu tertentu dan rata-rata tingkat persediaan (Machfud, 1999).

Pembagian model atau kebijaksanaan pengendalian persediaan ini ditentukan oleh karakteristik dari permintaan atau kebutuhan terhadap persediaan selang waktu sejak dilakukan pemesanan hingga persediaan tersedia (waktu tunggu atau lead time), serta parameter-parameter biaya persediaan (Machfud, 1999). Menurut Assauri (1993), Kebijaksanaan persediaan berkaitan dengan penentuan pemesanan dan tingkat persediaan yang optimum, berapa jumlah yang dipesan agar pemesanan tersebut ekonomis dan kapan pemesanan itu dilakukan. Berdasarkan sifat permintaan dan waktu tunggu, model persediaan dapat bersifat deterministik (diketahui dengan pasti) atau probabilistik (dijabarkan dengan sebuah fungsi probabilitas dan dikenal pula dengan istilah stokastik).

1. Model Persediaan Deterministik dan Probabilistik

Menurut Taha (1997), model persediaan dapat bersifat deterministik atau probabilistik.

a. Model Persediaan Deterministik

Menurut Taha (1997), permintaan deterministik dapat bersifat statis dalam arti bahwa laju pemakaian tetap konstan sepanjang waktu dan diketahui dengan pasti, permintaan deterministik dapat bersifat dinamis yaitu permintaan diketahui dengan pasti tetapi bervariasi dari satu periode ke periode berikutnya.

Model deterministik merupakan model yang didasarkan pada asumsi bahwa laju permintaan diketahui untuk suatu selang periode. Asumsi-asumsi yang digunakan pada umumnya yaitu bahan yang dipesan satu macam, kebutuhan per periode diketahui, dan bahan yang dibutuhkan segera dapat tersedia. Model persediaan yang paling sederhana terjadi ketika permintaan tetap sepanjang waktu dengan jumlah pemesanan diterima sekaligus dan tidak ada kekurangan. Model

deterministik dapat dilihat pada Gambar 1. berikut ini (Love, 1979).

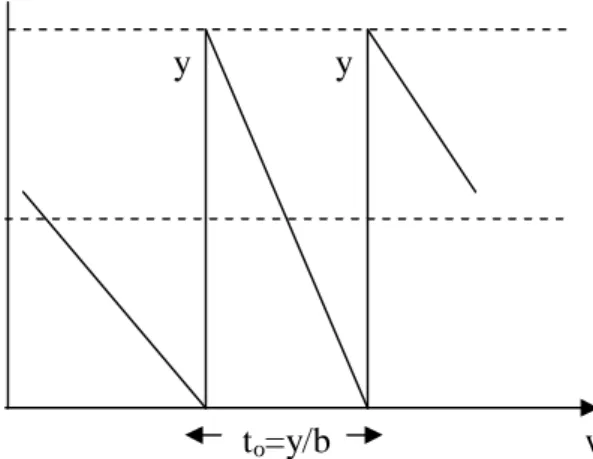

Pada Gambar 1, diasumsikan permintaan terjadi pada laju b (per unit waktu) dan to = waktu awal, dimana tingkat yang tertinggi dari persediaan terjadi ketika jumlah pemesanan y diterima. Pada model deterministik, parameter permintaan, biaya persediaan, dan tenggang waktu (lead time) dapat

diperhitungkan dengan secara pasti. Dengan kata lain jumlah permintaan dan biaya persediaan diasumsikan dapat ditentukan secara pasti. Demikian halnya terhadap waktu tunggu pemesanan dapat diasumsikan konstan.

Gambar 1. Model persediaan deterministik (Rangkuti, 2000)

Akibat adanya biaya pemesanan dan biaya penyimpanan, jumlah y harus ditentukan sehingga diperoleh total biaya minimum. Apabila k adalah biaya pemesanan yang terjadi setiap waktu pemesanan dan biaya penyimpanan per unit persediaan per unit waktu adalah h, maka total biaya per unit waktu (TCU) yaitu :

TCU = k + hy

y/b 2

Nilai optimum dari y didapat dengan meminimumkan TCU (y) yaitu :

dTCU(y) = k + hy dy y/b 2 Sehingga : y* = √ 2kb h Dimana :

y* = jumlah pemesanan optimum k = biaya pemesanan per pesanan

b = jumlah permintaan bahan per periode h = biaya penyimpanan per unit bahan

...(1) ...(2) to=y/b waktu y y Tingkat Persediaan Rata-rata Persediaan

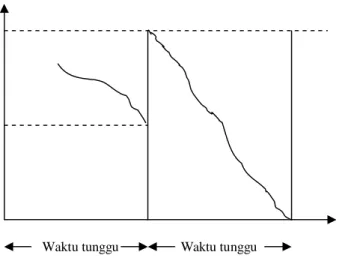

b. Model Persediaan Probabilistik

Model probabilistik merupakan model yang melibatkan distribusi peluang permintaan maupun peluang waktu tunggu (lead time). Model probabilistik dapat dilihat pada Gambar 2.

Gambar 2. Model persediaan probabilistik (Rangkuti, 2000)

Pada Gambar 2 diatas, variabel acak R adalah jumlah yang dibutuhkan, sehingga P(R) merupakan peluang bahwa dibutuhkan R satuan. Q merupakan jumlah yang dipesan sebagai persediaan. Bila R<Q, artinya kebutuhan R kurang dari persediaan Q, maka kelebihan persediaan adalah (Q-R). Biaya yang ditimbulkan adalah (Q-R)Cc, dimana Ccadalah biaya penyimpanan yang terjadi, dimana biaya satuan bila lebih kecil dari persediaan. Demikian pula apabila R>Q maka (R-Q) adalah jumlah kebutuhan yang tidak terpenuhi, akibatnya biaya yang diderita adalah (R-Q)Cp, dimana Cp adalah biaya yang terjadi akibat kekurangan bahan baku, dimana biaya tiap satuan bila kebutuhan melebihi persediaan.

Menurut Waters (1992), Model probabilistik dibedakan menjadi dua yaitu model untuk permintaan diskrit dan model untuk permintaan kontinu. Model untuk permintaan diskrit digunakan untuk barang-barang yang sifat permintaannya tidak kontinu sedangkan untuk model permintaan kontinu digunakan untuk barang-barang yang permintaannya berkesinambungan atau terus menerus. Model untuk tingkatan seperti model permintaan kontinu adalah model

service level atau model tingkat pelayanan.

Pemintaan probabilistik memiliki dua klasifikasi serupa yaitu kasus stasioner, dimana fungsi kepadatan probabilistik permintaan tetap tidak berubah

R Q

sepanjang waktu dan kasus dinamis, dimana fungsi kepadatan probabilitas bervariasi dengan waktu (Taha, 1997).

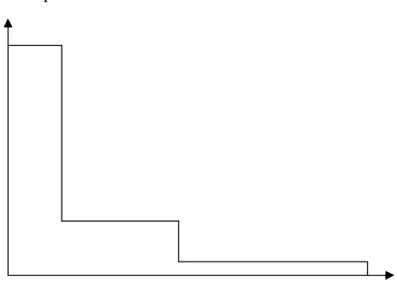

2. Model Analisis ABC

Pada umumya persediaan terdiri dari berbagai jenis barang yang sangat banyak jumlahnya. Masing-masing jenis barang membutuhkan analisis tersendiri untuk mengetahui besarnya order size dan order point. Namun demikian, berbagai jenis barang yang ada dalam persediaan tersebut tidak seluruhnya memiliki tingkat prioritas yang sama. Dengan demikian, untuk mengetahui jenis-jenis barang yang perlu mendapat prioritas, maka dapat digunakan analisis ABC. Analisis ini mengklasifikasikan jenis barang berdasarkan tingkat kepentingannya (Rangkuti, 2002).

Jenis item persediaan yang terdapat pada suatu industri beragam, dan tergantung keadaan jenis dan lingkup industrinya. Item persediaan yang dikendalikan bisa hanya beberapa jenis atau bestatus jenis persediaan. Untuk industri yang mengelola banyak item persediaan (bentuk bahan baku/bahan pembantu atau jenis produk) maka tidak efisien kalau setiap jenis persediaan tersebut dikendalikan (Machfud, 1999).

Analisis ABC merupakan suatu alat yang sangat berguna untuk menentukan persediaan mana yang penting untuk dikendalikan berdasarkan kriteria tertentu yang dianggap penting bagi perusahaan. Oleh karena setiap unit item persediaan merupakan kapital, maka kriteria yang umum digunakan dalam satu tahun yang dicari dengan mengalikan jumlah persediaan yang digunakan dalam satu tahun dengan biaya per unit persediaan (Machfud, 1999).

Menurut Herjanto (2003), analisis ABC bertujuan untuk mengklasifikasikan persediaan, biasanya berdasarkan jumlah rupiah yang tertanam pada barang-barang tersebut. Pada analisis ini terbagi menjadi tiga kelompok yaitu A (sangat penting), B (penting), dn C (kurang penting). Secara umum kelompok A tersedia sekitar 15% dari total persediaan dengan biaya sebesar 70-80% dari total biaya persediaan. Kelompok B tersedia sekitar 35% dari total persediaan dengan jumlah biaya persediaan sebesar 15-25% dari total biaya persediaan, dan kelompok C tersedia sebesar 50% dari total persediaan dan

memerlukan biaya persediaan sebesar 5% dari total biaya persediaan. Grafik analisis ABC dapat dilihat pada Gambar 3. berikut ini

% Nilai Rp Bahan Baku

% Persediaan Bahan Baku

Sumber : Herjanto, 2003

Gambar 3. Grafik Analisis ABC

Analisis ABC digunakan sebagai alat untuk menetapkan (Gaspersz, 2002): a. Frekuensi perhitungan inventori, dimana material-material kelompok A harus

lebih sering diuji dalam hal akurasi catatan inventori dibandingkan material-material kelompok B dan C.

b. Prioritas rekayasa, dimana material-material kelompok A dan B memberikan petunjuk pada bagian rekayasa dalam peningkatan program reduksi biaya ketika mencari material-material tertentu yang perlu difokuskan.

c. Prioritas pembelian, dimana aktivitas pembelian seharusnya difokuskan pada bahan-bahan baku bernilai tinggi (high cost) dan penggunaan dalam jumlah yang tinggi (high usage). Fokus pada material-material kelompok untuk pemasokan (sourcing) dan negosiasi.

d. Keamanan, meskipun nilai biaya per unit merupakan indikator yang lebih baik dibandingkan nilai penggunaan namun analisis ABC boleh digunakan sebagai indikator dari material-material (kelompok A dan B yang seharusnya lebih aman disimpan dalam ruangan terkunci untuk mencegah kehilangan, kerusakan atau pencurian.

80 70 60 50 40 30 20 10 10 20 30 40 50 60 70 80 90 100

e. Sistem pengisian kembali, dimana pengelompokkan ABC akan membantu mengidentifikasi metode pengendalian yang digunakan.

f. Keputusan investasi, hal ini menjadi sangat penting mengingat material-material pada kelompok A akan menggambarkan investasi yang lebih besar dalam inventori, maka perlu berhati-hati dalam membuat keputusan tentang kuantitas pesanan dan stok pengaman terhadap material-material kelompok A dibandingkan dengan material-material kelompok B dan C.

3. Model Material Requirements Planning (MRP)

Material Requirement Planning (MRP) adalah suatu sistem perencanaan

dan penjadwalan kebutuhan material untuk produksi yang memerlukan beberapa tahapan proses/fase atau dengan kata lain adalah suatu rencana produksi untuk sejumlah produk jadi yang diterjemahkan ke bahan mentah (komponen) yang dibutuhkan dengan menggunakan waktu tenggang sehingga dapat ditentukan kapan dan berapa banyak yang dipesan untuk masing-masing komponen suatu produk yang akan dibuat (Rangkuti, 2004).

Sistem MRP merencanakan ukuran lot sehingga barang-barang tersebut tersedia pada saat dibutuhkan. Ukuran lot adalah kuantitas yang akan dipesan untuk memenuhi kebutuhan bahan baku perusahaan dengan kuantitas yang dapat meminimalkan biaya persediaan sehingga perusahaan akan memperoleh keuntungan.

Sistem pengendalian dengan menggunakan metode MRP memang lebih kompleks pengelolaannya, namun mempunyai banyak kelebihan dibandingkan dengan sistem ukuran pesanan tetap untuk pengendalian barang-barang produksi. Menurut Heizer dan Render (1993) bahwa kelebihan MRP dalam menangani barang-barang diantaranya :

a. Meningkatkan pelayanan dan kepuasan pelanggan

Sistem MRP merencanakan produk yang akan dihasilkan dan kapan produk tersebut akan diproduksi sehingga produk akan tersedia sesuai dengan permintaan atau pesanan konsumen yang pada akhirnya akan meningkatkan kepercayaan dan kepuasan konsumen terhadap perusahaan.

b. Meningkatkan penggunaan fasilitas dan tenaga kerja

Untuk menghasilkan produk sesuai dengan permintaan konsumen, pada sistem MRP dibuat Master Production Schedulling yang berisi jadwal produksi dan komponen-komponen yang diperlukan dalam proses produksinya, sehingga akan meningkatkan penggunaan fasilias dan tenaga kerja agar proses produksi dapat sesuai dengan jadwal produksinya.

c. Perencanaan dan penjadwalan yang lebih baik

Dalam sistem MRP terdapat penjadwalan produksi yang memuat komponen yang diperlukan dalam proses produksi, sehingga dengan sistem ini bahan-bahan yang diperlukan akan tersedia pada saat proses produksi berjalan. d. Respon lebih cepat terhadap permintaan pasar

Jadwal produksi pada sistem MRP masih memungkinkan adanya perubahan permintaan pasar, sehingga dengan sistem ini akan lebih cepat merespon permintaan pasar.

e. Mengurangi tingkat persediaan tanpa mengurangi pelayanan kepada pelanggan

Adanya jadwal produksi memungkinkan perusahaan untuk menyimpan persediaan dalam jumlah yang cukup dan tidak terlalu besar sesuai dengan kebutuhannya sehingga tidak mengganggu kelancaran produksi perusahaan. Menurut Rangkuti (2002), Sasaran MRP (Material Requirement Planning) meliputi :

a. Pengurangan jumlah persediaan

MRP menentukan berapa banyak komponen yang dibutuhkan dan kapan dibutukannya sehingga MRP membantu manager menyediakan komponen saat dibutuhkan sehingga biaya kelebihan persediaan dapat dihindari.

b. Pengurangan produksi dan tenggang waktu pengiriman

MRP mengidentifikasi jumlah material yang dibutuhkan, waktu, ketersediaan, perolehan dan produksinya untuk menyelesaikan pada waktu yang dibutuhkan untuk dikirim.

c. Komitmen yang realistis

Janji untuk memenuhi pengiriman barang dapat memberi kepuasan lebih kepada konsumen.

d. Meningkatkan efisiensi

MRP menyediakan koordinasi yang dekat antara bermacam divisi kerja (work center) yang terlibat dalam proses produksi. Akibatnya, produksi dapat berjalan lebih efisien karena keterlibatan secara tidak langsung dengan karyawan dapat dikurangi dan kegiatan interupsi produksi tanpa rencana dapat dikurangi. Akhirnya MRP dapat diatur dengan rapi sehingga meningkatkan efisiensi.

Menurut Rangkuti (2002), Komponen sistem MRP terdiri dari a. Data persediaan (Inventory Record File)

Data ini menjadi landasan untuk pembuatan MRP karena memberikan informasi tentang jumlah persediaan bahan pembantu dan barang jadi yang aman (minimum) serta keterangan lainnya, seperti : kapan kita mendapat kiriman barang, berapa jangka waktu pengiriman barang (lead time), berapa besar kelipatan jumlah pemesanan barang (lot size).

b. Jadwal produksi

Untuk mengetahui jadwal masing-masing barang yang akan diproduksi, kapan barang tersebut akan dibutuhkan, berapa banyak dibutuhkan sehingga dapat digunakan sebagai landasan dalam penyusunan MRP.

c. Bill Of Material (BOM)

Untuk mengetahui susunan barang yang akan diproduksi menggunakan bahan apa saja, apakah bahan tersebut langsung beli atau dibuat dengan bahan dasar lain sehingga jelas dalam menentukan pemesanan bahan-bahan baku agar produksi tetap berjalan lancar.

Menurut Gaspersz (1998), Bill Of Material (BOM) merupakan daftar dari semua material disertai keterangan mengenai kuantitas yang dibutuhkan untuk memproduksi suatu unit produk. Informasi tersebut akan bermanfaat untuk mengetahui jenis bahan baku apa saja yang akan digunakan.

d. lead Time

jangka waktu yang dibutuhkan sejak MRP menyarankan suatu pesanan sampai item yang dipesan itu siap untuk digunakan, atau waktu yang dibutuhkan untuk mendapatkan berbagai komponen.

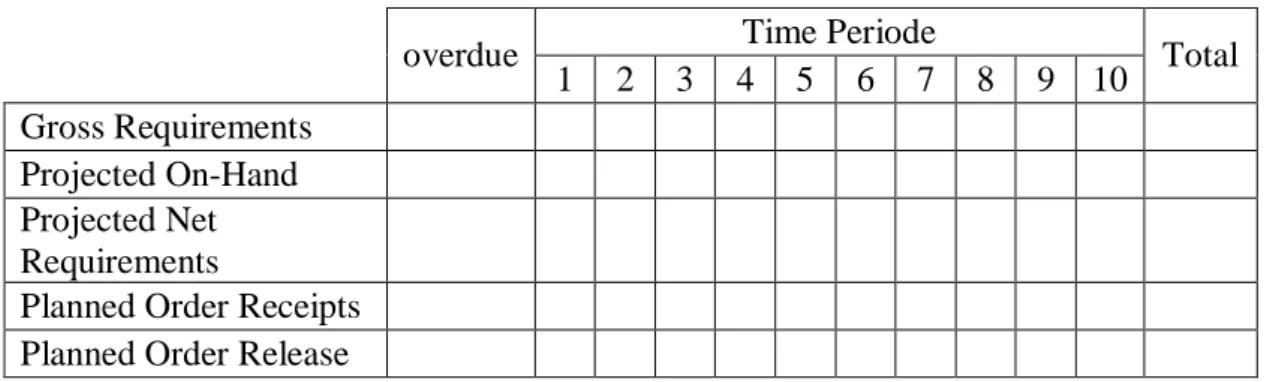

Format yang digunakan pada sistem MRP seperti pada Tabel 1 berikut. Tabel 1. Format Material Requirement Planning (MRP)

Time Periode overdue 1 2 3 4 5 6 7 8 9 10 Total Gross Requirements Projected On-Hand Projected Net Requirements

Planned Order Receipts Planned Order Release

Keterangan :

1. Gross Requirements adalah total dari semua kebutuhan, termasuk kebutuhan yang diantisipasi yang telah ditentukan sebelumnya pada saat penjadwalan produksi.

2. Projected On-Hand adalah perkiraan persediaan yang ada ditangan pada suatu periode. Apabila tidak terdapat net requirements dan planned order receipts pada periode tersebut, maka besarnya projected on-hand pada suatu periode tersebut adalah projected on-hand periode sebelumnya dikurangi gross

requirements periode tersebut. Sedangkan apabila terdapat net requirements

dan planned order receipts pada periode tersebut, maka projected on-hand untuk suatu periode adalah sebesar planened order receipts periode tersebut ditambah pojected on-hand periode sebelumnya dikurangi gross requirement periode tersebut.

3. Net Requirements adalah kebutuhan bahan baku yang tidak dapat lagi dipenuhi oleh persediaan perusahaan. Apabila projected on-hand lebih besar dari gross requiremnt, maka tidak terdapat net requirement untuk periode tersebut. Tetapi, jika projected on-hand lebih kecil dari gross requirement, maka net requirements adalah gross requirements dikurangi dengan jumlah

projected on-hand ditambah safety stock.

4. Planned Order Receipts adalah besar pesanan yang direncanakan akan diterima untuk suatu periode tertentu. Besarnya planned order receipts ditentukan berdasarkan teknik penentuan lot yang digunakan, atau lot sizing.

5. Planned Order Release adalah besar pesanan yang direncanakan akan dipesan pada suatu periode dengan harapan akan diterima oleh perusahaan pada saat yang tepat. Pesanan diasumsikan akan diterima ketika barang terakhir meninggalkan persediaan dan tingkat persediaan diisi dengan barang yang dipesan. Planned order release besarnya sama dengan planned order receipts, hanya saja periode pelaksanaannya adalah sebesar waktu sebelum rencana penerimaan pesanan, ditentukan berdasarkan lead time, (Gaszper, 2002).

Teknik lot sizing adalah teknik yang seringkali digunakan untuk menentukan jumlah item yang harus diorder atau diproduksi, dengan kala lain teknik lot sizing ini seringkali digunakan dalam membangun MRP.

Beberapa teknik lot sizing yang dapat digunakan dalam menentukan ukuran lot pada sistem MRP adalah :

a. Teknik Economic Order Quantity (EOQ)

Russel dan Taylor (2003) menyatakan bahwa model EOQ digunakan untuk menentukan kuantitas pesanan persediaan yang meminimumkan biaya langsung penyimpanan persediaan dan biaya pemesanan persediaan. Menurut Rangkuti (2002), Model EOQ dapat diterapkan apabila asumsi-asumsi berikut ini dipenuhi:

1. Permintaan akan produk adalah konstan, seragam dan diketahui 2. Harga per unit produk adalah konstan

3. Biaya penyimpanan per unit per tahun konstan 4. Biaya pemesanan per pesanan konstan

5. Waktu antara pesanan dilakukan dan barang-barang diterima konstan 6. Tidak terjadi kekurangan bahan atau back orders

Rumus EOQ yang bisa digunakan adalah : EOQ = 2CoD

Cc

Dimana :

D = penggunaan atau permintaan yang diperkirakan per periode waktu Co= biaya pemesanan per pesanan

Cc = biaya penyimpanan per unit per tahun

Setelah diperoleh nilai kuantitas pesanan optimal dengan teknik EOQ, maka model MRP dapat dilakukan dengan melakukan pesanan sebesar kelipatan dari EOQ yang lebih besar dan terdekat dengan kebutuhan bersih.

Apabila terdapat persediaan awal yang cukup besar, maka perusahaan tidak perlu melakukan rencana penerimaan bahan baku sampai persedaan awal tersebut tidak lagi dapat memenuhi kebutuhan bahan baku perusahaan. Pesanan direncanakan akan diterima pada saat dan jumlah yang mencukupi dan mendekati kebutuhan bersih sesuai dengan kelipatan EOQ yang telah dihitung sebelumnya.

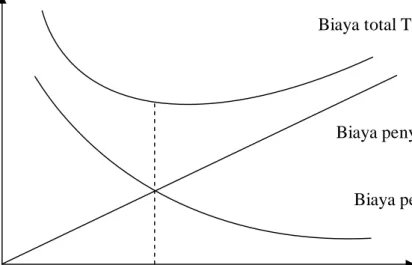

Dengan model EOQ, jumlah pesanan optimal akan muncul dititik dimana biaya penyimpanan totalnya sama dengan biaya pemesanan totalnya. Berikut ini disajikan grafik yang menunjukkan hubungan antara kedua biaya tersebut, biaya penyimpanan dan biaya pemesanan.

Biaya total

Gambar 4. Hubungan antara kedua jenis biaya persediaan.

Pada Gambar 5, terlihat bahwa perusahaan dapat memesan saat persediaan bahan baku sudah mencapai D unit, yaitu saat persediaan hanya mencukupi untuk kebutuhan pemakaian selama waktu tunggu. Pesanan sebesar E unit, datang saat persediaan sudah habis. Asumsi EOQ bersifat konstan sehingga tidak ada kekurangan persediaan karena peningkatana pemakaian bahan baku atau keterlambatan datangnya bahan baku.

Biaya total TC = H Q/2 + S D/Q

Biaya penyimpanan = H Q/2

Biaya pemesanan = S D/Q

Kelebihan teknik EOQ yaitu sederhana, mudah dianalisis dan dapat diolah secara manual. Bagi perusahaan yang memiliki tingkat pemakaian dan waktu tunggu yang berfluktuasi maka dapat ditambahkan persediaan pengaman untuk menerapkan teknik ini. Kelemahannya teknik EOQ yaitu kurang peka terhadap fluktuasi pemakaian dan waktu tunggu yang umumnya terjadi pada perusahaan. Selain itu teknik ini hanya menghitung jumlah pemesanan yang optimum dan frekuensi pemesanannya. Meskipun demikian teknik EOQ ini dapat dijadikan sebagai salah satu teknik dalam pengendalian persediaan yang dapat meminimalkan biaya.

Tingkat persediaan dengan asumsi EOQ dapat dilihat pada Gambar berikut

Gambar 5. Tingkat persediaan dengan asumsi EOQ Dimana :

0 = persediaan habis A-B = waktu tunggu C = pesanan dilakukan

D = tingkat persediaan saat melakukan pesanan E = tingkat persediaan saat pesanan diterima

b. Teknik Period Order Quantity (POQ)

Teknik POQ disebut juga dengan Economic Time CycIe. Teknik POQ ini digunakan untuk menentukan interval waktu order (Economic Order Interval).

Tingkat Persediaan (unit) A-B 0 C E Waktu D

Keuntungan menggunakan teknik POQ adalah dapat menghasilkan lot size order yang berbeda dalam memenuhi net requirement. Teknik POQ ini akan lebih baik kemampuannya jika digunakan pada saat biaya setup tiap tahun sama tetapi biaya

carryingnya lebih rendah, (Imam, 2005).

c. Teknik Least Unit Cost (LUC)

Metode lot sizing heuristik LUC menetapkan lot size yang memperhitungkan sejumlah periode permintaan sehingga total biaya per unit paling rendah atau minimum. LUC ini merupakan metode dengan pendekatan

trial and error yang dibagi dalam beberapa iteratif. Setiap iteratif menghitung

banyaknya unit yang harus diorder untuk memenuhi kebutuhan pada periode awal atau sampai pada beberapa periode selanjutnya sedemikian hingga total biaya per unitnya minimum. Total biaya per unit dalam setiap iteratif dihitung dari total biaya setup dan biaya holding sampai akhir periode T dibagi dengan kumulatif demand sampai akhir periode T, (Imam, 2005).

d. Teknik Least Total Cost (LTC)

Pendekatan ini memilih lot size dan berapa kali order yang

meminimumkan total cost, melalui kombinasi kebutuhan di mana holding cost mendekati order cost. Berdasar logika bahwa kurve total cost adalah diskret (dapat dievaluasi dengan basis periode ke periode) untuk permintaan yang dependen, total cost minimum biasanya terjadi pada titik yang paling dekat dengan keseimbangan total holding cost dan total order cost, (Imam, 2005).

e. Teknik Part Period Balancing (PPB)

Teknik Part Periode Balancing merupakan pendekatan yang lebih dinamis untuk menyeimbangkan biaya pemesanan dan biaya penyimpanan (Render dan Heizer, 2001). Teknik ini membentuk bagian periode ekonomis yang merupakan rasio antara biaya pemesanan dengan biaya penyimpanan. PPB secara sederhana menambahkan kebutuhan sampai nilai bagian periode mencapai EPP (Economic

biaya pemesanan dan biaya penyimpanan berdasarkan kebutuhan bersih kumulatif dari beberapa periode yang digabungkan yang dapat dihitung dengan rumus yaitu

EPP = Co

Cc Dimana :

Co = biaya pemesanan per pesanan

Cc = biaya penyimpanan per unit per tahun

Teknik PPB berusaha memiliki prinsip menggabungkan suatu periode ke periode berikutnya dan menghitung kumulatif kebutuhan bersih dari periode gabungan tersebut dan juga menghitung kumulatif bagian periodenya. Kumulatif bagian periode diperoleh dengan mengkumulatifkan perkalian kebutuhan bersih suatu periode dengan periode tambahan yang ditanggung.

Bagian gabungan periode yang paling mendekati nilai EPP adalah merupakan pilihan gabungan periode yang dipilih, demikian juga untuk periode berikutnya. Besar pesanan adalah sebesar kebutuhan bersih kumulatif yang dilakukan sebelum kebutuhan tersebut terjadi dengan harapan akan diterima tepat pada awal periode gabungan tersebut dan akan digunakan selama periode gabungan.

H. DISTRIBUSI DATA

Menurut Watson dan Balckstone (1989), hal utama yang perlu diketahui dalam pemilihan distribusi peluang untuk model yang digunakan adalah frekuensi distribusi dari data dan mencari teori distribusi peluang dimana data dapat masuk. Apabila distribusi peluang yang diduga atau yang ditemukan sesuai dengan distribusi peluang teoritis, maka dapat digunakan perhitungan yang sejalan dengan dstribusi peluang tersebut. Uji distribusi perlu dilakukan untuk mengetahui bentuk distribusi peluang suatu kejadian.

Menurut Walpole (1992), sebaran normal adalah sebaran peluang kontinu yang paling penting dalam statistika. Sebaran ini memiliki bentuk grafik berupa lonceng terbalik yang simetris dan dapat digunakan untuk gugusan data yang terjadi di alam, indsutri maupun penelitian. Persamaan matematika distribusi

normal tergantung pada dua faktor yaitu µ dan δ, yaitu rataan dan simpangan baku. Rata-rata dapat dihitung dengan rumus :

µ = Σ Xi n Dimana :

µ = rata-rata

n = banyaknya jumlah data x = data hasil pengamatan

Kemudian rumus untuk perhitungan standar deviasi yaitu

σ2 =Σ (Xi -µ)2 n Dimana : σ = standar deviasi µ = rata-rata

n = banyaknya jumlah data x = data hasil pengamatan

I. PENGUJIAN DISTRIBUSI DATA

Menurut Nasution dan Barizi (1983) pengujian normalitas data dapat digunakan dengan menggunakan salah satu tipe uji yang termasuk ke dalam uji

Kolmogorov_Smirnov. Menurut Siegel (1988), uji Kolmogorov_Smirnov

merupakan suatu tes goodness of fit yaitu pengujian dilakukan untuk mengetahui kesesuaian antara distribusi sampel pengamatan dengan suatu distribusi teoritis tertentu. Uji ini mencakup perhitungan distribusi frekuensi kumulatif yang akan terjadi dibawah distribusi teoritisnya, serta membandingkan distribusi frekuensi tersebut dengan distribusi frekuensi kumulatif hasil observasi.

Bentuk hipotesis yang dipakai untuk tes kenormalan data adalah : Ho : Data berdisrtibusi normal

H1 : Data tidak berdistribusi normal

Dalam pengujian hipotesis, kriteria untuk menolak atau tidak menolak H0 berdasarkan P-Value adalah sebagai berikut :