BAB III

GAMBARAN DATA PAJAK

1. Dasar Hukum

Dasar hukum pengenaan Pajak Penghasilan Pasal 21 adalah Undang-Undang No. 17 Tahun 2000 tentang perubahan ke-3 Undang-Undang No.17 Tahun 1983 dan Undang-Undang No.7 Tahun 1991 tentang Pajak Penghasilan, Keputusan Direktorat Jenderal Pajak No. Kep 545/PJ/2000 tanggal 29 Desember 2000 sebagaimana disempurnakan kembali melalui Peraturan Direktur Jenderal Pajak No.15/PJ/2006 tanggal 23 Februari 2006 Tentang Petunjuk Pelaksanaan Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan Pasal 26 sehubungan dengan Pekerjaan, Jasa dan Kegiatan Orang Pribadi.

Sebelum tahun 1983 sistem perpajakan yang berlaku adalah Official Assesment System yang memberi wewenang yang lebih banyak kepada fiskus. Setelah tahun 1983 Official Assesment System diubah menjadi Self Assesment System. Dalam sistem tersebut wajib pajak diberi kepercayaan dan tanggung jawab unutk menghitung, memperhitungkan dan melaporkan sendiri besarnya jumlah pajak yang harus dibayar. Dalam pengertian Self Assessment termasuk pula pemberian kepercayaan dan tanggung jawab kepada para pemberi kerja untuk menghitung, memperhitungkan, memotong, membayar dan melaporkan sendiri banyak jumlah pajak yang harus dan disetor atas penghasilan Orang Pribadi sehubungan dengan

Dengan berlakunya Self Assesment System tidak menutupi kemungkinan adanya Wajib Pajak yang melakukan penghindaran pajak atau bahkan penggelapan pajak. Maka untuk menghindari tejadinya hal di atas, Ketentuan Perpajakan diatur / ditata lebih terperinci berupa pasal-pasal di dalam undang-undang.

2. Pengertian-Pengertian dalam Perpajakan

Berdasarkan Ketentuan Umum Perpajakan Undang-Undang Nomor 28 tahun 2007 terdapat beberapa istilah yang sering digunakan dalam perpajakan diantarannya: 1. Pajak adalah sebagai kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

3. Pajak Penghasilan adalah pajak yang dikenakan terhadap orang pribadi atau badan berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak.

4. Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan Perundang-undangan Perpajakan ditentukan untuk melakukan kewajiban Perpajakan, termasuk pemungut atau pemotong pajak tertentu.

5. Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupuan yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, firms, kongsi, koperasi, dana pensiun, persekutuan, yayasan, organisasi massa, organisasi sosial politik, organisasi yang sejenis, lembaga , bentuk usaha tetap, dan bentuk badan lainnya.

6. Nomor Pokok Wajib Pajak adalah nomor yang doberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan ynag pergunakan sebagai tandai pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.

7. Masa Pajak adalah jangka waktu lamanya sama dengan 1(satu) bulan takwim atau jangka waktu lain yang ditetapkan dengan keputusan Mentri Keuangan paling lambat 3 bulan takwim.

8. Tahun Pajak adalah jangka waktu satu tahun takwim kecuali bila wajib pajak menggunakan tahun buku yang tidak sama dengan tahun takwim.

9. Pajak yang Terutang adalah pajak yang harus dibayar pada suatu saat, dalam masa pajak, dalam tahun pajak, atau dalam bagian tahun pajak menurut ketentuan peraturan perundangan-undangan perpajakan.

10. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak termasuk wakil yang menjalankan hak dan kewajiban wajib

11. Bendahara Pemerintah adalah bendaharawan pemerintah pusat, pemerintah daerah , instasi atau lembaga pemerintah, lembaga-lembaga lainnya dan kedutaan besar Republik Indonesia diluar negeri yang membayar gaji, upah, tunjangan, honorarium dan pembayaran lain sehubungan dengan pekerja, jasa atau kegiatan. 12. Pemberi Kerja adalah orang pribadi, badan ataupun kerjasama operasi yang

merupakan induk, cabang, perwakilan atau unit perusahan, termasuk badan yang dikecualikan sebagai pemotong pajak sesuai ketentuan yang berlaku yang membayar atau yang teruatang gaji, upah, tunjangan, honorarium, dan pembayaran lain dengan nama apapun kepada karyawan sebagai imbalan sehubungan dengan pekejaan, jasa atau kegiatan yang dibutuhkan termasuk juga organisasi internasional.

13. Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan ataupun pembayaran pajak, objek pajak, harta dan kewajiban menurut ketentuan peraturan perundang-undangan perpajakan.

14. Surat Pemberitahuan Masa adalah surat pemberitahuan untukm suatu masa pajak. 15. Surat Pemberitahuan Tahunan adalah suatu tahunan pajak atau bagian tahun

pajak.

16. Surat Setoran Pajak (SSP) adalah surat yang oleh wajib pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas Negara melalui kantor pos dan atau bank badan usaha milik Negara dan daerah atau tempat pembayaran lain yang ditunjuk untuk oleh menteri keuangan.

17. Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak dan atau sanksi administarsi berupa bunga dan denda.

18. Kredit Pajak untuk penghasilan adalah pajak yang dibayar oleh wajib pajak dengan pokok pajak terutang dengan penghasilan dalam tahun berjalan tidak atau kurang bayar, ditambah dengan pajak yang dipotong atau dipungut ditambah dengan pajak atas penghasilan yang dibayar atau terutang diluar negeri, dikurangi dengan pengembalian pendahuluan kelebian pajak, yang dikurangkan dari pajak yang terutang.

19. Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan memenuhi kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan perudang-undangan perpajakan.

20. Upah Borongan adalah upah yang terutang atau dibayarkan atas dasar banyaknya satuan produk yang dihasilkan.

21. Honorarium atau Penghargaan Perlombaan adalah hadiah atau penghargaan yang diberikan melalui suatu perlombaan atau adu ketangkasan.

22. Magang adalah aktivitas memperoleh pengalaman dan atau keterampilan dan atau keahlian sehubungan dengan pekerjaan yang dilakukan.

23. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan

berang dan jasa, yang tutup dengan menytusun laporan keuangan berupa neraca dan laporan laba rugi pada setiap tahun pajak berakhir.

3.Subjek dan objek A. Subjek pajak

Berdasarkan UU PPh pasal 2 yang menjadikan subjek pajak adalah : a. 1) Orang pribadi

2) Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak,

b. Badan;

c. Bentuk Usaha Tetap

Subjek Pajak terdiri dari Subjek Pajak dalam negeri dan Subjek Pajak luar negeri 1. Yang dimaksud dengan Subjek Pajak Dalam negeri adalah :

a. Orang Pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

b. Badan yang didirikan atau bertempat kedudukan di Indonesia;

c. Warisan yang belum terbagi sebagai suatu kesatuan, menggantikan yang berhak. 2. Yang dimaksud dengan Subjek Pajak luar negeri adalah :

a. Orang Pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak

didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia;

b. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

3. Bentuk Usaha Tetap

Yang dimaksud dengan bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan. Atau badan yang tidak didirikan dann tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

B. Objek Pajak

Berdasarkan UU PPh pasal 4 yang menjadi objek pajak adalah Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau di peroleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun termasuk :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperloleh gaji, upah, upah tunjangan, honorarium, konsumsi, bonus,

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya (restitusi)

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. Royalti;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. Penerimaan atau perolehan pembiayaan berkala;

k. Keuntungan karena pembebasan utang;

l. Keuntungan karena selisih kurs mata uang asing; m. Selisih karena penilaian kembali aktiva;

n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotannya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

4. Pajak Penghasilan Pasal 21

Pajak Penghasilan tergolong sebagai pajak yang subjektif yaitu pajak yang mempertimbangkan keadaan pribadi Wajib Pajak sebagai faktor utama dalam pengenaan pajak. Keadaan pribadi Wajib Pajak, yang tercermin pada banyaknya jumlah komponen penghasilan tidak kena pajak yang dimiliki atau ditanggung Wajib Pajak yang merupakan salah satu faktor pembeda dalam penentuan besarnya jumlah pajak penghasilan yang dipotong dan ditanggung dari tiap-tiap Wajib Pajak.

Penghasilan pasal 21 merupakan yang dipungut dan/atau dipotong oleh pihak ketiga atau pemberi kerja atas penghasilan yang dibayarkan kepada Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan, berdasarkan ketentuan Pasal 21 UU No.7 Tahun 1983 tentang PPh sebagaimana telah beberapa kali diubah terakhir dengan UU No.17 tahun 2000, termasuk PPh yang bersifat final dan setoran akhir tahun`(PP 115/00).

Sedangkan pengertian Pajak Penghasilan menurut Dimsky. K. Judiseno (1996:2) adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima atau diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan.

Jadi pengertian Pajak Penghasilan Pasal 21 adalah Pajak Penghasilan yang dikenakan atau dipotong oleh pihak lain yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lainnya dalam bentuk apapun

sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib Pajak dalam negeri.

5. Pemotong Pajak Penghasilan Pasal 21

Berdasarkan UU PPh Pasal 21 pemotongan, penyetoran, dan pelaporan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri, wajib dilakukan oleh :

1. Pemberi kerja yang terdiri dari orang pribadi atau badan, termasuk bentuk usaha tetap, badan atau organisasi internasional yang tidak dikecualikan sebagai pemotong pajak berdasarkan Keputusan Menteri Keuangan, baik merupakan induk maupun cabang, perwakilan atau unit yang membayar gaji, upah , honorarium, tunjangan dan pembayaran lain dengan pekerja atau jasa lain yang dilakukan oleh pegawai atau bukan pegawai.

2. Bendaharawan pemerintah termasuk bendaharawan pada pemerintah pusat, pemerintah daerah, instansi atau lembaga pemerintah, lembaga-lembaga lainnya dan kedutaan Besar Republik Indonesia di luar negeri yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan;

3. Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun;

4. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas;

5. Penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

6. Penerima Penghasilan yang Dipotong Pajak Penghasilan Pasal 21

Berdasarkan Keputusan Direktorat Jenderal Pajak No. Kep 545/PJ/2000 Pasal 3 penerima penghasilan yang dipotong PPh pasal 21 adalah :

1. Pegawai yaitu setiap orang pribadi yang melakukan pekerja berdasarkan suatu perjanjian atau kesepakatan kerja, termasuk yang melakukan pekerjaan dalam jabatan pegawai negeri atau badan usaha milik negara dan daerah;

2. Penerima pensiun yaitu orang pribadi atau ahli waris yang menerima atau memperoleh imbalan untuk pekerja yang dilakukan di masa lalu, termasuk orang pribadi atau ahli waris yang menerima uang pensiun, tabungan hari tua;

3. Penerima honorarium yaitu orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan atau kegiatan yang dilakukannya; 4. Penerima upah yaitu orang pribadi yang menerima upah harian, mingguan, upah

borongan atau upah satuan;

5. Orang pribadi lainnya yang menerima atau memperoleh pengghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan dari pemotong pajak.

7. Penghasilan yang Dipotong PPh Pasal 21

Berdasarkan Keputusan Direktorat Jenderal Pajak No. Kep 545/PJ/2000 Pasal 5 penghasilan yang dipotong PPh pasal 21 adalah :

a. Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan isteri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, bea siswa, premi asuransi yang dibayar pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun;

b. Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau mantan pegawai secara tidak teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap;

c. Upah harian, upah mingguan, upah satuan, dan upah borongan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku harian atau mingguan yang diterima peserta pendidikan, pelatihan atau pemegangan yang merupakan calon pegawai;

d. Uang tebusan pensiun, uang Tabungan Hari Tua atau Jaminan Hari Tua, uang pesangon dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja;

e. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, bea siswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri;

f. Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait dengan gaji dan honorarium atau imbalan lain yang bersifat tidak tetap yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anaknya;

g. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh bukan Wajib Pajak selain Pemerintah, atau Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit).

8. Penghasilan yang Tidak Dipotong PPh Pasal 21

Berdasarkan Keputusan Direktorat Jenderal Pajak No. Kep 545/PJ/2000 Pasal 7 penghasilan yang tidak dipotong PPh pasal 21 adalah :

1. pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

2. penerimaan dalm bentuk natura dan kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau Pemerintah;

3. iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan dan iuran Jaminan Hari Tua kepada badan penyelenggara Jamsostek yang dibayar oleh pemberi kerja;

4. zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk dan disahkan oleh Pemerintah.

9. Penghasilan yang Dipotong PPh Pasal 21 Final

Penghasilan yang dipotong Pajak Penghasilan Pasal 21 yang bersifat final adalah: 1. uang tebusan pensiun yang dibayarkan oleh dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan dan Tunjangan Hari Tua yang dibayarkan sekaligus oleh badan penyelenggara jaminan sosial tenaga kerja;

2. uang pesangon;

3. hadiah dan penghargaan perlombaan;

4. honorarium atau komisi yang dibayarkan kepada penjaja barang dan petugas dinas luar asuransi;

5. penghasilan bruto berupa honorarium dan imbalan lain dengan nama dan apapun yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil, anggota TNI/POLRI yang bersumber dananya berasal dari keuangan negara atau keuangan daerah kecuali yang dibayarkan oleh Pegawai Negeri Sipil golongan II-d kebawah dan anggota TNI/POLRI berpangkat Pembantu Letnan Satu ke Bawah.

10. Hak dan Kewajiban Pemotong PPh Pasal 21 1. Kewajiban Pemotong PPh Pasal 21

1. Setiap pemotong pajak wajib mendaftarkan diri ke Kantor Pelayanan Pajak atau ke Kantor Penyuluhan Pajak setempat.

2. Pemotong pajak mengambil sendiri formulir-formulir yang diperlukan dalam rangka pemenuhan kewajiban perpajakannya ke Kantor Pelayanan Pajak atau ke kantor penyuluhan pajak setempat.

3. Pemotong pajak wajib menghitung, memotong, dan menyetorkan PPh Pasal 21 yang terutang untuk setiap bulan takwim.

4. Penyetoran pajak dilakukan dengan menggunakan Surat Setoran Pajak (SSP) ke Kantor Pos atau Bank Badan Usaha Milik Negara atau Bank Badan Usaha Milik Daerah, atau bank-bank lain yang ditunjuk oleh Direktur Jenderal Anggaran selambat-lambatnya tanggal 10 bulan takwim berikutnya.

5. Pemotong pajak wajib melaporkan penyetoran sekalipun nihil dengan menggunakan Surat Pemberitahuan (SPT) Masa ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat, selambat-lambatnya pada tanggal 20 bulan takwim berikutnya.

6. Pemotong pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 baik diminta maupun tidak pada saat dilakukannya pemotongan pajak kepada orang pribadi bukan sebagai pegawai tetap, penerima uang tebusan pensiun,penerima Jaminan Hari Tua, penerima uang pesangon, penerima dan pensiun.

7. Pemotong pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 tahunan kepada pegawai tetap, termasuk penerima pensiun bulanan, dengan menggunakan formulir yang ditentukan oleh Direktur Jenderal Pajak dalam waktu 2 bulan setelah tahun takwim berakhir.

8. Apabila pegawai tetap berhenti bekerja atau pensiun pada bagian tahun takwim, maka Bukti Pemotongan sebagaimana dimaksud diberikan oleh pemberi kerja selambat-lambatnya 1 (satu) bulan setelah pegawai yang bersangkutan berhenti bekerja atau pensiun.

9. Pemotong pajak wajib membuat catatan atau kertas kerja pehitungan PPh pasal 21 untuk masing-masing penerima penghasilan, yang menjadi dasar pelaporan dalam Surat Pemberitahuan (SPT) Masa dan wajib menyimpan catatan atau kertas kerja tersebut selama 10 (sepuluh) tahun sejak berakhirnya tahun pajak yang bersangkutan.

2. Hak Pemotong PPh Pasal 21

1. Apabila daalm satu bulan takwim terjadi kelebihan penyetoran PPh Pasal 21, maka kelebihan tersebut dapat diperhitungkan dengan PPh Pasal 21 yang terutang pada bulan berikutnya dalam tahun takwim yang bersangkutan.

2. Pemotong pajak dapat mengajukan permohonan untuk memperpanjang jangka waktu penyampaian SPT. Permohonan tersebut diajukan secara tertulis selambat-lambatnya tanggal 31 Maret tahun takwim berikutnya dengan menggunakan formulir yang ditentukan oleh Direktur Jenderal Pajak disertai Surat Pernyataan mengenai penghitungan sementara PPh Pasal 21 yang terutang untuk tahun

takwim yang bersangkutan dan bukti pelunasan kekurangan pembayaran PPh Pasal 21 yang terutang.

11. Hak dan Kewajiban Penerima Penghasilan

1. Pada saat seseorang mulai bekerja atau mulai pensiun untuk mendapatkan pengurangan PTKP, penerima penghasilan harus menyerahkan surat pernyataan lepada lepada pemotong pajak yang menyatakan jumlah tanggungan keluarga pada permulaan tahun takwim atau permulaan menjadi Subjek Pajak Dalam Negeri.

2. kewajiban tersebut harus dilaksanakan pula dalam hal ada perubahan jumlah tanggungan keluarga menurut keadaan pada permulaan tahun takwim.

3. Jumlah PPh pasal 21 yang dipotong merupakan kredit pajak pada penerima penghasilan yang padanya dikenakan pemotongan untuk tahun pajak yang bersangkutan kecuali PPh Pasal 21 tersebut bersifat final.

4. Wajib Pajak orang pribadi dalam negeri yang menerima penghasilan sehubungan dengan pekerjaan dari badan atau perwakilan dari Negara asing dan organisasi internasional yang dikecualikan sebagai pemotong pajak PPh Pasal 21, diwajibkan untuk menghitung dan membayar sendiri jumlah pajak penghasilan yang terutang dalam tahun berjalan dan atas penghasilan tersebut dilaporkan dalam Surat Pemberitahuan.

12. Penghitungan PPh Pasal 21

1. Penghitungan PPh Pasal 21 atas Penghasilan Teratur bagi Pegawai Tetap a. Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih dahulu

dicari seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya.

b. Untuk perusahaan yang masuk program Jamsostek, premi Jaminan Kecelakaan Kerja (JKK), premi Jaminan Kematian (JK) dan premi Jaminan Pemeliharaan Kecelakaan (JPK) yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pembei kerja kepada pegawai. c. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara

mengurangi penghasilan bruto sebulan dengan biaya jabatan (yaitu 5% dari penghasilan bruto, maksimum Rp 1.296.000,00 setahun atau Rp 108.000,00 sebulan), iuran pensuin, iuran Jaminan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiun yang pendirinnya telah disahkan oleh Menteri Keuangan atau Badan Penyelenggara Program Jamsostek

d. Selanjutnya dihitung penghasilan netto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12

e. Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai wajib pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung dengan mengalikan penghasilan neto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember dan menambahkan hasilnya dengan penghasilan neto yang diperoleh dalam masa-masa sebelumnya dalam tahun yang sama yang diperoleh dari pemberi kerja sebelumnya sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 (Form 1721 A1), jira pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain. f. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal

17 UU PPh sebesar Penghasilan neto setahun dikurangi dengan PTKP.

g. Setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh terhadap Penghasilan Kena Pajak selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan disetor ke kas negara.

2. Penghitungan PPh Pasal 21 atas Penghasilan Teratur bagi Penerima Pensiun Penghitungan PPh Pasal 21 atas uang pensión bulanan yang diterima atau diperoleh penerima pensiun pada tahun pertama pensiun adalah sebagai berikut:

a. Terlebih dahulu dihitung penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto dengan biaya pensiun, kemudian dikalikan

banyaknya bulan sejak pegawai yang bersangkutan menerima pensionan sampai dengan bulan Desember;

b. Penghasilan neto pensiun sebagaimana tersebut pada huruf a ditambah dengan penghasilan neto dalam tahun yang bersangkutan yang diterima atau diperoleh dari pemberi kerja sebelum pegawai yang bersangkutan pensiun sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 sebelum pensiun;

c. Untuk menghitung Penghasilan Kena Pajak, jumlah penghasilan pada huruf b tersebut dikurangi dengan PTKP, dan selanjutnya dihitung PPh Pasal 21 atas penghasilan kena pajak tersebut;

d. PPh Pasal 21 atas uang pensiun dalam tahun yang bersangkutan dihitung dengan cara mengurangi PPh Pasal 21 dalam huruf c dengan PPh Pasal 21 yang terutang dari pemberi kerja sebelum pegawai yang bersangkutan pensiun sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 sebelum pensiun;

e. PPh Pasal 21 atas uang pensiun bulanan hádala sebesar PPh Pasal 21 seperti tersebut dalam huruf d dibagi dengan banyaknya bulan sebagaimana dimaksud dalam huruf a.

Penghitungan PPh Pasal 21 atas uang pensiun bulanan untuk tahun kedua dan selanjutnya sebagai berikut:

a. Terlebih dahulu dihitung penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto dengan biaya pensiun (yaitu 5% dari penghasilan bruto maksimum Rp 432.000,00 setahun atau Rp 36.000,00 sebulan);

b. Selanjutnya PPh Pasal 21 dihitung dengan cara penghitungan untuk pegawai tetap.

3. Penghitungan PPh Pasal 21 atas Penghasilan Tidak Teratur bagi Pegawai Tetap

Apabila kepada pegawai tetap diberikan jasa produksi, tatiem, bonus, premi, tunjangan hari raya, dan penghasilan lain semacam itu yang sifatnya tidak tetap dan biasanya dibayar sekali setahun, maka PPh Pasal 21 dihitung dan dipotong dengan cara sebagai berikut:

a. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan ditambah dengan penghasilan tidak teratur berupa tantiem, jasa produksi, dan sebagainya.

b. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan tanpa tantiem, jasa produksi, dan sebagainya.

c. Selisih antara PPh Pasal 21 menurut penghitungan huruf a dan huruf b adalah PPh Pasal 21 atas penghasilan tidak teratur berupa tantiem, jasa produksi, dan sebagainya.

4. Penghitungan Kembali PPh Pasal 21 Terutang Yang Harus Dilakukan Pada Saat Pegawai Tetap Berhenti Bekerja atau Pada Akhir Tahun Pajak

1. Pemotong pajak harus melakukan penghitungan kembali besarnya PPh Pasal 21 yang terutang:

b. Dalam dua bulan setelah berakhir tahun pajak sebagai dasar pengisian SPT Tahunan PPh Pasal 21.

2. Apabila PPh Pasal 21 yang terutang lebih besar daipada PPh Pasal 21 yang telah dipotong selama pegawai bekerja dalam periode tahun takwim yang bersangkutan, maka kekurangannya dipotong dari pembayaran gaji pada saat dilakukan penghitungan kembali. Sebaliknya, apabila PPh Pasal 21 terutang lebih kecil dari PPh Pasal 21 yang telah dipotong, maka kelebihan pemotongan PPh Pasal 21 dikembalikan lepada Wajib Pajak yang berhenti bekerja atau diperhitungkan dengan PPh Pasal 21 yang terutang bagi pegawai yang bersangkutan untuk bulan dilakukan penghitungan kembali, dan jika masih terdapat kelebihan diperhitungkan dengan PPh Pasal 21 terutang untuk bulan-bulan berikutnya.

3. a. Untuk pegawai tetap yang kewajiban pajak subyektifnya ada sepanjang tahun, namun berhenti bekerja pada pertengahan tahun, PPh Pasal 21 terutang dihitung berdasarkan jumlah seluruh jumlah penghasilan yang diterima atau diperoleh, baik yang bersifat teratur maupun tidak teratur, sampai dengan bulan saat pegawai yang bersangkutan berhenti.

b. Untuk pegawai tetap yang kewajiban pada subyektifnya ada sepanjang tahun, namun mulai bekerja pada pertengahan tahun, PPh Pasal 21 teutang dihitung berdasarkan jumlah seluruh penghasilan neto yang diterima atau diperoleh, baik yang bersifat teratur maupun tidak teratur, ditambah dengan jumlah seluruh penghasilan neto dan pemberi kerja sebelumnya seperti yang

tercantum dalam Bukti Pemotongan PPh Pasal 21, apabila pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain. Jumlah PPh Pasal 21 yang terutang adalah sebesar PPh Pasal 21 pada seluruh penghasilan tersebut setelah dikurangi dengan PPh Pasal 21 yang terutang lepada pemberi kerja sebelumnya seperti yang tercantum dalam bukti pemotongan PPh Pasal 21.

c. Sedangkan untuk pegawai tetap yang kewajiban pajak subyektifnya baru dimulai pada pertengahan tahun atau berakhir pada pertengahan tahun, PPh Pasal 21 terutang dihitung berdasarkan jumlah seluruh penghasilan yang diterima atau diperoleh, baik yang bersifat teratur maupun yang tidak teratur yang disetahunkan.

5. Penghitungan PPh Pasal 21 untuk Pegawai Tidak Tetap atau Tenaga Kerja Lepas, Pemagang dan Calon Pegawai

1. Pegawai tidak tetap atau Tenaga Kerja Lepas, Pemagang dan Calon Pegawai yang Menerima Upah Harian, Upah Mingguan, Upah Satuan, Upah Borongan, Upah Saku Harian atau Mingguan:

a. Tentukan jumlah upah/uang saku harian, atau rata-rata upah/uang saku yang diterima atau diperoleh dalam sehari:

1. Upah/uang saku mingguan dibagi 6.

2. Upah satuan dikalikan dengan jumlah rata-rata satuan yang dihasilkan dalam sehari.

3. Upah borongan dibagi dengan jumlah hari yang digunakan untuk menyelesaikan pekerjaan borongan.

b. Dalam hal upah/uang saku harian atau rata-rata upah/uang saku harian belum melebihi Rp110.000,00 dan jumlah kumulatif yang diterima atau yang diperoleh dalam bulan takwim yang bersangkutan belum melebihi Rp.1.100.000,00 maka tidak ada PPh Pasal 21 yang harus dipotong.

c. Dalam hal upah/uang saku harian atau rata-rata upah/uang saku harian telah melebihi Rp 110.000,00 dan sepanjang jumlah kumulatif yang diterima atau diperoleh dalam bulan takwim yang bersangkutan belum melebihi Rp 1.100.000,00, maka PPh Pasal 21 yang harus dipotong adalah sebesar upah/uang saku harian atau rata-rata upah/uang saku harian setelah dikurangi Rp 110.000,00, dikalikan 5%.

d. Dalam hal jumlah upah kumulatif yang diterima atau diperoleh dalam bulan takwim yang bersangkutan telah melebihi Rp 1.100.000,00, maka PPh Pasal 21 yang terutang dihitung dengan mengurangkan PTKP yang sebenarnya, yaitu sebanding dengan banyaknya hari, dari jumlah upah bruto yang bersangkutan.

2. Pegawai Tidak Tetap atau Tenaga Kerja Lepas, Pemagang dan Calon Pegawai yang Menerima Upah yang Dibayarkan Secara Bulanan:

a. PPh Pasal 21 dihitung dengan menerapkan tarif Pasal 17 UU PPh atas jumlah upah bruto yang disetahunkan setelah dikurangi PTKP, dan PPh

Pasal 21 yang harus dipotong adalah sebesar PPh Pasal 21 hasil perhitungan tersebut dibagi 12.

6. Penghitungan PPh Pasal 21 bagi Orang Pribadi yang berstatus bukan sebagai Pegawai Tetap atau Pegawai Tidak Tetap, yang meliputi:

a. PPh Pasal 21 bagi tenaga ahli dihitung dengan cara menerapkan tarif 15% x Perkiraan Penghasilan Neto (Besarnya Perkiraan Penghasilan Neto = 50% x Jumlah bruto imbalan yang diterima atau diperoleh).

b. PPh Pasal 21 bagi distributor multilevel marketing atau direct selling atau kegiatan sejenisnya dihitung dengan cara menerapkan tarif Pasal 17 UU PPh atas jumlah penghasilan bruto yang diterima atau diperoleh selama 1 (satu) bulan takwim setelah dikurangi PTKP sebulan.

c. PPh Pasal 21 bagi selain tenaga ahli dan distributor multilevel marketing atau direct selling atau kegiatan sejenis lainnya, dihitung dengan cara menerapkan tarif Pasal 17 UU PPh atas jumlah penghasilan bruto yang diterima atau diperoleh selama 1 (satu) bulan takwim.

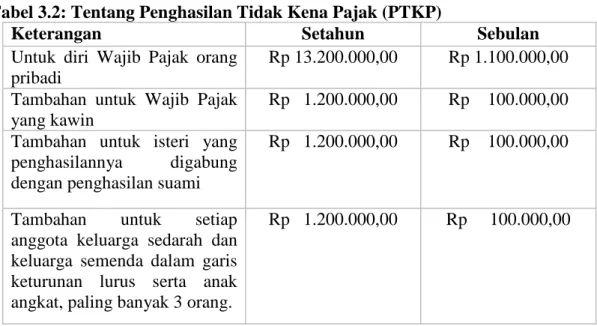

13. Penghasilan Tidak Kena Pajak (PTKP)

Besarnya Penghasilan Kena Pajak dari seorang pegawai dihitung berdasarkan Penghasilan Neto dikurangi Penghasilan Tidak Kena Pajak (PTKP), yang besarnya sebagai berikut:

Tabel 3.2: Tentang Penghasilan Tidak Kena Pajak (PTKP)

Keterangan Setahun Sebulan

Untuk diri Wajib Pajak orang pribadi

Rp 13.200.000,00 Rp 1.100.000,00 Tambahan untuk Wajib Pajak

yang kawin

Rp 1.200.000,00 Rp 100.000,00 Tambahan untuk isteri yang

penghasilannya digabung dengan penghasilan suami

Rp 1.200.000,00 Rp 100.000,00

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, paling banyak 3 orang.

Rp 1.200.000,00 Rp 100.000,00

Sumber : PT. Pertamina EP field P.Susu Bagian Keuangan

Tabel PTKP diatas digunakan untuk menghitung besarnya jumlah Penghasilan Kena Pajak dari Wajib Pajak orang pribadi dalam negeri dengan mengurangi besarnya penghasilan neto dengan jumlah PTKP. Disamping untuk dirinya, kepada wajib pajak yang sudah kawin diberikan tambahan PTKP. Bagi Wajib Pajak yang isterinya menerima atau memperoleh penghasilan yang digabung dengan penghasilannya, maka Wajib Pajak tersebut mendapat tambahan PTKP untuk seoarang isteri sebesar Rp 1.200.000,00 (satu juta dua ratus ribu rupiah). Wajib Pajak yang mempunyai anggota keluarga sedarah dan semenda dalam garis keturunan lurus yang menjadi tanggungan sepenuhnya, misalnya orang tua, mertua, anak kandung, anak angkat, diberikan tambahan PTKP untuk paling banyak 3 (tiga) orang. Yang dimaksud dengan anggota keluarga yang menjadi tanggungan sepenuhnya adalah anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya ditanggung oleh Wajib Pajak.

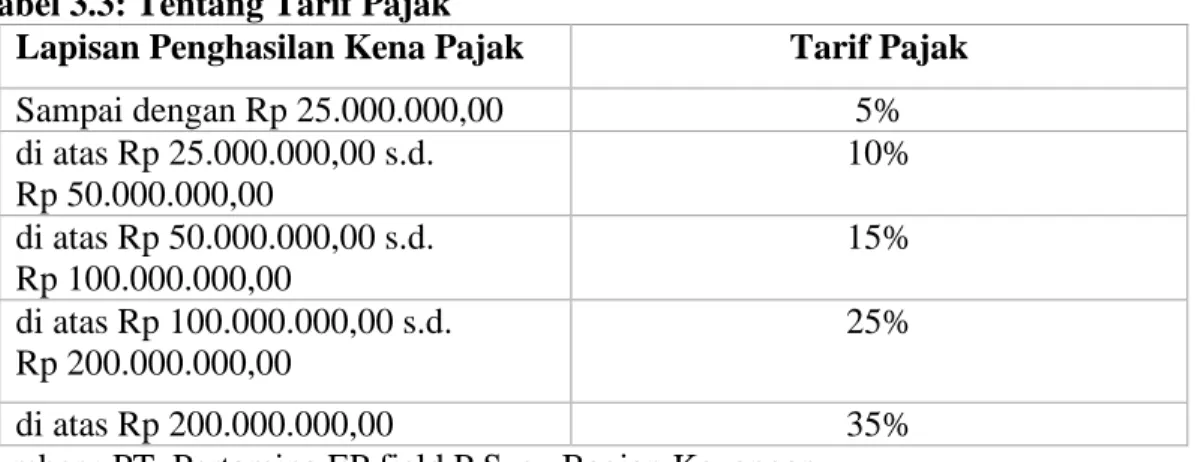

14. Tarif Pajak

Tarif Pajak PPh Pasal 21 yang digunakan bagi Wajib Pajak orang pribadi dalam negeri adalah tarif pajak yang diatur dalam Pasal 17 UU PPh, sebagai berikut:

Tabel 3.3: Tentang Tarif Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp 25.000.000,00 5% di atas Rp 25.000.000,00 s.d. Rp 50.000.000,00 10% di atas Rp 50.000.000,00 s.d. Rp 100.000.000,00 15% di atas Rp 100.000.000,00 s.d. Rp 200.000.000,00 25% di atas Rp 200.000.000,00 35%

Sumber : PT. Pertamina EP field P.Susu Bagian Keuangan

Contoh penghitungan pajak terutang untuk Wajib Pajak orang pribadi Jumlah Penghasilan Kena Pajak Rp 250.000.000,00

Pajak Penghasilan terutang:

5% x Rp 25.000.000,00 = Rp 1.250.000,00 10% x Rp 25.000.000,00 = Rp 2.500.000,00 15% x Rp 50.000.000,00 = Rp 7.500.000,00 25% x Rp 100.000.000,00 = Rp 25.000.000,00 35% x Rp 50.000.000,00 = Rp 17.500.000,00 Rp 53.750.000,00

BAB IV

ANALISA DAN EVALUASI

1. Prosedur Pengenaan PPh Terutang Atas Karyawan Tetap pada PT. PERTAMINA EP Region Sumatera Field Pangkalan Susu

Pengenaan PPh Pasal 21 adalah tindakan yang wajib dikenakan oleh petugas pajak pada setiap Wajib Pajak yang penghasilannya telah memenuhi syarat untuk pengenaan pajak. Pada PT. Pertamina EP Region Sumatera Field Pangkalan Susu Wajib Pajak yang telah memenuhi syarat untuk dikenakan PPh Pasal 21 khususnya untuk karyawan tetap yang berjumlah 94 orang baik itu pekerja utama, madya, dan biasa (lihat Tabel 2.1). Maka, PT. Pertamina sebagai pemberi kerja sekaligus pemotong PPh Pasal 21 bagi karyawannya mempunyai kewajiban untuk menghitung, memotong, menyetor, dan melaporkan kewajiban PPh Pasal 21 bagi karyawan tetapnya tersebut. Kegiatan tesebut dilakukan oleh bendahara perusahaan, sebagai berikut:

1. Pengecekan pada daftar gaji karyawan

Sebelum mendaftarkan karyawannya untuk menjadi seorang Wajib Pajak dan memperoleh NPWP, PT. Pertamina terlebih dahulu melakukan pengecekan guna mengklasifikasi besar gaji atau penghasilan karyawan, pengklasifikasian itulah nantinya akan diketahui berapa jumlah karyawan yang menjadi wajib pajak dan layak mendapatkan NPWP.

2. Pendaftaran ke Kantor Pelayanan Pajak

Setelah diketahui berapa banyak karyawan yang wajib membayar PPh Pasal 21, PT. Pertamina memberikan daftar nama karyawan berikut lampiran daftar gaji yang menunjukkan besar gaji karyawan tersebut ke Kantor Pelayanan Pajak dimana PT. Pertamina tersebut terdaftar. Selanjutnya pihak KPP memberikan balasan daftar nama karyawan yang wajib membayar pajak berikut dengan formulir-formulir, SPT dan berkas-berkas lain yang diperlukan pemotong pajak dalam pelaporan.

3. Pemotongan gaji karyawan PT. Pertamina

Untuk memberi kemudahan dalam pembayaran kewajiban PPh Pasal 21 bagi karyawannya, PT. Pertamina langsung memotong gaji karyawan setiap bulannya dan tentu saja pemotongan ini berdasarkan berapa jumlah PPh terutang pada setiap karyawan. Selain itu, sistem pemotongan ini juga sangat membantu dalam menghindari penunggakan hutang pajak yang dapat menimbulkan denda administrasi apabila PPh terutang tidak terpenuhi atau tidak disetor tepat pada waktunya.

2. Dampak Prosedur Pengenaan PPh Terutang Atas Karyawan PT. PERTAMINA EP Region Sumatera Field Pangkalan Susu

Prosedur pengenaan PPh terutang atas karyawan PT. PERTAMINA sudah cukup efisien, tetapi tetap saja mempunyai kekurangan dan kelebihan, dan ini

1. Dampak positifnya, yaitu:

a. Karyawan yang telah mempunyai kewajiban perpajakan khususnya PPh Pasal 21 sangat kecil kemugkinan mengalami penunggakan atas PPh terutang, karena adanya rutinitas pemotongan gaji setiap bulan.

b. Karyawan tidak direpotkan dengan segala urusan yang menyangkut kewajiban pemenuhan perpajakan, karena semuanya telah ditangani oleh pihak perusahaan.

c. Semakin kecilnya kemungkinan bagi para wajib pajak untuk melakukan penghindaran diri dari kewajiban perpajakannya.

2. Dampak negatifnya, yaitu:

a. Karyawan menjadi semakin acuh terhadap hal-hal yang menyangkut urusan perpajakan

b. Karyawan buta akan segala hal dalam pemenuhan kewajiban perpajakan maupun hal yang menyangkut denda atau urusan administrasi lain.

3. Prosedur Penghitungan PPh Pasal 21 Atas Karyawan PT. Pertamina EP Region Sumatera Field Pangkalan Susu

Setelah melakukan pengecekan daftar gaji karyawan dan pendaftaran ke Kantor Pelayanan Pajak, bendahara akan menghitung berapa besar PPh Pasal 21 yang dikenakan pada tiap-tiap karyawan sesuai dengan gaji dan PTKP yang dimilikinya. Dalam proses penghitungan dilakukan beberapa langkah yang ditempuh, diantaranya:

a. Penghitungan PPh Pasal 21 atas karyawan PT. PERTAMINA, terlebih dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh karyawan selama sebulan, yang meliputi seluruh gaji pokok, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya. h. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara

mengurangi penghasilan bruto sebulan dengan biaya jabatan (yaitu 5% dari penghasilan bruto, maksimum Rp 1.296.000,00 setahun atau Rp 108.000,00 sebulan), iuran pensiun, iuran Jaminan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan dan biaya-biaya lainnya.

i. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12.

j. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal 17 UU PPh sebesar Penghasilan neto setahun dikurangi dengan PTKP.

k. Setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh terhadap Penghasilan Kena Pajak selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan disetor tiap bulan oleh PT. PERTAMINA sebagai pemotong pajak bagi karyawannya.

Berikut ini adalah hasil rekapitulasi yang dilakukan oleh bendaharawan perusahaan PT. PERTAMINA terhadap seluruh jumlah pembayaran PPh Pasal 21 atas karyawannya yang dilakukan tiap bulan dalam setahun:

Tabel 4.4: REKAPITULASI BUKTI SETOR PPH PASAL 21 PT PERTAMINA EP FIELD PKL. SUSU MASA PAJAK TAHUN 2007

NO BULAN NILAI (dalam Rupiah) PERSENTASI

1 JANUARI 129,535,136.0 3,83 % 2 FEBRUARI 193,633,951.0 5,73 % 3 MARET 95,037,474.0 2,81 % 4 APRIL 105,408,247.0 3,12 % 5 MEI 737,304,330.0 21,84 % 6 JUNI 113,372,016.0 3,35 % 7 JULI 251,398,944.0 7,44 % 8 AGUSTUS 212,741,707.0 6,30 % 9 SEPTEMBER 459,774,981.0 13,62 % 10 OKTOBER 174,267,729.0 5,16 % 11 NOPEMBER 142,252,095.0 4,21 % 12 DESEMBER 760,675,286.0 22,53 % TOTAL 3,375,401,896.0 100 %

Sumber : PT. Pertamina EP field P.Susu Bag. Keuangan

Tabel diatas menunjukkan bahwa pembayaran PPh Pasal 21 atas karyawan PT. Pertamina EP Field Pkl. Susu Masa Pajak Tahun 2007 untuk bulan Desember memiliki jumlah paling terbesar yaitu Rp 760.675.286,00 atau dengan persentase 22,53%, sedangkan jumlah pembayaran PPh Pasal 21 paling terkecil pada bulan Maret yaitu sebesar Rp 95.037.474,00 atau dengan persentase 2,81%. Total seluruh penyetoran yang dilakukan PT. Pertamina untuk PPh Pasal 21 untuk Masa Pajak 2007

sebesar Rp 3.375.401.896,00 dan akan dilaporkan kembali pada akhir Masa Pajak dengan menggunakan SPT Tahunan.

4. Contoh Penghitungan Pemotongan PPh Pasal 21 Terhadap Penghasilan Karyawan Tetap

a. Penghitungan Pemotongan PPh Pasal 21 Terhadap Karyawan Tetap yang Menerima Tunjangan Pajak

Dalam hal kepada karyawan diberikan tunjangan pajak, maka tunjangan pajak tersebut merupakan penghasilan karyawan yang bersangkutan dan ditambahkan pada penghasilan yang diterimanya.

Contoh Penghitungan:

Bpk. Suherman (status kawin 3 orang anak) bekerja pada PT. Pertamina dengan memperoleh gaji sebesar Rp 2.500.000,00 sebulan. Kepada Bpk. Suherman diberikan tunjangan pajak sebesar Rp 25.000,00. Iuran pensiun yang dibayar oleh Bpk. Suherman adalah sebesar Rp 25.000,00 sebulan.

Penghitungan PPh Pasal 21 adalah:

Gaji sebulan Rp 2.500.000,00

Tunjangan Pajak Rp 25.000,00

Pengurangan: 1. Biaya Jabatan

5% x Rp 2.525.000,00 Rp 126.250,00 Maksimum per bulan Rp 108.000,00 2. Iuran Pensiun Rp 25.000,00

Rp 133.000,00

Penghasilan neto sebulan Rp 2.392.000,00

Penghasilan neto setahun

12 x Rp 2.392.000,00 Rp 28.704.000,00

PTKP

- untuk WP sendiri Rp 13.200.000,00 - tambahan karena menikah Rp 1.200.000,00 - tanbahan untuk 3 orang anak Rp 3.600.000,00

Rp 18.000.000,00

Penghasilan Kena Pajak Rp 10.704.000,00

PPh Pasal 21 setahun adalah 5% x Rp 10.704.000,00 = Rp 535.200,00 PPh Pasal 21 sebulan adalah Rp535.200,00: 12 = Rp 44.600,00

Selisih Pajak terutang dengan tunjangan pajak adalah Rp 44.600,00 – Rp 25.000,00 = Rp 19.600,00 dapat ditanggung oleh pegawai tersebut yaitu dengan dipotongkan dari penghasilan bulan yang bersangkutan atau ditanggung oleh pemberi kerja/pemotong pajak.

Apabila selisih sebesar Rp 19.600,00 tersebut ditanggung oleh pemberi kerja/pemotong pajak maka jumlah tersebut bukan merupakan biaya yang dapat dikurangkan dalam menghitung Penghasilan Kena Pajak pemberi kerja/pemotong pajak.

b. Penghitungan PPh Pasal 21 atas Penghasilan karyawan yang kewajiban pajak subjektifnya sebagai Subjek Pajak dalam negeri sudah ada sejak awal tahun takwim tetapi baru bekerja pada pertengahan tahun.

Bpk. Agung Pratama bekerja pada PT. Pertamina sebagai pegawai tetap sejak 1 September 2007. Bpk. Agung Pratama menikah tetapi belum mempunyai anak. Gaji sebulan sebesar Rp 4.000.000,00 dan iuran pensiun yang dibayar tiap bulan sebesar Rp 75.000,00.

Penghitungan PPh Pasal 21 tahun 2007 adalah sebagai berikut:

Gaji sebulan Rp 4.000.000,00

Pengurangan: 1. Biaya Jabatan

5% x Rp 4.000.000,00 Rp 200.000,00 Maksimum per bulan Rp 108.000,00 2. Iuran Pensiun Rp 75.000,00

Rp 183.000,00

Penghasilan neto setahun

4 x Rp 3.817.000,00 Rp 15.268.000,00

PTKP

- untuk WP sendiri Rp 13.200.000,00 - tambahan karena menikah Rp 1.200.000,00

Rp 14.400.000,00 Penghasilan Kena Pajak setahun Rp 868.000,00 PPh Pasal 21 setahun adalah 5% x Rp 868.000,00 = Rp 43.400,00

PPh Pasal 21 sebulan adalah Rp 43.400,00 : 4 = Rp 10.850,00

c. Penghitungan PPh Pasal 21 atas Penghasilan karyawan yang kewajiban pajak subjekifnya sebagai Subjek Pajak dalam negeri dimulai setelah permulaan tahun pajak atau berakhir dalam tahun pajak.

Bpk. Frans Tumbuan (K/3) mulai bekerja 1 September 2007 di PT. Pertamina. Ia bekerja di Indonesia s.d Agustus 2008. Selama Tahun 2007 menerima gaji per bulan Rp 6.000.000,00

Penghitungan PPh Pasal 21 tahun 2007 adalah sebagai berikut:

Gaji sebulan Rp 6.000.000,00

Pengurangan: 1. Biaya Jabatan

5% x Rp 6.000.000,00 Rp 300.000,00 Maksimum per bulan Rp 108.000,00

Rp 108.000,00

Penghasilan neto sebulan Rp 5.892.000,00

Penghasilan neto setahun

12/4 x 4 x Rp 5.892.000,00 Rp 70.704.000,00 PTKP (K/3)

- untuk WP sendiri Rp 13.200.000,00 - tambahan karena menikah Rp 1.200.000,00 - tambahan 3 orang anak

(3 x Rp 1.200.000,00) Rp 3.600.000,00

Rp 18.000.000,00 Penghasilan Kena Pajak setahun Rp 52.704.000,00 PPh Pasal 21 setahun:

- 5% x Rp 25.000.000,00 Rp 1.250.000,00 - 10% x Rp 25.000.000,00 Rp 2.500.000,00 - 15% x Rp 2.704.000,00 Rp 405.600,00

Rp 4.155.600,00 PPh Pasal 21 terutang untuk tahun 2006

4/12 x Rp 4.155.600,00 = Rp 1.385.200,00 PPh Pasal 21 terutang sebulan:

d. Penghitungan pemotongan PPh Pasal 21 terhadap penghasilan karyawati kawin

Dahlia karyawati dengan status menikah tetapi belum mempunyai anak bekerja pada PT. Pertamina. Dahlia menerima gaji Rp3.000.000,00 sebulan. PT. Pertamina mengikuti program pensiun dan jamsostek. Perusahaan membayar iuran pensiun kepada dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, sebesar Rp40.000,00 sebulan. Dahlia juga membayar iuran pensiun sebesar 30.0000 sebulan, disamping itu perusahan membayarkan iuran jaminan hari tua karyawannya setiap bulan sebesar 3,7% dari gaji, sedangkan Dahlia membayar iuran jaminan hari tua setiap bulan sebesar 2% dari gaji. Berdasarkan surat keterangan Pemda tempat dahlia bertempat tinggal diketahui bahwa suami tidak mempunyai penghasilan apapun. Premi jaminan kecelakan kerja dan jaminan kematian dibayar oleh pemberi kerja dengan jumlah masing-masing sebesar 1% dan 0,3% dari gaji.

Penghitungan PPh pasal 21 :

Gaji sebulan Rp 3.000.000,00

Premi jaminan kecelakan kerja Rp 30.000,00 Premi jaminan kematian Rp 9.000,00

Penghasilan Bruto Sebulan Rp 3.039.000,00

Pengurangan: 1. Biaya Jabatan

5% x Rp 3.039.000,00 Rp 151.950,00 Maksimum per bulan Rp 108.000,00

2. Iuran Pensiun Rp 30.000,00 3. Iuran Jaminan Hari Tua Rp 60.000,00

Rp 198.000,00

Penghasilan neto sebulan Rp 2.841.000,00

Penghasilan neto setahun 12 x Rp 2.841.000,00 Rp 34.092.000,00 PTKP

- untuk WP sendiri Rp 13.200.000,00 - tambahan karena menikah Rp 1.200.000,00

Rp 14.400.000,00

Penghasilan Kena Pajak Rp 19.692.000,00

PPh Pasal 21 setahun adalah 5% x Rp 19.692.000,00= Rp 984.600,00 PPh pasal 21 sebulan Rp 984.600,00 / 12 = Rp 82.050

e. Penghitungan Pemotongan PPh Pasal 21 terhadap Penghasilan berupa Bonus, Tunjangan Hari Raya, Premi, dan Penghasilan Sejenis Lainnya yang Sifatnya Tidak Tetap dan Pada Umumnya Diberikan Sekali Saja atau Sekali Setahun

Ana (tidak kawin) bekerja pada PT Pertamina dengan memperoleh gaji sebesar Rp 2.000.000,00 sebulan. Dalam tahun yang bersangkutan Ana menerima bonus sebesar Rp 5.000.000,00. Setiap bulannya Ana membayar iuran pensiun ke dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan sebesar Rp 60.000,00

A. PPh Pasal 21 Atas Gaji dan Bonus (Penghasilan Tidak Teratur dalam setahun) Gaji setahun (12 x Rp 2.000.000,00) Rp 24.000.000,00

Bonus Rp 5.000.000,00

Penghasilan Bruto Setahun Rp 29.000.000,00

Pengurangan: 1. Biaya Jabatan

5% x Rp29.000.000,00 Rp 1.450.000,00 Maksimum per bulan Rp 1.296.000,00 2. Iuran Pensiun setahun

12 x Rp 60.000,00 Rp 720.000,00

Rp 2.016.000,00

Penghasilan neto setahun Rp 26.984.000,00

PTKP

- untuk WP sendiri Rp 13.200.000,00

Penghasilan Kena Pajak Rp 13.784.000,00

PPh Pasal 21 terutang = 5% x Rp 13.784.000,00 = Rp 689.200,00 B. PPh Pasal 21 atas Gaji setahun

Gaji setahun (12 x Rp 2.000.000,00) Rp 24.000.000,00 Pengurangan:

1. Biaya Jabatan

2. Iuran Pensiun setahun

12 x Rp 60.000,00 Rp 720.000,00

Rp 1.920.000,00

Penghasilan neto setahun Rp 22.080.000,00

PTKP

- untuk WP sendiri Rp 13.200.000,00

Penghasilan Kena Pajak Rp 8.880.000,00

PPh Pasal 21 terutang = 5% x Rp 8.880.000,00 = Rp 444.000,00 C. PPh Pasal 21 atas Bonus

PPh Pasal 21 atas Bonus adalah:

BAB V

KESIMPULAN DAN SARAN

1. Kesimpulan

Dari pembahasan yang telah diuraikan pada bab-bab sebelumnya dapatlah diambil kesimpulan sebagai berikut:

1. Prosedur penghitungan PPh Pasal 21 atas karyawan PT. Pertamina EP Region Sumatera Field Pangkalan Susu dapat disimpulkan dengan cara mengumpulkan komponen penghasilan bruto diantarannya gaji, tunjangan, uang lembur karyawan selama sebulan, selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan komponen pengurang seperti biaya jabatan, iuran pensiun, iuran Jaminan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan, kemudian dihitung penghasilan neto setahun untuk mendapatkan Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal 17 UU PPh sebesar penghasilan neto setahun dikurangi dengan PTKP.

2. Berdasarkan prosedur diatas PT. Pertamina EP Region Sumatera Field Pangkalan Susu telah melaksanakan penghitungan PPh Pasal 21 bagi karyawan tetapnya sesuai dengan Undang-Undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan.

3. Dalam hal melakukan kewajiban perpajakannya PT.Pertamina EP Region Sumatera Field Pangkalan Susu tidak ada mengalami kendala.

2. Saran

Adapun saran yang dapat diberikan penulis dari penulisan laporan ini adalah sebagai berikut :

1. Mengingat peraturan perundang-undangan perpajakan yang berlaku di Indonesia sering mengalami perubahan, maka perlu dilakukan sosialisasi informasi oleh pihak Kantor Pelayanan Pajak terhadap pihak perusahaan atau Wajib Pajak sehubungan dengan kebijakan-kebijakan dan peraturan perundang-undangan perpajakan yang mengalami perubahan agar tidak terjadi kesalahpahaman dalam penghitungan pajak.

2. Diharapkan pihak perusahaan agar tetap dapat melakukan perhitungan PPh Pasal 21 dengan benar dan teliti serta berdasarkan ketentuan peraturan perundangan-undangan perpajakan yang berlaku sehingga tidak menyebabkan hal-hal yang tidak diinginkan seperti dikenakan sanksi administrasi ataupun denda.