Tinjauan atas penerimaan pajak penghasilan di Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas

Teks penuh

Gambar

Dokumen terkait

a. Mengetahui penyebab Wajib Pajak yang terdaftar belum melaksanakan kewajiban perpajakannya terutama Wajib Pajak Orang Pribadi.. Mengetahui usaha-usaha yang dilakukan oleh

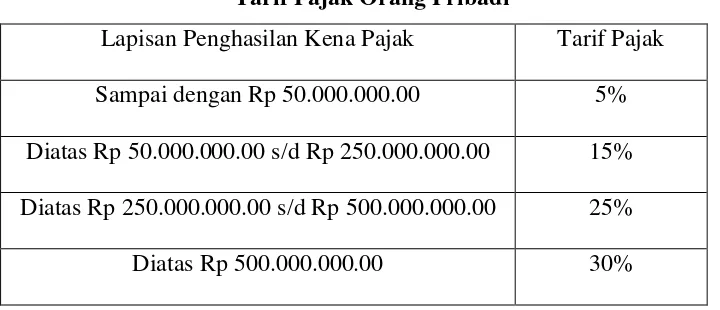

Klasifikasi Pajak Penghasilan Atas Wajib Pajak Orang Pribadi Tahun 2012 dan 2013 Pada KPP Pratama Medan

Apakah jumlah wajib pajak dan pemeriksaan pajak berpengaruh secara parsial terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung.. Apakah jumlah

Penulis melakukan pengamatan langsung pada objek Praktik Kerja Lapangan Mandiri (PKLM) untuk mengetahui Pengaruh Perubahan Penghasilan Tidak Kena Pajak (PTKP) Terhadap

Penghasilan Tidak Kena Pajak (PTKP)Karyawati Kawin Yang Menggunakan Nomor Pokok Wajib Pajak (NPWP) Suami Dalam Pemenuhan Hak Dan Pelaksanaan Kewajiban Perpajakannya.. Undang -

Tinjauan atas Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Timur ... Cara Meningkatkan Penerimaan Pajak Penghasilan Pasal 21 di Kantor

Tujuan dari penelitian ini adalah mengetahui tingkat kepatuhan penyampaian Surat Pemberitahuan oleh Wajib Pajak, khususnya Pajak Penghasilan Wajib Pajak Orang Pribadi di KPP

Penelitian yang dilakukan pada Kantor Pelayanan Pajak Pratama Ciamis bertujuan untu: (1) Kepatuhan wajib pajak pada KPP Pratama Ciamis, (2) Penerimaan pajak penghasilan orang