BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis 2.1.1 Pasar Modal

1. Pengertian Pasar Modal dan Bursa Efek

Menurut Tandelilin (2010:26), pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang memerlukan dana dengan memperjual belikan sekuritas.

Pasar modal secara nyata disebut bursa efek. Pengertian bursa adalah gedung atau ruang yang ditetapkan sebagai kantor dan tempat kegiatan perdagangan efek. Di pasar modal inilah para pelaku pasar yaitu individu-individu atau badan usaha yang mempunyai kelebihan dana melakukan investasi dalam surat berharga yang ditawarkan emiten. Emiten adalah pihak yang menawarkan atau menjual efek kepada masyarakat melalui pasar modal. Efek merupakan istilah baku yang digunakan Undang-Undang Pasar Modal No. 8 tahun 1995 untuk menyatakan surat berharga atau sekuritas. Dalam praktik sehari-hari, penyebutan surat berharga dapat berupa efek atau sering juga disebut sekuritas.

2. Macam Pasar Modal

Menurut Sunariyah (2010:12), jenis-jenis pasar modal ada beberapa macam yaitu:

a. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan saham (emiten) kepada pemodal selama waktu yang ditetapkan oleh pihak sebelum saham tersebut dipasarkan di pasar sekunder. Pengertian tersebut menunjukkan bahwa pasar perdana merupakan pasar modal yang memperdagangkan saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum saham tersebut dicatatkan di bursa.

b. Pasar Sekunder (Secondary market)

Pasar sekunder adalah perdagangan saham setelah melewati masa penawaran pada pasar perdana. Harga saham dipasar sekunder ditentukan oleh permintaan dan penawaran antar pembeli dan penjual. Hasil dari penjualan saham masuk kedalam kas para pemegang saham yang bersangkutan.

c. Pasar Ketiga (third market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar bursa (over the counter market-OTC) atau disebut juga bursa paralel. Bursa paralel merupakan suatu sistem perdagangan efek yang terorganisasi di luar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek dengan diawasi dan dibina oleh BAPEPAM. Jadi, dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang dinamakan floor trading (lantai bursa). Operasi yang ada pada pasar ketiga berupa pemusatan informasi yang disebut

“trading information”. Informasi yang diberikan dalam pasar ini meliputi harga-harga saham, jumlah transaksi dan keterangan lainnya mengenai surat berharga yang bersangkutan.

d. Pasar Keempat (fourth market)

Pasar keempat merupakan bentuk perdagangan efek antar pemodal atau dengan kata lain pengalihan saham dari satu pemegang saham ke pemegang saham lainnya tanpa melalui perantara pedagang efek.

3. Lembaga-lembaga Pendukung Pasar Modal

Menurut Husnan (2009:9), dalam mengatur dan mengarahkan mekanisme pasar modal dibentuk lembaga-lembaga pendukung pasar modal dengan dikeluarkannya Keputusan Presiden No. 53/1990 sebagai berikut:

a. BAPEPAM ( Badan Pengawas Pasar Modal)

Lembaga ini merupakan lembaga yang dibentuk pemerintah untuk mengawasi pasar modal Indonesia. Perusahaan-perusahaan yang akan menerbitkan sekuritas, baik saham maupun obligasi harus mendapat izin dari BAPEPAM.

b Bursa Efek

Bursa efek merupakan lembaga yang menyelenggarakan kegiatan perdagangan sekuritas. Dahulu di Indonesia terdapat dua bursa yaitu Bursa Efek Jakarta dan Bursa Efek Surabaya yang sekarang digabung menjadi satu menjadi Bursa Efek Indonesia. Bursa Efek Indonesia mempunyai persyaratan-persyaratan tersendiri agar suatu sekuritas bisa didaftarkan (diperdagangkan) di bursa tersebut. Bursa adalah tempat bertemunya penjual dan pembeli sekuritas.

c. Akuntan Publik

Peran akuntan publik yang pertama adalah memeriksa laporan keuangan dan memberikan pendapat terhadap laporan keuangan. Di pasar modal dituntut pendapat wajar tanpa syarat terhadap laporan keuangan dari perusahaan yang akan menerbitkan atau yang telah terdaftar di bursa. Pendapat wajar tanpa syarat berarti laporan keuangan telah disusun sesuai dengan prinsip-prinsip Akuntansi Indonesia (PA) tanpa suatu catatan atau kekurangan.

d. Underwriter

Lembaga penjmin penerbitan sekuritas (emisi) yang ditunjuk oleh emiten (perusahaan yang menerbitkan sekuritas di pasar modal)

e. Wali Amanat

Lembaga ini merupakan pihak yang dipercaya untuk mewakili kepentingan seluruh pemegang obligasi atau sekuritas kredit. Peranan wali amanat sangat diperlukan dalam emisi obligasi dan berperan sebagai pemimpin dalam rapat umum pemegang saham obligasi. Wali amanat bertanggungjawab langsung kepada investor.

f. Notaris

Jasa notaris diperlukan untuk membuat berita acara rapat umum pemegang saham (RUPS) dan menyusun pemyataan keputusan RUPS.

g. Konsultan Hukum

Konsultan hukum diperlukan jasanya agar jangan sampai perusahaan yang menerbitkan sekuritas di pasar modal ternyata terlibat persengketaan hukum dengan pihak lain dan juga keabsahan dokumen-dokumen perusahaan.

h. Lembaga Clearing

Perdagangan sekuritas tidak mungkin dilakukan dengan melakukan perpindahan fisik sekuritas-sekuritas yang diperdagangkan. Sekuritas sekuritas akan disimpan oleh suatu lembaga dan lembaga tersebut bertugas mengatur “arus” sekuritas tersebut.

4. Pengertian Perusahaan yang Terdaftar (listing) di Bursa Efek

Perusahaan yang terdaftar (listing) di bursa efek yaitu perusahaan publik yang mencatatkan sahamnya di suatu bursa efek. Umumnya perusahaan publik yang telah menawarkan sahamnya kepada masyarakat luas (go public) selanjutnya mencatatkan sahamnya di bursa efek. Suatu efek yang ditawarkan melalui mekanisme penawaran umum (public offering) tidak harus dicatatkan di suatu bursa. Dengan demikian maka perusahaan yang menerbitkan saham tersebut merupakan perusahaan publik (public company) namun bukan perusahaan terdaftar (listed company).

Menurut Sunariyah (2010:20), go public atau perusahaan terbuka adalah peristiwa penawaran saham yang dilakukan oleh perusahaan (emiten) kepada masyarakat umum (investor) untuk pertama kalinya. Hal ini berarti bahwa perusahaan tersebut sudah merupakan milik masyarakat pemegang saham dari perusahaan yang bersangkutan. Secara mudah perusahaan yang sudah go public mudah dikenali oleh masyarakat, karena di belakang nama perusahaan ditambahkan istilah “Tbk” (terbuka), sedangkan dalam bahasa Inggris ditambahkan istilah “Plc” (Public Listed Company).

2.1.2 Saham

1. Pengertian Saham

Sekuritas yang diperdagangkan di pasar ekuitas Indonesia adalah saham baik saham biasa, saham preferen, bukti right maupun waran (Tandelilin, 2010:31). Saham merupakan sekuritas yang memberikan penghasilan yang tidak tetap bagi pemiliknya. Pemilik saham akan menerima penghasilan dalam bentuk deviden dan perubahan harga saham. Kalau harga saham meningkat dari harga beli, maka pemodal dikatakan memperoleh capital gain dan apabila sebaliknya maka disebut sebagai capital loss.

Menurut Tandelilin (2010:35), ada dua jenis saham yang sering diterbitkan oleh perusahaan yaitu:

a. Saham biasa atau common stock adalah sertifikat yang menunjukkan buku kepemilikan suatu perusahaan.

b. Saham preferen atau preferred stock merupakan satu jenis sekuritas ekuitas yang berbeda dalam beberapa hal dengan saham biasa.

2. Jenis-jenis Saham

Jenis-jenis saham menurut Tjiptono dan Fakhruddin (2009:6) adalah sebagai berikut:

a. Ditinjau dari kemampuan Hak Tagih atau Klaim, maka saham terbagi atas: 1) Saham biasa (Common Stock)

Saham biasa (Common Stock) merupakan saham yang menempatkan pemiliknya paling junior terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

Pemegang saham biasa mempunyai hak untuk memperoleh dividen sepanjang perusahaan memperoleh keuntungan. Pemilik saham mempunyai hak suara dalam RUPS (Rapat Umum Pemegang Saham) sesuai saham yang dimilikinya (one share one vote). Pada likuidasi perseroan, pemilik saham memiliki hak memperoleh sebagian kekayaan setelah semua kewajiban dilunasi.

2) Saham Preferen (Preferred Stocks)

Saham Preferen (Preferred Stocks) merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga tidak bisa mendatangkan hasil seperti yang dikehendaki investor. Saham preferen serupa dengan saham biasa karena dua hal, yaitu mewakili pemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut; dan membayar dividen.

b. Dilihat dari cara peralihannya saham dapat dibedakan atas:

1) Saham atas unjuk (beared stock) artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindah tangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam Rapat Umum Pemegang Saham.

2) Saham atas nama (registered stocks) merupakan saham yang ditulis dengan jelas nama pemiliknya tertera diatas saham tersebut, dimana cara peralihannnya harus melalui prosedur tertentu.

Pada saat ini saham-saham yang diperdagangkan di Indonesia adalah saham atas nama. Untuk itu pembeli saham harus segera mendaftarkan dan mengadministrasikan saham tersebut atas nama pembeli. Sebab apabila belum terdaftar sebagai pemegang saham maka pembeli tersebut tidak berhak mendapat seluruh hak-hak pemegang saham.

3. Nilai Saham

Dalam penilaian saham dikenal adanya tiga jenis nilai, yaitu nilai buku, nilai pasar dan nilai intrisik saham (Tandelilin, 2010:301).

a. Nilai buku adalah nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten)

b. Nilai pasar adalah nilai saham di pasar yang ditunjukkan oleh harga saham tersebut di pasar.

c. Nilai intrisik saham adalah nilai saham yang sebenarnya atau seharusnya terjadi

4. Harga Saham

Menurut Tambunan (2007:2), harga saham dapat dibedakan menjadi beberapa jenis yaitu:

a. Harga nominal

Merupakan nilai yang telah ditetapkan oleh emiten untuk setiap lembar saham yang dikeluarkannya, tercantum dalam lembar saham.

b. Harga perdana

Merupakan harga saham sebelum saham tersebut dicatatkan di bursa efek. Besarnya harga perdana tergantung dari persetujuan antara emiten dan penjamin emisi atau underwriter.

c. Harga pasar

Harga pasar adalah harga jual dari investor satu ke investor lainnya. Harga saham terjadi setelah saham tersebut dicatatkan ke bursa atau disebut harga pasar sekunder. Harga ini benar-benar mewakili harga perusahaan penerbitnya. Harga yang tercantum di media massa ataupun yang lainnya adalah harga pasar ini.

d. Harga pembukaan

Harga pembukaan adalah harga yang diminta penjual dan pembeli pada saat jam bursa dimulai.

e. Harga penutupan

Harga penutupan adalah harga yang diminta penjual dan pembeli pada saat akhir hari bursa.

f. Harga tertinggi

Transaksi atas saham tidak hanya sekali terjadi dalam satu hari, tetapi bisa berkali-kali dalam satu hari dan tidak terjadi pada saat harga saham yang sama. Dari harga-harga yang terjadi tentu ada harga yang paling tinggi pada satu hari kerja tersebut, dan itu disebut harga tertinggi.

g. Harga terendah

Merupakan kebalikan dari harga tertinggi, yaitu harga yang paling rendah dalam satu hari kerja bursa.

h. Harga rata-rata

Merupakan rata-rata dari harga tertinggi dan harga terendah. Harga ini dicatat untuk transaksi harian, bulanan, atau tahunan.

i. Indeks harga saham

Indeks harga saham mencerminkan situasi umum bursa efek sebab indeks harga merupakan ringkasan atas berbagai faktor yang berpengaruh terutama fenomena-fenomena ekonomi, politik, dan sosial. Indeks harga saham, merupakan indeks harga saham yang telah disusun dan dihitung sedemikian rupa sehingga diharapkan menggambarkan suatu trend.

2.1.3 Investasi

1. Pengertian Investasi

Pengertian investasi menurut Tandelilin (2010:3) adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang.

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang. Keputusan penanaman modal dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana. Investasi dalam arti luas terdiri dari dua bagian utama yaitu:

a. Investasi dalam bentuk aktiva riil (real assets). Aktiva riil adalah aktiva berwujud seperti emas, perak, intan, barang-barang seni dan real estate dan lain sebagainya.

b. Investasi dalam bentuk surat-surat berharga atau sekuritas (marketable securities atau financial assets). Aktiva finansial adalah surat-surat berharga yang pada dasarnya merupakan klaim atas aktiva riil yang dikuasai oleh suatu entitas.

2. Jenis-jenis investasi

Investasi dalam keuntungan dapat berupa investasi secara langsung atau direct investing dan investasi tidak langsung atau indirect investing (Jogiyanto, 2010:6). Investasi langsung dapat dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara lain Sedangkan investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan lain.

3. Tujuan Investasi

Menurut Tandelilin (2010:5), pada dasarnya tiap investor yang melakukan investasi saham memiliki tujuan yang sama yaitu untuk mendapatkan keuntungan. Tetapi tidak sesederhana itu, dalam arti lebih luas tujuan investasi adalah untuk meningkatkan kesejahteraan investor. Beberapa alasan mengapa seseorang melakukan investasi menurut Tandelilin (2010:5) antara lain:

a. Untuk mendapatkan kehidupan yang layak di masa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau proyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

4. Manfaat Investasi Pada Saham

Manfaat investasi pada saham menurut Anoraga dan Pakarti (2008:54) yang diperoleh investor dengan membeli saham yaitu manfaat ekonomis dan manfaat non ekonomis.

a. Manfaat ekonomis meliputi perolehan dividen dan perolehan capital gain. Dividen merupakan sebagian keuntungan perusahaan yang dibagikan kepada pemegang saham atas persetujuan RUPS. Dividen bisa dalam bentuk tunai (cash dividend) ataupun dividen saham (stock dividend) sedangkan capital gain adalah keuntungan yang diperoleh investor dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi dibandingkan nilai beli yang lebih rendah.

b. Manfaat non-ekonomis yang bisa diperoleh oleh pemegang saham adalah kepemilikan hak suara dalam Rapat Umum Pemegang Saham (RUPS) untuk menentukan jalannya perusahaan.

6. Risiko Investasi Pada Saham

Risiko investasi pada saham menurut Tjiptono dan Fakhruddin (2009:10) adalah:

a. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan. Dengan demikian perusahaan tidak dapat membagikan dividen jika perusahaan tersebut mengalami kerugian.

b. Capital loss

Dalam aktivitas perdagangan saham, tidak selalu pemodal mendapatkan capital gain alias keuntungan atas saham yang dijualnya. Adakalanya pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian seorang pemodal mengalami capital loss.

c. Perusahaan bangkrut atau dilikuidasi

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi, artinya setelah semua asset perusahaan tersebut dijual, terlebih dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

d. Saham Di-delist dari bursa (Delisting)

Suatu saham perusahaan di-delist dari bursa umumnya karena kinerja yang buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun.

e. Saham di-Suspend

Saham di-suspend alias dihentikan perdaganganya oleh otoritas Bursa Efek. Dengan demikian pemodal tidak dapat menjual sahamnya hingga suspend

dicabut. Suspend biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan. Jika suspend atas saham tersebut dicabut oleh bursa maka saham dapat diperdagangkan lagi seperti semula.

2.1.4 Risiko

1. Pengertian Risiko

Definisi risiko menurut Tandelilin (2010:102) merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaannya, berarti semakin besar risiko investasi tersebut.

2. Sumber-Sumber Risiko

Sumber-sumber risiko menurut Tandelilin (2010:103), antara lain: a. Risiko Suku Bunga

Perubahan suku bunga bisa mempengaruhi variabilitas keuntungan suatu investasi perubahan. Suku bunga akan mempengaruhi harga saham secara terbalik (cateris paribus) artinya jika suku bunga meningkat maka harga saham akan turun dan sebaliknya jika suku bunga turun, harga saham naik. Kondisi seperti ini bisa menarik minat investor yang sebelumnya berinvestasi dari saham untuk memindahkan dananya dari saham ke dalam deposito. Jika sebagian besar investor melakukan tindakan yang sama maka banyak investor yang menjual saham untuk berinvestasi dalam bentuk deposito.

b. Risiko Pasar

Fluktuasi pasar secara keseluruhan yang mempengaruhi variabilitas keuntungan suatu investasi disebut sebagai risiko pasar. Fluktuasi pasar biasanya ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor seperti munculnya resesi ekonomi, kerusuhan, ataupun perubahan politik.

c. Risiko Inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karenanya, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengompensasi penurunan daya beli yang dialaminya.

d. Risiko Bisnis

Risiko dalam menjalankan bisnis dalam suatu jenis industri disebut sebagai risiko bisnis. Misalnya perusahaan pakaian jadi yang bergerak pada industri tekstil akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri. e. Risiko Finansial

Risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan utang dalam pembiayaan modalnya. Semakin besar proporsi utang yang digunakan perusahaan, semakin besar risiko finansial yang dihadapi perusahaan.

f. Risiko Likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan yang bisa diperdagangkan di pasar sekunder, semakin cepat

suatu sekuritas diperdagangkan, semakin likuid sekuritas tersebut, demikian pula sebaliknya. Semakin tidak likuid suatu sekuritas semakin besar pula risiko likuiditas yang dihadapi perusahaan.

g. Risiko Nilai Tukar Mata Uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik (negara perusahaan tersebut) dengan nilai mata uang negara lainnya. Risiko ini juga dikenal sebagai risiko mata uang (currency risk) atau risiko nilai tukar (exchange rate risk)

h. Risiko Negara (Countiy Risk)

Risiko ini juga disebut sebagai risiko politik, karena sangat berkaitan dengan kondisi perpolitikan suatu negara. Bagi perusahaan yang beroperasi di luar negeri, stabilitas politik dan ekonomi negara bersangkutan sangat penting diperhatikan untuk menghindari risiko negara terlalu tinggi.

3. Macam Risiko

Risiko yang dihadapi oleh investor ketika menginvestasikan dananya pada saham menurut Tandelilin (2010:104) dapat dibagi menjadi dua yaitu: a. Risiko sistematis adalah risiko yang berkaitan dengan perubahan yang

terjadi di pasar secara keseluruhan. Perubahan pasar tersebut akan mempengaruhi variabilitas return suatu investasi. Dengan kata lain risiko sistematis risiko yang tidak dapat dikurangi dengan melakukan diversifikasi.

b. Risiko tidak sistematis adalah risiko yang tidak berkaitan dengan perubahan pasar secara keseluruhan. Risiko perusahaan lebih terkait pada perubahan kondisi mikro perusahaan penerbit sekuritas. Dalam manajemen portofolio disebutkan bahwa risiko perusahaan bisa diminimalkan dengan melakukan diversifikasi aset dalam suatu portofolio.

4. Pandangan Investor Mengenai Risiko

Pandangan investor mengenai risiko digolongkan menjadi tiga (Sartono, 2009:191), diantaranya:

a. Risk averter, yaitu sikap pemodal yang cenderung menghindari risiko. b. Risk Preferer atau Risk Seeker, yaitu sikap pemodal yang menyukai risiko. c. Risk Neutral atau Risk Indeferent, yaitu investor yang mengabaikan risiko

dan tetap menginvestasikan dananya tanpa memperhatikan risiko yang dimiliki.

2.1.5 Analisis Fundamental Internal

Menurut Tandelilin (2010:364) dalam melakukan analisis fundamental internal, investor harus mendasarkan kerangka pikir pada dua komponen utama yaitu earning per share (EPS) perusahaan dan price earning rasio (PER). Ada tiga alasan yang mendasari penggunaan dua komponen tersebut, yaitu:

1. Karena pada dasarnya dua komponen tersebut bisa dipakai untuk mengestimasi nilai intrinsik saham perusahaan yang berguna untuk menentukankeputusan untuk membeli atau menjual saham.

2. Deviden yang dibayarkan perusahaan pada dasarnya dibayarkan dari earning. 3. Adanya hubungan antara perubahan antara earning dengan perubahan harga

1. Earning per share (EPS)

Earning per share (EPS) adalah rasio yang menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan (Tandelilin, 2010:365). Earning per share (EPS) diperoleh dengan menghitung perbandingan antara jumlah earning (dalam hal ini laba bersih yang siap dibagikan bagi pemegang saham) dengan jumlah lembar saham perusahaan. EPS dapat dihitung dengan menggunakan rumus sebagai berikut:

EPS = Laba bersih setelah bunga dan pajak Jumlah saham yang beredar

Informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna, karena bisa menggambarkan prospek earning perusahaan di masa depan. Bagi para investor yang melakukan analisis internal perusahaan, informasi keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang paling mudah dan paling murah didapatkan dibandingkan alternatif informasi lainnya.

Laporan keuangan merupakan informasi akuntansi yang menggambarkan seberapa besar kekayaan perusahaan, seberapa besar penghasilan yang diperoleh perusahaan serta transaksi-transaksi ekonomi apa saja yang telah dilakukan perusahaan yang bisa mempengaruhi kekayaan dan penghasilan perusahaan. Jenis-jenis laporan keuangan berdasarkan informasi yang dikandungnya dapat dibagi menjadi 3 laporan keuangan utama, yaitu:

a. Neraca adalah laporan keuangan yang menggambarkan kondisi finansial perusahaan pada waktu tertentu. Neraca memberikan gambaran aktiva, kewajiban, dan ekuitas perusahaan hanya pada saat laporan tersebut disusun.

b. Laporan rugi laba (income statement) adalah ringkasan profitabilitas perusahaan selama periode waktu tertentu, misalnya satu tahun. Laporan rugi laba ini menunjukkan penghasilan (revenues) yang diperoleh selama satu periode, biaya (expenses) yang dikeluarkan dalam satu periode, dan elemen-elemen lain pembentuk laba.

c. Laporan arus kas merupakan laporan yang memuat aliran kas yang berasal dari tiga sumber aktivitas yaitu operasi perusahaan, investasi, dan aktivitas finansial yang dilakukan perusahaan.

Penggunaan laporan keuangan secara akuntansi dalam analisis internal perusahaan mengandung beberapa kelemahan khususnya yang berkaitan dengan pelaporan earning perusahaan. Permasalahan dalam pelaporan earning ini terkait dengan kemungkinan munculnya konflik kepentingan antara investor di satu sisi sebagai pengguna laporan keuangan, dan manajemen di sisi lainnya sebagai penyaji laporan keuangan. investor tentunya akan menginginkan pelaporan earning yang “sejujur-jujurnyanya” dan apa adanya. Hal ini penting sebagai sumber informasi untuk pembuatan keputusan investasi yang akan dilakukan. Sedangkan di pihak lain manajemen menginginkan pelaporan earning dalam laporan keuangan dibuat ”seindah mungkin” dengan berbagai trik dan perlakuan khusus. Jika laporan keuangan menunjukkan perusahaan selalu untung maka tentunya kinerja manajemen akan kelihatan bagus. Cara yang digunakan untuk mengurangi konflik tersebut antara lain:

a. Peran prinsip-prinsip dan kode etik akuntansi b. Penggunaan tenaga auditor eksternal yang netral.

Kelemahan laporan keuangan yang lainnya adalah karena laporan tersebut dibuat di akhir periode (pada umumnya tahunan), maka hal itu hanya menggambarkan kondisi perusahaan pada saat laporan dibuat, dan tidak mampu menggambarkan kondisi perusahaan yang terkini.

2. Price Earning Ratio (PER)

Price earning rasio (PER) atau sering disebut dengan earning multiplier adalah rasio uang mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan (Tandelilin, 2010:365). Dengan kata lain PER menunjukkan besarnya harga setiap satu rupiah earning perusahaan. PER dapat dihitung dengan menggunakan rumus sebagai berikut:

PER = Harga pasar per lembar Earning per lembar atau EPS

Perusahaan yang diharapkan akan tumbuh tinggi (mempunyai prospek baik) mempunyai PER yang tinggi, sebaliknya perusahaan yang diharapkan mempunyai pertumbuhan rendah akan mempunyai PER yang rendah. Dari segi investor, PER yang terlalu tinggi barangkali tidak menarik karena harga saham barang kali tidak akan naik lagi, yang berarti kemampuan memperoleh capital gain akan lebih kecil (Hanafi dan Halim, 2005:87).

2.1.6 Model Indeks Tunggal (Single Indeks Model) 1. Pengembangan Model Indeks Tunggal

Pada tahun 1963 Wiliam Sharpe mengembangan model yang disebut dengan model indeks tunggal (single indeks model). Model ini digunakan untuk menyederhanakan perhitungan dari model Markowitz. Disamping itu model indeks tunggal dapat juga digunakan untuk menghitung expected return dan resiko portofolio.

Menurut Husnan (2009:106) model indeks tunggal dikembangkan dengan tujuan menyederhanakan penghitungan pada pembentukan portofolio. Model ini tidak mempertimbangkan koefisien korelasi dalam memilih koefisien yang efisien,investor mempertimbangkan nilai beta sebagai resiko sistematis dan bukan koefisien korelasi. Beta yang dihasilkan menunjukkan tingkat keuntungan saham individu adalah berkaitan dengan perubahan harga pasar yang dinyatakan sebagai tingkat keuntungan indeks pasar.

Model indeks tunggal didasarkan pada pengamatan bahwa harga saham berfluktuasi searah dengan indeks harga pasar. Secara khusus dapat diamati bahwa apabila indeks harga saham naik maka harga saham individual cenderung naik. Sebaliknya jika indeks harga saham turun, maka harga saham individual cenderung mengalami penurunan. Hal ini menimbulkan asumsi bahwa return dari saham-saham individual berkorelasi dengan adanya reaksi umum terhadap perubahan-perubahan nilai pasar. Menurut Jogiyanto (2010:162) return dari suatu saham dan return dari indeks pasar yang umum dapat dirumuskan sebagai berikut:

Ri = αi + βi.Rm Keterangan:

RI : Return saham ke i

αi : Varibel acak yang menunjukkan komponen return saham ke i

βi : Beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari perubahan Rm

Rm : Tingkat return dari indeks pasar

Hasil perhitungan dari niali beta di atas didapatkan sebagai berikut dimana jika:

a. β =1 maka risiko dari asset tersebut akan berfluktuasi sama besar dengan

risiko pasar

b. β > 1, maka risiko dari asset tersebut lebih tinggi dari risiko pasar (agresif invesment)

c. β < 1, maka risiko dari asset tersebut kurang sebanding dengan risiko pasar

(defensive invesment)

Risiko (Varians return) saham yang dihitung berdasarkan model ini terdiri dari dua bagian: resiko yang berhubungan dengan pasar yaitu: βί²̣.σm² dan resiko untuk masing-masing perusahaan yaitu σеί². Maka berdasarkan

model indeks tunggal, rumus varians return saham menurut Jogiyanto (2010:167) adalah sebagai berikut:

σί² = βί².σm² + σеί²

Nilai σm akan selalu sama, tidak peduli saham apapun yang dianalisis, ukuran kontribusi resiko suatu saham terhadap resiko portofolio yang terdiri dari banyak saham yang tergantung pada βί (beta). Karena dalam portofolio, pengaruh

σeί² pada resiko portofolio dapat dikurangi jika portofolio terdiri dari saham yang semakin banyak jumlahnya. σеί² yang disebut sebagai diversifiable risk, tetapi pengaruh βί² pada portofolio tidak bisa dikurangi walaupun dengan menambahkan sejumlah saham dalam portofolio tersebut, maka dari itu βί (beta) sering disebut non diversifiable risk dan dipakai sebagai pengukur resiko portofolio.

2. Asumsi-Asumsi dalam Model Indeks Tunggal

Model indeks tunggal menggunakan asumsi-asumsi yang merupakan karakteristik model ini sehingga menjadi berbeda dengan model-model lainnya. Dimana asumsi-asumsi tersebut adalah sebagai berikut :

1. Asumsi pertama adalah kesalahan residu saham ke-j atau ei tidak berkorelasi dangan ej untuk semua nilai dari i dan j. Secara konstruktif E(ei) dan E(ej) adalah nama dalam nol. Sehingga asumsi bahwa kesalahan residu untuk saham ke-i tidak mempunyai korelasi dengan kesalahan residu untuk saham ke-j dan dapat ditulis: cov (ei,ej) = 0. Asumsi ini mempunyai implikasi bahwa saham-saham bergerak bersama-sama bukan karena efek diluar pasar melainkan karena mempunyai hubungan yang umum terhadap indeks pasar. Asumsi ini digunakan untuk menyederhanakan masalah.

2. Asumsi kedua menyatakan bahwa return indeks pasar (Rm) dan kesalahan residu untuk setiap saham (ei) merupakan variabel-variabel acak. Oleh karena itu diasumsikan bahwa ei tidak berkorelasi dengan Rm. Asumsi kedua ini menurut Jogiyanto (2010:164) dapat dinyatakan secara matematis sebagai berikut:

3. Beta

Definisi Beta (β) menurut Weston dan Brigham (2010:134) adalah alat ukur yang mengukur sejauh mana tingkat pengembalian suatu saham berubah karena adanya perubahan di pasar saham. Perubahan yang di maksud adalah perubahan saham yang bersangkutan di pasar saham. Menurut Jogiyanto (2010:193) beta adalah pengukur risiko sistematis dari suatu saham atau portofolio terhadap resiko pasar.

Beta saham dapat diinterprestasikan sebagai ukuran kepekaan tingkat pengembalian saham terhadap tingkat pengembalian pasar. Nilai beta saham yang lebih besar dari satu menunjukkan perubahan return pasar, sebaliknya jika beta saham lebih kecil dari satu perubahan return pasar sebesar 10% akan mengakibatkan return saham berubah lebih dari 10%. Saham semacam ini disebut saham defensif, fluktuasi return saham tersebut lebih kecil dibandingkan dengan fluktuasi return saham. Secara teoritis apabila beta suatu saham adalah negatif, return yang di syaratkan untuk saham tersebut akan lebih kecil dari return bebas resiko.

Beta suatu saham adalah beta suatu portofolio yanng penting artinya untuk menganalisis saham atau portofolio tersebut. Beta suatu saham menunjukkan resiko sistematis maka beta masinng-masing saham perllu di hitung terlebih dahulu. Beta portofolio dapat dihitung dengan cara rata-rata tertimbang (berdasar proporsi) dari masing-masing individual saham yang membentuk portofolio dengan rumus menurut Jogiyanto (2010:215) sebagai berikut:

n βp = ∑ βί

t=1

Keterangan:

βp : Beta Portofolio

βί : Beta saham individual saham ke-i

Beta saham dapat dihitung dengan teknik estimasi yang menggunakan data historis. Beta yang dihitung berdasarkan data historis ini selanjutnya dapat digunakan untuk mengestimasi beta masa mendatang. Beta historis dihitung dengan menggunakan data pasar, data akuntansi (laba-laba perusahaan dan laba indeks pasar), dan data fundamental (menggunakan variabel-variabel fundamental). Beta yang dihitung dengan data pasar disebut dengan beta pasar, beta yang dihitung dengan data akuntansi disebut beta akuntansi, dan beta yang dihitung dengan data fundamental disebut dengan beta fundamental.

Beta portofolio umumnya lebih akurat di bandingkan dengan beta tiap-tiap saham individu. Beberapa alasan yang mendasari adalah sebagai berikut: a. Beta saham individual di asumsikan dari waktu ke waktu. Kenyataannya

beta saham individual dapat berubah dari waktu-kewaktu. Perubahan beta saham individual dapat berupa naik maupun turun. Beta portofolio akan meniadakan perubahan beta saham individual dengan perubahan beta saham individual lainnya. Dengan demikian diasumsikan, beta adalah konstan dari waktu-kewaktu maka beta portofolio akan lebih tepat jika dibandingkan dengan beta saham individual.

b. Perhitungan beta saham individual juga tidak lepas dari kesalahan pengukuran (measurement error) atau kesalahan acak(random error). pembentukan portofolio akan mengurangi kesalahan acak, karena kesalahan acak suatu saham mungkin akan ditiadakan oleh kesalahan acak saham lainnya. Dengan demikian beta portofolio juga diharapkan akan lebih tepat dibandingkan dengan beta saham individual.

(Jogiyanto, 2010:215)

Berdasarkan pendapat Husnan, beta dapat digambarkan sebagai berikut: Rit α β Rmt Sumber: Husnan (2009:109) Gambar 2 Penggambaran Beta

Beta menunjukkan kemiringan (slope) garis regresi dan α menunjukkan garis dengan sumbu Rit. Semakin besar beta, semakin besar kemiringgan garis tersebut. Penyebaran titik-titik pengamatan disekitar garis regresi tersebut menunjukkan resiko sisa (σеi²) sekuritas yang diamati. Semakin menyebar titik-titik tersebut samakin besar resiko sisanya.

2.2 Penelitian Sebelumnya

Penelitian yang pernah dilakukan sehubungan dengan permasalahan yang dibahas dalam penelitian ini adalah

1. Al-Furqon et. al (2011), dengan judul “Pengaruh Risiko Sistematis terhadap Tingkat Keuntungan Saham pada Perusahaan Barang Konsumsi yang Listing di Bursa Efek Indonesia Tahun 2007-2010”.

Hasil penelitian Al-Furqon (2011) menunjukkan bahwa tingkat signifikansi uji t sebesar 0,001 lebih kecil dari 0,05. Hal ini berarti risiko sistimatis memiliki pengaruh signifikan terhadap return saham. Hubungan antara risiko sistimatis dan return saham berdasarkan hasil perhitungan regresi sederhana menghasilkan angka yang positif, dengan demikian pengaruh risiko sistimatis terhadap return saham adalah positif. Artinya semakin besar risiko sistimatis dalam suatu investasi maka akan semakin besar pula return saham yang dapat diperoleh dari investasi tersebut. Hasil ini berarti bahwa pada dasarnya investor akan selalu memperhitungkan besarnya resiko saham, dalam hal ini resiko saham yang dapat dieliminasi dengan diversifikasi oleh investor adalah resiko sistematis sebagai variabel penentu return saham yang diharapkannya, karena resiko saham yang tinggi akan memberikan return saham yang tinggi, demikian pula sebaliknya.

2. Tiningrum (2008), dengan judul “Pengaruh Faktor Fundamental Dan Risiko Sistematik Terhadap Harga Saham Perusahaan Manufaktur Di BEI”.

Hasil penelitian Tiningrum (2008) menunjukkan bahwa dari hasil uji signifikansi simultan (uji F) terdapat pengaruh secara simultan/bersama yang signifikan antara ROE, DPR, DE, EPS, RS dengan variabel dependen harga saham karena nilai F = 40,845 dengan taraf signifikansi lebih kecil dari 0,05 yaitu 0,000. Dari pengujian dengan uji t dapat diketahui bahwa variabel ROE tidak berpengaruh signifikan terhadap variabel harga saham karena taraf signifikansinya lebih besar dari 0,05 yaitu 0,483. Variabel DPR tidak berpengaruh secara signifikan terhadap variabel harga saham karena taraf signifikansinya lebih besar dari 0,05 yaitu 0,878. Variabel DE tidak berpengaruh terhadap variabel harga saham karena taraf signifikansinya lebih besar dari 0,05 yaitu 0,452. Variabel EPS berpengaruh positip secara signifikan terhadap variabel harga saham taraf signifikansinya lebih kecil dari 0,05 yaitu 0,000. Dan variabel DPR tidak berpengaruh secara signifikan terhadap variabel harga saham karena taraf signifikansinya lebih besar dari 0,05 yaitu 0,931.

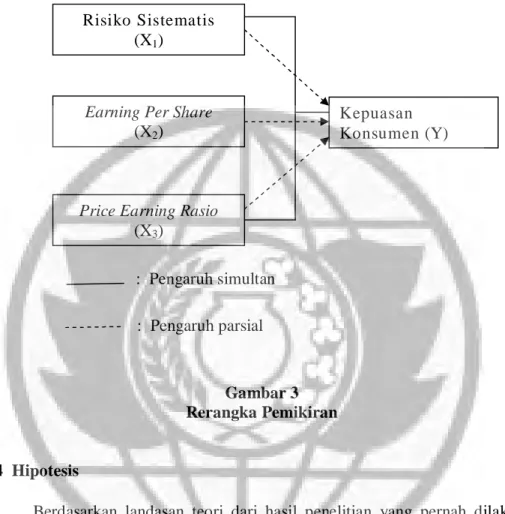

2.2 Rerangka Pemikiran

Berdasarkan latar belakang masalah, rumusan masalah, dan tinjauan teori yang telah dikemukakan, maka dapat digambarkan rerangka pemikiran sebagai berikut:

Gambar 3 Rerangka Pemikiran

2.4 Hipotesis

Berdasarkan landasan teori dari hasil penelitian yang pernah dilakukan sebelumnya, maka hipotesis yang akan diuji kebenarannya dalam penelitian ini adalah:

1. Risiko sistematis dan faktor fundamental yang terdiri dari earning per share dan price earning rasio secara simultan berpengaruh terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Kepuasan Konsumen (Y) Risiko Sistematis

(X1)

Earning Per Share (X2)

Price Earning Rasio (X3)

: Pengaruh simultan : Pengaruh parsial

2. Risiko sistematis dan faktor fundamental yang terdiri dari earning per share dan price earning rasio secara parsial berpengaruh terhadap return saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.