1

ANALISIS INFORMASI KEUANGAN DITINJAU DARI RASIO PROFITABILITAS PADA INDUSTRI MARKISA

DI MAKASSAR IBRAHIM H. AHMAD

STIE-YPUP Makassar ABSTRAK

Studi ini bertujuan untuk menjelaskan faktor-faktor penyebab menurunnya tingkat efisiensi dan profitabilitas penggunaan modal perusahaan selama tiga tahun terakhir. Serta menjelaskan faktor-faktor paling dominan yang berpengaruh terhadap profitabilitas penggunaan modal perusahaan dengan mengambil kasus pada PT BDF di Makassar. Mula-mula dianalisis kinerja perusahaan berdasarkan analisis rasio keuangan yang relevan, kemudian dilakukan analisis terhadap hasil usaha perusahaan dengan menggunakan analisis per komponen. Hasilnya ialah faktor-faktor yang menyebabkan turunnya profitabilitas perusahaan disebabkan oleh meningkatnya secara signifikan komponen harga pokok penjualan, meningkatnya beban operasi, yang tidak diimbangi dengan kenaikan dalam penjualan. Sedangkan faktor yang paling dominan yang paling berpengaruh terhadap perubahan tingkat profitabilitas perusahaan adalah beban operasi yang kenaikannya terutama disebabkan oleh kebijakan internal manajemen perusahaan yang mengadakan pembelian persediaan bahan baku markisa dalam rangka menyambut/ mengantisipasi peluang yang ada.

Kata Kunci: Efisiensi, Profitabilitas, Modal

PENDAHULUAN Latar Belakang

Disadari atau tidak, liberalisasi perdagangan sudah menjadi suatu kecenderungan yang pasti. Kita tidak mungkin mengelakkannya. Agar bisa merespon liberalisasi ini, setiap pelaku bisnis harus meningkatkan efisiensi dan daya saingnya, tanpa kecuali. Selain itu, dunia sekarang sedang mengalami perubahan yang sangat cepat. Sepuluh tahun dari sekarang, lingkungan dan struktur sosial ekonomi dunia akan sangat berbeda dibandingkan yang pernah dikenal di abad 20. Demikian pula strategi, struktur, dan sistem manajemen organisasi bisnis sedang dalam proses perubahan yang sangat mendasar. Tidak mengherankan bila dewasa ini bermunculan banyak paradigma baru dalam manajemen dan bisnis. (SWA, No.II/X/Feb/95).

Secara teoritis bisnis yang tidak memiliki keunggulan harus ditinggalkan. Tetapi, untuk kepentingan ekonomi nasional, cabang usaha marginal menurut skala global dapat saja diserahkan ke usaha kecil dan menengah melalui pola kemitraan. Kemitraan ini dapat mendorong peningkatan efisiensi, dan pada saat yang sama, kemitraan itu dapat mendorong pertumbuhan ekonomi menjadi lebih tinggi.

Makassar sebagai salah satu pusat kota pemerintahan, memiliki posisi strategis dalam mengembangkan industri kecilnya. Industri yang cukup memiliki

prospek untuk dikembangkan adalah industri minuman markisa. Industri ini memiliki ciri khusus untuk dapat dikembangkan, khususnya di Makassar, Oleh karena industri minuman markisa adalah suatu industri yang memiliki ciri khas lokal, dan bahan bakunya diperoleh dari produksi dalam negeri.

Sentra produksi buah markisa di Indonesia hanya terdapat di dua provinsi, yaitu Provinsi Sulawesi Selatan dan Provinsi Sumatra Utara. Provinsi Sulawesi Selatan merupakan sentra produksi terbesar meliputi Kabupaten Gowa, Takalar, Sinjai, Enrekang, dan Polmas. Sedangkan di Provinsi Sumatra Utara, meliputi Kabupaten Karo dan Kabupaten Simalungan (Badan Agribisnis Departemen Pertanian ,2009:45). Dalam melakukan penilaian terhadap kemampuan usaha dan kinerja perusahaan/industri kecil, dapat dilihat dari beberapa aspek sebagai dasar dalam persaingan. Kelemahan-kelemahan industri kecil ini dapat diidentifikasi dengan melihat, kemampuan pasar, kemampuan modal, sumberdaya manusia, dan teknologi, sehingga perlu suatu bentuk kemitraan yang dapat merangsang bangkitnya industri kecil.

Permasalahan

Masalah yang hendak dikaji dalam penelitian ini ialah sejauh mana dampak penambahan modal terhadap penjualan dan profitabilitas perusahaan?. Metodologi

Penelitian ini menggunakan pendekatan deskriptif kuantitatif, dengan menggunakan jenis data yang digunakan dalam penelitian ini adalah berupa laporan keuangan perusahaan pada tahun 2008, 2009, dan 2010 serta laporan-laporan dan keterangan-keterangan tambahan lainnya yang diperlukan. Untuk mengukur tingkat profitabilitas yang dicapai perusahaan digunakan rasio keuangan sebagai berikut:

a. Gross Profit Margin = Sales – Cost of goods sold / Sales x 100 % b. Operating Profit Margin = Operating profit / Sales x 100 % c. Net Profit Margin= Net profit after tax / Sales x 100 %

d. Return On Investment (ROI) = Net profit after taxes / Total assets x 100 % e. Return On Equity (ROE) = Net prof. aft. taxes / Stockholders eq. x 100 %

Selain itu, analisis ini juga menggunakan pendekatan Analisis Common Size terhadap komponen rugi laba, yang difokuskan pada analisis terhadap komponen-komponen yang terdapat dalam laporan rugi laba yang dinyatakan dalam bentuk persentase untuk masing-masing komponen.

TINJAUAN PUSTAKA Laporan Keuangan Perusahaan

Setiap perusahaan di dalam menjalankan aktivitasnya, senantiasa terjadi transaksi-transaksi, yang akan mempengaruhi atau mengubah komposisi harta benda maupun kewajiban-kewajiban perusahaan. Misalnya adanya penjualan barang dagangan, penerimaan penjualan piutang dari langganan, pembelian bahan baku untuk diproses, pembayaran bunga pinjaman, ataupun pengeluaran-pengeluaran untuk memenuhi keperluan lainnya. Di samping itu, pada saat-saat tertentu pimpinan perusahaan memerlukan bermacam-macam data, antara lain

seperti jumlah harga penjualan produk, perhitungan harga pokok barang yang dijual, jumlah persediaan bahan atau pun barang jadi, dan sebagainya untuk diketahui agar dapat mengambil suatu keputusan untuk berbagai tujuan.

Keseluruhan catatan peristiwa-peristiwa perusahaan tersebut, biasanya kemudian diikhtisarkan dan selanjutnya disajikan dalam suatu bentuk laporan yang disebut Laporan Keuangan Perusahaan (The Firms Financial Statements) .Dalam hubungan ini ,Kennedy dan McMullen (2005:11-12) mengemukakan pengertian laporan keuangan sebagai berikut: “Financial statements are prepared for the purpose of presenting a periodical review or report on progress by the management and deal with the status of the investment in the business and results achieved during the period under review. They reflect a combination of recorded facts, accounting conventions and personal judgments.

Selanjutnya, jika laporan keuangan itu menyangkut keadaan atau posisi keuangan pada suatu saat tertentu (at a point of time) maka laporan keuangan itu disebut Neraca (Balance Sheet); dan jika laporan keuangan itu menggambarkan hasil-hasil yang telah dicapai manajemen perusahaan selama satu selang waktu atau satu periode tertentu, maka disebut Daftar Pendapatan (Income Statement) atau Laporan (Perhitungan) Laba Rugi (Profit and Loss Statement).

Profitabilitas Perusahaan

Untuk dapat menjaga kelangsungan hidupnya, suatu perusahaan haruslah berada dalam keadaan menguntungkan (profitable). Tanpa adanya keuntungan akan sangat sulit bagi perusahaan untuk menarik modal dari luar. Para kreditur, pemilik perusahaan dan terutama sekali pihak manajemen perusahaan akan berusaha meningkatkan keuntungan ini, karena disadari betul betapa pentingnya arti keuntungan bagi masa depan perusahaan.

Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan (Brigham dan Houston, 2001:89). Menurut Foster (2006:67): ”profitability refers to ability of a firm to generate revenues in excess of expenses. When making comparison occurs firms (or over time), it is useful to control for differences in their resource base”.

Terdapat beberapa cara pengukuran yang dapat dipergunakan untuk mengukur profitabilitas perusahaan. Masing-masing pengukuran tersebut dihubungkan dengan volume penjualan, total assets dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan penganalisis untuk menganalisis tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva dan jumlah investasi tertentu dari perusahaan.

Untuk mengukur tingkat profitabilitas suatu perusahaan, dapat dipergunakan berbagai ukuran rasio, yang disebut rasio profitabilitas. Dalam hubungan ini, Riyanto (2009:265) mengemukakan bahwa rasio-rasio profitabilitas itu akan menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan manajemen. Rasio profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba, baik dalam hubungannya dengan penjualan, aset, maupun terhadap modal sendiri. Dengan demikian, rasio profitabilitas akan mengukur efektivitas manajemen secara keseluruhan sebagaimana ditunjukkan

dalam keuntungan/laba yang diperoleh dari penjualan dan investasi. Berbagai rasio yang dipergunakan untuk mengukur tingkat profitabilitas tersebut dapat dijelaskan sebagai berikut:

1. Gross Profit Margin

Gross Profit Margin merupakan persentase dari laba kotor dibandingkan dengan penjualan (sales). Semakin besar gross profit margin, maka semakin baik keadaan operasi perusahaan, karena hal itu menunjukkan bahwa cost of goods sold relatif rendah dibandingkan dengan penjualan. Demikian pula sebaliknya, semakin rendah gross profit margin, semakin kurang baik operasi perusahaan. 2. Operating Profit Margin

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba operasi. Rasio ini menggambarkan apa yang biasa disebut pure profit karena laba yang diukur di sini adalah laba yang diterima atas setiap rupiah dari penjualan yang dilakukan, tanpa melihat beban keuangan (bunga) dan beban terhadap pemerintah (pajak). Semakin tinggi rasio ini menunjukkan keberhasilan manajemen perusahaan dalam menekan biaya operasi.

3. Net Profit Margin

Net profit margin adalah rasio antara laba bersih (net profit) dengan penjualan (sales). Net profit di sini adalah sisa dari hasil penjualan setelah seluruh biaya-biaya dikurangi termasuk bunga dan pajak. Dengan demikian rasio ini akan mengukur besarnya laba bersih yang dicapai oleh perusahaan dari sejumlah penjualan yang telah dilakukan. Bagi pimpinan perusahaan, rasio laba bersih ini semakin besar akan semakin baik. Tetapi hal ini belum dapat dijadikan ukuran yang representatif untuk menilai sukses tidaknya perusahaan, sebab laba yang diperoleh itu harus pula dibandingkan dengan besarnya jumlah dana yang digunakan untuk memperoleh laba tersebut.

4. Return On Investment (ROI)

Return On Investment (ROI) atau yang sering juga disebut dengan return on total assets adalah rasio yang digunakan untuk mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini, dapat dikatakan semakin baik pula keadaan perusahaan.

5. Return On Equity (ROE)

Return on equity (ROE) adalah suatu rasio yang digunakan untuk mengukur besarnya tingkat pendapatan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum, semakin tinggi rasio ini menunjukkan semakin tingginya pula tingkat penghasilan yang diperoleh para pemegang saham/pemilik perusahaan.

PEMBAHASAN HASIL PENELITIAN Analisis Rasio Profitabilitas

Terdapat banyak kriteria penilaian yang dapat dipakai, atas dasar mana hasil pelaksanaan operasi perusahaan itu diukur. Perubahan volume dan omzet penjualan. tingkat laba kotor dan laba bersih merupakan sebagian di antara sekian

banyak kriteria yang sering digunakan. Namun demikian, tidak satupun kriteria itu yang secara individual mampu menggambarkan hasil pelaksanaan operasi suatu perusahaan secara menyeluruh/komprehensif. Alasannya sangat sederhana dan mudah dipahami. Peningkatan hasil penjualan misalnya, akan diusahakan oleh perusahaan hanya apabila menghasilkan kenaikan tingkat laba (profitabilitas). Kenaikan profitabilitas atau tingkat laba itu sendiri, di lain pihak harus dikaitkan dengan jumlah investasi atau biaya yang diperlukan untuk merealisasikan laba tersebut.

Rasio-rasio profitabilitas dimaksudkan untuk mengukur kemampuan perusahaan menghasilkan laba dalam hubungannya dengan penjualan, asset, maupun modal yang digunakan. Semakin tinggi rasio ini memberi indikasi semakin baiknya kinerja profitabilitas perusahaan, demikian pula jika terjadi sebaliknya. Rasio tingkat kemampuan menghasilkan laba (profitabilitas) dari perusahaan PT BDF dalam tiga tahun terakhir dapat dilihat dalam tabel rekapitulasi hasil analisis rasio yang disajikan sebagai berikut :

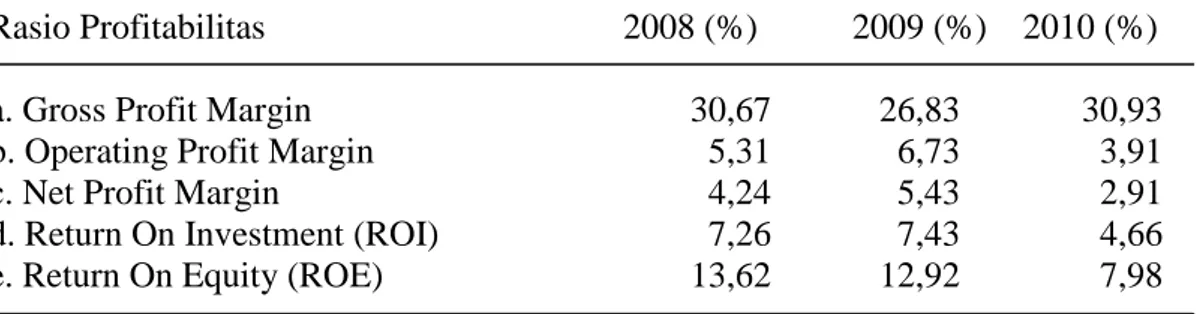

Tabel . Rekapitulasi Rasio Profitabilitas, Tahun 2008 – 2010

Rasio Profitabilitas 2008 (%) 2009 (%) 2010 (%)

a. Gross Profit Margin 30,67 26,83 30,93

b. Operating Profit Margin 5,31 6,73 3,91

c. Net Profit Margin 4,24 5,43 2,91

d. Return On Investment (ROI) 7,26 7,43 4,66

e. Return On Equity (ROE) 13,62 12,92 7,98

1. Gross Profit Margin

Rasio ini dimaksudkan adalah untuk mengukur besarnya tingkat keuntungan kotor berkenaan dengan penjualan. Gross profit margin ratio PT BDF selama tiga tahun terakhir (2008 – 2010) seperti yang ditampilkan di depan, menunjukkan angka sebesar 30,67%; 26,83%, dan 30,93%. Dengan demikian, perusahaan ini telah mengalami penurunan angka rasio gross profit margin sebesar 3,84%, dan sedikit meningkat pada tahun 2010 sebesar 0,26%, berarti dilihat dari tahun dasar 2008, terjadi penurunan angka rasio sebesar rata-rata 1,79%. Dengan melihat penurunan angka rasio tersebut, maka perlu dilakukan penelusuran lebih lanjut tentang keterkaitannya dengan pos-pos lain yang mempengaruhi menurunnya gross profit margin ratio tersebut selama tahun 2008 – 2010. Karena gross profit margin merupakan hasil perbandingan antara laba kotor dengan penjualan, di mana laba kotor itu sendiri diperoleh dari pengurangan atas hasil penjualan bersih. Dengan demikian, menurunnya gross profit margin dari perusahaan ini secara signifikan selama tiga tahun terakhir menandakan bahwa terjadi perubahan kenaikan harga pokok yang lebih besar dibanding dengan perubahan kenaikan dalam hasil penjualan bersih, sehingga gross profit margin makin mengecil. Oleh karena itu perlu ditelusuri lebih lanjut komponen-komponen yang membentuk harga pokok, guna mengetahui komponen harga pokok mana yang mengalami peningkatan yang besar yang

bertanggung jawab atas menurunnya profitabilitas perusahaan selama tiga tahun terakhir. Hal ini akan nampak dalam analisis per komponen.

2. Operating Profit Margin

Rasio ini digunakan untuk mengukur tingkat laba operasi yang dihasilkan dari setiap volume penjualan. Berdasarkan data rasio yang ditampilkan dalam tabel di depan, tampaknya perusahaan PT BDF dalam tiga tahun terakhir (2008 – 2010) menunjukkan tendensi secara rata-rata mengalami penurunan yang cukup berarti terhadap angka rasio operating profit margin, terutama dari tahun 2006 ke tahun 2010 turun sebesar 1,4% yaitu dari 5,311% pada tahun 2008, dan pada tahun 2010 menjadi 3,91%; meskipun pada tahun 2009, rasio menunjukkan angka 6,73%; namun secara rata-rata angka rasio menunjukkan angka yang sangat rendah. Karena operating profit margin merupakan rasio antara harga pokok penjualan ditambah dengan biaya-biaya operasi dengan hasil penjualan, maka selain dari peningkatan harga pokok penjualan, pos biaya-biaya operasi perlu pula ditelusuri untuk mengetahui komponen mana dalam biaya-biaya operasi yang mengalami kenaikan yang cukup signifikan, sehingga profitabilitas perusahaan dilihat dari operating profit margin ratio mengalami penurunan yang cukup besar.

3. Net Profit Margin

Rasio ini dimaksudkan untuk mengukur tingkat laba bersih yang diperoleh perusahaan setelah pajak dengan hasil penjualan. Pada tahun 2008 – 2010 angka rasio net profit margin dari perusahaan ini menunjukkan tendensi yang sejalan dengan dua rasio profitabilitas di atas, yakni pada tahun 2008 sebesar 4,24%, tahun 2009 sebesar 5,43%, dan pada tahun 2010 penurunan tersebut semakin tajam dengan angka rasio net profit margin sebesar 2,91%. Hal ini berarti terdapat penurunan angka rasio sebesar 2,52% dari tahun 2009 ke tahun 2010.

4. Return On Investment (ROI)

Rasio ini dimaksudkan untuk mengukur kemampuan modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan dari hasil operasi. ROI dari PT BDF selama tahun 2008 – 2010 menunjukkan angka rasio yang berfluktuasi. Pada tahun 2008, angka rasio adalah sebesar 7,26%, kemudian pada tahun 2009, rasio menunjukkan angka sebesar 7,43%, berarti ada perbaikan kinerja, tetapi pada tahun 2010, angka rasio menukik tajam hingga menjadi hanya 4,66%. Berarti terjadi penurunan sebesar 2,6% dari angka yang dicapai pada tahun 2008, dan menurun sebesar 2,77% dari tahun 2009. Penelusuran lebih lanjut dalam metode analisis selanjutnya akan dapat diketahui sebab-sebab atau komponen mana yang bertanggung jawab atas penurunan yang tajam rasio ROI dari perusahaan ini.

5. Return On Equity (ROE)

Rasio ini dimaksudkan untuk mengukur kemampuan modal sendiri (equity) dalam menghasilkan keuntungan bagi para pemilik perusahaan. Kinerja perusahaan PT BDF dilihat dari angka ROE selama tiga tahun terakhir ini, menampakkan angka yang terus menurun. Pada tahun 2008 rasio menunjukkan

angka sebesar 13,62%, dan meningkat menjadi 12,92% pada tahun 2009, dan pada tahun 2010 rasio menurun tajam menjadi hanya sebesar 7,98%, suatu penurunan sebesar 5,64% dari rasio yang dicapai tahun 2008. Penurunan ROE tersebut memerlukan penelusuran lebih lanjut.

Analisis Common Size

Analisis secara detail terhadap laba (profit) dan berbagai unsur yang membentuk laba merupakan aspek analisis yang penting, karena kelangsungan hidup dan sukses suatu perusahaan itu sangat tergantung pada kemampuannya untuk menghasilkan laba. Adanya berbagai faktor dan kondisi di luar normal yang ikut mempengaruhi unsur-unsur yang membentuk laba dalam periode bersangkutan, dapat memberi dampak pada laba (rugi), atau hasil usaha tidak menggambarkan kemampuan yang sebenarnya dari perusahaan.

Perbandingan dari unsur-unsur pokok yang membentuk laba, seperti hasil penjualan, harga pokok penjualan, biaya-biaya usaha dari periode yang satu dengan periode lainnya, akan menunjukkan suatu variasi yang penting untuk dianalisis lebih lanjut. Analisis terhadap berbagai perubahan pada berbagai unsur penting yang membentuk laba, diperlukan untuk menentukan faktor-faktor penyebab terjadinya perubahan dan pengaruhnya terhadap laba (rugi) atau profitabilitas perusahaan di masa yang akan datang.

Berdasarkan hal tersebut di atas, maka analisis ini digunakan untuk mempertajam hasil analisis sebelumnya sehingga dapat diketahui komponen-komponen dari laporan keuangan (neraca dan laba rugi) yang menyebabkan profitabilitas perusahaan menurun. Dalam pembahasan penelitian ini, analisis dipusatkan pada komponen-komponen dalam laporan rugi laba perusahaan. Komponen-komponen dari laporan rugi laba perusahaan PT BDF Makassar dalam tiga tahun terakhir dapat dilihat dalam tabel. Berdasarkan tabel laporan laba rugi dalam bentuk persentase seperti ditampilkan dalam tabel, dapat dilakukan analisis lebih lanjut dari beberapa komponen yang membentuk pendapatan (net income) perusahaan selama tiga tahun terakhir (2008 – 2010).

Analisis terhadap laporan laba rugi di atas, beberapa poin penting yang perlu mendapat perhatian. Analisis di atas menunjukkan adanya peningkatan dari komponen harga pokok penjualan (cost of god sold) pada tahun 2009, yakni dari 69,32 % pada tahun 2008 menjadi 73,17% pada tahun 2009, berarti ada kenaikan harga pokok penjualan sebesar 3,85%. Akan tetapi kenaikan harga pokok tersebut tidak diimbangi dengan kenaikan penjualan. Hasil penjualan justru menurun sebesar 15% (1.422.984 – 1.209.866/1.422.984 x100%). Hal ini berdampak pada menurunnya laba kotor penjualan sebesar 3,85%. Analisis selanjutnya menunjukkan bahwa komponen beban operasi menunjukkan peningkatan yang signifikan pada tahun 2010, sebesar 7,80%, yakni dari 20,10% pada tahun 2009 meningkat menjadi 27,18% pada tahun 2010. Dampak dari adanya peningkatan beban operasi tersebut menyebabkan laba bersih sebelum pajak mengalami penurunan dari 6,73% pada tahun 2009 menjadi 3,91% pada tahun 2010, atau suatu penurunan sebesar 2,82%.

Dengan analisis di atas telah ditunjukkan faktor-faktor yang menyebabkan menurunnya profitabilitas perusahaan dalam tiga tahun terakhir. Apabila analisis ini dipadukan dengan penilaian terhadap tingkat profitabilitas perusahaan melalui analisis rasio yang telah dibahas di depan, maka dapat dikatakan bahwa menurunnya profitabilitas perusahaan disebabkan oleh faktor meningkatnya harga pokok penjualan dan meningkatnya beban operasi, sehingga menyebabkan tingkat laba perusahaan menurun pada tahun 2008. Secara umum jika dilihat dalam totalitas angka rasio di atas menunjukkan suatu tingkat pencapaian kinerja profitabilitas yang rendah dari perusahaan.

KESIMPULAN

Berdasarkan pembahasan analisis efisiensi penggunaan modal yang telah dilakukan terhadap perusahaan industri kecil markisa PT BDF di Makassar, maka dapat disimpulkan sebagai berikut :

1. Faktor yang menyebabkan turunnya tingkat berlaba (profitabilitas) perusahaan adalah disebabkan meningkatnya harga pokok penjualan, meningkatnya beban operasi, yang tidak diimbangi dengan perubahan kenaikan dalam penjualan.

2. Faktor beban operasi merupakan faktor yang paling besar pengaruhnya terhadap perubahan tingkat profitabilitas perusahaan.

3. Dalam pengelolaan sumber-sumber dan penggunaan modal perusahaan terdapat penyimpangan dalam prinsip-prinsip pembelanjaan perusahaan., dimana terdapat ketidaksesuaian antara masing-masing sumber dan penggunaannya.

4. Terjadinya penurunan laba pada saat modal perusahaan bertambah disebabkan penggunaan aktiva perusahaan belum efektif dan ketidakmampuan perusahaan untuk menekan pengeluaran biaya-biaya.

DAFTAR PUSTAKA

Awat, Napa J., 1999, Manajemen Keuangan: Pendekatan Matematis, Edisi Pertama, Gramedia Pustaka Utama, Jakarta.

Finnerty, John D., 1986. Corporate Financial Analysis, First Edition, McGraw-Hill, Inc. New York.

Hampton, John J.,1980. Financial Decision Making, Second Edition, Prentice-Hall of India, New Delhi.

Helfert, Erich A., 1997, Teknik Analisis Keuangan: Petunjuk Praktis untuk Mengelola dan Mengukur Kinerja Perusahaan, Terjemahan: Herman Wibowo, Erlangga, Jakarta.

Kennedy, Ralph D. and Stewart Y. McMullen, 1995, Financial Statements, Form, Analysis, and Interpretation, Sixth Edition, Richard D. Irwin, Inc. Homewood, Illinois.

Munawir, S, 2002, Analisis Informasi Keuangan, Edisi 1, Liberty, Yogyakarta. Riyanto, Bambang, 1999, Dasar-dasar Pembelanjaan Perusahaan, Edisi

Syamsuddin, Lukman, 1997, Manajemen Keuangan Perusahaan, Edisi Baru, Gramedia Pustaka Utama, Jakarta.