Tiga jenis perubahan akuntansi adalah:

1.

Perubahan prinsip akuntansi. Perubahan dari satu prinsip akuntansi yang berlaku umum ke prinsip

akutansi yang berlaku umum lainnya.2.

Perubahan Estimasi Akuntansi.

Perubahan yang terjadi sebagai akibat dari informasi baru atau diperbolehnya pengalaman tambahan.3.

Kesalahan-kesalahan dalam laporan keuangan. Kesalahan yang terjadi sebagai akibat dari

kesalahan matematis, kesalahn penerapan prinsip akuntansi atau penyalahgunaan fakta yang ada pada saat laporan keuangan disusun.Hal

: 1185-1192

Oleh : Florensia Carollina, 115008

Perubahan prinsip akuntansi Perubahan estimasi akuntansi Mengkoreksi kesalahan Motivasi melakukan perubahan

Kesalahan pada posisi keuangan

Kesalahan pada laporan laba rugi Pengaruh terhadap neraca dan laba rugi Ilustrasi komperenshif Mempersiapkan laporan dengan koreksi kesalahan

Perubahan Akuntansi

Perubahan Akuntansi Analisis KesalahanAnalisis Kesalahan

PERUBAHAN AKUNTANSI

DAN

ANALISIS KESALAHAN

PERUBAHAN PRINSIP AKUNTANSI

Perubahan prinsip akuntansi melibatkan perubahan dari satu prinsip akuntansi yang berlaku umum ke yang lainnya. Sebagai contoh sebuah perushaan mengubah dasar penetapan harga persedian dari metode rata-rata menjadi metode FIFO.

Perubahan prinsip akuntansi tidak dianggap berasal dari penerapan prinsip baru dalam mengakui kejadian-kejadian yang telah terjadi untuk pertama kalinya atau yang terjadi sebelumnya tetapi tidak material.

Jika prinsip akuntansi yang sebelumnya diikuti tidak dapat diterima, atau jika prinsip itu diterapkan secara tidak benar, maka perubahan ke prinsip akuntansi yang berlaku umum dianggap sebagai koreksi kesalahan.

Tiga pendekatan yang disarankan untuk melaporkan perubahan prinsip akuntansi:

•

Laporan Perubahan Retroaktif. Aplikasi retrospektif merujuk kepada penerapan kebijakan

akuntansi yang berbeda untuk merombak sebelum diterbitkannya pernyataan laporan keuangan - seolah-olah kebijakan baru selalu digunakan.•

Laporan Perubahan saat ini. Dalam pendekatan ini, perusahaan melaporkan efek kumulatif dari

perubahan laporan laba rugi tahun berjalan. Efek kumulatif adalah perbedaan antara tahun sebelumnya, dalam pendekatan ini, efek dari perubahan pada pendapatan tahun-tahun sebelumnya muncul hanya dalam pernyataan tahun arus pendapatan. Perusahaan tidak berubah laporan keuangan tahun sebelumnya.•

Laporan perubahan di masa yang akan datang

. Dalam pendekatan ini, tetap hasilnya dilaporkan sebelumnya. Akibatnya, perusahaan tidak menyesuaikan pembukaan saldo yang mencerminkan perubahan dalam kebijakan. Pendukung posisi ini berpendapat bahwa setelah manajemen menyajikan laporan keuangan berdasarkan kebijakan akuntansi yang diterima, mereka; Manajemen akhir tidak dapat mengubah periode sebelumnya dengan mengadopsi kebijakan baru.AKUNTANSI YANG RETROSPEKTIF MENGUBAH PENDEKATAN

Praduga ada bahwa setelah sebuah perusahaan mengadopsi kebijakan akuntansi, seharusnya tidak berubah. praduga adalah understandble, diberikan ide bahwa penggunaan konsisten dari kebijakan akuntansi yang meningkatkan kegunaan dari laporan keuangan.Sebagai akibatnya, IASB memungkinkan perusahaan untuk mengubah kebijakan akuntansi jika: Sesuai dengan IFRS

itu menghasilkan laporan keuangan yang menyediakan lebih handal dan infromasi yang relevan tentang posisi keuangan perusahaan, kinerja keuangan dan arus kas.

Ketika perusahaan merubah prinsip akuntansi, dalam melaporkan perubahan dapat menggunakan aplikasi retroaktif. Dengan persyaratan umum yang harus dilakukan adalah sebagai berikut:

ini menyesuaikan laporan keuangan untuk setiap periode yang disajikan sebelumnya ini menyesuaikan membawa jumlah aset dan kewajiban pada awal tahun pertama disajikan

Perubahan Akuntansi yang Retrospektif : Kontrak Jangka Panjang

Untuk tujuan perpajakan, perusahaan menggunakan metode biaya pemulihan dan rencana untuk terus melakukannya di masa depan.

METODE PEMULIHAN BIAYA PERUSAHAAN DENSON LAPORAN LABA RUGI (PARSIAL)

UNTUK TAHUN YANG BERAKHIR PADA 31 DESEMBER

2009 2010 2011

Laba sebelum pajak penghasilan €400.000 €160.000 €190.000

Pajak penghasilan 160.000 64.000 76.000

Penghasilan bersih €240.000 €96.000 €114.000

METODE PRESENTASI KELULUSAN PERUSAHAAN DENSON LAPORAN LABA RUGI (PARSIAL)

UNTUK TAHUN YANG BERAKHIR PADA 31 DESEMBER

2009 2010 2011

Laba sebelum pajak penghasilan €600.000 €180.000 €200.000

Pajak penghasilan 240.000 72.000 80.000

Penghasilan bersih €360.000 €108.000 €120.000

Untuk merekam perubahan dari biaya pemulihan ke metode penyelesaian presntase, kami menganalisis berbagai efek, dengan ilustrasi:

Pertax income from Difference in income Percentage of completion Cost recovery Differenc e Tax effect 40% Income effect (net of tax) Prior to 2010 in 2010 € 600.000 € 400.000 €200.000 €80.000 €120.000 in 2010 180.000 160.000 20.000 8.000 12.000 Total at beginning of 2011 €780.000 €560.000 €220.000 €88.000 €132.000 Total in 2011 €200.000 €190.000 €10.000 €4.000 €6.000

Kebijakan dalam melaporkan perubahan. Pengungkapan perubahan dalam kebijakan akuntansi sangat

penting. Pengguna laporan keuangan ingin informasi yang konsisten dari satu periode berikutnya. Konsistensi tersebut memastikan kegunaan dari laporan keuangan. Persyaratan utama adalah berikut:2. Alasan kenapa yang menerapkan kebijakan akuntansi baru menyediakan informasi yang dapat diandalkan dan lebih relevan

3. Untuk periode saat ini dan setiap periode sebelum disajikan, sejauh mungkin, jumlah penyesuaian: a. untuk setiap baris item laporan keuangan yang terpengaruh; dan

b. dasar dan diencerkan laba per saham

4. Jumlah penyesuaian relasi untuk periode sebelum mereka disajikan, sejauh yang praktis

Pengungkapan di sini relatif sukarela perubahan dalam kebijakan akuntansi, seperti perubahan dari biaya rata-rata FIFO metode pengukuran persediaan. Persyarata-ratan pengungkapan sedikit berbeda jika perubahan diamanatkan oleh penerbitan IFRS baru. Dalam hal ini, transisi penyesuaian juga dianggap, sebagaimana diatur oleh standar.

PERUSAHAAN DENSON LAPORAN LABA RUGI UNTUK TAHUN YANG BERAKHIR

2011 2010

Laba Sebelum Pajak €200.000 €180.000

Pajak Penghasilan 80.000 72.000

Pendapatan Bersih €120.000 €108.000

Penyesuaian Saldo laba. Seperti yang ditunjukkan sebelumnya, salah satu persyaratan pengungkapan untuk menunjukkan kumulatif perubahan pada saldo laba ,pada masa paling awal disajikan.

PERUSAHAAN DENSON LAPORAN SALDO LABA UNTUK TAHUN YANG BERAKHIR

2011 2010 2009

Saldo laba January 1 1.696.000 1.600.000 1.360.000

Pendapatan bersih 114.000 96.000 240.000

Saldo laba December

31 1.810.000 1.696.000 1.600.000

PERUSAHAAN DENSON LAPORAN SALDO LABA UNTUK TAHUN YANG BERAKHIR

2011 2010

Saldo laba , January 1, 2010 (percentage-of-completion) 1.720.000

Saldo laba , January 1, 2010 (pemulihan biaya) 1.600.000

Retained earnings, January 1 as reported 1.600.000 Add: adjustment for the cumulative effect on

prior years of applying retroaspectively the new method of accounting for construction contracts

120.000

Retained earnings, January 1, as adjusted 1.828.000 1.720.000

Net income 120.000 108.000

Retained earnings, December 31 1.948.000 1.828.000

Perubahan Akuntansi Yang Retrospektif: Metode Persediaan

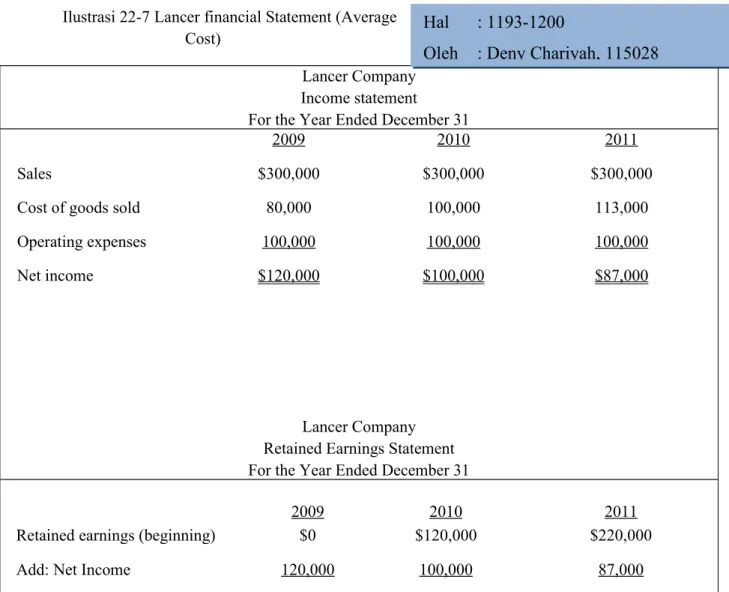

Ilustrasi 22-7 menunjukkan laporan laba rugi, laporan laba ditahan, laporan posisi keuangan, dan laporan arus kas untuk 2009-2011 di bawah biaya rata-rata

Ilustrasi 22-7 Lancer financial Statement (Average Cost)

Lancer Company Income statement

For the Year Ended December 31

2009 2010 2011

Sales $300,000 $300,000 $300,000

Cost of goods sold 80,000 100,000 113,000

Operating expenses 100,000 100,000 100,000

Net income $120,000 $100,000 $87,000

Lancer Company Retained Earnings Statement For the Year Ended December 31

2009 2010 2011

Retained earnings (beginning) $0 $120,000 $220,000

Add: Net Income 120,000 100,000 87,000

Hal

: 1193-1200

Retained Earnings (ending) $120,000 $220,000 $307,000 Lancer Company

Statement of Financial Position For the Year Ended December 31

2009 2010 2011

Inventory (average cost) $10,000 $20,000 $32,000

Cash 210,000 300,000 375,000 Total assets $220,000 $320,000 $407,000 Share capital $100,000 $100,000 $100,000 Retained earnings 120,000 220,000 307,000 Total equity $220,000 $320,000 $407,000 Lancer Company Statement of Cash Flows

For the Year Ended December 31

2009 2010 2011

Cash flow from operating activities

Sales $300,000 $300,000 $300,000

Purchases 90,000 110,000 125,000

Operating expenses 100,000 100,000 100,000

Net cash provided by operating activities 110,000 90,000 75,000 Cash flows from financing activities

Issuance of ordinary shares 100,000 __ __

Net increase in cash 210,000 90,000 75,000

Cash at beginning of year 0___ 210,000 300,000

Cash at end of year $210,000 $300,000 $375,000

Sebagai ilustrasi 22-7 menunjukkan, di bawah rata-rata biaya perusahaan Lancer melaporkan $ 120,000 laba bersih pada tahun 2009, $ 100,000 laba bersih pada tahun 2010, dan $ 87.000 laba bersih tahun 2011. Jumlah persediaan yang dilaporkan pada laporan Lancer posisi keuangan mencerminkan rata-rata akuntansi biaya persediaan.

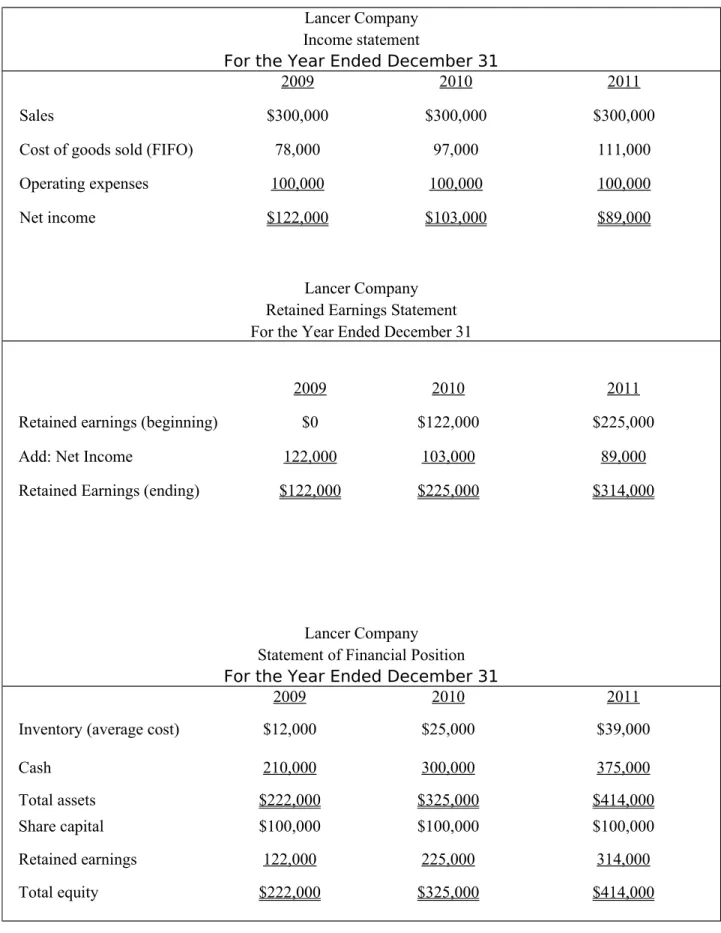

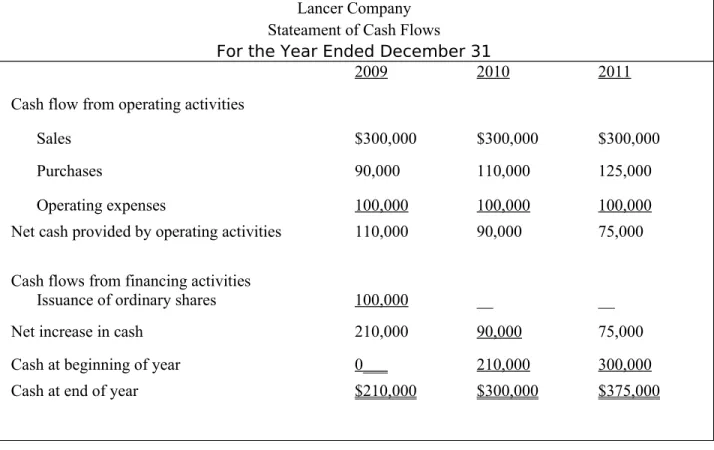

Ilustrasi 22-8 menunjukkan laporan laba rugi Lancer, laporan laba ditahan, laporan posisi keuangan, dan laporan arus kas untuk 2009-2011 di bawah FIFO. Dapat melihat bahwa laporan arus kas dengan metode FIFO adalah sama seperti di bawah biaya rata-rata. Meskipun pendapatan bersih adalah berbeda dalam setiap periode, tidak ada efek arus kas dari perbedaan-perbedaan dalam masing-masing laba bersih. (Jika kita menganggap pajak penghasilan, efek arus kas akan menghasilkan)

Ilustrasi 22-7 Lancer financial Statement (FIFO) Lancer Company

Income statement

For the Year Ended December 31

2009 2010 2011

Sales $300,000 $300,000 $300,000

Cost of goods sold (FIFO) 78,000 97,000 111,000

Operating expenses 100,000 100,000 100,000

Net income $122,000 $103,000 $89,000

Lancer Company Retained Earnings Statement For the Year Ended December 31

2009 2010 2011

Retained earnings (beginning) $0 $122,000 $225,000

Add: Net Income 122,000 103,000 89,000

Retained Earnings (ending) $122,000 $225,000 $314,000

Lancer Company Statement of Financial Position For the Year Ended December 31

2009 2010 2011

Inventory (average cost) $12,000 $25,000 $39,000

Cash 210,000 300,000 375,000

Total assets $222,000 $325,000 $414,000

Share capital $100,000 $100,000 $100,000

Retained earnings 122,000 225,000 314,000

Lancer Company Stateament of Cash Flows For the Year Ended December 31

2009 2010 2011

Cash flow from operating activities

Sales $300,000 $300,000 $300,000

Purchases 90,000 110,000 125,000

Operating expenses 100,000 100,000 100,000

Net cash provided by operating activities 110,000 90,000 75,000 Cash flows from financing activities

Issuance of ordinary shares 100,000 __ __

Net increase in cash 210,000 90,000 75,000

Cash at beginning of year 0___ 210,000 300,000

Cash at end of year $210,000 $300,000 $375,000

Berdasarkan laporan keuangan dilaporkan dalam ilustrasi 22-7 dan 22-8 ilustrasi. Dapat dilihat bahwa, di bawah aplikasi retrospektif, perubahan adanya penilaian persediaan FIFO mempengaruhi melaporkan persediaan, biaya penjualan, laba bersih, dan laba ditahan.

Untuk menyesuaikan catatan keuangan untuk perubahan dari biaya rata-rata untuk FIFO untuk melakukannya, maka dilakukan analisis pada ilustrasi 22-9.

Illustration 22-9. Data for Recording Change in accounting Policy.

Net Income Difference in income

Year Average cost FIFO

2009 $120,000 $122,000 $2,000

2010 100,000 103,000 3,000

Total at beginning of 2011 $220,000 $225,000 $5,000

Total in 2011 $87,000 $89,000 $2,000

Untuk mencatat perubahan metode FIFO pada awal 2011 adalah sebagai posisi terendah, adalah sebagai berikut:

Inventory 5,000

Perubahan meningkatkan akun persediaan sebesar $ 5.000. Jumlah ini merupakan perbedaan antara persediaan akhir pada tanggal 31 Desember 2010, di bawah biaya rata-rata (20.000) dan persediaan akhir dengan FIFO ($ 25,000). Kredit ke saldo laba menunjukkan jumlah yang dibutuhkan untuk mengubah pendapatan tahun sebelumnya, dengan asumsi bahwa Lancer digunakan FIFO dalam periode sebelumnya.

Retained Earnings adjusment. Seperti yang ditunjukkan sebelumnya, salah satu persyaratan pengungkapan adalah untuk menunjukkan efek kumulatif perubahan pada saldo laba awal periode yang disajikan.

Efek Langsung dan Tidak Langsung dari Perubahan

Efek langsung. The IASB mengambil posisi bahwa perusahaan harus secara retrospektif menerapkan efek

langsung dari perubahan kebijakan akuntansi. Sebuah contoh dari efek langsung adalah penyesuaian keseimbangan persediaan sebagai akibat dari perubahan dalam metode penilaian persediaan.Efek tidak langsung. Efek tidak langsung adalah setiap perubahan saat ini arus kas masa depan dari suatu

perusahaan yang dihasilkan dari perubahan dalam kebijakan akuntansi yang diterapkan secara retrospektif. Sebuah contoh dari efek tidak langsung adalah perubahan dalam pembagian keuntungan atau pembayaran royalti yang didasarkan pada jumlah yang dilaporkan seperti pendapatan atau laba bersih.Ketidakpraktisan

Penerapan secara retrospektif dianggap tidak praktis jika perusahaan tidak dapat menentukan efek periode sebelumnya menggunakan segala upaya yang wajar untuk melakukannya. Perusahaan tidak harus menggunakan aplikasi retrospektif jika salah satu dari kondisi berikut ada:

1. Perusahaan tidak dapat menentukan efek dari penerapan retrospektif.

2. Penerapan secara retrospektif membutuhkan asumsi tentang niat manajemen dalam periode sebelumnya. 3. Penerapan secara retrospektif membutuhkan estimasi signifikan untuk periode sebelumnya, dan

perusahaan tidak bisa obyektif memverifikasi informasi yang diperlukan untuk mengembangkan perkiraan tersebut.

Jika salah satu kondisi di atas ada, dipandang tidak praktis untuk menerapkan pendekatan retrospektif. Dalam hal ini, perusahaan prospektif menerapkan kebijakan akuntansi baru sebagai tanggal awal praktis untuk melakukannya.

PERUBAHAN ESTIMASI AKUNTANSI

Untuk menyusun laporan keuangan, perusahaan harus memperkirakan efek dari kondisi masa depan dan peristiwa. Misalnya, item berikut memerlukan estimasi :

1. Kredit macet 2. Persediaan usang

3. Nilai sisa aset.

4. Periode diuntungkan oleh biaya yang ditangguhkan. 5. Kewajiban untuk biaya garansi dan pajak penghasilan. 6. Cadangan mineral dipulihkan.

7. Perubahan metode penyusutan.

8. Nilai wajar aset keuangan atau kewajiban keuangan.

Sebuah perusahaan tidak dapat memahami kondisi masa depan dan peristiwa dan efek mereka dengan pasti. Estimasi akuntansi akan berubah karena peristiwa baru terjadi, perusahaan memperoleh lebih banyak pengalaman, atau karena memperoleh informasi tambahan.

Prospective Reporting

Perusahaan melaporkan prospektif perubahan estimasi akuntansi. Artinya, perusahaan tidak harus menyesuaikan hasil dilaporkan sebelumnya untuk perubahan estimasi. Sebaliknya, mereka menjelaskan dampak dari semua perubahan estimasi dalam :

1. Periode perubahan jika efek perubahan periode saja (misalnya perubahan dalam perkiraan jumlah kredit macet hanya mempengaruhi pendapatan periode berjalan), atau

2. Periode perubahan dan periode mendatang jika perubahan mempengaruhi (misalnya perubahan taksiran masa manfaat aset yang harus didepresiasi mempengaruhi beban depresiasi di masa sekarang dan masa depan).

IASB dilihat perubahan estimasi sebagai koreksi berulang normal dan penyesuaian, hasil alami dari proses akuntansi. Melarang perawatan retrospektif.

Keadaan yang berhubungan dengan perubahan estimasi berbeda dengan untuk perubahan kebijakan akuntansi. Jika perusahaan melaporkan perubahan estimasi retrospektif, penyesuaian tahun sebelumnya pendapatan akan terjadi. Oleh karena itu, perusahaan harus menangani revisi tersebut pada periode kini dan masa depan.

Contohnya : Penjamin laboratorium Inc membeli $ 300.000 untuk bangunan yang baru, yang diperkirakan memiliki masa manfaat 15 tahun dan nilai sisa. Ini tercatat penyusutan selama 5 tahun secara garis lurus. Pada tanggal 1 Januari 2011, penjamin Labs mengestimasi masa manfaatnya. Dan aset untuk memiliki umur 5 tahun. (Asumsikan bahwa masa manfaat untuk pelaporan keuangan dan tujuan pajak, dan metode penyusutan yang sama). Ilustrasi 22-13 menunjukkan rekening pada awal tahun keenam.

Ilustrasi 22-13 Book value after Five Year’s Depreciation

Building $300,000

Less : accumulated depreciation-building (5 x $20,000) 100,000

Book value of building $200,000

Depreciation Expense 10,000

Accumulated Depreciation-Building 10,000

Company computes the $10,000 depreciation charge as shown in illustration 22-14 : Illustration 22-14 Depreciation after Change in Estimate

Contoh dari perubahan depresiasi (serta amortisasi atau deplesi) metode. Karena perusahaan mengubah metode penyusutan berdasarkan perubahan estimasi tentang manfaat masa depan dari aset jangka panjang, tidak mungkin untuk memisahkan efek dari perubahan kebijakan akuntansi dari yang perkiraan. Akibatnya, perusahaan menjelaskan perubahan dalam metode penyusutan sebagai perubahan estimasi.

Disclosures

Sebuah perusahaan harus mengungkapkan sifat dan jumlah perubahan estimasi akuntansi yang memiliki efek pada periode saat ini atau diharapkan memiliki efek di masa mendatang (kecuali tidak praktis untuk memperkirakan efek tersebut).

Untuk sebagian besar, perusahaan tidak perlu mengungkapkan perubahan estimasi akuntansi dibuat sesuai operasi normal, seperti “bad debt expense” atau persediaan usang, kecuali perubahan tersebut bersifat material.

KOREKSI KESALAHAN

Tipe kesalahan akuntansi adalah sebagai berikut :

1. Perubahan dari kebijakan akuntansi yang tidak berlaku umum untuk kebijakan akuntansi yang dapat diterima. Alasannya adalah bahwa perusahaan salah dalam menyajikan periode sebelumnya karena penerapan suatu kebijakan akuntansi yang tidak tepat. Sebagai contoh, sebuah perusahaan dapat berubah dari kas (pajak penghasilan) dasar akuntansi dasar akrual.

2. Kesalahan matematika, seperti salah menjumlahkan menghitung lembaran persediaan ketika menghitung nilai persediaan.

3. Perubahan estimasi yang terjadi karena perusahaan tidak mempersiapkan perkiraan “good faith”.

4. Pengawasan, seperti kegagalan untuk bertambah atau menunda biaya tertentu dan pendapatan pada akhir periode.

Depreciation charge = Book value of asset = $200,000 = $ 10,000 Remaining service live 25 years – 5 years

5. Sebuah penyalahgunaan fakta, seperti kegagalan untuk menggunakan nilai sisa dalam perhitungan dasar penyusutan pendekatan garis lurus.

6. Klasifikasi yang salah dari biaya sebagai beban bukan aset, dan sebaliknya. Kesalahan akuntansi terjadi karena berbagai alasan.

Ilustrasi 22-16 Tipe Kesalahan Akuntansi

Contoh dari Koreksi Kesalahan

Tahun 2012 pemegang buku bagi perusahaan selecto menemukan kesalahan: 2011 perusahaan gagal untuk merekam 20.000 defreciation biaya gedung baru dibangun. Bangunan ini adalah memiliki aset hanya depreciable selesctro. Perusahaan dengan benar termasuk biaya penyusutan dalam kembali pajak dan benar melaporkan pajak penghasilan yang terutang.

SELECTRO PERUSAHAAN PERNYATAAN SALDO LABA

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2012

Tanpa kesalahan Dengan kesalahan

Laba sebelum biaya

penyusutan 100.000 100.000

Biaya penyusutan (20.000) 0

Laba sebelum pajak

penghasilan 80.000 100.000

Saat ini 32.000 32.000

Ditangguhkan 0 32.000 8.000 40.000

Akuntansi Kategori Jenis Pernyataan Kembali Biaya pengakuan Rekaman biaya pada periode yang salah atau jumlah salah

Pendapatan pengakuan Akuntansi tidak tepat pendapatan. Kategori ini berisi contoh dalam pendapatan yang tidak semestinya diakui, dipertanyakan pendapatan yang diakui

Misclassification Misclassifying penandaan akuntansi item pada pernyataan posisi keuangan, laporan laba rugi, atau pernyataan dari arus kas

Ekuitas lainnya Akuntansi tidak tepat untuk EPS, dibatasi saham, Waran, dan instrumen lainnya. Cadangan / kontinjensi Kesalahan yang melibatkan akun piutang untuk utang, persediaan cadangan

tunjangan pajak penghasilan, dan Kontinjensi kerugian.

Lama tinggal asset Gangguan aset properti, tanaman, dan peralatan, goodwill, atau lain item terkait. Ekuitas pendapatan

komprehensif lainnya

Tidak akuntansi untuk pendapatan komprehensif ekuitas transaksi termasuk foregn mata uang item, revaluations tanaman aset

Modul persediaan Persediaan biaya penilaian, isu-isu kuantitas dan biaya penjualan penyesuaian Ekuitas berbagi pilihan Tidak akuntansi untuk karyawan berbagi pilihan

Lain-lain Setiap pernyataan semula tidak dicakup oleh kategori yang terdaftar, termasuk yang terkait dengan akuntansi tidak tepat untuk akuisisi atau merger.

Hal

: 1201-1208

Pendapatan Bersih 48.000 60.000 Ilustrasi 22-17

Perbandingan Koreksi Kesalahan Entri Perusahaan Harus Telah Membuat

(Tanpa Kesalahan)

Entri Perusahaan Melakukan (Dengan Kesalahan)

Biaya Penyusutan 20.000

Akum.Peny.Bangunan 20.000

Pajak Penghasilan 32.000

Hutang Pajak Penghasilan 32.000

Tidak Ada Entri Yang Dibuat Untuk Depresiasi

Pajak Penghasilan 40.000

Pajak Tangguhan Tanggung Gugat 8.000 Hutang Pajak Penghasilan 32.000 Ilustrasi 22-18

Ayat Jurnal Kesalahan

Ilustrasi ass 22-18 menunjukkan, 20.000 kelalaian kesalahan dalam 2011 hasil dalam efek berikut.

Laporan Laba Rugi

Penyusutan biaya 20.000 bersahaja di (2011)

Beban pajak penghasilan (2011) adalah mengarahkan 8,000 (20.000x40%) Pendapatan bersih (2011) adalah mengarahkan 12.000 (20.000-8.000)

Pernyataan Keuangan Posisi Efek

Accumulatd penyusutan-bangunan adalah 20.000 bersahaja

Deffered pajak perseroan adalah mengarahkan 8,000 (20.000x40%)

Untuk membuat entri mengoreksi tepat di 2012, selectro harus mengakui bahwa laba bersih tahun 2011 adalah dilebih-lebihkan oleh 12.000, kewajiban pajak deffered dilebih-lebihkan oleh 8,000 dan akumulasi depresiasi-bangunan yang bersahaja dengan 20.000. Entri untuk memperbaiki kesalahan ini pada tahun 2012 adalah sebagai berikut.

Saldo laba 12.000

Kewajiban pajak tangguhan 8.000

Akumulasi penyusutan-bangunan 20.000

SATU-PERIODE PERNYATAAN

Untuk menunjukkan bagaimana untuk shpw informasi ini dalam tunggal pernyataan periode, menganggap bahwa Selectro perusahaan memiliki awal Saldo laba Januari 1, 2012 dari 350.000. Perusahaan melaporkan laba bersih 400.000 tahun 2012.

SELECTRO PERUSAHAAN PERNYATAAN SALDO LABA

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2012

Koreksi Kesalahan

Kurang: Pengurangan Pajak Penghasilan

Dipertahankan Penghasilan, 1 Januari, Sebagai Penyesuaian Tambahkan: Laba Bersih

Saldo Laba, 31 Desember

20.000 (8.000 ) (12.000) 338.000 400.000 738.000 Ilustrasi 22-19

Pelaporan Kesalahan-Tunggal-Periode Keuangan

Laporan Perbandingan

Jika menyiapkan laporan keuangan banding, perusahaan harus membuat penyesuaian untuk memperbaiki jumlah untuk semua account terkena dilaporkan dalam laporan untuk seluruh periode yang dilaporkan. Perusahaan harus menyatakan tanggal untuk benar dasar selama bertahun-tahun masing-masing disajikan. Itu harus menunjukkan setiap penyesuaian catch-up sebagai periode sebelum penyesuaian terhadap laba ditahan untuk periode awal itu dilaporkan.

Dalam laporan posisi keuangan:

Acc.penyusutan-bangunan 20.000 meningkatkan

Kewajiban pajak tangguhan 8.000 penurunan

Laba, mengakhiri valance ditahan 12.000 penurunan

Dalam laporan pendapatan:

Penyusutan biaya-bangunan 20.000 meningkatkan

Pajak penghasilan 8.000 penurunan

Pendapatan bersih 12.000 penurunan

Dalam pernyataan Saldo laba;

Laba, mengakhiri keseimbangan ditahan 12.000 penurunan Ilustrasi 22-20

Pelaporan Kesalahan - Perbandingan Laporan Keuangan

Ringkasan Akuntansi Perubahan Dan Koreksi Kesalahan

Memiliki pedoman untuk pelaporan akuntansi perubahan dan koreksi telah membantu menyelesaikan beberapa masalah akuntansi signifikan dan panjang berdiri. Namun, karena keragaman situasi dan karakteristik dari barang-barang yang ditemui dalam praktek, penggunaan penilaian profesional adalah sangat penting.

Perubahan dalam akuntasi polisi

Menggunakan pendekatan yang retrospektif oleh:

a. Mengubah laporan keuangan periode semua sebelum disajikan

b. Mengungkapkan pada tahun perubahan efek pada pendapatan dan laba bersih per saham untuk semua sebelum periode yang disajikan

c. Pelaporan penyesuaian ke awal saldo laba dalam laporan laba ditahan pada awal tahun disajikan Jika tidak praktis untuk menentukan efek periode sebelumnya

a. Tidak mengubah tahun-tahun sebelumnya pendapatan

b. Menggunakan aset setoran awal tahun metode diadopsi sebagai keseimbangan base-tahun untuk semua perhitungan berikutnya

c. Mengungkapkan efek dari perubahan pada tahun saat ini, dan alasan untuk menghilangkan perhitungan efek kumulatif dan jumlah untuk tahun-tahun sebelumnya

Mengubah perkiraan akuntansi

Menggunakan pendekatan yang sekarang ada dan calon oleh:

a. Laporan saat ini dan masa depan laporan keuangan pada dasar baru

b. Menyajikan laporan keuangan periode sebelumnya seperti sebelumnya dilaporkan

c. Membuat tidak ada penyesuaian untuk keseimbangan pembukaan periode saat ini untuk efek pada periode sebelumnya

Mengubah karena kesalahan

Menggunakan pendekatan pernyataan semula oleh:

a. Mengoreksi semua pernyataan periode sebelum disajikan

b. Yang menegaskan kembali awal saldo laba ditahan untuk periode pertama disajikan ketika efek kesalahan terjadi dalam periode sebelum periode pertama disajikan

Ilustrasi 22-21

Ringkasan Dari Pedoman Untuk Perubahan Akuntansi Dan Kesalahan

Motivasi Untuk Perubahan Kebijakan Akuntansi

Sulit seperti itu adalah untuk menentukan standar akuntansi yang memiliki dukungan konseptual terkuat, komplikasi lainnya membuat proses lebih kompleks. komplikasi ini berasal dari fakta bahwa manajer memiliki selv-bunga di bagaimana membuat laporan keuangan perusahaan melihat. mereka secara alami ingin menunjukkan kinerja keuangan mereka dalam cahaya terbaik. ficture menguntungkan keuntungan dapat mempengaruhi investor, dan posisi likuiditas yang kuat yang dapat mempengaruhi kreditor. terlalu menguntungkan gambar keuntungan, namun dapat memberikan negosiator union dan regulator pemerintah dengan amunisi selama pembicaraan tawar-menawar. oleh karena itu, manajer mungkin memiliki berbagai motif untuk melaporkan angka pendapatan.

1. Politik biaya. Sebagai perusahaan menjadi lebih besar dan lebih politis terlihat, politisi dan regulator memberikan perhatian lebih untuk hal itu.Lebih besar perusahaan, semakin besar kemungkinan ia akan menjadi tunduk pada peraturan, seperti antitrust, dan semakin besar kemungkinan ia akan diminta untuk membayar pajak yang lebih tinggi. Oleh karena itu perusahaan yang secara politis terlihat mungkin berusaha untuk laporan berpenghasilan rendah nomor, untuk menghindari pengawasan dari regulator. 2. Permodalan. Sejumlah penelitian telah menunjukkan bahwa struktur modal perusahaan dapat

mempengaruhi sellection kebijakan akuntansi. Sebagai contoh, sebuah perusahaan dengan tinggi Rasio hutang terhadap ekuitas lebih mungkin untuk dapat dibatasi oleh perjanjian hutang.

3. Bonus pembayaran. Studi telah menemukan bahwa jika rencana kompensasi mengikat pembayaran bonus manajer untuk pendapatan, manajemen akan memilih kebijakan akuntansi yang memaksimalkan pembayaran bonus mereka.

4. Halus penghasilan. Meningkatkan penghasilan besar menarik perhatian politisi, regulator, dan pesaing.

PERNYATAAN POSISI KEUANGAN KESALAHAN

Posisi keuangan kesalahan mempengaruhi hanya presentasi dari aset, kewajiban, atau ekuitas akun. contoh adalah klasifikasi piutang jangka pendek sebagai bagian dari bagian investasi dan klasifikasi dibayar catatan sebagai rekening dibayar.

PENDAPATAN PERNYATAAN KESALAHAN

Perusahaan harus membuat sebuah catatan reklasifikasi ketika ia menemukan kesalahan jika hal itu membuat penemuan pada tahun yang sama di mana kesalahan terjadi. Jika kesalahan terjadi pada periode sebelumnya, perusahaan tidak perlu untuk membuat sebuah catatan klasifikasi tanggal penemuan karena account untuk tahun berjalan dengan benar dinyatakan. (ingat bahwa perusahaan telah menutup rekening pernyataan pendapatan dari sebelumnya periode Saldo laba).Jika perusahaan mempersiapkan pernyataan comprative yang menyertakan tahun kesalahan, ini mengulangi pernyataan pendapatan untuk tahun kesalahan.

PERNYATAAN DARI KESALAHAN PERNYATAAN POSISI DAN

PENDAPATAN KEUANGAN

Ketiga jenis kesalahan ini melibatkan statementof posisi keuangan dan laporan laba rugi. sebagai contoh, menganggap bahwa pemegang buku diabaikan akrual upah dibayarkan pada akhir periode akuntansi. Efek dari kesalahan ini adalah untuk mengecilkan biaya, mengecilkan kewajiban dan melebih-lebihkan pendapatan bersih untuk periode waktu. Jenis kesalahan mempengaruhi pernyataan posisi keuangan dan pendapatan statemenet. Kami mengelompokkan jenis kesalahan di salah satu dari dua cara-penyeimbang atau non penyeimbang.

Pernyataan dari kesalahan pernyataan posisi dan pendapatan keuangan penyeimbangnya kesalahan adalah mereka yang akan mengimbangi atau dikoreksi selama dua periode. sebagai contoh, kegagalan untuk merekam akrual upah adalah kesalahan penyeimbang karena selama periode dua tahun kesalahan tidak akan hadir. Dengan kata lain, kegagalan untuk merekam upah yang masih harus dibayar dalam periode sebelumnya berarti

1. laba untuk periode pertama adalah dilebih-lebihkan.

2. diperoleh upah yang dibayar (tanggung jawab) adalah mengerti 3. upah pengeluaran yang bersahaja

Pada periode berikutnya, pendapatan bersih yang bersahaja, terkumpul dibayar dengan benar menyatakan, dan upah expenxe adalah dilebih-lebihkan. Selama dua tahun gabungan

1. laba benar

2. upah pengeluaran benar

3. diperoleh upah dibayarkan pada akhir tahun kedua benar.

Kebanyakan kesalahan dalam akuntansi yang mempengaruhi pernyataan posisi keuangan dan laporan laba rugi adalah penyeimbang kesalahan.

Kesalahan yang Saling Menyeimbangkan

Dalam mempelajari ilustrasi jenis kesalahan umum yang saling menyeimbangkan, sejumlah hal harus diingat. Pertama, tentukan apakah pembukuan telah ditutup atau belum selama periode dimana kesalahan itu ditemukan :

1. Jika pembukuan sudah ditutup :

a. Jika kesalahan telah saling diseimbangkan, maka tidak ada ayat jurnal yang diperlukan.

b. Jika kesalahan belum saling diseimbangkan, maka diperlukan ayat jurnal untuk menyesuaikan penyajian saldo laba ditahan.

2. Jika pembukuan belum ditutup :

a. Jika kesalahan sudah saling diseimbangkan dan perusahaan telah memasuki tahun kedua, maka ayat jurnal akan diperlukan untuk mengkoreksi periode berjalan dan menyesuaikan saldo awal laba ditahan.

b. Jika kesalahan belum saling diseimbangkan, maka ayat jurnal akan diperlukan untuk menyesuaikan saldo awal laba ditahan dan mengkoreksi saldo periode berjalan.

Kedua, jika laporan kompratif disajikan, maka pernyataan kembali jumlah untuk tujuan komparatif akan diperlukan. Pernyataan kembali ini diperlukan meskipun ayat jurnal koreksi tidak diperlukan.

Untuk mengilustrasikannya, asumsikan bahwa Sanford’s Cement Co. lalai untuk mengakrualkan pendapatan tahun 2009 pada saat dihasilkan, tetapi mencatat pendapatan itu

pada tahun 2010 ketika diterima. Kesalahan ini baru ditemukan pada tahun 2012. Tidak ada ayat jurnal yang diperlukan untuk mengoreksi kesalahan ini karena dampaknya telah saling diseimbangkan ketika kesalahan tersebut ditemukan pada tahun 2012. Namu, jika laporan keuangan komparatif untuk tahun 2009 sampai 2012 disajikan, maka akun dan jumlah terkait selama tahun 2009 sampai 2012 harus dinyatakan kembali secara benar untuk tujuan pelaporan keuangan.

Kelalaian Untuk Mencatat Upah Akrual

Hal

: 1208-1212

Pada tanggal 31 Desember 2011, Hurley Enterprises tidak mengakrualkan upah sebesar $ 1,500. Ayat jurnal pada tahun 2012 untuk mengoreksi kesalahan ini, dengan mengasumsikan bahwa pembukuan untuk tahun 2012 belum ditutup, adalah :

Laba Ditahan 1,500

Beban Upah 1,500

Dasar pemikiran dari ayat jurnal ini adalah sebagai berikut : (1) apabila upah akrual tahun 2011 telah dibayarkan pada tahun 2012, debet tambahan sebesar $ 1,500 dilakukan untuk Beban Upah tahun 2012. (2) Beban Upah – 2012 dinyatakan terlalu tinggi sebesar $ 1,500. (3) Karena upah akrual tahun 2011 tidak dicatat sebagai Beban Upah – 2011, maka laba bersih tahun 2011 dinyatakan terlalu tinggi sebesar $ 1,500, maka akun Laba Ditahan dinyatakan terlalu tinggi sebesar $ 1,500 (karena laba bersih ditutup ke Laba Ditahan).

Jika pembukuan telah ditutup untuk tahun 2012, maka tidak ada ayat jurnal yang dibuat karena kesalahannya telah saling diseimbangkan.

Kelalaian Untuk Mencatat Beban Dibayar di Muka

Pada bulan Januari 2011 Hurley Enterprises membeli polis asuransi berjangka waktu 2 tahun dengan biaya $ 1,000. Beban asuransi telah didebet, dan kas telah dikredit. Tidak ada ayat jurnal penyesuaian yang dibuat pada akhir tahun 2011.

Ayat jurnal pada tanggal 31 Desember 2012, untuk mengkoreksi kesalahan ini, dengan mengasumsikan bahwa pembukuan belum ditutup untuk tahun 2012, adalah :

Beban Asuransi 500

Laba Ditahan 500

Jika pembukuan telah ditutup untuk tahun 2012, maka tidak ada ayat jurnal yang dibuat karena kesalahannya telah saling diseimbangkan.

Pendapatan Diterima di Muka yang Dinyatakan Terlalu Rendah

Pada tanggal 31 Desember 2011, Hurley Enterprises menerima $ 50,000 sebagai pembayaran di muka atas sewa ruangan kantor untuk tahun berikutnya. Ayat jurnal yang dibuat pada saat menerima pembayaran sewa adalah mendebet Kas dan mengkredit Pendapatan Sewa. Tidak ada ayat jurnal penyesuaian yang dibuat per 31 Desember 2011. Ayat jurnal per 31 Desember 2012, untuk mengkoreksi kesalahan ini, dengan asumsi bahwa pembukuan belum ditutup untuk tahun 2012, adalah :

Laba Ditahan 50,000

Pendapatan Sewa 50,000

Jika pembukuan telah ditutup untuk tahun 2012, maka tidak ada ayat jurnal yang dibuat karena kesalahannya telah saling diseimbangkan.

Pada tanggal 31 Desember 2011 Hurley Enterprises mengakrualkan pendapatan bunga sebesar $ 8,000 yang berlaku untuk tahun 2012. Ayat jurnal yang dibuat per 31 Desember 2011, adalah mendebet Piutang Bunga dan mengkredit Pendapatan Bunga. Ayat jurnal per 31 Desember 2012 untuk mengkoreksi kesalahan ini, dengan asumsi bahwa pembukuan belum ditutup untuk tahun 2012, adalah :

Laba Ditahan 8,000

Pendapatan Bunga 8,000

Jika pembukuan telah ditutup untuk tahun 2012, maka tidak ada ayat jurnal yang dibuat karena kesalahannya telah saling diseimbangkan.

Pembelian yang Dinyatakan Terlalu Tinggi

Akuntan Hurley Enterprises mencatat pembelian barang dagang sebesar $ 9,000 untuk tahun 2011 yang merupakan bagian dari tahun 2012. Persediaan fisik tahun 2011 telah dinyatakan dengan benar. Perusahaan ini menggunakan metode persediaan periodik. Ayat jurnal per 31 Desember 2012, untuk mengkoreksi kesalahan ini, dengan mengasumsikan bahwa pembukuan belum ditutup untuk tahun 2012 adalah :

Pembelian 9,000

Laba Ditahan 9,000

Jika pembukuan telah ditutup untuk tahun 2012, maka tidak ada ayat jurnal yang dibuat karena kesalahannya telah saling diseimbangkan.

Kesalahan yang Tidak Saling Menyeimbangkan

Ayat jurnal untuk kesalahan yang tidak saling menyeimbangkan akan menjadi jauh lebih kompleks jika tidak dikoreksi. Perusahaan harus membuat ayat jurnal koreksi, meskipun pembukuan telah ditutup.

Kelalaian untuk Mencatat Penyusutan

Asumsikan bahwa pada tanggal 1 Januari 2011, Hurley Enterprises membeli sebuah mesin seharga $ 10,000 yang memiliki estimasi umur manfaat selama lima tahun. Akuntan secara tidak benar membebankan mesin ini pada tahun 2011 tapi kesalahannya baru ditemukan pada tahun 2012, untuk mengkoreksi kesalahan ini, apabila pembukuan belum ditutup, adalah :

Mesin 10,000 Beban Penyusutan 2,000 Laba Ditahan 8,000* Akumulasi Penyusutan (20% × $ 10,000 × 2) 4,000 *Perhitungan : Laba Ditahan

Beban yang dinyatakan terlalu tinggi pada tahun 2011 $ 10,000 Penyusutan yang benar untuk tahun 2011 (20% × $ 10,000) (2,000) Laba ditahan dinyatakan terlalu rendah per 31 Des. 2011 $ 8,000.. Jika pembukuan telah ditutup untuk tahun 2012, maka ayat jurnalnya adalah :

Mesin 10,000

Laba Ditahan 6,000*

Akumulasi Penyusutan 4,000

*Perhitungan :

Laba Ditahan

Laba ditahan dinyatakan terlalu rendah per 31 Des. 2011 $ 8,000 Penyusutan yang benar untuk tahun 2012 (20% × $ 10,000) (2,000) Laba ditahan dinyatakan terlalu tinggi per 31 Des. 2012 $ 6,000..

Kelalaian untuk Menyesuaikan Piutang Tak Tertagih

Terkadang perusahaan menggunakan metode penghapusan spesifik dalam akuntansi untuk beban piutang tak tertagih apabila metode persentase penjualan dianggap lebih tepat. Penyesuaian seringkali dibuat untuk beralih dari metode penghapusan spesifik ke beberapa jenis metode penyisihan. Sebagai contoh, asumsikan bahwa Hurley Enterprises telah mengakui beban piutang tak tertagih ketika piutang tersebut telah benar-benar menjadi tidak tertagih sebagai berikut :

2011 2012

Dari Penjualan tahun 2011 $ 550 $ 690

Dari Penjualan tahun 2012 700

Hurley mengestimasi bahwa tambahan sebesar $ 1,400 akan dihapuskan pada tahun 2013, dimana yang $ 300 berasal dari penjualan tahun 2011 dan $ 1,100 dari penjualan tahun 2012. Ayat jurnal per 31 Desember 2012, dengan mengasumsikan bahwa pembukuan belum ditutup untuk tahun 2012 adalah :

Beban Piutang TakTertagih 410 ͣ

Laba Ditahan 990 ͣ

Penyisihan Piutang Tak Tertagih 1,400

Perhitungan :

ͣ

Penyisihan Piutang Tak Tertagih – tambahan $ 300 untuk penjualan thun 2011 dan $ 1,100 untuk penjualan tahun 2012.

Saldo Piutang Tak Tertagih dan Laba Ditahan :

2011 2012

Piutang tak tertagih yang dibebankan $ 1,240* $ 700

Tambahan piutang tak tertagih yang diantisipasi pada tahun 2013 300 1,100

Beban piutang tak tertagih yang benar 1,540 1,800

Beban yang diakui untuk setiap periode berjalan (550) (1,390)

Penyesuaian piutang tak tertagih $ 990 $ 410..

*$ 550 + $ 690 = $ 1,240

Jika pembukuan telah ditutup untuk tahun 2012, ayat jurnalnya adalah :

Laba Ditahan 1,400

ILUSTRASI KOMPREHENSIF : BERBAGAI KESALAHAN

Dalam beberapa situasi terjadi kombinasi kesalahan. Sehingga, perusahaan harus menyediakan neraca lajur atau kertas kerja untuk memfasilitasi analisis. Masalah berikut mendemonstrasikan penggunaan neraca lajur atau kertas kerja. Mekanisme pembuatan neraca lajur atau kertas kerja harus dengan jelas dilihat dari format solusi. Laporan laba-rugi Hudson Company untuk tahun yang berakhir 31 Desember 2010, 2011, dan 2012, mengindikasikan laba bersih berikut :

2010 € 17,400 2011 20,200 2012 11,300

Pemeriksaan atas catatan akuntansi Hudson Company untuk tahun-tahun tersebut mengindikasikan bahwa beberapa kesalahan telah dilakukan dalam mendapatkan jumlah laba bersih yang dilaporkan. Kesalahan-kesalahan yang ditemukan adalah sebagai berikut :

1. Upah yang diperoleh para pekerja tetapi belum dibayarkan pada tanggal 31 Desember secara konsisten diabaikan dari catatan. Jumlah yang diabaikan itu adalah :

31 Desember 2010 € 1,000 31 Desember 2011 € 1,400 31 Desember 2012 € 1,600

Jumlah ini dicatat sebagai beban ketika dibayarkan pada tahun berikutnya, yaitu ketika upah itu diperoleh.

2. Perusahaan menyatakan persediaan barang dagang terlalu tinggi pada 31 Desember 2010, sebesar €1,900 sebagai akibat dari kesalahan-kesalahan yang dilakukan dalam penjumlahan ke samping dan ke bawah pada kartu persediaan.

3. Pada 31 Desember 2011, Hudson telah membebankan asuransi yang belum jatuh tempo sebesar €1,200, yang berlaku untuk tahun 2012.

4. Perusahaan tidak mencatat piutang bunga sebesar € 240 pada 31 Desember 2011.

5. Pada 2 Januari 2011, Hudson menjual seperangkat peralatan seharga € 1,800 dengan biaya € 3,900. Pada tanggal penjualan, akkumulasi penyusutan peralatan sebesar € 2,400. Perusahaan mencatat kas yang diterima sebagai Pendapatan Lain-Lain pada 2011. Selain itu, perusahaan tetap melanjutkan mencatat penyusutan atas peralatan baik di tahun 2011 maupun 2012 dengan tarif 10% dari biaya atau harga pokok.

Langkah pertama dalam mempersiapkan neraca lajur atau kertas kerja adalah dengan membuat daftar yang menunjukan jumlah laba bersih yang benar untuk tahun-tahun yang berakhir pada 31 Desember 2010, 2011 dan 2012. Setiap koreksi atas jumlah yang dilaporkan sebelumnya diberi label dengan jelas. Langkah

selanjutnya adalah mengindikasikan akun neraca yang terpengaruh per 31 Desember 2012. Berikut ini adalah neraca lajur atau kertas kerja yang lengkap untuk Hudson Company :

HUDSON COMPANY

Kertas Kerja untuk Mengoreksi Kesalahan Laba dan Neraca

Keterangan Analisis Kertas Kerja atas Perubahan Laba Koreksi Neraca per 31 Des. 2012

2010 2011 2012 Total Debet Kredit Akun

Laba Bersih seperti

yang Dilaporkan € 17,400 € 20,200 € 11,300 € 48,900 Upah yang Belum

Dibayarkan, 31/12/2010

(1,000) 1,000

-0-Upah yang Belum Dibayarkan, 31/12/2011

(1,400) 1,400

-0-Upah yang Belum Dibayarkan, 31/12/2012 (1,600) (1,600) € 1,600 Hutang Upah Persediaan Dilaporkan Terlalu Tinggi, 31/12/2010 (1,900) 1,900 -0-Asuransi yang Belum Jatuh Tempo, 31/12/2011 1,200 (1,200) -0-Piutang Bunga, 31/12/2011 240 (240)

-0-Koreksi Ayat Jurnal untuk Penjualan Peralatan, 2/1/2011 ͣ (1,500) (1,500) € 2,400 3900 Dr. Akumulasi Penyusutan Cr. Mesin Kelebihan Pembebanan Penyusutan, 2011 390 390 390 Akumulasi Penyusutan Kelebihan Pembebanan Penyusutan, 2012 390 390 390 Akumulasi Penyusutan Laba Bersih yang

Ayat jurnal koreksi jika pembukuan belum ditutup per 31 Desember 2012 adalah : Laba Ditahan

Beban Upah

(Untuk mengoreksi pembebanan yang tidak tepat atas Beban Upah Tahun 2012)

1,400

1,400 Beban Upah

Hutang Upah

(Untuk mencatat Beban Upah yang tepat pada tahun 2012)

1,600

1,600 Beban Asuransi

Laba Ditahan

(Untuk mencatat Beban Asuransi yang tepat pada tahun 2012)

1,200

1,200 Pendapatan Bunga

Laba Ditahan

(Mengoreksi kredit tidak tepat ke Pendapatan Bunga 2012)

240

240 Laba Ditahan

Akumulasi Penyusutan Mesin

(Untuk mencatat penghapusan mesin pada tahun 2011 dan penyesuaian Laba Ditahan)

1,500 2,400 3,900 Akumulasi Penyusutan Beban Penyusutan Laba Ditahan

(Untuk mengoreksi pembebanan yang tidak tepat atas beban penyusutan tahun 2011 dan 2012)

780

390 390 Jika pembukuan telah ditutup untuk tahun 2012, maka ayat jurnal koreksinya adalah sebagai berikut:

Laba Ditahan Hutang Upah

(Untuk mencatat beban upah yang tepat pada tahun 2012)

1,600

1,600 Laba Ditahan

Akumulasi Penyusutan Mesin

(Untuk mencatat penghapusan mesin pada tahun 2011 dan penyesuaian Laba Ditahan)

1,500 2,400

3,900

Akumulasi Penyusutan Laba Ditahan

(Untuk mengoreksi pembebanan yang tidak tepat atas beban penyusutan tahun 2011 dan 2012)

780

780

PENYUSUNAN LAPORAN KEUANGAN DENGAN KOREKSI

KESALAHAN

Koreksi kesalahan harus disajikan pada laporan keuangan komparatif. Situasi berikut ini mengilustrasikan bagaimana laporan keuangan tahun-tahun tertentu dinyatakan kembali dengan banyak kesalahan yang berbeda. Dick & Wally’s Outlet merupakan sebuah gerai eceran kecil di kota Holiday. Karena kurangnya keahlian di bidang akuntansi, perusahaan tidak membuat catatan yang memadai, dan berbagai kesalahan terjadi dalam pencatatan informasi akuntansi. Kesalahan-kesalahan itu adalah sebagai berikut :

1. Petugas pembukuan secara tidak sengaja lalai mencatat penerimaan kas sebesar $ 1,000 atas penjualan barang dagangan di tahun 2012.

2. Beban upah akrual pada akhir tahun 2011 adalah $ 2,500; sementara pada akhir tahun 2012, $3,200. Perusahaan tidak mengakrualkan beban upah; semua upah dibebankan ke Beban Administrasi.

3. Tidak ada penyisihan yang ditetapkan untuk mengestimasi piutang tak tertagih. Dick and Wally memutuskan untuk menetapkan penyisihan guna mengestimasi kemungkinan kerugian per 31 Desember 2012 atas piutang tahun 2011 sebesar $ 700, dan atas piutang tahun 2012 sebesar $ 1,500. Perusahaan itu juga telah memutuskan untuk mengoreksi pembebanan terhadap setiap tahun agar bisa memperlihatkan kerugian (aktual dan estimasi) yang berkaitan dengan penjualan tahun berjalan. Piutang usaha yang telah dihapuskan ke beban piutang tak tertagih (beban penjualan) adalah sebagai berikut :

2011 2012

Piutang tahun 2011 $ 400 $ 2,000

Piutang tahun 2012 1,600

4. Asuransi yang belum jatuh tempo yang belum dicatat pada akhir tahun 2011 adalh $ 600, dan pada akhir tahun 2012 adalah $ 400. Semua asuransi telah dibebankan ke Beban Administrasi.

5. Hutang usaha sebesar $ 6000 telah menjadi wesel bayar.

6. Selama tahun 2011, sebuah aktiva yang berharga pokok $ 10,000 dan memiliki nilai buku $ 4,000 dijual seharga $ 7,000. Pada saat penjualan Kas didebet dan Pendapatan Lain-Lain dikredit sebesar $7000. 7. Sebagai akibat dari transaksi terakhir, perusahaan menyatakan terlalu tinggi beban penyusutan (beban

administrasi) tahun 2011 sebesar $ 800 dan tahun 2012 sebesar $ 1,200.

Ilustrasi berikut ini mempresentasikan neraca lajur yang dimulai dengan neraca saldo yang belum disesuaikan dari Dick & Wally’s Outlet. Ayat jurnal koreksi dan dampaknya terhadap laporan keuangan dapat ditentukan dengn memeriksa neraca lajur tersebut.

Neraca Saldo yang

Belum Disesuaikan Penyesuaian

Laporan Laba Rugi yang Telah

Disesuaikan

Neraca yang Telah Disesuaikan

Debet Kredit Debet Kredit Debet Kredit Debet Kredit

Kas 3,100 (1) 1,000 4,100

Piutang Usaha 17,600 17,600

Wesel Tagih 8,500 8,500

Persediaan 34,000 34,000

Properti, Pabrik dan

Peralatan 112,000 (6) 10,000 ͣ 102,000

Penyusutan (7) 2,000 Investasi 24,300 24,300 Hutang Usaha 14,500 (5) 6,000 8,500 Wesel Bayar 10,000 (5) 6,000 16,000 Modal Saham 43,500 43,500 Laba Ditahan 20,000 (3) (6) (2) 2,700ᵇ 4,000 ͣ 2,500 (4) (7) 600 800 12,200 Penjualan 94,000 (1) 1,000 95,000 Harga Pokok Penjualan 21,000 21,000 Beban Penjualan 22,000 (3) 500ᵇ 21,500 Beban Administrasi 23,000 (2) (4) 700 600 (4) (7) 400 1,200 22,700 Total 265,500 265,500 Hutang Upah (2) 3,200 Penyisihan Piutang Tak Tertagih (3) 2,200ᵇ 3,200 Asuransi yang Belum Jatuh Tempo (4) 400 400 Laba Bersih 29.800 29,800 Total 25,900 25,900 95,000 95,000 190,900 190,900 Perhitungan Mesin ͣ Hasil penjualan $ 7,000 Nilai buku mesin 4,000 Keuntungan penjualan 3,000 Laba yang dikredit 7,000 Penyesuaian laba ditahan $ 4,000

Piutang Tak Tertagih ᵇ

Piutang Tak Tertagih yang dibebankan

Tambahan Piutang Tak Tertagih yang diantisipasi

Pembebanan yang saat ini dilakukan Penyisihan Piutang Tak Tertagih

2011 $ 2,400 700 3,100 (400) $ 2,700 2012 $ 1,600 1,500 3,100 (3,600) $ (500)