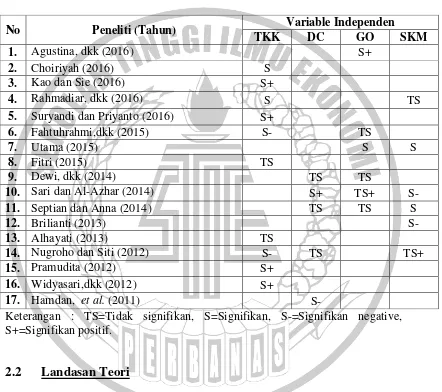

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu - PENGARUH TINGKAT KESULITAN KEUANGAN, STRUKTUR KEPEMILIKAN MANAJERIAL, GROWTH OPPORTUNITIES DAN DEBT COVENANT TERHADAP KONSERVATISME AKUNTANSI (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di BEI) - Per

Bebas

33

0

0

Teks penuh

(2)

(3)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(28)

(30)

(31)

(32)

(33)

Gambar

Dokumen terkait

Tabel Pengujian menu Daftar Materi Bahasa Jepang digunakan untuk mengetahui apakah meu Daftar Materi Bahasa Jepang yang terdapat dalam aplikasi ini dapat berfungsi dengan

It is possible to set preferences in the Current Directory window using the Preferences option from the File menu (Figure 1-31 ).. This gives you the Current Directory Preferences

Setelah diberi layanan konseling kelompok dengan teknik assertive pada siklus I pengurangan konsumsi rokok siswa meningkat dari skor 29,1 dan persentase 58,4% menjadi

Brebes, di perdesaan ada yang menggunakan sistem perpipaan tertutup hingga hidran umum, bahkan sampai dengan sambungan rumah (Program PAMSIMAS), adapula dengan

Selain itu penelitian ini juga membuktikan bahwa kompetensi, independensi, akuntabilitas, motivasi, fee audit secara parsial mempengaruhi kualitas audit,

Pengambilan gambar dilakukan dengan menggunakan 2 kamera, 1 buah kamera handycam yang tidak bergerak, 1 buah kamera DSLR bergerak untuk gambar close up host

bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima

Hasil wawancara dengan Bapak Syarifuddin, Selaku Kepala Dinas Sosial Kota Binjai, Senin 08 Juli 2019 Jam 09.30.. Memfasilitas keinginan, minat dan bakat yang terpendam bagi