BAB II

TINJAUAN PUSTAKA 2.1 Harga Saham

2.1.1 Definisi Harga Saham

Persoalan mendasar bagi setiap investor di pasar modal adalah bagaimana menentukan harga saham yang seharusnya serta melakukan peramalan

(forecasting) terhadap perubahan harga saham pada masa yang akan datang

sehingga dapat dijadikan dasar untuk melakukan investasi. Ada beberapa konsep dasar nilai atau harga saham yang akan dibahas disini, yaitu nilai buku per lembar saham, harga pasar, harga teoritis/intrinsic value, dan harga nominal. Nilai buku per lembar saham adalah nilai kekayaan bersih ekonomis dibagi dengan jumlah lembar saham biasa yang beredar. Kekayaan bersih ekonomis merupakan selisih total aktiva dengan total kewajiban. Harga pasar adalah harga yang terbentuk di pasar jual beli saham. Harga teoritis adalah harga saham yang seharusnya terjadi, sedangkan harga nominal adalah harga yang tercantum pada saham biasa.

Menurut Darmadji dan Fachruddin (dalam Syaidati, 35:2009), harga saham terdiri dari beberapa bagian yang masing-masing mempunyai fungsi sendiri yaitu:

1. Previous price menunjukkan harga pada penutupan hari sebelumnya.

2. Open atau opening price menunjukkan harga saham pertama kali pada saat pembukaan sesi I perdagangan.

3. Low atau lowest price menunjukkan harga terendah atas suatu saham

4. Last price menunjukkan harga terakhir yang terjadi atas suatu saham.

5. Change menunjukkan selisih antara harga pembukaan dengan harga

yang terakhir terjadi.

6. Close atau closing price menunjukkan harga penutupan suatu saham.

2.1.2 Valuasi Harga Saham.

Analisis saham bertujuan untuk menaksir nilai intrinsik(intrinsic

value) suatu saham, dan kemudian membandingkannya dengan harga pasar saat

ini (current market price) saham tersebut. Nilai intrinsik (NI) menunjukan present

value arus kas yang diharapkan dari saham tersebut. Pedoman yang digunakan

untuk menentukan harga saham adalah sebagai berikut:

a. Apabila NI lebih besar dari harga pasar saat ini maka saham tersebut dinilai harganya terlalu rendah (undervalued), sehingga saham tersebut harus dibeli atau dipertahankan jika sudah dimiliki;

b. Apabila NI lebih kecil dari harga pasar saat ini, maka saham tersebut dinyatakan harganya terlalu mahal (overvalued). Saham yang dalam kondisi seperti ini harus segera dijual;

2.1.3 Pendekatan Penilaian Saham

Untuk menentukan harga saham diperlukan adanya suatu model perhitungan yang bisa dipergunakan untuk memilih saham mana seharusnya dimasukkan dalam portofolio. Model perhitungan merupakan suatu mekanisme untuk mengubah serangkaian variabel perusahaan (misalnya penjualan, laba, dan deviden) yang diamati menjadi perkiraan harga saham. Ada beberapa pendekatan untuk menentukan harga saham yaitu:

1. Analisis Fundamental

Dalam analisis ini dinyatakan bahwa, saham memiliki nilai intrinsik tertentu. Analisis ini akan membandingkan nilai intrinsik suatu saham dengan harga pasarnya yaitu dengan dua pendekatan:

a. Pendekatan Deviden

b. Pendekatan Price Earning Ratio (PER)

Pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu. Oleh karena itu, rasio ini menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba perusahaan.

2. Analisis Teknikal

Analisis ini dimulai denga cara memperhatikan perubahan harga suatu saham dari waktu ke waktu. Model analisis ini beranggapan bahwa harga suatu saham akan ditentukan oleh supply dan demand terhadap saham tersebut, sehingga asumsi yang berlaku dalam model analisis ini adalah:

a. Harga pasar saham ditentukan oleh interaksi supply dan demand;

b. Supply dan demand dipengaruhi banyak faktor baik yang rasional

maupun irasional;

c. Perubahan harga saham cenderung mengikuti tren tertentu;

d. Tren tersebut dapat berubah mengikuti pergeseran supply dan demand; e. Pergeseran supply dan demand dapat dideteksi dengan mempelajari

diagram perilaku pasar;

2.1.4 Indeks Harga Saham

Indeks Harga Saham (IHS) merupakan ringkasan dari pengaruh simultan dan kompleks dari berbagai macam variabel yang berpengaruh, terutama tentang kejadian – kejadian ekonomi, bahkan kejadian non ekonomi seperti misalnya sosial, politik, dan keamanan.Dengan demikian IHS juga dapat dijadikan sebagai barometer kesehatan ekonomi suatu negara.

2.2 Economic Value Added

2.2.1 Pengerian Economic Value Added

Pendekatan yang lebih baru dalam penilaian saham adalah dengan menghitung Economic Value Added (EVA) suatu perusahaan. EVA merupakan suatu konsep penilaian kinerja keuangan perusahaan yang dikembangkan oleh Stewart dan Stren yaitu seorang analisis keuangan dari perusahaan Sten Stewart dan Co pada tahun 1993 Sebuah perusahaan konsultan manajemen keuangan di Amerika Serikat. Di Indonesia metode EVA dikenal dengan sebutan metode NITAMI (Nilai Tambah Ekonomi). Konsep EVA membuat perusahaan lebih memfokuskan perhatian ke upaya penciptaan nilai perusahaan dan menilai kinerja keuangan perusahaan secara adil yang diukur dengan mempergunakan ukuran tertimbang (weighted) dari sturktur modal awal yang ada.

Menurut Warsono (2001: 46 ), EVA adalah perbedaan antara laba operasi setelah pajak dengan biaya modalnya. EVA merupakan suatu estimasi laba estimasi laba ekonomis yang benar atas suatu bisnis selama tahun tertentu.

Menurut Tandelilin (2001:195), EVA adalah ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah bagi perusahaan. Asumsinya adalah bahwa jika kinerja manajemen baik/efektif (dilihat dari besarnya nilai tambah yang diberikan), maka akan tercermin pada peningkatan harga saham perusahaan.

Berdasarkan pendapat-pendapat di atas, maka dapat ditarik kesimpulan bahwa EVA merupakan keuntungan operasional setelah pajak, dikurangi biaya modal yang digunakan untuk menilai kinerja perusahaan dengan memperhatikan secara adil harapan-harapan para pemegang saham dan kreditur.

Menurut Utama (dalam Dati, 2009:13 ) penilaian EVA dapat dinyatakan sebagai berikut:

• Apabila EVA > 0, berarti nilai EVA positif yang menunjukkan telah terjadi proses nilai tambah pada perusahaan.

• Apabila EVA = 0 menunjukkan posisi impas atau Break Event Point.

2.2.2 Tujuan dan Perhitungan EVA

EVA memberikan pengukuran yang lebih baik atas nilai tambah yang diberikan perusahaan kepada pemegang saham. Oleh karena itu manajer yang menitikberatkan pada EVA dapat diartikan telah beroperasi pada cara-cara yang konsisten untuk memaksimalkan kemakmuran pemegang saham. Perhitungan

Economic Value Added (EVA) yang diharapkan dapat mendukung penyajian

laporan keuangan diantaranya para investor, kreditur, karyawan, pelanggan, dan pihak-pihak yang berkepentingan lainnya. Ada beberapa pendekatan yang digunakan untuk mengukur EVA, tergantung dari struktur modal dari perusahaan. Apabila dalam struktur modalnya perusahaan hanya menggunakan modal sendiri.

Menurut Tunggal (Dalam Iramani dan Febrian, 2005:3) Terdapat beberapa manfaat EVA bagi suatu perusahaan dalam mengukur kinerja perusahaan :

1. EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri tanpa memerlukan ukuran-ukuran lain baik berupa perbandingan dengan menggunakan perusahaan sejenis atau menganalisis kecenderungan (Trend)

2. Hasil perhitungan EVA mendorong mengalokasikan dana perusahaan untuk investasi dengan biaya modal yang rendah.

Keunggulan :

• Memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban sebagai konsekuensi investasi.

• EVA merupakan alat perusahaan dalam mengukur harapan yang dilihat dari segi ekonomis dalam pengukurannya, yaitu dengan memperhatikan harapan penyandang dana secara adil dimana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar dan bukan pada nilai buku.

• Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian.

• Konsep EVA dapat digunakan sebagai dasar penilain pemberian bonus pada karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat dikatakan bahwa EVA menjalankan Stakeholders

Satisfication Concepts.

• Pengaplikasian EVA yang mudah

Menunjukkan bahwa konsep tersebut merupakan ukuran praktis, mudah dihitung dan mudah digunakan sehingga merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan keputusan bisnis.

Kelemahan EVA

• EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual dan membeli saham tertentu.

2.2.3 Model Economic Value Added (EVA)

Berikut adalah Model Economic Value Added (EVA) :

EVA = NOPAT – Capital charges

NOPAT = Laba rugi usaha setelah bunga – pajak

Capital charges = WACC– Invested capital

WACC = ((D x rd)-(1-tax)+(Exre))

D = 𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝒉𝒉𝒉𝒉𝑻𝑻𝑻𝑻𝒉𝒉𝒉𝒉

𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝒉𝒉𝒉𝒉𝑻𝑻𝑻𝑻𝒉𝒉𝒉𝒉 & 𝒆𝒆𝒆𝒆𝒉𝒉𝒆𝒆𝑻𝑻𝑻𝑻𝒆𝒆x 100%

Cost of debt (rd) = 𝑩𝑩𝒆𝒆𝑩𝑩𝑻𝑻𝒉𝒉𝑩𝑩𝒉𝒉𝒉𝒉𝒉𝒉𝑻𝑻

𝑯𝑯𝒉𝒉𝑻𝑻𝑻𝑻𝒉𝒉𝒉𝒉𝒋𝒋𝑻𝑻𝒉𝒉𝒉𝒉𝒆𝒆𝑻𝑻𝒑𝒑𝑻𝑻𝒉𝒉𝒋𝒋𝑻𝑻𝒉𝒉𝒉𝒉x 100%

Tingkat modal (E) = 𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑬𝑬𝒆𝒆𝒉𝒉𝒆𝒆𝑻𝑻𝑻𝑻𝒆𝒆

𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝒉𝒉𝒉𝒉𝑻𝑻𝑻𝑻𝒉𝒉𝒉𝒉 & 𝒆𝒆𝒆𝒆𝒉𝒉𝒆𝒆𝑻𝑻𝑻𝑻𝒆𝒆 x 100%

Cost of equity (re) = 𝑳𝑳𝑻𝑻𝑩𝑩𝑻𝑻𝑩𝑩𝒆𝒆𝒃𝒃𝒆𝒆𝒆𝒆𝒉𝒉𝒆𝒆𝒆𝒆𝑻𝑻𝒆𝒆𝑻𝑻𝑻𝑻𝒉𝒉𝒑𝒑𝑻𝑻𝒋𝒋𝑻𝑻𝒆𝒆

𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝒆𝒆𝒆𝒆𝒉𝒉𝒆𝒆𝑻𝑻𝑻𝑻𝒆𝒆 x 100% Tingkat pajak (Tax) = 𝑩𝑩𝒆𝒆𝑩𝑩𝑻𝑻𝒉𝒉𝒑𝒑𝑻𝑻𝒋𝒋𝑻𝑻𝒆𝒆

𝑳𝑳𝑻𝑻𝑩𝑩𝑻𝑻𝑩𝑩𝒆𝒆𝒃𝒃𝒆𝒆𝒆𝒆𝒉𝒉𝒆𝒆𝒆𝒆𝑻𝑻𝒆𝒆𝑻𝑻𝑻𝑻𝒉𝒉𝒑𝒑𝑻𝑻𝒋𝒋𝑻𝑻𝒆𝒆 x 100%

Invested Capital = (Total hutang + ekuitas)- hutang jangka pendek

2.3 Rasio Profitabilitas

yang seharusnya mendapat perhatian penting karena untuk dapt melangsungkan hidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan

(profitable). Tanpa adanya keuntungan (Profit), maka akan sulit bagi perusahaan

untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, disamping mellihat laporan keungan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio keuangan. Home dan Wachowics (2005 : 222) menjelaskan rasio profitabilitas adalah ‘’rasio keuangan yang menghubungkan laba dengan penjualan investasi pada perusahaan’’.

Rasio profitabilitas merupakan rasio yang mengukur efektivitas badan usaha dalam menghasilkan laba. Rasio ini menggambarkan kinerja operasional, risiko, dan pengaruh tuas (leverage). Ratio profitabilitas (profitability ratio) terdiri dari dua jenis rasio yang menunjukkan profitabilitas dalam kaitannya dengan penjualan dan rasio yang menunjukan profitabilitas dalam kaitannya dengan investasi.

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (Operating Asset).

Kasmir ( dalam Lumban 2010:3) menyatakan bahwa

Dalam penellitian ini Rasio profitabilitas yang peneliti gunakan dalam menganalisis perubahan harga harga suatu saham adalah GPM (Gross

Profit Margin), NPM (Net Profit Margin), dan ROI (Return on Investment).

2.3.1 Gross Profit Margin (GPM)

GPM digunakan untuk mengukur efisiensi pengendalian harga pokok dan mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Rasio GPM (Gross Profit Margin) menggambarkan efisiensi pengendalian harga pokok atau biaya produksinya.

Rumus yang digunakan sbb: 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾 𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝐿𝐿𝑃𝑃𝐿𝐿𝑃𝑃

2.3.2 Net Profit Margin (NPM)

NPM digunakan untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan.

Rumus yang digunakan sbb: 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿 𝐵𝐵𝑃𝑃𝐾𝐾𝐵𝐵𝐵𝐵 ℎ𝐵𝐵𝑃𝑃𝐾𝐾𝑃𝑃𝑃𝑃𝐿𝐿 ℎ𝑝𝑝𝐿𝐿𝑃𝑃𝐿𝐿𝑝𝑝 𝑇𝑇𝐾𝐾𝐾𝐾𝐿𝐿𝑃𝑃 𝐴𝐴𝑝𝑝𝐾𝐾𝐵𝐵𝐴𝐴𝐿𝐿

Menurut Home dan Wachowicz (dalam Nugraha, 2009:9) mengemukakan bahwa “Net profit margin secara umum digunakan untuk mengukur keuntungan berkenaan dengan peningkatan penjualan, pendapatan bersih dari 1 dollar penjualan”.

Jadi NPM adalah indikator seberapa besar laba bersih dari setiap rupiah pendapatan. Net profit margin yang tinggi tidak hanya sekedar menunjukan kekuatan bisnis tetapi juga semangat yang kuat pihak manajemen untuk melakukan kontrol terhadap biaya. Dengan demikian perusahaan tersebut memiliki efisiensi yang tinggi dan juga berarti menunjukan kemampuan perusahaan untuk menghasilkan laba yang tinggi dari penjualannya.

Rasio margin laba (profit margin) menurut Sofyan (dalam Nugraha 2009:9) merupakan bagian dari rasio profitabilitas dan menunjukan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Margin laba dapat ditulis dalam bentuk rumus sebagai berikut

Marjin Laba (Profit Margin) =

Pendapatan Bersih Penjualan

Lukman Syamsudin (dalam Nugraha, 2009:9) menyatakan bahwa “Net

profit margin adalah merupakan rasio antara laba bersih (Net Profit) yaitu

penjualan sesudah dikurangi dengan seluruh expense termasuk pajak dibandingkan dengan penjualan. Semakin tinggi NPM, semakin baik operasi suatu perusahaan”.

Menurut Bambang Riyanto (dalam Nugraha, 2009:10) net profit

margin diartikan sebagai keuntungan netto per rupiah penjualan. Menurut beliau,

rumus perhitungan net profit margin dapat ditulis sebagai berikut : Net Profit margin = 𝐾𝐾𝑃𝑃𝑃𝑃𝑃𝑃𝐾𝐾𝑃𝑃𝑃𝑃𝑂𝑂𝐿𝐿𝑃𝑃 𝐵𝐵𝑃𝑃𝐾𝐾𝑃𝑃𝑃𝑃𝐿𝐿 ℎ𝑃𝑃𝐿𝐿𝑃𝑃𝐿𝐿𝑝𝑝 (𝐸𝐸𝐴𝐴𝑇𝑇)

𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝐿𝐿𝑃𝑃𝐿𝐿𝑃𝑃 𝑁𝑁𝑃𝑃𝐾𝐾𝐾𝐾

Tidak jauh berbeda dengan definisi para ahli sebelumnya, Helfert (dalam Nugraha, 2009:10) mengartikan bahwa “Net profit margin adalah hubungan antara laba bersih setelah pajak dengan penjualan”. Menurut pendapat beliau net profit margin menunjukan kemampuan manajemen perusahaan sampai cukup berhasil memulihkan harga pokok barang dagang atau jasa, beban operasi (termasuk penyusutan) dan biaya pinjaman. Rasio ini juga menunjukan kemampuan manajemen menyisihkan marjin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya dengan suatu resiko.

Dari pendapat di atas, net profit margin menunjukan seberapa besar imbal jasa atau kompensasi yang sanggup diberikan perusahaan terhadap investor.

2.3.3 ROI (Return on Investment)

ROI digunakan untuk menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang digunakan atau untuk menilai kompensasi keuangan kepada penyediaa pendanaan ekuitas dan utang. Dibawah ini terdapat beberapa pendapat para ahli di bidang ekonomi yang menjelaskan tentang pengertian Return On Invesment (ROI).

Lukman Syamsudin (dalam Rijah, 2009:8) menyatakan bahwa

keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia diperusahaan.” Sedangkan menurut Riyanto (dalam Rijah, 2009:8) menyatakan bahwa “Return On Investment sama dengan laba bersih terhadap total aktiva. Rasio ini mencoba mengukur efektivitas sumber daya perusahaan. Uraian ini khususnya dapat diterapkan dalam mengukur kinerja masing-masing segment atau divisi dari suatu perusahaan.”

Dari pengertian yang telah diuraikan di atas dapat diambil kesimpulan bahwa Return On Investment (ROI) menunjukan seberapa banyak laba bersih yang bisa dihasilkan dari seluruh pemanfaatan kekayaan yang dimiliki perusahaan. Sehingga dipergunakan angka laba setelah pajak dan kekayaan perusahaan.

Analisis rasio Return On Investmen (ROI) dalam analisis keuangan mempunyai arti yang sangat penting karena merupakan salah satu tekhnik analisis yang bersifat menyeluruh (comprehensive). Analisis rasio Return On Investment

(ROI) merupakan teknik analisis yang lazim digunakan untuk mengukur tingkat efektivitas dari keseluruhan operasi perusahaan. Return On Investment (ROI) merupakan salah satu rasio profitabilitas yang mengukur kemampuan perusahaan dengan keseluruhan investasi yang ditanamkan dalam total asset yang digunakan untuk memperoleh keuntungan.

Menurut Riyanto (dalam Rijah, 2009:9) besarnya Return On

Investment (ROI) dapat dihitung berdasarkan rumus sebagai berikut :

Return On Investment =

Net Profit After Tax

Uraian dari rumus diatas adalah:

a. Net Profit After Tax

Merupakan pendapatan bersih hasil usaha yang merupakan suatu pos dalam income statement (laporan rugi laba).

b. Total Assets

Yang termasuk ke dalam total asset adalah keseluruhan assets yang ditanamkan perusahaan dalam kegiatannya, yaitu yang terdiri dari :

Current Assets, yaitu kas dan assets lainnya yang diharapkan dapat

dikonversikan ke dalam kas, dijual atau dikonsumsikan baik dalam satu tahun atau dalam suatu siklus operasi. Adapun yang termasuk dalam

current assets adalah : marketable securities, account receivable,

inventories.

Long Term Investment, umumnya terdiri dari tiga jenis yaitu:

- Investasi dalam saham seperti obligasi, capital stocks atau longterm

notes.

- Investment tanggible fixed assets yang tidak secara langsung

digunakan dalam operasi, seperti misalnya tanah yang dibeli dengan modif spekulasi.

- Investasi dalam dana khusus seperti dana pensiun atau dana perluasan pabrik, juga termasuk disini adalah dana asuransi.

Property, plant equipment, dan intangible assets yaitu terdiri dari

Other Assets yang termasuk dalam klasifikasi ini adalah biaya-biaya yang ditangguhkan (Deffered changes) misalnya : biaya-biaya organisasi yaitu biaya-biaya yang terjadi pada saat pertama berdirinya perusahaan.

2.4 Tinjauan Penelitian Terdahulu

Latar belakang dalam penelitian ini selain dari rasa ingin tahu peneliti tentang pengaruh EVA dan Profitabilitas terhadap harga saham, namun juga ada beberapa faktor lain yaitu adanya penelitian yang sudah dilakukan oleh peneliti terdahulu dengan objek penelitian yang berbeda yang menyebabkan penulis semakin ingin tahu apakah ada perbedaan dari setiap penelitian tersebut.

Berikut ini ada beberapa peneliti terdahulu yang dijelaskan secara singkat dan jelas ke dalam bentuk tabel:

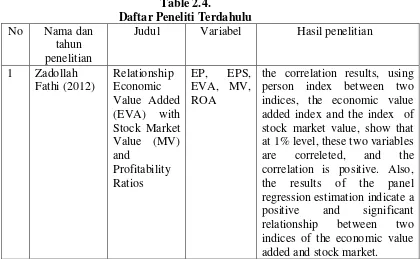

Table 2.4.

Daftar Peneliti Terdahulu No Nama dan

tahun penelitian

Judul Variabel Hasil penelitian

1 Zadollah

2 Widyatmini seluruhnya berpengaruh secara signifikan terhadap harga saham perusahaan, tetapi secara parsial hanya Net Profit

Margin Ratio dan Earning Per

Share yang berpengaruh secara

signifikan terhadap harga saham perusahaan berpengaruh positif terhadap harga saham, sedangkan ROE dan EVA berpengaruh positif terhadap harga saham.

4 Indah

ROA dan EPS berpengaruh Positif dan signifikan terhadap harga saham sedangkan ROE dan NPM tidak berpengaruh signifikan terhadap harga saham peusahaan

sales tidak memiliki pengaruh

yang signifikan terhadap harga saham. Sedangkan return on equity, earning per share,

Basic Earning Power dan

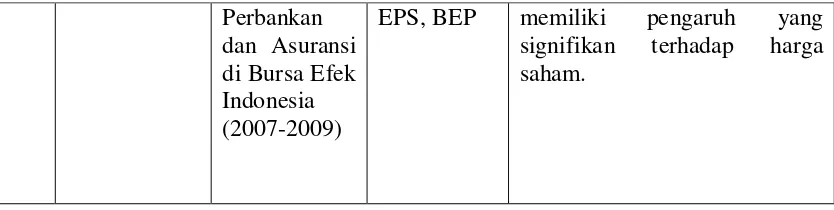

Perbankan dan Asuransi di Bursa Efek Indonesia (2007-2009)

EPS, BEP memiliki pengaruh yang signifikan terhadap harga saham.

2.5 Kerangka Konseptual

Untuk memperjelas kerangka dari penulisan ini maka dibuatlah suatu kerangka konseptual sebagai berikut:

Gambar 2.5 Kerangka Konseptual

Economic Value Added

(𝑋𝑋1)

Gross Profit

Margin (𝑋𝑋2)

Net Profit

Margin (𝑋𝑋3)

Return on Investment (𝑋𝑋4)

2.6 Hipotesis

Hipotesis adalah prediksi tentang fenomena atau dugaan yang akan diuji kebenarannya dengan fakta yang ada (Jogiyanto, 2004:44).