BAB 1 PENDAHULUAN

1.1 Latar Belakang

Prospek pemanfaatan energi baru dan terbarukan (EBT) sangat besar dan

beragam. Berdasarkan data cadangan dan produksi energi terbarukan Indonesia 2007,

(http://www.ebtke.esdm.go.id/energi/...pltmh.html) pemanfaatan EBT baru mencapai

5.921 MW (3,64%) dari total potensi sebesar 162.770 MW. Sementara potensi tenaga air

dilaporkan sebesar 75.000 MW dan dimanfaatkan sebagai PLTA hanya 13,69%. UU No

30 tahun 2009 tentang Ketenagalistrikan pasal 6 ayat 2 mengamanatkan kepada

pemerintah untuk mengutamakan pemanfaatan energi jenis energi yang baru dan

terbarukan, seperti pembangkit listrik tenaga air. Undang–undang ini juga mendorong peran serta badan usaha swasta, koperasi dan swadaya masyarakat untuk berusaha di

bidang penyediaan tenaga listrik.

Berbagai regulasi seperti UU, Permen ESDM, SK Kemen ESDM dan Kepmen

ESDM mendorong keterlibatan swasta dalam penyediaan tenaga listrik. Salah satu

peraturan yang relevan dalam penentuan harga beli oleh PLN terhadap listrik yang

dihasilkan oleh pihak swasta adalah Permen ESDM 269-12/26/600.3/2008 tentang Biaya

Pokok Penyediaan PLN. Dalam Permen tersebut dinyatakan bahwa harga beli oleh PLN

disebut sebagai biaya pokok penyediaan (BPP) yang besarannya disesuaikan berdasarkan

sub sistem wilayah dan jenis tegangannya. Sebagai contoh untuk tegangan menengah

wilayah Jawa Barat dan Banten adalah Rp 853,-/kWh dan untuk Sumatera Utara adalah

Rp 1.984,-/kWh. BPP ini kemudian dikali dengan 0,8 untuk mendapat harga pokok

pembelian (HPP) oleh PLN. Peraturan ini mengalami beberapa kali revisi sampai dengan

Permen ESDM no.4 tahun 2012 tentang harga pembelian tenaga listrik. HPP untuk

tegangan menengah adalah Rp 656,-/kWh x F, di mana F adalah faktor insentif yang

digolongkan berdasarkan wilayah. Wilayah Jawa dan Bali F=1, sedangkan Sumatera dan

RUPTL atau Rencana Umum Penyediaan Tenaga Listrik untuk tahun 2010-2019

disahkan dengan keluarnya SK Menteri ESDM no.2026.K/20/MEM/2010. RUPTL

memproyeksi pertumbuhan listrik nasional sekitar 9,2%/tahun atau rerata sekitar 5000

MW/tahun, sementara untuk pembangkit Jawa-Bali pertumbuhannya sekitar 8,9%/tahun.

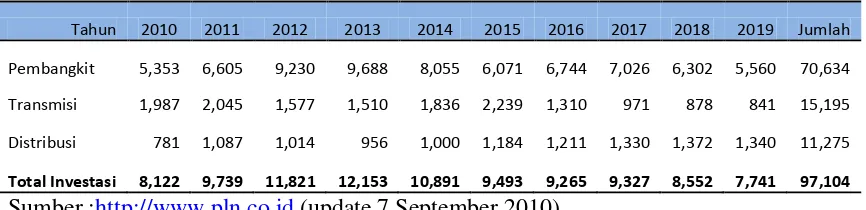

Perkiraan kebutuhan investasi berkisar US$ 9,7 milyar/tahun dengan harapan keterlibatan

sektor swasta sebesar 42% nya (Tabel 1.1). Berdasarkan RUPTL tersebut keterlibatan

kontraktor listrik swasta direncanakan akan membangun sejumlah pembangkit.

Pembangkit yang direncanakan akan dibangun yakni Pembangkit listrik tenaga uap

(PLTU) 16.276 MW, pembangkit listrik tenaga panas bumi (PLTP) 5.415 MW,

pembangkit listrik tenaga gas uap (PLTGU) 550 MW, pembangkit listrik tenaga gas

(PLTG) 100 MW, pembangkit listrik tenaga diesel (PLTD) 22 MW, pembangkit listrik

tenaga air (PLTA) 962 MW, dan pembangkit listrik tenaga mini dan mikro hydro

(PLTMH) 201 MW (http://www.esdm.go.id/...ruptl-2010-2019.html). RUPTL jelas

mempertegas peran swasta dalam pembangunan infrastruktur pembangkit listrik.

Tabel 1.1 Rencana Umum Penyediaan Tenaga Listrik (RUPTL)

Sumber :http://www.pln.co.id(update 7 September 2010)

Investasi infrastruktur sering disamakan dengan investasi yang padat modal

(capital intensive) dengan laju pemulihan (rate of recovery) investasi yang lambat dan

berjangka panjang. Selama masa investasi, investor harus siap menerima resiko dengan

kondisi yang senantiasa berubah sepanjang siklus hidup proyek. Pembangkit listrik mini

hidro (selanjutnya disingkat PLTM) adalah pembangkit listrik tenaga air dengan daya 1

MW s/d 10 MW dan merupakan salah satu infrastruktur sektor energi terbarukan. Pada

SK Men ESDM no.2026.K/20/MEM/2010 dan Perpres no.13 tahun 2010 tentang KPS Perkiraan investasi yang dibutuhkan (dalam Milyar US$)

Tahun 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Jumlah

Pembangkit 5,353 6,605 9,230 9,688 8,055 6,071 6,744 7,026 6,302 5,560 70,634

Transmisi 1,987 2,045 1,577 1,510 1,836 2,239 1,310 971 878 841 15,195

Distribusi 781 1,087 1,014 956 1,000 1,184 1,211 1,330 1,372 1,340 11,275

(Kerjasama Pemerintah dan Swasta) dapat menjadi dasar sektor pembangkit listrik skala

kecil dan menengah swasta tentang kepastian investasi.

Setiap proyek infrastruktur mempunyai analisis finansial sebelum memulai

pembangunan. Analisis investasi yang ada secara umum tidak memperhitungkan

beberapa resiko secara mendetail, terutama karena sebagian dana pembangunan

memanfaatkan pinjaman pihak ketiga. Analisis finansial yang ada umumnya

menyamaratakan tingkat suku bunga pinjaman sebagai discount rate dan kurang

memperhitungkan tingkat resiko. Padahal sektor infrasruktur dapat dikatakan atraktif

tergantung pada sesuai atau tidaknya resiko yang timbul dibanding dengan pengembalian

yang diharapkan.

Model NPV at risk yang dikembangkan oleh Ye dan Tiong (2000) merupakan

salah satu model penilaian kelayakan investasi yang didasarkan pada kondisi

ketidakpastian. Model ini menggabungkan unsur risiko dan pengembalian dalam

penilaian investasi. Prinsip dasar model ini adalah memperkenalkan adanya risiko dan

ketidakpastian pada cash flow melalui analisis stokastik. Model yang diperkenalkan oleh

Ye dan Tiong menghitung cash flow sebelum pajak, tetapi pada penelitian ini, cash flow

dihitung setelah pajak dan depresiasi untuk lebih sesuai dengan kenyataan.

1.2 Rumusan Masalah

Keterlibatan sektor swasta ke dalam sektor infrastruktur bukanlah hal yang

mudah, karena investasi di bidang infrastruktur adalah investasi yang padat modal dengan

laju pemulihan (rate of recovery) investasi yang lambat dan berjangka panjang. Selama

masa investasi, investor harus siap menerima resiko dengan kondisi yang senantiasa

berubah sepanjang siklus hidup proyek. Peraturan perundangan yang dikeluarkan

pemerintah menjadi salah satu jaminan bagi pihak swata untuk kepastian usaha di bidang

pembangkit listik.

Pada studi ini, perhitungan kelayakan investasi PLTM secara finansial dengan

metode yang lazim seperti NPV, IRR akan dibandingkan dengan NPV at risk. Metode ini

akan menganalisa profit dengan resiko yang ditinjau dari sisi finansial pada tingkat

yang lebih lengkap untuk dapat menjadi bahan pertimbangan dalam mengambil

keputusan.

1.3 Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah menggunakan metode NPV at Risk dengan beberapa

estimasi faktor resiko dalam analisa investasi PLTM yang diusulkan pihak swasta yakni

PT. Bukaka Teknik Utama di Cikidang, Lebak, Banten.

Tujuan penelitian ini adalah:

1. Menganalisis kelayakan investasi PLTM dengan perhitungan yang lazim yakni

NPV dan IRR.

2. Menganalisis kelayakan investasi PLTM dengan metode NPV at risk.

3. Membandingkan kelayakan investasi PLTM antara NPV dan IRR dengan metode

determenistik dengan NPV at risk pada debit andalan 60%, 70% dan 80%.

1.4 Metode Penelitian dan Pembatasan Masalah

Data sekunder yang digunakan dalam studi ini adalah data-data teknis meliputi

debit andalan, tinggi jatuh dan data proyek pembangkit secara umum. Data sekunder

lainnya adalah data inflasi, suku bunga, suku bunga dasar kredit dan lainnya yang dapat

mempengaruhi cash flow. Setelah itu arus kas masuk dihitung sesuai daya yang

dihasilkan dan tarif yang disetujui. Estimasi untuk perhitungan ada yang sesuai dengan

yang sudah ditetapkan oleh perusahaan. Sementara asumsi lainnya (beta, tingkat suku

bunga pinjaman dan penambahan biaya konstruksi), di mana tidak ada pada data

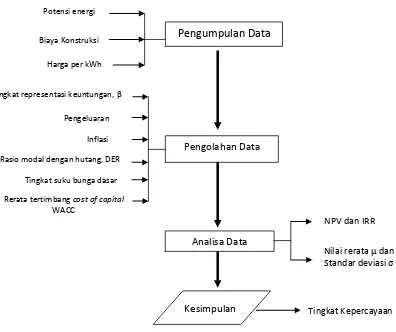

perusahaan, ditetapkan berdasarkan penelitian lain yang dianggap relevan. Gambar 1.1

secara garis besar menggambarkan tahap penelitian yang dilaksanakan.

Data-data beserta asumsi yang ada kemudian diolah dengan metode perhitungan

finansial yang umum, yakni NPV dan IRR. Langkah selanjutnya adalah menetapkan

faktor resiko yang akan dihitung. Faktor resiko finansial secara global dan asumsi

besaran utang beserta asumsi finansial lainnya (free risk rate dan β premium) akan

tercermin pada perhitungan CAPM dan WACC. Setelah itu faktor-faktor resiko yang ada

metode Monte Carlo dengan menggunakan software Risk 5.5. Hasil dari metode ini

kemudian disandingkan.

Gambar 1.1 Bagan alir metode penelitian

Pembatasan masalah dilakukan mengingat luasnya cakupan masalah dan faktor

resiko agar penelitian ini lebih fokus dan sesuai dengan asumsi serta parameter yang

ditetapkan. Adapun pembatasan tersebut adalah:

1. Masalah sosial, hukum dan ketetapan serta masalah lingkungan tidak dibahas

dalam penelitian ini.

2. Debit andalan yang diperhitungkan ada 3, yakni 60%,70%, dan 80%, sedangkan

yang akan dibahas lebih lanjut adalah debit andalan 70% dan 80%. Hal ini sesuai

dengan perencanaan oleh perusahaan terkait.

Pengumpulan Data

Potensi energi

Biaya Konstruksi

Harga per kWh

Pengolahan Data Tingkat representasi keuntungan, β

Pengeluaran

Inflasi

Rasio modal dengan hutang, DER

Tingkat suku bunga dasar

Rerata tertimbang cost of capital

WACC

Kesimpulan Tingkat Kepercayaan

Nilai rerata μ dan Standar deviasi σ

Analisa Data

3. Asumsi dan parameter yang diambil (di luar yang dibuat perusahaan) merupakan

inisiatif peneliti berdasarkan penelitian terkait lainnya. Hal ini berkaitan dengan

keterbatasan dan sulitnya mencari data parameter yang betul-betul sesuai dengan

kondisi sesungguhnya.

4. Biaya pengendapan (sunk cost) dan kerugian yang ditimbulkan akibat penundaan

atau keterlambatan proyek (opportunity cost) tidak dihitung sebagai beban atau

dimasukkan ke dalam perhitungan kelayakan finansial proyek. Hal ini dilakukan

dengan pandangan bahwa arus kas masuk dihitung setelah proyek mulai berjalan,

karena keterlambatan proyek dianggap hanya berpengaruh terhadap eskalasi

kenaikan biaya investasi dan IDC (interest during construction) atau bunga

selama masa konstruksi.

1.5 Sistematika Penulisan

Metode penulisan dibagi dalam 5 (lima) tahap pembahasan yang masing-masing

merupakan bab yang berbeda tetapi saling berkaitan satu dengan lainnya. Bab-bab

tersebut adalah:

Bab I, Pendahuluan, berisi tentang latar belakang dari dilakukannya penelitian ini.

Rumusan masalah dilakukan dengan mempersempit masalah agar lebih fokus pada apa

yang hendak dicapai pada penelitian ini, yang kemudian dirangkum pada maksud dan

tujuan yang akan dicapai. Cara pencapaian tersebut dapat dilihat pada metodologi

penelitian dengan membatasi masalah yang dibahas. Sistematika penulisan dilakukan

pada penelitian tesis ini.

Bab II, Tinjauan Pustaka, berisi mengenai dasar dari teori dan cara yang dipakai

dalam penelitian ini berdasarkan beberapa penelitian sebelumnya. Penelitian tentang

potensi pembangkit listrik tenaga mini hidro (PLTM) khususnya di lokasi tujuan.

Perhitungan daya yang dihasilkan oleh PLTM per tahunnya ini berdasarkan data dan

estimasi. Perhitungan daya ini kemudian menjadi data untuk menghitung biaya

pembangunan dan penghasilan pembangkit listrik dengan tambahan data dan estimasi

yang berisi defenisi dan juga mengenai discount cash flow (DCF). Kemudian perhitungan

dilakukan dengan metode determenistik yang sudah lazim, yakni NPV dan IRR yang lalu

dilanjutkan dengan metoda yang akan dianalisa pada penelitian ini, yakni NPV at risk.

NPV at risk ini menggunakan software untuk simulasi Monte Carlo yang akan

menghasilkan selang kepercayaan dalam bentuk kurva distribusi normal. Hal mengenai

distribusi probabilitas ini kemudian menjadi sub topik terakhir pada bab ini.

Bab III, Metodologi penelitian, berisi tentang tahapan pengambilan data dan

identifikasi faktor resiko. Metode serta estimasi untuk perhitungan CAPM dan WACC

merupakan langkah selanjutnya untuk kemudian dilakukan model cash flow. Simulasi

Monte Carlo dilakukan dengan software @ Risk dengan data dan perhitungan yang ada,

yang kemudian akan menghasilkan nilai pada tingkat kepercayaan yang dicapai.

Bab IV, Perhitungan dan Pembahasan, dimulai tentang hal yang umum mengenai

energi terbarukan, lalu kemudian menghitung daya listrik. Perhitungan dilanjutkan

dengan menghitung pendapatan serta biaya total investasi. Analisis finansial dimulai

dengan metode determenistik lalu dengan data, asumsi serta estimasi yang ada, maka

berturut – turut dilakukan penetapan discount rate, serta perhitungan CAPM dan WACC. Langkah berikutnya adalah dengan metode NPV at risk yang selanjutnya akan

menghasilkan tingkat kepercayaan tertentu. Perbandingan perhitungan tingkat

kepercayaan dan NPV diperoleh dengan perhitungan manual dengan tabel distribusi

maupun dengan Matlab.

Bab V, Kesimpulan dan Saran, tentang hasil dari penelitian ini. Kesimpulan

berupa hasil dan kendala dari penelitian ini, sementara saran berupa data dan hasil