PENGARUH KECERDASAN EMOSIONAL, KECERDASAN INTELEKTUAL, KECERDASAN SPIRITUAL DAN KECERDASAN SOSIAL TERHADAP TINGKAT

PEMAHAMAN AKUNTANSI DENGAN MINAT SEBAGAI PEMODERASI

Gusviartina Dwi I. 1) Rispantyo 2) Djoko Kristianto 3)

1, 2, 3) Program Studi Akuntansi Fakultas Ekonomi Universitas Slamet Riyadi Surakarta

e-mail: 1) [email protected]

2) [email protected] 3) [email protected]

ABSTRACT

This research aims to analyze the significance of the influence of emotional intelligence, intellectual intelligence, spiritual intelligence and social intelligence pegged to the level of understanding of accounting and analyzing students interest to moderate each intelligence against the level of understanding of accountancy Faculty of Economics University of the Slamet Riyadi. This research is a survey of the student population with faculty of Economics University of Surakarta Slamet Riyadi Accounting Courses force 2012 by sampling techniques using a purposive sampling methods i.e. type selection of samples are not random and the number of samples 51 students. Engineering data collection using the questionnaire. Data analysis techniques using a classic assumption test, multiple linear regression analysis, test F, t-test, the coefficient of determination, the absolute difference in the value of the test. The research results obtained the conclusion that emotional intelligence, intellectual intelligence, spiritual intelligence, social intelligence and significant effect against the level of understanding of regression coefficient marked with the accounting positively so that the ever increasing the intelligence of the students then can increase understanding of accounting. Variable interest students do not moderate the influence of variables against accounting understanding emotional intelligence. Student interest in moderating variables influence the intellectual quotient of variables against the understanding of accounting. Variable interest students do not moderate the influence of variable spiritual intelligence against the understanding of accounting. Variable interest students do not moderate the influence of social intelligence pegged to variable understanding of accounting.

Keywords: emotional intelligence, intellectual intelligence, spiritual intelligence, social intelligence, interests and understanding of accounting student

PENDAHULUAN

kehidupannya bermasyarakat atau dengan kata lain dapat dipraktikkan di dunia kerja. Pendidikan akuntansi setidaknya harus dapat mempersiapkan peserta didik untuk memulai dan mengembangkan keanekaragaman karier profesional dalam bidang akuntansi.

Lulusan program studi akuntansi tersebut dari berbagai perguruan tinggi saat ini dituntut untuk memiliki kemampuan dalam pemahaman ilmu akuntansi. Berkembangnya teknologi sekarang ini seperti internet, komputerisasi dan sebagainya sangat memudahkan seorang mahasiswa dalam mengembangkan ilmu pengetahuannya. Namun, teknologi yang semakin berkembang tersebut bukanlah jaminan bagi dunia pendidikan untuk berhasil dan mencapai hasil yang maksimal. Salah satu faktor yang mendukung keberhasilan program studi akuntansi adalah sikap dan mental mahasiswa dalam mengembangkan kepribadiannya yang dituntut memiliki kemampuan dalam pemahaman ilmu akuntansi, sehingga memiliki nilai tambah dalam persaingan di dunia kerja (Herli, Kamaliah & Silvi: 2014).

Untuk dapat menghasilkan lulusan yang berkualitas maka perguruan tinggi harus terus meningkatkan kualitas pada sistem pendidikannya seperti penyesuaian dan pengembangan kurikulum yang sejalan dengan perkembangan ekonomi dan bisnis. Hal ini mendasar pemikiran akan perlunya dalam meningkatkan kecerdasan emosional, kecerdasan intelektual, kecerdasan spiritual dan kecerdasan sosial.

Yeung (dalam Masyitah, 2014) menyebutkan “kecerdasan emosional adalah kemampuan untuk mengidentifikasi, memahami dan mengelola suasana hati dan perasaan, baik yang ada pada diri kita maupun orang lain”. Kecerdasan emosional ini mampu melatih kemampuan untuk mengelola perasaannya, kemampuan untuk memotivasi dirinya, kesanggupan untuk tegar dalam menghadapi frustasi, kesanggupan mengendalikan dorongan dan menunda kepuasaan sesaat, mengatur suasana hati yang reaktif, serta mampu berempati dan bekerjasama dengan orang lain. Kecerdasan ini yang mendukung seseorang mahasiswa dalam mencapai tujuan dan cita-citanya. Herli, Kamaliah dan Silvi (2014) menemukan bahwa secara simultan dan parsial kecerdasan emosional berpengaruh terhadap pemahaman akuntansi namun penelitian Parauba (2014) kecerdasan emosional tidak berpengaruh secara signifikan dan tidak searah/negatif terhadap pemahaman akuntansi.

Dalam memahami akuntansi adanya kecerdasan intelektual merupakan hal yang penting juga untuk dipertimbangkan karena mahasiwa yang memiliki kecerdasan intelektual yang baik tentu memiliki pemahaman akuntansi yang baik pula (Dwijayanti, 2009). Penelitian-penelitian sebelumnya sependapat bahwa kecerdasan intelektual berpengaruh signifikan terhadap pemahaman akuntansi (Yani, 2012), Kecerdasan intelektual berpengaruh positif signifikan terhadap pemahaman akuntansi (Artana, Herawati, & Atmadja: 2014), dan Kecerdasan intelektual berpengaruh signifikan terhadap pemahaman akuntansi (Herli, Kamaliah & Silvi: 2014).

Kecerdasan sosial juga merupakan hal yang berpengaruh terhadap tingkat pemahaman akuntansi mahasiswa. Menurut (Buzan dalam Dwijayanti, 2009) kecerdasan sosial adalah ukuran kemampuan diri dalam kemampuan diri berinteraksi dengan sekitarnya. Seseorang yang memiliki kecerdasan sosial yang tinggi dapat memanfaatkan dan menggunakan segala kemampuan otak dan bahasa tubuhnya untuk memahami teman bicaranya (Herli, Kamaliah & Silvi: 2014) dan dalam Penelitiannya menemukan bahwa kecerdasan sosial secara simultan maupun parsial berpengaruh signifikan terhadap pemahaman akuntansi, namun penelitian Masyitah (2014) kecerdasan sosial tidak berpengaruh signifikan terhadap pemahaman akuntansi. Dari hasil penelitian terdahulu masih terdapat perbedaan dalam hasil penelitiannya, dengan demikian ada kemungkinan faktor lain yang mempengaruhi tingkat pemahaman siswa. Dalam dunia pendidikan banyak hal yang membuat siswa dapat memahami pelajaran yang disampaikan oleh pengajar. Penelitian ini menguji kembali minat sebagai variabel moderasi dari penelitian yang sudah dilakukan Napitulu (2009), kecerdasan yang dimiliki siswa saja tidak mampu untuk dapat dihandalkan dalam memahami pelajaran sehingga minat sebagai variabel moderating juga dibutuhkan, terutama untuk pelajaran akuntansi yang selama ini dipandang sulit untuk dipelajari. Seperti yang dikemukakan (Djaali dalam Napitulu, 2009) ada beberapa faktor yang mempengaruhi peserta didik untuk mampu mendukung kemampuan siswa memahami pelajarannya, adapun faktor-faktor yang mempengaruhinya adalah Motivasi, Sikap, Minat, Kebiasaan Belajar, dan Konsep Diri. Faktor pendukung ini salah satunya dapat digunakan untuk mendukung kecerdasan intelektual dan kecerdasan emosional siswa, yaitu “Minat” dengan alasan bahwa minat mempunyai kekuatan tersendiri untuk mendukung kecerdasan siswa. Jika seseorang mempunyai minat yang kuat akan diperkirakan pemahaman akuntansinya juga sangat baik (Napitulu, 2009).

Penelitian ini bertujuan untuk menganalisis signifikansi pengaruh kecerdasan emosional, kecerdasan intelektual, kecerdasan spiritual dan kecerdasan sosial terhadap tingkat pemahaman akuntansi serta menganalisis minat mahasiswa memoderasi masing-masing kecerdasan terhadap tingkat pemahaman akuntansi Fakultas Ekonomi Universitas Slamet Riyadi Surakarta.

Kerangka Pemikrian dan Hipotesis

Kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut:

Kecerdasan Emosional (X1)

Kecerdasan Intelektual (X2)

Kecerdasan Spiritual (X3)

Kecerdasan Sosial (X4)

Pemahaman Akuntansi (Y)

(Variabel Dependen)

Minat (M)

Hipotesis penelitian:

H1 : Kecerdasan Emosional berpengaruh signifikan terhadap Tingkat Pemahaman Akuntansi.

H2 : Kecerdasan Intelektual berpengaruh signifikan terhadap Tingkat Pemahaman Akuntansi.

H3 : Kecerdasan Spiritual berpengaruh signifikan terhadap Tingkat Pemahaman Akuntansi.

H4 : Kecerdasan Sosial berpengaruh signifikan terhadap Tingkat Pemahaman Akuntansi.

H5 : Minat Mahasiswa memoderasi pengaruh Kecerdasan Emosional terhadap Tingkat

Pemahaman Akuntansi.

H6 : Minat Mahasiswa memoderasi pengaruh Kecerdasan Intelektual terhadap Tingkat

Pemahaman Akuntansi.

H7 : Minat Mahasiswa memoderasi pengaruh Kecerdasan Spiritual terhadap Tingkat

Pemahaman Akuntansi.

H8 : Minat Mahasiswa memoderasi pengaruh Kecerdasan Sosial terhadap Tingkat

Pemahaman Akuntansi.

METODE PENELITIAN

Jenis penelitian ini merupakan survei terhadap mahasiswa S1 akuntansi angkatan 2012 pada Fakultas Ekonomi Universitas Slamet Riyadi Surakarta. Populasi dalam penelitian ini adalah seluruh mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta. Dengan total mahasiswa pada angkatan 2012 adalah 63. Jumlah sampel dalam penelitian ini sebanyak sebanyak 51 orang, dengan teknik pengambilan sampel menggunakan

purposive sampling. Metode pengumpulan data yang digunakan : kuesioner, observasi dan dokumentasi.

Penelitian ini menggunakan data yang bersumber dari data primer, yaitu data yang diperoleh secara langsung dari responden melalui jawaban kuesioner. Teknik pengumpulan data menggunakan skala Likert lima poin yaitu: mulai dari Sangat Setuju (SS = 5); Setuju (S = 4); Netral (N = 3); Tidak Setuju (TS = 2) dan Sangat Tidak Setuju (STS = 1).

Pengujian validitas instrumen dilakukan dengan menggunakan rumus Korelasi Pearson, kriteria pengujiannya menggunakan tingkat signifikansi α = 0,05. Butir intrumen di-nyatakan valid jika menghasilkan p value < 0,05. Pengujian reliabilitas menggunakan rumus Cronbach Alpha dengan bantuan software SPSS 21 for Windows. Menurut Nunally suatu konstruk dikatakan reliabel apabila hasil pengujian menghasilkan Cronbach Alpha > 0,60 sebaliknya suatu konstruk dinyatakan tidak reliabel apabila menghasilkan Cronbach Alpha ≤ 0,60.

Teknik analisis data menggunakan:

1. Uji Asumsi Klasik

a. Uji multikolinearitas bertujuan mendeteksi adanya multikolinearitas dengan melihat nilai

tolerance dan Varians Inflation Factor (VIF) yang dilakukan dengan bantuan komputer program SPSS.

b. Uji autokorelasi dilakukan dengan uji Run bertujuan untuk melihat apakah data residual terjadi secara random atau tidak.

c. Uji heteroskedastisitas dilakukan dengan uji Glejser, yaitu dengan cara meregres nilai absolut residual terhadap variabel independen.

d. Uji normalitas atas residual dilakukan dengan uji Kolmogorov-Smirnov melalui alat bantu komputer program SPSS 21.

2. Pengujian Hipotesis

Pengujian hipotesis menggunakan analisis regresi linear berganda dan uji selisih mutlak.

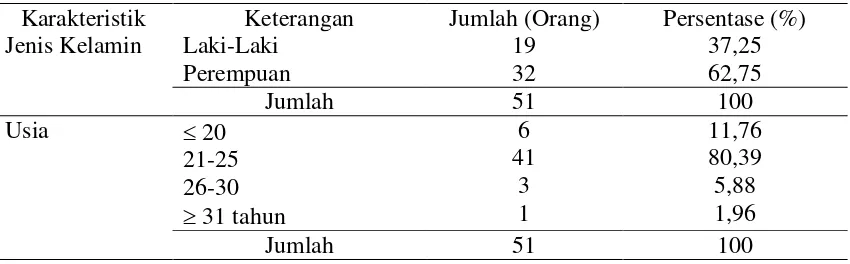

HASIL PENELITIAN 1. Karakteristik Resonden

Tabel 1: Gambaran Umum Karakteristik Responden

Karakteristik Keterangan Jumlah (Orang) Persentase (%)

Jenis Kelamin Laki-Laki

Perempuan

19 32

37,25 62,75

Jumlah 51 100

Usia 20

21-25 26-30 31 tahun

6 41

3 1

11,76 80,39 5,88 1,96

Jumlah 51 100

Sumber : Data Primer yang diolah, 2016

2. Hasil Uji Kualitas Instrumen

Hasil uji validitas mengenai variabel kecerdasan emosional (X1) sebanyak 20 item

kuesioner dinyatakan valid karena p-value < 0,05, kecerdasan intelektual (X2) sebanyak 10

item kuesioner dinyatakan valid karena p-value < 0,05, kecerdasan spiritual (X3) sebanyak

16 item kuesioner dinyatakan valid karena p-value < 0,05, kecerdasan sosial (X4) sebanyak

10 item kuesioner dinyatakan valid karena p-value < 0,05, minat (M) sebanyak 22 item kuesioner dinyatakan valid karena p-value < 0,05 dan pemahaman akuntansi (Y) sebanyak 10 item kuesioner dinyatakan valid karena p-value < 0,05.

Hasil uji reliabilitas mengenai variabel kecerdasan emosional (X1) sebesar 0,784,

kecerdasan intelektual (X2) sebesar 0,725, kecerdasan spiritual (X3) sebesar 0,835,

kecerdasan sosial (X4) sebesar 0,606, minat (M) sebesar 0,885 dan pemahaman akuntansi

(Y) sebesar 0,771 menunjukkan nilai yang reliabel karena nilai Cronbach’s Alpha > 0,60. 3. Hasil Uji Asumsi Klasik

Untuk mengetahui apakah model regresi linear ganda dalam penelitian ini benar-benar

menunjukkan hubungan yang signifikan dan representatif atau BLUE (Best Linear Unbiased

Estimator) dilakukan pengujian asumsi klasik dengan hasil seperti tabel 2 di bawah ini.

Tabel 2: Hasil Uji Asumsi Klasik

Uji Asumsi Klasik Hasil Uji Kesimpulan

Uji

Multikolinearitas

Tolerance (0,523); (0,567); (0,376); (0,401); (0,412) > 0,1

VIF (1,913); (1,763); (2,660); (2,491); (2,425) < 10

Tidak ada

multikolinearitas

Uji Autokorelasi p (0,202) > 0,05 Tidak ada

Autokorelasi Uji

Heteroskedastisitas

P (0,560), (0,352), (0,320), (0,361), (0,754) > 0,05

Tidak terjadi heteroskedastisitas

Uji Normalitas p (0,643) > 0,05 Residual normal

Sumber: Pengolahan data sekunder 2016

4. Uji Regresi Linear Berganda

Analisis ini digunakan untuk menguji pengaruh variabel bebas yaitu kecerdasan emosional (X1), kecerdasan intelektual (X2), kecerdasan spiritual (X3), dan kecerdasan sosial (X4)

Tabel 3: Hasil Analisis Regresi Linear Berganda

Variabel Koefisien t Sig.

(Constant)

Kecerdasan emosional Kecerdasan intelektual Kecerdasan spiritual Kecerdasan sosial

3,850 0,110 0,151 0,085 0,325

2,429 4,354 3,820 3,232 5,276

0,019 0,000 0,000 0,002 0,000 Adjusted R Square = 0,885

F-hitung = 97,238 Sig. F = 0,000

Sumber: Data penelitian diolah 2016

Berdasarkan hasil analisis regresi linier berganda diperoleh persamaan garis regresinya sebagai berikut:

Y = 3,850 + 0,110X1 + 0,151X2 + 0,085X3 + 0,325X4

Interpretasi dari persamaan regresi tersebut adalah:

a : bertanda positif (+) artinya jika kecerdasan emosional (X1), kecerdasan intelektual

(X-2), kecerdasan spiritual (X3), dan kecerdasan sosial (X4) sama dengan nol, maka ada

pemahaman akuntansi (Y) pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta.

b1 : bertanda positif (+) artinya apabila kecerdasan emosional mahasiswa meningkat, maka

dapat meningkatkan pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, dengan asumsi variabel kecerdasan intelektual (X2), kecerdasan spiritual (X3), dan kecerdasan sosial (X4)

dianggap tetap.

b2 : bertanda positif (+) artinya apabila kecerdasan intelektual meningkat, maka dapat

meningkatkan pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, dengan asumsi variabel kecerdasan emosional (X1), kecerdasan spiritual (X3), dan kecerdasan sosial (X4)

dianggap tetap.

b3 : bertanda positif (+) artinya apabila kecerdasan spiritual mahasiswa meningkat, maka

dapat meningkatkan pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, dengan asumsi variabel kecerdasan emosional (X1), kecerdasan intelektual (X2), dan kecerdasan sosial (X4)

dianggap tetap.

b4 : bertanda positif (+) artinya apabila kecerdasan sosial organisasi meningkat, maka dapat

meningkatkan Pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, dengan asumsi variabel kecerdasan emosional (X1), kecerdasan intelektual (X2), dan kecerdasan spiritual (X3)

dianggap tetap.

Adapun hasil analisis uji t adalah:

a. Pengujian pengaruh kecerdasan emosional (X1) terhadap pemahaman akuntansi (Y) pada

mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta Hasil analisis diperoleh p-value sebesar 0,000 < 0,05 maka Ho ditolak berarti ada

Surakarta. Sehingga hipotesis yang berbunyi: “Ada pengaruh yang signifikan kecerdasan emosional terhadap pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta”, terbukti kebenarannya.

b. Pengujian signifikansi pengaruh kecerdasan intelektual (X2) terhadap Pemahaman

akuntansi (Y) pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta

Hasil analisis diperoleh p-value sebesar 0,000 < 0,05 maka Ho ditolak berarti ada pengaruh yang signifikan kecerdasan intelektual (X2) terhadap Pemahaman akuntansi

(Y) pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta. Sehingga hipotesis yang berbunyi: “Ada pengaruh yang signifikan kecerdasan intelektual terhadap Pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta”, terbukti kebenarannya.

c. Pengujian signifikansi pengaruh kecerdasan spiritual (X3) terhadap Pemahaman

akuntansi (Y) pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta

Hasil analisis diperoleh p-value sebesar 0,002 < 0,05 maka Ho ditolak berarti ada pengaruh yang signifikan kecerdasan spiritual (X3) terhadap Pemahaman akuntansi (Y)

pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta. Sehingga hipotesis yang berbunyi: “Ada pengaruh yang signifikan kecerdasan spiritual terhadap Pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta”, terbukti kebenarannya.

d. Pengujian signifikansi pengaruh kecerdasan sosial (X4) terhadap Pemahaman akuntansi

(Y) pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta

Hasil analisis diperoleh p-value sebesar 0,000 < 0,05 maka Ho ditolak berarti ada pengaruh yang negatif dan signifikan kecerdasan sosial (X4) terhadap Pemahaman

akuntansi (Y) pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta. Sehingga hipotesis yang berbunyi: “Ada pengaruh yang signifikan kecerdasan sosial terhadap Pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta”, terbukti kebenarannya.

5. Uji F (Uji Ketepatan Model)

Hasil analisis diperoleh p-value sebesar 0,000 < 0,05 maka Ho ditolak berarti model yang digunakan untuk menguji pengaruh variabel bebas yaitu kecerdasan emosional (X1),

kecerdasan intelektual (X2), kecerdasan spiritual (X3), dan kecerdasan sosial (X4) terhadap

variabel terikat yaitu Pemahaman akuntansi (Y) pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta sudah tepat.

6. Koefisien Determinasi

Dari hasil perhitungan diperoleh nilai Adjusted R Square = 0,885 berarti diketahui bahwa pengaruh yang diberikan oleh variabel bebas yaitu kecerdasan emosional (X1), kecerdasan

intelektual (X2), kecerdasan spiritual (X3), dan kecerdasan sosial (X4) terhadap variabel

terikat yaitu Pemahaman akuntansi (Y) pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta sebesar 88,5% sedangkan sisanya (100% - 88,5%) = 12,5% dipengaruhi oleh faktor-faktor lain diluar variabel yang diteliti.

7. Uji Selisih Mutlak 1

Berdasarkan hasil analisis data diperoleh koefisien regresi nilai absolut perbedaan antara X1

maka dapat disimpulkan bahwa variabel minat mahasiswa tidak memoderasi pengaruh variabel kecerdasan emosional terhadap pemahaman akuntansi. Dengan demikian hipotesis penelitian yang berbunyi: ”Minat mahasiswa memoderasi pengaruh kecerdasan emosional terhadap pemahaman akuntansi pada mahasiswa di Mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta” tidak terbukti kebenarannya.

8. Uji Selisih Mutlak 2

Berdasarkan hasil analisis data sebagaimana terlihat dalam tabel XXI tersebut diperoleh koefisien regresi nilai absolut perbedaan antara X2 dan M ZX2–M sebesar 0,616 dengan p-value sebesar 0,042 < 0,05, dengan demikian maka dapat disimpulkan bahwa variabel minat mahasiswa memoderasi pengaruh variabel kecerdasan intelektual terhadap pemahaman akuntansi. Dengan demikian hipotesis penelitian yang berbunyi: ”Minat mahasiswa memoderasi pengaruh kecerdasan intelektual terhadap pemahaman akuntansi pada mahasiswa di Mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta” terbukti kebenarannya

9. Uji Selisih Mutlak 3

Berdasarkan hasil analisis data diperoleh koefisien regresi nilai absolut perbedaan antara X3

dan M ZX3–M sebesar 0,555 dengan p-value sebesar 0,183 > 0,05, dengan demikian maka

dapat disimpulkan bahwa variabel minat mahasiswa tidak memoderasi pengaruh variabel kecerdasan spiritual terhadap pemahaman akuntansi. Dengan demikian hipotesis penelitian yang berbunyi: ”Kecerdasan sosial memoderasi pengaruh kecerdasan spiritual terhadap pemahaman akuntansi pada mahasiswa di Mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta” tidak terbukti kebenarannya.

10.Uji Selisih Mutlak 4

Berdasarkan hasil analisis data diperoleh koefisien regresi nilai absolut perbedaan antara X4

dan M ZX4–M sebesar 0,548 dengan p-value sebesar 0,182 > 0,05, dengan demikian maka

dapat disimpulkan bahwa variabel minat mahasiswa tidak memoderasi pengaruh variabel kecerdasan sosial terhadap pemahaman akuntansi. Dengan demikian hipotesis penelitian yang berbunyi: ”Kecerdasan sosial memoderasi pengaruh kecerdasan spiritual terhadap pemahaman akuntansi pada mahasiswa di Mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta” tidak terbukti kebenarannya.

Dari analisis di atas maka hipotesis yang menyatakan:

1. Kecerdasan emosional berpengaruh signifikan terhadap pemahaman akuntansi pada

mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, terbukti kebenarannya.

2. Kecerdasan intelektual berpengaruh signifikan terhadap pemahaman akuntansi pada

mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, terbukti kebenarannya.

3. Kecerdasan spiritual berpengaruh signifikan terhadap pemahaman akuntansi pada

mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, terbukti kebenarannya.

4. Kecerdasan sosial berpengaruh signifikan terhadap pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, terbukti kebenarannya.

5. Minat mahasiswa memoderasi pengaruh kecerdasan emosional terhadap pemahaman

6. Minat mahasiswa memoderasi pengaruh kecerdasan intelektual terhadap pemahaman akuntansi pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, terbukti kebenarannya.

7. Minat mahasiswa memoderasi pengaruh kecerdasan spiritual terhadap pemahaman akuntansi

pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, tidak terbukti kebenarannya.

8. Minat mahasiswa memoderasi pengaruh kecerdasan sosial terhadap pemahaman akuntansi

pada mahasiswa program studi akuntansi angkatan 2012 Universitas Slamet Riyadi Surakarta, tidak terbukti kebenarannya.

KESIMPULAN

Hasil analisis diperoleh kesimpulan bahwa kecerdasan emosional, kecerdasan intelektual, kecerdasan spiritual, dan kecerdasan sosial berpengaruh signifikan terhadap tingkat pemahaman akuntansi dengan koefisien regresi bertanda positif sehingga semakin meningkatnya kecerdasan mahasiswa maka dapat meningkatkan pemahaman akuntansi. Variabel minat mahasiswa tidak memoderasi pengaruh variabel kecerdasan emosional terhadap pemahaman akuntansi. Variabel minat mahasiswa memoderasi pengaruh variabel kecerdasan intelektual terhadap pemahaman akuntansi. Variabel minat mahasiswa tidak memoderasi pengaruh variabel kecerdasan spiritual terhadap pemahaman akuntansi. Variabel minat mahasiswa tidak memoderasi pengaruh variabel kecerdasan sosial terhadap pemahaman akuntansi.

DAFTAR PUSTAKA

A. Pangestu Dwijayanti, 2009, “Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Kecerdasan Sosial terhadap Pemahaman Akuntansi”, Skripsi

Fakultas Ekonomi Universitas Pembangunan Nasional Veteran, Jakarta, tidak dipublikasikan.

Fauzi Herli, Kamaliah dan Alfiati Silvi, 2014, “Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Kecerdasan Sosial terhadap Pemahaman Akuntansi”, Jurnal Online Mahasiswa Fakultas Ekonomi Universitas Riau Vol.1 No. 2, Oktober 2014 Hal: 1-15.

Fitri Yani, 2012, “Pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap pemahaman akuntansi”, Jurnal Mahasiswa Fakultas Keguruan dan Ilmu Pendidikan, Universitas Riau, RiauHal:1-14.

I. Hidayah Napitulu, 2009, “Pengaruh Kecerdasan Intelektual dan Kecerdasan Emosional Terhadap Tingkat Pemahaman Pelajaran Akuntansi Dengan Minat Sebagai Variabel Moderating (Studi Pada Siswa SMK Bisnis dan Manajemen Di Kota Sibolga Kelas XII Jurusan Akuntansi)”, Tesis Sekolah Pascasarjana Universitas Sumatera Utara, Medan, tidak dipublikasikan.

Inriawati Parauba, 2014, “Pengaruh Kecerdasam Intelektual, Kecerdasan Emosional,

Kecerdasan Spiritual, dan Perilaku Belajar terhadap Pemahaman Akuntansi Mahasiswa

Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado”, Jurnal Riset Akuntansi

Going Concern Vol. 9 No. 2, Juni 2014 Hal: 53-67.

Prenichawati Ishak, 2010, “Pengaruh Kecerdasan Emosional, kecerdasan Spiritual dan Minat Belajar terhadap Pemahaman Akuntansi (Studi pada Mahasiswa Akuntansi Universitas Brawijaya Malang Angkatan 2010)”, Jurnal Akuntansi, Universitas Brawijaya, Malang Hal: 1-13.