LAPORAN STUDI KELAYAKAN FINANSIAL

BISNIS LAYANAN REPARASI ELEKTRONIK

Disusun Oleh :

Nurlena Sitompul (21S16002)

Gratia Sitorus (21S16016)

Dewi Silaen (21S16029) Kenbagas Panjaitan (14S14003) Daniel Purba (14S14020)

INSTITUT TEKNOLOGI DEL 2017

DAFTAR ISI

BAB 1...3

PENDAHULUAN...3

1.1 Latar Belakang...3

1.2 Visi dan Misi...4

1.2.1 Visi...4

1.2.2 Misi...4

1.3 Tujuan...5

1.3 Analisis dan Batasan...6

BAB 2...7

COST ESTIMATION...7

2.1 Capital Expenditure...7

2.2 Operational Expenditure...7

2.3 Revenue...8

BAB 3...9

CASH FLOW DIAGRAM...9

3.1 Diagram Cash Flow...9

3.2 Table Cash Flow Diagram...10

BAB 4...11

CASH FLOW ANALYSIS...11

4.1 Present Worth Analysis...11

4.2 Annual Cash Flow Analysis...11

4.3 ROR...11

PENDAHULUAN 1.1 Latar Belakang

Balige merupakan pusat kota yang terletak di Kabupaten Toba Samosir, Sumatera Utara. Kota ini memiliki luas wilayah sebesar 92,05 km2 dengan jumlah penduduk 38.088 sehingga memiliki kepadatan 418,32 jiwa/km2. Dengan jumlah penduduk tersebut, mayoritas pekerjaan di Balige yakni adanya transaksi jual beli sehingga mengakibatkan penduduk di kota sekitaran juga lebih memilih untuk membeli atau menjual sesuatu di kota Balige. Hal inilah yang menjadi peluang besar bagi pembisnis untuk mengembangkan usaha dengan memanfaatkan lokasi yang strategis ini.

Jika pembeli mengunjungi Balige maka hal yang paling dominan ditemui adalah transaksi jual beli makanan, alat tulis, percetakan, pakaian, sepatu, dll. Padahal kebutuhan masyarakat di era globalisasi ini sudah semakin berkembang seperti halnya kebutuhan layanan perbaikan elektronik. Bagi masyarakat sekitaran Balige yang belum mengetahui lokasi mengenai layanan perbaikan elektronik akan merasa kesulitan karena sedikitnya layanan perbaikan elektronik ini. Perkembangan teknologi sudah sangat pesat sehingga semua penggunaan barang elektronik sudah menjadi gaya hidup masyarakat Balige dan sekitaran. Namun, kualitas barang elektronik tidak bisa terjamin secara total tidak mengalami kerusakan. Alasan inilah yang menjadi langkah yang tepat untuk mendirikan bisnis Layanan Perbaikan Elektronik (Service Electronic).

Tujuh dari sepuluh responden mahasiswa mengungkapkan bahwa layanan elektronik di kota Balige yang berdekatan dengan kampus terutama Institut Teknologi Del masih sulit ditemukan sehingga terjadi kesulitan untuk melakukan perbaikan alat dalam skala yang besar terutama untuk program studi Teknik Elektro yang benar-benar pernah terjadi pada pelaku. Selain itu, kalangan SMK di kota Balige pun mengalami keadaan yang sama terutama dalam pengimplementasian ilmu mereka, padahal dapat ditemukan terdapat tujuh SMK di kota Balige. Tidak hanya dikalangan pelajar, di kalangan umumpun layanan elektronik merupakan hal yang sangat diperlukan. Menurut wawancara yang penulis lakukan bahwa kesulitan untuk menemukan toko elektronik memang perlu diatasi karena kebanyakan toko elektronik hanya sebatas memperbaiki kerusakan kecil dan jika dalam skala besar maka terpaksa membeli barang baru bahkan memperbaikinya di kota lain seperti Medan.

Akibat dari masalah-masalah inilah, perlu diberikan solusi yang tepat yakni pembuatan bisnis layanan perbaikan servis untuk sebagai toko reparasi di Balige. Hal ini bertujuan untuk membantu konsumen untuk memperbaiki barang-barang elektronik. Adapun layanan yang disediakan adalah seperti perbaikan kulkas, smartphone, mesin cuci, setrika, dll. Toko reparasi ini dapat memperbaiki segala kerusakan dari skala kecil bahkan besar sehingga konsumen dapat memiliki layanan yang terbaik. Toko ini akan dirancang dengan tiga tenaga kerja handal yang memiliki kemampuan dalam bidang elektronik. Dengan adanya toko ini, masyarakat tidak perlu khawatir dengan kerusakan dalam skala apapun, terutama skala besar karena dapat dengan segera diatasi di kota ini.

Adapun produk yang dapat diperbaiki dalam perusahaan ini adalah laptop, kulkas dan smartphone. Barang ini menjadi cakupan perbaikan perusahaan karena barang ini pada umumnya sudah dimiliki oleh tiap rumah tangga di Balige. Laptop dijadikan sebagai sarana untuk melakukan komunikasi, mendapatkan dan membagikan informasi serta pendukung keperluan lainnya dari berbagai kalangan usia. Kulkas menjadi keperluan rumah tangga untuk dapat menjaga ketahanan kebutuhan primer maupun sekunder keluarga serta smartphone yang menjadi alat komunikasi yang sudah sangat sulit lepas dari kalangan masyarakat juga. Inilah yang menjadi gambaran umum produk dari perusahaan perbaikan barang elektronik yang telah ditinjau dari aspek penggunaan di kalangan masyarakat teruama di Balige.

1.3 Tujuan

Mengevaluasi kelayakan bisnis “Layanan Perbaikan Barang Elektronik” dari sisi finansial.

1.4 Asumsi dan Batasan

0 2 4 6 8 10 12

dihasilkan, maka harga untuk service yang digunakan adalah dengan menggunakan referensi dari internet yakni

a. Rincian biaya service kulkas

Biaya jasa service dan pergantian sparepart 100000 Ganti filter, pentil isi freon, flushing(1 PINTU) 250000 Ganti filter, pentil isi freon, flushing(2 PINTU) 350000

Las per talik 70000

TOTAL 770000

b. Rincian biaya service Handphone

Kerusakan LCD 90000

Buzzer 35000

Speaker 40000

Joistik 55000

Flexsible 80000

swittch on/of 25000

TOTAL 325000

c. Rincian biaya service Laptop/computer

INSTAL KOMPUTER/LAPTOP 160000

INSTAL WINDOWS 170000

INSTAL SOFTWARE STANDAR 70000

INSTAL APLIKASI GAMES 50000

BACKUP DAN RECOVERY DATA 150000

PENGGANTIAN CHIPSET ATAU VGA CARD 50000

PEMBERSIHAN DEBU PADA PROCESOR 50000

TOTAL 700000

BAB III

ESTIMASI ALIRAN KAS Membuat kesimpulan Bisnis ini layak digunakan karena sesuai dengan perhitungan kelayakan finansial, bisnis ini memberikan keuntungan dari segi

NPV, IRR, RoR, dll. Konsumen pun akan tertarik dalam menggunakan bisnis ini karena merupakan bisnis pertama sebagai reparasi barang elektronik di wilayah Balige

Y

T Pemodelan finansial dengan Cash Flow

Diagram dan melakukan perhitungan kelayakan finansial (NPV, IRR, ROR,

PP,dll)

Uji Kelayakan

Melakukan estimasi biaya dan kelayakan Menentukan produk, batasan dan asumsi

yang dipakai MULAI

Jika bisnis ini tidak layak, faktor penyebab utamanya kemungkinan adalah

harga servicenya yang terlalu rendah sehingga solusi yang dapat diberikan adalah melakukan kenaikan harga pada

jasa yang diberikan serta semakin meningkatkan kualitas dan kerprofesionalan tenaga kerja karena

3.1Estimasi Biaya Modal (Capital Expenditure)

Capital Expenditure dikenal dengan istilah belanja modal pembelian aset yang digunakan sebagai alokasi yang direncanakan untuk melakukan pembelian,perbaikan dan penggantian segala kebutuhan dalam perusahaan dengan rentang waktu tertentu sehingga disebut sebagai harta tetap (Fixed Asset).

Dalam bisnis layanan perbaikan barang elektronik, terdapat Capital Expenditure yang dimiliki oleh perusahaan yang terdiri dari 20 item untuk pemenuhan kinerja dari perusahaan ini. Rentang waktu yang dimiliki adalah selama 1- 10 tahun. Pengeluaran yang dikeluarkan untuk pembelian alat-alat tersebut membawa keuntungan bagi perusahaan karena dapat digunakan berulang-ulang tanpa harus membelinya setiap saat jika membutuhkannya. Capital Expedituru yang dimiliki oleh perusahaan ini adalah sebesar Rp. 40.415.000,00 yang dijadikan sebagai pengeluaran awal dari perusahaan ini. Adapun Capital Expenditure dikeluarkan oleh perusahaan untuk memenuhi vacuum cleaner besar dan kecil, compressor, generator, bor duduk, personal computer, test pen, lampu khusus, stop kontak, multimeter analog dan digital, gergaji besi, PCB besi, catok, tang, kunci L 1 set, solder, obeng 1 set, meja dan kursi.

3.2 Estimasi Biaya Operasional (Operational Expenditure)

Operational Expenditure adalah biaya pengeluaran yang dikeluarkan oleh perusahaan untuk kegiatan operasional harian. Opex biasanya dilakukan untuk penjualan, beban umum dan administrasi dan juga opex tidak termasuk harga pokok penjualan atau HPP, pajak, depresiasi dan bunga.

Adapun opex yang dikeluarkan oleh perusahaan layanan perbaikan barang elektronik ini adalah pada awal tahun sebesar Rp, 100.035.360, tahun kedua mencapai Rp. 103.314.720, tahun ketiga mencapai Rp.107.413.920, tahun keempat mencapai Rp.110.693.280, tahun kelima mencapai Rp.113.972.640, tahun keenam mencapai Rp.112.332.960, tahun ketujuh yakni Rp.111.513.120, tahun kedelapan yakni Rp.109.873.440, tahun kesembilan yakni Rp.108.233.760 dan pada tahun kesepuluh Rp.106.594.080 sehingga opex yang dimiliki selama sepuluh tahun adalah Rp.1.083.977.280

3.3 Estimasi Pendapatan (Revenue)

Revenue adalah penjualan yang dilakukan oleh perusahaan untuk memperoleh keuntungan serta menutupi modal awal membangun usaha tersebut. Revenue merupakan aspek yang sangat dipentingkan untuk tetap menjalankan perusahaan/ bisnis yang dirancang. Dalam bisnis layanan perbaikan barang elektronik , maka revenue yang didapatkan dari bisnis ini dalam 10 tahun yakni pada awal tahun Rp.179.090.351, tahun kedua yakni Rp.207.480.402, tahun ketiga yakni Rp.228.370.453, tahun keempat yakni Rp.256.760.504, tahun kelima yakni Rp. 279.525.555, tahun keenam yakni Rp. 268.925.536, tahun ketujuh yakni Rp. 259.660.517, tahun kedelapan yakni Rp. 249.950.498, tahun kesembilan yakni Rp. 237.685.479 dan tahun kesepuluh Rp.224.795.450

1 2 3 4 5 6 7 8 9 10

0 50000000 100000000 150000000 200000000 250000000 300000000

Grafk Revenue

BAB IV

MODEL FINANSIAL 4.1 Diagram Aliran Kas (Cash Flow Diagram)

Gambar diatas merupakan gambar diagram alir keuangan dimana panah keatas yang menjadi pemasukan (Inflow) dan panah kebawah yang menjadi pengeluaran (Outflow). Pada tahun ke nol terdapat investasi awal suatu perusahaan senilai Rp40.415.000. Untuk dapat memenuhi investasi ini, maka perusahaan ini melakukan peminjaman sebesar Rp40.415.000 dengan cicilan selama 10 tahun dari Bank Negara Indonesia. Bunga yang ditaarkan oleh Bank ini adalah senilai 10% sehingga akan dibayar yakni Rp6.575.521 setiap tahunnya selama 10 tahun yang didapatkan melalui rumus 40.415.000(P/A, 10%, 10).

4.2Perhitungan Kelayakan Finansial

4.2.1 Net Present Value

Net Present Value merupakan penilaian antara selisih pemasukan dan pengeluaran suatu perusahaan yang digunakan untuk memastikan layak atau tidak layaknya suatu bisnis untuk diimplementasikan. Net Present Value merupakan arus kas yang memperkirakan masa mendatang dengan diskon yang digunakan pada masa kini. Hal-hal yang diperlukan untuk menghitung NPV ini adalah tentang perkiraan biaya investasi, biaya operasi, pemeliharaan ataupun estimasi keuntungan dan manfaat dari proyek yang direncanakan.

Net Present Value yang layak diimplementasikan adalah saat bernilai lebih besar dari nol karena investasi yang dilakukan memberikan manfaat berupa keuntungan bagi penjual. Begitu juga sebaliknya, jika Net Present Value bernilai lebih kecil dari nol maka bisnis tersebut tidak layak untuk diimplementasikan karena akan mengakibatkan penjual mengalami kerugian. Net Present Value yang didapatkan juga dapat benilai sama dengan nol yang menunjukkan bahwa tidak adanya untung ataupun rugi pada konsumen maupun penjualnnya,

Dalam bisnis ini diperoleh Net Present Value sebesar Rp.932.467.181. Hal ini menunjukkan bahwa bisnis ini layak untuk diimplementasikan di kota Balige karena NPV nya bernilai lebih besar dari nol atau bernilai positif. Adapun rumus yang digunakan dalam perhitungan NPV ini yakni secara manual dengan menggunakan rumus : P= F

(1+i)n yang

kemudian akan didapatkan NPV Income serta NPV Outcome. Sehingga, hasil dari NPV didapatkan dari NPV Income dikurang NPV outcome.

4.2.2 Equivalent Uniform Annual Cost (EUAC)

Equivalent Uniform Annual Cost (EUAC) merupakan kalkulasi yang digunakan untuk memperoleh hasil pendistribusian cash-out secara merata. EUAC ini sering disebut dengan biaya ekuivalen tahunan. Adapun EUAC yang dapat diperoleh dari bisnis ini dapat dicari dengan menggunakan rumus EUAC=NPV(A/P,4%,10) yakn sebesar 0.1149732.

4.2.3 Rate of Return (ROR)

Rate of Return (RoR) merupakan tingkat pengembalian saham atas investasi yang dilakukan oleh investor atau dapat didefenisikan sebagai bunga rata-rata yang dibayarkan kepada saldo yang belum lunas dalam suatu pinjaman sehingga saldo yang belum dibayarkan tersebut secara berkala sama dengan nol pada akhir pembayaran.

4.2.4 Internal Rate of Return (IRR)

IRR merupakan suatu nilai petunjuk yang identik dengan seberapa besar suku bunga yang dapat dihasilkan oleh investasi tersebut dibandingkan dengan suku bunga bank yang berlaku umum (suku bunga pasar atau Minimum Attractive Rate of Return/MARR

Cara menghitung IRR dipakai untuk menentukan sebuah investasi dilaksanakan atau

tidak, biasanya digunakan acuan kalau investasi tersebut harus lebih tinggi dari Minimum acceptable rate of return atau Minimum atractive rate of return.

Pada suku bunga IRR akan diperoleh NPV=0, atau biasa disebut dengan IRR mengandung makna suku bunga yang dapat diberikan investasi, yang memberikan NPV = 0. Syarat utamanya adalah apabila IRR> suku bunga MARR.

IRR adalah discount rate yang membuat NPV sama dengan nol, namun tidak berhubungan dengan discount 41 rate yang dihitung berdasarkan data di luar proyek sebagai social opportunity cost of capital (SOCC) yang berlaku umum di masyarakat (bunga deposito).

Untuk bisa memperoleh hasil akhir dari IRR kita harus mencari discount rate yang menghasilkan NPV positif, kemudian setelah itu cari discount rate yang menghasilkan NPV negatif. Adapun rumus yang digunakan adalah dengan metode trial and error

, IRR=iNPV¿

IRR=40,02854 %

Jadi IRR 40,02854% > MARR 4 % . Sehingga, IRR > MARR maka bisnis ini layak jika ditinjau dari IRR.

4.2.5 Payback Period

Menurut Abdul Choliq dkk (2004) payback period dapat diartikan sebagai jangka waktu kembalinya investasi yang telah dikeluarkan, melalui keuntungan yang diperoleh dari suatu proyek yang telah direncanakan. Sedangkan menurut Bambang Riyanto (2004) payback period adalah suatu periode yang diperlukan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan proceeds atau aliran kas netto (net cash flows).

Adapun rumus yang digunakan adalah rumus Payback Period dimana jika kas pertahunnya jumlahnya berbeda-beda

payback period=n+ac−b

−b X1tahun

Sehingga, didapatkan payback period yakni 1,0973 tahun. Jadi, periode pengembalian investasi yaitu 1,097 tahun atau 1 tahun 1 bulan

BAB V

5.1 Analisis Ketidakpastian 5.2 Analisis Sensitivitas

Analisis sensitivitas merupakan analisis yang dilakukan untuk mengetahui akibat dari perubahan parameter-parameter produksi terhadap perubahan kinerja system produksi dalam menghasilkan keuntungan. Dengan melakukan analisis sensitivitas maka akibat yang mungkin terjadi dari perubahan-perubahan tersebut dapat diketahui dan diantisipasi sebelumnya.

5.2.1 Demand Fluctuation

Salah satu metode yang dilakukan untuk mengetahui sensitivitas suatu bisnis adalah dengan mengetahui demand fluctuation dari bisnis tersebut dengan melakukan penurunan pada penjualan tersebut sampai menemukan saat penurunan keberapa didapatkan NPV negatif. Dengan menggunakan perhitungan maka didapatkan pada saat penurunan demand sebesar 50% yakni sebesar -40202953.08. Selain itu, pada saat 10% diperoleh NPV 730849186, saat 20% yakni 538086151.3, saat 30% diperoleh 345323116.5, saat 40% diperoleh 152560081.7. Maka, grafik yang dihasilkan adalah sebagai berikut.

5.2.1.2 External Change

External Change adalah metode yang digunakan untuk mengetahui sensitivitas dengan melakukan pergantian pada bunga yang ada sampai menemukan NPV dengan hasil yang negatif yakni pada saat 50% senilai -138545709.6. Selain itu, dengan menggunakan perhitungan juga diperoleh pada saat 10% yakni 676150359.8, saat 12% yakni 676150359.8, saat 20% yakni 962005338.2 dan saat 40% sebesar 213249528.2. Sehingga dengan perhitungan tersebt didapatkan grafik external change sebagai berikut.

5.2.1.3 Technical Failure

Technical Failure merupakan metode sensitivitas yang dibuat dengan memperhatikan gradien yang dihasilkan denga bantuan diagram aliran kas yang dimiliki oleh bisnis. Dalam hal ini, bisnis ini tidak memiliki gradien dalam selang waktu tertentu. Sementara, technical failure dapat ditentukan dengan bantuan gradien. Sehingga, dalam hal ini grafik dari technical failure tidak dapat didapatkan.

BAB VI

5 10 15 20 25 30 35 40 45 50 55 -200000000

0 200000000 400000000 600000000 800000000 1000000000 1200000000

External Change

Polynomial ()

Interest (%)

N

P

Bisnis Reparasi barang elektronik berupa kulkas, laptop/computer dan smartphone ini layak untuk didirikan di wilayah Balige, Toba Samosir, Sumateran Utara. Secara umum, lokasi yang dipilih merupakan lokasi yang tepak dikarenakan bahwa tidak adanya toko reparasi elektronik di Balige sehingga peluang untuk mengembangkan perusahaan ini lebih besar jika ditinjau melalui aspek ini.

Selain itu, jika ditinjau secara matematis, maka bisnis ini juga dapat terbukti untuk layak diimplementasikan. Sesuai dengan kalkulasi bahwa NPV yang didapatkan yakni lebih besar dari nol. Sesuai dengan ketentuan yang berlaku bahwa NPV>0 tergolong kedalam bisnis yang layak. Jika dilihat dari IRR juga bahwa melalui kalkulasi didapatkan IRR yang lebih besar dari MARR(4%). Sehingga, melalui ketentuan yang berlaku pun bahwa IRR>0 maka tergolong bisnis yang layak.

http://id.zapmetasearch.com/ws?q=harga%20service

%20kulkas&asid=zm_id_gc4_05&mt=b&nw=g&de=c&ap=1t1 diakses 24 November 2017

https://www.tokopedia.com/?

gclid=Cj0KCQiA1afSBRD2ARIsAEvBsNnnxj89c2gNsdOFW0I50RADcQ1_76PIJFv8UW7

AzXm_k81ntJKQsiwaAhWJEALw_wcB&gclsrc=aw.ds diakses 26 November 2017

https://www.lazada.co.id/?offer_id=111&affiliate_id=147141&offer_name=ID+Homepage+-+General_0&affiliate_name=TripleW+Digital+Solutions&transaction_id=102d1d925bd75d9

f6bc2ddb90f0a3a&offer_ref=_xxio0000000at0000&aff_source= diakses tanggal 26

November 2017

https://komunitas.bukalapak.com/news/76204-link-bukalapak diakses 2 Desember 2017

https://www.blibli.com/promosi/?

utm_source=affiliates&utm_medium=PT+Ecomobi+Digital+Indonesia&trans=102de8e4130f

d730ea8c608ccad706&offer=2 diakses 2 Desember 2017

https://www.youtube.com/watch?v=7B3tzfy4xdY&t=281s diakses tanggal 31 Desember 2017

http://caraharian.com/rumus-irr.html diakses tanggal 1 januari 2018

https://www.google.co.id/search?

q=pengertian+payback+period&oq=pengertian+payback+period&aqs=chrome..69i57j0l5.80

47j0j8&sourceid=chrome&ie=UTF-8 diakses tanggal 2 Januari 2018

http://caraharian.com/rumus-payback-period.html diakses tanggal 2 januari 2018

https://julrahmatiyalfajri.wordpress.com/2014/07/10/payback-period-dan-penjelasannya/

LAMPIRAN

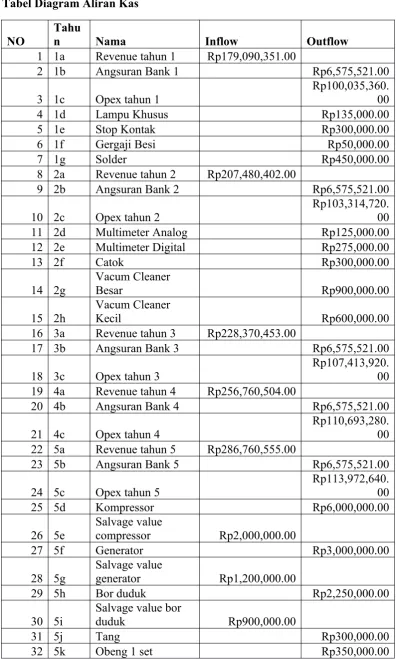

Tabel Diagram Aliran Kas

NO

Tahu

n Nama Inflow Outflow

1 1a Revenue tahun 1 Rp179,090,351.00

2 1b Angsuran Bank 1 Rp6,575,521.00

3 1c Opex tahun 1

Rp100,035,360. 00

4 1d Lampu Khusus Rp135,000.00

5 1e Stop Kontak Rp300,000.00

6 1f Gergaji Besi Rp50,000.00

7 1g Solder Rp450,000.00

8 2a Revenue tahun 2 Rp207,480,402.00

9 2b Angsuran Bank 2 Rp6,575,521.00

10 2c Opex tahun 2

Rp103,314,720. 00

11 2d Multimeter Analog Rp125,000.00

12 2e Multimeter Digital Rp275,000.00

13 2f Catok Rp300,000.00

14 2g

16 3a Revenue tahun 3 Rp228,370,453.00

17 3b Angsuran Bank 3 Rp6,575,521.00

18 3c Opex tahun 3

Rp107,413,920. 00 19 4a Revenue tahun 4 Rp256,760,504.00

20 4b Angsuran Bank 4 Rp6,575,521.00

21 4c Opex tahun 4 Rp110,693,280.00

22 5a Revenue tahun 5 Rp286,760,555.00

23 5b Angsuran Bank 5 Rp6,575,521.00

24 5c Opex tahun 5 Rp113,972,640.00

25 5d Kompressor Rp6,000,000.00

26 5e

Salvage value

compressor Rp2,000,000.00

27 5f Generator Rp3,000,000.00

28 5g

Salvage value

generator Rp1,200,000.00

29 5h Bor duduk Rp2,250,000.00

30 5i Salvage value bor duduk Rp900,000.00

33 5l Meja Rp5,000,000.00 34 5m Salvage value Meja Rp2,350,000.00

35 5n Kursi Rp1,600,000.00

36 5o Salvage value Kursi Rp785,000.00 37 6a Revenue tahun 6 Rp280,925,536.00

38 6b Angsuran Bank 6 Rp6,575,521.00

39 6c Opex tahun 6 Rp112,332,960.00

40 6d Personel computer Rp18,000,000.00 41 6e

Salvage value

computer Rp12,000,000.00 42 7a Revenue tahun 7 Rp259,660,517.00

43 7b Angsuran Bank 7 Rp6,575,521.00

44 7c Opex tahun 7

Rp111,513,120. 00 45 8a Revenue tahun 8 Rp24,950,498.00

46 8b Angsuran Bank 8 Rp6,575,521.00

47 8c Opex tahun 8

Rp109,873,440. 00

48 8d PCB Besi Rp200,000.00

49 9a Revenue tahun 9 Rp237,685,479.00

50 9b Angsuran Bank 9 Rp6,575,521.00

51 9c Opex tahun 9

Rp108,233,760. 00

52 9d Test pen Rp500,000.00

53 10a Revenue tahun 10 Rp224,795,450.00

54 10b Angsuran Bank 10 Rp6,575,521.00

55 10c Opex tahun 10 Rp106,594,080.00

56 10d Kunci L 1 set Rp80,000.00

Tabel Capital Expenditure, Operational Expenditure dan Revenue

1. Capital Expenditure

3. Operational Expenditure

a.

NB: tabel opex tsb memanjang sehingga antara tabel a,b dan c saling bersambungan secara berurutan

PERHITUNGAN KELAYAKAN FINANSIAL 1. Perhitungan Net Present Value (NPV)

P= F

=Rp.40.415.000 + Rp.172.202.261+ Rp.191.827.295 + Rp.203.020.501 + Rp. 219.479.955 + Rp. 235.696.273 + Rp.222.019.532 + Rp.197.320.652 + Rp.182.636.381 + Rp. 166.994.665 + Rp. 151.863.751

Total = Rp. 1.943.061.265

Maka NPV = NPV income – NPV outcome

= Rp. 1.943.061.265 - Rp.963.603.563 = Rp.979.457.702

2. Perhitungan IRR (Internal Rate of Return) Menggunakan metode trial and error :

NPV saat i= 40 % INCOME

= 40.415.000 +Rp.179.090.351 (0,7143) +Rp.207.480.402(0,5102) + Rp.228.370.453 (0,3644) +Rp.256.760.504(0,2603)+Rp.279.525.555 (0,1859) +Rp.268.925.536 (0,1328) +Rp.259.660.517 (0,0949) +Rp.249.950.498 (0,0678) + Rp.237.685.479 (0,0484)

+Rp.224.795.450 (0,0346) = Rp. 532.381.130

OUTCOME

= Rp.40.415.000 + Rp.107.545.881 (0,7143) + Rp.112.090.241 (0,5102) + Rp.113.989.441 (0,3644)+ Rp.117.268.801 (0,2603) + Rp.139.048.161 (0,1859) + Rp.136.908.481 (0,1328)+ Rp.118.088.641 (0,0949)+ Rp.116.648.961 (0,0678) + Rp.115.309.281 (0,0484) +

Rp.113.249.601 (0,0346) = Rp. 319131601

NPV = INCOME-OUTCOME

= Rp. 532.381.130 - Rp. 319131601 =Rp. 213.249.528

NPV I = 50 % INCOME

= 40.415.000 +Rp.179.090.351 (0,6667) +Rp.207.480.402(0,4444) + Rp.228.370.453 (0,2963) +Rp.256.760.504(0,1975)+Rp.279.525.555 (0,1317) +Rp.268.925.536 (0,0878) +Rp.259.660.517 (0,0585) +Rp.249.950.498 (0,039) + Rp.237.685.479 (0,026)

OUTCOME

= Rp.107.545.881 (0,6667) +Rp.112.090.241(0,4444) +Rp.113.989.441 (0,2963) +Rp.117.268.801 (0,1975)+ Rp.139.048.161 (0,1317) +Rp.136.908.481 (0,0878) +Rp.118.088.641 (0,0585) +Rp.116.648.961 (0,039) + Rp.115.309.281

(0,026)+Rp.113.249.601 (0,0173) =Rp. 563.958.073

NPV = INCOME-OUTCOME

= Rp.425.412.363– Rp. 563.958.073 =Rp -138.545.710

Maka, IRR=iNPV¿

IRR=40 %+Rp .213.249.528Rp .213.249 .528

−Rp.138.545 .710X(50 %−40 %)

IRR=40 %+Rp .Rp.74 .703.818213.249.528 X(10 %)

IRR=40 %+2,854(10 %)

IRR=40 %+0,2854

IRR=40,02854 %

Jadi IRR 40,02854% > MARR 4 % . jika IRR > MARR maka bisnis ini layak.

3. Perhitungan RoR (Rate Of Return)

referensi rumus Manajemen Projek - Method for Selecting Project with ROI, NPV,etc NPV income−NPV outcome

total disconto cost X100 %

¿Rp .1.943.061 .265Rp.963.603 .563−Rp.963 .603.563X100 %

= 92,27 %

Jadi, kemampuan perusahaan menghasilkan laba yaitu 92,27 % 4. Perhitungan Payback Period

Adapun rumus yang digunakan adalah rumus Payback Period dimana jika kas pertahunnya jumlahnya berbeda-beda

payback period=n+ac−b

n = Tahun terakhir dimana jumlah arus kas masih belum bisa menutup investasi mula-mula a= Jumlah investasi mula-mula

b= Jumlah kumulatif arus kas pada tahun ke – n c= jumlah kumulatif arus kas pada tahun ke n + 1

maka , payback period=1+RpRp.126 .519 .631.40 .415 .000−Rp.31.129 .470

−Rp31.129.470X1tahun

= 1,0973 tahun atau 1 tahun 1 bulan

Jadi, periode pengembalian investasi yaitu 1,097 tahun atau 1 tahun 1 bulan

PERHITUNGAN SENSITIVITY 1. Demand fluctuation

a. Penurunan Demand 10%

Tahun REVENUE Penurunan 0,1 * Revenue (0,1*revenue) Revenue- Nilai interest4% Input

1 179090351 10% 17909035.1 161181316 0.9615 154975835.2

2 207480402 10% 20748040.2 186732362 0.9246 172652741.7

3 228370453 10% 22837045.3 205533408 0.889 182719199.4

4 256760504 10% 25676050.4 231084454 0.8548 197530990.9

5 279525555 10% 27952555.5 251573000 0.8219 206767848.3

6 268925536 10% 26892553.6 242032982 0.7903 191278666

7 259660517 10% 25966051.7 233694465 0.7599 177584424.2

8 249950498 10% 24995049.8 224955448 0.7307 164374946

9 237685479 10% 23768547.9 213916931 0.7026 150298035.8

10 224795450 10% 22479545 202315905 0.6756 136684625.4

Total 1734867313

INPUT

= 161181316 (P/F,4%,n = 1) + 186732362 (P/F,4%,n = 2) +205533408 (P/F,4%,n = 3) + 231084454 (P/F,4%,n = 4) +251573000 (P/F,4%,n = 5) +242032982 (P/F,4%,n = 6) +233694465 (P/F,4%,n = 7) +224955448 (P/F,4%,n = 8) + 213916931 (P/F,4%,n = 9) + 202315905 (P/F,4%,n = 10)

n 4% outflow

0 40415000 40415000

1 0.9615 107545881 103405364.6 2 0.9246 112090241

103638636. 8 3 0.889 113989441 101336613 4 0.8548 117268801 100241371.1 5 0.8219 139048161 114283683.5 6 0.7903 136908481

108198772. 5 7 0.7599 118088641 89735558.3 8 0.7307 116648961 85235395.8 9 0.7026 115309281

Total output 1004018127

OUTPUT

= 40415000 +112090241+ 101336613+100241371.1 + 114283683.5 +108198772.5 +89735558.3 +85235395.8 + 81016300.83 +76511430.44

= 1004018127

NPV= INPUT – OUTPUT =1734867313 - 1004018127 =730849186

b. Penurunan Demand 20%

Tahun REVENUE Penurunan 0,2* Revenue

Revenue-(0,2*revenue)

Nilai interest

4% Input

1 179090351 20% 35818070.2 143272281 0.9615 137756298

2 207480402 20% 41496080.4 165984322 0.9246 153469103.8

3 228370453 20% 45674090.6 182696362 0.889 162417066.2

6 268925536 20% 53785107.2 215140429 0.7903 170025480.9

7 259660517 20% 51932103.4 207728414 0.7599 157852821.5

8 249950498 20% 49990099.6 199960398 0.7307 146111063.1

9 237685479 20% 47537095.8 190148383 0.7026 133598254

10 224795450 20% 44959090 179836360 0.6756 121497444.8

Total 1542104278

INPUT

=137756298+ 153469103.8+ 162417066.2+175583103.1 + 183793642.9+170025480.9 +157852821.5 +146111063.1 +146111063.1 +121497444.8

= 1542104278

OUTPUT

= 40415000 +103405364.6+103638636.8+ 101336613+100241371.1 + 114283683.5 +108198772.5+89735558.3 +85235395.8 + 81016300.83 +76511430.44

= 1004018127

NPV = INPUT – OUTPUT = 1542104278- 1004018127 = 538086151.3

c. Penurunan demand 30%

Tahun Revenue Demand 0,3 * Revenue

Revenue-(0,3*Revenue)

Nilai interest

4% Input

1 179090351 30% 53727105.3 125363246 0.9615 120536760.7

2 207480402 30% 62244120.6 145236281 0.9246 134285465.8

3 228370453 30% 68511135.9 159859317 0.889 142114932.9

4 256760504 30% 77028151.2 179732353 0.8548 153635215.2

5 279525555 30% 83857666.5 195667889 0.8219 160819437.6

6 268925536 30% 80677660.8 188247875 0.7903 148772295.8

7 259660517 30% 77898155.1 181762362 0.7599 138121218.8

8 249950498 30% 74985149.4 174965349 0.7307 127847180.2

9 237685479 30% 71305643.7 166379835 0.7026 116898472.3

10 224795450 30% 67438635 157356815 0.6756 106310264.2

Total 1349341243

INPUT

=120536760.7 + 134285465.8 + 142114932.9 + 153635215.2 + 160819437.6 +138121218.8 +127847180.2 +116898472.3 +106310264.2

OUTPUT

= 40415000 +103405364.6+103638636.8+ 101336613+100241371.1 + 114283683.5 +108198772.5 +89735558.3 +85235395.8 + 81016300.83 +76511430.44

= 1004018127

NPV = INPUT – OUTPUT =1349341243 - 1004018127 = 345323116.5

6 Penurunan Demand 40%

Tahun

Total

Revenue Demand 0,4* Revenue (0,3*Revenue)

Revenue-Nilai interest

4% Input

1 179090351 40% 71636140.4 107454211 0.9615

103317223. 5

2 207480402 40% 82992160.8 124488241 0.9246

115101827. 8 3 228370453 40% 91348181.2 137022272 0.889 121812799.6 4 256760504 40% 102704201.6 154056302 0.8548 131687327.3

5 279525555 40% 111810222 167715333 0.8219

137845232. 2

6 268925536 40% 107570214.4 161355322 0.7903

127519110. 7

7 259660517 40% 103864206.8 155796310 0.7599

118389616. 1

8 249950498 40% 99980199.2 149970299 0.7307

109583297. 3 9 237685479 40% 95074191.6 142611287 0.7026 100198690.5 10 224795450 40% 89918180 134877270 0.6756 91123083.61

Total 1156578209

INPUT

=103317223.5 + 115101827.8 + 121812799.6 + 131687327.3 + 137845232.2 +127519110.7 +118389616.1 +109583297.3 +100198690.5 +91123083.61

= 1156578209

OUTPUT

NPV = INPUT – OUTPUT =1156578209 - 1004018127 = 152560081.7

7 Penurunan Demand 50%

Tahun Total Revenue

1 179090351 50% 89545175.5 89545176 0.9615

86097686.2 4

2 207480402 50% 103740201 103740201 0.9246

95918189.8 4 3 228370453 50% 114185226.5 114185227 0.889 101510666.4

4 256760504 50% 128380252 128380252 0.8548 109739439.4

5 279525555 50% 139762777.5 139762778 0.8219

114871026. 8

6 268925536 50% 134462768 134462768 0.7903

106265925. 6

7 259660517 50% 129830258.5 129830259 0.7599

98658013.4 3

8 249950498 50% 124975249 124975249 0.7307

91319414.4 4

9 237685479 50% 118842739.5 118842740 0.7026

83498908.7 7

10 224795450 50% 112397725 112397725 0.6756 75935903.01

TOTAL 963815173.9

INPUT

=86097686.24 + 95918189.84+ 101510666.4 + 109739439.4 + 114871026.8 +106265925.6 +98658013.43 +91319414.44 +83498908.77 +75935903.01

= 963815173.9

OUTPUT

= 40415000 +103405364.6+103638636.8+ 101336613+100241371.1 + 114283683.5 +108198772.5 +89735558.3 +85235395.8 + 81016300.83 +76511430.44

= 1004018127

= -40202953.08

2. External Change

a. Perhitungan saat I = 10 % Tahu

n Total Revenue (P/F,10%,n) Input

1 179090351 0.9091 +279525555 (0.6209) +268925536 (0.5645) + 259660517 (0.5132) + 249950498 (0.4665) +249950498(0.4241) +224795450 (0.3855)

= 1443901612 Tahu

n (P/F,10%,n) Outflow Total outflow

0 40415000 40415000

1 0.9091 107545881

4 0.683 117268801 80094591.08 5 0.6209 139048161 86335003.16

6 0.5645 136908481 10 0.3855 113249601 43657721.19 Total outflow 767751252.5

OUTPUT

= 40415000 +107545881 (0.9091) +112090241 (0.8264) +85640267.02(0.7513) +80094591.08 (0.683) + 86335003.16 (0.6209) +77284837.52 (0.5645) + 60603090.56 (0.5132) +54416740.31 (0.4665) + 48902666.07 (0.4241) +43657721.19 (0.3855)

=767751252.5

NPV = INPUT – OUTPUT =1443901612- 767751252.5 = 676150359.8

b. Perhitungan saat i=12%

Tahun RevenueTotal (P/F,12%,n) Input

=159909774.4+ 165403376.5 + 162554088.4 + 163171300.3 + 158602799.9 +136237676.5 +117444451.8 +100955006.1 +85709383.73 +72384134.9

= 1322371993

Tahun (P/F,12%,n) outflow total outflow

0 40415000 40415000

1 0.8929 107545881 3 0.7118 113989441 81137684.1 4 0.6355 117268801 8 0.4039 116648961 47114515.35 9 0.3606 115309281 41580526.73 10 0.322 113249601

=40415000+96027717.14 + 89358340.13 + 81137684.1 + 74524323.04 + 78895926.55 +69357836.47 +53411492.32 +47114515.35+41580526.73+36466371.52

= 708289733.4

NPV = INPUT – OUTPUT =1322371993- 708289733.4 = 614082259.3

c. Perhitungan saat i= 20%

6 9 237685479 0.1938 46063445.83 10 224795450 0.1615 36304465.18

Total input

962005338. 2 INPUT

=149235989.5 + 144074391.1 + 131495706.8 + 124066675.5 + 112341320.6 +90063162.01 +72471250.29 +55888931.35 +46063445.83 +36304465.18

= 962005338.2

Tahun (P/F,20%,n) outflow

Total outflow

0 40415000 40415000

1 0.8333 107545881 89617982.64 2 0.6944 112090241 77835463.35 3 0.5758 113989441 65635120.13 4 0.4832 117268801 56664284.64 5 0.4019 139048161 55883455.91 6 0.3349 136908481 45850650.29 7 0.2791 118088641 32958539.7 8 0.2236 116648961 26082707.68 9 0.1938 115309281 22346938.66 10 0.1615 113249601 18289810.56 Total Output 531579953.6

OUTPUT

=40415000+96027717.14 (P/F,20%,n = 1) + 89358340.13 (P/F,20%,n = 2) + 81137684.1 (P/ F,20%,n = 3) + 74524323.04 (P/F,20%,n = 4) + 78895926.55 (P/F,20%,n = 5) +69357836.47 (P/F,20%,n = 6) +53411492.32 (P/F,20%,n = 7) +47114515.35(P/F,20%,n = 8) +41580526.73 (P/F,20%,n = 9) +36466371.52(P/F,20%,n = 10)

= 531579953.6

= 962005338.2

d. Perhitungan saat i=40%

Tahun Total Revenue (P/F,40%,n) Total Input

1 179090351 0.7143 6 268925536 0.1328 35713311.18 7 259660517 0.0949 24641783.06

8 249950498 0.0678 10 224795450 0.0346 7777922.57 Total input 532381129.5

INPUT

= 179090351 (P/F,40%,n = 1) + 207480402 (P/F,40%,n = 2) + 228370453 (P/F,40%,n = 3) + 256760504 (P/F,40%,n = 4) + 279525555 (P/F,40%,n = 5) +268925536 (P/F,40%,n = 6) +259660517 (P/F,40%,n = 7) +249950498 (P/F,40%,n = 8) +237685479 (P/F,40%,n = 9) +224795450 (P/F,40%,n = 10)

= 1322371993

1 0.7143 107545881 76820022.8 2 0.5102 112090241 57188440.96 3 0.3644 113989441 41537752.3 4 0.2603 117268801 30525068.9 5 0.1859 139048161 25849053.13 6 0.1328 136908481 18181446.28 7 0.0949 118088641 11206612.03 8 0.0678 116648961 7908799.556 9 0.0484 115309281 5580969.2 10 0.0346 113249601 3918436.195 Total Output 319131601.3

Output= 40415000 +107545881(P/F,40%,n = 1) +112090241 (P/F,40%,n = 2) + 113989441(P/F,40%,n = 3) +117268801 (P/F,40%,n = 4) + 139048161 (P/F,40%,n = 5) +136908481 (P/F,40%,n = 6) + 118088641 (P/F,40%,n = 7) +116648961 (P/F,40%,n = 7) + 116648961 (P/F,40%,n = 8) +115309281 (P/F,40%,n = 9) +113249601(P/F,40%,n = 10) =319131601.3

NPV = 1322371993-319131601.3 =213249528.2

e. Perhitungan saat i=50%

Tahun RevenueTotal (P/F,50%,n) Total 1 179090351 0.6667

11939953 7 2 207480402 0.4444 92204291 3 228370453 0.2963 67666165 4 256760504 0.1975 50710200 5 279525555 0.1317 36813516 6 268925536 0.0878 23611662 7 259660517 0.0585 15190140 8 249950498 0.039 9748069.4 9 237685479 0.026 6179822.5 10 224795450 0.0173 3888961.3

Total Input

INPUT

= 179090351 (P/F,50%,n = 1) + 207480402 (P/F,50%,n = 2) + 228370453 (P/F,50%,n = 3) + 256760504 (P/F,50%,n = 4) + 279525555 (P/F,50%,n = 5) +268925536 (P/F,50%,n = 6) +259660517 (P/F,50%,n = 7) +249950498 (P/F,50%,n = 8) +237685479 (P/F,50%,n = 9) +224795450 (P/F,50%,n = 10)

= 425412363

Tahun (P/F,50%,n) outflow Total

0 40415000 40415000

1 0.6667 107545881 71700839 2 0.4444 112090241

11209024 1 3 0.2963 113989441 33775071 4 0.1975 117268801 23160588 5 0.1317 139048161 18312643 6 0.0878 136908481 8 0.039 116648961 4549309.5 9 0.026 115309281 2998041.3 10 0.0173 113249601 1959218.1

Total +115309281 (P/F,50%,n = 9) +113249601(P/F,50%,n = 10)

=563958073