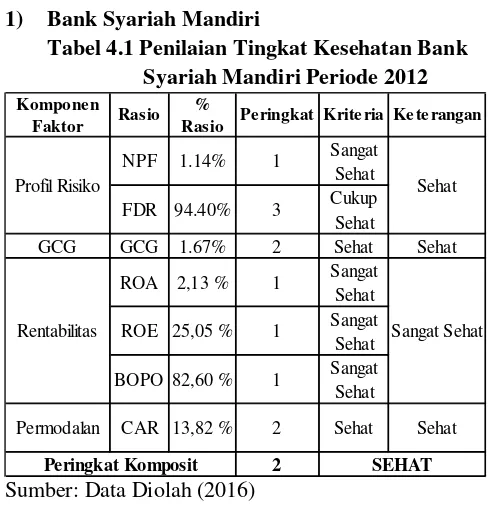

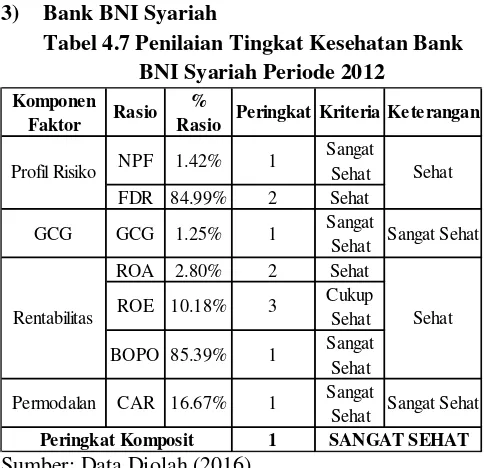

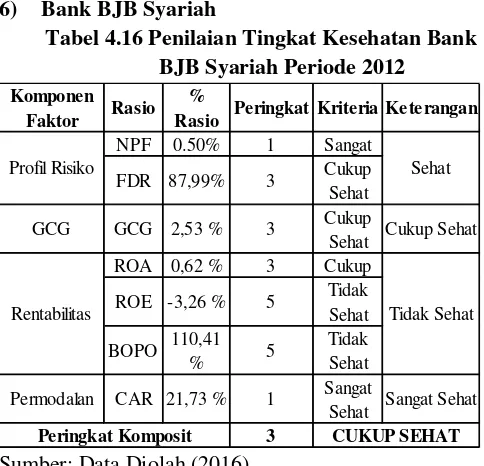

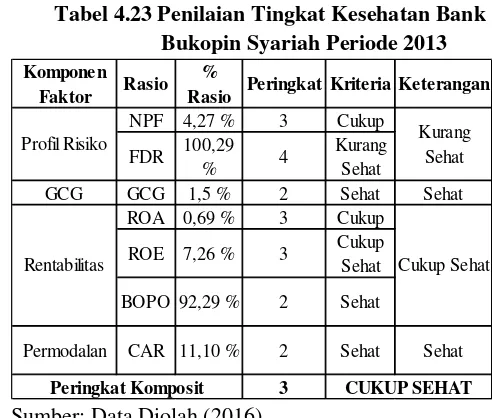

ANALISIS PENGGUNAAN METODE RISK PROFILE, GOOD CORPORATE GOVERNANCE, EARNING, AND CAPITAL (RGEC) DALAM MENGUKUR KESEHATAN BANK PADA BANK UMUM SYARIAH DI INDONESIA PERIODE 2012-2014

Teks penuh

Gambar

Dokumen terkait

(1) untuk menemukan hubungan antara elemen-elemen sistem kebudayaan dan sistem teknologi dari sistem irigasi subak, dan selanjutnya menemukan kemampuan pengalihan (transformasi)

Perancangan kebutuhan sistem adalah sistem dapat menerima masukan berupa jalur hitam dengan latar putih, sistem dapat melakukan mekanisme inferensi fuzzy dari masukan yang

Peran Masyarakat melalui ajang ” Kreativitas dan Inovasi Masyarakat (KRENOVA) Tahun 2020“ mencakup semua hasil kreativitas dan inovasi yang dilakukan, baik oleh

Dari rujukan penelitian terdahulu, pemodelan konstruksi jembatan rangka baja dilakukan dengan model bertahap (stage) dan tidak bertahap (konvensional) Model elemen

Berdasarkan hasil dari pengumpulan data dan studi 59ka nada59e yang telah dilakukan dalam penelitian ini akan mengembangkan sebuah sistem sensoring suhu dan

Pada bab ini adalah sebagai inti yang akan ditulis skripsi ini, yaitu analisa mengenai pengaturan pemanfaatan tanah di wilayah sempadan sungai menurut Hukum Agraria dan

Adalah di bawah tanggungajawab petender untuk mendapatkan penjelasan mengenai semua perkara berkaitan yang akan memberi kesan kepada harga dan jumlah sebutharga petender

Berdasarkan Peraturan Daerah Kabupaten Sumedang Nomor 8 tahun 2010 tentang pajak daerah bahwa yang dimaksud dengan Pajak Mineral Bukan Logam dan Batuan