11 - Volume 5, No. 3, Agustus 2016

PENGARUH LABA BERSIH, LABA OPERASI, ARUS KAS OPERASI TERHADAP

AKTIVITAS VOLUME PERDAGANGAN SAHAM (Studi pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013)

Ainul Ridha1, Islahuddin2, Mulia Saputra3

1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2.3) Staf Pengajar Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh.

Abstract: This study is aimed at examining the effect of net income, operating income, operating cash flow of the activity of stock trading volume. The population in this research is manufacturing companies

listed in Indonesia Stock Exchange for three years (2011-2013). Using purposive sampling method, a

sample of 172 companies is obtained. The analytical method used in this research is the analysis of linear

regression. The results of this research simultaneously shows that net income, operating income, and

operating cash flowhave a significant positive effect on the activity of stock trading volume. Partially, net

profit and operating profit have a significant positive effect on the activity of stock trading volume, while

operating cash flow have a negative effect and not significant on the activity of stock trading volume.

Keywords: net profit, operating profit, operating cash flow

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh laba bersih, laba operasi, arus kas operasi terhadap aktivitas volume perdagangan saham. Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI selama 3 tahun (2011-2013). Pemilihan sampel dengan menggunakan metode purposive sampling, dan diperoleh sampel sebanyak 172 perusahaan. Metode analisis yang digunakan

pada penelitian ini adalah analisis linear berganda. Hasil penelitian ini menunjukkan bahwa secara simultan laba bersih, laba operasi, arus kas operasi berpengaruh positif signifikan terhadap aktivitas volume perdagangan saham. Sedangkan secara parsial, laba bersih dan laba operasi berpengaruh positif signifikan terhadap aktivitas volume perdagangan saham, sedangkan arus kas operasi berpengaruh negatif tidak signifikan terhadap aktivitas volume perdagangan saham.

Kata kunci: laba bersih, laba operasi, arus kas operasi, volume perdagangan saham.

PENDAHULUAN

Informasi yang paling mendasar yang dibutuhkan investor pada proses pengambilan keputusan investasi adalah kinerja perusahaan. Bagi perusahaan go public kinerja perusahaan antara lain diukur dengan volume perdagangan saham. Volume perdagangan saham yang besar

menggambarkan bahwa saham tersebut aktif diperdagangkan.

Volume 5, No. 3, Agustus 2016 - 12 BEI tahun 2012 sampai tanggal 27 Desember

2012 mencapai 1,053 triliun juta lembar saham. Angka ini menurun dari total volume perdagangan saham pada tahun sebelumnya (2011) yaitu 1,203 triliun lembar saham. Peningkatan terjadi pada tahun 2013 menjadi 1,343 triliun lembar saham. Fenomena penurunan total volume perdagangan saham sebenarnya sudah dimulai sejak tahun 2010 dimana pada tahun tersebut total volume perdagangan saham menurun dan berlanjut sampai tahun 2012. Sedikit kenaikan terlihat pada tahun 2013 sebanyak 289 juta lembar saham.

Informasi yang paling banyak mendapatkan perhatian para analis keuangan adalah laba bersih (Nuraina, 2011). Reaksi investor biasanya terjadi pada saat perusahaan mengumumkan laba. Laba bersih yang tinggi memiliki kecenderungan peningkatan pembelian saham oleh investor. Artinya, aktivitas volume perdagangan saham meningkat karena reaksi investor terhadap tingginya laba bersih perusahaan.

Selain laba bersih, faktor lain yang mempengaruhi aktivitas volume perdagangan saham adalah laba operasi. Febrianto dan Widiastuty (2005) menyebutkan bahwa angka

laba operasi “lebih mampu menggambarkan operasi perusahaan” dibandingkan dengan laba

bersih. Laba bersih dianggap masih dipengaruhi oleh hal-hal lain yang ada di luar kendali manajemen, misalnya peristiwa luar biasa yang meningkatkan laba atau menurunkan laba. Selain itu, laba operasi juga diasumsikan

memiliki hubungan langsung dengan proses penciptaan laba.

Selanjutnya faktor lain yang juga dapat mempengaruhi aktivitas volume perdagangan saham adalah arus kas operasi (Triyono & Yogiyanto, 2000). Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

KAJIAN KEPUSTAKAAN

Volume Perdagangan Saham

Menurut Azhar, Rofika dan Lilis (2013:3) Volume perdagangan saham adalah suatu instrumen yang digunakan untuk melihat reaksi pasar modal terhadap informasi publikasi laporan keuangan melalui parameter pergerakan aktivitas volume perdagangan saham di pasar modal, karena perubahan harga yang terbentuk belum dengan segera mencerminkan informasi yang ada.

Laba Bersih

Menurut Wild, et al (2005:25) laba bersih merupakan laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak.

13 - Volume 5, No. 3, Agustus 2016

Laba operasi merupakan laba yang

diperoleh dari kegiatan utama perusahaan (Soemarso, 2004:227).

Arus Kas Operasi

Menurut Manurung dan Siregar (2009:11) arus kas operasi adalah selisih bersih antara penerimaan dan pengeluran kas dan setara kas yang berasal dari aktivitas operasi selama 1 tahun buku, sebagaimana tercantum dalam laporan arus kas.

KERANGKA PEMIKIRAN DAN

HIPOTESIS

Pengaruh Laba Bersih terhadap Aktivitas

Volume Perdagangan Saham

Perusahaan yang memperoleh laba tinggi merupakan sinyal dan berita yang baik bagi para investor. Apabila laba yang diperoleh perusahaan tinggi, maka deviden yang akan dibagikan kepada pemegang saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan tersebut yang akan tercermin pada tingginya aktivitas volume perdagangan saham.

H1: Laba bersih berpengaruh positif signifikan terhadap volume perdagangan saham.

Pengaruh Laba Operasi terhadap Aktivitas

Volume Perdagangan Saham

Laba operasi diasumsikan memiliki hubungan langsung dengan proses penciptaan laba. Informasi laba dalam laporan keuangan menunjukkan efektifitas pengelolaan sumber daya perusahaan oleh manajemen. Semakin tinggi laba operasi yang dihasilkan oleh suatu

perusahaan maka minat investor menanamkan modalnya di suatu perusahaan akan semakin meningkatkan pula dimana ini mengindikasikan bahwa volume perdagangan saham perusahaan akan meningkat pula.

H2: Laba operasi berpengaruh positif signifikan terhadap volume perdagangan saham.

Pengaruh Arus Kas Operasi terhadap

Aktivitas Volume Perdagangan Saham

Jika arus kas menghasilkan kenaikan kas, berarti investor melihat adanya kas masuk sehingga investor tertarik untuk melakukan pembelian saham perusahaan karena investor melihat adanya kinerja perusahaan yang baik dalam pengelolaan kas untuk meningkatkan kas masuk masa depan. Kemampuan perusahaan dalam menghasilkan kas yang tinggi akan menyebabkan respons positif oleh investor sehingga menyebabkan volume perdagangan saham perusahaan semakin meningkat.

H3: Arus kas operasi berpengaruh positif signifikan terhadap volume perdagangan saham.

METODE PENELITIAN

Desain Penelitian

Volume 5, No. 3, Agustus 2016 - 14 perusahaan manufaktur yang terdaftar di BEI

periode 2011-2013. Dari seluruh populasi diambil sampel secara purposive sampling sehingga perusahaan yang diambil sebagai sampel adalah 172 perusahaan. Berikut kriteria pengambilan sampel:

Tabel 1. Kriteria Sampel

Sumber data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan dan laporan tahunan perusahaan manufaktur yang terdaftar di BEI tahun 2011-2013. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi.

Metode Analisis

Metode analisis yang digunakan untuk menguji hipotesis adalah regresi linear berganda. Pengolahan data akan dilakukan dengan mengunakan SPSS. Spesifikasi persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan:

Y = Aktivitas Volume Perdagangan Saham

a = Konstanta b1 – b3 = Koefisien regresi X1 = Laba Bersih X2 = Laba Operasi X3 = Arus Kas Operasi e = Epsilon (error term)

Uji Asumsi Klasik

Uji asumsi klasik dalam model regresi

dilakukan untuk menghindari adanya bias dalam pengambilan keputusan. Dalam penelitian ini akan digunakan empat uji asumsi klasik yaitu:

Uji Normalitas

Pengujian normalitas dilakukan untuk mengetahui apakah dalam model regresi, variabel terikat dan variabe1 bebas keduanya

mempunyai distribusi normal atau tidak. Menurut Ghozali (2006), untuk melihat model regresi normal atau tidak , dilakukan analisis

grafik dengan melihat “normal probability report plot”.

Uji Autokorelasi

Autokorelasi adalah korelasi (hubungan) antara anggota serangkaian observasi yang diurutkan menurut waktu atau ruang. Teknik pengujian autokorelasi yang dipakai adalah

Kriteria Sampel

Jumlah Perusahaan

2 011

2 012

2 013 Jumlah Perusahaan

manufaktur yang terdaftar di BEI tahun 2011-2013

130 132 136

(dikurangi) perusahaan yang tidak menyediakan data laporan keuangan yang diperlukan untuk penelitian

20 24 19

(dikurangi) perusahaan yang tidak menyajikan laporan keuangan dalam rupiah

14 13 23

(dikurangi) Perusahaan yang menghasilkan laba negatif dan arus kas operasi negatif

34 36 43

15 - Volume 5, No. 3, Agustus 2016 metode Durbin-Watson (DW). Hipotesis yang diuji adalah:

du < d < 4 – du : Menerima Ho, tidak terjadi autokorelasi

Uji Multikolinieritas

Menurut Santoso (2000:206), multikolinearitas dapat dideteksi dengan besaran Variance Inflation Factor (VIF) dan Tolerence. Menurut Ghozali (2007: 91), untuk melihat adanya atau terjadinya multikolonieritas atau tidak dapat dilihat dari nilai tolerance dan nilai variance inflation factor (VIF), dengan ketentuan sebagai berikut :

Jika nilai tolerance < 0,10 maka terjadi multikolonieritas, sebaliknya nilai tolerance > 0,10 data bebas dari multikolonieritas. Jika nilai VIF > 10 maka terjadi multikolonieritas, sebaliknya nilai VIF < 10 maka data bebas dari multikolonieritas.

Uji Heteroskedastisitas

Menurut Suliyanto (2011:98), uji heteroskedastisitas dengan metode glejser dilakukan dengan meregresikan semua variabel bebas terhadap nilai mutlak residualnya. Jika nilai profitabilitas lebih besar dari nilai (Sig. >

α =0.05), maka dapat dipastikan model tidak

mengandung gejala heteroskedastisitas.

HASIL PEMBAHASAN

Hasil Uji Asumsi Klasik

Variabel Tolera nce

VIF Laba

bersih

0,340 2,93 9 Laba

operasi

0,307 3,25 9

Arus kas operasi

0,594 1,68 3

Tabel 2. Hasil Uji Multikolinaritas

Berdasarkan Tabel 2 dapat dilihat bahwa tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 dan nilai VIF lebih besar dari 10. Hal ini berarti bahwa tidak terjadi multikolinieritas pada ketiga variabel independen tersebut.

Gambar 1. Hasil Uji Heteroskedastisitas

Berdasarkan Gambar 1 dapat dilihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 2. Hasil Uji Normalitas

Volume 5, No. 3, Agustus 2016 - 16 normal, maka model regresi memenuhi asumsi

normalitas.

Tabel 3. Hasil Uji Autokorelasi

Berdasarkan hasil pengujian terhadap model regresi menghasilkan Durbin Watson statistik sebesar 1,960. Nilai Durbin-Waston

tabel 3 dihasilkan k=3, T=172, α=0,05 dan nilai

du=1,7741. Hasil pengujian tersebut menunjukkan bahwa tidak terjadi autokorelasi, karena 1,7741 < 1,960 < 2,2259 (dU < d < 4– dU).

Hasil Pengujian Hipotesis

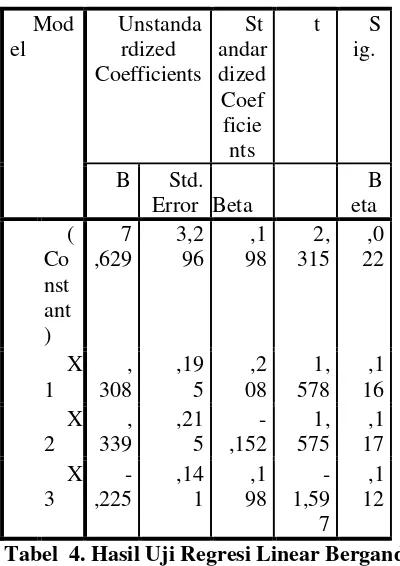

Tabel 4. Hasil Uji Regresi Linear Berganda

Dari hasil perhitungan statistik seperti yang terlihat pada tabel maka diperoleh persamaan regresi linear berganda sebagai berikut:

Y = 7,629 + 0,308X1 + 0,339X2 – 0,225X3 + ε

Hasil Pengujian Secara Bersama-sama

(Simultan)

Tabel 5. Hasil Pengujian Simultan

Berdasarkan Tabel 5, output regresi menunjukkan nilai signifikansi 0,001 yang berarti 0,001 < 0,05. Sehingga dapat disimpulkan bahwa laba bersih, laba operasi, arus kas operasi secara bersama-sama berpengaruh positif signifikan terhadap aktivitas volume perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

Hasil Pengujian Secara Parsial

Pengaruh Laba Bersih (X1) terhadap

Aktivitas Volume Perdagangan Saham

Berdasarkan tabel 4 nilai koefisien regresi laba bersih (b1) sebesar 0,308 dimana 0,308≠0 sehingga Ha1 diterima yang artinya laba bersih berpengaruh positif terhadap aktivitas volume perdagangan saham. Nilai signifikan laba bersih

17 - Volume 5, No. 3, Agustus 2016 adalah 0,116. Nilai ini lebih besar dari tingkat signifikansi sebesar 0,05 (0,116 > 0,05) artinya laba bersih tidak signifikan terhadap aktivitas volume perdagangan saham. Kesimpulan secara keseluruhan yang dapat diambil adalah laba bersih berpengaruh positif tidak signifikan terhadap volume perdagangan saham.

Pengaruh Laba Operasi (X2) terhadap

Aktivitas Volume Perdagangan Saham

Berdasarkan tabel 4 nilai koefisien regresi laba operasi (b2) sebesar 0,339 dimana 0,339≠0 sehingga Ha2 diterima yang artinya laba operasi berpengaruh positif terhadap aktivitas volume perdagangan saham. Nilai signifikan laba operasi adalah 0,117. Nilai ini lebih besar dari tingkat signifikansi sebesar 0,05 (0,117 > 0,05) artinya laba operasi tidak signifikan terhadap aktivitas volume perdagangan saham. Kesimpulan secara keseluruhan yang dapat diambil adalah laba operasi berpengaruh positif tidak signifikan terhadap volume perdagangan saham.

Pengaruh Arus Kas Operasi (X3) terhadap

Aktivitas Volume Perdagangan Saham

Berdasarkan tabel 4 nilai koefisien regresi arus kas operasi (X3) sebesar 0,225 dimana -0,225≠0 sehingga Ha3 diterima yang artinya arus kas operasi berpengaruh negatif terhadap aktivitas volume perdagangan saham. Nilai signifikan untuk variabel arus kas operasi adalah sebesar 0,112. Nilai ini lebih besar dari tingkat signifikansi sebesar 0,05 (0,112 > 0,05) artinya arus kas operasi tidak signifikan terhadap volume perdagangan saham.

Kesimpulan yang dapat diambil adalah arus kas operasi berpengaruh negatif tidak signifikan terhadap volume perdagangan saham.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil pengujian dan analisis yang telah dilakukan dapat diambil kesimpulan bahwa:

1. Laba bersih, laba operasi, arus kas operasi secara bersama-sama berpengaruh positif signifikan terhadap aktivitas volume perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

2. Laba bersih berpengaruh positif tidak signifikan terhadap aktivitas volume perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

3. Laba operasi berpengaruh positif tidak signifikan terhadap aktivitas volume perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

4. Arus kas operasi berpengaruh negatif tidak signifikan terhadap aktivitas volume perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

Saran

Volume 5, No. 3, Agustus 2016 - 18 volume perdagangan saham.

DAFTAR KEPUSTAKAAN

Al Bastomi, Ahmad Yazid. (2014). Pengaruh Informasi Laporan Arus Kas terhadap Volume Perdagangan Saham pada Perusahaan Food and Beverage yang Tercatat di Bursa Efek Indonesia. Jurnal Akuntansi Unesa. Fakultas Ekonomi Universitas Negeri Surabaya.

Azhar, Al. Rofika & Lilis Rohayati. (2015). Pengaruh Informasi Arus Kas dan Laba Akuntansi terhadap Volume Perdagangan Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Artikel Akuntansi Unri. Fakultas Ekonomi,

Universitas Negeri Riau.

http://repository.unri.ac.id/ xmlui/handle/123456789/6999

Brigham, Eugene F dan Joel F Houston. (2001). Manajemen Keuangan. Buku I Edisi Kedelapan. Erlangga, Jakarta.

Chariri, Anis, dan Imam Ghozali. (2003). Teori Akuntansi. Semarang, UNDIP.

Dechow, P. M & Ge, W. (2006). The Persistence of Earnings and Cash Flows and the Role of Special Items. Implications for the Accrual Anomaly. Vol. 11, pp: 253–296.

Fairfield, P. M., Scott, W & Teri, L. (2003). The Differential Persistence of Accruals and Cash Flows for Future Operating Income versus Future Return on Assets. Review of Accounting Studies. Vol. 8, pp : 221-243. Febrianto, Rahmat & Erna Widiastuty. (2005).

Tiga Angka Laba Akuntansi: Mana yang Lebih Bermakna Bagi Investor. SNA VIII. Solo, 15 – 16 September 2005.

Foster, George. (1986). Financial Statement Analysist. Second Edition. Prentice-Hall International, Inc., engelwood Cliff, New Jersey.

Ghozali, Imam. (2012). Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Universitas Diponegoro. Semarang. Gurajati. D.N. (2003). Basic Econometrics.

New York: Mc Graw, Hill company. Gusaptono, R., Hendri, dan Sukardi. (2003).

Pengaruh Volume Perdagangan Saham dan Return terhadap Bid-Ask Spread Saham (Studi pada Perusahaan Jasa Telekomunikasi di BEJ). Jurnal Akuntansi-Bisnis don Manajemen. Vol.10 No. 2:121-127.

Horngren, CT, et al (1997). Akuntansi di Indonesia. Edisi ke-3. Salemba Empat, Jakarta.

Husnan, suad dkk, (1996). Dampak Penguguman Laporan Keuangan Terhadap Kegiatan Perdagangan Saham Dan Variabilitas Tingkat Keuntungan. Kelola. No.11/V.

Manurung, Indah Agustina, dan Hasan Sakti Siregar. (2009). Pengaruh Laba Bersih dan Arus Kas Operasi terhadap Kebijakan Dividen.. Universitas SumateraUtara. Sekaran, Uma. (2006). Metodologi Penelitian

untuk Bisnis. Edisi Keempat. Alih Bahasa: Kwan Men You. Jakarta: Salemba Empat. Soemarso S.R. (2004). Akuntansi Suatu

Pengantar. Edisi Lima. Salemba Empat, Jakarta.

Stice, Skaousen. (2009). Akuntansi Intermediate Edisi ke-16. Salemba Empat, Jakarta.

Sugiyono. (2004). Metode Penelitian Bisnis. Cetakan Kedua belas. Alfabeta, Bandung. Triyono dan Yogiyanto, (2000). Hubungan

19 - Volume 5, No. 3, Agustus 2016 Ika. 1992. Pengetahuan dasar pasar modal. Depkeu, Jakarta.

Utomo, Setyo. (2013). Informasi Arus Kas dan Volume Perdagangan Saham Industri Otomotif Di Bursa Efek Indonesia. Jurnal Ilmu dan Riset Akuntansi. Volume 1 Nomor 1.

Wild, J, Subramanyam, dan Halsey. (2005). Analisis Laporan Keuangan, Buku 2 Edisi 8. Salemba Empat, Jakarta.

Zulhawati. (2000). Aktivitas Volume Perdagangan di Pasar Modal Indonesia Tahun Laporan Keuangan 1996. Kompak. Vol. 22: 505-520.