8 BAB II

LANDASAN TEORI

A. Kerangka Teori

Pada bab ini akan menjelaskan mengenai teori yang mendasar mengenai prosedur pemberian kredit di koperasi, tinjauan ini diambil dari beberapa referensi yang berkaitan dengan judul penelitian.

1. Koperasi

Menurut Abrahamson (2010:3) Koperasi adalah suatu badan usaha yaitu anggota sebagai pemilknya, yang sebaga i pemakai jasa (user). Menurut Adenk (2013:4) koperasi bertujuan untuk meningkatkan kesejahteraan anggotanya yang mempunyai keterbatasan dalam hal ekonomi. Sedangkan menurut Hendar (2010:2), koperasi merupakan kegiatan usaha yang dimiliki orang- orang yang terhimpun secara sukarela dalam rangka memenuhi kebutuhan serta aspirasi ekonomi, sosial dan budaya secara demokratis yang dikendalikan secara bersama sama.

9

kewajiban yang sama serta mengelola dana dari anggota koperasi. Koperasi bertujuan untuk memajukan kedudukan rakyat yang mempunyai keterbatasan ekonomi.

a. Tujuan koperasi

Dalam pasal 3 Undang Undang No. 25 tahun 1992 tentang perkoperasian menyatakan bahwa koperasi yang mempunyai tujuan berlandaskan UUD 1945 dan Pancasila yaitu mewujudkan masyarakat yang maju, adil dan makmur yang serta pada umumnya ikut membangun tatanan perekonomian nasional dan pada khususnya ikut mensejahteraan anggota.

Koperasi diharapkan dapat membantu masyarakat ataupun anggota dalam memperoleh modal untuk usaha dan dapat memenuhi kebutuhan serta koperasi memberikan pinjaman kepada anggota dengan syarat yang tidak rumit dan bunga pinjaman yang tidak besar agar para anggota tidak telibat hutang dengan rentenir yang biasanya akan memberi beban kepada masyarakat dengan beban bunga pinjaman yang tinggi.

b. Fungsi Koperasi

Selain tujuan, koperasi juga mempunyai fungsi. Fungsi koperasi untuk Indonesia tertuang dalam Undang Undang No. 25 pasal 4 tahun 1992 tentang perkoperasian yaitu :

10

potensi serta kemampuan ekonomi anggota. Dengan adanya koperasi diharapkan dapat membantu kemampuan ekonomi dan potensi dari anggota yang dihimpun menjadi satu sehingga koperasi mempunyai peluang yang cukup besar dam mensejahterakan anggota.

2) Ikut berperan serta aktif dalam upaya mempertinggi kaualitas kehidupan manusia dan masyarakat. Koperasi dapat memberikan pinjaman bagi anggota yang ingin meminjam untuk usaha ataupun memenuhi kebutuhan pokok. Koperasi tidak hanya memberikan pinjaman namun juga melayani anggota yang ingin menabung, sehingga para anggota dapat mengelola keuangan dengan baik dan mempunyai simpanan untuk kebutuhan yang mendesak. 3) Sebagai soko gurunya koperasi berfungsi sebagai dasar

ketahanan dan kekuatan perekonomian nasional serta dapat memperkokoh perekonomian rakyat. Koperasi sebagai sokoguru perekonomian Indonesia yaitu sebagai penyangga utama suatu perekonomian yang mempunyai tujuan utama sebagai membantu meningkatkan kesejateraan anggota. 4) Usaha bersama berlandaskan demokrasi dan asas

11

Adanya koperasi yang berkembang di Indonesia saat ini diharapkan dapat membantu masyarakat dan membantu pemerintah dalam memajukan perekenomian masyrakat. Koperasi tidak hanya menyediakan dana bagi masyarakat yang membutuhkan dana untuk membuka maupun mengembangkan usaha, namun koperasi juga bersedia melayani bagi masyarakat yang ingin menabung berdasarkan asas kekeluargaan dan demokrasi Indonesia, sehingga diharapkan masyarakat tidak terbelit hutang dengan rentenir yang terkadang akan membebankan kehidupan masyarakat.

c. Sumber dana koperasi

Berdasarkan UU No. 25 tahun 1992 tentang perkoperasian, modal sendiri dan modal pinjaman merupakan sumber dana atau modal koperasi. Modal koperasi sendiri dihimpun dari simpanan anggota (simpan wajib dan simpanan pokok), setelah koperasi berjalan dengan seiring waktu dan mempunyai sisa hasil usaha kemudian sebagian dari sisa hasil usaha tersebut dapat disimpan di dana cadangan untuk menambah modal sendiri.

12

Simpanan pokok ialah uang yang wajib disetorkan oleh anggota pada saat masuk menjadi anggota ke dalam kas koperasi oleh para pendiri. Besarnya simpanan ditentukan oleh rapat anggota.

b) Simpanan wajib

Simpanan wajib yaitu dalam jangka waktu tertentu, anggota wajib memmbayar sejumlah uang yang biasanya akan dibayar setiap bulan. Jumlah simpanan wajib tidak harus sama bagi setiap anggota. c) Dana cadangan

Dana cadangan bertujuan menghimpun modal sendiri yang bisa digunakan setiap waktu secara mendadak jika koperasi memerlukan dana ataupun untuk menutup kerugian dalam usaha, dana cadangan berasal dari sejumlah uang yang didapatkan dari sebagian hasil usaha yang tidak dibagikan kepada anggota koperasi

d) Hibah

13

2) Sumber modal pinjaman terdiri dari : a) Anggota Koperasi

Di samping simpanan pokok dan simpanan wajib, koperasi dapat menghimpun modal pinjaman dari anggota koperasi yang berupa simpanan sukarela dan simpanan khusus.

i. Simpanan sukarela pada dasarnya merupakan uang titipan dari anggota diambil sesuai perjanjian yang pelaksanaanya diatur dalam anggaran rumah tangga.

ii. Simpanan khusus yaitu pinjaman dari anggota koperasi yang medanani kebutuhan maupun keperluan tertentu.

Modal pinjaman yang seringkali ada di koperasi yaitu simpanan sukarela karena perjanjian antara kedua belah pihak yaitu koperasi dan nasabah yang sama sama mendapatkan keuntungan. Namun tidak menutup kemungkinan adanya simpanan khusus, karena tujuannya adalah imbalan jasa.

b) Koperasi lainnya dan anggotanya

14

dalam lingkup yang luas atau dalam lingkup yang sempit

i. Bank dan lembaga keuangan lainnya

Pinjaman komersial dari lembaga keuangan untuk badan usaha koperasi mendapat prioritas dalam persyaratan. Prioritas yang diberikan kepada pihak koperasi ialah komitmen pemerintah dari negara-negara yang bersangkutan khususnya pada usaha koperasi untuk membantu kemampuan perekonomian rakyat.

ii. Penerbitan obligasi dan surat hutang lainnya

Obligasi adalah surat berharga yang berasal pengakuan hutang jangka panjang kepada pemegangnya dengan kesanggupan membayar bunga dan mengembalikan pada jangka waktu yang telah ditentukan.

iii. Sumber lain yang sah

Berdasarakan pertimbangan tertentu maka pinjaman dari sumber lain yang sah biasanya didapatkan dari pemerintah atau lembaga lain.

15

membantu masyarakat yang terutama dalam membutuhkan dana. Koperasi ataupun lembaga keuangan lainnya tidak dapat berdiri sendiri tanpa adanya bantuan dari lembaga keuangan lainnya fungsinya untuk memudahkan koperasi itu sendiri jika kekurangan dalam meminjamkan dana kepada masyarakaat

d. Bentuk dan jenis koperasi

Menurut Anoraga (2003:20) koperasi dibagi menjadi lima golongan yaitu :

1) Koperasi Konsumsi merupakan jembatan bagi pihak prosuden dan konsumen untuk mendatakan barang barang yang murah untuk memnuhi kebutuhan sehari hari.

2) Koperasi Produksi adalah hasil produksi dari anggota yang kemudian di jual secara bersama sama. Melalui koperasi anggota mendapatkan modal dan dapat memasarkannya.

3) Koperasi Simpan Pinjam atau Koperasi Kredit yaitu, Koperasi

yang didirikan untuk memberikan kesempatan kepada

anggotanya untuk memperoleh pinjaman modal dengan ongkos

(bunga) yang ringan dan mudah.

16

5) Koperasi Serba Usaha/ Koperasi Unit Desa (KUD) didirikan berdasarkan kebutuhan pelayanan kepada anggota misalnya usaha simpan pinjman, sarana sarana pertanian, memasarkan produksi anggota, biasanya KUD ini mencakup satu wilayah kecamatan.

Jenis-jenis koperasi tersebut merupakan beberapa koperasi

yang umumnya ada di Indonesia. Jenis koperasi tersebut ada lima,

akan tetapi dalam penelitian ini penulis akan mengkaji lebih dalam

tentang Koperasi Kredit atau Koperasi Simpan Pinjam.

e. Koperasi Kredit atau Koperasi Simpan Pinjam

17

Berdasarkan beberapa pengertian tersebut maka koperasi simpan pinjam dapat diartikan sebagai koperasi yang bergerak di bidang simpan pinjam yang berasal dari sumber dana tabungan dan simpanan wajib koperasi anggota dengan cara tidak yang mudah dan bunga yang realtif rendah sehingga dapat mensejahterakan anggota.

Contohnya adalah unit unit Simpan Pinjam dalam Koperasi Unit Desa, Koperasi Simpan Usaha, Bukopin. Hal ini dimaksudkan untuk meringankan beban masyarakat dan juga dapat membnatu pemerintah dalam mensejahterkan perekonomian warganya.

1) Tujuan Koperasi Kredit adalah ;

a) Syarat syarat yang mudah diharapkan dapat membantu anggota yang membutuhkan keperluan kredit. Dengan adanya syarat yang tidak berbelit belit maka anggota dapat mendapatkan kredit di koperasi dengan bunga yang rendah sehingga tidak membebankan para anggota.

18

dan juga tidak bergantung terus menerus pada koperasi.

Koperasi simpan pinjam yang saat ini berkembang di daerah memang sedang diminati oleh masyarakat, selain prosedur peminjaman yang tidak rumit, bunga yang ditawarkan oleh koperasi juga rendah, sehingga diharapkan dengan adanya koperasi simpan pinjam masyarakat tidak lagi terbelit hutang dengan rentenir yang biasanya meminjamkan dana dengan bunga yang relatif tinggi. selain itu KSP juga menerima bagi anggota yang ingin menabung. Secara tidakl angusng dengan adanya KSP maka dapat meringankan pemerintah dalam memajukan perekonomian masyarakat.

2. Kredit

Menurut Irham Fahmi (2014:90) dalam bahasa latin kredit berasal dari kata “credere” yang mempunyai arti kepercayaan. Artinya

19

mewajibkan pihak debitur membayar hutangnya seseuai dengan jangka waktu tertentu beserta bunga pinjaman.

Berdasarkan pengertian tersebut dapat dijelaskan kredit merupakan perjanjian antara pihak peminjam dan pihak yang membrikan pinjaman yang mengharuskan peminjam membayar hutangnya dengan jangka waku yang telah disepakati beserta bunga ataupun imbalan atas jasa yang diberikan oleh pihak yang memberi pinjaman. Berdasarkan Irham Fahmi (2014:92), penilaian aspek dan kriteria yang dilakukan sama. Ukuran standar yang ditetapkan juga menjadi penilaian dari suatu lembaga.

Berdasarkan pengertian tersebut maka kredit dapat diartikan sebagai perjanjian antara pihak peminjam dan pihak yang membrikan pinjaman yang mengharuskan peminjam membayar hutangnya dengan jangka waku yang telah disepakati beserta bunga ataupun imbalan atas jasa yang diberikan oleh pihak yang memberi pinjaman.

Menurut Menurut Kasmir (2010:74) ada beberapa unsur yang terkandung dalam setiap pemberian fasilitas kredit yaitu sebagai berikut :

a. Unsur Pinjaman

Unsur yang terkait dengan pemberian suatu pinjaman yaitu: 1.) Percaya

20

berupa berupa uang, jasa ataupun barang. Biasanya debitur memberikan jaminan agar kreditur mau memberikan pinjaman dan apabila ada masalah yang tidak diinginkan semisal kredit macet maka ada jaminan dari kreditur sebagai penggantinya.

2.) Kesepakatan

Yaitu masing masing pihak menandatangani perjanjian yang tertulis yang menyangkut hak dan kewajibannya masing masing. Dalam pemberian kredit untuk menghindari hal hal yang tidak dinginkan misalnya kredit macet maka kedua belah pihak membuat kesepakatan ataupun perjanjian yang telah disepakati, biasanya pada kesepkatan penerima kredit (debitur) memberikan jaminan. 3.) Jangka Waktu

Jangka waktu ini terkait dengan masa pengembalian kredit yang telah disetujui oleh kedua belah pihak dan jangka waktu tersebut berbentuk jangka waktu pendek, jangka waktu menengah dan jangka waktu panjang. Jangka waktu juga termasuk dalam kesepkatan anatar pihak kreditur dan debitur, dimana pihak debitur menyatakan kesanggupan dalam membayar pinjaman kredit dengan waktu yang telah disepakati.

21

Semakin lama jangka waktu suatu kredit yang diberikan maka semakin besar pula resikonya, begitu juga dengan sebaliknya. Adanya suatu jangka waktu pengembalian kredit atau pinjaman maka akan menyebabkan resiko yaitu tidak tertagihnya atau macet pengembalian kredit. Sehingga akan menyebabkan akan menghambat kinerja laporan keungan di koperasi tersebut dan apabila memang tejadi wanprestasi atau kredit macet makan jaminan dari kreditur sebgai pengganti uang yang macet.

5.) Bunga atau balas jasa

Yaitu kelebihan atas pemberian pinjaman yang diberikan. Pihak kreditur telah memberikan pinjaman kepada pihak debitur, biasanya dalam kesepakatan yang telah dibuat sebelumnya dan sesuai dengan kperasi atau lembaga yang bersangkutan selian mengembalikan uang pokok pinjaman debitur juga harus membayar bunga pinjaman sebgai balas jasa atas pinjaman yang diberikan.

22 b. Fungsi dan Tujuan Kredit

Menurut Kasmir (2010:94) kredit bertujuan sebagai berikut :

1) Memperoleh hasil lebih

Tujuannya yaitu untuk mendapatkan keuntungan dari pemberian pinjaman tersebut. Biasanya keuntungan yang diperoleh berupa bunga dari pinjaman pokok yang telah disepakati sebelumnya. Sehingga kedua belah pihak yaitu debitur dan kreditur sama sama diuntungkan.

2) Membantu usaha nasabah

Tujuan lainnya adalah pihak debitur yang memerlukan dana untuk modal kerja akan dapat memperluas dan dapat mengemabangkan usahanya

3) Meringankan beban pemerintah

Bagi pemerintah keuntungan yang didapatkan dengan menyebarnya pemberian kredit yaitu:

1) Penerimaan pajak

23

Dengan pemberian kredit maka masyarakat yang akan membuka usaha, akan memerlukan tenaga kerja, maka dari itu akan membuka peluang kesempatan kerja dan mengurangi tingkat pengangguran. Hal ini seacra tidak langsung membantu pemerintah dalam hal mengatasi penganggutran.

Selain adanyan tujuan tersebut suatu fasilitas kredit juga memiliki fungsi yaitu:

1) Untuk meningkatkan daya guna uang

Bagi penerima kredit maka uang tersebut akan mempunyai fungsi untuk menghasilkan jasa atau barang untuk dapat meningkatkan daya guna uang artinya untuk meningkatkan peredaran uang artinya jika uang tidak dikelola dan hanya disimpan maka tidak ada artinya. 2) Untuk meningkatkan daya guna barang

Pihak debitur dapat mengolah barang yang tidak berguna menjadi berguna dengan adanya pemberian kredit. Misalnya dengan membuka usaha mengolah bahan bekas menjadi barang yang bernilai dan dapat membuka kesempatan kerja bagi masyarakat yang membutuhkan. 3) Meningkatkan uang yang beredar

24

4) Sebagai alat stabilitas ekonomi

Pinjaman yang diberikan maka akan membantu masyarakat dalam menjumlah barang maka dapat dikatakan sebagai stabilitas ekonomi.

5) Untuk meningkatkan jiwa berwirausaha

Dapat meningkatkan jiwa berusaha bagi penerima kredit yang modalnya tidak mencukupi dengan adanya kredit maka dengan adanya kredit dapat membantu pihak peminjam.

6) Untuk memperataan pendapatan

Sebagai peningkatan pendapatan, akan semakin baik jika semakin banyak jumlah pinjaman yang dipinjamkan. 7) Dapat meningkatkan kerjasama internasional

Pemberian pinjaman oleh negara lain akan meningkatkan kerjasama di bidang lainnya.

25

pengangguran dan berdampak dalam kesejahteraan kehidupan masyarakat.

c. Jenis Jenis Kredit dan Jangka Waktunya

Pengelompokkan pinjaman atau kredit menimbulkan kredit itu mempunyai beberapa posisi dengan fungsi yang berbeda beda pula. Perbedaan tersebut dapat menyebabkan masyarakat mengambil keputusan mana kredit yang akan dipilih sesuai dengan keperluan pada bentuk kebutuhan yang akan digunakannya. Menurut Fahmi Irham (2014:97) ada beberapa penggolongan kredit sebagai beikut :

1) Dilihat dari segi kegunaan a) Kredit investasi

Kredit investasi untuk memperluas suatu usaha yang baru. Misalnya untuk membangun pabrik atau membeli mesin mesin.

b) Kredit modal kerja

Kredit modal kerja berfungsi untuk meningkatkan produksi dalam operasionalnya. Kredit modal kerja berkaitan dengan proses produksi perusahaan.

26

meminjam kredit untuk meringankan beban dengan bunga yang relative rendah.

2) Dilihat dari segi tujuan kredit a) Kredit produktif

Kredit ini diberikan agar menghasilkan jasa atau barang. Kredit yang digunakan juga berfungis untuk peningkatan usaha, investasi dan produksi.

b) Kredit konsumtif

Kredit yang bertujuan untuk memenuhi kebutuhan pribadi.

c) Kredit perdagangan

Kredit ini digunakan sebagai membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Contoh kredit ini misalnya kredit ekspor dan impor.

3) Dilihat dari segi jangka waktu a) Kredit jangka waktu pendek

Yaitu pinjaman yang memiliki jangka waktu pinjaman paling lama 1 tahun atau kurang dari 1 tahun biasanya digunakan untuk keperluan modal kerja.

27

Jangka waktu menengah berkisar antara 1 tahun sampai 3 tahun, biasanya digunakan sebagai investasi. c) Kredit jangka waktu panjang

kredit jangka waktu panjang yaitu kredit yang masa pengembaliannya paling panjang berkisar di atas 3 tahun atau 5 tahun.

4) Dilihat dari segi jaminan

a) Kredit menggunakan jaminan

Setiap kredit yang dipinjamkan atau dikeluarkan akan dilindungi setara jaminan yang diberikan oleh calon peminjam. Jaminan dapat berbentuk barang yang berwujudkan atau tidak berwujud.

b) Kredit tanpa menggunakan jaminan

Merupakan pinjaman yang dipinjamkan tanpa menggunakan jaminan barang atau yang lainnya. Pinjaman jenis ini diberikan karena dengan melihat usaha serta karakter atau nama baik calon debitur selama ini dan juga melaksanakan unsur kepercayaan. Biasanya jika antara debitur dan kreditur kenal baik maka kpercayaan meruapkan jaminan bagi kedua belah pihak.

28

Adapun jaminan yang dapat dijadikan jaminan kredit oleh calon debitur yaitu :

1) Menggunakan jaminan

a) Barang berwujud yang dapat dijadikan jaminan yaitu seperti kendaraan bermotor tanah, bangunan, mesin mesin atau peralatan, barang dagangan, tanaman

b) Barang tidak berwujud seperti barang atau surat yang dijadikan sebagai jaminan seperti sertifikat saham, sertifikat obligasi, sertifikat deposito, rekening tabungan ataupun wesel.

c) Jaminan perorangan

Apabila pinjaman tersebut tidak dibayar atau macet maka pihak peminjam yang memberikan jaminan, yang menanggung resikonya.

Adanya jaminan yang diberikan peminjam kepada pihak yang meminjamkan maka diharapkan dapat mencegah adanya permasalahan yang timbul di kemudian hari apabila peminjam tidak dapat mengembalikan pinjaman tersebut. Jaminan bisa digunakan ataupun dijual sesuai dengan masalah yang terjadi dan kesepakatan kedua belah pihak.

29

Pinjaman atau kredit tanpa menggunakan jaminan ialah bkredit yang diberikan tanpa menggunakan jaminan barang tertentu. Biasanya diberikan untuk perusahaan yang memang benar benar prosefional.

e. Prinsip Prinsip Pemberian Kredit

Berdasarkan Irham Fahmi (2014:92), penilaian aspek dan kriteria yang dilakukan sama. Ukuran standar yang ditetapkan juga menjadi penilaian dari suatu lembaga. Analisis 5C dan 7P merupakan kriteria yang dilakukan oleh bank dalam menentukan suatu kredit, berikut uraian penjelasan dari 5C dan 7P:

1) Karakter atau Character

Karakter yang dimaksud merupakan suatu cerminan karakter dari calon nasabah yang di latar belakangi oleh sifat pribadi maupun kelurga serta pekerjaan serta kehidupan sosialnya.

2) Kemampuan atau Capacity

Kemampuan dalam mengembalikan pinjaman, dalam hal ini juga dilihat dari segi kemampuan nasabah dalam menjalankan bisnis atau usaha yang dijalankan.

3) Modal atau Capital

30 4) Jaminan atau Colleteral

Jaminan yang diberikan oleh nasabah yang berbentuk fisik maupun non fisik yang telah diteliti keabsahannya untuk berjaga jaga apabila nasabah tidak dapat membayar angsuran pinjaman.M

5) Kondisi atau Condition

Penilian kredit yang diberikan juga melihat kondisi ekonomi dari nasabah sekarang maupun di masa yang akan datang, sehingga untuk meminimalisir kemungkinan kredit yang bermasalah relatif kecil.

Sedangkan penilain kredit dengan analisis 7P yaitu: 1) Kepribadian atau Personality

Penilaian kepribadian dari tingkah laku sehari hari atau masa lalu yang meliputi sikap dan emosi dari nasabah dalam menghadapi suatu masalah, hal ini penting dalam pemberian kredit karena jika melihat debitur karakteristiknya buruk maka lebih baik membatalkan pemberian pinjaman, karena akan merugikan pihak kreditur, apalagi hanya berdasarkan unsure kepercayaan dan tanpa adanya jaminan.

2) Party

31 3) Tujuan atau Purpose

Untuk mengetahui tujuan dan jenis kredit dari nasabah dalam pengambilan suatu kredit, misalnya untuk produktif dan komsumtif ataupun sebagai investasi.

4) Prospek atau Prospect

Penilaian usaha nasabah di masa mendatang menguntungkan atau tidak, karena suatu kredit yang diberikan juga harus menguntungkan kedua belah pihak yaitu pihak bank dan peminjam.

5) Pembayaran atau Payment

Pembayaran dalam hal ini yaitu sumber penghasilan debitur dalam mengembalikan pinjaman atau kredit, sehingga apabila salah satu usaha yang dimiliki nasabah merugi maka dapat ditutup oleh setkor yang lain untuk pembayaran.

6) Profitabilitas atau Profitability

Menganalisis kemampuan debitur dalam mendapatkan keuntungan atau laba yang dilihat dari periode ke periode akan tetap sama atau meningkat, apalagi dengan kredit tambahan yang didapatkan oleh nasabah.

7) Perlindungan atau Protection

32

Menurut Subagyo (2015:31)prinsip pemberian kredit juga harus mencakup 3R yaitu ;

1) Returns

Menganalisa kemampuan calon peminjam dalam mendapatkan hasil yang akan diinvestasikan kedalam usahanya.

2) Repayment

Menganalisa calon peminjam dalam kemampuannya mengemabalikan pinjamannya sesuai jangka waktu yang telah disepakati.

3) Risk Bearing Ability

Menganalisa kemampuan calon peminjam dalam menanggung resiko misalnya jika kredit dikemudian hari menjadi bermasalah, apakah jaminan dan atau asuransi telah cukup aman untuk menutup kerugian atas resiko tersebut. 3. Prosedur Dalam Pemberian Kredit

33

mengurangi risiko dalam pemberian kredit yang melaui tahap penyusunan perencanaan perkreditan, dilanjtkan dengan proses pemberian putusan kredit (prakarsa, analisis dan evaluasi, negosiasi, rekomendasi dan pemberian putusan kredit), penyusunan perjanjian kredit, dokumentasi dan administrasi kredit, persetujuan pencairan kredit serta pengawasan dan pembinaan kredit.

Berdasarkan pendapat para ahli tersebut maka yang dimaksud prosedur pemberian kredit adalah upaya bank dalam mempermudah dalam menilai suatu permohonan kredit sesuai dengan tahapan tahapan dalam pemberian kredit untuk mengurangi resiko dan lebih mudah dalam hal pengawasan.

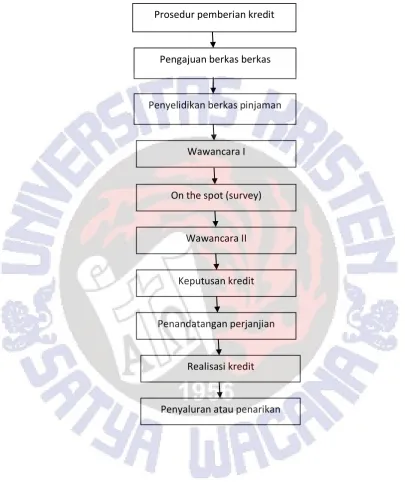

Secara umum prosedur pemberian kredit oleh badan hukum yaitu: 1) Pengajuan berkas pinjaman

Pengajuan proposal kredit hendaknya beberapa hal diantaranya:

a) Latar belakang seperti jenis usaha, dan identitas perusahaan.

b) Tujuan

c) Jangka waktu dan jumlah besarnya kredit d) Cara permohonan pengembalian kredit e) Jaminan kredit

34 g) Tanda Datar Perusahaan h) Nomor Pokok Wajib Pinjaman

i) Laporan rugi laba 3 tahun terakhir dan neraca j) Bukti diri dari pimpinan perusahaan

k) Fotocopy sertifikat jaminan 2) Penyelidikan berkas pinjaman

Penyelidikan berkas pinjaman ini bertujuan untuk mengetahui syarat atau berkas sudah lengkap dan benar sesuai persyaratan.

3) Wawancara I

Wawancara ini untuk mengetahui serta meyakinkan maksud dan kebutuhan nasabah yang sebenarnya dengan cara pihak bank bertanya langsung kepada calon nasabah.

4) On the spot

Yaitu peninjauan langsung ke berbagai objek yang dijadikan sebagai usaha atau jaminan untuk mengetahui keadaan sebenarnya yang kemudian hasil dari survey dicocokkan dengan hasil wawancara.

5) Wawancara II

Tahapan ini dilakukan untuk mecocokkan kembali hasil dari wawancara yang pertama dan hasil dari survey apakah ada kesesuaian yang mengandung kebenaran atau tidak.

35

Keputusan kredit ini meliputi jumlah pinjaman yang didapatkan, jangka waktu pembayaran pinjaman dan biaya yang harus diterima. Keputusan kredit ini menentukan sebuah kredit diterima atau ditolak.

7) Penandatanganan akad kredit atau perjanjian lainnya

Tahapan ini dilakukan setelah keputusan kredit diterima, sebelum kredit diberikan maka nasabah menandatangani surat perjanjian atau pernyataan.

8) Realisasi kredit

Tahapan ini bertujuan untuk membuka rekening giro atau tabungan dari nasabah setelah penandatangan perjanjian. 9) Penyaluran atau penarikan dana

Pengambilan uang ini dilakukan sesuai dengan tujuan dan ketentuan yaitu secara bertahap atau secara langsung.

4. Pengawasan Kredit

Menurut Subagyo (2015:36) ada 8 hal yang mencakup pengawasan kredit yaitu :

1) Pengawasan terhadap pemberian pinjaman

2) Pengawasan terhadap perkembangan pinjaman yang sudah diberikan

36

4) Mengevaluasi terhadap tingkat kolektibilitas kredit yang telah diberikan

5) Pembinaan terhadap pihak peminjam yang bermasalah dan kemungkinan masih mempunyai harapan untuk dapat diselamatkan

6) Memantau administrasi kredit yang telah di berikan

Berdasarkan penjelasan mengenai pengawasan kredit tersebut, pada kenyataanya tidak semua oleh koperasi ataupun lembaga lembaga keungan lainnya karena kendala biaya ataupun kurang ketenaga kerjaan dalam hal pengawan kredit untuk mengetahui langsung dari nasabah. Karena pada dasarnya dalam pemberian kredit atas asas kekeluargaan dan kepercayaan.

B. Penelitian Terdahulu

1. Berdasarkan penelitian dari Mochamad Robby Firdaosi mahasiswa Universitas Nusantara PGRI Kediri membahas penelitian “ANALISIS PROSEDUR PEMBERIAN KREDIT PADA

37

masalah yang timbul di kemudian hari. Fokus penelitian ini adalah penerapan Prosedur pemberian kredit pada Koperasi Serba Usaha “JAYA” Kediri dan Kendala dihadapi dalam pemberian kredit

yang diterapkan pada Koperasi Serba Usaha “JAYA” Kediri. Tujuan penelitian ini adalah untuk mengevaluasi efektifitas prosedur yang diterapkan dalam pemberian Kredit di Koperasi Serba Usaha “JAYA” Kota Kediri, untuk memberikan alternatif pemecahan masalah yang dihadapi dalam pemberian kredit di Koperasi Serba Usaha “JAYA” Kota Kediri. Penelitian ini menggunakan pendekatan kualitatif dengan metode analisis deskriptif kualitatif. Objek penelitian yaitu Koperasi Serba Usaha Jaya Kediri dan teknik pengumpulan data menggunakan observasi, wawancara, dokumentasi, serta studi kepustakaan yang berhubungan dengan objek penelitian. Hasil penelitian ini sebagai berikut :

38

2. Koperasi Serba Usaha Jaya Kediri telah menerapkan SOP (Standar Operasional Prosedur) Dinas Kota Kediri untuk Prosedur Pemberian Kredit pada hal penilaian taksasi jaminan calon peminjam meskipun masih belum sepenuhnya sesuai yang disebabkan karena terkendalanya waktu dan biaya saat pengecekan di pihak yang berwenang seperti di BPN (Badan Pertanahan Nasional) atau di Kantor Samsat Bersama saat pengecekan BPKB Kendaraan.

2. Berdasarkan penelitian dari Mutiara Ekowati Indriastuti mahasiswa Universitas Sebelas Maret Surakarta membahas penelitian “PROSEDUR PEMBERIAN KREDIT PADA

KOPERASI SIMPAN PINJAM (KSP) BHINA RAHARJA CABANG KARANGANYAR”. Tujuan penelitian ini untuk

39

kredit pada KSP Bhina Raharja yaitu pengajuan kredit, analisis permohonan kredit, evaluasi kredit, negoisasi kredit, pemberian putusan kredit, dan penyiapan dokumen pencairan kredit, pengarsipan dokumen kredit, penyimpanan jaminan, pembayaran angsuran dan pelunasan pinjaman. Sedangkan penyelesaian apabila terjadi kredit macet yaitu berbeda beda sesuai dengan jenis kreditnya, seperti terlambat melakukan wanprestasi yang keliru, melakukan sesuatu yang menurut perjanjian tidak diperbolehkan.

Berdasarkan penelitian terdahulu maka dapat dijelaskan prosedur pemberian kredit pada koperasi masih ada yang tidak sesuai dengan posedur yang seharusnya ataupun dengan Standar Operasional Prosedur yang ada, masih ada beberapa prosedur yang terlewatkan seperti pengecekan dokumen dari calon nasabah dikarenakan kendal biaya dari koperasi. Dengan prosedur pemberian kredit yang tidak sesuai, maka biasanya yang terjadi adalah kredit macet atau wanprestasi yang akan menghambat perkembangan koperasi.

C. Kerangka Berpikir

40

41

Gambar 2.1 Prosedur pemberian kredit menurut Kasmir (2010)

Prosedur pemberian kredit

Wawancara I Pengajuan berkas berkas

Penyelidikan berkas pinjaman

On the spot (survey)

Keputusan kredit

Penandatangan perjanjian Wawancara II

Realisasi kredit

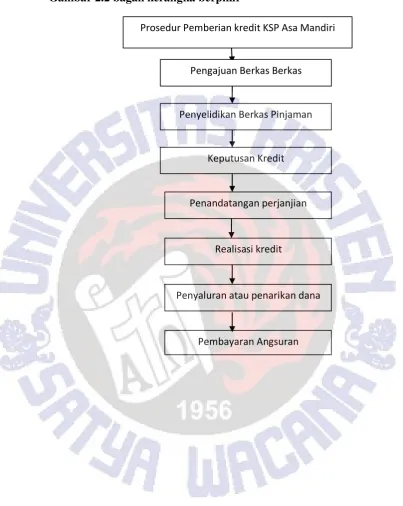

42 Gambar 2.2 bagan kerangka berpikir

Penandatangan perjanjian

Realisasi kredit

Penyaluran atau penarikan dana

Pembayaran Angsuran Pengajuan Berkas Berkas