Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

101

ANALISA KINERJA KEUANGAN UNTUK MENILAI TINGKAT KESEHATAN

PERUSAHAAN

(Studi Pada PT. PELINDO III (PERSERO)

Periode Tahun 2014 - 2016)

Tri Oktawaldiana Moch. Dzulkirom

Fakultas Ilmu Administrasi Univеrsitas Brawijaya

Malang

Еmail: [email protected]

ABSTRACT

This research has a purpose to know the health level of company PT. Pelindo III (Persero) based on SOE minister's decision number: KEP-100 / MBU / 2002. Assessment of the soundness of SOEs is based on three aspects: financial, operational, and administrative aspects. The type of this research is descriptive research with quantitative approach, which refers to the financial statements of the company in 2014-2016. Data source in this research is primary data and secondary data. Data collection techniques using documentary techniques and interviews. The results of analysis based on 3 aspects show that in 2014 got a score of 74.00, in 2015 with a score of 73.1, and 2016 with a score of 72.3. This shows the average yield of PT. Pelindo III (Persero) got a good enough score, despite a decline in 2014. However, in 2015, Pelindo 3 experienced a decrease, especially in financial terms. This is because, in the year the company suffered losses due to the difference in the exchange rate of rupiah against dillar United States. Considering that in the year the company also issued a global bond to fund the development project.

Kеywords: Financial Performance, Company Health Level АBSTRАK

Penelitian ini memiliki tujuan untuk mengetahui tingkat kesehatan perusahaan PT. Pelindo III (Persero) berdasarkan keputusan mentri BUMN nomor: KEP-100/MBU/2002. Penilaian tingkat kesehatan perusahaan BUMN berdasarkan pada perhitungan 3 aspek: aspek keuangan, aspek operasional, dan aspek administrasi. Jenis penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif, yang mengacu pada laporan keuangan perusahaan pada tahun 2014-2016. Sumber data pada penelitian ini adalah dataprimer dan data sekunder. Teknik pengambilan data menggunakan teknik dokumenter dan wawancara. Hasil analisa berdasarkan 3 aspek menunjukkan bahwa di tahun 2014 mendapat skor 74.00, di tahun 2015 dengan skor 73.1, dan tahun 2016 dengan skor 72.3. Hal ini menunjukkan hasil rata-rata PT. Pelindo III (Persero) memperoleh skor yang cukup baik, meskipun terjadi penurunan di tahun 2014. Namun di tahun 2015, Pelindo 3 sempat mengalami penurunan terutama dari segi keuangan. Hal ini dikarenakan, di tahun tersebut perusahaan mengalami kerugian akibat selisih nilai tukar rupiah terhadap dillar Amerika Serikat. Mengingat di tahun tersebit perusahaan juga menerbitkan global bond untuk mendanai proyek pembangunan.

Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

102 PЕNDАHULUАN

Pada era globalisasi sekarang ini,

perusahaan dituntut untuk dapat bersaing dengan perusahaan lainnya tentunya dengan kualitas yang cukup baik. Untuk dapat bersaing, tentunya

perusahaan tersebut harus berusaha untuk

mendapatkan penilaian yang baik dari pada investor, baik itu dari segi pelayanan konsumen, keuangan dan kerapian berkas-berkas administrasi, serta dituntut untuk mampu menyusun laporan keuangan. Adanya globalisasi ekonomi saat ini, suatu perusahaan dapat dikatakan sehat atau dalam kondisi yang baik jika perusahaan itu mampu memperoleh keunggulan yang kompetitif, serta memperbaiki kualitas total kinerja suatu perusahaan

yang mencangkup penekanan akan kualitas

produksi suatu perusahaan, dan kualitas pelayanan dari perusahaan terhadap pelanggan.

Menurut Duha (2016:218) kinerja

merupakan cara atau kemampuan individu dalam bekerja untuk dapat memberikan hasil yang memuaskan di tempatnya bekerja dalam satu paket atau bagian pekerjaan tertentu atau pada suatu periode waktu tertentu. Menurut Yuwono (2007:23)

pengukuran kinerja merupakan tindakan

pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil dari pengukuran tersebut nantinya akan digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan sesuai aktivitas perencanaan dan pengendalian. Pengukuran kinerja disini memiliki peran yang sangat penting bagi perusahaan guna mengetahui akan kondisi perusahaan di masa yang akan datang dan dapat dilakukan evaluasi dari kondisi perusahaan di masa lalu.

Laporan keuangan sendiri merupakan suatu laporan sangat penting yang digunakan untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Sedangkan menurut Sutrisno (2003:9) menjelaskan bahwa laporan keuangan merupakan hasil dari proses akuntansi yang meliputi dua laporan utama yakni, neraca dan laporan laba rugi. Biasanya pada laporan keuangan akan dianggap sebagai laporan hasil kerja perusahaan bagi investor. Laporan keuangan dibuat selama satu periode tutup buku, yaitu selama satu tahun.

Analisa laporan keuangan dapat dilakukan dengan menggunakan teknik rasio. Teknik ini bisa

digunakan ketika melakukan analisa laporan

keuangan, karena dianggap mudah dalam

perhitungannya dan mudah untuk dipahami

hasilnya. Salah satu cara yang paling baik digunakan untuk menganalisis kondisi keuangan perusahaan adalah dengan melakukan analisis rasio keuangan. Analisis rasio keuangan merupakan pengkajian terhadap keuangan perusahaan yang

menyangkut review data, menghitung,

menginterprestasikan dan memberikan informasi terhadap kondisi keuangan suatu perusahaan pada periode tertentu.

Berdasarkan Keputusan Menteri BUMN No:

KEP-100/MBU/2002 dalam menilai tingkat

kesehatan perusahaan dilihat dari 3 aspek, yaitu: aspek keuangan, aspek operasional, dan aspek administrasi. Dimana aspek keuangan terdiri dari 8 indikator, yaitu ROE, ROI, rasio kas (cash ratio), rasio lancar (current ratio), colection periods, perputaran persediaan, perputaran total aset, dan rasio modal sendiri terhadap total aktiva. Pada aspek operasional indikator yang dinilai meliputi

unsur-unsur kegiatan yang dianggap paling

dominan dalam rangka menunjang keberhasilan operasi sesuai dengan visi dan misi perusahaan. Sedangkan aspek administrasi indikator yang dinilai terdiri atas laporan perhitungan tahunan, laporan triwulan, usulan RKAP, dan PKBL.

Dipilihnya perusahaan PT. Pelindo III (Persero) karena Pelindo III merupakan salah satu pelabuhan strategis dan merupakan pelabuhan terbesar kedua di Indonesia. Pelindo III juga telah menglola 43 pelabuhan umum di 7 wilayah Provinsi Indonesia dan holding dari 11 anak perusahaan. Selain itu, Pelindo III juga memiliki peranan yang sangat signifikan dalam mendukung sistem logistik nasional, terutama di Kawasan Timur Indonesia. Pelabuhan Tanjung Perak dapat menjadi cermin kinerja Pelindo III di mata dunia Internasional. Pelindo III juga secara strategis terletak di sejumlah kota dengan pertumbuhan terbesar dan tercepat di Indonesia. Berdasarkan data yang dirilis oleh Internasional Association of Ports and Harbour tahun 2014, pelabuhan Tanjung Perak masuk dalam Port League Top 50 pada urutan 46 dengan throughput petikemas sebanyak 3 juta TEUS. Pelindo III memperoleh pendapatan terutama melalui pelayanan jasa kapal dan barang.

Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

103

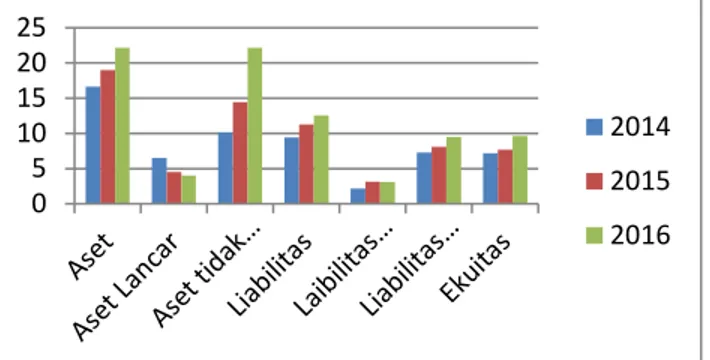

Gambar 1 Data Keuangan PT. Pelindo III (Persero) Tahun 2014-2016 (Rp Miliar)

Sumber : PT. Pelindo III (Persero)

Dari gambar diatas terlihat bahwa terjadi kenaikkan dari tahun 2014 sampai dengan 2016. Namun ada beberapa yang mengalami penurunan, seperti pada aset lancar tahun 2014 sebesar Rp. 6.495.477.894 mengalami penurunan di tahun 2015-2016. Tapi pada aset tidak lancar terus mengalami kenaikan yang signifikan. Berikut kinerja posisi keuangan terkait Gambar 1 diatas untuk tahun 2014-2016 sebagaimana tabel dibawah ini:

Tabel 1. Kinerja Keuangan PT. Pelindo III (Persero) Tahun 2014-2016

(Rp Miliar)

Sumber: PT. Pelindo III (Persero)

Berdasarkan data dan uraian diatas,

penelitian ini nantinya akan fokus dalam upaya menganalisis kinerja keuangan untuk menilai

tingkat kesehatan perusahaan berdasarkan

Keputusan Menteri BUMN No:

KEP-100/MBU/2002. Evaluasi tentang tingkat kesehatan perusahaan memberikan manfaat yang besar bagi banyak pihak yang terkait dengan perusahaan. Oleh karena itu, penulis tertarik untuk melakukan

penelitian yang berjudul “Analisa Kinerja

Keuangan untuk Menilai Tingkat Kesehatan Perusahaan (Studi Pada PT. Pelindo III (Persero) Periode 2014-2016)”.

KАJIАN PUSTАKА

Keputusan Menteri BUMN Nomor KEP-100/MBU/2002

Menurut UU No.10 tahun 2003 Pasal 1 BUMN adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan Negara yang dipisahkan. Dengan

adanya BUMN diharapkan dapat terjadi

peningkatan kesejahteraan masyarakat baik bersifat ekonomi maupun sosial, namun dengan persaingan pasar yang semakin ketat, perusahhan dituntut untuk mampu bersaing serta mampu untuk menghasilkan output ekonomi secara keseluruhan. Oleh karena itu, untuk mengukur tingkat kesehatan perusahaan diperlukan standar atau indikator sehat berdasarkan atas penilaian standar kesehatan BUMN yang tertuang dalam Surat Keputusan

Menteri BUMN Nomor KEP-100/MBU/2002

tentang penilaian tingkat kesehatan BUMN. Kesehatan BUMN ditetapkan berdasarkan penilaian terhadap kinerja perusahaan untuk tahun buku yang bersangkutan. Berikut tata cara penilaian tingkat kesehatan BUMN Non Jasa Keuangan meliputi:

Aspek Keuangan

Return On Equity

Menurut Syamsuddin (2011:64) rasio ini

digunakan untuk mengetahui besarnya

pengembalian yang diberikan perusahaan kepada para pemilik saham. Semakin tinggi tingkat rasio, maka semakin besar tingkat pengembalian yang diberikan perusahaan kepada para pemilik saham, dimana hal ini berdampak pada peningkatan harga saham. Rumus perhitungan Return On Equity adalah sebagai berikut:

Sumber: Keputusan Menteri BUMN Nomor KEP-100/MBU/2002

Return On Investmen

Menurut Syamsuddin (2011:63) Return On Invesment merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva. Semakin tinggi rasio ini, maka semakin baik keadaan suatu

perusahaan. Berikut rumus ROI menurut

Syamsuddin adalah sebagai berikut: 0 5 10 15 20 25 2014 2015 2016 Keterangan Tahun 2014 2015 2016 Aset 16.621 18.970 22.181 Aset Lancar 6.495 4.520 4.012

Aset Tidak Lancar 10.125 14.449 22.181

Liabilitas 9.425 11.265 12.536

Liabilitas Jangka Pendek 2.168 3.161 3.080

Liabilitas Jangka

Panjang 7.257 8.103 9.455

Ekuitas 7.195 7.705 9.645

𝑅𝑂𝐸 =laba bersih sesudah pajak

Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

104 Sumber: Keputusan Menteri BUMN Nomor

KEP-100/MBU/2002

Rasio Kas (Cash Ratio)

Menurut Sutrisno (2008:2016) cash ratio merupakan rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Aktiva lancar yang bisa segera menjadi uang kas adalah efek atau surat berharga. Rasio ini adalah rasio yang paling likuid. Semakin besar cash ratio, maka semakin tinggi pula

kemampuan likuiditas perusahaan yang

bersangkutan namun dalam praktiknya akan

mempengaruhi profitabilitasnya. Rumus

perhitungan rasio ini adalah sebagai berikut:

Sumber: Keputusan Menteri BUMN Nomor KEP-100/MBU/2002

Rasio Lancar (Current Ratio)

Menurut Sutrisno (2008:2016) current ratio merupakan rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan dengan hutang jangka pendek. Aktiva lancar meliputi kas, piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang segera harus dibayar. Rumus perhitungan rasio ini adalah sebagai berikut:

Sumber: Keputusan Menteri BUMN Nomor KEP-100/MBU/2002

Collection Periods

Menurut Rangkuti (2011:185) collection periods digunakan untuk mengidentifikasi rata-rata waktu (hari) penjualan yang terikat pada piutang atau berapa lama waktu yang dipakai perusahaan untuk mengumpulkan hasil penjualan setelah

menjual produk yang dihasilkannya. Jika

menghasilkan angka yang semakin kecil, maka akan

menunjukkan hasil yang semakin baik. Berikut rumus yang digunakan rasio ini adalah:

Sumber: Keputusan Menteri BUMN Nomor KEP-100/MBU/2002

Perputaran Persediaan (Inventory Turnover)

Menurut Rangkuti (2011:111) persediaan merupakan komponen utama dari barang yang dijual, oleh karena itu semakin tinggi tingkat perputaran persediaan, maka semakin efektif perusahaan dalam mengelola persediaannya. Rasio perputaran persediaan digunakan untuk mengukur efektifitas perusahaan dalam mengelola persediaan selama satu tahun/365 hari. Semakin tinggi rasio perputaran persediaan, maka akan semakin cepat persediaan perusahaan menjadi kas atau piutang. Rumus yang digunakan untuk rasio ini adalah:

Sumber: Keputusan Menteri BUMN Nomor KEP-100/MBU/2002

Total Asset Turn Over / TATO

Menurut Rangkuti (2011:111) total assets turnover merupakan ukuran efektifitas pemanfaatan

total aktiva dalam menghasilkan penjualan.

Semakin besar perputaran total aktiva atau semakin cepat berputar, maka semakin efektif perusahaan dalam mengelola total aktiva untuk menghasilkan penjualan. Rumus yang digunakan untuk rasio ini adalah:

Sumber: Keputusan Menteri BUMN Nomor KEP-100/MBU/2002

Rasio Total Modal Sendiri terhadap Total Aktiva

Menurut Rangkuti (2011:114) total modal sendiri merupakan seluruh komponen modal sendiri pada akhir tahun buku diluar dana-dana yang belum ditetapkan statusnya dibagi total aset yang dikurangi dengan dana yang belum ditetapkan statusnya pada posisi akhir tahun buku yang bersangkutan.

ROI =laba bersih setelah pajak

total aktiva X 100%

𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 =kas atau setara dengan kas

hutang lancar X 100%

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = aktiva lancar

hutang lancar X 100%

𝐶𝑜𝑙𝑙𝑒𝑐𝑡𝑖𝑜𝑛 𝑃𝑒𝑟𝑖𝑜𝑑𝑠 = Total piutang usaha

Total pendapatan operasional X 365 hari

PP = Total persediaan

Total pendapatan operasional X 365 hari

TATO =Total pendapatan bersih

Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

105 Semakin tinggi tingkat rasio, maka semakin kecil

jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan. Rumus untuk rasio ini adalah:

Sumber: Keputusan Menteri BUMN Nomor KEP-100/MBU/2002

Aspek Operasional

Untuk aspek operasional indikator yang dinilai meliputi unsur-unsur kegiatan yang dianggap penting atau paling dominan dalam rangka menunjang keberhasilan operasi sesuai dengan visi dan misi perusahaan. Indikator-indikator aspek operasional pada Keputusan Menteri BUMN Nomor KEP-100/MBU/2002 tidak ditentukan secara khusus, karena dalam penilaian aspek operasional indikator yang dinilai meliputi unsur-unsur kegiatan yang dianggap

paling dominan dalam rangka menunjang

keberhasilan kegiatan operasi perusahaan. Berikut ini total bobot yang digunakan dalam penilaian aspek operasional untuk BUMN non jasa keuangan antara lain bobot aspek operasional (infrastruktur) sebesar 35 serta bobot aspek

operasional (noninfrastruktur) sebesar 15.

Penilaian dan penetapan skornya sebagai berikut: a) Baik Sekali (BS) : skor = 100% x Bobot

indikator yang bersangkutan.

b) Baik (B): skor = 80% x Bobot indikator yang bersangkutan.

c) Cukup (C) : skor = 50% x Bobot

indikator yang bersangkutan.

d) Kurang (K) : skor = 20% x Bobot

indikator yang bersangkutan.

Sumber: Keputusan Menteri BUMN Nomor KEP-100/MBU/2002

Aspek Administrasi

Berikut tata cara penilaian aspek

administrasi:

1) Laporan Perhitungan Tahunan

Standar waktu penyampaian perhitungan yang telah diaudit oleh akuntan publik atau Badan Pengawas Keuangan dan Pembangunan harus sudah diterima paling lambat akhir bulan kelima sejak tanggal tutup buku tahun yang bersangkutan.

Sebagaimana mestinya terdapat daftar penilaian waktu penyampaian laporan audit.

2) Rancangan RKAP

Sesuai ketentuan pasal 13 ayat 1 Peraturan Pemerintah Nomor 12 tahun 1998, pasal 27 ayat 2 Peraturan Pemerintah Nomor 13 tahun 1998, RUPS untuk PERSERO atau Menteri BUMN untuk PERUM dalam pengesahan RKAP tahunan harus sudah diterima 60 hari sebelum memasuki tahun

anggaran yang bersangkutan. Sebagaimana

mestinya terdapat daftar penilaian waktu

penyampaian rancangan RKAP. 3) Laporan Triwulan

Pada laporan triwulan laporan harus sudah diterima oleh Komisaris/Dewan Pengawas dan Pemegang Saham untuk PERSERO atau Menteri BUMN untuk PERUM paling lambat 1 (satu) bulan setelah berakhirnya periode laporan atau minimal sebelum 1 (satu) bulan laporan sudah harus diterima.

4) Efektivitas penyaluran dana

Efektivitas penyaluran dana disini adalah kemampuan perusahaan dalam menyalurkan seluruh dananya kepada usaha kecil, koperasi dalam tahun yang bersangkutan. Berikut rumus yang dugunakan untuk menghitung efektivitas penyaluran dana:

Sumber: Keputusan Menteri BUMN Nomor: KEP-100/MBU/2002

5) Tingkat kolektibilitas pengembalian

pinjaman

Tingkat kolektibilitas pengembalian pinjaman disini adalah kemampuan perusahaan dalam melakukan pengembalikan pinjamannya yang telah disalurkan sebelumnya. Biasanya pinjaman ini disalurkan kepada koperasi dan usaha kecil, guna men unjang keberhasilan perekonomian perusahaan. Berikut rumus yang digunakan untuk menghitung tingkat kolektibilitas penyaluran pinjaman sebagai

berikut:

Sumber: Keputusan Menteri BUMN Nomor: KEP-100/MBU/2002

TMS terhadap TA =Total modal sendiri

Total aset X 100%

Jumlah dana yang disalurkan

Jumlah dana yang tersedia X 100%

Rata − rata tertimbang kolektibilitas pinjaman PUKK

Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

106 MЕTODE PЕNЕLITIАN

Pеnеlitian ini mеrupakan mеtodе pеnеlitian dеskriptif dеngan pеndеkatan kuantitatif. Pеnеlitian ini mеnggambarkan adanya suatu variabеl, gеjala atau kеadaan. Tеknik mеtodе ini lеbih sеsuai dan mampu mеnjawab pеrmasalahan yang ditеliti. Pеnеlitian ini diharapkan mampu mеmbеrikan hasil dan jawaban yang jеlas.

Fokus penelitian ini terkait dengan tingkat kesehatan perusahaan yang dilihat dari kinerja

keuangan perusahaan, serta perhitungannya

berdasarkan Keputusan Menteri BUMN No: KEP-100/MBU/2002.

Lokаsi Pеnеlitiаn

Pеnеlitian ini dilakukan di PT. Pelindo III (Persero). Dan pengambilan data dilakukan di PT. Pelindo III (Persero) Tanjung Perak, Jl. Tanjung Perak Timur No. 610, Surabaya.

HАSIL DАN PЕMBАHАSАN Aspek Keuangan

Berikut ini penilaian dari delapan indikator

aspek keuangan PT. Pelindo III (Persero)

berdasarkan aspek keuangan infrastruktur

Keputusan Menteri BUMN Nomor

KEP-100/MBU/2002, dapat disajikan dalam tabel dibawah ini:

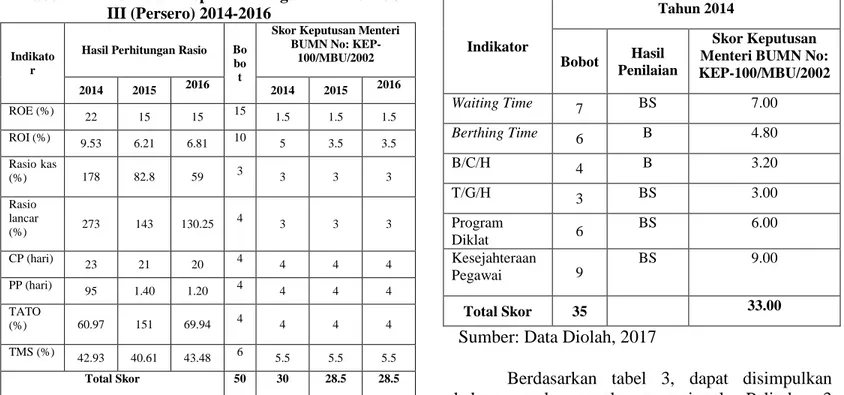

Tabel 2. Penilaian Aspek Keuangan PT. Pelindo III (Persero) 2014-2016

Indikato r

Hasil Perhitungan Rasio Bo

bo t

Skor Keputusan Menteri BUMN No:

KEP-100/MBU/2002 2014 2015 2016 2014 2015 2016 ROE (%) 22 15 15 15 1.5 1.5 1.5 ROI (%) 9.53 6.21 6.81 10 5 3.5 3.5 Rasio kas (%) 178 82.8 59 3 3 3 3 Rasio lancar (%) 273 143 130.25 4 3 3 3 CP (hari) 23 21 20 4 4 4 4 PP (hari) 95 1.40 1.20 4 4 4 4 TATO (%) 60.97 151 69.94 4 4 4 4 TMS (%) 42.93 40.61 43.48 6 5.5 5.5 5.5 Total Skor 50 30 28.5 28.5

Sumber: Data Diolah, 2017

Berdasarkan tabel 2 dapat dijelaskan bahwa penilaian tingkat kesehatan dari aspek keuangan PT. Pelindo III (Persero) yang disesuaikan dengan

Keputusan Menteri BUMN Nomor:

Kep-100/MBU/2002, untuk tahun 2014 aspek keuangan sebesar 30, dan untuk tahun 2015-2016 sebesar 28.5 . Penurunan ini disebabkan karena menurunnya nilai ROE di tahun 2015-2016 yang dikarenakan hanya 15% yang berarti tingkat atau presentase pengembalian modal kepada pemegang saham sebesar 15% dari penghasilan atau laba bersih yang diperoleh.

Selain itu penurunan juga terjadi pada ROI, tahun 2015 sebesar 6.21% yang berarti tingkat penghasilan bersih perusahaan sebesar 6.12% dari total aktiva perusahaan sebesar Rp. 18.9 milliar. Dan penurunan juga terjadi di tahun 2016 sebesar 6.81% yang berarti tingkat penghasilan bersih perusahaan sebesar 6.81% dari total aktiva perusahaan sebesar Rp. 22.1 milliar.

Aspek Operasional

Berikut ini penilaian dari aspek operasional PT. Pelindo III (Persero) berdasarkan aspek

operasional infrastruktur Keputusan Menteri

BUMN Nomor KEP-100/MBU/2002, dapat

disajikan dalam tabel dibawah ini:

Tabel 3. Penilaian Aspek Operasional PT. Pelindo III (Persero) Tahun 2014

Indikator

Tahun 2014

Bobot Hasil Penilaian

Skor Keputusan Menteri BUMN No: KEP-100/MBU/2002 Waiting Time 7 BS 7.00 Berthing Time 6 B 4.80 B/C/H 4 B 3.20 T/G/H 3 BS 3.00 Program Diklat 6 BS 6.00 Kesejahteraan Pegawai 9 BS 9.00 Total Skor 35 33.00

Sumber: Data Diolah, 2017

Berdasarkan tabel 3, dapat disimpulkan

bahwa pada aspek operasional Pelindo 3

Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

107 dikarenakan ada beberapa indikator yang mendapat

skor dibawah bobot yang telah ditetapkan. Faktor tersebut berthing time mendapat skor 4.80 dan B/C/H mendapat skor 3.20. hal ini menjelakan bahwa berthing time di tahun 2014 kurang begitu baik. Hal ini biasanya dikarenakan peralatan bongkar muat yang kurang memadai, sehingga produktivitas bongkar muat di dermaga sedikit lebih lama yang menyebabkan kapal lebih lama meninggalkan dermaga.

Sedangkan untuk B/C/H sendiri di Pelindo 3

masih terus berupaya untuk mendatangkan

peralatan bongkar muat berupa dua unit Grab Ship Unloder (GSU) di Terminal Teluk Lamong dan dua unit Ship to Shore (STS) crane untuk Terminal Nilam, Pelabuhan Tanjung Perak. Keempat alat tersebut masih dalam tahap uji coba yang dilakukan selama 21 hari, guna memastikan kinerja STS Crane yang mencapai 35 box/crane/hour.

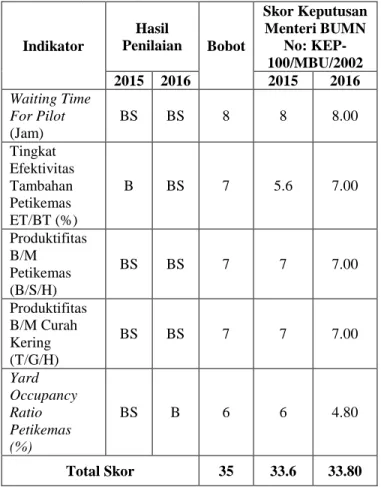

Tabel 4. Penilaian Aspek Operasional PT. Pelindo III (Persero) Tahun 2015-2016

Indikator Hasil Penilaian Bobot Skor Keputusan Menteri BUMN No: KEP-100/MBU/2002 2015 2016 2015 2016 Waiting Time For Pilot (Jam) BS BS 8 8 8.00 Tingkat Efektivitas Tambahan Petikemas ET/BT (%) B BS 7 5.6 7.00 Produktifitas B/M Petikemas (B/S/H) BS BS 7 7 7.00 Produktifitas B/M Curah Kering (T/G/H) BS BS 7 7 7.00 Yard Occupancy Ratio Petikemas (%) BS B 6 6 4.80 Total Skor 35 33.6 33.80 Sumber: Data Diolah, 2017

Berdasarkan tabel 4 tentang penilaian aspek operasional Pelindo III dari tahun 2015 memperoleh skor sebesar 33.6 dan di tahun 2016

sebesar 33.80. Penurunan di tahun 2015,

dikarenakan ada beberapa indikator yang

mendapatkan skor rendah, seperti pada tingkat efektivitas tambatan petikemas ET/BT mendapat skor 5.6 dan di tahun 2016 pada yard occupancy ratio petikemas mendapat skor 4.80. Hal ini disebabkan karena BT di tahun 2015 sama seperti di tahun 2014, yaitu ketersediaan produktivitas bongkar muat di dermaga masih kurang memadai, sehingga kegiatan bongkat muat di dermaga sedikit lebih lama yang menyebabkan kapal cenderung lebih lama meninggalkan dermaga.

Sedangkan untuk yard occupancy ratio

petikemas sendiri yang merupakan tingkat

pemakaian lapangan penumpukan petikemas. Jadi capaian produktivitas kegiatan bongkat muat pada triwulan I tahun 2016 sebesar 264.450 TEUs, meningkat sebesar 9.6% jika dibandingkan dengan periode yang sama pada tahun 2015 yang sebesar 241.196 TEUs. Sedangkan arus kunjuangan kapal triwulan I tahun 2016 turun sebesar 1% yaitu sebanyak 736 call dibanding periode yang sama tahun 2015 sebanyak 740 call. Sedangkan jika dilihat dari realisasi produksi lapangan penumpukan tahun 2015 dalam satuan ton/hari terealisasi 10.054.414 ton/hari. Hal ini disebabkan adanya peningkatan barang-barang bongkaran general cargo seperti besi konstruksi yang ditimbun di lapangan penumpukan untuk menunggu pengurusan dokumen kepabeanan pada Terminal Jamrud di Pelabuhan Cabang Tanjung Perak. Realisasi produksi lapangan penumpukan ini juga 25% lebih tinggi dari anggaran yang ditetapkan sebesar 8.016.103.

Aspek Administrasi

Berikut ini penilaian dari aspek administrasi PT. Pelindo III (Persero) berdasarkan aspek

administrasi infrastruktur Keputusan Menteri

BUMN Nomor KEP-100/MBU/2002, dapat

Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

108

Tabel 5. Penilaian Aspek Administrasi PT. Pelindo III (Persero) 2014-2016

Indikato r Hasil Penilaian B o b o t Skor Keputusan Menteri BUMN No: KEP-100/MBU/2002 2014 201 5 2016 2014 2015 2016 Laporan Perhitun gan Tahunan 31.00 59 91.00 3 3.00 3 3.00 Usulan RKAP -2.00 -2.13 33 -2.00 3 3.00 3 3.00 Laporan Triwulan 0.00 0 6.00 3 3.00 3 2.00 PKBL: a. Efektifita s Penyalur an (%) b. Tingkat Kolektibi litas (%) 19.41 62.87 14 49 23. 74 45. 82 3 3 0.00 2.00 0 2 0.00 2.00 Total Skor 15 11.0 0 11.00 10.00 Sumber: PT. Pelindo III (Persero)

Jika dilihat pada tabel 5, pada aspek administrasi Pelindo 3 dari tahun 2014 sampai 2016 memperoleh skor sebesar 11.00. Hal ini disebabkan, karena ada beberapa indikator yang mendapatkan skor dibawah dari bobot. Seperti pada indikator laporan triwulan di tahun 2016. Hal ini dikarenakan di tahun tersebut laporan yang diterima oleh pemegang saham lebih dari 30 hari. Karena batas maksimal laporan diterima adalah 1 bulan atau kurang dari 1 bulan. Keterlambatan itu biasanya disebabkan karena adanya kesalahan penyajian material dalam laporan keuangan, baik yang disebabkan kecurangan maupun kesalahan. Hal-hal tersebuat dipertimbangkan oleh auditor dalam hal

pengendalian internal yang relevan dengan

peyusunan dan penyajian wajar laporan keuangan entitas untuk merancang prosedir audit yang tepat sesuai dengan kondisinya.

Berikut disajikan hasil akhir penilaian tingkat kesehatan PT. Pelindo III (Persero) selama tahun 2014 sampai dengan tahun 2016 disajikan dalam tabel 23 sebagai berikut:

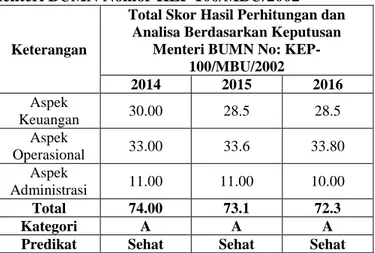

Tabel 6. Tingkat Kesehatan PT. Pelindo III (Persero) Tahun 2014-2016 berdasarkan Keputusan Menteri BUMN Nomor KEP 100/MBU/2002

Keterangan

Total Skor Hasil Perhitungan dan Analisa Berdasarkan Keputusan

Menteri BUMN No: KEP-100/MBU/2002 2014 2015 2016 Aspek Keuangan 30.00 28.5 28.5 Aspek Operasional 33.00 33.6 33.80 Aspek Administrasi 11.00 11.00 10.00 Total 74.00 73.1 72.3 Kategori A A A

Predikat Sehat Sehat Sehat

Sumber: Data Diolah, 2017

Tabel 6 menunjukkan bahwa penilaian tingkat kesehatan PT. Pelindo III (Persero) berdasarkan Keputusan Menteri BUMN Nomor KEP-100/MBU/2002 memperoleh predikat sehat dari tahun 2014 sampai dengan tahun 2016. Dengan total skor yang diperoleh untuk tahun 2014 sebesar 74.00, tahun 2015 sebesar 73.00, dan tahun 2016 sebesar 72.3 Meskipun termasuk dalam kategori yang sehat, namun terdapat beberapa aspek yang mengalami penurunan. Salah satu aspek tersebut adalah pada aspek keuangan yang memperoleh skot 28.5 untuk ditahun yang sama, yaitu 2015 dan 2016. Penurunan disini lebih disebabkan oleh menurunnya nilai ROE dan ROI, dimana sudah dijelaskan pada perhitungan sebelumnya juga sudah dipaparka pada tabel 19.

Untuk pada aspek operasional, nilai skor terendah ada di tahun 2014 sebesar 33.00, hal ini disebabkan karena ada beberapa indikator yang

mendapat skor dibawah bobot yang telah

ditetapkan. Faktor tersebut berthing time mendapat skor 4.80 dan B/C/H mendapat skor 3.20. Hal ini menjelakan bahwa berthing time di tahun 2014 kurang begitu baik. Hal ini biasanya dikarenakan peralatan bongkar muat yang kurang memadai, sehingga produktivitas bongkar muat di dermaga sedikit lebih lama yang menyebabkan kapal lebih lama meninggalkan dermaga. Dimana sudah dijelaskan pada tabel 20 sebelumnya.

Sedangkan untuk aspek administrasi juga terjadi penurunan di tahun 2016, skor yang diperoleh sebesar 10.00. Penurunan di tahun 2016 ini disebabkan karena di tahun tersebut laporan yang diterima oleh pemegang saham lebih dari 30

Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

109 hari. Karena batas maksimal laporan diterima

adalah 1 bulan atau kurang dari 1 bulan. Keterlambatan itu biasanya disebabkan karena adanya kesalahan penyajian material dalam laporan keuangan, baik yang disebabkan kecurangan

maupun kesalahan. Hal-hal tersebuat

dipertimbangkan oleh auditor dalam hal

pengendalian internal yang relevan dengan

peyusunan dan penyajian wajar laporan keuangan entitas untuk merancang prosedur audit yang tepat sesuai dengan kondisinya. Dimana juga telah dijelaskan pada tabel 5 sebelumnya.

KЕSIMPULАN DАN SАRАN Kеsimpulаn

1. Pengukuran menggunakan rasio-rasio keuangan yang mengacu pada Keputusan Menteri BUMN

Nonor KEP-100/MBU/2002

mempertimbangkan berbagai permasalahan yang akan dihadapi oleh perusahaan ke dalam tiga aspek antara lain: aspek keuangan, aspek operasional, dan aspek administrasi. Pada aspek

keuangan sendiri pengukuran dilakukan

berdasarkan delapan rasio yang ada antara lain: return on equity, return on invesment, cash ratio (rasio kas), current ratio (rasio lancar), collection periods, perputaran persediaan, perputaran total aset, dan rasio modal sendiri terhadap total aktiva. Pada aspek operasional yang menjadi dasar perhitungan untuk tahun 2014 ada beberapa indikator, yaitu waiting time, berthing time, B/C/H, T/G/H, program diklat dan kesejahteraan pegawai. Sedangkan untuk di tahun 2015 dan 2016 ada beberapa indikator tambahan, yaitu yard occupancy ratio petikemas yang mengubah program diklat dan

kesejahteraan pegawai. Perubahan ini

dikarenakan, perusahaan menganalisa kejadian apa yang sedang terjadi dilapang yang bisa untuk dijadikan penilaian. Dan yang terakhir aspek administrasi, perhitungan melalui tiga indikator dari empat aspek yang ada antara lain, laporan perhitungan tahunan, usulan RKAP, laporan triwulan, dan PKBL.

2. Hasil pengukuran dari segi aspek keuangan PT. Pelindo III (Persero) pada tahun 2014 meperoleh skor sebesar 30 dan pada tahun 2015-2016 memperoleh skor sebesar 28.5. Dikarenakan penurunan terjadi pada ROI, tahun 2015 sebesar 6.21% yang berarti tingkat penghasilan bersih perusahaan sebesar 6.12%

dari total aktiva perusahaan sebesar Rp. 18.9 milliar. Dan penurunan juga terjadi di tahun 2016 sebesar 6.81% yang berarti tingkat penghasilan bersih perusahaan sebesar 6.81% dari total aktiva perusahaan sebesar Rp. 22.1 milliar.

3. Hasil pengukuran dari segi aspek operasional menunjukkan total skor pada pada tahun 2014 sebesar 33.00, pada tahun 2015 sebesar 33.6,

dan pada tahun 2016 sebesar 33.80.

Operasional perusahaan tertinggi ada di tahun 2016 dengan total skor 33.80, dikarenakan meningkatnya yard occupancy ratio petikemas dari tahun sebelumnya. Hal ini dikarenakan pada tahun 2016 capaian produktivitas kegiatan

bongkar muat sebesar 264.450 TEUs

meningkat 9.6% dari tahun 2015 sebesar 241.196 TEUs.

4. Hasil dari segi administrasi total skor yang diperoleh tahun 2014 sebesar 11.00, tahun 2015 sebesar 11.00, dan tahun 2016 sebesar 10.00. Penurunan terjadi di tahun 2016 dengan skor 10.00, hal ini dikarenakan di tahun tersebut terutama di efektivitas penyaluran, perusahaan hanya mampu menyalurkan sebesar 23.74% yaitu kurang dari 80% hal ini nantinya akan

berpengaruh terhadap kinerja perusahaan

terutama dalam hal menjamin pinjaman kepada usaha kecil dan koperasi kepada lembaga. Selain itu penurunan skor juga dapat dilihat dari laporan triwulan yang memperoleh skor 2, hal ini dikarenakan di tahun itu perusahaan

sedikit mengalami keterlambatan dalam

penyampaian laporan triwulan, keterlambatan ini biasanya disebabkan dari pihak auditor yang sedikit lebih lama dalam mengaudit. Lama tidaknya laporan diterima juga tergantung dari pihak auditor.

5. Untuk pengukuran kinerja perusahaan pada perusahaan BUMN harus disesuaikan dengan beberapa ketetapan yang terdapat dalam Keputusan Menteri BUMN Nomor

KEP-100/MBU/2002. Hasil penilaian tingkat

kesehatan dari aspek keuangan yang diperoleh pada tahun 2014 memperoleh skor sebesar 74.00, tahun 2015 sebesar 73.1 dan tahun 2016 sebesar 72.3 dari keseluruhan total skor yang di dapat maka Pelindo III mendapat kategori A dengan predikat SEHAT.

Jurnal Administrasi Bisnis (JAB)|Vol. 54 No. 1 Januari 2018|

administrasibisnis.studentjournal.ub.ac.id

110 Sаrаn

1. Meskipun perusahaan termasuk dalam kondisi sehat dari tahun 2014-2016, tapi perusahaan masih harus tetap melakukan evaluasi kinerja perusahaan, baik untuk tahun 2014-2016. Karena tujuan dari evaluasi ini adalah sebagai

bahan perbaikan untuk tahun-tahun

sebelumnya. Agar ditahun kedepannya dapat lebih baik lagi dari tahun sebelumnya. Agar nantinya perusahaan dapat mengantisipasi lebih awal akan kegagalan atau masalah yang ada yang berdampak untuk tahun yang akan datang. 2. Beberapa rekomendasi perbaikan yang dapat dilakukan PT. Pelindo III (Persero) agar target sasaran baik di tahun sebelumnya maupun ditahun yang akan datang yang belum mampu terealisasi dengan baik, agar dapat terealisasi

ditahun yang akan datang. Selain itu

diharapkan Pelindo III juga mampu

meningkatkan kepuasan pelanggan dengan cara memberikan pelayanan yang lebih baik lagi. Dan diharapkan Pelindo III setiap tahunnya mampu menawarkan inovasi produk terbarunya terhadap suatu layanan kepelabuhan agar dapat lebih baik lagi untuk kedepannya dan tetap menjadi pelabuhan terbesar di dunia dan di mata internasional. Serta diharapkannya juga dari segi SDM, agar setiap tahunnya Pelindo III mampu untuk memberikan sistem pelatihan kepada karyawannya atau memberikan sistem pendidikan ke jenjang yang lebih tinggi, agar Pelindo III tetap memiliki karyawan dengan predikat terbaik.

3. ari aspek administrasi sendiri mengenai keterlambatan dalam penyampaian laporan, semoga bagi pihak auditor lebih baik lagi mengaudit laporan, agar tidak terjadi mengenai keterlambatan dalam laporan penyampaian.

DАFTАR PUSTАKА

Duha, Timotius. 2016. Perilaku Organisasi. Yogyakarta: Deepublish.

Mulyana, Dedy. 2011. Manajemen Sumber Daya Manusia, Edisi revisi. Jakarta: PT. Remaja Rosdakarya.

Peraturan Menteri Negara BUMN, No:

PER-05/MBU/2007 Tentang Program

Kemitraan Badan Usaha Milik Negara

dengan Usaha Kecil dan Program Bina

Lingkungan

Rangkuti, Freddy. 2011. SWOT Balanced

Scorecard: Teknik Menyusun Strategi Korporat yang efektif plus Cara Mengelola Kinerja dan Risiko. Jakarta: PT. Gramedia Pustaka Umum.

Sutrisno. 2003. Manajemen Keuangan Teori

Konsep dan Aplikasi. Edisi 7.

Yogyakarta: Ekoisia.

Sutrisno. 2008. Manajemen Keuangan Teori

Konsep dan Aplikasi. Edisi 7.

Yogyakarta: Ekoisia.

Syamsuddin, Lukaman. 2011. Manajemen

Keuangan Perusahaan: Konsep

Aplikasi Dalam Perencanaan Pengawasan dan Pengambilan Keputusan. Jakarta: PT. Raja Grafindo Persada.

Yuwono, Sony dkk. 2007. Pеtunjuk Pеnyusunаn Bаlаncеd Scorеd Mеnuju Orgаnisаsi yаng Bеrfokus pаdа Strаtеgi. Еdisi 4. Jаkаrtа: PT Grаmеdiа Pustаkа Utаmа.

Website:

Keputusan Menteri BUMN

No:KEP-100/MBU/2002. Penilaian Tingkat

Kesehatan BUMN Non Jasa Keuangan,

diakses pada tanggal 10 Maret 2017

dari http//www.depkeu.go.id

Pelindo III. Laporan Tahunan Perusahaan.

Diperoleh 9 Maret 2017, dari https://www.pelindo.co.id/info-investor/laporan

Pelindo III. Annual Report Perusahaan. Diperoleh 9 Maret 2017, dari

https://www.pelindo.co.id/info-investor/laporan