LAPORAN HASIL PEMERIKSAAN BPK RI

ATAS

LAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN GROBOGAN

TAHUN 2012

LAPORAN HASIL PEMERIKSAAN

ATAS

LAPORAN KEUANGAN

Nomor : 28A/LHP/XVIII.SMG/04/2013

Halaman

DAFTAR ISI... i

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN... ii

LAPORAN KEUANGAN POKOK... 1

1. LAPORAN REALISASI ANGGARAN ... 1

2. NERACA ……….………... 4

3. LAPORAN ARUS KAS ... 8

4. CATATAN ATAS LAPORAN KEUANGAN ... 11

BAB I PENDAHULUAN ………...………... 11

BAB II EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET APBD ... 15

BAB III IKHTISAR PENCAPAIAN KINERJA KEUANGAN ... 33

BAB IV KEBIJAKAN AKUNTANSI ... 35

BAB V PENJELASAN POS-POS LAPORAN KEUANGAN…...…. 39

BAB VI PENJELASAN ATAS INFORMASI NON KEUANGAN…..…… 139

BAB VII PENUTUP………... 141

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang -Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan serta Undang-Undang terkait lainnya, BPK telah memeriksa Neraca Pemerintah Kabupaten Grobogan tanggal 31 Desember 2012 dan 2011, Laporan Realisasi Anggaran dan Laporan Arus Kas untuk tahun yang berakhir pada tanggal-tanggal tersebut serta Catatan atas Laporan

Keuangan. Laporan keuangan adalah tanggung jawab Pemerintah Kabupaten

Grobogan. Tanggung jawab BPK terletak pada pernyataan opini atas laporan keuangan berdasarkan pemeriksaan yang telah dilakukan.

Kecuali terhadap hal yang diuraikan dalam paragraf berikut ini, BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara. Standar tersebut mengharuskan BPK merencanakan dan melaksanakan pemeriksaan agar memperoleh keyakinan yang memadai bahwa laporan keuangan bebas dari salah saji material. Suatu pemeriksaan meliputi pengujian bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Pemeriksaan juga meliputi penilaian atas penerapan prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh Pemerintah Kabupaten Grobogan, penilaian atas kepatuhan terhadap ketentuan peraturan perundang-undangan, penilaian atas keandalan sistem pengendalian intern yang berdampak material terhadap laporan keuangan, serta penilaian terhadap penyajian atas laporan keuangan secara keseluruhan. BPK yakin bahwa pemeriksaan tersebut memberikan dasar yang memadai untuk menyatakan opini.

Sebagaimana diungkapkan dalam Catatan 5.2.1.b.2) dan Catatan 5.2.5.a atas Laporan Keuangan, Pemerintah Kabupaten Grobogan menyajikan Piutang-Bagian Lancar Tagihan Penjualan Angsuran per 31 Desember 2012 dan 2011 masing-masing sebesar Rp4,46 Miliar dan Rp1,93 Miliar, serta Aset Lainnya-Tagihan Penjualan Angsuran per 31 Desember 2012 dan 2011 masing-masing sebesar Rp3,66 Miliar dan Rp6,50 Miliar. Terdapat kelemahan pengendalian intern signifikan dalam pengelolaan Piutang-Bagian Lancar Tagihan Penjualan Angsuran dan Aset Lainnya-Tagihan Penjualan Angsuran atas kios/los pada enam pasar, yaitu: (1) pengelolaan tagihan penjualan angsuran tidak didukung pencatatan yang memadai, dan (2) terdapat ketidakjelasan hak dan kewajiban antara Pemerintah Kabupaten Grobogan dan para pedagang mengenai jumlah pokok piutang dan jangka waktu angsuran. Catatan dan data yang tersedia tidak memungkinkan BPK untuk melaksanakan prosedur pemeriksaan yang memadai untuk memperoleh keyakinan atas nilai Piutang-Bagian Lancar Tagihan Penjualan Angsuran dan Aset Lainnya-Tagihan Penjualan Angsuran per 31 Desember 2012 dan 2011 tersebut.

PEMERINTAH KABUPATEN GROBOGAN LAPORAN REALISASI ANGGARAN

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2012 DAN 2011

(Dalam Rupiah) NO URAIAN TA 2012 REALISASI TA 2011 ANGGARAN SETELAH PERUBAHAN REALISASI % 1. PENDAPATAN 1.297.756.363.000,00 1.323.837.610.516,00 102,00 1.163.858.404.192,00 1.1. PENDAPATAN ASLI DAERAH 88.139.303.000,00 105.463.320.984,00 119,66 87.912.458.185,00 1.1.1. Pajak Daerah 14.989.665.000,00 18.690.718.677,00 124,69 14.990.198.823,00 1.1.2. Retribusi Daerah 14.328.531.000,00 15.134.904.001,00 105,63 14.261.854.045,00 1.1.3. Hasil Pengelolaan Kekayaan

Daerah Yang Dipisahkan 6.720.409.000,00 6.712.724.685,00 99,89 5.895.692.871,00 1.1.4. Lain-lain Pendapatan Asli

Daerah Yang Sah 52.100.698.000,00 64.924.973.621,00 124,61 52.764.712.446,00 1.2. PENDAPATAN TRANSFER 1.161.465.098.000,00 1.171.437.194.032,00 100,86 1.048.902.371.007,00 1.2.1. Transfer Pemerintah Pusat

– Dana Perimbangan 972.655.932.000,00 976.816.606.098,00 100,43 805.407.794.183,00 1.2.1.1. Dana Bagi Hasil Pajak 61.167.571.000,00 64.904.651.232,00 106,11 56.438.628.785,00

1.2.1.2 .

Dana Bagi Hasil Sumber

Daya Alam 1.442.601.000,00 1.866.194.866,00 129,36 1.734.643.398,00 1.2.1.3. Dana Alokasi Umum 812.990.740.000,00 812.990.740.000,00 100,00 668.995.422.000,00 1.2.1.4. Dana Alokasi Khusus 97.055.020.000,00 97.055.020.000,00 100,00 78.239.100.000,00 1.2.2. Transfer Pemerintah Pusat

– Lainnya 131.494.643.000,00 131.494.643.000,00 100,00 193.272.367.280,00 1.2.2.2. Dana Penyesuaian 131.494.643.000,00 131.494.643.000,00 100,00 193.272.367.280,00 1.2.3. Transfer Pemerintah

Provinsi 57.314.523.000,00 63.125.944.934,00 110,14 50.222.209.544,00 1.2.3.1. Pendapatan Bagi Hasil Pajak 57.314.523.000,00 63.125.944.934,00 110,14 50.222.209.544,00 1.3. LAIN-LAIN PENDAPATAN

YANG SAH 48.151.962.000,00 46.937.095.500,00 97,48 27.043.575.000,00

1.3.1. Pendapatan Hibah 1.050.500.000,00 709.703.500,00 67,56 0,00

1.3.3. Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah

NO URAIAN TA 2012 REALISASI TA 2011 ANGGARAN SETELAH PERUBAHAN REALISASI % 2. BELANJA 1.319.679.394.000,00 1.203.540.602.867,00 91,20 1.173.213.711.868,00 2.1. BELANJA OPERASI 1.041.386.911.120,00 1.011.625.790.736,00 97,14 1.001.224.100.346,00 2.1.1. Belanja Pegawai 762.526.557.071,12 749.901.302.406,00 98,34 725.217.929.433,00 2.1.2. Belanja Barang 203.134.647.048,88 190.555.668.746,00 93,81 198.002.896.664,00 2.1.3. Belanja Bunga 47.179.000,00 47.178.063,00 100,00 255.955.760,00 2.1.4. Belanja Subsidi 300.000.000,00 300.000.000,00 100,00 0,00 2.1.5. Belanja Hibah 31.958.498.000,00 29.530.353.825,00 92,40 26.065.640.186,00 2.1.6. Belanja Bantuan Sosial 13.103.880.000,00 12.746.595.330,00 97,27 23.609.166.778,00 2.1.7. Belanja Bantuan Keuangan 30.316.150.000,00 28.544.692.366,00 94,16 28.072.511.525,00 2.2. BELANJA MODAL 274.888.537.880,00 190.074.980.581,00 69,15 161.321.536.776,00

2.2.1. Belanja Tanah 1.193.360.000,00 82.585.000,00 6,92 204.950.000,00 2.2.2. Belanja Peralatan dan Mesin 59.233.894.040,00 50.512.872.439,00 85,28 25.989.706.688,00 2.2.3. Belanja Gedung dan

Bangunan 85.943.022.890,00 28.936.494.650,00 33,67 45.532.928.330,00 2.2.4. Belanja Jalan, Irigasi dan

Jaringan 112.864.496.650,00 102.247.158.655,00 90,59 57.931.410.914,00 2.2.5. Belanja Aset Tetap Lainnya 15.653.764.300,00 8.295.869.837,00 53,00 31.662.540.844,00

2.2.6. Belanja Aset Lainnya 0,00 0,00 0,00 0,00

2.3. BELANJA TAK TERDUGA 2.053.945.000,00 490.431.550,00 23,88 9.570.524.746,00 2.3.1. Belanja Tak Terduga 2.053.945.000,00 490.431.550,00 23,88 9.570.524.746,00

2.4. TRANSFER 1.350.000.000,00 1.349.400.000,00 99,96 1.097.550.000,00 2.4.1. Transfer/ Bagi Hasil ke

Desa 1.350.000.000,00 1.349.400.000,00 99,96 1.097.550.000,00

2.4.1.1. Bagi Hasil Pajak 1.350.000.000,00 1.349.400.000,00 99,96 1.097.550.000,00

2.4.1.2. Bagi Hasil Retribusi 0,00 0,00 0,00 0,00

2.4.1.3. Bagi Hasil Pendapatan

Lainnya 0,00 0,00 0,00 0,00

NO URAIAN TA 2012 REALISASI TA 2011 ANGGARAN SETELAH PERUBAHAN REALISASI % 3. PEMBIAYAAN 3.1. PENERIMAAN PEMBIAYAAN 40.605.847.000,00 37.346.712.765,00 91,97 70.556.130.412,00 3.1.1. Penggunaan SiLPA 35.580.271.000,00 35.580.271.785,00 100,00 63.915.469.074,00 3.1.4. Penerimaan Pinjaman Daerah 0,00 0,00 0,00 0,00 3.1.5. Penerimaan Kembali

Pemberian Pinjaman Daerah 0,00 0,00 0,00 0,00

3.1.6. Penerimaan Piutang Daerah 5.025.576.000,00 1.766.440.980,00 35,15 6.640.661.338,00

3.2. PENGELUARAN PEMBIAYAAN 18.682.816.000,00 18.508.537.580,00 99,07 25.620.550.951,00 3.2. Pembentukan Dana Cadangan 5.000.000.000,00 5.000.000.000,00 100,00 0,00 3.2.2. Penyertaan Modal (Investasi) Pemerintah Daerah 8.311.889.000,00 8.311.888.878,00 100,00 0,00

3.2.3. Pembayaran Pokok Utang 3.580.927.000,00 3.484.248.702,00 97,30 24.010.550.951,00 3.2.4. Pemberian Pinjaman Daerah 1.790.000.000,00 1.712.400.000,00 95,66 1.610.000.000,00

PEMBIAYAAN NETTO 21.923.031.000,00 18.838.175.185,00 85,93 44.935.579.461,00 SISA LEBIH PEMBIAYAAN

PEMERINTAH KABUPATEN GROBOGAN N E R A C A

PER 31 DESEMBER 2012 dan 2011

(Dalam Rupiah)

URAIAN Tahun 2012 Tahun 2011

ASET

ASET LANCAR

Kas 149.663.081.899,00 41.971.258.736,00

- Kas di Kas Daerah 141.390.816.776,00 38.924.005.881,00

- Kas di Bendahara Pengeluaran 132.382.815,00 1.545.513.648,00

- Kas di Bendahara Penerimaan 379.985.737,00 57.144.622,00

-Kas di BLUD 7.759.896.571,00 1.444.594.585,00

Piutang 13.077.858.421,00 13.564.110.557,00

- Piutang Pajak 0,00 0,00

- Piutang Retribusi 6.156.222.964,00 6.319.704.515,00

- Bagian Lancar Tagihan Penjualan Angsuran 4.466.344.898,00 1.926.726.374,00

- Bagian Lancar Tuntutan Ganti Rugi 27.353.475,00

-- Piutang Lainnya 2.427.937.084,00 5.317.679.668,00

Persediaan 21.414.778.346,00 21.619.483.860,00

Jumlah Aset Lancar 184.155.718.666,00 77.154.853.153,00

INVESTASI JANGKA PANJANG

- Investasi Non Permanen 260.000.000,00 260.000.000,00

- Investasi Non Permanen Lainnya 260.000.000,00 260.000.000,00

- Investasi Permanen 80.274.263.077,66 72.190.603.237,00

- Penyertaan Modal Pemerintah Daerah 80.274.263.077,66 72.190.603.237,00

- Investasi Permanen Lainnya 0,00 0,00

Jumlah Investasi Jangka Panjang 80.534.263.077,66 72.450.603.237,00

ASET TETAP

Tanah 251.095.924.314,00 250.761.139.114,00

URAIAN Tahun 2012 Tahun 2011 Peralatan dan Mesin 227.991.561.859,13 180.228.890.405,10

Alat-alat Berat 2.545.224.806,00 1.636.043.000,00

Alat-alat Angkutan 48.497.589.648,00 43.078.758.720,00

Alat Bengkel dan Alat Ukur 2.652.647.695,16 2.035.808.040,00

Alat Pertanian dan Peternakan 2.070.365.134,20 1.671.767.790,00

Alat-alat Kantor dan Rumah Tangga 114.042.634.576,66 93.119.690.268,10

Alat Studio dan Alat Komunikasi 8.019.976.204,78 6.577.319.414,00

Alat Ukur 0,00 404.187.165,00

Alat-alat Kedokteran 18.286.659.018,78 14.357.184.857,00

Alat Laboratorium 31.650.879.775,55 16.643.340.846,00

Alat Keamanan 225.585.000,00 367.560.000,00

Alat Olah Raga 0,00 337.230.305,00

Gedung dan Bangunan 439.492.144.469,19 421.275.505.802,00

Bangunan Gedung 437.977.646.069,19 414.502.520.152,00

Bangunan Monumen 1.514.498.400,00 6.772.985.650,00

Jalan, Irigasi dan Jaringan 802.329.414.042,00 710.170.428.549,00

- Jalan dan Jembatan 644.221.210.426,00 573.910.725.353,00

- Bangunan Air (Irigasi) 147.486.272.485,00 128.485.177.255,00

- Instalasi 3.325.174.084,00 1.633.693.761,00

- Jaringan 7.296.757.047,00 6.140.832.180,00

Aset Tetap Lainnya 59.662.568.860,68 48.955.995.005,90

- Buku dan Perpustakaan 55.959.837.888,51 45.556.271.459,90

- Barang bercorak kesenian dan kebudayaan 3.512.374.772,17 2.909.118.546,00

- Hewan /Ternak dan Tumbuhan 81.154.200,00 416.153.000,00

-Aset Tetap Lain-lain 109.202.000,00 74.452.000,00

Konstruksi Dalam Pengerjaan 13.800.620.750,00 7.580.578.000,00

- Kontruksi dalam pengerjaan 13.800.620.750,00 7.580.578.000,00

Akumulasi Penyusutan Aset Tetap 0,00 0,00

- Akumulasi Penyusutan Aset Tetap 0,00 0,00

URAIAN Tahun 2012 Tahun 2011

DANA CADANGAN 5.077.910.957,00 0,00

Dana Cadangan 5.077.910.957,00 0,00

ASET LAINNYA

- Tagihan Penjualan Angsuran 3.655.240.665,00 6.502.080.903,00

- Tuntutan Ganti Kerugian Daerah 0,00 0,00

- Kemitraan dengan Pihak Ketiga 2.581.000.000,00 2.581.000.000,00

- Aset Tak Berwujud 4.082.051.383,00 3.775.049.808,00

- Aset Lain-lain 114.150.000,00 20.850.000,00

Jumlah Aset Lainnya 10.432.442.048,00 12.878.980.711,00

JUMLAH ASET 2.074.572.569.043,66 1.781.456.973.977,00

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

- Utang Perhitungan Pihak Ketiga (PFK) 10.147.913.328,00 6.330.000.699,00

- Bagian Lancar Utang Jangka Panjang 128.885.548,72 140.073.663,00

- Bagian Lancar Utang Jangka Panjang Lainnya 0,00 1.739.743.770,00

- Utang Jangka Pendek Lainnya 3.312.805.134,00 3.309.500.175,00

Jumlah Kewajiban Jangka Pendek 13.589.604.010,72 11.519.318.307,00

KEWAJIBAN JANGKA PANJANG

- Utang Dalam Negeri – Pemerintah Pusat 273.808.294,60 402.693.394,96

- Utang Dalam Negeri Lembaga Keuangan Bank 0,00 0,00

- Utang Dalam Negeri Lembaga Keuangan

Bukan Bank 0,00 0,00

- Utang Jangka Panjang Lainnya 10.577.871.000,00 10.577.871.000,00

Jumlah Kewajiban Jangka Panjang 10.851.679.294,60 10.980.564.394,96

JUMLAH KEWAJIBAN 24.441.283.305,32 22.499.882.701,96

EKUITAS DANA

EKUITAS DANA LANCAR

- Sisa Lebih Pembiayaan Anggaran (SiLPA) 139.135.182.834,00 35.580.271.785,00

- Pendapatan yang Ditangguhkan 379.985.737,00 60.986.252,00

- Cadangan Piutang 13.077.858.421,00 13.564.110.557,00

- Cadangan Persediaan 21.414.778.346,00 21.619.483.860,00

- Dana yg harus Disediakan untuk Pembayaran

Utang Jangka Pendek (3.441.690.682,72) (5.189.317.608,00)

URAIAN Tahun 2012 Tahun 2011

EKUITAS DANA INVESTASI

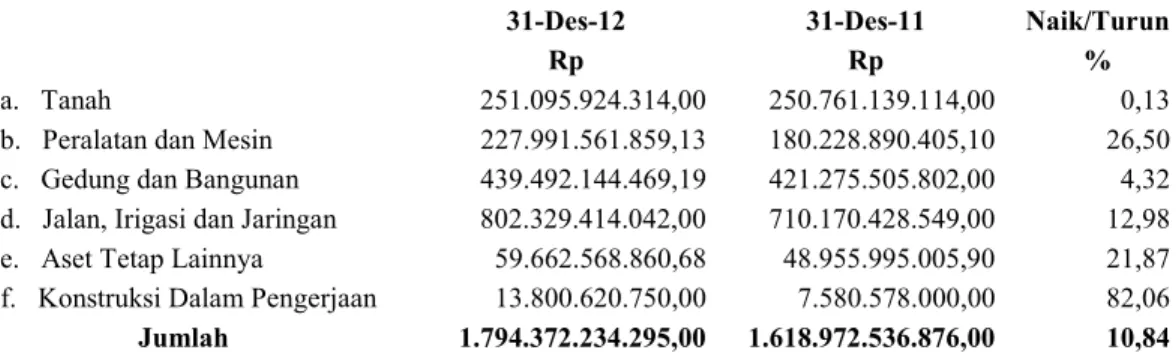

-Diinvestasikan dalam lnvestasi Janoka Paniano 80.534.263.077,66 72.450.603.237,00

- Diinvestasikan dalam Aset Tetap 1.794.372.234.295,00 1.618.972.536.876,00 -Diinvestasikan dalam Aset Lainnva 10.432.442.048,00 12.878.980.711,00 -Dana yg harus Disediakan untuk Pembayaran

Utang Jangka Panjang (10.851.679.294,60) (10.980.564.394,96) Jumlah Ekuitas Dana lnvestasi 1.874.487.260.126,06 1.693.321.556.429,04

EKUITAS DANA CAOANGAN 5.077.910.957,00 0,00

Diinvestasikan Dalam Dana Cadangan 5.077.910.957,00 0,00 JUMLAH EKUITAS DANA 2.050.131.285.738,34 1.758.957.091.275,04

PEMERINTAH KABUPATEN GROBOGAN LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2012 DAN 2011

(Dalam Rupiah)

NO URAIAN 2012 2011

I ARUS KAS DARI AKTIVITAS OPERASI I.1. Arus Masuk Kas

Pendapatan Pajak Daerah 18.690.718.677,00 14.990.198.823,00 Pendapatan Retribusi Daerah 15.134.904.001,00 14.261.854.045,00 Pendapatan Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan 6.712.724.685,00 5.895.692.871,00

Lain-lain Pendapatan Asli Daerah Yang Sah 13.054.167.964,00 11.103.392.357,00 Dana Bagi Hasil Pajak / Bukan Pajak 66.770.846.098,00 58.173.272.183,00 Dana Alokasi Umum 812.990.740.000,00 668.995.422.000,00 Dana Alokasi Khusus 97.055.020.000,00 78.239.100.000,00

Pendapatan Hibah 709.703.500,00 0,00

Bagi Hasil Pajak / Bukan Pajak dari Propinsi 0,00 50.222.209.544,00 Dana Penyesuaian dan Otonomi Khusus 131.494.643.000,00 193.272.367.280,00 Bagi Hasil Pajak dari Provinsi atau Pemerintah

Daerah Lainnya 63.125.944.934,00 27.043.575.000,00

Bantuan Keuangan dari Provinsi atau Pemerintah

Daerah Lainnya 46.227.392.000,00 0,00

Jumlah Arus Kas Masuk 1.271.966.804.859,00 1.122.197.084.103,00 I.2. Arus Keluar Kas

Belanja Pegawai 748.010.162.906,00 723.592.275.433,00

Belanja Barang 149.814.972.662,00 161.594.950.807,00

Belanja Bunga 47.178.063,00 255.955.760,00

Belanja Subsidi 300.000.000,00 0,00

Belanja Hibah 29.530.353.825,00 26.065.640.186,00

Belanja Bantuan Sosial 12.746.595.330,00 23.609.166.778,00 Belanja Belanja Bagi Hasil 1.349.400.000,00 1.097.550.000,00 Belanja Bantuan Keuangan 28.544.692.366,00 28.072.511.525,00

Belanja Tak Terduga 490.431.550,00 9.570.524.746,00

Jumlah Arus Keluar Kas 970.833.786.702,00 973.858.575.235,00

Arus Kas Bersih dari Aktivitas Operasi 301.133.018.157,00 148.338.508.868,00

II ARUS KAS DARI AKTIVITAS INVESTASI ASET NON KEUANGAN II.1. Arus Masuk Kas

Pendapatan Penjualan atas Tanah 1.590.963.300,00 0,00

Pendapatan Penjualan atas Peralatan dan mesin 142.501.500,00 247.793.000,00 Pendapatan Penjualan atas Gedung dan Bangunan 227.279.900,00 0,00 Pendapatan Penjualan atas Jalan, Irigasi & Jaringan 0,00 0,00 Pendapatan dari Penjualan Aset Tetap Lainnya 90.292.500,00 0,00

NO URAIAN 2012 2011

Jumlah Arus Masuk Kas 2.051.037.200,00 247.793.000,00

II.2. Arus Keluar Kas

Belanja Tanah 82.585.000,00 204.950.000,00

Belanja Peralatan dan Mesin 50.512.872.439,00 24.757.878.191,00 Belanja Gedung dan Bangunan 28.936.494.650,00 44.795.026.330,00 Belanja Jalan, Irigasi dan Jaringan 102.247.158.655,00 57.931.410.914,00 Belanja Aset Tetap Lainnya 7.457.636.800,00 31.662.540.844,00

Belanja Aset Lainnya 0,00 0,00

Jumlah Arus Keluar Kas 189.236.747.544,00 159.351.806.279,00

Arus Kas Bersih dari Aktivitas Investasi Aset

Non Keuangan (187.185.710.344,00) (159.104.013.279,00)

III ARUS KAS DARI AKTIVITAS PEMBIAYAAN III.1. Arus Masuk Kas

Silpa Tahun Lalu 0,00 0,00

Pencairan Dana Cadangan 0,00 0,00

Hasil Penjualan Kekayaan Daerah yang Dipisahkan 0,00 0,00

Pinjaman Dalam Negeri-Pemerintah Pusat 0,00 0,00

Pinjaman Dalam Negeri-Pemerintah Daerah

Lainnya 0,00 0,00

Pinjaman Dalam Negeri-Lembaga Keuangan Bank 0,00 0,00

Pinjaman Dalam Negeri-Lembaga Keuangan Bukan

Bank 0,00 0,00

Pinjaman Dalam Negeri-Obligasi 0,00 0,00

Pinjaman Dalam Negerin Lainnya 0,00 0,00

Penerimaan Kembali Pinjaman kepada Perusahaan

Negara 0,00 0,00

Penerimaan Kembali Pinjaman kepada Perusahaan

Daerah 0,00 0,00

Penerimaan Kembali Pinjaman kepada Pemerintah

Daerah Lainnya 0,00 0,00

Penerimaan Piutang Daerah 1.766.440.980,00 6.640.661.338,00

Jumlah Arus Masuk Kas 1.766.440.980,00 6.640.661.338,00

III.2. Arus Keluar Kas

Pembentukan Dana Cadangan 5.000.000.000,00 0,00

Penyertaan Modal Pemerintah Daerah 8.311.888.878,00 0,00 Pembayaran Pokok Pinjaman Dalam Negeri-

Pemerintah Pusat 3.484.248.702,00 24.010.550.951,00

Pembayaran Pokok Pinjaman Dalam Negeri

-Pemerintah Daerah Lainnya 0,00 0,00

Pembayaran Pokok Pinjaman Dalam Negeri

-Lembaga Keuangan Bank 0,00 0,00

Pembayaran Pokok Pinjaman Dalam Negeri

-Lembaga Keuangan bukan Bank 0,00 0,00

Pembayaran Pokok Pinjaman Dalam Negeri

-Obligasi 0,00 0,00

Pembayaran Pokok Pinjaman Dalam Negeri

NO URAIAN 2012 2011

Pemberian Pinjaman kepada Perusahaan Negara 0,00 0,00

Pemberian Pinjaman kepada Perusahaan Daerah 0,00 0,00

Pemberian Pinjaman kepada Pemerintah Daerah

Lainnya 1.712.400.000,00 1.610.000.000,00

Jumlah Arus Keluar Kas 18.508.537.580,00 25.620.550.951,00

Arus Kas Bersih Dari Aktivitas Pembiayaan (16.742.096.600,00) (18.979.889.613,00)

IV ARUS KAS DARI AKTIVITAS NON ANGGARAN IV.1. Arus Masuk Kas

Penerimaan Perhitungan Pihak Ketiga (PFK) 85.581.885.386,00 62.831.900.138,00 Penerimaan kembali Sisa UP Tahun Lalu 12.120.672,00 95.251.958,00

Jumlah Arus Masuk Kas 85.594.006.058,00 62.927.152.096,00

IV.2. Arus Keluar Kas

Pengeluaran Perhitungan Pihak Ketiga (PFK) 80.299.166.712,00 58.073.009.413,00 Pengeluaran Sisa UP Tahun ini 33.239.664,00 12.120.672,00

Jumlah Arus Keluar Kas 80.332.406.376,00 58.085.130.085,00

Arus Kas Bersih Dari Aktivitas Non Anggaran 5.261.599.682,00 4.842.022.011,00

KENAIKAN / (PENURUNAN KAS) 102.466.810.895,00 (24.903.372.013,00) Saldo Awal Kas di BUD 38.924.005.881,00 63.827.377.894,00 Saldo Akhir Kas di BUD 141.390.816.776,00 38.924.005.881,00 Saldo Akhir Kas di Bendahara Pengeluaran 132.382.815,00 1.545.513.648,00 Saldo Akhir Kas di Bendahara Penerimaan 379.985.737,00 57.144.622,00 Saldo Akhir Kas di BLUD 7.759.896.571,00 1.444.594.585,00 Saldo Akhir Kas 149.663.081.899,00 41.971.258.736,00

CATATAN ATAS LAPORAN KEUANGAN

BAB I PENDAHULUAN

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

Laporan Keuangan yang disusun Pemerintah Daerah merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

Secara spesifik tujuan pelaporan keuangan Pemerintah Daerah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan:

a) Menyediakan informasi mengenai kecukupan penerimaan daerah periode

berjalan untuk membiayai seluruh pengeluaran daerah;

b) Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya

ekonomi dan alokasinya dengan anggaran yang ditetapkan dalam APBD;

c) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang

digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

d) Menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya

dan memenuhi kebutuhan kasnya;

e) Menyediakan informasi mengenai potensi pemerintah untuk membiayai

penyelenggaraan kegiatan pemerintah;

f) Menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas

pelaporan dalam mendanai aktivitasnya.

Sedangkan tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan Pemerintah Daerah yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Laporan keuangan untuk tujuan umum juga mempunyai peranan prediktif dan prospektif, menyediakan informasi yang berguna untuk memprediksi besarnya sumber daya yang dibutuhkan untuk operasi yang berkelanjutan, sumber daya yang dihasilkan dari operasi yang berkelanjutan, serta resiko dan ketidakpastian yang terkait. Pelaporan keuangan juga menyajikan informasi bagi pengguna mengenai:

a) Indikasi apakah sumber daya telah diperoleh dan digunakan sesuai anggaran;

b) Indikasi apakah sumber daya diperoleh dan digunakan sesuai dengan ketentuan

termasuk batas anggaran yang ditetapkan oleh DPRD.

Dalam memenuhi tujuan umum tersebut diatas, laporan keuangan tahun anggaran 2012 yang disusun oleh Pemerintah Daerah Kabupaten Grobogan telah menyediakan informasi mengenai entitas pelaporan dalam hal aset, kewajiban, ekuitas dana, pendapatan, belanja, transfer, pembiayaan, dan arus kas.

1.2 Landasan Hukum Penyusunan Laporan Keuangan

Laporan Keuangan Pemerintah Kabupaten Grobogan Tahun Anggaran 2011 disusun dengan berlandaskan pada:

1. Pasal 18 ayat (6) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945; 2. Undang-Undang Nomor 13 Tahun 1950 tentang Pembentukan Daerah-daerah

Kabupaten Dalam Lingkungan Provinsi Jawa Tengah;

3. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

4. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

5. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400); 6. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah diubah beberapa kali, terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menjadi Undang-Undang (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 108, Tambahan Lembaran Negara Republik Indonesia Nomor 4548);

7. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

8. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

9. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 5234);

10. Peraturan Pemerintah Nomor 25 Tahun 2000 tentang Kewenangan Pemerintah dan Pemerintah Provinsi sebagai Daerah Otonom (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 54, Tambahan Lembaran Negara Republik Indonesia Nomor 3452);

11. Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 210, Tambahan Lembaran Negara Republik Indonesia Nomor 4028);

12. Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Kedudukan Protokoler dan Keuangan Pimpinan dan Anggota Dewan Perwakilan Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 90, Tambahan Lembaran Negara Republik Indonesia Nomor 4416) sebagaimana beberapa kali diubah terakhir dengan Peraturan Pemerintah Nomor 21 Tahun 2007 tentang Perubahan Ketiga atas Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2004 tentang Kedudukan Protokoler dan Keuangan Pimpinan dan Anggota Dewan Perwakilan

Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4712);

13. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 4503);

14. Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 136, Tambahan Lembaran Negara Republik Indonesia Nomor 4574);

15. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137, Tambahan Lembaran Negara Republik Indonesia Nomor 4575);

16. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138, Tambahan Lembaran Negara Republik Indonesia Nomor 4576);

17. Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 139, Tambahan Lembaran Republik Indonesia Nomor 4577);

18. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

19. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

20. Peraturan Daerah Kabupaten Grobogan Nomor 9 Tahun 2011 tentang Penetapan Anggaran Pendapatan dan Belanja Daerah Kabupaten Grobogan Tahun Anggaran 2012 (Lembaran Daerah Kabupaten Grobogan Tahun 2011 Nomor 1 Seri A); 21. Peraturan Daerah Kabupaten Grobogan Nomor 9 Tahun 2012 tentang Perubahan

Anggaran Pendapatan dan Belanja Daerah Kabupaten Grobogan Tahun Anggaran 2012 (Lembaran Daerah Kabupaten Grobogan Tahun 2011 Nomor 3 Seri A)

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan

Penulisan Catatan atas Laporan Keuangan ini mengacu pada sistematika penulisan laporan keuangan menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dengan beberapa modifikasi, yaitu dengan format sebagai berikut:

Bab I Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan 1.2 Landasan hukum penyusunan laporan keuangan 1.3 Sistematika penulisan catatan laporan keuangan

Bab II Ekonomi Makro, Kebijakan Keuangan dan Pencapaian Target APBD 2.1 Ekonomi Makro

2.2 Kebijakan Keuangan

Bab III Ikhtisar Pencapaian Kinerja Keuangan

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan

3.2 Hambatan dan kendala yang ada dalam pencapaian target yang telah ditetapkan

Bab IV Kebijakan Akuntansi

4.1 Entitas pelaporan keuangan daerah

4.2 Basis akuntansi yang mendasari laporan keuangan

4.3 Basis pengukuran yang mendasari penyusunan laporan keuangan 4.4 Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada

dalam standar akuntansi pemerintah Bab V Rincian Pos-pos Laporan Keuangan

5.1 Penjelasan pos-pos Laporan Realisasi Anggaran 5.2 Penjelasan pos-pos Neraca

5.3 Penjelasan pos-pos Laporan Arus Kas

Bab VI Penjelasan atas Informasi-informasi Nonkeuangan Bab VII Penutup

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET APBD

2.1. Ekonomi Makro

Dalam rangka penyelenggaraan Pemerintahan, Pemerintah Pusat memberikan kewenangan kepada Pemerintahan Daerah untuk mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan dalam rangka meningkatkan kesejahteraan masyarakat dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, dan kekhususan serta keragaman daerah dalam kerangka Negara Kesatuan Republik Indonesia, semua itu diatur dengan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. Otonomi daerah dilaksanakan sebagai upaya menciptakan pemerintahan yang bersih, bertanggungjawab dan mampu menjawab tuntutan perubahan secara efektif dan efisien sesuai dengan prinsip tata pemerintahan yang baik.

Sebagai bagian dari prinsip tata pemerintahan yang baik, akuntabilitas merupakan kewajiban untuk memberikan pertanggungjawaban dan menjelaskan kinerja atas program dan kegiatan yang dilaksanakan Pemerintah Daerah selama satu tahun anggaran. Sebagai konsekuensinya, Kepala Daerah harus memberikan penjelasan atas apa yang telah dilakukan, sesuai dengan tugas, fungsi dan kewenangan yang dimilikinya kepada masyarakat, kepada Pemerintah Pusat melalui Gubernur, dan kepada Dewan Perwakilan Rakyat Daerah, khususnya tentang implementasi program dan kegiatan pembangunan yang telah ditetapkan, sesuai dengan strategi dan prioritas serta arah kebijakan pembangunan.

Pemerintahan daerah yang baik, di samping aspiratif, juga perlu mengembangkan dan menerapkan sistem pertanggungjawaban yang tepat dan jelas sehingga penyelenggaraan pemerintahan dapat berlangsung secara berdaya guna, berhasil guna, bersih dan bertangung jawab. Oleh karenanya, penyampaian laporan penyelenggaraan pemerintahan daerah merupakan satu kesatuan dengan upaya menciptakan tata pemerintahan yang baik.

Berdasarkan Pasal 27 ayat (2) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, dinyatakan bahwa Kepala Daerah mempunyai kewajiban untuk memberikan Laporan Penyelenggaraan Pemerintahan Daerah Kepada Pemerintah, Laporan Keuangan kepada Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah Kepada Masyarakat.

Berdasarkan Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan Penyelenggaraan Pemerintahan Daerah Kepada Pemerintah, Laporan Keuangan kepada Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah Kepada Masyarakat.

Laporan ini adalah Laporan Bupati Grobogan kepada Dewan Perwakilan Rakyat Daerah Kabupaten Grobogan atas pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah Kabupaten Grobogan Tahun Anggaran 2012.

Gambaran Umum Daerah 1. Kondisi Geografis

Secara geografis, wilayah Kabupaten Grobogan terletak diantara 110o15’

BT – 111o25’ BT dan 7o LS - 7o30’ LS dengan kondisi tanah berupa daerah

pegunungan kapur, perbukitan dan dataran di bagian tengahnya.

Wilayah Kabupaten Grobogan terletak di antara dua pegunungan Kendeng yang membujur dari arah barat ke timur dan berbatasan dengan:

Sebelah Barat : Kabupaten Semarang dan Demak

Sebelah Utara : Kabupaten Kudus dan Pati

Sebelah Timur : Kabupaten Blora

Sebelah Selatan : Kabupaten Boyolali dan Sragen

Gambar I.1.

Peta Lokasi Kabupaten Grobogan di Jawa Tengah

Luas wilayah Kabupaten Grobogan adalah 1.975,865 Km2 dan secara

administratif terdiri 273 desa dan 7 kelurahan yang tersebar dalam 19 kecamatan dengan ibukota kabupaten di Purwodadi. Adapun secara rinci persebaran luas Kabupaten Grobogan sebagaimana dalam Tabel I.1 berikut:

Tabel I.1

Pembagian Wilayah Administrasi dan Luas Wilayah

No. Kecamatan Jumlah

Desa/Kel Jumlah Dusun/Lingk Luas Wilayah (Km2) 1 Kedungjati 12 76 130,342 2 Karangrayung 19 100 140,595 3 Penawangan 20 71 74,177 4 Toroh 16 118 119,320 5 Geyer 13 102 196,192 6 Pulokulon 13 112 133,644 7 Kradenan 14 79 107,748 8 Gabus 14 87 165,365 9 Ngaringan 12 78 116,720 10 Wirosari 14 86 154,298 11 Tawangharjo 10 58 83,602 12 Grobogan 12 52 104,556 13 Purwodadi 17 104 77,656 14 Brati 9 51 54,891 15 Klambu 9 44 46,562 16 Godong 28 86 86,780 17 Gubug 21 62 71,119 18 Tegowanu 18 54 51,670 19 Tanggungharjo 9 31 60,628 Jumlah 280 1.451 1.975,865

Penggunaan lahan di wilayah Kabupaten Grobogan meliputi:

a. Tanah sawah seluas 64.790,21 Ha terdiri dari:

1) Irigasi Teknis : 18.394,78 Ha

2) Irigasi Setengah Teknis : 1.658,00 Ha

3) Irigasi Sederhana : 10.609,26 Ha

4) Tadah Hujan : 34.128,17 Ha

b. Tanah bukan sawah seluas 132.796,21 Ha terdiri dari :

1) Pekarangan/Bangunan : 23.649,28 Ha 2) Tegalan/Kebun : 28.536,86 Ha 3) Padang Gembala : 0,00 Ha 4) Tambak/Kolam : 22,43 Ha 5) Rawa : 0,00 Ha 6) Hutan Negara : 68.633,03 Ha 7) Hutan Rakyat : 4.444,11 Ha 8) Perkebunan Negara : 0,00 Ha 9) Lain-lain (Sungai,Jalan,Kuburan,dll) : 7.511,50 Ha

Secara umum komposisi perbandingan penggunaan lahan bukan sawah dan sawah mencapai 67% dibanding 33%. Sedangkan secara terperinci penggunaan lahan terluas pada klasifikasi hutan negara yang mencapai 35%, sedangkan terkecil pada klasifikasi penggunaan lahan untuk tambak/kolam yaitu sebesar 0,00011%.

Secara topografi, wilayah Kabupaten Grobogan yang memiliki daerah pegunungan kapur dan perbukitan serta dataran bagian tengahnya dapat dikelompokkan menjadi :

a. Daerah dataran rendah sampai dengan 50 meter di atas permukaan laut rata-rata

(mean sea level) dengan kemiringan antara 0 – 8%, sebagian besar berada di Kecamatan Gubug, Tegowanu, Godong, Purwodadi, Grobogan dan bagian selatan Kecamatan Wirosari.

b. Daerah perbukitan pada ketinggian antara 50-100 meter di atas permukaan air

laut, dengan kemiringan antara 8-15% dengan topografi berombak hingga bergelombang, meliputi wilayah-wilayah kecamatan yang berada di sebelah utara, seperti Klambu, Brati, Grobogan sebelah utara, dan Wirosari sebelah utara.

c. Daerah dataran tinggi pada ketinggian 100-500 meter diatas permukaan air laut,

rata-rata dengan kemiringan tanah di atas 15% meliputi wilayah kecamatan yang berada di sebelah selatan.

2. Kondisi Demografi a. Laju Pertumbuhan

Penduduk Kabupaten Grobogan pada akhir tahun 2012 menurut data

dari Dinas Kependudukan dan Pencatatan Sipil sebesar 1.423.261 jiwa,

terdapat penambahan penduduk sebanyak 10.100 jiwa atau 0,71%.

Perkembangan penduduk Kabupaten Grobogan tahun 2008 sampai dengan tahun 2012, dapat dilihat dalam tabel I.2 berikut :

Tabel I.2

Perkembangan Jumlah Penduduk Tahun 2008 – 2012

No. Tahun

Jenis Kelamin

Jumlah Perubahan Pertumbuhan

% Laki-Laki Perempuan 1 2008 690.383 704.097 1.394.480 7.431 0,53 2 2009 695.690 709.080 1.404.770 10.290 0,74 3 2010 700.319 713.017 1.413.336 8.566 0,61 4 2011 706.303 716.958 1.423.261 9.925 0,70 5 2012 711.626 721.735 1.433.361 10.100 0,71 Sumber : Dispendukcapil

b. Jumlah Penduduk Per Kecamatan dan Sex Rasio

Jika dilihat dari segi sex rasio, jumlah penduduk di Kabupaten Grobogan lebih besar jenis kelamin perempuan. Dengan komposisi jumlah penduduk laki-laki sebanyak 711.626 jiwa dan jumlah penduduk perempuan sebesar 721.735 jiwa, maka sex rasio penduduk mencapai 98%, yang berarti bahwa setiap 100 jiwa penduduk perempuan terdapat 98 jiwa penduduk laki-laki.

Sementara itu jika dilihat dari jumlah penduduk per wilayah, maka Kecamatan Purwodadi merupakan wilayah yang paling banyak penduduknya,

yaitu mencapai 133.175 jiwa, sedangkan kecamatan yang paling sedikit jumlah penduduknya adalah kecamatan Klambu, yaitu sebesar 36.018 jiwa.

Untuk lebih jelas dapat dilihat dalam tabel I.3 sebagai berikut :

Tabel I.3

Jumlah Penduduk per kecamatan tahun 2012

No. Kecamatan Penduduk

Laki-Laki Perempuan Total Sex Rasio

1 Kedungjati 21.498 22.836 44.334 94,1 2 Karangrayung 49.965 50.693 100.658 98,6 3 Penawangan 32.997 33.190 66.187 99,4 4 Toroh 59.137 59.494 118.631 99,4 5 Geyer 34.791 36.080 70.871 96,4 6 Pulokulon 55.310 56.857 112.167 97,3 7 Kradenan 42.700 43.233 85.933 98,8 8 Gabus 37.746 38.669 76.415 97,6 9 Ngaringan 34.707 33.526 68.233 103,5 10 Wirosari 46.643 45.548 92.191 102,4 11 Tawangharjo 25.756 27,234 52.990 94,6 12 Grobogan 34.288 35.050 69.338 97,8 13 Purwodadi 65.406 67.769 133.175 96,5 14 Brati 23.662 23.148 46.770 102,0 15 Klambu 18.227 17.791 36.018 102,5 16 Godong 44.290 44.780 89.070 98,9 17 Gubug 38.216 39.105 77.321 97,7 18 Tegowanu 25.715 26.062 51.777 98,7 19 Tanggungharjo 20.612 20.670 41.282 99,7 Jumlah 711.626 721.735 1.433.361 98,6

Sumber : Dispendukcapil Kab. Grobogan

c. Kepadatan Penduduk Per Kecamatan

Kepadatan penduduk adalah perbandingan antara jumlah penduduk dan luas daerah yang di diami, karena itu kepadatan penduduk erat kaitannya dengan kemampuan wilayah dalam mendukung kehidupan penduduknya.

Pada tahun 2012, angka kepadatan penduduk di Kabupaten Grobogan semakin meningkat dibanding tahun-tahun sebelumnya. Berdasarkan tingkat kepadatan tahun 2008 sampai akhir tahun 2012 mengalami peningkatan sebesar

Tabel I.4

Kepadatan Penduduk Tahun 2008-2012

No. Kecamatan Luas

Wil Km2 Kepadatan Penduduk 2008 2009 2010 2011 2012 Kepadatan 1 Kedungjati 130,34 327 326 325 326 340 Rendah 2 Karangrayung 140,59 693 696 699 699 716 Rendah 3 Penawangan 74,19 868 875 881 886 892 Tinggi 4 Toroh 119,32 973 978 982 987 994 Tinggi 5 Geyer 196,19 356 357 359 359 361 Rendah 6 Pulokulon 133,65 813 820 827 833 839 Tinggi 7 Kradenan 107,74 776 784 788 791 798 Tinggi 8 Gabus 165,37 454 455 457 457 462 Rendah 9 Ngaringan 116,72 570 575 578 578 585 Rendah 10 Wirosari 154,30 587 590 592 592 597 Rendah 11 Tawangharjo 83,60 619 623 624 624 634 Rendah 12 Grobogan 104,56 654 657 660 660 663 Rendah 13 Purwodadi 77,65 1.633 1.662 1.688 1.699 1.715 Tinggi 14 Brati 54,90 837 839 844 846 852 Tinggi 15 Klambu 46,56 744 753 761 765 774 Tinggi 16 Godong 86,79 997 1.008 1.016 1.021 1.026 Tinggi 17 Gubug 71,11 1.065 1.068 1.072 1.081 1.087 Tinggi 18 Tegowanu 51,67 960 970 980 988 1.001 Tinggi 19 Tanggungharjo 60,63 666 671 675 675 681 Rendah Jumlah 1.956 706 711 715 719 725

Sumber: Dispendukcapil Kab. Grobogan

Berdasarkan data di atas, diketahui bahwa Kecamatan Purwodadi

memiliki tingkat kepadatan tertinggi yaitu sebesar 1.715 jiwa/ Km2. Hal ini

disebabkan karena Kecamatan Purwodadi merupakan Ibukota Kabupaten Grobogan.

d. Struktur Usia Penduduk

Struktur penduduk berdasarkan usia pada tahun 2012, dapat dilihat dalam tabel 1.5 sebagai berikut:

Tabel I.5 Struktur Penduduk Tahun 2012

Kelompok Umur Jumlah Penduduk

Laki-laki Perempuan Jumlah

0-4 40.031 44.580 84.611 5-9 52.588 56.365 108.953 10-14 63.532 66.273 129.805 15-19 63.664 65.620 129.284 20-24 68.558 69.342 137.900 25-29 69.397 71.982 141.379 30 – 34 62.496 66.764 129.260 35 – 39 55.278 55.450 110.728 40 – 44 54.613 52.923 107.536 45 – 49 51.395 45.913 97.308 50 – 54 19.852 20.095 39.947 55 – 59 19.854 20.056 39.910 60 – 64 22.884 24.851 47.735 65 – 69 19.796 18.042 37.838 70 – 74 17.097 13.724 30.821 75 + 30.591 29.755 60.346 Jumlah 711.626 721.735 1.433.361 Sumber : Dispendukcapil e. Jenis Pekerjaan

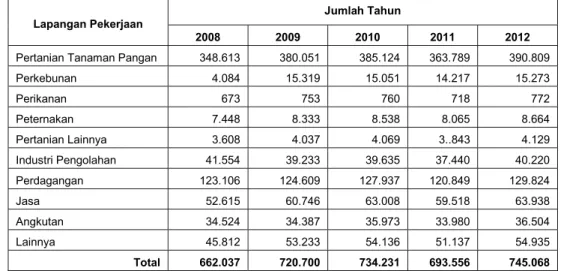

Penduduk Kabupaten Grobogan, sebagian besar tinggal di daerah pedesaan, karena itu sesuai daerah yang agraris maka mata pencaharian penduduk bekerja dibidang pertanian, baik sebagai buruh tani maupun petani penggarap. Sedangkan sebagian lainnya bekerja sebagai pedagang, pegawai, dan lain-lain. Komposisi jenis pekerjaan penduduk Kabupaten Grobogan pada tahun 2011 yang bekerja di bidang pertanian mencapai 52%, diikuti perdagangan 17%, sedangkan bidang perikanan paling sedikit yaitu 0,10%, lebih jelasnya dapat dilihat dalam tabel di bawah ini:

Tabel I.6 Komposisi Penduduk Menurut Mata Pencaharian Tahun 2008 – 2012

Lapangan Pekerjaan

Jumlah Tahun

2008 2009 2010 2011 2012

Pertanian Tanaman Pangan 348.613 380.051 385.124 363.789 390.809 Perkebunan 4.084 15.319 15.051 14.217 15.273 Perikanan 673 753 760 718 772 Peternakan 7.448 8.333 8.538 8.065 8.664 Pertanian Lainnya 3.608 4.037 4.069 3..843 4.129 Industri Pengolahan 41.554 39.233 39.635 37.440 40.220 Perdagangan 123.106 124.609 127.937 120.849 129.824 Jasa 52.615 60.746 63.008 59.518 63.938 Angkutan 34.524 34.387 35.973 33.980 36.504 Lainnya 45.812 53.233 54.136 51.137 54.935 Total 662.037 720.700 734.231 693.556 745.068

Selanjutnya dari angka pengangguran dan tingkat pengangguran terbuka di Kabupaten Grobogan dari tahun 2009 sampai akhir tahun 2012 mengalami tren penurunan, selengkapnya dapat dilihat dalam tabel 1.7 di bawah ini:

Tabel I.7

Perkembangan Angkatan Kerja dan Penyerapannya pada Tahun 2009 – 2012

Lapangan Pekerjaan Jumlah Tahun 2009 2010 2011 2012 Jumlah Penduduk 1.404.770 1.413.336 1.423.261 1.433.361 Angkatan Kerja 767.310 769.624 731.572 778.813 Penduduk Bekerja 720.700 734.231 693.556 745.068 Pengangguran 46.610 35.393 38.016 33.723 Tingkat Pengangguran Terbuka 6,07 4,6 5,2 4,33

Sumber : BPS Kab.Grobogan f. Pendidikan

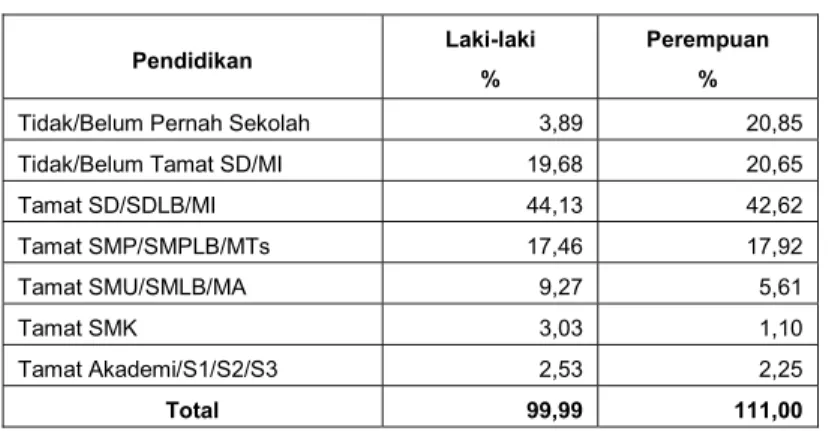

Tinggi rendahnya kualitas penduduk, ditentukan oleh tinggi rendahnya tingkat pendidikan yang diraih. Pendidikan adalah merupakan sarana transformasi membangun manusia menjadi berilmu pengetahuan, berteknologi dan bertaqwa. Karena itu kunci utama kemajuan masyarakat ditentukan oleh pendidikan, artinya semakin tinggi tingkat pendidikan masyarakat, maka semakin tinggi pula kualitas sumber daya manusianya. Untuk melihat kondisi tersebut dapat dilihat dalam tabel jumlah penduduk menurut pendidikan tahun 2008 – 2012 sebagai berikut :

Tabel I.8 Tingkat Pendidikan Penduduk Usia 10 th+ Kabupaten Grobogan Tahun 2011

Pendidikan Laki-laki

%

Perempuan %

Tidak/Belum Pernah Sekolah 3,89 20,85 Tidak/Belum Tamat SD/MI 19,68 20,65 Tamat SD/SDLB/MI 44,13 42,62 Tamat SMP/SMPLB/MTs 17,46 17,92 Tamat SMU/SMLB/MA 9,27 5,61 Tamat SMK 3,03 1,10 Tamat Akademi/S1/S2/S3 2,53 2,25 Total 99,99 111,00

Sumber : BPS Kab.Grobogan (hasil Susenas 2011)

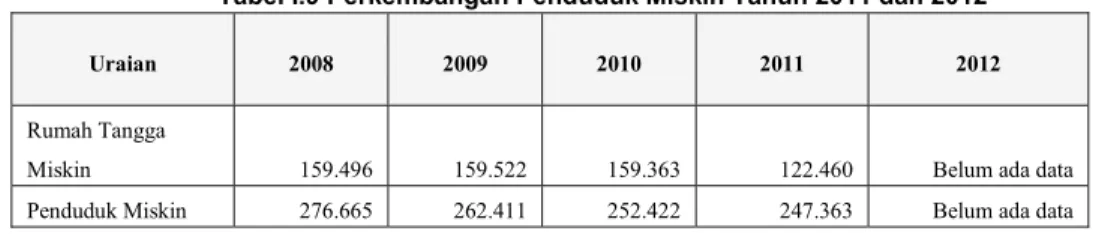

g. Kesejahteraan Sosial 1) Penduduk Miskin

Kemiskinan merupakan masalah sosial ekonomi yang tidak hanya dialami oleh negara yang sedang berkembang, tetapi juga negara-negara maju. Di Kabupaten Grobogan berdasarkan data menunjukkan bahwa jumlah penduduk miskin selama lima tahun terakhir selalu mengalami penurunan, mulai dari 19,84% pada tahun 2008 dan berurutan mengalami penurunan

18,68%, 17,86% dan 17,38% pada tahun 2011. Kondisi penurunan jumlah penduduk miskin Kabupaten Grobogan dapat dilihat dalam tabel sebagai berikut:

Tabel I.9 Perkembangan Penduduk Miskin Tahun 2011 dan 2012

Uraian 2008 2009 2010 2011 2012

Rumah Tangga

Miskin 159.496 159.522 159.363 122.460 Belum ada data Penduduk Miskin 276.665 262.411 252.422 247.363 Belum ada data Sumber : BPS Kab. Grobogan

2) Indeks Pembangunan Manusia

IPM adalah pengukuran perbandingan dari harapan hidup, melek huruf, pendidikan dan standar hidup untuk semua negara di seluruh dunia. IPM digunakan untuk mengklasifikasikan apakah sebuah negara adalah negara maju, negara berkembang atau negara terbelakang dan juga untuk mengukur pengaruh dari kebijakan ekonomi terhadap kualitas hidup.

Komponen IPM adalah usia hidup, pengetahuan, dan standar hidup layak. Usia hidup diukur dengan angka harapan hidup atau eO yang dihitung menggunakan metode tidak langsung (metode brass, varian trussel) berdasarkan variabel rata-rata anak lahir hidup dan rata-rata anak yang masih hidup. IPM merupakan indeks komposit yang dihitung sebagai rata-rata sederhana dari indeks harapan hidup (eO), indeks pendidikan (angka melek huruf dan rata-rata lama sekolah), dan indeks standar hidup layak. Indeks Pembangunan Manusia di Kabupaten Grobogan mulai tahun 2008 sampai dengan tahun 2012 dapat dilihat dalam tabel sebagai berikut:

Tabel I.10

Perkembangan Nilai IPM Kabupaten Grobogan Tahun 2008-2011

Uraian 2008 % 2009 % 2010 % 2011 % 2012 %

Nilai IPM 70,22 70,60 70,83 71,27 Belum ada data

Sumber : BPS Kab. Grobogan

Tabel di atas menunjukkan bahwa nilai IPM Kabupaten Grobogan pada tahun 2011 adalah sebesar 71,27. Angka ini termasuk dalam katagori menengah atas. Apabila dibandingkan dengan nilai IPM pada tahun sebelumnya. IPM di Kabupaten Grobogan mengalami peningkatan, hal ini menunjukkan keberhasilan program-program pemerintah dalam pembangunan dan kesejahteraan masyarakat.

3) Prasarana Ibadah dan Sosial Keagamaan

Upaya peningkatan mutu pelayanan kehidupan beragama telah dilakukan melalui pembangunan sarana dan prasarana keagamaan berupa rumah ibadah.

Data prasarana ibadah dan sosial keagamaan di Kabupaten Grobogan tahun 2012, sebagaimana tabel I.11 berikut :

Tabel I.11 Prasarana Ibadah dan Sosial Keagamaan di Kabupaten Grobogan Tahun 2012

No. Jenis Tempat

Ibadah Jumlah 1 Masjid 1.345 2 Musholla 1.712 3 Langgar/Surau 4.608 4 Gereja 101 5 Kuil/Pura/Vihara 18 6 Panti Sosial Asuhan Anak 28 7 Panti Sosial Tresna Werda 1 8 Panti Orang Gila 1 9 Panti Persinggahan 1

10 Panti Cacat 1

Sumber : Bagian Kesra Setda Grobogan h. Kesehatan

Kondisi sarana dan prasarana kesehatan tahun 2012 secara rinci tampak dalam tabel I.12 sebagai berikut:

Tabel I.12

Kondisi Sarpras Kesehatan Kabupaten Grobogan Tahun 2012

No. Sarana/Prasarana Jumlah Kondisi

Baik Sedang Rusak

1 Rumah Sakit 7 7 -

-2 Puskesmas 30 30 -

-3 Puskesmas Pembantu 69 69 - -Sumber : Dinkes Kab.Grobogan

Selain indikator sarana dan prasarana kesehatan, indikator keberhasilan pembangunan kesehatan juga dapat ditujukan antara lain dari Angka Kematian Bayi (AKB), Angka Kematian Ibu (AKI), Angka Kematian Balita (AKBAL) dan Berat Bayi Lahir Rendah (BBLR). Untuk lebih jelasnya dapat dilihat dalam tabel 1.14 sebagai berikut:

Tabel I.13 Angka Kematian Ibu Melahirkan, Angka Kematian Bayi Lahir dan Prevalensi Gizi Kabupaten Grobogan Tahun 2009-2012

No. Indikator Kinerja Capain Kinerja Indikatif

2009 2010 2011 2012

1 AKB/1000 KH 10,74 11,86 8,78 10,60 2 AKI/100.000 KH 191,61 80,02 114,04 150,12 3 AKBAL/1000 KH 11,70 12,22 19,12 11,61 4 % BBLR 17,06 14,62 9,31 4,0 5 PREVALENSI GIZI BURUK 0,02 0,02 0,03 0,04

Keterangan :

AKB : Angka Kematian Bayi

AKI : Angka Kematian Ibu (Ibu Hamil, Ibu Melahirkan, Ibu Nifas) AKBAL : Angka Kematian Balita

BBLR : Berat Bayi Lahir Rendah

KH : Kelahiran Hidup (Jumlah bayi Lahir yang Hidup)

Untuk Angka Kematian Bayi (AKB) merupakan banyaknya kematian bayi umur kurang dari 1 tahun per 1.000 bayi yang lahir hidup dalam kurun waktu 1 tahun. Berdasarkan data pada tabel 1.13, angka kematian bayi di Kabupaten Grobogan pada tahun 2012 sebesar 10,60 per 1.000 KH. Untuk Angka Kematian Ibu melahirkan di Kabupaten Grobogan tahun 2012 sebesar 150,12 per 100.000 kelahiran hidup. Selanjutnya angka kematian balita (12-59 bulan) per 1000 kelahiran hidup. Pada tahun 2011 persentase balita dengan gizi buruk sebesar 0,03% dan pada tahun 2012 sebesar 0,04%.

3. Kondisi Ekonomi

a. Potensi Unggulan Daerah

Produk unggulan Kabupaten Grobogan meliputi: 1) Padi (padi sawah dan padi ladang)

Produksi padi sawah pada tahun 2012 mencapai 608.751 ton dengan luas areal panen 106.677 Ha, dan padi gogo 19.818 ton dengan luas areal panen 5.446 Ha.

2) Jagung

Produksi jagung pada tahun 2012 mencapai 575.614 Ton dengan luas areal panen 90.348 Ha.

3) Produksi ubi jalar mencapai 1.138 ton dengan luas areal panen 80 Ha. 4) Produksi kacang tanah mencapai 1.990 ton dengan luas areal panen 1.308

Ha.

5) Produksi kedelai mencapai 65.755 ton dengan luas areal panen 7.350 Ha 6) Produksi kacang hijau mencapai 25.829 ton dengan luas aeral panen

24.523 Ha. 7) Melon

Prospek produksi dan pemasaran melon yang cukup baik, perlu dikembangkan pengolahan produk dalam bentuk pengalengan buah dan peningkatan penguasaan teknologi dan pemasaran budidaya melon, khusunya melon merah.

8) Genteng Pres

Produksi genteng pres yang cukup tinggi, perlu dikembangkan perluasan pemasaran keluar daerah.

9) Batu Kapur

Deposit batu kapur di Kabupaten Grobogan mencapai kurang lebih 1.299.787.000 m3, sedangkan total penambangan saat ini baru mencapai 981.569 m3 Ton per tahun. Dengan kondisi seperti ini memberikan peluang untuk menarik investor di dalam memanfaatkan batu kapur untuk industri semen atau bahan kerajinan.

Selanjutnya produk andalan adalah produk yang dapat diandalkan pada daerah tertentu karena banyak diusahakan oleh masyarakat setempat dan mempunyai prospek pasar yang cerah. Yang termasuk menjadi produk andalan antara lain : sapi bibit, sale pisang, melon merah, kecap, paha katak, sarang burung walet dan kerajinan alat pertanian.

b. Pertumbuhan PDRB

Pertumbuhan ekonomi daerah dalam kurun waktu tertentu baik secara

menyeluruh maupun sektoral dapat dilihat dari besarnya persentase

pertumbuhan Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan. Adapun PDRB Kabupaten Grobogan Tahun 2008-2011 sebagaimana tercantum di dalam tabel I.15, maka dapat dikatakan bahwa pertumbuhan ekonomi Kabupaten Grobogan mengalami fluktuasi. Hal ini ditunjukkan dari angka pertumbuhan PDRB adalah jumlah nilai tambah bruto/nilai output akhir yang bersumber dari berbagai sektor lapangan usaha di suatu daerah tertentu tanpa memperhatikan atas faktor produksi. Dengan demikian perekonomian suatu daerah dapat dikatakan mengalami pertumbuhan apabila terdapat peningkatan nilai tambah dari hasil produksi barang dan jasa pada periode tertentu. Dengan kata lain pertumbuhan ekonomi daerah tercermin melalui pertumbuhan angka PDRB.

Berdasarkan pertumbuhan PDRB Kabupaten Grobogan tahun 2008 – 2012 mengalami pertumbuhan positif. Hal ini ditunjukkan dari pertumbuhan PDRB atas dasar harga berlaku sebesar 13,8 dan atas dasar harga konstan sebesar 6,05. Untuk lebih jelas dapat dilihat pada tabel I.14 sebagai berikut:

Tabel I.14

Pertumbuhan PDRB Kabupaten Grobogan Tahun 2009-2012

PDRB Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012

Atas Dasar Harga Berlaku 11,17 12,75 9,88 13,80 Atas Dasar Harga Konstan 5,03 5,05 3,59 6,05 Sumber : BPS Kabupaten Grobogan

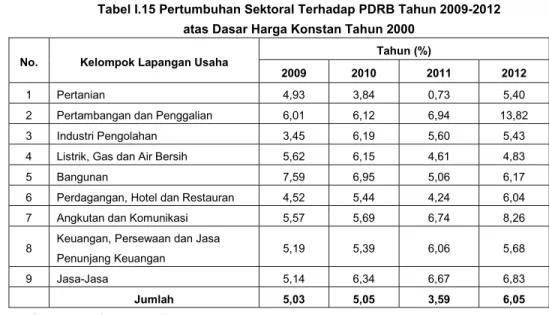

1) Pertumbuhan Sektoral terhadap PDRB

Pada tahun 2012, jenis lapangan usaha yang mengalami pertumbuhan tertinggi, adalah sektor/bidang usaha pertambangan dan penggalian yang mencapai 13,82, sedangkan pertumbuhan terendah berada pada sektor listrik, gas, dan air bersih yang hanya sebesar 4,83.

Secara keseluruhan pertumbuhan sektoral terhadap PDRB pada tahun 2009 – 2012 atas dasar harga konstan tahun 2000 dapat dilihat pada Tabel I.15 sebagai berikut:

Tabel I.15 Pertumbuhan Sektoral Terhadap PDRB Tahun 2009-2012 atas Dasar Harga Konstan Tahun 2000

No. Kelompok Lapangan Usaha Tahun (%)

2009 2010 2011 2012

1 Pertanian 4,93 3,84 0,73 5,40 2 Pertambangan dan Penggalian 6,01 6,12 6,94 13,82 3 Industri Pengolahan 3,45 6,19 5,60 5,43 4 Listrik, Gas dan Air Bersih 5,62 6,15 4,61 4,83 5 Bangunan 7,59 6,95 5,06 6,17 6 Perdagangan, Hotel dan Restauran 4,52 5,44 4,24 6,04 7 Angkutan dan Komunikasi 5,57 5,69 6,74 8,26 8 Keuangan, Persewaan dan Jasa

Penunjang Keuangan 5,19 5,39 6,06 5,68 9 Jasa-Jasa 5,14 6,34 6,67 6,83

Jumlah 5,03 5,05 3,59 6,05

Sumber : BPS Kabupaten Grobogan

2) Perkembangan PDRB

Secara sektoral kondisi lapangan usaha berdasarkan dari tahun 2009

sampai dengan 2012 terhadap PDRB Atas Dasar Harga Konstan tidak

terjadi pergeseran yang berarti. Urutan tertinggi ditempati oleh kelompok lapangan usaha pertanian, kemudian lapangan usaha perdagangan/hotel, restoran dan yang terakhir lapangan usaha pertambangan. Tren ini juga berlaku untuk PDRB atas dasar harga berlaku. Untuk lebih jelasnya dapat dilihat pada tabel I.16 sebagai berikut:

Tabel I.16 Pertumbuhan Sektoral terhadap PDRB Pada Tahun 2009-2012 atas Dasar Harga Konstan Tahun 2000

No. Kelompok Lapangan Usaha Tahun

2009 2010 2011 2012

1 Pertanian 1.288.180.93 1.337.687,16 1.347.492,62 1.420.210,27 2 Pertambangan dan Penggalian 45.395,47 48.173,67 51.519,06 58.639,49 3 Industri 102.486,39 108.826,28 114.916,31 121.151,09 4 Listrik, Gas dan Air Bersih 43.893,62 46.595,07 48.743,10 51.097,67 5 Bangunan/Konstruksi 142.604,64 152.515,66 160.231,19 170.120,20 6 Perdagangan, Hotel dan

Restauran 561.256,27 591.809,07 616.880,74 654.143,12 7 Angkutan dan Komunikasi 100.209,91 105.911,23 110.234,95 122.390,86 8 Perbankan dan Lembaga

Keuangan 287.195,88 302.685,71 321.041,81 339.289,83 9 Jasa-jasa 525.870,14 559.194,71 596.471,13 637.186,28

Jumlah 3.097.093,25 3.253.398,56 3.267.530,91 3.574.228,81

Tabel I.17 Perkembangan Sektoral PDRB Tahun 2009-2012 atas Dasar Harga Berlaku

No. Kelompok Lapangan Usaha Tahun

2009 2010 2011 2012

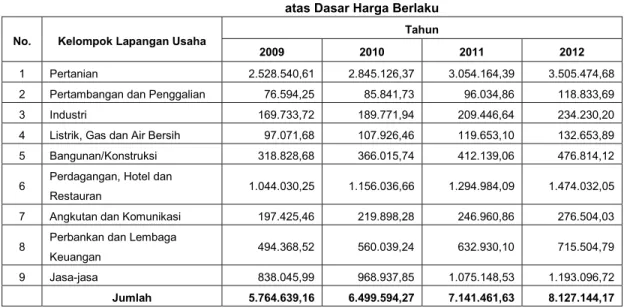

1 Pertanian 2.528.540,61 2.845.126,37 3.054.164,39 3.505.474,68 2 Pertambangan dan Penggalian 76.594,25 85.841,73 96.034,86 118.833,69 3 Industri 169.733,72 189.771,94 209.446,64 234.230,20 4 Listrik, Gas dan Air Bersih 97.071,68 107.926,46 119.653,10 132.653,89 5 Bangunan/Konstruksi 318.828,68 366.015,74 412.139,06 476.814,12 6 Perdagangan, Hotel dan

Restauran 1.044.030,25 1.156.036,66 1.294.984,09 1.474.032,05 7 Angkutan dan Komunikasi 197.425,46 219.898,28 246.960,86 276.504,03 8 Perbankan dan Lembaga

Keuangan 494.368,52 560.039,24 632.930,10 715.504,79 9 Jasa-jasa 838.045,99 968.937,85 1.075.148,53 1.193.096,72

Jumlah 5.764.639,16 6.499.594,27 7.141.461,63 8.127.144,17

Sumber : BPS Kabupaten Grobogan

3) PDRB Per Kapita

PDRB per kapita merupakan salah satu indikator makro ekonomi untuk melihat perkembangan perekonomian dan tingkat kesejahteraan masyarakat di suatu wilayah. Dengan melihat PDRB per kapita Kabupaten Grobogan, maka akan terlihat tingkat kesejahteraan masyarakatnya.

Secara umum PDRB perkapita masyarakat Kabupaten Grobogan tahun 2012 mengalami kenaikan, baik dihitung atas dasar harga berlaku maupun harga konstan. Lebih jelasnya dapat dilihat dalam tabel I.18 sebagai berikut:

Tabel I.18 PDRB Per kapita tahun 2009-2012

No. Tahun Jumlah

Penduduk

PDRB (Juta Rp) PDRB Perkapita (Rp)

Harga berlaku Harga konstan Harga berlaku Harga konstan

1 2009 1.399.683 5.764.639,16 3.097.093,25 4.118.532 2.212.710 2 2010 1.408.952 6.499.594,27 3.253.398,56 4.613.070 2.309.091 3 2011 1.418.771 7.141.461,63 3.267.530,91 5.033.555 2.375.537 4 2012 1.426.889 8.127.144,17 3.574.228,81 5.695.709 2.504.910 Sumber : BPS Kabupaten Grobogan

4) Inflasi

Tingkat inflasi di Kabupaten Grobogan pada tahun 2012 mengalami fluktuasi, dibandingkan tahun sebelumnya. Pada tahun 2011 mencapai 1,86, sedangkan pada tahun 2012 naik menjadi 4,48. Hal ini menunjukkan nilai barang tidak banyak mengalami kenaikan sehingga daya beli masyarakat naik dan pergerakan perekonomian menjadi lebih cepat. Lebih jelas dapat dilihat pada tabel 1.19 sebagai berikut:

Tabel I.19 Angka Inflasi Kabupaten Grobogan Tahun 2008-2011

Tahun 2009 2010 2011 2012 Inflasi 4,26 7,45 1,86 4,48 Sumber : BPS Kab.Grobogan

5) Pemerataan Pendapatan

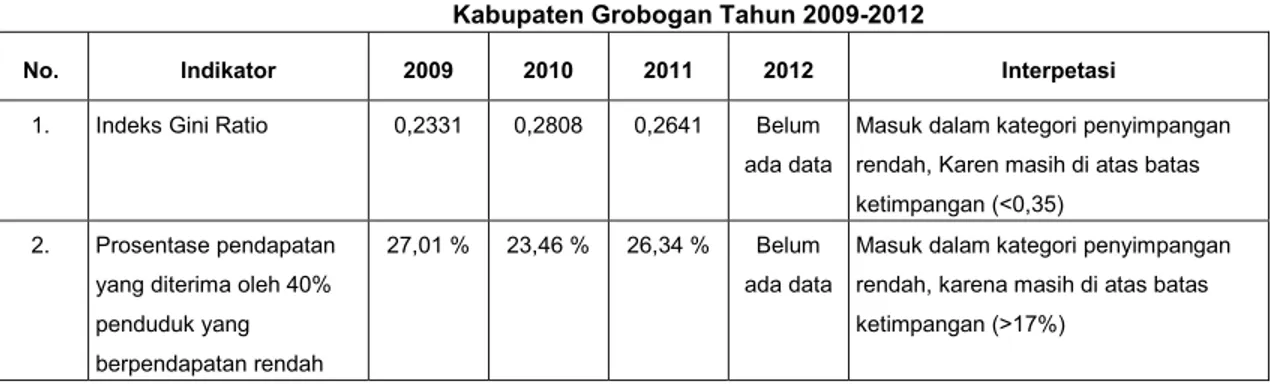

Pemerataan pendapatan masyarakat dapat dilihat dari indikator nilai Indeks Gini Ratio dan Proporsi Pendapatan yang dinikmati oleh kelompok 40% penduduk yang berpendapatan terendah (Kriteria Bank Dunia), sebagaimana tabel I.20 sebagai berikut:

Tabel I.20 Indikator Distribusi Pendapatan Masyarakat Kabupaten Grobogan Tahun 2009-2012

No. Indikator 2009 2010 2011 2012 Interpetasi

1. Indeks Gini Ratio 0,2331 0,2808 0,2641 Belum ada data

Masuk dalam kategori penyimpangan rendah, Karen masih di atas batas ketimpangan (<0,35)

2. Prosentase pendapatan yang diterima oleh 40% penduduk yang berpendapatan rendah

27,01 % 23,46 % 26,34 % Belum ada data

Masuk dalam kategori penyimpangan rendah, karena masih di atas batas ketimpangan (>17%)

Sumber : BPS Kabupaten Grobogan

Berdasarkan indikator distribusi pendapatan masyarakat sebagaimana tampak pada tabel I.20, dapat diketahui bahwa distribusi pendapatan masyarakat Kabupaten Grobogan berada pada kategori ketimpangan rendah (low inequality) yang ditunjukkan dari indikator sebagai berikut:

a) Angka Indeks Gini Ratio selalu berada dibawah angka 0,35.

b) Berdasarkan kriteria bank dunia, 40% penduduk berpendapatan rendah mulai tahun 2009 sampai dengan 2012 menerima lebih dari 17% dari pendapatan total kabupaten yakni 27,01%, 23,46%, dan 26,34%.

2.2. KEBIJAKAN KEUANGAN a. Kebijakan Pendapatan Daerah

Dalam rangka menambah ekuitas dana sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dibutuhkan adanya arah Kebijakan Umum

Pendapatan Daerah. APBD Kabupaten Grobogan Tahun Anggaran 2012

diarahkan pada:

1) Meningkatkan intensifikasi dan ekstensifikasi pajak dan retribusi daerah;

2) Meningkatkan kesadaran masyarakat sebagai wajib pajak/wajib retribusi

untuk memenuhi kewajibannya dengan lebih mengintensifkan pembinaan dan penyuluhan serta menyederhanakan prosedur pembayaran pajak dan retribusi;

3) Melakukan reformasi dan restrukturisasi terhadap Peraturan Daerah tentang

Peraturan Daerah yang disesuaikan dengan peraturan perundangan yang berlaku, serta diselaraskan dengan kemampuan dan potensi masyarakat;

4) Meningkatkan upaya penyederhanaan prosedur dan percepatan pelayanan

perijinan investasi;

5) Meningkatkan promosi potensi unggulan daerah untuk menarik investor.

Sedangkan kebijakan teknis terkait dengan pendapatan daerah adalah sebagai berikut:

1) Menggali sumber pendapatan baru disesuaikan dengan Undang-Undang

Nomor 28 tahun 2009 tentang Pajak Daerah

2) Melakukan intensifikasi dan ekstensifikasi pengelolaan sumber-sumber

pendapatan daerah dalam rangka peningkatan pendapatan daerah

3) Melakukan penyesuaian pendapatan daerah dari sumber bagi hasil pajak dan

bukan pajak, dana penyesuaian dan otonomi khusus sesuai dengan pagu yang diberikan oleh pemerintah pusat dan pemerintah provinsi

4) Meningkatkan kesadaran masyarakat dalam memenuhi pembayaran pajak

dan retribusi daerah dengan lebih mengintensifkan pembinaan dan penyuluhan

5) Mengadakan reformasi dan restrukturisasi terhadap peraturan daerah tentang

pendapatan daerah dengan melakukan kajian, evaluasi dan rencana perubahan peraturan daerah disesuaikan dengan peraturan perundang-undangan yang berlaku serta diselaraskan dengan kemampuan dan potensi masyarakat.

6) Meningkatkan sarana dan prasarana kerja dan kualitas sumber daya manusia

serta penyederhanaan sistem dan prosedur pelayanan secara terus menerus sehingga pelayanan terhadap masyarakat menjadi semakin baik

7) Melakukan penghitungan kembali potensi sumber-sumber pendapatan

daerah dan evaluasi terhadap penentuan tarif pungutan sumbangan pendapatan daerah

8) Melakukan tukar menukar informasi antar daerah sebagai referensi dalam

rangka meningkatkan pendapatan daerah

9) Meningkatkan upaya penyederhanaan prosedur dan percepatan tata perijinan

investasi

10) Meningkatkan kegiatan promosi potensi unggulan daerah, baik di dalam maupun ke luar wilayah Kabupaten Grobogan.

b. Kebijakan Belanja Daerah

Kebijakan umum belanja daerah tahun anggaran 2012 antara lain diarahkan pada:

1) Mengidentifikasi, menganalisis dan menyusun anggaran belanja sesuai

dengan peraturan perundang-undangan yang berlaku;

2) Menyusun anggaran belanja dengan memperhatikan faktor efisiensi dan

efektivitas terhadap pencapaian sasaran maupun targetnya, sesuai dengan tugas pokok dan fungsi serta indikator kinerja yang jelas dan dapat dipertanggungjawabkan;

3) Menyusun anggaran belanja sesuai dengan kebutuhan pemerintah daerah

daerah dalam menyediakan sumber-sumber dana untuk penyelenggaraan pemerintahan dan pelaksanaan Pembangunan;

4) Menyusun anggaran belanja berdasarkan pendekatan prestasi kerja yang

hendak dicapai oleh masing-masing SKPD di lingkungan pemerintah daerah.

c. Kebijakan Perencanaan Belanja Daerah

Prinsip kebijakan perencanaan belanja daerah disesuaikan dengan kekuatan keuangan Pemerintah Kabupaten Grobogan pada tahun anggaran 2012 disusun dengan pendekatan anggaran berbasis kinerja dan berimbang yang berorientasi pada pencapaian hasil dari input yang telah direncanakan. Sebagai kebijakan perencanaan belanja adalah sebagai berikut :

1) Meningkatkan mutu sumber daya manusia

2) Mengatasi masalah mendesak dan diperlukan oleh masyarakat luas secara

langsung, agar tercipta stabilitas ekonomi dan daerah

3) Meningkatkan pemberdayaan masyarakat

4) Terkait dengan tumpuan hajat hidup sebagian masyarakat

5) Meningkatkan pendapatan asli daerah (PAD)

6) Mempercepat pertumbuhan ekonomi

7) Mendorong penyerapan tenaga kerja setempat

b. Kebijakan Belanja Tidak Langsung

Strategi kebijakan perencanaan penggunaan belanja tidak langsung dipergunakan untuk:

1) Melakukan penyesuaian gaji dan tunjangan pegawai disesuaikan dengan

kenaikan dan kebutuhan nyata berupa kenaikan gaji PNS dan kenaikan tunjangan beras

2) Belanja pegawai diluar belanja gaji dilakukan penghitungan kembali atas

tambahan penghasilan bagi PNS yang didasarkan pada beban kerja, tempat bertugas, kondisi kerja, tunjangan profesi guru, tambahan penghasilan guru PNS, serta biaya pemungutan pajak dan retribusi daerah

3) Belanja bunga sesuai dengan kebutuhan pembayaran bunga yang menjadi

kewajiban Pemerintah Kabupaten Grobogan

4) Belanja hibah dilakukan secara selektif sesuai dengan urgensi dan

kepentingan daerah serta kemampuan keuangan sehingga tidak mengganggu penyelenggaraan urusan wajib dan tugas-tugas pemerintahan daerah lainnya dalam meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat

5) Belanja bantuan sosial diberikan kepada organisasi kemasyarakatan, kepada

kelompok masyarakat, kepada anggota masyarakat yang mengalami resiko sosial, maupun bantuan sosial kepada partai politik

6) Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintah desa

hanya untuk belanja bagi hasil pajak daerah kepada pemerintah desa

7) Belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintah

desa diperuntukkan belanja bantuan keuangan kepada pemerintah desa yang termasuk didalamnya untuk dana alokasi desa/kelurahan dan bantuan kesejahteraan bagi perangkat desa dan kelurahan serta bantuan pengisian perangkat desa

8) Belanja tidak terduga dipergunakan untuk kegiatan yang sifatnya tidak biasa/tanggap darurat dalam rangka pencegahan dan gangguan terhadap stabilitas penyelenggaraan pemerintahan demi terciptanya keamanan dan ketertiban di daerah dan tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya yang didukung dengan bukti-bukti yang sah. Untuk pengembalian yang telah ditutup meliputi pengembalian dana DPPID, dana Jampersal; disamping itu perlu dilakukan penyesuaian penyediaan anggaran belanja tidak terduga mendasarkan kemampuan dan kondisi keuangan daerah.

c. Kebijakan Belanja Langsung

Kebijakan belanja langsung direncanakan untuk membiayai jenis-jenis kegiatan sebagai berikut:

1) Memantapkan pembangunan infrastuktur sosial ekonomi masyarakat,

khususnya jalan, jembatan dan irigasi

2) Memantapkan pembangunan di bidang pendidikan, khususnya dalam rangka

mencapai tuntas wajar dikdas 9 tahun dan tuntas buta aksara, melalui penyelenggaraan sistem pendidikan yang terjangkau masyarakat

3) Melakukan penggeseran anggaran antar kegiatan, antar jenis belanja, antar

SKPD menyesuaikan ketentuan yang berlaku

4) Melaksanakan rekomendasi Laporan Hasil Pemeriksaan BPK RI atas

Laporan Keuangan Pemerintah Kabupaten Grobogan Tahun Anggaran 2011

5) Menampung kegiatan-kegiatan yang harus dilaksanakan namun dalam

penetapan APBD belum teranggarkan

6) Melakukan penyesuaian anggaran dengan melakukan penambahan

penyediaan anggaran yang penyediaannya masih kurang

7) Memantapkan pembangunan di bidang ekonomi melalui pengelolaan produk

unggulan dan andalan diberbagai bidang untuk meningkatkan kesejahteraan masyarakat

8) Memantapkan penanggulangan dan pengurangan penduduk miskin

9) Memantapkan kegiatan yang bersifat perluasan lapangan kerja untuk

mengurangi pengangguran.

2.3. Indikator Pencapaian Target Kinerja APBD

Indikator Pencapaian Target Kinerja APBD Kabupaten Grobogan Tahun 2012 adalah indikator masukan, indikator keluaran, dan indikator hasil.

a. Indikator Masukan (Input) yaitu segala sesuatu yang dibutuhkan agar pelaksanaan

kegiatan dapat berjalan untuk menghasilkan keluaran.

b. Indikator keluaran (Output) adalah sesuatu yang diharapkan langsung dicapai dari

suatu kegiatan yang dapat berupa fisik maupun nonfisik.

c. Indikator Hasil (Outcomes) yaitu segala sesuatu yang mencerminkan

berfungsinya output kegiatan. Pada indikator ini digunakan/ditulis angka mutlak dan relatif (prosentase).

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Ikhtisar realisasi pencapaian kinerja keuangan di Kabupaten Grobogan dapat dijelaskan melalui pelaksanaan program dan kegiatan menurut urusan pemerintahan daerah pada masing-masing Satuan Kerja Perangkat Daerah.

3.2. Urusan Wajib

Klasifikasi belanja menurut urusan wajib mencakup:

a. Pendidikan b. Kesehatan c. Pekerjaan Umum d. Perumahan e. Penataan Ruang f. Perencanaan Pembangunan g. Perhubungan h. Lingkungan Hidup i. Pertanahan

j. Kependudukan dan Catatan Sipil

k. Pemberdayaan Perempuan dan Perlindungan Anak

l. Keluarga Berencana dan Keluarga Sejahtera

m. Sosial

n. Ketenagakerjaan

o. Koperasi dan Usaha Kecil Menengah p. Penanaman Modal

q. Kebudayaan

r. Kepemudaan dan Olah Raga

s. Kesatuan Bangsa dan Politik Dalam Negeri

t. Otonomi Daerah, Pemerintahan Umum, Administrasi Keuangan Daerah, Perangkat

Daerah, Kepegawaian dan Persandian u. Ketahanan Pangan

v. Pemberdayaan Masyarakat Desa w. Statistik

x. Kearsipan

y. Komunikasi dan Informasi

z. Perpustakaan

3.3. Urusan Pilihan

Klasifikasi belanja menurut urusan pilihan mencakup:

a. Pertanian

b. Kehutanan

c. Energi dan Sumber Daya Mineral

d. Pariwisata

e. Kelautan dan Perikanan

g. Industri

h. Ketransmigrasian

3.4. Klasifikasi Belanja Menurut Fungsi

Klasifikasi belanja menurut fungsi digunakan untuk tujuan keselarasan dan keterpaduan pengelolaan keuangan negara terdiri atas:

a. Pelayanan Umum

b. Ketertiban dan ketentraman

c. Ekonomi

d. Lingkungan hidup

e. Perumahan dan fasilitas umum

f. Kesehatan

g. Pariwisata dan budaya

h. Pendidikan

i. Perlindungan sosial.

3.5. Pencapaian Kinerja Keuangan

Pencapaian kinerja keuangan untuk urusan wajib dan urusan pilihan pada masing-masing Satuan Kerja Perangkat Daerah disajikan dalam Lampiran 1.1, Lampiran 1.2, dan Lampiran 1.3. Perda Pertanggungjawaban Pelaksanaan APBD Tahun Anggaran 2012 yang merupakan bagian tidak terpisahkan dari Laporan Keuangan Pemerintah Daerah Kabupaten Grobogan.