IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Pumping Learning Center (PLC) merupakan badan usaha yang mengkhususkan diri dalam Pengembangan Sumber Daya Manusia (SDM) dan Manajemen. Garis aktifitas yang dilakukan adalah penyelenggaraan training pengembangan potensi dan profesi. Kegiatan yang paling utama yaitu memberikan training motivasi pada konsumen. Program-program Pumping Learning Center diselenggarakan dalam bentuk training dengan 3 prinsip dasar pumping yaitu kompetensi spiritual, kompetensi diri, dan kompetensi profesi.

Pendukung training berupa self asessment test, simulasi/game/role playing, dan explorasi diri melalui vision statement dengan penyampaian materi dari setiap program pumping education disampaikan dalam paket program 7 jam efektif, 14 jam efektif, 21 jam efektif dan 26 jam efektif. Teknik training berupa Interaktif class, Penggunaan musik, dan nuansa spiritual secara entertainment, Muhasabah dan refleksi diri, Indoor dan outdoor activity.

4.1.1 Visi dan Misi Perusahaan

Didirikan pada tanggal 27 Desember 2005, dengan seluruh produknya dilindungi undang-undang HAKI, Dirjen HAKI dan Departemen Hukum dan Kehakiman, PLC memiliki visi memompa profesi sukses hidup lebih bermakna. Menuju tahun 2020 PLC akan mencetak satu juta guru kaya. Untuk merealisasikan visi tersebut, PLC mengimplementasikannya pada misi perusahaan, yaitu mengembangkan kualitas sumber daya manusia pendidikan guna meningkatkan kepercayaan diri, pengembangan diri, kesuksesan dan kekuatan moral.

4.1.2. Strategi Perusahaan

Selain memiliki visi dan misi, PLC pun memiliki strategi perusahaan untuk menciptakan keunggulan kompetitif perusahaan. Strategi perusahaan yang dijalankan Oleh PLC diantaranya:

1. Menyelenggarakan training-training yang terkait dengan pengembangan SDM dan manajemen pendidikan.

2. Menerbitkan buku-buku yang terkait dengan SDM dan manajemen pendidikan.

3. Menjadi konsultan bagi sekolah/lembaga pendidikan dalam pengembangan SDM dan manajemen sekolah/lembaga pendidikan.

4. Menyelenggarakan aktifitas bagi guru-guru/dosen/murid/mahasiswa yang terkait dengan keinginan meningkatkan prestasi dan kepercayaan diri dalam dunia pengajaran.

5. Membuat lembaga pendidikan yang menerapkan metode Pumping dan Quality Management.

6. Membuat lembaga penerbitan yang khusus untuk mendukung pengembangan SDM dan Manajemen lembaga pendidikan.

7. Berfungsi sebagai lembaga partner bagi lembaga-lembaga pendidikan guna memajukan dan atau menerapkan Quality Education di sekolah/lembaga terkait.

8. Menjadi pusat pendidikan formal dan informal bagi pengembangan potensi guru dan dunia pendidikan.

9. Menjadi lembaga yang memiliki kredibilitas dan Haki dalam menerapkan manajemen kualitas (Quality Management) di lembaga-lembaga pendidikan, yang diakui ditingkat nasional dan internasional. 4.1.3. Struktur Perusahaan

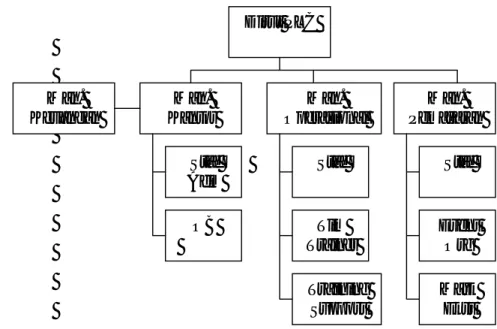

Pumping Learning Center (PLC) merupakan sebuah lembaga usaha kecil dan menengah dengan produk utama training. Oleh karena itu, PLC memiliki struktur organisasi yang sederhana. Struktur organisasi perusahaan dapat dilihat pada gambar 2.

Gambar 2. Struktur Organisasi Perusahaan 4.1.4. Jenis-jenis Program PLC

Terdapat dua jenis program yang diproduksi oleh PLC, yaitu program pumping education dan pumping profesional. Pumping education adalah program pengembangan dunia pendidikan yang melibatkan tiga pihak penting sebagai pelaku proses belajar-mengajar, yaitu siswa, guru dan orang tua. Konsep ini disebut pembinaan ‘segitiga emas’, karena ketiga pihak tersebut memiliki dan menduduki tempat yang sama strategisnya bagi keberlangsungan proses pendidikan. Pumping education dibagi menjadi tiga program, yaitu : program dasar, program pengembangan diri dan profesi dan program pengembangan lembaga/sekolah

1. Program dasar (based programe)

• Pumping Talent (untuk semua kalangan) 2. Program pengembangan diri dan profesi

• Pumping Observation (untuk anak usia 5 – 9 tahun) • Pumping Student (untuk siswa SD Kelas 4 – SMA kelas 3)

Program training yang dirancang khusus untuk bersinergi dengan lembaga pendidikan (sekolah) untuk meningkatkan kualitas pelajar (soft

Dirut PLC Man. Pemasaran Man. Operasional Man. Kantor Man. Keuangan Staf Adm OB Staf Tim Trainer Training Support Mark Ekst Event Org Staf

skill) secara personal maupun kecakapan belajar, baik secara mental, moral maupun spiritual.

• Pumping Teacher (untuk guru, atau mahasiswa keguruan)

Program training yang dirancang untuk membangun Paradigma Menjadi Guru Kaya, Menerapkan Teknik Mengajar berdasarkan Perilaku dan gaya Belajar Siswa dengan prisip kompetensi spiritual, kompetensi diri, dan kompetensi profesi.

• Pumping Parents (untuk orang tua)

Program training untuk memahami talenta anak sehingga mampu memotivasi (memompa) perilaku dan jalur studi terbaik anak. Kompetensi yang diberikan merupakan pemahaman talenta diri sebagai fasilitator dan konselor bagi anak.

• Pumping Yourself (untuk Mahasiswa atau SMA kelas 3)

Program training yang dirancang khusus untuk Mahasiswa, orang-orang yang sedang bersungguh-sungguh merencanakan, merancang profesi dan karir untuk meningkatkan kualitas (soft skill) secara personal maupun keilmuannya, baik secara mental, moral maupun spiritual.

3. Program pengembangan lembaga/sekolah (Pumping School)

Pumping School merupakan Program training untuk memompa kemampuan leadership, manajemen dan pengelolaan tim kerja secara individu dan keprofesian untuk meningkatkan produktifitas dan bargaining position sekolah. Program ini bertujuan membangun paradigma sekolah unggulan, menerapkan manajemen kualitas melalui teknik memimpin dan mengelola tim berdasarkan perilaku kerja

Program Pumping Professional adalah program pengembangan potensi SDM para pegawai dan profesional serta pengembangan manajemen lembaga/instansi/perusahaan. Program-program tersebut adalah : pumping power dan pumping tailor made. Pumping Power merupakan Program training untuk meningkatkan SDM pegawai dan profesional secara individu dan keprofesian melalui sentuhan kecerdasan emosi (EQ) dan spiritual (SQ). Sedangkan Pumping tailormade merupakan program training yang dirancang khusus berdasarkan keinginan dari kebutuhan konsumen.

4.2. Identifikasi Proses Produksi Training

Proses produksi merupakan suatu cara atau metode dan teknik dalam menciptakan suatu produk melalui pemanfaatan sumber daya yang tersedia yang meliputi bahan baku, mesin dan sumber daya manusia menjadi produk jadi.

Berdasarkan hasil penelitian yang telah dilakukan, dapat diidentifikasi tahapan dan aktivitas produksi yang dilakukan PLC dalam menghasilkan training. Proses produksi yang dilakukan oleh PLC terbagi dalam lima tahap, yaitu :

1. Order marketing

Setelah divisi marketing menyebar proposal dan menindaklanjutinya dengan negosiasi, maka order yang telah didapatkan diserahkan pada divisi operasional untuk dibuat skenario training. Pada saat negosiasi dengan divisi marketing, divisi operasional akan menilai kelayakan tempat, sound system yang akan digunakan dan perlengkapan lainnya untuk diputuskan fasilitas apa saja yang seharusnya disediakan konsumen, atau jika tidak memilikinya konsumen dapat membebankan sewa fasilitas pada biaya training.

2. Rapat koordinasi

Divisi operasional lalu mengumpulkan tim operasional dan tim trainer untuk membahas skenario training dan persiapan yang dibutuhkan pada saat training, termasuk materi dan game yang akan diberikan oleh tim trainer. Tim operasional merupakan training support pada saat training berlangsung, tim ini bertugas untuk mempersiapkan seluruh bahan yang digunakan pada saat training dan mengontrol jalannya training.

3. Persiapan alat dan bahan

Divisi operasional mempersiapkan semua peralatan standar training (sounds, power, mixer, UPS, LCD) dan peralatan pendukung lainnya, termasuk bahan penolong untuk simulasi game pendukung materi. Bahan penolong ini disesuaikan dengan materi yang akan diberikan oleh tim trainer.

4. Pengkondisian training

Pada saat training berlangsung, tim Quality Control (QC) dari divisi operasional bertugas mengontrol semua peralatan dan alat simulasi yang digunakan sepanjang training berlangsung.

5. Pasca training

Divisi operasional membuat sertifikat training, lembar pumping statement maupun visi kerja peserta training.

4.3. Perhitungan harga pokok produksi training UKM PLC

4.3.1 Perhitungan harga pokok produksi training dengan metode perusahaan Perhitungan harga pokok produksi training yang selama ini dilakukan oleh PLC tergolong masih sangat sederhana. Biaya-biaya yang diperhitungkan dalam penetapan harga pokok produksi meliputi biaya bahan baku, bahan penolong, professional fee, dan biaya overhead (biaya tidak langsung). Namun, perhitungan biaya overhead tidak diperhitungkan secara rinci tetapi hanya dikelompokkan ke dalam suatu estimasi biaya yang dianggarkan. Perhitungan biaya overhead tidak disesuaikan dengan pemakaian biaya secara nyata.

Bahan baku yang digunakan dalam proses produksi terbatas hanya pada peralatan atau alat bantu simulasi game pada saat training. Dalam perhitungan harga pokok produksi, biaya tenaga kerja langsung merupakan biaya yang dikeluarkan perusahaan sebagai professional fee. Besar dari professional fee ini bergantung pada porsi materi yang dibawakan dan jenis pekerjaan yang dilakukan.

Penetapan harga pokok produksi dilakukan setelah sebelumnya mengetahui peralatan training dan peralatan simulasi yang akan digunakan. Harga peralatan simulasi diperoleh dari pengalian antara proporsi jumlah peralatan simulasi yang digunakan dengan harga perunit peralatan simulasi. Selama ini, perusahaan menetapkan biaya sewa peralatan training sesuai keputusan divisi operasional dan training. Sedangkan harga peralatan simulasi ditetapkan ketika alat simulasi tersebut digunakan pada saat training. Oleh karena itu, peralatan simulasi yang akan digunakan akan mempengaruhi harga pokok produksi dari training tersebut. Penetapan harga

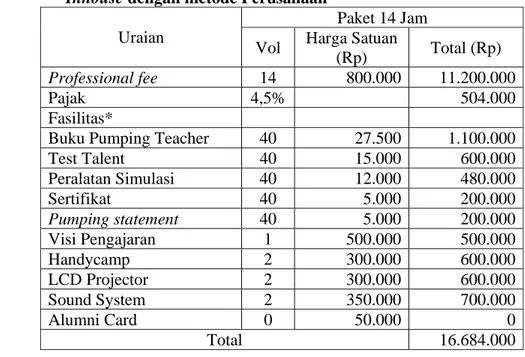

pokok produksi ini dilakukan pada awal proses produksi saja, sehingga ketika perusahaan akan memproduksi training yang sama, perusahaan tidak akan menghitung kembali harga pokok produksinya. Perhitungan harga pokok produksi training pumping teacher inhouse dan pumping power inhouse dapat dilihat pada Tabel 1 dan Tabel 2.

Tabel 1. Perhitungan Harga Pokok Produksi Training Pumping Teacher Inhouse dengan metode Perusahaan

Paket 14 Jam Uraian

Vol Harga Satuan

(Rp) Total (Rp) Professional fee 14 800.000 11.200.000

Pajak 4,5% 504.000

Fasilitas*

Buku Pumping Teacher 40 27.500 1.100.000

Test Talent 40 15.000 600.000 Peralatan Simulasi 40 12.000 480.000 Sertifikat 40 5.000 200.000 Pumping statement 40 5.000 200.000 Visi Pengajaran 1 500.000 500.000 Handycamp 2 300.000 600.000 LCD Projector 2 300.000 600.000 Sound System 2 350.000 700.000 Alumni Card 0 50.000 0 Total 16.684.000

Tabel 2. Perhitungan Harga Pokok Produksi Training Pumping power inhouse dengan metode perusahaan

Paket 14 Jam Uraian

Vol Harga Satuan

(Rp) Total (Rp) Professional fee 14 1.500.000 21.000.000

Pajak 4,5% 504.000

Fasilitas*

Buku Pumping Power 40 30.000 1.200.000

Test Talent 40 15.000 600.000 Peralatan Simulasi 40 12.000 480.000 Sertifikat 40 5.000 200.000 Pumping statement 40 5.000 200.000 Visi Kerja 1 500.000 500.000 Handycamp 2 300.000 600.000 LCD Projector 2 300.000 600.000 Sound System 2 350.000 700.000 Alumni Card 0 50.000 0 Total 26.584.000

Harga pokok produksi di atas merupakan harga dasar yang ditetapkan oleh perusahaan. Namun harga tersebut juga merupakan harga yang disepakati dengan konsumen. keuntungan dari produk training tersebut diperoleh dari professional fee, talent test, dan biaya sewa peralatan training serta bahan simulasi training. Perusahaan selama ini belum memiliki harga dasar yang tepat dalam memproduksi satu program, untuk selanjutnya dapat diambil keuntungannya.

Training pumping teacher inhouse dan pumping power inhouse pada tabel merupakan paket training 14 jam dengan jumlah peserta perkelasnya sebanyak 40 orang. Fasilitas yang tecantum dalam perincian biaya training dapat disepakati dengan konsumen. Sedangkan pajak merupakan pajak dari professional fee yang harus ditanggung oleh konsumen. Fasilitas yang harus konsumen gunakan pada setiap training dan dikenakan biaya training yaitu talent test dan peralatan simulasi. Talent test ini berfungsi sebagai tindak lanjut materi training yang akan diberikan, sedangkan peralatan simulasi merupakan paket dari materi yang akan diberikan, peralatan ini akan disesuaikan dengan materi yang akan diberikan oleh tim trainer. Fasilitas pendukung training yang konsumen telah miliki seperti sound system standar theatre dan LCD projector tidak akan dikenai biaya ketika fasilitas tersebut disediakan pihak penyelenggara training inhouse tersebut. Sedangkan fasilitas lain berupa buku, sertifikat, pumping statement dapat disepakti penggunaannya dengan konsumen. Biaya training tersebut belum termasuk akomodasi dan transportasi, karena biaya tersebut dibebankan pada konsumen. Pembebanan biaya akomodasi dan transportasi yang berbeda pada konsumen tergantung dari tempat training dilaksanakan. Harga training tersebut akan berkurang ketika fasilitas training yang digunakan terbatas dan fasilitas lain telah dimiliki oleh konsumen.

4.3.2. Perhitungan harga pokok produksi training dengan metode ABC Dalam melakukan proses produksi, dibutuhkan sumber daya baik sumber daya langsung maupun tidak langsung. Sumber daya itu tentunya menimbulkan biaya yang harus dibebankan pada harga pokok produk. Pembebanan biaya yang tepat akan sangat mereduksi biaya yang tidak perlu,

sehingga pembebanan biaya lebih optimal. Dengan metode ABC, pembebanan biaya overhead akan dibebankan pada produk berdasarkan konsumsi aktivitasnya yang terjadi pada saat memproduksi produk tersebut. Biaya-biaya tersebut kemudian akan dikalkulasikan dalam perhitungan harga pokok produksi. Sumber daya dan biayanya tersebut meliputi :

4.3.2.1. Penggunaan sumber daya dan biaya langsung

Sumber daya langsung yang digunakan dalam proses produksi training pumping teacher inhouse dan pumping power inhouse yaitu peralatan training dan tenaga kerja langsung. Biaya yang timbul akibat penggunaan sumber daya langsung ini meliputi biaya sewa peralatan training dan penggunaan tenaga kerja langsung.

4.3.2.1.1. Biaya sewa peralatan training

Peralatan training merupakan peralatan utama yang harus ada dan digunakan setiap kali training. Peralatan ini menjadi standar prosedur training ketika akan dijalankan. Peralatan training yang digunakan pada saat training meliputi : alat bantu presentasi (notebook, LCD, papan flipchart, alat tulis kantor), megaphone, sound system standar theater, UPS dan seperangkat kabel. Biaya dari sewa peralatan tersebut merupakan satu paket biaya sewa peralatan training. Biaya sewa peralatan training dihitung berdasarkan asumsi penyusutan peralatan training perbulannya. Asumsi besarnya pemakaian biaya sewa peralatan training selama tahun 2007 dapat dilihat pada Tabel 3.

Tabel 3. Asumsi Penggunaan Biaya Alat Training pada UKM PLC selama Tahun 2007 (Rupiah)

Jenis Program Biaya Bahan Baku

Pumping Teacher Pumping Power

LCD dan Screen (Rp) 3.600.000 3.600.000

Sounds Theatre (Rp) 8.400.000 8.400.000

Produksi (Unit/tahun) 12 12

Biaya Bahan Baku per Unit (Rp)

4.3.2.1.2. Penggunaan tenaga kerja langsung

Tenaga kerja langsung merupakan tenaga kerja yang terlibat langsung dalam proses produksi training. Tenaga kerja langsung terdiri dari divisi marketing, keuangan, divisi operasional perusahaan dan tim trainer. Divisi operasional bertugas untuk menyiapkan peralatan dan alat simulasi training, QC persiapan peralatan training dan pada saat training diberikan, training support pada saat materi dan simulasi, pembuatan sertifikat serta lembar pumping statement setelah selesai acara. Sedangkan tim trainer bertugas untuk memberikan materi secara langsung pada saat training berlangsung. Biaya dari tenaga kerja langsung ini meliputi beban gaji dan professional fee. Perhitungan professional fee itu ditentukan melalui kebijakan pemilik perusahaan. Untuk trainer, professional fee yang diberikan diukur dengan jam materi yang diberikan. Sedangkan untuk co trainer dan training support professional fee dihitung berdasarkan hari efektif training berlangsung. Besaran professional fee pada setiap training berbeda-beda,tergantung dari program training yang diberikan. Total biaya tenaga kerja aktual langsung selama tahun 2007 sebesar Rp 147.463.266. Asumsi penggunaan biaya tenaga kerja langsung dapat dilihat pada Tabel 3. Tabel 4. Asumsi Penggunaan Biaya Tenaga Kerja Langsung

(BTKL) pada UKM PLC selama Tahun 2007 (Rupiah) Program Jumlah Produksi (unit) Gaji (Rp) Professional fee (Rp) BTKL (Rp) Pumping Teacher 12 1.321.272 134.400.000 197.820.000 Pumping Power 12 1.321.272 252.000.000 315.420.931

Perhitungan biaya tenaga kerja langsung didapat dari hasi perkalian persentase training pumping teacher inhouse dan pumping power inhouse yang dihasilkan selama tahun 2007 dikalikan dengan total biaya tenaga kerja langsung selama tahun 2007. Untuk memperoleh biaya tenaga kerja langsung perunit produk, maka total biaya pada setiap tahapan produksi dibagi dengan jumlah produksi.

4.3.2.2. Penggunaan sumber daya tidak langsung

Sumber daya tidak langsung dihitung berdasarkan jenis aktivitas yang dikerjakan. Aktivitas tersebut kemudian dikelompokkan berdasarkan hierarki aktivitas dan pemicu biayanya. Jenis aktivitas yang timbul akibat penggunaan sumberdaya tidak langsung dapat dilihat pada Tabel 5.

Tabel 5. Kelompok Aktivitas

Hierarki Aktivitas Jenis Aktivitas Pemicu Biaya

Unit level activity

Penggunaan bahan penolong Biaya Sewa Gedung dan Listrik Biaya Penggunaan Telepon

JU JU JU Batch level activity Frekuensi Pembelian bahan

Biaya transportasi JPB

JT Product sustaining

activity

Pemeliharaan Peralatan Kantor Pemeliharaan Kendaraan

JU JPB Facility sustaining

activity

Penyusutan Peralatan Kantor Penyusutan Kendaraan

JP JPB Keterangan : JU = Jumlah unit yang diproduksi

JPB = Jumlah ulangan pembelian bahan JT = Jumlah transportasi

JP = Jam peralatan

Penggunaan sumber daya tidak langsung akan menimbulkan kelompok biaya tidak langsung pula, yaitu biaya overhead yang merupakan biaya selain biaya langsung dan tenaga kerja langsung. Biaya yang ditimbulkan akibat penggunaan sumber daya tidak langsung meliputi:

4.3.2.2.1. Unit level activity cost

Biaya aktivitas tingkat unit bervariasi dengan jumlah unit yang diproduksi. Biaya aktivitas ini ada pada unit level activity, yaitu pada penggunaan bahan penolong peralatan simulasi training, biaya sewa gedung dan penggunaan telepon.

Peralatan simulasi training merupakan alat bantu pada saat training berlangsung. Penggunaan peralatan simulasi ini bergantung dari materi yang diberikan. Peralatan simulasi standar training terdiri atas balok dan matras show your style, topeng perilaku, gelas, tambang, slayer, ember, bambu, bola apung, kelereng dan pipa paralon kecil, ban, dan

bahan baku game (pinsil kayu, balon, kertas, dan tali raffia). Biaya simulasi peralatan training disesuaikan dengan game yang diberikan pada saat training. Asumsi besarnya pemakaian biaya penolong selama tahun 2007 dapat dilihat pada Tabel 6.

Tabel 6. Asumsi Penggunaan Biaya Bahan Penolong Training pada UKM PLC selama Tahun 2007 (Rupiah)

Program Biaya Bahan Penolong (Rp)

Pumping Teacher 5.760.000

Pumping Power 5.760.000

Jumlah 11.520.000

Penggunaan listrik pada proses pra produksi training berkaitan dengan peralatan kantor dalam mendukung produksi sebuah training. Sedangkan pada saat training, konsumsi listrik ditanggung oleh lembaga yang menyelenggarakan training. Penggunaan listrik yang cukup besar disebabkan oleh penggunaan komputer dan printer untuk mendukung divisi marketing dalam pembuatan proposal penawaran produk, divisi IT yang harus selalu online dengan web, divisi keuangan dan divisi operasional sesuai dengan kebutuhannya yaitu mempersiapkan ID Card, desain grafis materi training, sertifikat dan lembar pumping statement. Penggunaan listrik pada PLC pada dasarnya dibayar sekaligus biaya sewa ruangan. Namun, biaya listrik ini kemudian dihitung berdasarkan konversi biaya sewa ruangan.

Penggunaan telepon pada proses produksi training relatif cukup besar. Hal ini disebabkan karena mobilitas divisi marketing dalam memproduksi jasa yang membutuhkan fasilitas telepon untuk berhubungan dengan calon konsumen. Rincian biaya penggunaan listrik dan telepon selama tahun 2007 dapat dilihat pada Tabel 7.

Tabel 7. Rincian Biaya Penggunaan Listrik dan Telepon pada kantor PLC

Jenis Penggunaan Nilai (Rp) Penggunaan Listrik dan Sewa Gedung 15.000.000

Penggunaan Telepon 10.766.350

4.3.2.2.2. Batch level activity cost

Biaya aktivitas tingkat batch bervariasi dengan jumlah batch, tetapi tetap terhadap jumlah unit pada setiap batch level. Biaya aktivitas pada batch level activity meliputi : biaya transportasi pembelian bahan peralatan simulasi training dan biaya transportasi operasional.

a. Biaya pembelian bahan training

Biaya pembelian bahan merupakan biaya operasional yang berkaitan dengan pembelian bahan peralatan simulasi untuk keperluan proses produksi sebelum training maupun pada saat training. Total biaya pembelian bahan (transport) ini selama tahun 2007 sebesar Rp 250.000,00

b. Biaya transportasi

Biaya transportasi operasional terdiri atas dua jenis, yaitu transportasi marketing dan transportasi tim trainer. biaya transportasi marketing merupakan biaya operasional marketing untuk follow up training yang akan diadakan. Follow up ini terjadi setelah ada kepastian pemakaian training PLC pada sebuah lembaga. Biaya transportasi tim trainer merupakan biaya operasional yang dibebankan pada saat training akan diadakan. Biaya transportasi merupakan biaya opportunity cost ketika perusahaan menyewa alat angkut (mobil). 4.3.2.2.3. Product sustaining activity Cost

Aktivitas ini mengkonsumsi input yang mengembangkan produk, atau memungkinkan produk diproduksi. Biaya aktivitas ini cenderung berbeda atau bahkan meningkat sesuai dengan peningkatan jenis produk yang berbeda. Biaya aktivitas pada Product sustaining activity meliputi : biaya pemeliharaan peralatan kantor (komputer, printer, UPS, LCD, stabilizer, power, mixer, sounds dan mesin cetak proposal) serta biaya pemeliharaan kendaraan.

Biaya pemeliharaan meliputi biaya perawatan dan pemeliharaan peralatan kantor dan kendaraan, serta pembelian suku cadang untuk mesin dan kendaraan yang rusak. Biaya pemeliharaan peralatan kantor yang dikeluarkan seperti biaya perawatan UPS, LCD, power, mixer,

sounds dan stabilizer, penggantian heater untuk mesin laminating, perbaikan komputer dan printer. Perawatan printer diasumsikan dengan perhitungan pengisian refill tinta printer setiap bulannya. Sedangkan biaya pemeliharaan kendaraan seperti biaya penggantian suku cadang kendaraan, service mesin dan oli, spooring serta balancing. Total biaya perawatan dan pemeliharaan mesin serta kendaraan selama tahun 2007 dapat dilihat pada Tabel 8.

Tabel 8. Biaya Aktual Perawatan dan Pemeliharaan Mesin serta Kendaraan pada UKM PLC selama Tahun 2007

Jenis Mesin/Kendaraan Biaya (Rp) Mesin: a. Komputer b. Printer c. UPS dan LCD d. Power, Mixer, Sounds

e. Alat Cetak Proposal

5.398.000 3.045.000 - - 40.000 Kendaraan: a. Motor b .Mobil 566.500 3.975.000 Jumlah 13.024.500

4.3.2.2.4. Facility sustaining activity Cost

Biaya pada aktivitas ini timbul untuk menopang proses umum produksi, biaya yang ditimbulkan pada aktivitas ini memberikan manfaat bagi perusahaan pada beberapa tingkat produk, tetapi tidak memberikan manfaat untuk setiap produk secara spesifik. Biaya aktivitas pada Facility sustaining activity meliputi : biaya penyusutan mesin dan peralatan serta biaya penyusutan kendaraan.

a. Biaya penyusutan mesin dan peralatan

Mesin dan peralatan kantor lainnya semakin sering digunakan, maka umur dari mesin dan peralatan tersebut akan berkurang atau mengalami penyusutan. Berkurangnya umur mesin dan peralatan ini berkaitan dengan kemampuannya untuk mendukung proses produksi. Mesin dan peralatan yang digunakan dalam proses produksi jasa ini terbatas pada computer/notebook, printer, UPS, LCD, stabilizer, power, mixer alat pencetak proposal, sepeda motor dan mobil.

Taksiran jam mesin dan kendaraan yang digunakan, ditentukan oleh kebijakan perusahaan. Perhitungan. Nilai penyusutan diperoleh dengan menggunakan metode jam kerja (Sembiring, 1991) dimana :

Tarif Penyusutan = harga perolehan – nilai residu ...(1) taksiran jam mesin yang digunakan

Biaya penyusutan mesin dan peralatan yang digunakan didapat dari perkalian antara tarif penyusutan dengan jumlah jam pemakaian aktual dari mesin dan peralatan tersebut. Pemakaian jam kerja aktual ini bervariasi untuk setiap jenis mesin yang berbeda pula. Namun, karena produk yang dihasilkan merupakan produk jasa, maka penyusutan mesin dan peralatan terbatas pada alat elektronik yang digunakan untuk proses produksi. Total jam kerja yang digunakan untuk komputer 2.496 jam, notebook 672 jam, UPS 2.496 jam, LCD 672 jam, power 672 jam, mixer 672 jam, sound 672 jam, alat pencetak proposal 288 jam, dan mesin fax 2.496 jam. Biaya penyusutan yang dihasilkan kemudian dikalikan dengan jumlah mesin dan peralatan tersebut untuk memperoleh total biaya penyusutan mesin dan peralatan. Total biaya penyusutan mesin dan peralatan selama tahun 2007 dapat dilihat pada Tabel 9.

Tabel 9. Total Biaya Aktual Penyusutan Mesin dan Peralatan pada UKM PLC selama Tahun 2007

Jenis Mesin Biaya Penyusutan per Tahun (Rp) Komputer, notebook,

printer 478.050

UPS, LCD, Stabilizer 300.000 Power, Mixer, Sound 700.000

Mesin Fax 300.000

Alat Cetak Proposal 100.000

Jumlah 1.878.050

b. Biaya penyusutan kendaraan

Kendaraan yang dimiliki oleh PLC ada dua jenis, yaitu motor dan mobil angkut penumpang. Motor digunakan untuk membeli bahan penolong, mobilitas yang paling banyak ketika digunakan pra training. Sedangkan mobil digunakan untuk angkut penumpang dan peralatan

training. Kendaraan yang digunakan memiliki umur kegunaan, nilai umur kegunaan ditentukan oleh kebijakan perusahaan, yaitu 5 tahun. Total biaya penyusutan selama tahun 2007 dapat dilihat pada Tabel 10. Perhitungan biaya penyusutan kendaraan dihitung dengan metode garis lurus (Sembiring, 1991), dimana :

Biaya penyusutan = harga perolehan – nilai residu ………….(2)

taksiran umur kegunaan

Tabel 10. Total Biaya Aktual Penyusutan Kendaraan pada UKM PLC selama Tahun 2007

Jenis Kendaraan Biaya Penyusutan per Tahun (Rp)

Motor 1.000.000 Mobil 3.000.000

Jumlah 4.000.000

4.3.2.3. Perhitungan Pemicu Biaya

Dalam menentukan tarif kelompok biaya overhead diperlukan nilai dari pemicu biaya. Nilai dari pemicu biaya ini ditentukan oleh : jumlah unit yang diproduksi (JU), jumlah pembelian bahan (JPB), jumlah transportasi (JT), dan jam peralatan (JP).

4.3.2.3.1. Jumlah unit yang diproduksi (JU)

Selama tahun 2007, PLC telah memproduksi 4 training pumping teacher inhouse, 15 training pumping talent for student, 1 training pumping your self dan 5 pumping power inhouse. Jumlah training yang dihasilkan masih relatif sedikit, karena masih terbatasnya skala usaha dan terbatasnya instruktur PLC. Namun, untuk memudahkan menghitung pemicu biaya JU, maka diasumsikan training yang telah dilakukan PLC sebanyak 48 kali setahun dengan perincian 12 training pumping teacher, 12 training pumping power, 12 training pumping student dan 12 training pumping your self.

Konsumsi Kwh peralatan elektronik PLC (komputer, printer, telepon, fax, dan lampu penerangan) dihitung dengan sistem konversi dari biaya sewa gedung. Hal ini disebabkan karena biaya listrik yang telah include dengan biaya sewa gedung. Oleh karena itu, pemicu biaya pada biaya sewa gedung ini adalah JU, meskipun ada konsumsi kwh di

dalamnya. Konsumsi pemicu biaya sewa gedung dapat dilihat pada Tabel 11.

Tabel 11. Konsumsi Pemicu Biaya Sewa Gedung pada UKM PLC selama Tahun 2007

Program Jumlah Produksi (Unit) Konsumsi biaya sewa gedung

Pumping Teacher 12 3.750.000

Pumping Power 12 3.750.000

Jumlah 24 7.500.000

4.3.2.3.2. Jumlah Pembelian Bahan (JPB)

Jumlah pembelian bahan diketahui berdasarkan jumlah training pumping techer inhouse dan pumping power inhouse. Hal ini dikarenakan peralatan simulasi yang akan digunakan disesuaikan dengan materi yang akan dibawakan. Setiap kali akan memproduksi training yang berbeda, maka bahan untuk simulasi game baru akan dibeli sesuai dengan kebutuhan. Total pembelian bahan selama tahun 2007 yang dilakukan PLC dapat dilihat pada Tabel 12.

Tabel 12. Asumsi Jumlah Ulangan Pembelian Bahan selama Tahun 2007

Program Jumlah Produksi (Unit) Jumlah Ulangan Pembelian Bahan

Pumping Teacher 12 12 kali

Pumping Power 12 12 kali

Jumlah 24 24 kali

4.3.2.3.3. Jumlah Transportasi (JT)

Jumlah transportasi sangat ditentukan oleh jumlah training pumping teacher inhouse dan pumping power inhouse yang diadakan. Selain itu, jumlah transportasi ini dipengaruhi pula oleh aktivitas marketing dalam berhubungan dengan konsumen. Total jumlah transportasi selama tahun 2007 yang dilakukan PLC dapat dilihat pada Tabel 13.

Tabel 13. Asumsi Jumlah Ulangan Transportasi selama Tahun 2007

Program Jumlah Produksi (Unit) Jumlah Ulangan Transportasi

Lanjutan tabel 13

Pumping Power 12 24 kali

Jumlah 24 48 kali

4.3.2.3.4. Jam Peralatan (JP)

Jam peralatan merupakan pemicu biaya yang digunakan dalam pemakaian peralatan kantor untuk memproduksi training, termasuk training pumping teacher inhouse dan pumping power inhoue. Total total pemakaian jam peralatan dengan produksi training sebanyak 48 training selama tahun 2007 sebesar 10.464 jam.

Pembebanan jam peralatan dilakukan dengan perbandingan antara jumlah produksi training yang akan dihitung dengan jumlah training keseluruhan. Persentase perbandingan tersebut akan dikalikan dengan total jam peralatan. Untuk lebih jelasnya, dapat dilihat dari perhitungan berikut:

Konsumsi JP = Jumlah produksi/unit x Total jam peralatan ...(3) Jumlah seluruh produksi

Total pemicu biaya jam peralatan yang digunakan untuk training pumping teacher inhouse dan pumping power inhouse dapat dilihat pada Tabel 14.

Tabel 14. Asumsi Total Pemicu Biaya Jam Peralatan yang digunakan untuk Training Pumping teacher inhouse dan Pumping power inhouse selama Tahun 2007

Program Jumlah Produksi (Unit) Konsumsi Jam Peralatan Pumping Teacher 12 2.616 Pumping Power 12 2.616 Jumlah 24 5.232 4.3.2.4. Pengelompokkan Aktivitas

Pada tahap ini, aktivitas yang menyebabkan pemicu biaya diidentifikasi dan diklasifikasikan, biaya aktivitas kemudian dihubungkan dengan aktivitas individual. Biaya aktivitas yang timbul merupakan biaya overhead yang dikelompokkan berdasarkan pemicu biayanya dan memiliki rasio konsumsi yang sama terhadap produk. Pembebanan biaya

pada aktivitas atau pembebanan biaya pada produk dan pelanggan membutuhkan tarif aktivitas.

Tarif aktivitas ini nantinya akan coba untuk dikurangi. Berkurangnya tarif ini dapat mengurangi kerumitan sistem perhitungan biaya berdasarkan aktivitas. Biaya yang ditimbulkan dari aktivitas penggunaan sumber daya dan potensial pemicu biaya dapat dilihat pada Tabel 15.

Tabel 15. Penggunaan Sumber Daya Tidak Langsung dan Potensial Pemicu Biaya yang timbul pada produksi Training PLC selama Tahun 2007

Sumber Daya Tidak

Langsung Aktivitas

Pemicu Biaya Biaya Bahan Penolong Penggunaan Bahan Penolong JU Biaya Pemeliharaan Pemeliharaan Mesin

Pemeliharaan Kendaraan

JU JPB Biaya Pembelian Bahan Pembelian Bahan (transport)

Transportasi Operasonal

JPB JT Biaya Listrik, Telepon

dan Sewa Gedung

Pemakaian Telepon

Biaya Sewa gedung dan Listrik JU JU Biaya Penyusutan Penyusutan Komputer Penyusutan Printer Penyusutan UPS Penyusutan LCD Penyusutan Stabiliser Penyusutan Power Penyusutan Mixer Penyusutan Mesin Fax Penyusutan Alat Cetak Proposal Penyusutan Kendaraan JP JP JP JP JP JP JP JP JP JPB

Setelah biaya overhead dikelompokkan berdasarkan pemicu biayanya, maka biaya-biaya tersebut dibebankan pada masing-masing aktivitas dari tahapan produksi berdasarkan pemicu biayanya. Pengelompokkan biaya tersebut dibagi menjadi :

a. Kelompok biaya JU

Kelompok biaya ini merupakan kelompok biaya aktivitas akibat penggunaan sumber daya tidak langsung berdasarkan pada pemicu

biaya jumlah unit yang diproduksi. Pengelompokkan dan pembebanan biaya aktivitas tersebut dapat dilihat pada Tabel 16.

Tabel 16. Pengelompokkan dan Pembebanan Biaya Overhead berdasarkan Pemicu Biaya Jumlah Unit pada produksi Training PLC selama Tahun 2007

Biaya Aktivitas (Rp) Aktivitas

Pumping Teacher Pumping Power Penggunaan Bahan

Penolong 5.760.000 5.760.000

Pemeliharaan Mesin 2.120.750 2.120.750 Biaya Sewa dan Listrik 3.750.000 3.750.000 Biaya Penggunaan

Telepon 2.691.587,5 2.691.587,5

Jumlah 14.312.337,5 14.312.337,5

b. Kelompok biaya JPB

Kelompok biaya ini merupakan kelompok biaya aktivitas akibat penggunaan sumber daya tidak langsung berdasarkan pada pemicu biaya jumlah pembelian bahan. Pengelompokkan dan pembebanan biaya aktivitas tersebut dapat dilihat pada Tabel 17.

Tabel 17. Pengelompokkan dan Pembebanan Biaya Overhead berdasarkan Pemicu Biaya Jumlah Pembelian Bahan pada Produksi Training PLC selama Tahun 2007

Aktivitas Biaya Aktivitas (Rp)

Pemeliharaan Kendaraan 4.541.500

Pembelian Bahan (Transport) 240.000

Penyusutan Kendaraan 4.000.000

Jumlah 8.781.500

c. Kelompok biaya JT

Kelompok biaya ini merupakan kelompok biaya aktivitas akibat penggunaan sumber daya tidak langsung berdasarkan pada pemicu biaya jumlah transport. Pengelompokkan dan pembebanan biaya aktivitas tersebut dapat dilihat pada Tabel 18.

Tabel 18. Pengelompokkan dan Pembebanan Biaya Overhead berdasarkan Pemicu Biaya Jumlah Transport pada -Produksi Training PLC selama Tahun 2007

Aktivitas Biaya Aktivitas (Rp)

d. Kelompok biaya JP

Kelompok biaya ini merupakan kelompok biaya aktivitas akibat penggunaan sumber daya tidak langsung berdasarkan pada pemicu biaya jam peralatan. Sedangkan pemicu biaya jam peralatan dihitung berdasarkan penyusutan penggunaan peralatan dan kendaraan. Pengelompokkan dan pembebanan biaya aktivitas tersebut dapat dilihat pada Tabel 19.

Tabel 19. Pengelompokkan dan Pembebanan Biaya Overhead berdasarkan Pemicu Biaya Jam Peralatan pada Produksi Training PLC selama Tahun 2007

Aktivitas Biaya Aktivitas (Rp) Penyusutan Komputer, notebook Printer 478.050

Penyusutan UPS, LCD dan Stabilizer 300.000 Penyusutan Power, Mixer, Sound 700.000 Penyusutan Alat Cetak Proposal 100.000

Penyusutan Mesin Fax 300.000

Jumlah 1.878.050

4.3.2.5. Menghitung Tarif Kelompok Biaya Overhead

Tarif biaya overhead merupakan perbandingan antara biaya total dengan penggerak dari suatu aktivitas (pemicu biayanya), dalam kelompok. Biaya total yang berhubungan dengan masing-masing kesatuan biaya secara sederhana adalah jumlah aktivitas yang berhubungan. Perhitungan tarif kelompok biaya overhead dapat dilihat pada Tabel 20. Tabel 20. Perhitungan Tarif Kelompok Biaya Overhead pada

produksi Training PLC selama Tahun 2007 Kelompok

Biaya

Nilai Biaya Pemicu Biaya Tarif Biaya

Jumlah Unit P. Teacher P. Power 14.312.337,5 14.312.337,5 12 JU 12 JU 1.192.694,8 1.192.694,8 Jumlah Pembelian Bahan 8.781.500 48 JPB 182.947,9 Jumlah Transport 12.000.000 96 JP 125.000 Jam Peralatan 1.878.050 10.464 179,48

4.3.2.6. Pembebanan Biaya

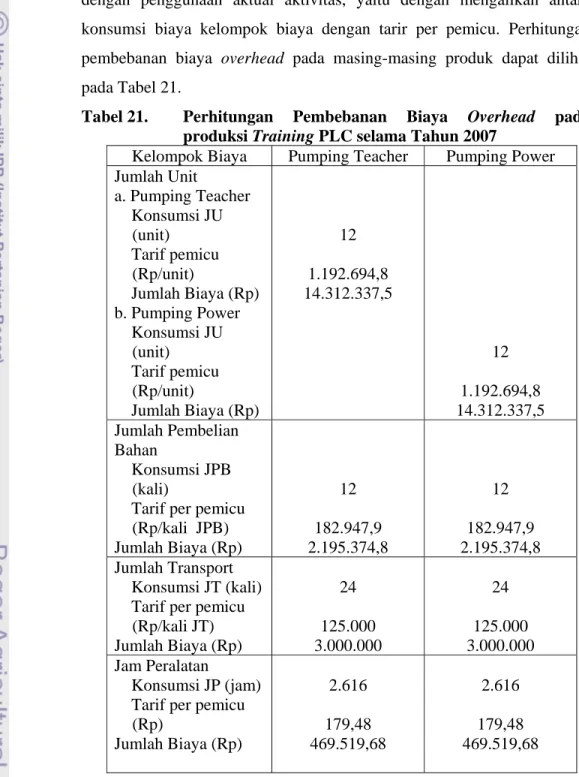

Setelah tarif kelompok biaya overhead diketahui, maka biaya tersebut akan dibebankan pada produk dalam suatu proporsi sesuai dengan aktivitas penggunaannya, seperti yang diukur oleh pemicu biaya. Pembebanan ini dihitung berdasarkan pengalian antara tarif aktivitas dengan penggunaan aktual aktivitas, yaitu dengan mengalikan antara konsumsi biaya kelompok biaya dengan tarir per pemicu. Perhitungan pembebanan biaya overhead pada masing-masing produk dapat dilihat pada Tabel 21.

Tabel 21. Perhitungan Pembebanan Biaya Overhead pada produksi Training PLC selama Tahun 2007

Kelompok Biaya Pumping Teacher Pumping Power Jumlah Unit a. Pumping Teacher Konsumsi JU (unit) Tarif pemicu (Rp/unit) Jumlah Biaya (Rp) b. Pumping Power Konsumsi JU (unit) Tarif pemicu (Rp/unit) Jumlah Biaya (Rp) 12 1.192.694,8 14.312.337,5 12 1.192.694,8 14.312.337,5 Jumlah Pembelian Bahan Konsumsi JPB (kali)

Tarif per pemicu (Rp/kali JPB) Jumlah Biaya (Rp) 12 182.947,9 2.195.374,8 12 182.947,9 2.195.374,8 Jumlah Transport Konsumsi JT (kali) Tarif per pemicu

(Rp/kali JT) Jumlah Biaya (Rp) 24 125.000 3.000.000 24 125.000 3.000.000 Jam Peralatan Konsumsi JP (jam) Tarif per pemicu

(Rp) Jumlah Biaya (Rp) 2.616 179,48 469.519,68 2.616 179,48 469.519,68

Lanjutan tabel 21 Jumlah Seluruh Biaya Kelompok (Rp) Jumlah Produksi (unit)

Biaya Overhead per Unit (Rp/unit) 19.977.231,98 12 1.664.769,33 19.977.231,98 12 1.664.769,33

Biaya Overhead per unit diperoleh dengan menjumlahkan seluruh biaya dari kelompok biaya, kemudian dibagi dengan jumlah asumsi produk yang dihasilkan selama satu tahun per program.

4.3.2.7. Perhitungan Harga Pokok Produksi

Perhitungan harga pokok produksi dengan metode ABC merupakan hasil penjumlahan sumberdaya langsung dengan sumber daya tidak langsung. Sumber daya langsung meliputi biaya bahan baku dan biaya langsung tenaga kerja, sedangkan sumber daya tidak langsung adalah biaya overhead. Perhitungan biaya overhead dilakukan dengan membebankan biaya overhead pada masing-masing produk berdasarkan konsumsi tiap sumber daya dalam setiap aktivitas dengan memperhitungkan semua pemicu biaya. Perhitungan harga pokok produksi dengan metode ABC dapat dilihat pada Tabel 22.

Tabel 22. Perhitungan Harga Pokok Produksi per Unit (Rp/unit) dengan metode ABC.

Sumber Daya Langsung Program Bahan Baku BTKL Biaya Overhead Jumlah HPP/unit Pumping Teacher 1.000.000 16.485.077 1.664.769,33 19.149.776,33 Pumping Power 1.000.000 26.285.077 1.664.769,33 28.949.846,33

Harga pokok produksi training pumping teacher inhouse dan pumping power inhouse jika dihitung dengan metode ABC naik masing-masing menjadi 18.926.943 untuk pumping teacher inhouse dan 28.727.013 untuk pumping power inhouse. Perhitungan dengan metode perusahaan maupun metode ABC tidak memasukkan biaya transportasi dan akomodasi. Hal ini karena kedua biaya tersebut biasanya ditanggung

oleh konsumen sesuai dengan kemampuan konsumen dan tempat berlangsungnya training.

Perbedaan harga pokok produksi antara training pumping teacher inhouse dan pumping power inhouse terletak pada biaya tenaga kerja langsung, yaitu professional fee. Pada dasarnya, biaya yang dikonsumsi oleh sumber daya tidak langsung pada kedua training sama, yang berbeda hanya pemberian bobot materi dan game yang diberikan. Meskipun jenis materi dan game yang diberikan berbeda, hal ini tidak berpengaruh sama sekali terhadap konsumsi bahan penolong untuk kedua jenis training. 4.4. Analisis Perbandingan Harga Pokok Produksi Antara Metode

Perusahaan dengan Metode ABC

Berdasarkan perhitungan harga pokok produksi dengan metode perusahaan dengan metode ABC, dapt diketahui perbandingan harga pokok produksi diantara keduanya. Perbandingan harga pokok produksi dengan metode perusahaan dan metode ABC dapat dilihat pada Tabel 23. Tabel 23. Perbandingan Harga Pokok Produksi per Unit

(Rp/unit) dengan Metode Perusahaan dengan Metode ABC.

HPP/unit Program Metode

Perusahaan

Metode ABC Selisih Nilai* %

Pumping

Teacher 16.684.000 19.149.776,33 2.465.776,33 14,8% Pumping

Power 26.584.000 28.949.846,33 2.365.846,33 9% Keterangan: * = Selisih terhadap metode ABC

Berdasarkan perhitungan dengan metode ABC, dapat diketahui bahwa nilai harga pokok produksi kedua program lebih tinggi dibandingkan dengan metode perusahaan. Perhitungan dengan metode ABC menghasilkan kenaikan sebesar 14,8% untuk pumping teacher inhouse dan 9% untuk pumping power inhouse. Hal ini disebabkan oleh penggunaan seluruh aktivitas didalam sumber daya tidak langsung pada metode ABC. Aktivitas yang memicu biaya ini dapat diklasifikasikan sesuai dengan homogenitas aktivitas yang terjadi pada penggunaan sumber daya tidak langsung.

Perhitungan yang dilakukan perusahaan dengan metode perusahaan lebih rendah, hal ini disebabkan karena dalam perhitungan harga pokok produksi biaya overhead yang tidak diperhitungkan secara rinci. Perhitungan harga pokok produksi dibebankan pada perhitungan biaya peralatan dan perlengkapan training, tanpa memperhitungkan biaya akivitas yang terjadi pada produksi pra training.

Biaya overhead yang terdiri atas unit level activity, batch level activity, product sustaining activity dan facility sustaining activity tidak berpengaruh besar terhadap perhitungan harga pokok produksi. Bahkan biaya overhead yang timbul pada kedua jenis training sama. Ini dikarenakan penggunaan aktivitas yang sama dalam memproduksi training pumping teacher inhouse dan pumping power inhouse. Perbedaan harga pokok produksi pada training pumping teacher inhouse dan pumping power inhouse terletak pada biaya tenaga kerja langsung. Biaya tenaga kerja langsung terdiri dari beban gaji dan professional fee. Namun yang sangat mempengaruhi nilai dari biaya tenaga kerja langsung yaitu professional fee. Nilai dari professional fee ini ditentukan memalui kebijakan perusahaan karena berkaitan dengan materi yang diberikan. Oleh karena itu, pembebanan aktivitas pada sumber daya tidak langsung ini sangat tepat dan akurat, karena memperhitungkan konsumsi sumberdaya pada setip aktivitas dan biaya overhead yang dibebankan pada masing-masing produk.