PANDUAN PRAKTIKUM

ILMU USAHATANI

SEMESTER IV TAHUN AKADEMIK 2017-2018

Oleh :

1. Ir. EKO PRIYANTO, MP.

2. DR. Ir. ENDANG YEKTININGSIH, MP.

PROGRAM STUDI AGRIBISNIS - FAKULTAS PERTANIAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR SURABAYA

i

KARTU PESERTA PRAKTIKUM

ILMU USAHATANI

Nama Mahasiswa : ………

N P M : ………

Semester / Program Studi : ………… / Agribisnis Tahun Akademik : 2017 / 2018

Golongan : ………..

Nilai Akhir : ………..

No Acara Praktikum Tanggal Praktikum Nilai Aktivitas Nilai Laporan Paraf Pembimbing Surabaya,...2018 Mengetahui :

Kalab Agribisnis, Pembimbing Praktikum,

iii

TATA TERTIB

PRAKTIKUM USAHATANI

1. Seluruh rangkaian acara kegiatan praktikum wajib diikuti oleh semua mahasiswa yang mengambil mata kuliah USAHATANI.

2. Bagi mahasiswa yang mengulang kuliah diwajibkan mengikuti seluruh acara praktikum termasuk kunjungan ke industri (Praktikum Lapangan).

3. Demi kelancaran pelaksanaan praktikum, praktikan diwajibkan datang 10 menit sebelum praktikum dimulai.

4. Apabila tidak mengikuti salah satu rangkaian acara praktikum maka harus membuat surat izin yang diserahkan kepada asisten dan WAJIB mengikuti acara susulan pada golongan lain yang sedang melaksanakan materi yang ditinggalkan. Khusus untuk praktikum lapangan praktikan WAJIB mengikutinya. Bagi yang tidak mengikuti akan mendapatkan nilai E. 5. Pembuatan laporan diberikan waktu 1 minggu setelah acara praktikum.

Keterlambatan pengumpulan laporan hingga batas waktu yang ditentukan akan mendapatkan pengurangan nilai.

6. Berpakaian rapi dan sopan, menggunakan baju berkerah dan sepatu tertutup dalam mengikuti semua acara praktikum.

7. Dilarang merokok, berbuat tidak sopan, membuat gaduh, dan melakukan hal-hal lain yang dapat mengganggu pelaksanaan praktikum.

8. Menghormati dan berlaku sopan terhadap sesama praktikan, asisten, dosen.

9. Asisten berhak menegur, memperingatkan, dan memberi sanksi kepada praktikan yang dianggap menggangu pelaksanaan praktikum. Ketentuan lain yang belum tercantum akan diberitahukan kemudian

iv

KATA PENGANTAR

Dengan mengucap puji syukur kehadirat Allah SWT. maka telah diselesaikan penyusunan Buku Panduan Praktikum Ilmu Usahatani. Buku panduan praktikum ini disusun guna membantu mahasiswa dalam melaksanakan praktikum untuk mata kuliah Ilmu Usahatani pada semester IV program studi Agribisnis Fakultas Pertanian Universitas Pembangunan Nasional “ Veteran” Jawa timur.

Dalam penyusunan buku panduan praktikum ini penulis telah banyak mendapat bantuan dan sumbangan pemikiran baik dari fakultas maupun dari rekan-rekan sejawat di program studi Agribisnis Fakultas Pertanian Universitas Pembangunan Nasional“ Veteran” Jawa timur. Untuk itu penulis mengucapkan banyak terimakasih.

Penulis menyadari sepenuhnya bahwa untuk menuju sempurnanya buku panduan ini masih banyak kekurangan. Dengan demikian kritik dan saran yang membangun sangat penulis harapkan demi kemajuan di masa mendatang.

Surabaya, 23 Pebruari 2018

v

DAFTAR ISI

KARTU PESERTA PRAKTIKUM ... i

TATA TERTIB ... ii

KATA PENGANTAR ... iii

DAFTAR ISI . ... iv

ACARA I : Pola dan Tipe Usahatani ... 1

ACARA II : Tinjauan Ke Lapang : Pola dan Tipe Usahatani ... 3

ACARA III : Beberapa Pengertian Petani dan Perusahaan Pertanian ... 4

ACARA IV : Faktor-Faktor Produksi dalam Usahatani ... 6

ACARA V : Tinjauan Ke Lapang Faktor-Faktor Produksi : Lahan, Tenaga Kerja, Modal dan Pengelolaan Usahatani ... 7

ACARA VI : Biaya dan Pendapatan Usahatani ... 8

ACARA VII : Analisis dengan Perhitungan Faktor Waktu Atas Nilai Uang ... 12

1

ACARA I

POLA DAN TIPE USAHATANI

Pengantar

Menurut Soeharjo P., Usahatani dapat diklasifikasikan menurut, pola usahatani, tipe usahatani, struktur usahatani, dan bentuk usahatani. Menurut polanya, usahatani di tanah sawah dibedakan menjadi : sawah dengan pengairan teknis, sawah dengan pengairan setengah teknis, sawah dengan pengairan sederhana, sawah tadah hujan, sawah pasang surut dan sawah lebak.

Pada usahatani ikan dikenal 4 (empat) macam pola yaitu, pola air tawar biasa, pola air tawar deras, pola mina padi dan pola air asin/payau. Sedangkan pada usahatani ternak dikenal 2 (dua) pola yaitu, pola kandang/kereman (untuk pola kandang dikenal pola batre, sel dan biasa) dan pola lepas.

Untuk tipe usahatani dikenal ada beberapa macam tipe yaitu, usahatani padi, usahatani palawijaya, usahatani khusus, usahatani campuran dan usahatani ganda (multiple cropping).

Untuk struktur usahatanu dibedakan menjadi khusus, tidak khusus dan campuran. Corak usahatani dibedakan menjadi komersial dan subsisten. Sedangkan bentuk usahatani dibedakan atas pengusaan faktor-faktor produksi oleh petani yang meliputi : perorangan, koperatif, kolektif dan inti/plasma.

Tujuan

Mahasiswa dapat mengerti dan memahami tentang klasifikasi usahatani yang menyangkut : Pola usahatani dan tipe usahatani, untuk usahatani tanah sawah, ikan maupun ternak.

Pelaksanaan

1. Mahasiswa dikelompokkan menjadi 4 (empat) kelompok

2. Mahasiswa (tiap-tiap kelompok) mengumpulkan bahan-bahan pola dan tipe usahatani 3. Arahan dosen tentang bahan yang akan di diskusikan

2

4. Mahasiswa mendiskusikan bahan-bahan tersebut tentang pengertian secara teoritis serta ciri-ciri khusus dari tiap-tiap pola dan tipe usahatani yang bersangkutan. 5. Mengumpulkan laporan singkat

Catatan :

1. Laporan dibuat per kelompok (setiap kelompok terdiri dari 4-5 orang)

2. Ketua kelompok mengatur pembagian tugas untu membuat laporan, presentasi dan kegiatan lain

3

ACARA II

TINJAUAN KE LAPANG : POLA DAN TIPE USAHATANI

Pengantar

Tiap kelompok mengadakan peninjauan ke lapang dengan lokasi yang telah di tentukan oleh Pembimbing Praktikum. Untuk mendapatkan info tentang pola dan tipe Usahatani yang ada di lokasi / desa setempat.

Tujuan

Mahasiswa dapat menentukan secara tepat pola dan tipe Usahatani yang ada di lokasi / desa setempat.

Pelaksanaan

1. Mahasiswa di kelompokkan menjadi 4 (empat) kelompok

2. Tiap kelompok meninjau ke lapang / desa yang telah ditentukan Pembimbing Praktikum

3. Tiap kelompok mengumpulkan bahan / info tentang pola dan tipe usahatani di lokasi / desa setempat

4. Tiap kelompok mendiskusikan ciri-ciri khusus tentang pola dan tipe usahatani yang ada di lokasi / desa setempat

5. Tiap kelompok menentukan secara tepat tentang pola , tipe dan ciri usahatani yang ada di lokasi / desa setempat, dalam bentuk laporan singkat.

Catatan :

1. Laporan dibuat per kelompok (setiap kelompok terdiri dari 4-5 orang)

2. Ketua kelompok mengatur pembagian tugas untu membuat laporan, presentasi dan kegiatan lain

4

ACARA III

BEBERAPA PENGERTIAN PETANI DAN PERUSAHAAN USAHATANI

a. Petani / Pengusahan Pertanian

Petani merupakan manusia yang beusaha mengatur atau mengusahakan pertumbuhan tanaman dan hewan serta lingkungannya agar dapat memenuhi kebutuhan manusia. Atau batasan lain bahwa petani adalah orang yang bekerja dibidang pertanian dan memperoleh bagian pendapatan paling besar (>50% dari total pendapatan) dari sektor pertanian di banding sektor lainnya.

b. Peranan Pertanian Penggarap

Petani dengan status sebagai penggarap lebih banyak menggunakan keterampilan fisik seperti, menyiapkan tempat pembibitan, mengolah tanah, memupuk.

c. Petani sebagai manager; memiliki 4 (empat) kemampuan yanitu 1) bekerja, 2) belajar, 3) berfikir secara imaginative, kreatif dan 4) beraspirasi (bercita-cita)

d. Usahatani merupakan/sebagai tempat diatas permukaan bumi dimana pertanian dilaksanakan oleh petani: baik sebagai pemili, penyewa atau penyakap atau manager yang digaji.

e. Perusahaan Usahatani

Perusahaan usahatani adalah berbentuk suatu lembaga bisnis dan sudah mempertimbangkan untung dan rugi hasil usahataninya. Biasanya diawali dengan suatu perencanaan berupa penggunaan input (biaya) dan output yang diperoleh berupa penerimaan. Kegiatan produksi setiap usahatani merupakan kegiatan bisnis, dimana antara ratio penerimaan dan pengeluaran mempunyai nilai > satu.

Tujuan

Mahasiswa dapat memahami dan mengerti tentang petani sebagai pengusaha individu maupun sebagai manager yang digaji, serta perusahaan usahatani.

Pelaksanaan

1. Berdasarkan kelompok-kelompok mahasiswa, wajib mencari bahan tentang petani, pengusaha individu, pengusaha usahatani dan petani sebagai manager.

5

2. Arahan dari dosen, tentang pengertian, fungsi dan peranan masing-masing, petani secara individu, sebagai manager dan sebagai perusahaan usahatani.

3. Diskusi oleh masing-masing kelompok. 4. Pengumpulan laporan singkat.

Catatan :

1. Laporan dibuat per kelompok (setiap kelompok terdiri dari 4-5 orang)

2. Ketua kelompok mengatur pembagian tugas untuk membuat laporan, presentasi dan kegiatan lain

6

ACARA IV

FAKTOR – FAKTOR PRODUKSI DALAM USAHATANI Pengantar

Didalam usahatani dikenal ada 4 ( empat ) faktor pokok usahatani yaitu : 1) Lahan, 2) Tenaga Kerja, 3) Modal dan 4) Pengelolaan (management). Pemahaman dan pengenalan unsur pokok usahatani menjadi syarat penting, terutama yang menyangkut pemilikan dan penguasaan terhadap faktor-faktor tersebut. Pemilikan akan memberikan kekuatan dan kekuasaan untuk berbuat terhadap faktor-faktor tersebut dan digunakan dalam kegiatan produksi. Perbedaan status kepemilikan dan terlihat aspek positif dan negatifnya terhadap perlakuan dalam produksi. Kita juga memahami bahwa skala dan distribusi faktor-faktor produksi akan menentukan tingkat serta distribusi pendapatan dan kekuasaan di dalam masyarakat.

Tujuan

Mengetahui dan memahami faktor-faktor atau unsur-unsur pokok usahatani secara teoritis yang meliputi : tanah, tenaga kerja, modal dan pengelolaan (management)

Pelaksanaan

1. Mahasiswa/kelompok mahasiswa mencari bahan/literature tentang lahan, tenaga kerja, modal dan pengelolaan usahatani secara teori.

2. Pengarahan diskusi oleh dosen tentang status penguasaan lahan, macam tenaga kerja, cara memperoleh tenaga kerja, upah macam modal dan cara memperolehnya, serta system pengelolaan usahataninya

3. Diskusi diantara kelompok mahasiswa

7

ACARA V

TINJAUAN KE LAPANG

FAKTOR-FAKTOR PRODUKSI : LAHAN, TENAGA KERJA, MODAL DAN PENGELOLAAN DALAM USAHATANI

Pengantar

Tiap kelompok mengadakan peninjauan ke lapang dengan lokasi yang telah di tentukan oleh Pembimbing praktikum. Untuk mendapatkan info tentang Lahan, Tenaga Kerja, Modal dan Pengelolaan Usahatani yang ada di lokasi / desa setempat.

Tujuan

Mahasiswa dapat menentukan Lahan, Tenaga Kerja, Modal dan Pengelolaan Usahatani yang ada di lokasi / desa setempat.

Pelaksanaan

1. Mahasiswa di kelompokkan menjadi 4 (empat) kelompok

2. Tiap kelompok menuju ke lapang / desa yang telah ditentukan Pembimbing

3. Tiap kelompok mengumpulkan bahan / info tentang Lahan, Tenaga Kerja, Modal dan Pengelolaan Usahatani di lokasi / desa setempat

4. Tiap kelompok mendiskusikan tentang Lahan, Tenaga Kerja, Modal dan Pengelolaan Usahatani yang ada di lokasi / desa setempat

5. Tiap kelompok menentukan macam tepat tentang Lahan, Tenaga Kerja, Modal dan Pengelolaan Usahatani yang ada di lokasi / desa setempat, dalam bentuk laporan singkat.

Catatan :

1. Laporan dibuat per kelompok (setiap kelompok terdiri dari 4-5 orang)

2. Ketua kelompok mengatur pembagian tugas untuk membuat laporan, presentasi dan kegiatan lain

8

ACARA VI

BIAYA DAN PENDAPATAN USAHATANI Pengantar

Didalam usahatani pengukuran pendapatan sangat penting dilakukan, karena dengan diketahuinya pendapatan, maka dapat dilhat/diprediksi berhasil atau tidaknya usahatani yang dilakukan oleh petani. Umumnya semakin besar pendapatan yang diperoleh petani maka dapat dikatakan usahatani yang dilakukan petani berhasil baik.

Tujuan

Untuk mengetahui macam-macam biaya usahatani dan mengetahui pendapatan usahatani

Pelaksanaan

1. Mahasiswa mencari data tentang biaya dan pendapatan usahatani melalui literature/studi pustaka (melihat skripsi tentang usahatani)

2. Setelah data didapat lalu data dianalisa dengan menghitung pendapatan usahatani 3. Setelah diperoleh hasil analisa selanjutnya dibuat laporan dan pembahasannya

Cara Perhitungan Biaya Produksi ( Cost )

Dalam usahatani dikenal 2 (dua) macam biaya, yaitu biaya produksi dan biaya variabel.

1). Biaya Variabel

Biaya Variabel dinilai berdasarkan jumlah fisik dikalikan dengan harga variabel tersebut. Untuk fisik dapat berupa : gram, kg, kwintal atau ton, sangat tergantung dari jenis dan macam biaya variabel.

9

Cara Perhitungan Biaya Variabel

Contoh : Dalam usahatani digunakan 20 kg benih padi dengan harga Rp. 7.000,- per kg. Hal ini berarti biaya benih adalah 20 x Rp. 7.000,- = Rp. 14.000,-

2). Biaya Tetap

Untuk menilai/menghitung biaya tetap (first cost) seperti cangkul, hand traktor, bajak dan bangunan yang dipergunakan dalam usahatani, serta lahan atau sawah, dengan cara menghitung biaya penyusutan (depresiasi). Depresiasi merupakan pengalokasian biaya secara sistematis dari sebagian harga perolehan modal tetap pada setiap periode. Untuk bangunan dan sawah ataupun alat dapat juga diperhitungkan dengan cara menyewa.

Cara perhitungan Biaya Tetap

Untuk menghitung biaya tetap X (misalnya), kita perlu mempertimbangkan dalam menentukan beban depresiasi setiap periode (per tahun) adalah :

a) Harga perolehan alat tersebut b) Nilai sisa (residu)

c) Umur ekonomis

Dalam menghitung biaya penyusutan per tahun kita ada beberapa metode yaitu : 1) metode garis lurus, 2) metode jam jasa ( service-hours method ), 3) metode hasil

produksi (productive-out put method) dan 4) metode beban berkurang (reducing-charge method)

Cara perhitungan masing-masing metode sebagai berikut : 1). Metode Garis Lurus

Rumusnya : Ha a e e a −N a a

Ja a u a e

Contohnya : Bila diketahui harga perolehan 1 unit mesin Rp 100.000,- nilai sisa ditaksir Rp 10.000,- dan jangka usia ekonominya 3 tahun maka penyusutannya = (Rp 100.000 – Rp 10.000) : 3 = Rp. 30.000

10 2) Metode Jam Jasa (service-hours method)

Rumusnya :

Contoh : Bila diketahui harga perolehan 1 unit mesin Rp.100.000,- nilai sisa ditaksir Rp.10.000,-

Dan jumlah jam penggunaannya selama 8.000 jam maka penyusutannya = (Rp .100.000 – Rp.10.000) : 8.000 = Rp 11,25,-

3) Metode Hasil Produksi ( productive-output method ) Rumusnya:

Contoh : Bila diketahui harga perolehan 1 unit mesin Rp 100.000,- nilai sisa ditaksir Rp. 10.000,- dan jumlah produksinya 30.000 unit maka penyusutannya = (Rp. 100.000 – Rp. 10.000) : 30.000 = Rp. 3,-

4) Metode Beban Berkurang (reducing-charge method)

Dalam metode ini beban depresiasi tahun – tahun pertama akan lebih besar daripada beban despresiasi tahun-tahun berikutnya. Metode ini didasarkan pada asumsi bahwa aktiva yang baru akan dapat digunakan dengan lebih efisien dibandingkan aktiva yang lebih tua. Salah satu metodenya adalah metode jumlah angka tahun (sum of years-digit method) Contoh :

Bila diketahui harga perolehan 1 unit mesin Rp. 100.000,- nilai sisa ditaksir Rp.10.000,- dan jangka usia ekonominya 3 tahun maka penyusutannya pertahunnya = (Rp. 100.000 – Rp. 10.000) : 3 = Rp.30.000,-

Jumlah angka tahun : 𝑛 𝑛+ = 3 ( 3 + 1 ) : 2 = 6

Harga perolehan – Nilai sisa Jangka jam jasa

Harga perolehan – Nilai sisa Taksiran produksi

11

Penyusutan per tahun sebagai berikut :

Tahun Depresiasi Akumulasi Nilai Buku

0 1 2 3 3/6 x Rp 90.000 = 45.000 2/6 x Rp 90.000 = 30.000 1/6 x Rp 90.000 = 15.000 - 45.000 30.000 15.000 100.000 55.000 25.000 10.000

12

ACARA VII

ANALISIS DENGAN MEMPERHITUNGKAN FAKTOR WAKTU ATAS NILAI UANG

1. Pengertian Investasi

Investasi sebagai tambahan asset antara dan asset tetap kepada perusahaan. Di dalam pertanian investasi dapat digolongkan menjadi 4 macam, yaitu :

1) Penggantian atas barang modal yang telah rusak

2) Adopsi teknologi mekanik yang menurut ongkos dan menaikkan keuntungan. 3) Pengemban usaha yang ada

4) Tambahan usaha baru

2. Nilai uang karena waktu

Paling tidak ada tiga alasan mengapa uang yang diterima sekarang bernilai lebih tinggi dibandingkan dengan yang diterima di masa yang akan datang :

a. Opportunity Cost

Karena meminjamkan ditempat lain kita akan kehilangan kesempatan menggunakan kepentingan atau tujuan lain.

b. Resiko

Karena ketidakjujuran seorang peminjam, uang yang dipinjamkan mungkin saja pada suatu waktu tidak kembali lagi. Perolehan bunga dari peminjam merupakan

penggantian atau penghargaan karena yang meminjamkan telah mengambil resiko.

c. Inflasi

Bila diasumsikan bahwa selama masa peminjam telah terjadi inflasi, maka uang yang telah dipinjamkan tidak akan sama daya belinya pada saat kita menerimanya kembali. Turunnya daya beli tersebut menurut adanya tambahan nilai.

13

3. Metode Analisis

Analisis yang lazim untuk menghitungnya :

a. Net Present Value ( NPV ) = Nilai Bersih Sekarang

Merupakan selisih dari jumlah manfaat dan biaya yang telah dikurangi hasilnya ( discounted ) dengan tingkat bunga tertentu selama umur usaha yang diperhitungkan. Suatu investasi dikatakan layak ( go project ) jika NPV lebih besar dari 0, dan tidak layak ( no go project ) jika lebih dari kecil dari 0.

Formula :

Compounding : FV = PV x ( 1 + i )2

Discounting : PV =

DF ( discount factor ) =

Keterangan : FV = Future Value i = Interest Time

PV = Present Value t = Time

NPV = Selisih PV positif dan PV negative

Formula : NPV = ∑ [ −_𝑖 𝑛 ] 𝑛 𝑖= − 𝐾 1 FV x (1 + i)t 1 (1 + i)t

14

Perbandingan antara semua Present Value (PV) yang bernilai positif dengan Present Value (PV) yang bernilai negative dari suatu periode proyek tertentu.

Suatu investasi dikatakan layak (go project) jika B/C lebih besar dari 1, dan tidak layak (no go project) jika B/C lebih kecil dari 1, sedangkan bila B/C = 1 keputusan investasi tergantung pada keputusan (judgment) pemilik modal/pemilik usaha. B/C terdiri atas Gross B/C dan Net B/C :

1) Gross B/C adalah perbandingan antara jumlah manfaat setelah dikurangi nilai (discounted) dengan biaya setelah dikurangi nilainya (discounted) selama umur usaha diperhitungkan.

2) Net B/C adalah perbandingan antara jumlah selisih manfaat setelah dikurangi nilainya (discounted) selama umur usaha diperhitungkan.

Formula : (1) Gross B/C =

n 1 t t t n 1 t t t i) (1 C i) (1 B (2) Net B/C =b. Internal rate of return (IRR)

Tingkat hasil internal (IRR) adalah besarnya tingkat bunga yang membuat besarnya nilai bersih sekarang sama dengan nol (NPV=0) dan dinyatakan dalam present (%). Usaha dikatakan layak (go project) apabila IRR lebih besar dari tingkat suku bunga bank. Usaha dikatan tidak layak apabila IRR lebih kecil dari tingkat suku bunga bank.

15

Formula :

(a) Tingkat hasil internal dapat dihitung dengan rumus 𝑡 − 𝑡

− 𝑖 = 𝐼𝑅𝑅 =

(b) Besarnya IRR dapat dihitung dengan rumus : 𝐼𝑅𝑅 = 𝑖 + (𝑁𝑃𝑉𝑁𝑃𝑉𝑖

𝑖 − 𝑁𝑃𝑉𝑖 𝑥 𝑖 − 𝑖 )

i1. Adalah besarnya tingkat pengurangan (discount rate) yang membuat NPV positif terkecil

i2. Adalah besarnya tingkat pengurangan (discount rate) yang membuat NPV negatif terbesar

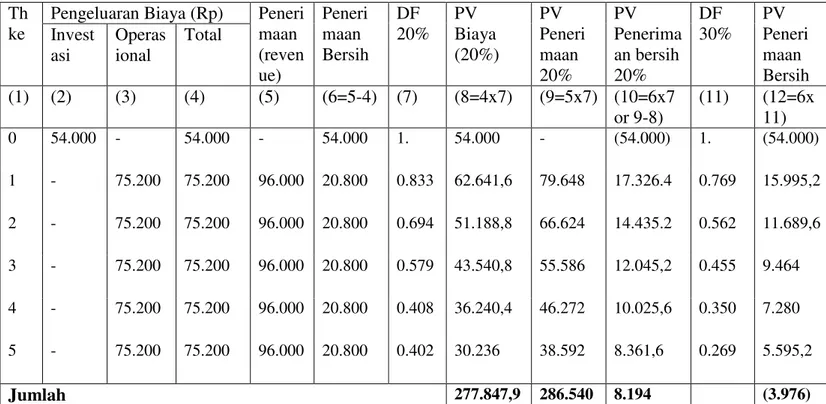

Tabel 6.9. Analisis B/C,NPV dan IRR

Th ke

Pengeluaran Biaya (Rp) Peneri maan (reven ue) Peneri maan Bersih DF 20% PV Biaya (20%) PV Peneri maan 20% PV Penerima an bersih 20% DF 30% PV Peneri maan Bersih Invest asi Operas ional Total (1) (2) (3) (4) (5) (6=5-4) (7) (8=4x7) (9=5x7) (10=6x7 or 9-8) (11) (12=6x 11) 0 54.000 - 54.000 - 54.000 1. 54.000 - (54.000) 1. (54.000) 1 - 75.200 75.200 96.000 20.800 0.833 62.641,6 79.648 17.326.4 0.769 15.995,2 2 - 75.200 75.200 96.000 20.800 0.694 51.188,8 66.624 14.435.2 0.562 11.689,6 3 - 75.200 75.200 96.000 20.800 0.579 43.540,8 55.586 12.045,2 0.455 9.464 4 - 75.200 75.200 96.000 20.800 0.408 36.240,4 46.272 10.025,6 0.350 7.280 5 - 75.200 75.200 96.000 20.800 0.402 30.236 38.592 8.361,6 0.269 5.595,2 Jumlah 277.847,9 286.540 8.194 (3.976)

16

Analisis B/C, NPV, dan IRR (analisis tersaji pada tabel 6.9) a. NPV ( pada DF 20%) = Rp. 8.194 b. B/C (pada DF 20%) (1) Gross B/C = 286.540 : 277.847,9 = 1,03 (2) Net B/C = 62.194 : 54.000 = 1,15 c. IRR 𝐼𝑅𝑅 = 𝑖 + (𝑁𝑃𝑉𝑁𝑃𝑉𝑖 𝑖 − 𝑁𝑃𝑉𝑖 𝑥 𝑖 − 𝑖 ) = + ( . . − . 𝑥 − ) = + , =27,22

17

ACARA VIII PRAKTIKUM LAPANG

Pengantar

Pengertian usahatani menurut teori para ahli usahatani belum tentu sepaham dan sejalan dengan apa yang dilaksanakan di lapang. Baik system pengairan teknis yang dapat mengairi sawah sepanjang kini telah berubah dan terbatas, sejalan dengan perubahan iklim juga struktur tanah, serta pengelolaannya oleh para petani.

Pembiayaan dalam usahatani ( Cost ) pada umumnya terdiri dari variable cost dan first cost. Variabel cost merupakan pengeluaran dalam membiayai usahatani yang habis dipakai dalam satu kali proses produksi. Seperti saprodi ( bibit , pupuk , obat pemberantas hama dan penyakit ) dan biaya tenaga kerja. First cost atau biaya tetap merupakan pengeluaran dalam pembiayaan usahatani berupa biaya penyusutan (depresiasi) dari alat yang digunakan dalam satu kali proses produksi.

Tujuan

Mahasiswa dapat memahami dan mengerti tentang perhitungan biaya usahatani, baik biaya variabel, maupun biaya tetap yang selanjutnya dapat mengetahui seberapa besar pembiayaan dalam usahatani.

Pelaksanaan

1. Mahasiswa mendatangi lokasi ( daerah pedesaan ) untuk mengetahui dan melihat secara visual pelaksanaan usahatani yang dilaksanakan oleh para petani

2. Berdasarkan kelompok mahasiswa, diadakan pembagian obyek usahatani, yaitu 1) usahatani padi, 2) usahatani kedelai, jagung dan usahatani lainnya yang ada didaerah praktikum

3. Dosen mengarahkan mahasiswa, tentang bagaimana cara mahasiswa untuk melihat dan mengetahui cara-cara pelaksanaan usahatani.

18

Adapun cara tersebut sebagai berikut :

a) Pendekatan ke petani dengan menggunakan teknik berkomunikasi ( kontak sosial ) b) Pembuka kata yang mudah mengarah kepada persoalan yang kita tuju ( usahatani ) c) Cara mengajukan pertanyaan berdasarkan kuesioner

d) Cara mengucapkan terima kasih bila tugas telah selesai

4. Pemeriksaan kelengkapan isian kuesioner, kalau/mungkin terjadi kesalahan atau belum lengkap

5. Pembuatan laporan hasil praktikum lapang untuk tiap-tiap kelompok Contoh isi laporan :

I. Pendahuluan - Latar Belakang - Tujuan

II. Keadaan Umum Daerah

- Letak Geografis / Administrasi - Potensi Daerah

III. Usahatani Padi - Tujuan Berusahatani

- Perhitungan Biaya Produksi Biaya Variabel

Biaya Tetap

Pendapatan Usahatani - Permasalahan